通过六西格玛管理实现银行业务增长

2013-05-05 08:56杜起,昭崝

上海质量 2013年4期

编者按 珍妮特·雅各布森近期在美国质量学会网站上撰文,介绍了一家大型零售银行通过实施六西格玛管理改进了业务过程、淘汰了无价值的产品,节约了大量的成本,最终实现业务增长的过程。其特点是,通过预告使用六西格玛方法来巩固和改进银行的零售业务,在所有运营过程未出现重大问题的情况下,就着手对银行核心业务过程进行改进。

背景

美国某大型商业零售银行在全美七个州设有180家零售网点,像其他提供全方位服务的综合性零售银行一样,该行设立了贷款部、抵押部和零售业务部。银行CEO认识到零售业务部的精益化应作为战略重点,从而使组织具备竞争优势,以安全度过即将到来的抵押贷款业的危机。他认为六西格玛战略有助于实现上述目的,于是借助六西格玛专家们的帮助,建立了一套稳健的、具有柔性的业务流程,确保业务得到更好的管理、利润得到增长。通常,组织是在识别问题之后,才使用六西格玛来解决问题。而这位CEO希望通过预先使用六西格玛方法来巩固和改进银行的零售业务,在所有运营过程未出现重大问题的情况下,就着手对银行核心业务过程进行改进。

确定项目目标

项目团队注意到,该银行在业务快速扩张的同时,存在诸如交易差错率高、流程过多、缺乏培训和客户服务不良等问题。项目团队决定将改进重点放在银行零售业务部门的精益运营上,通过去除和淘汰那些收效甚微的银行产品、消除增量成本,从而使银行零售业务部门实现精益运营。该项目被命名为“精简和激发”,旨在精简零售业务部,使之实现精益运营,从而进一步促使银行实施新的业务发展战略模式,并为该行所有零售网点建立了标准。

经过分析,团队确定了两个需改进之处:1)后台业务部门人员使用35%的时间来检查差错和进行返工;2)调查显示,客户对该柜台出纳处理金融交易的能力缺乏信心。

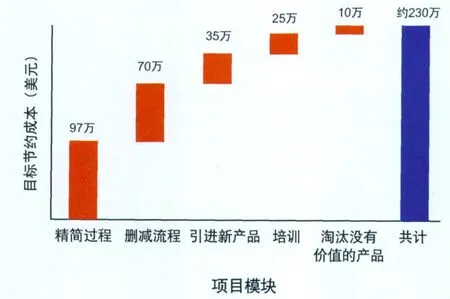

图1 目标节约成本和项目模块

图2 鱼骨图

后台业务部门35%的时间花费在返工和不增值活动上,支出的成本超过130万美元。项目团队推算,上述活动若减少30%,能够为银行节约近40万美元的成本。如果银行的零售网点能够通过提高培训的有效性以及减少差错量来促使服务能力提高10%,将为银行节约190万美元的成本。而更高效的培训和更少的差错又可以使银行赢得顾客的信心、提升顾客满意度。项目团队设立了为银行节约230万美元成本的目标。将从消除后台业务部门和零售网点的差错、消除不增值活动、以及提升服务能力三个方面入手,项目具体分为5大模块:精简过程,删除不必要的流程,引进新产品,培训,淘汰没有价值的产品(见图1所示)。

整个项目侧重于实现以下三个目标:

——通过减少差错和返工来提高服务能力;

——通过去除那些不盈利的服务来降低成本,并通过消除低效率的活动来控制过程;

——通过改进培训和优化组织结构,来提高顾客满意度。

项目实施

CEO的亲自发起和零售业务部门经理的大力拥护,确保项目得到了管理层的全力支持。高层支持不仅推动了变革的实施,还加速了项目的进展。

5位有上进心的员工被选为项目主管,各负责一个项目模块,并接受培训成为六西格玛绿带。这些主管在接受培训之前就非常熟悉各自的业务领域、银行系统和信息技术,这也使得培训过程更具实效。项目团队在第一阶段绘制了鱼骨图(即因果图,见图2),以识别潜在改进领域。

之后,团队开始着手改进核心过程,为银行的零售业务部门运作营造更加稳定的环境。团队采用了多种六西格玛工具,如流程图、失效模式和后果分析(FMEA),以及一些设计和执行数据收集方案的方法。

和其他银行一样,该银行可用于制定决策的运作和过程数据相当少,而且缺少合适的工具来收集数据。因此,无法计算该银行后台业务的差错率和返工率。在改进团队的指导下,银行首先建立了数据收集流程,采用一定的方法对所有零售网点业务的差错率加以统计。根据差错统计报告,银行对内部发生率最高的差错情况进行追踪,由此产生了以下三个方面的积极影响:

1)改进培训内容。通过研究差错统计报告,银行对领导层进行培训,确保培训内容涉及那些对零售网点员工至关重要的要素。过去,关键要素总是无法有效地传达给零售网点的出纳和相关工作人员。而在零售网点和培训部门之间建立反馈环可以进一步改进沟通和提高培训的有效性。

2)推进担责制。通过评测180个零售网点的效率和效益水平,银行可以测算出特定业务差错的相关成本。通过建立新的数据收集流程,有助于确定哪些出纳做得好、哪些需要进一步接受培训。

3)促使后台业务部门提供反馈。出具的差错统计报告也可促使后台业务部门的部分员工提供反馈,报告涉及那些重复出现且耗费大量时间进行处理的问题。通过过程的重新设计,系统化地解决这些问题将减少员工的压力。银行零售网点、培训部和后台业务部门之间实施了反馈环机制。

项目主要负责人Sheila Shaffie表示,收集数据的理念对金融机构来说是一次变革,需要在业务流程中确定数据收集环节以便更好地推动变革。起初六西格玛团队在数据收集过程中遇到一些阻力,因为数据收集由人工处理,任务往往会落在那些已经非常忙碌的员工身上。但是当这些员工发现收集数据有助于推动持续改进,可以帮助他们减轻工作负担时,不满便会慢慢消失。团队除了统计差错率和返工率方面的数据资料之外,还从零售网点那里收集客户信息,从而了解哪些流程是有效的,哪些流程需要改进。零售网点提出了超过170条的改进建议。

从数据收集情况来看,从银行零售网点到后台业务部门运营的流程存在一定的问题,这是导致后台业务部门员工把35%的时间花费在返工方面的根本原因。项目团队决定通过精简过程、消除有问题的流程、削减不盈利的产品等举措将返工率降低30%。

图3 项目第一阶段节约的成本

在归纳好所有直接面向客户的流程总清单后,改进团队发现有120多个流程需要对出纳人员进行培训。团队分析每个流程的业务量,衡量流程的差错率或返工率。他们发现业务量少的流程,往往存在差错率更高的情况。通过对培训材料的研究,项目团队提出,只有资深员工才可以接受特殊业务的培训,将这些特殊业务分配给少数资深员工,可以提升他们的责任心,推进担责制,从而减少差错。

项目团队基于客户投诉率、差错率以及对银行和客户的总体财务影响,确定了10个高业务量的核心业务,包括:新开账户、电汇和自动结算转账等。通过简化这些业务过程,团队预计可以为银行节约100万美元的成本。

团队成员也关注那些由银行零售网点提供的各类服务产品,分析每类产品的业务增长和成本。团队还对目前每类产品的业务量进行分析,以确定淘汰哪些产品。

团队集中讨论淘汰产品所具备的关键质量特性,选出了5项关键驱动要素(包括收益和损耗)。据此,最终决定淘汰18个产品,其中包括一些特定类型的活期存款账户和储蓄存款账户。淘汰这些产品成为精益化的重要一步。

除了淘汰不盈利的产品之外,团队还着重削减零售部门的流程数量。表1列出了银行中高风险、多余或不盈利的服务或流程。它们占用了零售网点和后台业务部门的资源和时间,所以被列入淘汰的候选名单。

表1 淘汰的服务项目列表

取得的成效

在项目第一阶段,改进团队删除了对银行无价值的流程和产品,并在银行后台业务部门和180个零售网点间实施反馈环,使得银行取得了明显的成效。八个月时间内完成的上述改进,使得银行节省了约210万美元的成本。

如图3所示,项目第一阶段主要通过3个模块(精简过程、删减流程和淘汰没有价值的产品)节约了超过210万美元的成本,基本上达到了节约230万美元成本的目标要求,并为六西格玛项目第二阶段的实施奠定了良好的基础。在项目第二阶段中,将着重展开另外2个模块(引进新产品和培训)。

在淘汰无价值的产品,优化流程后,有些员工担心因此失去工作。但该银行实际未发生裁员情况。虽然银行在实施六西格玛项目前曾计划裁员,但是在研究流程业务量时发现需要更多的资深员工来处理高水平的业务。因此非但没有员工失去工作,一部分人还得到了升职。

为了确保各改进流程的一致性,银行实行了周期时间和差错报告制。针对新流程的培训得到了更新,确保员工了解新流程的要求事项。银行还加强了新产品的推介和宣传活动。

完成项目第一阶段工作后,团队在第二阶段着重开展新开账户、电子月结单和网上银行业务等服务。团队将持续改进理念成功根植于银行组织文化中,员工在第三阶段中起到引领作用,不断使用六西格玛战略,以确保银行机构的精益化和稳定性。

猜你喜欢

今日农业(2022年16期)2022-09-22

军民两用技术与产品(2021年4期)2021-07-28

装备制造技术(2021年2期)2021-07-21

印刷工业(2020年4期)2020-10-27

中国质量与标准导报(2018年5期)2018-09-10

大经贸(2017年7期)2017-08-21

中国管理信息化(2017年5期)2017-06-22

现代企业文化·理论版(2017年6期)2017-04-20

经营者(2016年23期)2017-03-11

现代金融(2016年7期)2016-12-01