上市公司高管薪酬、股利分配与公司业绩关系研究

2012-12-12 08:32郑梅莲滕美凤

浙江树人大学学报(人文社会科学版) 2012年6期

郑梅莲 万 青 滕美凤

(1.浙江工业大学 经贸管理学院,浙江 杭州 310023;2.浙江树人大学 管理学院,浙江 杭州 310015)

管理经济

上市公司高管薪酬、股利分配与公司业绩关系研究

郑梅莲1万 青2滕美凤1

(1.浙江工业大学 经贸管理学院,浙江 杭州 310023;2.浙江树人大学 管理学院,浙江 杭州 310015)

在分析高管薪酬、股利分配和公司业绩相关理论的基础上,选取信息技术行业75家上市公司披露的2010年年报数据为样本,实证分析了三者之间的关系。研究发现,高管的短期薪酬对公司业绩有促进作用,而长期薪酬对公司业绩影响不显著;高管的短期薪酬和长期薪酬均与股利分配有显著的正相关关系;股利分配与公司业绩相关性显著性不强,仅转增送股率与托宾Q之间存在一定相关。

上市公司;高管薪酬;股利分配;公司业绩

在资本市场发展迅速、股东与经理人之间的利益分歧普遍存在的背景下,企业高管的薪酬设计及其与股利分配、企业绩效的关系引起了学术界的高度关注。然而,目前的研究大多关注公司高管薪酬与企业业绩之间的关系,关于高管薪酬与股利分配以及股利分配与公司业绩之间的关系研究相对较少,研究结论差异也较大。市场中基于上市公司经营管理与股利分配的实际也存在“富了管家、穷了老板”或“上市公司所有者缺位”等观点。随着股权激励、期权计划等激励措施在上市公司中的推行,高管的薪酬结构呈多元化发展趋势。而纵观现有相关领域研究,将高管薪酬构成纳入研究架构,分别分析其与股利分配、公司业绩关系的研究还非常欠缺。因此,实证分析高管薪酬的构成,探索高管薪酬各构成成分、股利分配与公司业绩之间的关系,对于协调经理人与股东之间的利益冲突、提高公司业绩具有重大的现实意义。

一、理论基础与研究假设

基于上述背景,笔者通过对上市公司高管的薪酬构成、股利分配与公司业绩的调查,实证分析高管薪酬、股利分配和公司业绩之间的关系,并基于实证分析结果提出协调经理人与股东利益冲突、提高公司业绩的策略,以期为高管薪酬激励制度和股利分配政策的制定、公司业绩的优化提供相关补充与操作依据。在此,笔者首先对高管薪酬、股利分配和公司业绩之概念与内涵进行简要概括,然后,基于前人研究与相关支撑理论提出相关假设。

(一)高管薪酬、股利分配和公司业绩之内涵

界定高管薪酬,首先要明确高管的内涵。纵观国内外相关研究,高管的概念也不尽相同。高明华(2011)通过对前人观点的总结指出,目前理论界对高管的界定主要有以下五种观点:(1)董事长;(2)总经理;(3)董事长和总经理;(4)董事长、总经理、党委书记和工会主席;(5)董事长、总经理和公司的副职。[1]《公司法》指出:高管是指公司的总经理、副经理、财务负责人,上市公司的董事会秘书以及公司章程规定的其他人员。结合我国上市公司年报中披露的信息,笔者将高管界定为在年报中披露的董事、监事及高级管理人员。薪酬是指公司为获得员工各种形式的劳务而向其支付的酬劳。由于公司的所有权与经营权相分离,公司所有者将经营权交由公司高管团队掌控,高管的薪酬与一般员工的薪酬不同,已朝多元化方向发展,包括基本工资、津贴、补贴、股票和期权等形式。[2-3]据此,笔者依据上市公司年报披露的信息,将高管薪酬分为短期薪酬和长期薪酬两部分,短期薪酬以高管的年薪来计量,长期薪酬以高管的持股比来计量。

股利是公司依据股东的持股份额分配给股东的一部分利润,在我国以现金股利和股票股利为主。现金股利是指公司以现金支付的股利,现金股利水平一般以每股股利或股利支付率来衡量,[4]但从笔者调查的上市公司股利分配信息看,我国上市公司股利分配具有不稳定、不连续的特性,发放的现金股利与可分配利润匹配性较弱,所以用每股股利衡量现金股利的支付水平更具代表性。股票股利是指公司以发放股票作为股利的支付形式,从而将公司的利润转为股本。近年来,资本公积转增股本作为一种股利政策的补充形式在上市公司股利分配政策中被普遍运用,而资本公积转增股本和送股产生的市场效应相似,两者都是通过对所有者权益内部结构的调整而扩大股本,给外界传递公司发展良好的信息。[5]所以笔者从市场效果角度,将转增股本和送股均纳入股票股利范畴,并以转增送股的百分比衡量股票股利的支付水平。

公司业绩是指公司在一定时期内利用有限资源所获取的利益;一般从会计业绩和市场业绩两个方面进行衡量。其中,会计业绩多以净资产收益率为计量指标,因其综合性较强,可以综合反映公司的经营结果和财务状况;市场业绩多以托宾Q衡量,反映一个公司在某一特定时点市场价值是被高估还是被低估。[6]

(二)高管薪酬、股利分配和公司业绩之间的关系假设

1.高管薪酬与公司业绩的关系。根据委托代理理论,由于经营权与所有权相分离,股东与经营者之间存在道德风险与逆向选择等代理问题。股东与高管签订“报酬绩效”协议或借助“高管持股”方案,使高管薪酬与公司业绩挂钩,促使高管努力工作,合理权衡公司的短期目标和长远发展,从而使股东财富最大化或公司业绩最佳化。贺燕雄(2008)基于深市国有控股上市公司2006年年报数据的研究指出,高管年薪与公司的经营绩效正相关。[7]高雷、宋顺林(2007)基于上市公司2000至2004年五年间的数据调查与分析,发现高管人员的持股比与公司业绩显著正相关。[8]基于此,笔者提出如下假设:

假设1a:上市公司高管年薪与公司业绩存在正相关关系。

假设1b:上市公司高管持股比例与公司业绩存在正相关关系。

2.高管薪酬与股利分配的关系。基于委托代理理论,股东与高管之间实际上是委托代理关系,高管获得高的薪酬回报,股东获得高的投资回报(即股利收益)。陈立泰、林川(2010)基于沪深A股2001至2007年七年间的数据研究得出,高管的年薪与股利分配存在正相关的关系。[3]李占雷、吴斯(2011)基于中小企业板2004至2009年的数据发现,高管持股比例越高,进行股利分配的可能性越高。[4]基于此,笔者提出如下假设:

假设2a:上市公司高管年薪与股利分配水平存在正相关关系。

假设2b:上市公司高管持股比例与股利分配水平存在正相关关系。

3.股利分配和公司业绩的关系。公司可供分配的利润是发放股利的坚实基础。公司经营业绩良好,公司的净利润较高,可用于股利分配的利润相对也较高。高雷、宋顺林(2007)就公司的财务特征对股利分配的影响做了研究,认为公司分配的股利和公司盈利能力正相关。[8]此外,基于信息传递理论,如果一个公司发放的股利较高,股利发放较稳定,预示着公司业绩良好,有利于公司在资本市场树立良好形象,吸引更多的投资者。进而在市场监督与投资者高度关注下,经营管理层更加规范治理,保持或加速公司业绩增长。基于此,提出假设:

假设3:上市公司股利分配水平与公司业绩存在正相关关系。

二、研究设计与数据调查

根据前述研究假设,需要获取上市公司的相关数据进行实证分析。在此,笔者首先对假设中涉及的变量进行定义,然后说明样本选取与获取的相关数据情况。

(一)变量定义

根据前文所述,高管薪酬包含短期激励中的高管年薪和长期激励中的高管持股。其中,高管年薪以样本公司2010年年报中披露的薪酬最高的前5名高管薪酬的总额表示,高管持股以样本公司年报中披露的董事、监事及高级管理人员所持股份总额占总股本的比例来衡量。股利分配包括现金股利与股票股利,其中现金股利水平以每股股利衡量,股票股利以转增送股率衡量。公司业绩包括会计业绩与市场业绩,其中会计业绩以净资产收益率衡量,市场业绩以托宾Q值衡量。此外,为了充分反映上市公司高管薪酬、股利政策与公司业绩的关系,引入股权集中度、股权流通性、公司规模、董事会特征、资本结构以及现金流量等控制变量。以上各变量的名称、定义及符号详见表1。

表1 变量定义表

(二)样本选取与样本数据描述统计结果

信息服务业、计算机设备业、通信设备业(以下统称为信息技术业)作为近几年新兴发展的行业,市场表现相对较佳;并且,从高管薪酬情况看,信息技术业的高管薪酬位于市场平均水平。为提高研究效度,笔者以信息技术行业上市公司披露的2010年年报数据为初选样本,剔除PT和ST类公司之后,共得到75个样本。获取的样本数据的描述性统计结果见表2。

表2 描述性统计表

由表2可知,高管薪酬差距较大,高管持股比例普遍偏低。其中,高管年薪(CMP)均值为171.404万元,最大值是486.700万元,最小值是34.940万元,两者差异达到451.760万元;高管持股比(MRS)的均值为11.74%,最大值为74.77%,最小值是0,两者差异达到74.77%。股利分配水平较低,其中,每股现金股利(DPS)的平均值为0.09元/股,转增送股率(SD)平均值为11.84%。此外,基于频数统计,发现样本中有39.7%的上市公司既未发放现金股利也未发放股票股利,说明我国上市公司不分配股利的现象比较普遍。公司业绩状况良好,其中,净资产收益率(ROE)的平均值为10.32%,托宾Q(TQ)的平均值为4.05,表明信息技术行业目前业绩状况良好。此外,从表2看,各指标的峰度绝对值均小于10,偏度绝对值均小于3,基本服从正态分布,可以作进一步的研究。

三、假设检验与分析

为检验前述假设,笔者在对样本数据进行上述描述性分析的基础上,采用相关分析和回归分析方法分析各变量之间的关系,并对前述假设检验结果进行分析和说明。

(一)相关分析

为探究高管薪酬、股利分配与公司业绩之间的关系,首先做变量间的相关性分析,相关分析结果见表3。由表3可见,在考虑控制变量的情况下,高管年薪[ln(CMP)]①在0.01的置信度水平上与净资产收益率(ROE)显著正相关,高管持股比(MRS)在0.05的置信水平上与托宾Q(TQ)显著正相关,且两者的相关系数较高;托宾Q(TQ),高管年薪[ln(CMP)],高管持股比(MRS)均在0.05的置信度水平上与每股现金股利(DPS)显著正相关,而且这三个因素与每股股利的正相关系数均较高;说明高管薪酬、股利分配与公司业绩之间存在如前文所假设的相关性,研究可进一步展开。

(二)模型构建

根据前述研究假设与相关分析结果,运用多元线性回归的思想,笔者构建了如下六个回归模型(模型中相关变量符号见表3)。

表3 变量之间的相关分析

注:*表示在0.01 水平(双侧)上显著相关,**表示在0.05水平(双侧)上显著相关。

1.针对假设1a和1b,构建如下模型:

模型一:ROE=C+α1ln(CMP)+α2MRS+

β1TOP1+β2ln(TA)+β3LV+ε

模型二:TQ=C+α1ln(CMP)+α2MRS+

β1TOP1+β2ln(TA)+β3LV+ε

2.针对假设2a和2b,构建如下模型:

模型三:DPS=C+α1ln(CMP)+α2MRS+β1TOP1+

β2ln(TA)+β3LV+β4Bsize+β5DR+β6CF+ε

模型四:SD=C+α1ln(CMP)+α2MRS+β1TOP1+

β2ln(TA)+β3LV+β4Bsize+β5DR+β6CF+ε

3.针对假设3,构建如下模型:

模型五:DPS=C+α1ROE+α2TQ+β1TOP1+

β2ln(TA)+β3LV+β4Bsize+β5DR+β6CF+ε

模型六:SD=C+α1ROE+α2TQ+β1TOP1+

β2ln(TA)+β3LV+β4Bsize+β5DR+β6CF+ε

其中C为截距,α为自变量的回归系数,β为控制变量的回归系数,ε为误差项。

(三)假设检验

为进一步检验前述研究假设,笔者运用多元线性回归分析法对高管薪酬、股利分配与公司业绩进行回归,研究结果分别列示于表4、表5和表6中;表中列出了回归模型的适配度参数与回归系数。

1.高管薪酬与公司业绩的关系。表4列示了高管薪酬和公司业绩的回归分析结果。由表4可见,模型一的适配度检验参数R2为0.182,F值为3.078,显著性概率P为0.014(lt;0.05);模型二的适配度检验参数R2为0.417,F值为3.078,显著性概率P为0(lt;0.05),说明模型的适配性较好,两个模型均能较好地解释高管薪酬与公司业绩之间的关系。

表4 高管薪酬与公司业绩回归结果

注:*表示在0.01水平(双侧)上显著相关。

从表4中的模型一和模型二的回归参数看,高管年薪[ln(CMP)]与净资产收益率(ROE)、托宾Q(TQ)的回归系数为正,显著性概率Pgt;0.01,说明高管年薪与公司业绩存在显著的正相关关系,支持假设1a。高管持股比例(MRS)与净资产收益率(ROE)、托宾Q(TQ)的回归系数为正,但显著性概率Pgt;0.05,说明高管持股水平对公司业绩没有明显影响,假设1b未得到验证。

2.股利分配与高管薪酬的关系。表5列示了股利分配与高管薪酬的回归分析结果。由表5可见,模型三的适配度检验参数R2为0.237,F值为2.24,显著性概率P为0.030(lt;0.05);模型四的适配度检验参数R2为0.266,F值为2.616,显著性概率P为0.012(lt;0.05),说明模型的适配性较好,两个模型均能较好地解释高管薪酬与股利分配之间的关系。

表5 股利分配和高管薪酬回归结果

注:*表示在0.05水平(双侧)上显著相关。

从表5中模型三的回归结果看,高管年薪[ln(CMP)]与每股现金股利(DPS)的回归系数为正,且显著性概率Plt;0.05,即在0.05的显著性水平上高管薪酬与每股现金股利显著相关;从模型四的回归结果看,高管持股比(MRS)与转增送股率(SD)的回归系数为正,且显著性概率Plt;0.05,即在0.05的显著性水平上高管持股比与转增送股率显著相关。说明高管年薪与公司的股利政策存在明显的正相关关系,支持假设2a和2b。

3.股利分配与公司业绩的关系。表6列示了股利分配与公司业绩的回归分析结果。从表6看,模型五的适配度检验参数R2在0.202,F值为1.829,显著性概率P为0.08(gt;0.05),说明在0.05显著性水平上,模型的适配度不符合要求,模型五未通过适配性检验。模型六的适配度检验参数R2为0.253,F值为2.441,显著性概率P为0.018(lt;0.05),说明模型六的适配度较好,模型能较好地解释公司业绩与股利分配之间的关系。

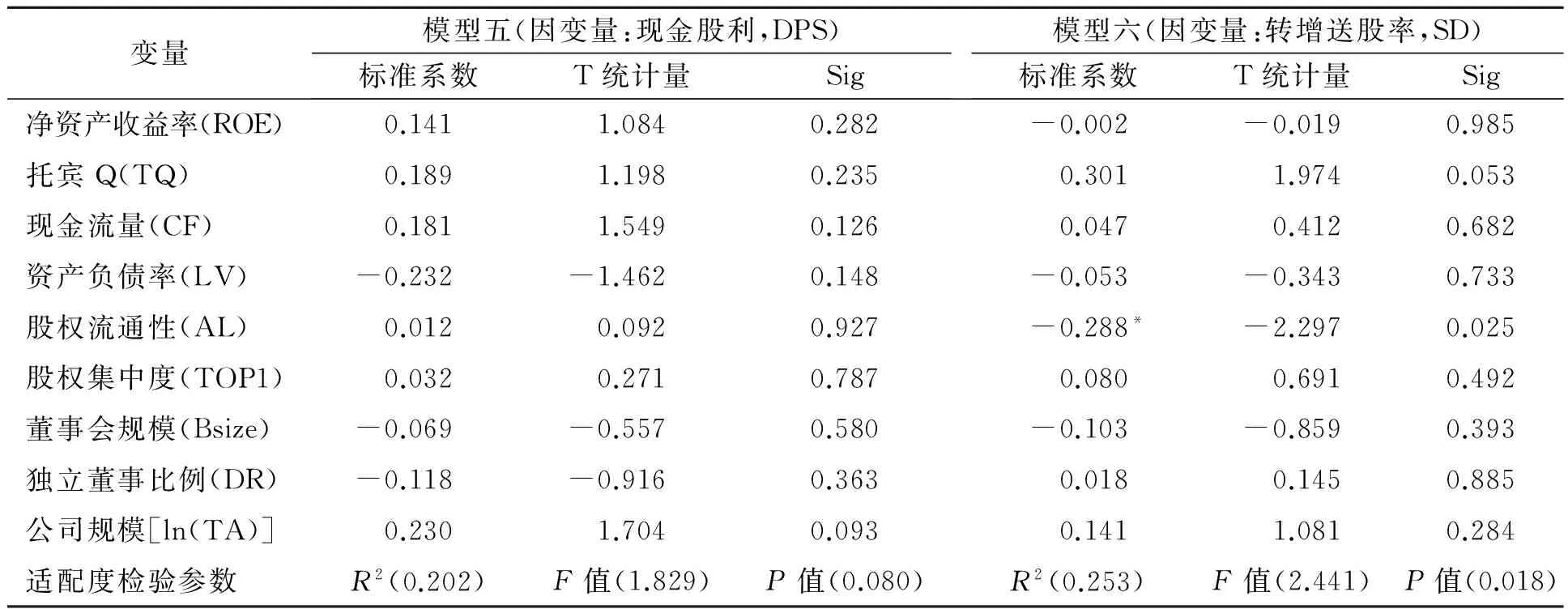

表6 股利分配与公司业绩回归结果

注:*表示在0.05水平(双侧)上显著相关。

从表6中的模型五和模型六的回归结果看,每股现金股利(DPS)和转增送股率(SD)与净资产收益率(ROE)、托宾Q(TQ)的回归系数均为正,尽管各自的显著性概率均大于0.05,但转增送股率(SD)与托宾Q(TQ)回归系数为0.301,显著性概率P=0.053,即在显著性水平0.1上显著,即转增送股率与公司市场价值在0.1水平上显著相关,假设3部分得到验证。

四、结论与建议

笔者以沪深两市信息技术业的上市公司为样本,对高管薪酬、股利分配与公司业绩三者关系进行了实证分析,研究发现:(1)我国上市公司短期薪酬与公司业绩之间存在显著的正相关关系,但是长期薪酬与公司业绩无显著线性关系。说明高管薪酬计划对公司业绩的提升会有帮助,但是高管持股比例低、高管任职期限较短等因素导致了长期薪酬对公司业绩的提升无明显作用。(2)高管薪酬中短期薪酬和长期薪酬与股利分配均有正相关关系,说明对高管的薪酬计划越完善,高管制定的股利分配政策将越趋向合理。(3)股利分配与公司业绩相关性显著性不强,仅转增送股率与托宾Q之间存在一定相关。这与我国信息技术行业高速成长的背景和上市公司现金股利分配普遍存在不稳定、不连续现象吻合。

基于以上结论,笔者认为,上市公司的管理层应从长远出发,着力完善公司的高管薪酬制度与股利分配机制,优化公司业绩:(1)完善高管薪酬激励机制,合理权衡短期激励与长期激励的比重。在制定公司高管薪酬制度时,将短期薪酬与长期薪酬有效结合,使高管在追求公司的短期目标时兼顾公司的长远发展,制定符合股东利益的股利分配政策,努力提升公司业绩。(2)制定连续、稳定的股利政策,充分发挥股利政策的信息传递功能,吸引投资者,让更多人员关注、监督公司经营。连续稳定的股利分配政策,能够满足投资者预期,促使高管团队努力提升公司业绩,与股利政策相吻合;同时,连续稳定的股利分配政策,也能增加投资者信心,在一定程度上制约资本市场的投机行为,促进资本市场的健康发展。

注释:

① 考虑到前五位高管年薪总和数值较大,在此将其取对数进入模型进行研究,以提高研究模型适配性。

[1] 高明华.中国上市公司高管薪酬指数报告[M].北京:经济科学出版社,2011:19.

[2] 袁凌,陈健.论职业经理人的薪酬体系设计[J].财经理论与实践,2003,24(4):110-115.

[3] 陈立泰,林川.财务特征、公司治理与现金股利分配倾向[J].广东金融学院学报,2010(2):76.

[4] 李占雷,吴斯.中小上市公司治理结构与股利分配研究[J].商业研究,2011(2):7-12.

[5] 周梅研.上市公司送股和转增行为探析——以三一重工为例[J].财会学习,2011(6):69-71.

[6] 杨玉凤,曹琼,吴晓明.上市公司信息披露违规市场反应差异研究——2002—2006年的实证分析[J].审计研究,2008(5):68-74.

[7] 贺燕雄.国有控股上市公司高级管理者薪酬激励与公司绩效研究[J].现代商业,2008(14):29.

[8] 高雷,宋顺林.高管人员持股与公司绩效——基于上市公司2000—2004年面板数据的经验证据[J].财经研究,2007,33(3):141.

(责任编辑陈汉轮)

Relationships of Executive Pay, Dividend Distributionand Company Performance in Listed Companies

ZHENG Meilian1, WAN Qing2, TENG Meifeng1

(1.EconomicandTradeManagementSchoolofZhejiangUniversityofTechnology,Hangzhou,Zhejiang, 310023,China;

2.ManagementSchoolofZhejiangShurenUniversity,Hangzhou,Zhejiang, 310015,China)

Based on the analysis of executive pay, dividend distribution and company performance, the data samples in the 2010 annual report of 75 listed IT companies are used to conduct an empirical analysis of the relationships among the three elements. It found that short-term executive remuneration promotes company performance while there is insignificant impact on company performance for long-term remuneration. Both the short-term and long-term executive pay have a significant positive correlation with the dividend distribution though the dividend distribution has little relevance to company performance and only the conversed bonus shares rate and Tobin’s Q have some relevance.

listed company; executive pay; dividend distribution; company performance

2012-07-10

教育部人文社科青年基金资助项目(10YJCZH238)

郑梅莲(1972- ),女,浙江江山人,副教授,博士,硕士生导师,研究方向:资本市场管理、公司治理。

F276.6

A

1671-2714(2012)06-0055-07

10.3969/j.issn.1671-2714.2012.06.010

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年5期)2022-08-30

大众投资指南(2019年21期)2019-12-19

今日财富(2019年32期)2019-12-12

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

企业导报(2016年19期)2016-11-05

现代企业(2015年9期)2015-02-28