甘肃省教育财政支出与经济增长的关系研究

2012-11-08 10:37何慧霞

和田师范专科学校学报 2012年5期

何慧霞

(中共天水市委党校 甘肃天水 741018)

甘肃省教育财政支出与经济增长的关系研究

何慧霞

(中共天水市委党校 甘肃天水 741018)

本文通过选取 1998-2010年甘肃省国内生产总值及其教育财政支出的数据资料,通过采用单位根检验、协整检验以及格兰杰因果检验等方法,来探讨甘肃省教育财政支出与经济增长的关系问题。结果表明:甘肃省教育财政支出与经济增长之间存在着正相关关系,而且在滞后阶数为2时,甘肃省经济增长和教育财政支出互为格兰杰原因。

财政支出;经济增长;协整检验;格兰杰因果检验

关于教育财政支出与经济增长之间的关系,国内相关专家学者已经做了大量的研究:曲振涛等(2007)通过实证分析发现,黑龙江省的教育事业费用支出与经济增长之间不存在协整关系;齐福全(2007)认为,教育事业经费与经济增长保持了顺周期变化;王春元(2009)认为,教育支出对经济增长具有显著的正效应;罗明华等(2010)的研究结论是:教科文卫支出对民族地区经济增长会产生正效应;黄晗等(2011)通过运用中国2008年的截面数据,对我国31个地区的教育财政支出和人均GDP进行实证研究发现,人均GDP的对数lnGDP对教育财政支出具有很大的积极作用。

那么甘肃省教育财政支出与经济增长的关系研究究竟如何?基于此,本文通过选取 1998-2010年甘肃省国内生产总值及其教育财政支出的数据资料,通过采用单位根检验、协整检验以及格兰杰因果检验等方法,来探讨甘肃省教育财政支出与经济增长的关系问题。

一、数据变量的选取

(一)数据来源

本文的原始数据均来源于 1999-2011年《中国统计年鉴》,样本区间为 1998-2010年。以人均实际产出为经济增长的内涵,并以人均实际 GDP作为具体的指标进行研究。由于数据的自然对数变化不会改变可能存在的协整关系,并且能使其趋势线性化,消除时间序列中的异方差现象,因此本文对所有变量均取其自然对数形式进行分析。

(二)变量的选取

指标选择甘肃省国内人均生产总值 Y来反映经济增长,作为因变量;选取教育财政支出作为自变量,以 J代表政府教育财政支出。本文的数据采用 Eviews5.0计量经济软件进行处理。

二、实证分析

(一)平稳性检验

因为大多数经济时间序列是非平稳的,如果直接用非平稳的时间序列当做平稳时间序列进行回归分析,则有可能会出现“伪回归”问题,从而使回归结果与现实意义相悖。因此首先要进行时间序列的平稳性经验。对时间序列的平稳性检验目前一般常用的方法是单位根检验(ADF检验)。

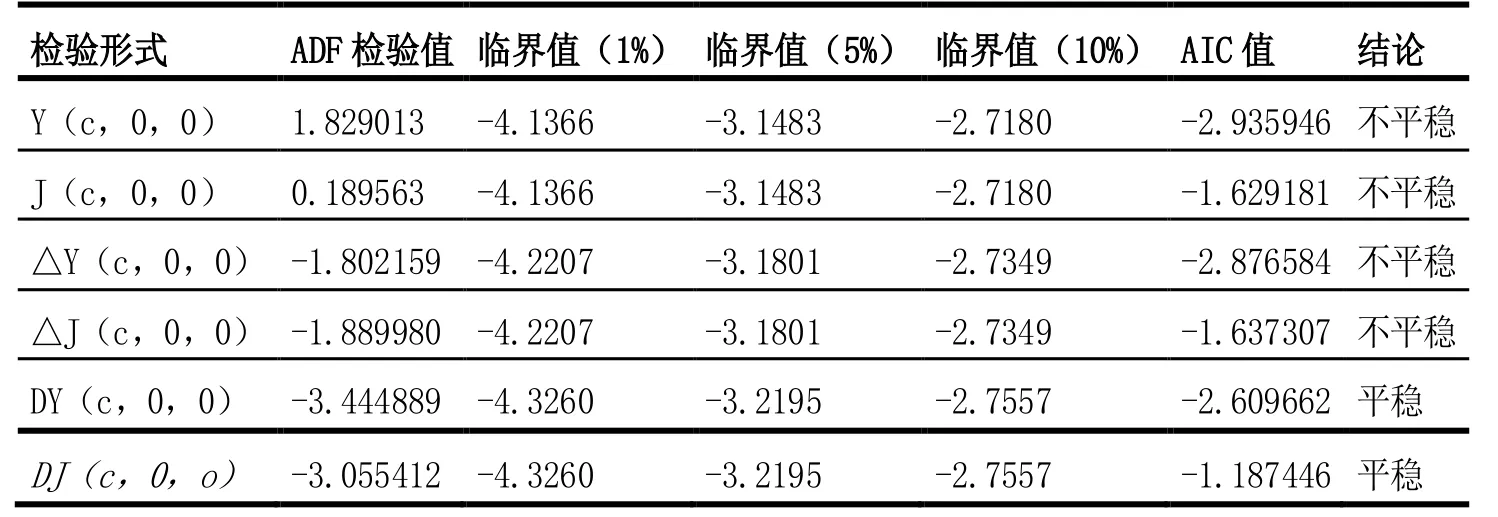

表1 ADF检验结果

结果显示:经济增长 Y和教育财政支出 J的原始序列和一次差分序列都是非平稳序列,但经二次差分后Y在 5%的显著性水平下变为平稳序列,即 Y∽I(2);J在10%的显著性水平下变为平稳序列,即J∽I(2)。

(二)协整检验

由ADF平稳性检验结果可知,Y和J序列都存在单位根,是非平稳序列,故不能用传统的回归分析方法来研究变量之间的关系,而需要借助协整检验来研究。

1.用OLS方法进行回归分析。

由回归分析结果可得回归方程(协整方程)为:

2.检验残差的平稳性。

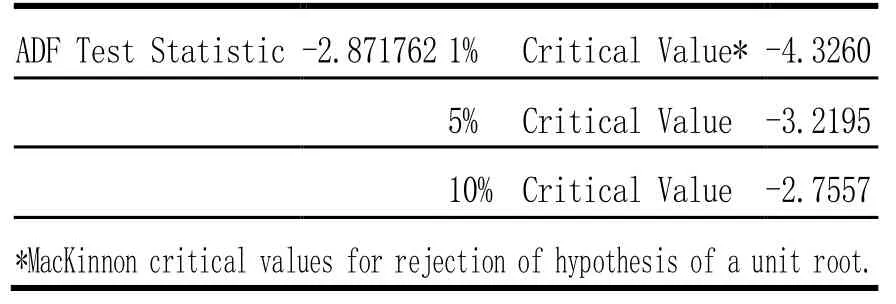

ADF Test Statistic -2.871762 1% Critical Value* -4.3260

结果显示:在 10%的显著性水平下,ADF检验得到拒绝残差序列非平稳的原假设,即认为残差序列不存在单位根,是平稳序列,即e∽I(0)。这说明Y与J之间存在协整,即Y与J之间有长期的均衡关系。但是从短期来看,可能会出现失衡,为了增强模型的精度,需要建立误差修正模型。

3.构建误差修正模型(ECM)。

生成所需序列: Genre: e=resid

用ols回归:ols:dy c dj e(0):

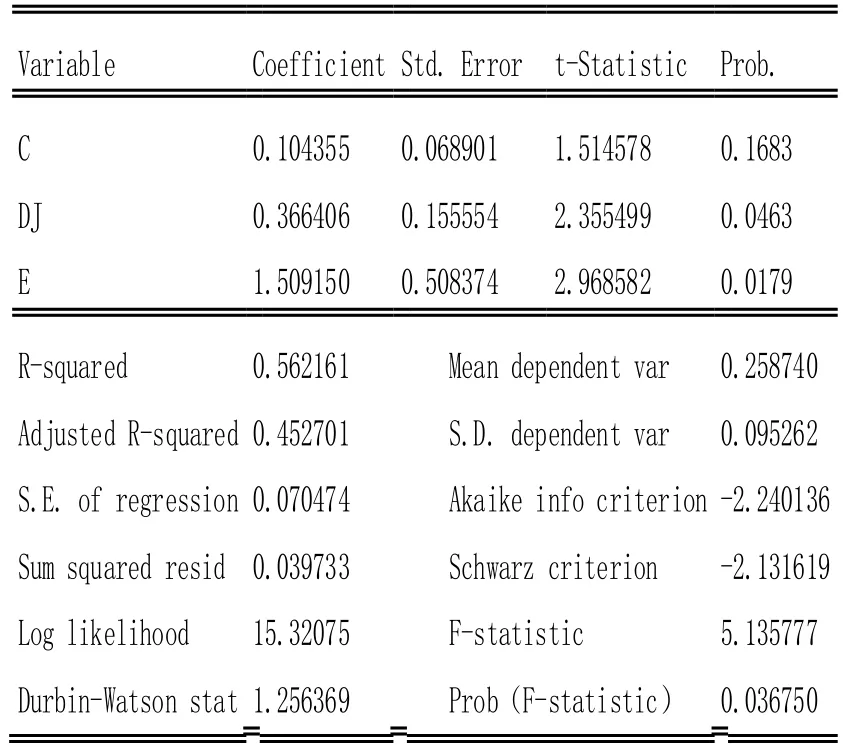

Variable Coefficient Std. Error t-Statistic Prob.C 0.104355 0.068901 1.514578 0.1683 DJ 0.366406 0.155554 2.355499 0.0463 E 1.509150 0.508374 2.968582 0.0179 R-squared 0.562161 Mean dependent var 0.258740 Adjusted R-squared 0.452701 S.D. dependent var 0.095262 S.E. of regression 0.070474 Akaike info criterion -2.240136 Sum squared resid 0.039733 Schwarz criterion -2.131619 Log likelihood 15.32075 F-statistic 5.135777 Durbin-Watson stat 1.256369 Prob(F-statistic) 0.036750

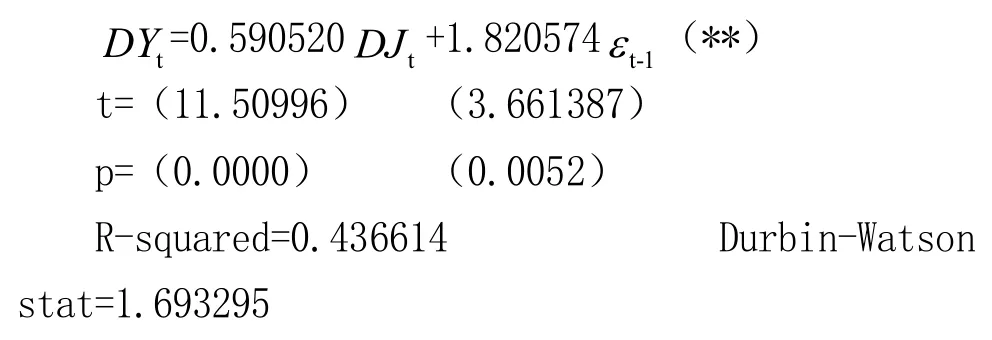

结果显示,常数项并不显著,因此剔除常数项在进行回归,最终得到所要建立的ECM模型:

由(**)知,Y的短期波动一部分是受到 DJ的影响,系数为 0.590520,表明 J的波动对 Y由正向影响(正相关关系)。而且J每增加1个单位,Y就会增加0.590520个单位;另一部分是偏离长期均衡的影响,系数是 1.820574,当 J短期波动偏离长期均衡时,将以1.820574的调整力度将非均衡状态拉回到均衡状态。

三、格兰杰因果检验

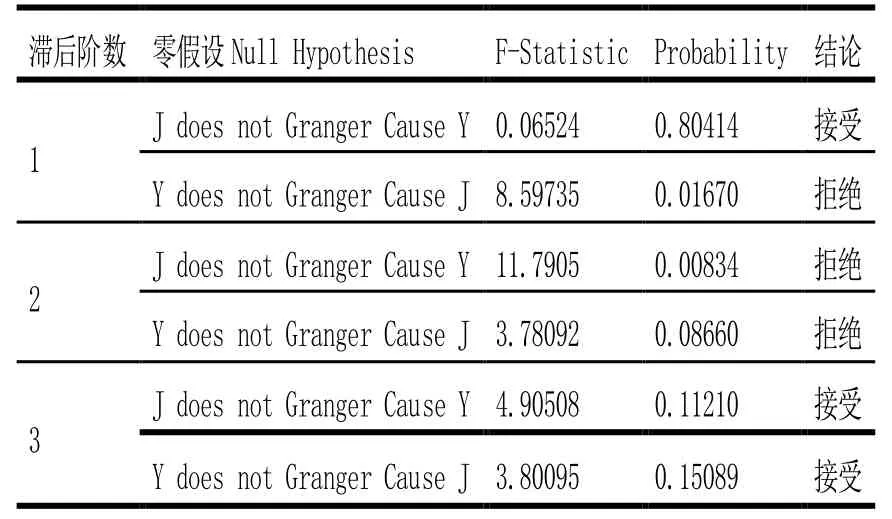

为进一步说明经济增长与教育财政支出之间的关系,用格兰杰因果检验方法来检验Y与J之间的关系。结果如下:

表2 格兰杰因果检验

结果显示:在滞后阶数为1时,Y是J的格兰杰原因,而不是相反;在滞后阶数为2时,Y和J互为格兰杰原因;但是在滞后阶数为3时,Y和J均不是相互的格兰杰原因。

四、结论及相关建议

通过以上分析可以看出,甘肃省教育财政支出与经济增长之间存在着正相关关系,其弹性系数为0.590520,说明教育财政支出每增加一个单位,甘肃省经济增长就会增加 0.590520个单位,即教育财政支出对经济增长具有一定的拉动作用。因此,甘肃省应该进一步加大队教育的财政支出;在滞后阶数为 2时,Y和J互为格兰杰原因,即经济增长会影响教育财政支出的增加、教育财政支出的增加也会影响经济增长。因此甘肃省要想加大对教育的财政支出,就应该想办法不断增加其国内生产总值(GDP)。

[1]曲振涛,周旭亮.地方财政支出与经济增长的相关性研究——以黑龙江省财政支出为例[J].财政研究,2007(1),P40-42.

[2]齐福全.地方政府财政支出与经济增长关系的实证分析——以北京市为例[J].经济科学,2007(3),P5-15.

[3]王春元.我国政府财政支出结构与经济增长关系实证分析[J].财经研究,2009(6),P120-130.

[4]罗明华,邵振文,欧阳俊琳.民族地区财政支出结构优化的实证分析[J].贵州财经学院学报,2010(6),P85-90.

[5]黄晗,冯烽.我国教育财政支出与经济增长的实证研究[J].统计与决策,2011(18),P98-100.

何慧霞(1974-),女,甘肃天水人,中共天水市委党校讲师,主要从事经济管理研究。

2012-08-01

猜你喜欢

统计与决策(2017年23期)2018-01-06

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

电子科技(2015年8期)2015-12-18

湖南大学学报·自然科学版(2015年1期)2015-04-20

统计与决策(2015年11期)2015-02-18

中国工程咨询(2015年5期)2015-02-16

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06