“云会计”在中小企业会计信息化中的应用

2011-11-07 08:03何雪峰

重庆理工大学学报(社会科学) 2011年1期

程 平,何雪峰

(重庆理工大学云会计研究所,重庆 400054)

“云会计”在中小企业会计信息化中的应用

程 平,何雪峰

(重庆理工大学云会计研究所,重庆 400054)

在阐述“云”计算的内涵、服务模型和分类的基础上,给出了云会计的定义和体系结构。云会计是构建于互联网上,并向企业提供会计核算、会计管理和会计决策服务的虚拟会计信息系统,其体系结构大体上可以划分为应用层、平台层、数据层、基础设施层和硬件虚拟化层。云会计将会计信息化的建设与服务业务外包,在成本、效率等方面具有优势,但也给中小企业实施会计信息化带来不小的挑战。为应对云会计带来的挑战,中小企业应着重关注保证重要数据在企业控制之下、选择合适的云会计服务提供商、保证数据的延时和应用的有效性等问题。

云计算;会计信息化;云会计

随着中国企业会计信息化20余年的不断建设,大部分大中型企业已经实现了基本的会计电算化。会计信息化的实施,有利于提高企业会计工作效率,使会计信息的提供更加及时,并为企业的经营管理提供有效的决策支撑[1]。目前,我国中小法人企业数量超过1 000万户,占企业总数的99%,其中300人以下的小企业占95.8%,中小企业贡献了我国60%的GDP,50%的税收和80%的城镇就业,成为国民经济、社会发展的重要力量,在发展经济、解决就业、改善民生、创新科技等方面发挥着重要作用。随着社会的发展,在市场竞争日益激烈的背景下,会计信息化对企业发展的作用越来越凸显。但相当数量的中小企业受限于软硬件设施及网络的技术条件准备不足、资金投入有限、专业人员短缺、实施周期过长等诸多因素的影响,极大制约了部分企业的会计信息化,削弱了企业在市场上的竞争能力[1]。因此,如何低成本、高效率地实施会计信息化,如何寻求一种新的业务运行模式来满足企业会计信息化目前和将来的发展需要,已经成为中小企业面临的重要难题之一。

会计信息化一直是学术界和产业界关注的热点问题之一。随着Internet的普及、软件和通信技术的快速发展,ASP(Application Service Provider)模式为中小企业实现会计信息化及资源利用提供了一种有效的途径[2]。在ASP服务模式下,企业不再需要拥有会计信息系统,也不再需要进行系统的建设、开发和维护工作,而只需要通过PC机、浏览器或者用户端软件联接到互联网或VPN,通过远程登录到终端的集中式服务器上的特定应用系统。

“云”计算(Cloud Computing)是近两年才兴起的一种新型的计算模式和商业模式,在应用层面,可视为ASP模式的延伸和拓展[3]。云计算是基于互联网上的软件、硬件和服务的组合,以基于网页服务的方式提供给用户。随着“云”计算产业的发展和普及,已有越来越多的企业加入到“云”计算产业的开发和应用中,为企业信息管理系统业务转移到“云”计算上提供了极大的便利。“云”计算对中小企业会计信息化应用和建设模式产生了较大的影响,为中小企业快速推进会计信息化建设提出了可能。鉴于此,本文在阐述“云”计算的内涵、服务模型和分类的基础上,结合云计算环境下中小企业会计信息化的应用特征,提出了“云会计”的概念,并给出了“云会计”的定义和基本体系结构,然后分析了企业实施云会计的应用优势和应该关注的要点。

一、云计算

(一)云计算的内涵

云计算(Cloud Computing)是分布式处理(Distributed Computing)、并行处理(Parallel Computing)和网格计算(Grid Computing)的新发展,或者说是这些计算机科学概念的商业实现[1]。云计算是虚拟化(Virtualization)、效用计算(Utility Computing)、基础设施即服务(Iaas)、平台即服务(PaaS)、软件即服务(SaaS)等概念混合演进并跃升的结果[4]。它将计算任务分布在大量计算机构成的资源池上,使各种应用系统能够根据需要获取计算能力、存储空间和各种软件服务。

在云计算应用环境下,用户所处理的数据保存在互联网的数据中心里而不是存储在本地计算机内,用户所需的应用程序运行在互联网的大规模服务器集群中而不是运行在用户的个人电脑、手机等终端设备上。云计算服务提供商负责管理和维护数据中心的正常运作,为用户提供足够大的存储空间和足够强的计算能力;而用户只需接入互联网,就可以通过电脑、手机等终端设备在任何地点以按需、易扩展的方式方便快捷地使用数据和服务,实现低配置设备享受高性能的计算和应用服务。

(二)云计算的服务模型

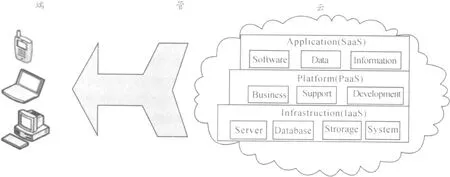

在云计算应用环境下,为用户提供的服务可以通过如图1所示的服务模型来表达,它包括“端”、“管”、“云”三个层面。“端”指的是用户接入“云”的终端设备,可以是台式机、笔记本、手机或其他任何能够完成信息交互的终端;“管”指的是信息传输的网络通道,对于“公共云”目前主要是指电信运营商提供的通信网络,对于“私有云”则指内部的通信网络或虚拟专网;“云”指的是提供I CT资源或信息服务的基础设施中心、平台和应用服务器等,提供的服务类型包括基础设施、平台和应用等[5]。“云”中的资源在使用者看来是可以无限扩展的,并且可以随时获取,随时扩展,按需使用,按使用付费。

图1 云计算的“端”-“管”-“云”模型及服务类型构成

(三)云计算的分类

“云”计算按照应用范围可分为:(1)公共“云”计算,在互联网上提供“云”计算服务或应用,其规模一般都比较大,软件和基础设施为服务于任何外部用户而设计的;(2)私有“云”,为企业或组织内部提供专用服务或应用,它是居于企业防火墙内的一种更加安全稳定的“云”计算环境,其规模相对较小,软件和基础设施按服务于企业或组织内部需要而设计的;(3)混合“云”,兼有公共和私有“云”的特点的混合型。公共“云”按服务模式又可细分为:软件即服务、平台即服务、基础设施即服务等。图1中所示的“云”包含了这三个层面:基础设施层面,由各种服务器、数据库、存储设备、并行分布式计算系统等组成;平台层面,由运营、支撑和开发三个平台组成;应用层面,提供软件、数据和信息等各种应用[8]。

软件即服务(Sof tware as a Service),是软件发布或应用的模式,软件服务商或供应商将软件统一部署在服务器上,负责所有的前期运行的投入和实施,后期的管理和维护等一系列服务。用户根据自己的个性需求,通过互联网向软件服务商或供应商订购所需的应用软件服务,并根据订购的软件服务数量或使用时间长短向软件服务商或供应商支付费用。对用户来说,节省了服务器等硬件上的投入以及软件授权和安装管理上的开支;对服务商或供应商来说,只需要管理和维护极少量的程序,能够减少运营成本。

平台即服务(Platfor m as a Service)是通过互联网发布应用系统和相关服务的模式。使用或开发人员可以通过平台即服务对应用系统进行修改或升级,分布在不同地区的开发人员或团队可以通过平台即服务方式共同完成软件的开发;使用或开发人员还能够从各个不同地区或国家的庞大资源中获得服务。平台即服务是软件即服务的延伸或产物,将“云”计算的开发环境作为一种服务来提供,通过中间商的设备来开发自己的应用程序并通过互联网和其服务器传到用户手中。平台即服务有时也被称为“云件(cloudware)”,它将企业或个人拥有的计算机加入到互联网上的“云”资源中。

基础即服务(Infrastructure as a Service),将基础设施(服务器、网络、存储和数据中心等)作为一项服务提供给用户。企业将外包的设备用于支持业务,包括存储、硬件、服务器和网络设备。服务的提供商拥有这些设备的所有权,并负责机房、机器的日常运行和维护,用户通常按照实际使用支付费用。

二、“云会计”的定义与应用优势

(一)云会计的定义

云会计可定义为构建于互联网上,并向企业提供会计核算、会计管理和会计决策服务的虚拟会计信息系统。也可以说云会计就是利用云计算技术和理念构建的会计信息化基础设施和服务。

云会计的内涵可从软件服务提供商和企业用户两个方面来理解。对于软件服务提供商来说,云会计服务的建设主要包括软硬件基础设施建设和会计相关信息系统建设两个主体,如以企业会计信息系统为核心的集成管理系统、服务器、网络存储、会计信息系统和相关业务信息系统等,软件服务提供商只需关心在互联网上能否提供构建企业会计信息系统的各种组件,租用组件实施企业会计信息化的性价比是否合理,能否可靠地支持企业的会计核算、会计管理和会计决策等会计信息化服务。利用云计算技术建成的会计信息系统即是云会计,对企业来讲,其根本目的是想获得软件服务提供商所提供的会计信息系统和相关业务信息系统服务,其重要的衡量标准是自己的满意度,相应的服务是由谁提供,经过何种步骤完成的,是无须关心的,而只需为自己享受的服务付费。因此,对于企业来说,云会计是基于互联网提供并为之付费的以会计信息系统为核心综合信息系统服务,这些服务从形式上应是集成的,单点登录的。虽然云会计是虚拟的,但对企业来说是透明的,云会计给予企业的感觉与建于本部门、本系统的会计信息系统所提供的功能与服务是一致的,这种形式是更为广义的云会计。

(二)云会计的基本体系结构

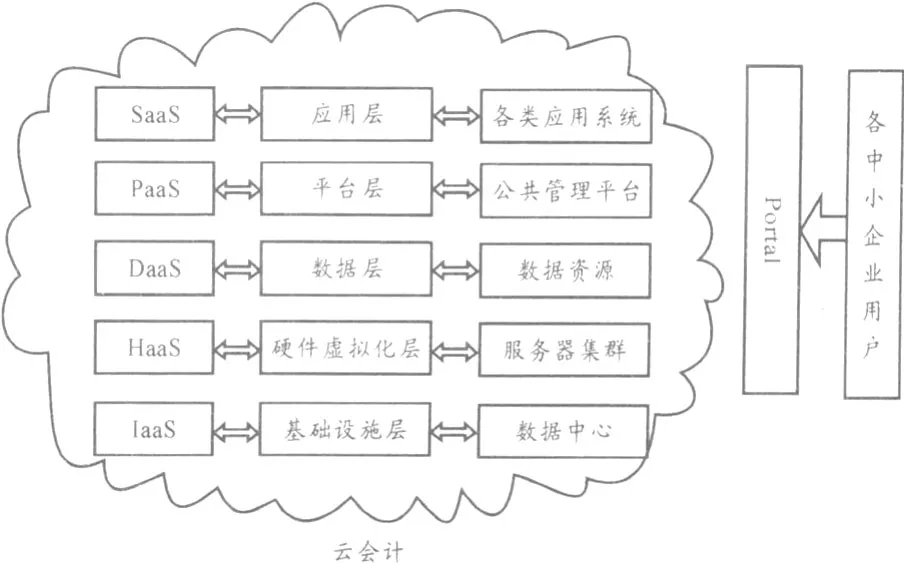

云会计的建设涉及数据资源、网络存储基础设施、提供计算能力的服务器、管理平台以及开展各种会计服务的应用软件等。根据云会计提供的服务功能以及企业实施会计信息化的实际情况,云会计的体系结构大体上可以划分为应用层、平台层、数据层、基础设施层和硬件虚拟化层,云会计提供的服务及云会计的建设对应关系如图2所示。

图2 云会计基本体系结构

从图2可以看出,云会计的每一层都由对应的服务构成。如利用云计算技术的软件即服务(SaaS)来构建云会计的会计核算系统、会计管理系统、会计决策系统、统一访问门户(Portal)以及其他与会计信息系统相关的业务系统;利用平台即服务(PaaS)来构建云会计的数据库服务以及会计信息化开发应用环境服务平台;利用数据即服务(DaaS)来构建和整合企业以会计信息和经济信息为核心的数据资源;利用基础实施即服务(IaaS)构建云会计的存储及数据中心的应用环境;利用硬件即服务来构建服务器集群,形成有效的弹性计算能力,最后形成基于互联网的云会计系统。此外,通过建设中小企业统一访问门户(Portal),实现相应服务目录的管理和提供,完成企业与云会计提供各项服务的对应连接。在云会计基本体系结构中,每一层的构成可以来自于一个云会计服务商,也可以来自于多个服务商,如存储空间的给予可以向多个供应商购买,会计信息系统的各个模块也可向多个软件供应商分别购买。

(三)云会计的应用优势

“云”计算的快速发展得益于对服务器、存储设备或数据中心的虚拟化,以及通过对这些设施的整合从而能够更有效地提供信息管理业务。企业采用“云会计”是让企业把工作的重心聚焦到经营管理,而将会计信息化的建设与服务外包,这种模式所带来的成本、效率和竞争等优势显而易见。

1.成本方面。“云会计”是以软件服务方式提供,中小企业用户按需购买、按使用资源多少或时间长短付费。企业不必为服务器、网络、数据中心和机房等基础设施投资巨大的费用,只需缴纳相对低廉的“月租费”,不用一次性投资,不会占用企业过多的营运费用,从而缓解企业的资金压力,也不用考虑设施成本折旧问题,并能及时获得最新的硬件平台和稳固的软件平台以及业务运行的最佳解决方案。

2.维护方面。传统的中小企业会计信息化解决方案需建设大量的基础设施,要考虑机房、办公室、电源、空调、网络和会计信息系统的安全等问题,软件供应商提供的会计信息化软件产品从安装、使用到维护过于复杂,且价格昂贵。企业需要将大量的人力、时间、金钱耗费在硬件维修、软件的安装、升级等及其繁琐事务上,需要专业技术人员对软件、硬件、网络等设施的维护和管理。使用云会计之后,由于企业采取租赁的方式,不需要专门的维护管理人员,也无需为维护和管理人员支付额外的费用。企业无需花费大量金钱和精力在本地安装和维护会计信息系统上,最大程度减少在会计信息化方面所花费的开支。在当今市场竞争激烈的环境下,企业可以更加专注于对自身发展有重大作用的战略性活动。

3.管理方面。云会计服务提供商的专业化和规模化,使得企业能够及时得到最新的技术应用,满足企业对会计信息化不断发展变化的需求,大幅度降低了中小企业会计信息化的门槛和风险。同时,它还将为企业提供专业的会计信息化建设咨询,可以使得企业会计人员更加专注会计工作本身,从而提高工作效率。

4.可靠性方面。云会计服务提供商所提供的基础设施包括由互联网连接的服务器集群,这些服务器可集中一处或分布于不同地方,用于存放会计信息化软件和数据;还应包括虚拟化、管理、数据库、用户接口、通过互联网或专用网同其它用户通信的基础设施和收费机制。由专业团队管理的数据中心比传统的数据中心其可靠性、安全性等方面更具有优势。

5.扩展性方面。云会计是基于云计算环境下的会计信息化实现,它拥有云计算在技术上的特点,包括设备上的硬件冗余、故障的自动切换、设备的升级不会导致会计信息服务的中断,存储容量不受物理硬盘的限制,及时提供数据容量的扩充、负载均衡等,确保了企业以云会计为核心的信息系统规模可以动态调整,满足会计信息化应用和企业规模增长的需要。

6.应用方面。云会计意味着信息社会的进一步分工,会计信息化应用层的研究和开发人员不用关注于底层的计算环境,可以集中人力和精力专注于应用层的研发和创新工作。通过软件即服务的方式,企业的会计信息化应用能够快速上手,随着业务的变化对其进行实时的自定义,对系统功能轻松进行改变、集成或自定义以应付任何用户服务的挑战。中小企业的会计信息化具有“小而全”的特征,需要同银行、税务、会计师事务所、供应商和客户等机构的联络,使用传统的会计信息化建设模式很难同外部协同。在云会计环境下,网上报税、银行对账、审计、交易、企业与上下游企业和用户之间的会计信息系统集成成为可能,从而提升了会计信息的附加价值。

三、实施“云会计”应关注的要点

云会计给中小企业实施会计信息化提供了诸多好处,但也带来不小的挑战。为应对云会计带来的挑战,成功实施云会计,中小企业应着重关注以下几点:

1.保证重要数据在企业控制之下。会计信息和经济信息是企业的核心价值所在,在云会计模式下,数据托管于云会计服务提供商的云存储平台上。虽然从技术角度,云会计服务提供商一般均能提供较高的数据安全机制,但这并不能保证企业的会计与经济信息完全在自身控制之下。企业对会计和经济信息存放在“云”上的安全性存有疑虑,难以信任。在当前有关网络信息传播的知识产权立法不够完备的情况下,企业应根据自己的具体情况研究应用云会计的可行性,有选择地使用云会计的模块。此外,对于企业的各类会计和经济信息,应根据其重要程度决定是否交由云会计服务提供商管理。

目前,大约有70%的企业不愿意将企业内的会计和经济数据放在公有云上,主要是从安全性的角度考虑。但是,随着数据业务投入越来越大,企业,包括对数据安全性要求非常高的金融业也逐步走向公有云。

2.选择合适的云会计服务提供商。云会计服务提供商的选择直接关系到企业会计信息化实施的成效,因而企业应慎重选择云会计服务提供商。在选择云会计服务提供商时,应对服务商的规模、对外服务、价格和信誉等因素进行综合考虑,同时还需考虑云会计服务的安全性、稳定性、可定制性、可扩展性及技术支持。

云会计的可定制性可使企业在云会计服务商提供的基础功能模块之上根据自身业务需求灵活地进行模块组装,使得会计云应用具有自己的特色。为了实现企业各类信息充分的互联互通以及业务的整体推进,企业的会计信息系统应处于一个统一可扩展的平台上。这要求企业采用云会计的业务模块应能方便地和其他云会计模式的业务支持系统或资源服务系统互联。如果做不到这一点,说明基于云会计的应用不具备高可扩展性。

3.对企业财务会计部门机构设置与会计业务流程进行变更。当企业引入云会计之后,其机构设置和业务流程都会与以前有所不同。企业应在深入分析的基础上对机构设置和业务流程进行适当的变更,使机构设置达到统一、精简、高效,各业务之间实现有效衔接。

4.数据的延时和应用的有效性。企业采用云会计模式后,数据在互联网上,数据存取的速度受到网络带宽等诸多因素的影响,延时情况难以控制。此外,并不是所有的会计信息化应用都适合在“云”上运行,企业是否能够找到适合的云会计应用,是否能够从现有的会计信息系统转换,这些需要深入研究。

5.业务模型的选择。如公共“云”、私有“云”、软件即服务、平台即服务、基础即服务等服务模式,企业应结合自身的实际情况,选择最适合企业的云会计应用模型。

四、结束语

“云”计算能够减少中小企业在会计信息化方面的投资或使用等成本,降低中小企业实现会计信息化的门槛,从而提升企业的竞争能力。本文从阐述“云”计算的内涵、服务模型和分类出发,根据云计算在会计信息化领域的应用特征,给出了“云会计”的定义、基本体系结构,最后阐述了企业实施云会计的应用优势和应该关注的要点,为中小企业实施云会计提供了客观依据。本文提出的云会计模式将给企业的会计信息化建设带来深远的影响,可以预见,越来越多的中小企业会计信息化将在“云”上运行,企业的会计信息化水平也将得到极大的提升。

[1]孙丽.中小企业信息化实施SaaS模式的问题及对策分析[J].商场现代化,2009(3):79.

[2]曹薇.基于SaaS的会计信息化应用研究[J].科技广场,2010(1):215-218.

[3]刘钧.企业信息化新途径:“云”计算[J].计算机与现代化,2010(7):155-158.

[4]NealLeavitt.Is cloud computing really ready for p rime time[J].Computer,IEEE,2009(1):15-20.

[5]W ikipedia.Cloud Computing[EB/OL].[2010-01-26].http://en.wikipedia.org/wiki/Cloud_computing.

[6]陈铁东,曹巧艳,孟刘青.云服务:中小企业信息化的新路径[J].现代企业文化,2009(18):40-41.

[7]张楠.云计算颠覆现有商业模式[J].信息系统工程, 2008(9):25-26.

[8]张亚勤.未来计算在”云端”[J].信息系统工程, 2008(10):17.

[9]王舰,杨振东.基于云计算的中小企业财务信息化应用模式控讨[J].中国管理信息化,2009,12(9):53 -54.

[10]穆向阳,缪宁,陈明.云计算环境下B I对企业核心竞争力的影响[J].情报杂志,2010,29(6):50-53,43.

(责任编辑邝坦励)

Application of“Cloud Accounting”in SM Es Accounting Informatization

CHENG Ping,HE Xue-feng

(Cloud Accounting Research Institute,ChongqingUniversity of Technology,Chongqing 400054,China)

S MEs face challenges of less finance for,scarcity of professional IT staff,low-cost,efficient and effective implementation of the accounting information in response to the rapid development of its future.Based on the explanation of the"cloud"computing content,servicemodel and classification,this paper gives the definition of Cloud Accounting,architecture and application advantages.Finally,the main points that enterprises should be concerned about when they apply cloud accounting are also given.

cloud computing;accounting informatization;cloud accounting

F232;F275;TP108

A

1674-8425(2011)01-0055-06

2010-11-20

重庆市教委科学技术项目(KJ100809)。

程平(1978—),男,重庆人,博士,副教授,研究方向:云会计、会计信息系统。

猜你喜欢

哈尔滨轴承(2022年1期)2022-05-23

中国经贸导刊(2020年2期)2020-06-01

计算机世界(2018年36期)2018-10-15

电子制作(2018年11期)2018-08-04

消费导刊(2017年20期)2018-01-03

软科学(2017年3期)2017-03-31

祖国(2016年20期)2016-12-12

中国集体经济(2016年27期)2016-11-19

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17