利率政策对房价影响的实证研究:1998—2009

2011-11-07 08:03厉召龙

重庆理工大学学报(社会科学) 2011年1期

董 藩,厉召龙

(北京师范大学管理学院/房地产研究中心,北京 100875)

利率政策对房价影响的实证研究:1998—2009

董 藩,厉召龙

(北京师范大学管理学院/房地产研究中心,北京 100875)

从实证的角度分析货币政策对房价的影响。选择6个利率指标建立利率指标体系,利用主成分分析法计算利率指数。建立利率指数与房屋销售价格指数的A lmon滞后模型,模型的拟合优度为66%,说明利率可以解释房价波动的66%。模型表明利率与房价负相关,并且利率对房价的影响存在8个滞后期。对1998年1季度至2009年4季度房屋销售价格指数、利率指数、房地产开发投资和商品房销售额4个指标变化情况的分析表明,单一的、缺乏配套政策支持的利率政策对房价无法完全实现预期调控目标,要使其在房价调控中发挥应有作用,应该保持利率调控作用机制畅通,并使利率政策与其他货币政策、财政政策、土地政策等政策互相配合。

利率;房价;协整检验;主成分分析;A lmon滞后模型

货币政策是政府调控房地产市场的重要手段。作为货币政策重要组成部分,利率政策在调控房价方面一直受到各国政府重视。自从1998年中国城镇住房制度开始实施商品化改革后,面对房价不断上涨导致的一系列社会问题,中央政府开始频繁利用利率政策对房地产市场进行调控。为防止出现房地产投资过热和价格泡沫现象,1998—2009年,央行17次调整一年期存款利率、18次调整一年期贷款利率、19次调整商业银行住房抵押贷款利率、16次调整住房公积金利率,其中自2002年开始连续9次提高一年期贷款利率、住房抵押贷款利率和住房公积金利率,又在2008年国民经济遭遇全球金融危机冲击、迫切需要房地产业拉动经济增长的情况下,连续降低一年期贷款利率、住房抵押贷款利率和住房公积金利等。作为控制商业银行房地产开发信贷的重要手段,存款准备金率也是在连续20次提高之后又连续3次下调。与此对应,商品房平均销售价格从1998年的2 063元/m2上升到2009年的4 695元/m2,北京、上海2009年商品房平均销售价格分别达到了13 799元/m2和12 840元/m2,两地城区平均价格更是分别突破了20 000元/m2,其中北京市区四环内房价已经超过30 000元/m2。显然,中央政府利用利率政策降低房价并没有达到预期效果。因此,有必要通过实证,深入分析利率政策调控房价的有效性,从而为政府改善调控政策提供理论依据。

一、理论综述

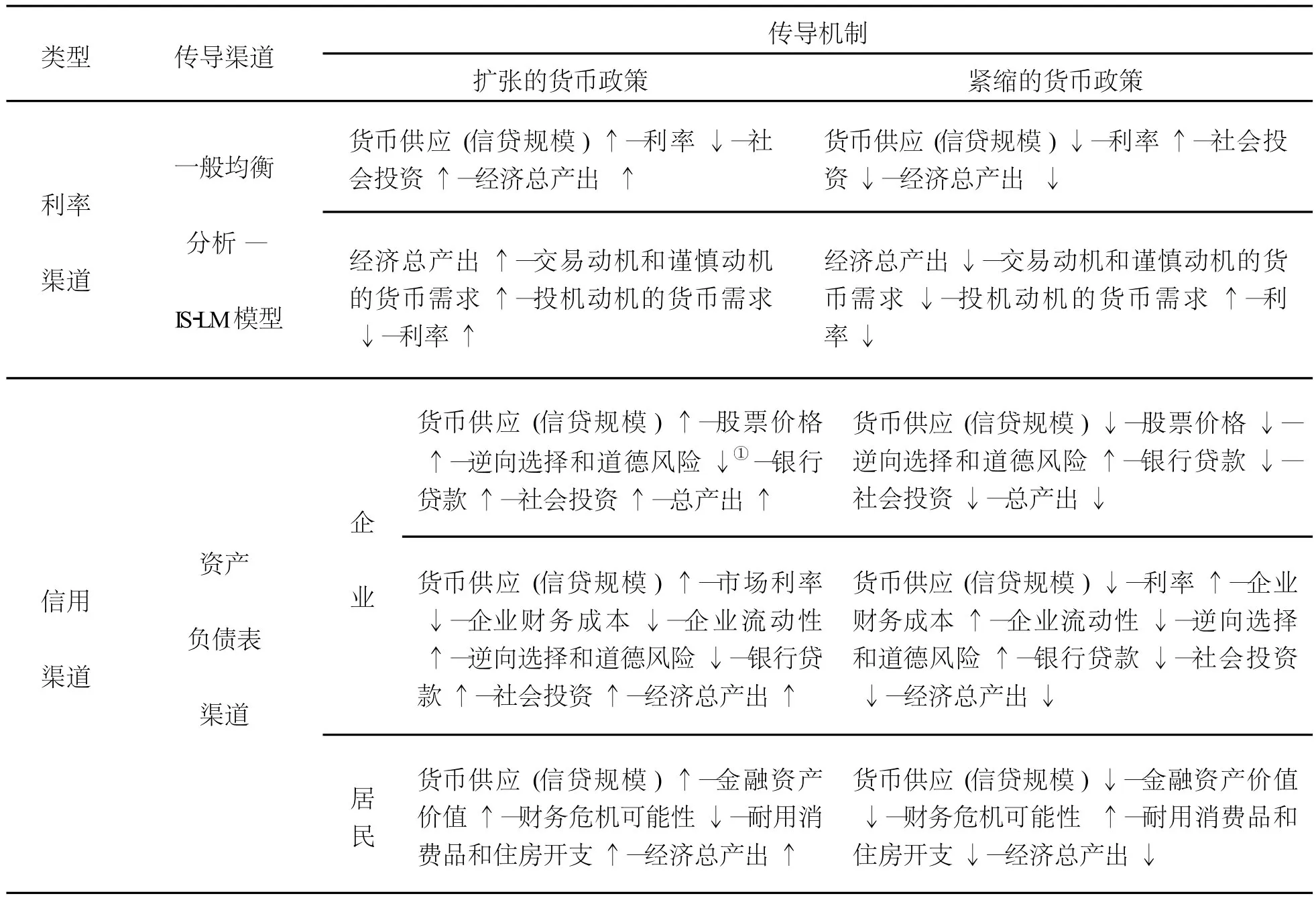

要实现货币政策的调控效果,就需要通过一系列的渠道对货币政策进行传导,从而影响实体经济的变动。在理论上,货币政策的传导主要通过包括利率、资产价格、信用和股票市场在内的4个渠道进行。作为货币政策三大传统工具之一的利率,其对房价的影响主要通过利率渠道和信用渠道进行[1]。

(一)货币政策的传导机制

在考察货币政策的传导机制时,对利率传导渠道的研究主要是通过一般均衡分析的IS-LM模型来进行:一方面,货币供应量即商业银行的信贷规模可以影响利率,由于社会投资的主要资金来源就是货币供应量决定的银行贷款规模,因而利率将影响到社会投资的总量,进而影响到经济总产出;另一方面,经济总产出对货币需求的影响可带来利率的变动,由于经济总产出的增加或减少将影响到货币市场上交易动机与投机动机两种货币需求,进而对利率产生影响。因此,利率和经济总产出之间存在着双向影响。

信用渠道对利率政策效果的传导,主要是通过利率对企业和居民的资产负债表产生影响来进行的。这种资产负债表渠道是由Bernanke和Gertler于1995年提出的,它影响企业和居民的受信能力[2]。对企业而言,一方面货币供应量会影响其可获得的资金量,而股票市场根据企业可获得的资金量判断其成长性并决定上市公司的股票价格,从而影响公司利润,进而对企业下一步投资行为的风险度产生影响,这又会影响到企业可以从银行得到的贷款数量,基于这种贷款数量的投资规模将影响经济总产出;另一方面,利率会影响企业财务成本,利率的高低将决定企业银行贷款的利息数额,这将影响到企业的流动资金量,而企业是根据其流动资金量分析下一步投资行为风险度的,这会影响到企业的贷款申请额决策,从而影响投资规模,并进一步影响到社会总产出。美国金融学家、美联储理事弗雷德里克·S·米什金认为在这一传导机制下,货币政策对那些更多地依赖银行信贷的中小企业具有更大的影响作用[3]。对居民而言,货币供应量将对其持有的金融资产价值产生影响,而在现代社会,个人资产价值的增减将直接影响其财务能力和出现财务危机的可能性,从而影响到居民个人在耐用消费品、住房以及其他方面的支出,这将对经济总产出产生影响。在这方面Mishkin也进行了研究,他认为利率的变化将会改变居民的现金流状况,从而影响到住房等方面的开支[4]。以上影响过程可见表1。

表1 货币政策传导机制

(二)利率政策的传导渠道

从一般均衡分析的IS-LM模型可以得出结论,利率降低将增加社会投资和股票、债券等金融资产投资,增加社会总产出[5],由此推动的房地产供给和需求的增加需要。反之,利率升高将减少社会投资和金融资产投资,这将减少社会总产出,房地产供给和需求也将减少。另外,除了中央银行制定的信贷计划决定市场上的货币供应量外,商业银行的存款准备金率也将直接影响商业银行的信贷规模,从而对利率产生影响。

首先来看房地产供给方面。利率是资金使用成本的反映。根据凯恩斯主义投资理论,利率是决定房地产开发投资的一个重要因素,利率的高低将决定开发企业获得的银行贷款的利息,从而决定开发企业的财务成本并最终影响到企业的投资收益率,因此利率对房地产的市场供给具有重要影响。在房地产市场上,供给者是房地产开发企业,利率政策主要是通过利率渠道和资产负债表渠道对房地产开发企业施加影响。

在利率渠道方面,利率降低将减少开发企业的贷款利息支出,从而减少企业财务成本,增加流动资金量并改善开发企业对未来房地产市场的预期;反之将增加企业财务成本,减少企业流动资金量并使开发企业调低对市场的预期。在资产负债表渠道方面,利率降低将使开发企业股票、债券价格上升。财务状况得到改善的开发企业将会从银行获得更多贷款。经过利率渠道和资产负债表渠道的传导,利率的降低将增加开发企业的流动资金量,从而改善开发企业财务状况,提高开发企业对房地产市场的预期并增加开发投资,最终增加房地产供给。反之,利率提高将增加开发企业利息支出并减少开发企业流动资金量,使开发企业财务状况恶化并调低对房地产市场的期望,从而减少开发投资,这将减少市场供给。

其次再看房地产需求方面。在房地产市场上,需求的主体包括企业和居民个人,其中企业①这里的企业指各类企业,包括某些在一定情况下需要写字楼、住宅、商业物业的开发企业。是写字楼和商业地产的主要需求者,居民个人则是商品住房的需求主体。

对企业而言,利率降低将减少银行贷款的利息支出,从而减少财务成本,增加流动资金量,对下一步增加投资是有利的;在资产负债表方面,利率降低将提高企业股票、债券等金融资产的价格,企业的财务状况得到改善,银行也会提高企业的信用等级,这有利于企业从银行获得更多贷款。总之,利率降低时,企业将增加投资,最终增加写字楼和商业地产的需求。反之,如果利率提高,企业财务成本将会增加,银行贷款数量将会减少,社会投资规模降低,从而减少房地产需求。与上文对房地产供给的分析一样,中小企业受这一渠道传导的货币政策影响较大,从而对房地产需求产生较大影响。

对居民个人而言,利率的降低将减少居民住房抵押贷款或公积金贷款的利息支出,同时减少居民短期存款的利息收入,但由于贷款规模一般会大于短期存款规模,因此居民进行房地产投资是有利于财产增值的。在资产负债表渠道方面,利率降低一般会使居民持有的金融资产价值增加[6],从而改善居民财务状况,并使银行乐于增加对居民的贷款。这将促使居民将更多的资金投入到房地产领域。利率的降低通过这两个渠道的传导,将会使居民的财务状况趋好,从而提升改善性住房需求规模,增加住房开支,进而获得投资收益。反之,利率的提高会使居民的财务支出增加,从银行获得的贷款数量将会减少,从而降低了居民的住房开支和房地产投资,进而减少了房地产需求。

综上所述,利率对房地产市场的影响主要通过供给和需求两个方面进行传导,利率调控的最终效果取决于供需两方面的力量对比。在经济运行过程中,由于影响房地产供给和需求的因素较多,利率的实际调控效果并不一定完全符合理论分析,因此需要通过实证分析加以检验。

二、利率对房价影响的实证分析

国内外学术界在利率对房价的影响方面进行了大量研究,取得了丰富的成果,这些研究成果基本认同利率对房价有重要影响这一观点。在国外,众多学者的实证研究表明,利率与房价负相关(Kau and Keenan[7],Agawal and Phillips[8],Harris[9],Abraham and Hendershott[10])。在国内,一部分学者建立利率与房价关系的理论模型(刘明和刘斌[11],王维安和贺聪[12]),认为利率与房价负相关并且利率决定了房价的涨幅;一部分学者证明利率与房价负相关,并且利率对房价的影响存在“滞后”效应(刘莉亚和苏毅[13],周京奎[14],丁晨和屠梅曾[15],曾华珑等[16],余华义和陈东[17],王来福和郭峰[18])。

在借鉴国内外研究成果基础上,本文对利率与房价关系的实证研究,研究集中在两个方面:首先,选择利率指标,计算能够表现利率政策效果的利率指数;其次,建立利率指数与房价的计量模型,考虑滞后因素,考察二者关系。

(一)研究方法说明

国内外学者在进行利率与房价关系的实证分析时经常使用时间序列数据,在对时间序列数据进行平稳性检验后,通过协整检验证明利率与房价之间存在长期稳定关系,然后建立向量自回归模型、误差修正模型考察利率与房价的关系,在此基础上运用格兰杰因果检验、脉冲响应函数和方差分解检验等方法进行详细分析。

本文采用主成分分析法以求得合成的利率指数,同时建立起多项分布滞后模型即A lmon模型以研究利率对房价的实际影响效果。

在计算利率指数时,通过降维的方式,用一个或几个线性无关、但仍能反映出原变量主要信息的主成分来代表较多的变量,即从一系列的利率指标中用主成分分析法计算出几个能代表原来利率指标的主成分,然后根据各个主成分的方差贡献率和占所有主成分累计方差贡献率的比例来确定在合成的利率指数中各个主成分的权重,从而得到合成的利率指数。

由于对房价的影响具有“时滞”,利率政策不仅在当期会对房价产生影响,而且其效果会延续若干期,因此,在建立二者的相关性分析模型时,需要在解释变量中加入滞后项。考虑到这种影响是有时限的,本文建立A lmon滞后模型。一般有限滞后模型中存在的自由度不足和多重共线性等问题在A lmon模型中都得到解决,解决的方法就是通过对有限滞后模型进行A lmon多项式变换,定义新的变量,从而减少解释变量个数。

A lmon滞后模型的基本假设是,因变量对解释变量的响应开始小,然后随时间变大,而后再次衰减。如果因变量Y依赖于解释变量X的现期值和若干期滞后值,则权数由一个多项式分布给出。因此,A lmon滞后模型也称为多项式分布滞后模型。

A lmon滞后模型的一般形式是:

其中,α是常数项,β0,β1,…,βk是解释变量X在各滞后期的回归系数(β0是当期系数,反映X对Y当期线性作用的大小;β1,β2,…,βk是延迟系数,表示X在各滞后期的延迟作用),用以说明X对Y在滞后各期的解释作用,ut是误差项,k是滞后期数。k的确定主要有修正的拟合优度R2法、①在模型中逐渐添加滞后变量、扩大滞后期长度,直到模型的调整后的拟合优度不再明显提高时为止;或逐渐剔除滞后变量、缩短滞后期长度,直到调整后的拟合优度明显下降时为止。赤池信息准则②在模型中逐期添加滞后变量,选择使A IC值达到最小的滞后期长度。(Akaike Info Criterion)和施瓦茨准则(Schwarz Criterion)③在模型中逐期添加滞后变量,选择使SC值达到最小的滞后期长度。三种方法[19],多项式次数根据模型的滞后结构加以确定,一般取1、2、3、4四个数值中的一个。

通过建立A lmon滞后模型,考察利率指数与房屋销售价格指数的关系并进行时间序列的比较,可分析利率政策对房价在各个时期的具体影响并进行解释。在此基础上,对调控房价的利率政策提出建议。

(二)指标体系与数据来源说明

本文选用商业银行自营性住房贷款利率(R1)、住房公积金贷款利率(R2)、金融机构一年期贷款利率(R3)、金融机构一年期存款利率(整存整取)(R4)、央行一年期再贷款利率(R5)、存款准备金率[20](R6)6个指标,①存款准备金率是央行的重要货币政策工具,间接对利率产生影响。通过主成分分析法合成利率指数。从指标代表性、统计科学性、数据权威性角度考虑,本文选择70个大中城市房屋销售价格指数表示中国房价变化。②2005年3季度之前是35个大中城市房屋销售价格指数。

之所以选择这些指标,是因为商业银行自营性住房贷款利率、住房公积金贷款利率直接影响房地产需求,金融机构一年期贷款利率直接影响房地产供给,金融机构一年期存款利率(整存整取)通过影响居民储蓄意愿进而影响房地产需求,央行一年期再贷款利率、存款准备金率通过商业银行房地产信贷总量影响房地产的供给和需求。

在数据来源方面,商业银行自营性住房贷款利率、住房公积金贷款利率、金融机构一年期贷款利率、金融机构一年期存款利率(整存整取)、央行一年期再贷款利率、存款准备金率6个指标2008年之前的数据均来自《中国金融年鉴》,存款准备金率数据来自央行网站,6个指标2008年和2009年的数据均来自央行和建设部网站的公开信息。其中,商业银行自营性住房贷款利率、住房公积金贷款利率两个指标1999年6月10日之前的数据根据央行和建设部相关文件进行了推算处理,具体是:根据1997年4月央行发布的《个人住房担保贷款管理试行办法》,1999年6月10日之前的自营性住房贷款利率执行低一档次的固定资产贷款利率,因此,5年期以上自营性住房贷款利率按照3-5年固定资产贷款利率执行;根据《个人住房贷款管理办法》,住房公积金贷款利率水平在3个月整存整取贷款利率基础上加点执行,按照住房公积金贷款期限长度进行算术平均,确定加点数值为2.52。

35个大中城市房屋销售价格指数中,1998年1季度至2002年1季度的数据来自中国经济研究中心,2002年2季度至2005年1季度的数据来自国家发改委;70个大中城市房屋销售价格指数中2005年2季度至2008年2季度的数据来自国家发改委,2008年3季度至2009年4季度的数据来自国务院发展研究中心,以上数据各方面均保持一致。

在时间序列长度方面,本文选取的6个利率指标和大中城市房屋销售价格指数在1998年1季度至2009年4季度间共涉及48个季度数据,季度数据按照时间长度加权平均得出。之所以选择从1998年开始,是考虑到中国住房制度改革自当年开始取得了实质性突破,真正意义上的房地产市场从这时开始逐渐成长并不断完善,因而研究这一时期利率政策与房价的关系具有理论和现实意义。

(三)实证分析过程

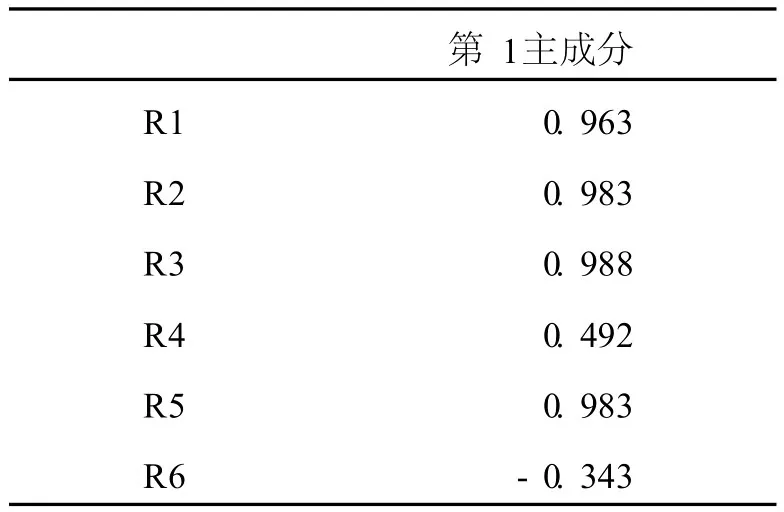

1.利率指数的计算。利用SPSS15.0软件,对6个利率指标数据进行标准化处理,系数矩阵表明6个指标之间存在较强的相关性。因此,需要进行方差分解,提取主成分进行分析,其结果见表2。

以因子特征根>1作为提取主成分的标准,这里因子特征根为4.196,因此6个利率指标的主成分个数m=1,从表2可以看到第1主成分的累计方差贡献率达到69.93%,并且从表3可知6个利率指标大部分在第1主成分上都有较高载荷,因此第1主成分可以作为6个利率指标的主成分。

表3 初始因子载荷矩阵

由于只有1个主成分,因此第1主成分就是合成利率指数。计算特征向量,得到6个特征向量为(0.469 9,0.480 1,0.482 3,0.240 1,0.48, -0.167 5),根据特征向量得到利率指数表达式:

其中ZR1~ZR6是R1~R6的标准化值,由此可得到1998年1季度至2009年4季度的利率指数,见表4。

表4 利率指数

2.A lmon滞后模型的建立。使用EViews5.0软件对1998年1季度至2009年4季度利率指数I R和房屋销售价格指数P的原始时间序列进行ADF检验,包括对常数项和时间趋势项的检验、对时间序列滞后期的检验、对t值的检验三个部分。

首先,对利率指数进行检验:第一,对常数项和时间趋势项的检验表明,利率指数时间序列不包括这两项;第二,对滞后期的检验表明,利率指数原始时间序列滞后期为1;第三,对t值的检验表明,在5%的显著水平下,利率指数原始时间序列的t值-2.43小于5%显著水平下的临界值-1.95,因此利率指数原始时间序列是平稳的。

其次,对房屋销售价格指数进行检验:第一,对常数项和时间趋势项的检验表明,房屋销售价格指数时间序列包括这两项;第二,对滞后期的检验表明,房屋销售价格指数时间序列滞后期为2;第三,对t值的检验表明,在5%的显著水平下,房屋销售价格指数原始时间序列的t值-4.27小于5%显著水平下的临界值-3.51,因此房屋销售价格指数原始时间序列是平稳的。

根据利率指数与房屋销售价格指数的ADF检验结果,可以判断:利率指数与房屋销售价格指数在1998年1季度至2009年4季度的原始时间序列是平稳的,并且不存在一阶自相关。具体分析结果见表5。

表5 利率指数和房屋销售价格指数ADF检验结果表

按照A lmon模型滞后期数和计算结果一致性的要求,本文选择使用赤池信息准则和施瓦茨准则共同对滞后期数进行确定。经计算,在滞后期数为7时,A I C值和SC值均有最小值,而阿尔蒙模型在进行阿尔蒙多项式变换时,要求滞后期数为偶数,因此最终确定滞后期数为8。具体结果见表6。

表6 Almon滞后模型滞后期的计算

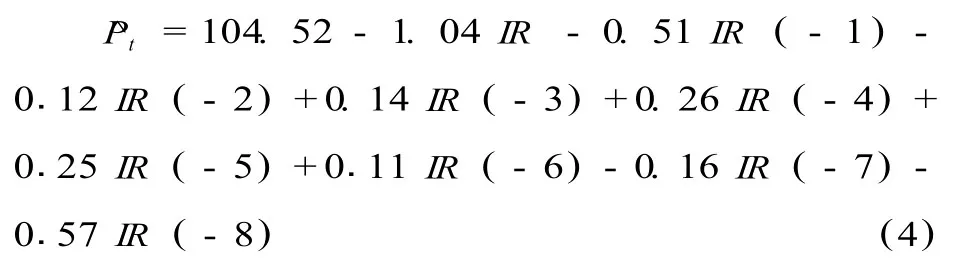

根据滞后期数计算结果,建立滞后期数为8的A lmon滞后分布模型,对利率指数和房屋销售价格指数进行相关性分析。模型如下:

其中,Pt表示房屋销售价格指数,IRt表示利率指数,a是常数项,μt是随机误差项,β0,β1,β2,…,β8是利率指数在滞后各期的回归系数。

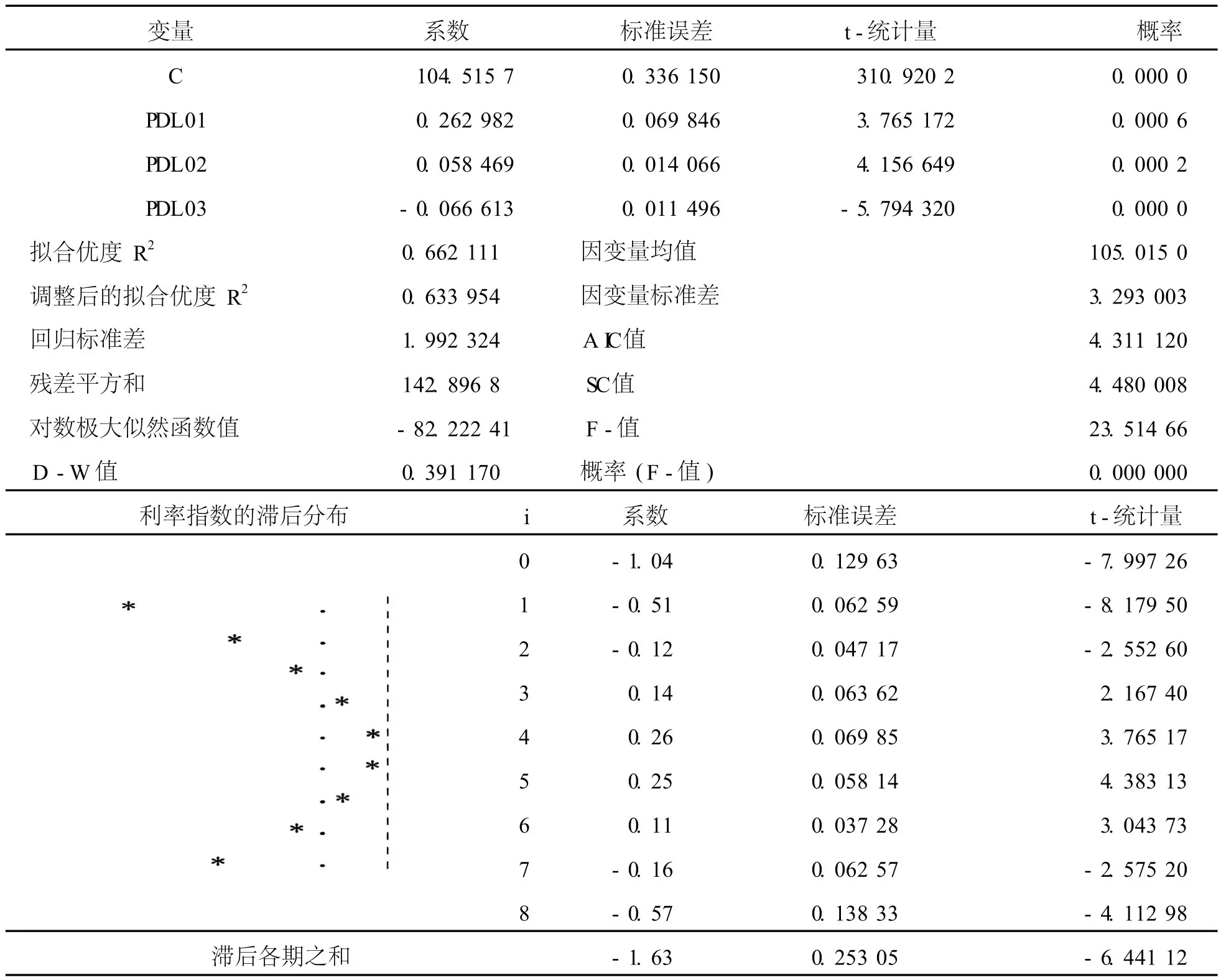

3.A lmon滞后模型的计算结果。根据ADF检验结果,利率指数与房屋销售价格指数在1998年1季度至2009年4季度的原始时间序列是平稳的,因此我们选择它们进行分析,结果见表7。

表7 Almon滞后模型分析结果②Almon滞后模型分析使用最小二乘法,自变量是利率指数,因变量房屋销售价格指数,样本容量经调整后从2000年1季度至2009年4季度,共40个。

根据表7,A lmon滞后模型计算后的表达式如下:

拟合优度R2=0.66,表明A lmon滞后模型较好地模拟了利率指数对房屋销售价格指数的影响,即房屋销售价格指数波动的66%可以用利率指数进行解释。

-1.04是即期乘数,表示当期利率指数变动对房屋销售价格指数的影响,即前者变动1%,后者反向变动1.04%;-0.51、-0.12、0.14、0.26、0.25、0.11、-0.16、-0.57是动态乘数即延迟系数,分别反映滞后1~8期利率指数变动对房屋销售价格指数的影响,即在前者变动1%时,后者分别变动-0.51%、-0.12%、0.14%、0.26%、0.25%、0.11%、-0.16%、-0.57%;9个系数之和-1.63是长期乘数,表示在前者变动1%时,后者由于“时滞”效应在当期和8个滞后期内的总变动为-1.63%。

另外,长期乘数是-1.63,表明根据A lmon滞后模型的计算结果,利率指数与房屋销售价格指数在1998—2009年呈负相关,前者对后者产生负向影响。

即期乘数与滞后1、2期的动态乘数为负,表明滞后1、2期的房屋销售价格指数与利率指数的滞后效应负相关;滞后3、4、5、6期的动态乘数为正,表明滞后3、4、5、6期时二者正相关;滞后7、8期的动态乘数为负,则表明滞后7、8期时二者又变为负相关。

(四)结果分析

本文选择利率指数、房屋销售价格指数、房地产开发投资额、商品房销售额4个指标从1998年1季度至2009年4季度的数据,①房地产开发投资额和商品房销售额数据运用X-12季节调整法进行了调整。在计量分析结果的基础上,详细分析利率政策对房价的影响并进行解释。②为便于比较,本文对3个指标进行了数据处理,其中房屋销售价格指数缩小10倍,房地产开发投资额和商品房销售额在经过X-12季节调整法调整后分别缩小1 000亿倍,这3个指标在数值上的变化并不影响分析结果。

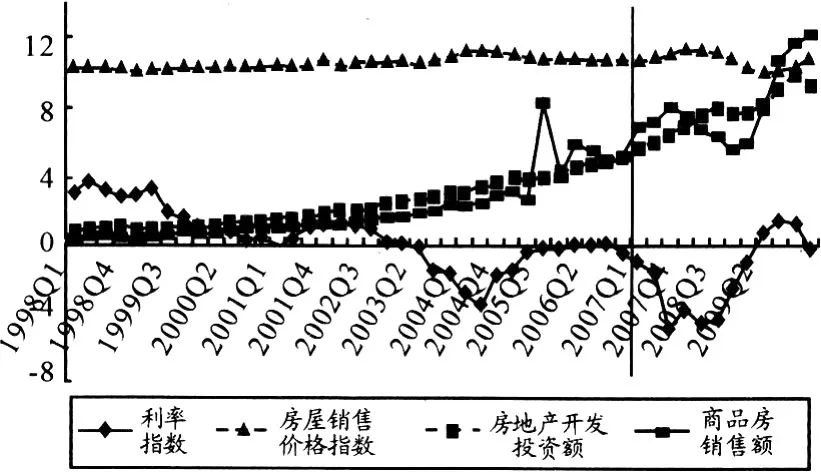

根据计量分析结果和图1,本文认为以2006年4季度为界,1998—2009年利率政策对房价的调控效果可以分为两个阶段:前一阶段(共35个季度)利率政策的调控效果并不明显,后一阶段(共13个季度)调控效果才开始凸显。计量分析结果显示利率指数与房屋销售价格指数正相关,在统计意义上这与前一阶段35个季度内利率政策调控效果不明显有一定关系,主要原因还是1998—2009年房地产市场供需失衡,总需求超过总供给。

图1 利率指数与房价运行图

另外,根据利率理论和本文计量分析结果,利率政策的调控效果在利率调整后1~6期内开始出现,并且前两期与房屋销售价格指数负相关,后4期则正相关。因此,要实现利率政策调控的预期目标,它应保持不超过3期的同向变动。

(1)调控效果不明显阶段:1998年1季度至2006年3季度。从图1中可以看出,这一阶段房屋销售价格指数与利率指数的相关性并不明显。利率政策调控房价的效果不明显,其原因可能有以下几点:

第一,房地产需求旺盛,供需失衡。1998年后,住房分配体制改革,居民自住需求(包括脱困性需求③脱困性住房需求是指居民对第一套商品住房的需求。、改善性需求)开始集中释放。城市化水平从1998年的30.4%提高到2006年的43.9%,城市人口从3.8亿人增加到5.77亿人,④如无特殊说明,本文所用数据均来自1998年至2008年的《中国统计年鉴》和国家统计局的《统计公报》。并且还在以每年1~2千万人左右的数量增长,这带来了大量脱困性住房需求。与此同时,城镇居民收入水平不断提高,人均可支配收入从1998年的5 425元增加到2006年的11 759元,也导致改善性住房需求不断增加。相对而言,自住性需求利率弹性较小,利率政策对它的调控效果较弱。

第二,开发资金来源多样化,银行贷款所占比率降低。1998年银行贷款在房地产开发企业资金来源中所占比率为23.9%,2006年该比率已经下降到19.7%,企业自筹和其他资金所占比率上升到78.8%左右。随着房地产市场的不断完善,开发企业融资渠道不断拓展。除传统的企业自筹资金、银行贷款、购房定金及预收款之外,上市融资方式有了很大发展,REITS(房地产投资信托基金)、企业债券等新型融资方式也开始试点,房地产基金、社会保险基金、股权融资等也开始与房地产业结合,利率政策对这些收益导向型资金的调控效果并不明显。

第三,不同力量的摩擦和干扰降低了利率政策的调控效果。客观上,利率政策的调整幅度较小,效果也具有一定的滞后性。若在利率政策的制定过程中存在不同利益集团的“博弈”,就会导致利率调整过于频繁、调整方向不明确,这在一定程度上会造成调控效果的相互抵消。最关键的是,中央政府、央行、地方政府和商业银行之间,由于出发点不同会在利率政策执行过程中释放不同的信号,弱化利率政策对市场主体的引导作用。再加上利率政策缺乏其他调控政策的配合,就影响了社会对房地产市场的预期,最终干扰了利率政策对房价的调控效果。

第四,理财渠道匮乏,大量社会资金进入房地产业。随着收入水平的不断提高、居民理财意识不断增强,住房投资需求大量增加。在人民币升值背景下,大量国际游资也进入中国市场。然而,中国投资渠道严重匮乏,除房地产和股票外,其他投资渠道发育缓慢。而相对于股市的大起大落,房地产市场的持续升温和商品房投资的高收益率吸引了以“温州炒房团”为代表的社会资金和国际游资进入房地产市场,这部分资金极大地增加房地产需求,客观上弱化了利率政策对房价的调控效果。

(2)调控效果凸显阶段:2006年4季度至2009年4季度。根据图1和相关数据,2006年4季度后,利率政策对房价的调控效果开始显现。2006年4季度至2007年4季度,货币政策开始紧缩,存款准备金率连续9次提高,一年期存贷款利率和住房贷款利率均达到1999年以来的最高值。然而,在剔除通货膨胀率后,实际利率水平一直在下降,紧缩的货币政策实际上是宽松的,因而代表实际利率水平的利率指数连续下降(5个季度的数据分别是-0.31、-0.89、-1.5、-4.86、-3.56)。在利率水平降低的影响下,房地产开发投资额季度同比连续增长(5个季度的数据分别是20.41%、26.90%、29.41%、33.01%、30.64%),商品房销售额季度同比也有较大幅度增长(分别是19.61%、26.88%、38.35%、80.40%、34.90%),房屋销售价格指数相应地在2007年1季度至2008年1季度连续上升(5个季度的数据分别是105.6、106.3、108.2、110.2、111.0),直到2008年2季度才开始下降。

从2008年3季度到2009年1季度,货币政策转向宽松,存款准备金率、一年期存贷款利率和住房贷款利率连续下调,然而实际利率水平却一直上升,货币政策实际上是紧缩的,因此利率指数连续上升(3个季度的数据是-2.54、-0.97、0.78)。这一时期,房地产开发投资额季度同比增速连续下降(3个季度的数据分别是16.68%、9.88%、4.11%),商品房销售额季度同比增速也有较大幅度的下降(2008年3季度和4季度分别是-30.95%和-24.97%),房屋销售价格指数相应地从2008年2季度开始连续下降(4个季度的数据分别是109.2、105.3、100.5、98.9),直到2009年2季度又开始上升。

从2009年2~4季度,6个利率指标除存款准备金率外,实际水平均不断下降,表明这一时期的货币政策实际上是宽松的,利率指数连续下降(3个季度的数据分别是1.51、1.30、-0.20)。在这一时期,房地产开发投资额季度同比开始上升(3个季度的数据分别是13.13%、30.47%、20.21%),商品房销售额季度同比有较大幅度的提高(3个季度分别是72.83%、111.27%、100.94%),房屋销售价格指数相应地保持增长(3个季度分别是99.5、101.9、105.8)。

这一阶段利率政策开始显现效果的原因主要有以下几点:

第一,居民自住性需求得到释放,投资性需求受到有效遏制。特别是央行大幅提高第二套住房贷款首付比例(由20%到40%)、商业用房首付比例(提高到50%)和贷款利率(较基准利率提高10%),这导致投资性需求增速放缓。此外,央行连续发布文件,不断提高外资进入中国房地产市场的门槛,有效地减少了投机性需求。

第二,调控政策保持一致、连续,系统性效应开始显现。随着国内外宏观经济形势的变化,中央政府开始在财政、货币、土地等方面采取了一系列相互协同的政策,并在一段时期内保持稳定,这使社会预期趋稳,利率政策传导机制较为顺畅。

第三,次贷危机发生后,国际贸易严重萎缩,国内需求下降,投资增长成为2009年“保八”的关键,而房地产开发投资和商品房买卖又是重中之重。在这种经济背景下,中央政府不得不放弃此前紧缩的货币政策,为房地产业发展和商品房买卖提供有利的信贷条件。事实证明这种宽松的货币政策对房地产业的发展和国民经济的增长都是有积极作用的。

利率政策对房价的影响通过房地产供给和需求进行传导,其效果受到多种因素影响。利率指数和房屋销售价格指数之间的弱相关性表明, 1998—2006年利率政策的实施并没有达到中央政府对房地产市场调控的预期目标,尽管实证结果表明自2006年4季度开始利率政策对房价的调控效果开始显现,但缺乏其他政策配合的利率政策对房价的调控效果仍然较弱。

上述论证以及实践都证明,鉴于房地产业在国民经济中具有的主导产业、支柱产业、先导产业的地位以及与其他产业的关联效应,对房价的调控从来就不是单一政策能够实现的,它需要中央政府和地方政府从国民经济和社会发展的全局出发,统筹规划,综合运用货币、财政、土地等政策工具,有选择地运用首付比例、贷款限额、贷款最长期限等商业银行信贷政策,适时调整房地产相关税种的税率,合理引导居民住房需求,并拓宽社会投资渠道,遏制投机性房地产需求,才能实现调控目标。

[1]蒋敏.西方货币政策传导机制理论综述[J].南开经济研究,2000(2):53-57.

[2]Bernanke,Mark Gertler.Inside the Black Box:The Credit Channel ofMonetary Policy Trans mission.NBER Working Paper,1995,5146.

[3]弗雷德里克·S·米什金.货币金融学[M].北京:中国人民大学出版社,2006:12.

[4]Frederic S.Mishkin.The Channel of Monetary Transmission:Lessons for Monetary Policy.NBER Working Paper,1996,5464.

[5]约瑟夫.E.斯蒂格利茨.经济学[M].北京:中国人民大学出版社,2005.

[6]葛红玲.货币政策对北京房价的影响分析[J].中央财经大学学报,2008(7):44-94.

[7]Kau,James B.and Keenan,Donald C.The Theory of Housing and Interest Rates.Journal of Financial and Quantitative Analysis,1980,6(4):833-847.

[8]Agar wl,V.B.and Phillips,R.A.Mortgage Rate Buy-Downs Implications for Housing Price Indexes.Social Science Quarterly,1984,65:868-875.

[9]HarrisJ.The Effectof RealRatesof Intereston Housing Prices.Journal of Real Estate Finance and Economics, 1989(2):47-60.

[10]Abraham,Hendershott.Bubbles in metropolitan markets.Journal of Housing Research,1996,12(1):36 -52.

[11]王维安,贺聪.房地产价格与货币供求[J].财经研究,2005(5):17-28.

[12]刘明,刘斌.利率调控房价的效应分析[J].上海金融,2005(11):14-16.

[13]刘莉亚,苏毅.上海房地产价格的合理性研究[J].经济学(季刊),2005,4(3):753-768.

[14]周京奎.利率-汇率调整对房地产价格的影响——基于理论与经验的研究[J]金融理论与实践,2006 (12):3-6.

[15]丁晨,屠梅曾.论房价在货币政策传导机制中的作用——基于VECM分析[J].数量经济技术经济研究,2007(11):106-114.

[16]曾华珑,曾铮,吴娟.货币政策对资产价格的冲击——基于我国利率_房价和股价互动关系的经验研究[J].金融发展研究,2008(10):22-26.

[17]余华义,陈东.中国地价-利率与房价的关联性研究[J].经济评论,2009(4):41-49.

三、结语

[18]王来福,郭峰.货币政策对房地产价格的动态影响研究——基于VAR模型的实证[J].财经问题研究, 2007(11):15-19.

[19]威廉·H·格林.计量经济分析[J].北京:中国人民大学出版社,2007.172. [20]宋勃,高波.利率冲击与房地产价格波动的理论与实证分析:1998—2006[J].经济评论,2007(4):46 -56.

(责任编辑邝坦励)

Empirical Study on the Effect of Interest-Rate Policy on Housing Price:1998-2009

DONG Fan,L I Zhao-long

(Real Estate Research Center,School ofManagement,BeijingNormalUniversity,Beijing 100875,China)

Monetary policy can have important effect on the real estate market.In an empirical view, this paper establishes an interest-rate index system that is comprised of six interest-rate single indexes. The principal-component analysis approach is used to analyze the interest-rate index system and composite interest-rate index is obtained.It is known that both the composite interest-rate and th housing-sale-price index are s mooth and there is a long-steady relation in this period.Both of the two index data are from 1998 to 2010.As a result,an Almon model could be established to study th effect of the interest-rate policy on the housing price.The empirical study indicates that,on the on hand,the A lmon model’s R2is 66%,which means that the interest-rate could explain about 66%o the housing price’s fluctuation;on the other hand,there is a negative correlation relation be tween th composite interest-rate and the housing-sale-price index and the effect that the interest-rate on th housing price is lagged in 8 quarters.In order to analyze the result,this paper evaluates the housing sale-price index,the composite interest-rate index,the real-estate inves tment and the commercial house sale,from 1998 to 2010.It is found that the interest-rate policy couldn’t regulate the housin price completely as is expected without the support of other policies.Thus,the government should make the interest-rate’s effectualmechanis m be fluent and use other policies such as financial policy, land policy and so on to co-operate with the interest-rate policy.

interest-rate index;housing price;Co-integration Test;Principal ComponentAnalysis; Almon lagmodel

F821

A

1674-8425(2011)01-0061-11

2010-11-23

董藩(1967—),男,吉林白山人,经济学博士,教授,博士生导师,研究方向:房地产(土地)经济与管理、国民经济管理、区域经济管理。

猜你喜欢

纺织服装周刊(2022年15期)2022-05-12

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

产品可靠性报告(2017年5期)2017-08-30

世界知识(2016年17期)2016-12-03

大众理财顾问(2016年10期)2016-12-02

大众理财顾问(2016年9期)2016-10-11

现代经济信息(2016年4期)2016-06-20

中国财政年鉴(2016年0期)2016-06-05