社会医疗保险欺诈行为实证研究

——基于成本—收益的视角

2011-09-24 05:43李连友

湖南师范大学社会科学学报 2011年1期

李连友,李 亮

(湖南大学 金融与统计学院,湖南 长沙 410079)

社会医疗保险欺诈行为实证研究

——基于成本—收益的视角

李连友,李 亮

(湖南大学 金融与统计学院,湖南 长沙 410079)

在对社会医疗保险欺诈行为进行成本-收益分析的基础上,提出成本-收益视角下的社会医疗保险欺诈倾向影响因素模型。通过问卷调查获取所需数据,结合结构方程模型对社会医疗保险欺诈行为进行实证分析。研究表明:行为成本和行为收益对行为倾向都有直接影响,且行为成本的影响作用要大于行为收益。

社会医疗保险;欺诈行为;成本-收益分析;结构方程模型

一、引 言

社会医疗保险制度是社会保障体系的重要组成部分,社会医疗保险制度的持续、有效运行是事关民生的大事。目前世界各国社会医疗保险制度面临的一个突出问题就是的医疗费用支出不堪重负。人力资源与社会保障部公布的数据显示,2009年我国仅城镇居民基本医疗保险一项基金支出额就高达2 797亿元。采取有力措施控制日益增长的医疗费用支出已成为我国当前社会医疗保险制度一个迫在眉睫的问题。

目前国内已有许多学者对社会医疗保险的费用控制问题进行了研究,彭俊等以珠海市为例运用保险精算的方法就人口老龄化对社会医疗保险基金的影响进行了实证分析,他们预测由于人口老龄化基本医保统筹基金将在2020年到2025年间入不敷出[1]。李军山、江可申的实证结果则表明经济增长、政府和社会对医院的投入比例及人口老龄化程度是医疗费用的增长因素,而医疗技术进步和医疗供给的增加不是医疗费用增长的原因[2]。赵曼和黎民、崔璐认为社会医疗保险领域的道德风险导致了医疗费用的不合理增长,并在此基础上提出了一系列费用控制措施[3-4]。李连友、李亮(2010)[5]从成本-收益的视角出发,对社会医疗保险的欺诈问题进行了研究,他们认为应降低欺诈收益、提高欺诈成本、降低反欺诈成本、提高反欺诈收益来防范社会医疗保险领域的欺诈行为,进而达到遏制医疗费用过快上涨的目的[5]。

本文在李连友、李亮的研究基础上,通过问卷调查法获取所需数据,结合结构方程模型和SPSS13.0、LISREL8.70软件对社会医疗保险的欺诈行为进行实证分析,得出欺诈成本、欺诈收益对欺诈行为的影响大小,以期在此基础上提出更有效的社会医疗保险欺诈行为防范措施。

二、模型假设及本文的理论模型

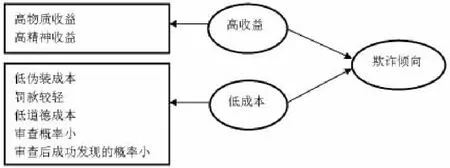

李连友、李亮的研究认为社会医疗保险的欺诈行为成本是由伪装成本、罚款额、审查部门审查的概率、审查后成功发现代理人欺诈的概率及道德成本共同组成的风险成本,而欺诈收益则是来自医保基金的偿付物质收益[5]。本文在此基础上对社会医疗保险欺诈行为的收益进行拓展,认为欺诈收益不仅包含物质收益,还包含精神收益。精神收益主要是由进行社会医疗保险欺诈而获得的自身及亲人、朋友的身心健康构成的。结构方程模型(Structural Equation Model,SEM)是一个社会科学研究中十分有用的方法,结构方程模型的最大的特点的就是发展了潜在变量的概念,在处理一些本文中无法直接观测和难以量化的变量时,结构方程模型为我们提供了一个理想的研究工具。为了进行结构方程建模,根据前面的成本-收益分析我们提出如下假设:假设1(H1):欺诈行为的高收益会增加代理人进行社会医疗保险欺诈的可能性;假设2(H2):欺诈行为的低成本会增加代理人进行社会医疗保险欺诈的可能性。在此基础上,提出本文的理论模型,理论模型如图1所示。

图1 成本-收益视角下的欺诈倾向影响因素模型

三、数据来源及处理

1.量表的开发

本文采用问卷调查法去获取实证所需数据,由于目前并无现成的量表可用。笔者在参考孔德云关于腐败动机影响因素的调查问卷后进行相应改进,采用七级李克特量表进行评分,选择项分为完全不赞同、不赞同、有点不赞同、不确定、有点赞同、赞同、完全赞同,并分别转化为 1、2、3、4、5、6、7 共七个数值进行统计分析。问卷共分两个部分,第一部分为个人信息调查,主要目的是为了对被调查人个人情况进行了解,以便更好地对所得数据进行分析整理,包括被调查者的年龄、婚姻状况、受教育程度、对社会医疗保险制度的了解程度、对社会医疗保险欺诈行为的了解程度共五项。问卷第二部分为相关行为决策影响因素调查,即了解前面所提及的有关成本、收益对欺诈行为的影响。

2.问卷的发放

笔者首先对原始问卷进行了预发放,根据问卷发放过程中出现的问题对问卷进行修改,最终确定了正式发放的问卷。笔者最终发放纸制问卷310份,扣除填写不规范和不慎遗失的问卷,获得有效问卷274份,通过QQ群电子邮件回收32份问卷,全部为有效问卷,笔者最终回收306份有效问卷,有效回收率为89.47%。

3.问卷的信度与效度

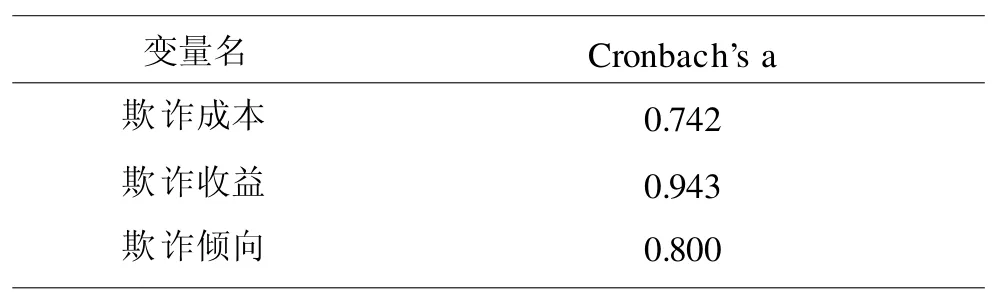

本文采用Cronbach’s α系数对问卷进行信度检验,并采用题项对所有题项的相关系数(Corrected Item Total Correction,CITC)相结合的方法对量表的题项进行删减。最终的信度检验结果如表1所示。各量表的Cronbach’s α系数值都大于0.7,说明问卷具有较好的信度。

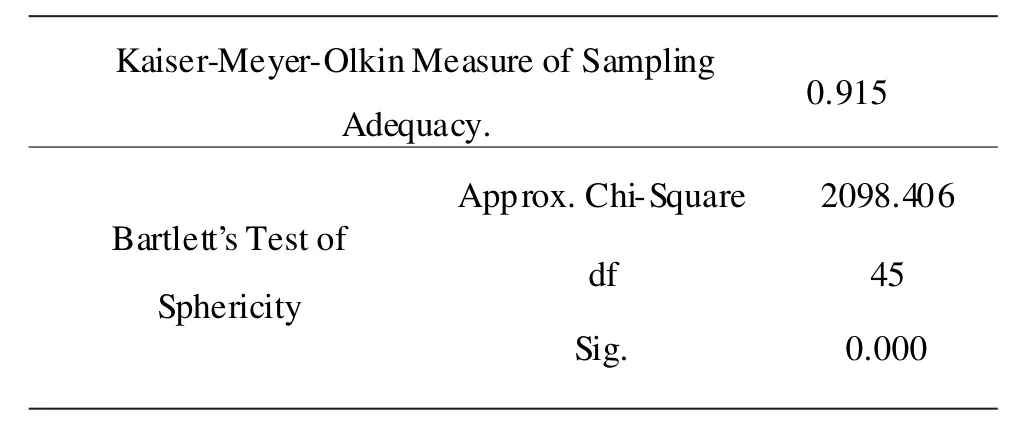

建构效度是效度测量中最重要的效度指标。测量建构效度最常用的方法是探索性因子分析法。(Exploratory Factor Analysis,EFA)本文通过 KMO(Kaiser-Meyer-Olykin)测度和巴特利特球体检验(Bartlett Test of Sphericity)来验证变量是否适合做因子分析。KMO取值在0到1之间,KMO值越接近于1,意味着变量间的相关性越强,越适合作因子分析。

Kaiser指出当KMO值低于0.5时,变量不适合做因子分析。巴特利特球体检验是为检验各变量间的相关性程度,当巴特利特球体检验的χ2统计值的显著性概率低于0.01,球形假设被拒绝,这时变量之间具有相关性,适合进行因子分析。

表1 问卷的信度

我们首先对社会医疗保险欺诈行为影响因素量表进行探索性因子分析,对欺诈行为影响因素量表进行KMO测度和Bartlett球体检验,结果如表2所示:

表2 欺诈行为影响因素的KMO测度和Bartlett球体检验

由表可知KMO值为0.915,大于0.9,巴特利特球体检验的χ2统计值的显著性概率为0.000,小于0.01,说明变量具有相关性,适合做因子分析。

对社会医疗保险欺诈行为影响因素量表进行因子分析的结果如下面各表所示:

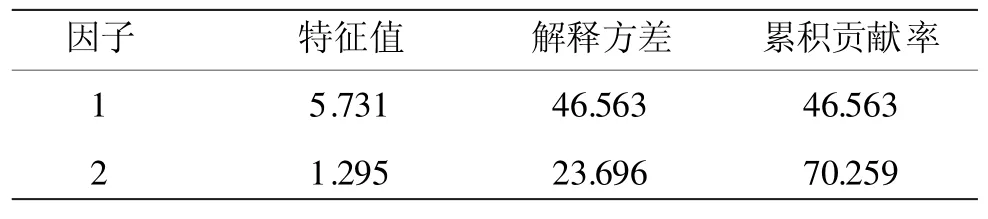

表3 欺诈行为影响因素因子分析总方差解释率表

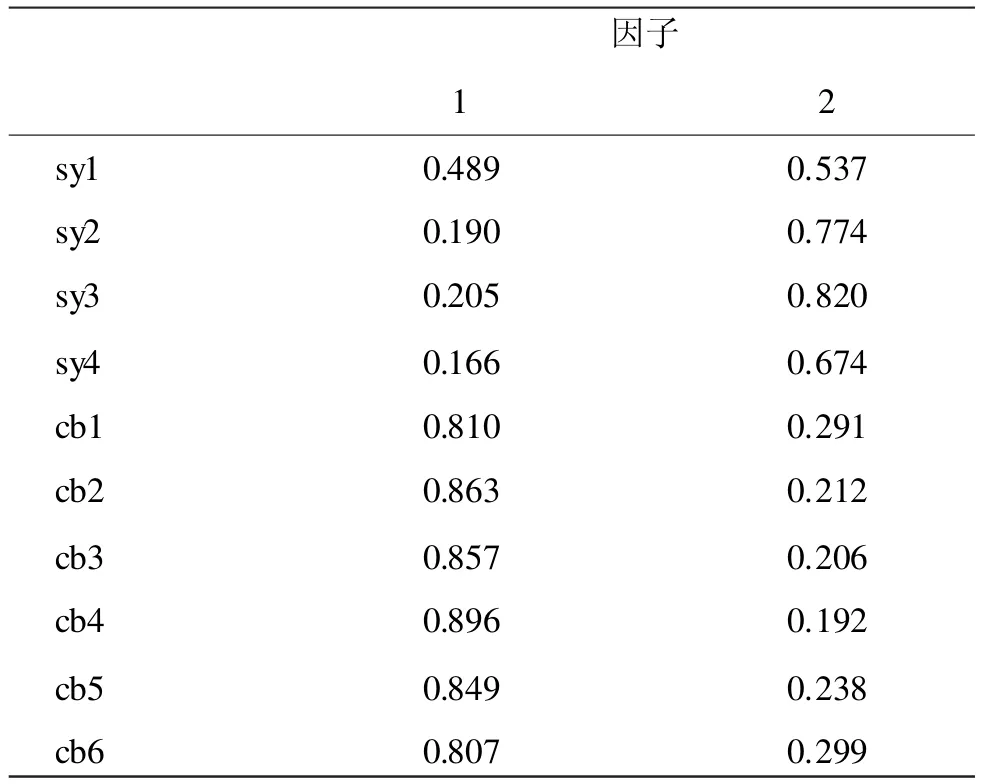

表4 欺诈行为影响因素因子分析的旋转因子矩阵

通过表4可知,共提取两个特征值大于1的因子,总解释方差率达70.259%,总解释方差率比较好。根据旋转因子矩阵我们把因子载荷大于 0.5 的六个变量 cb1、cb2、cb3、cb4、cb5和cb6归属为因子1,把另外四个因子载荷大于0.5的变量sy1、sy2、sy3和sy4归属为因子2,根据问卷内容和前面所述,我们将因子1命名为“低欺诈成本”,因子2命名为“高欺诈收益”。

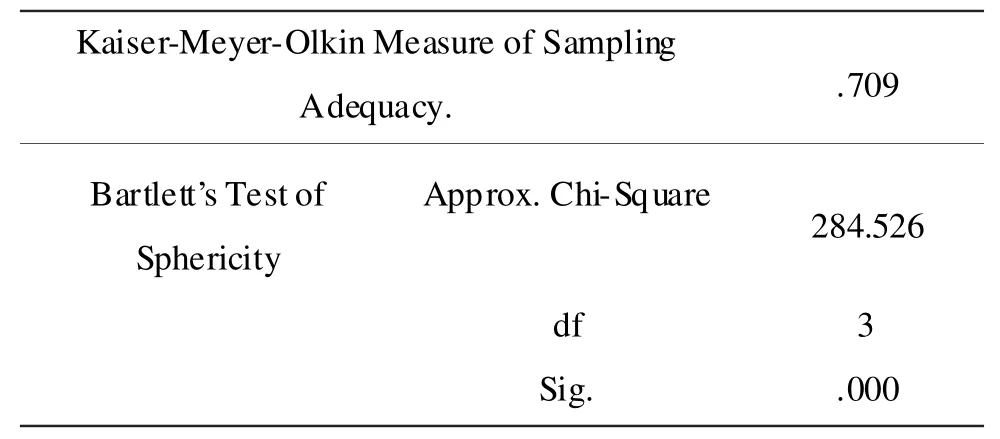

接下来我们对社会医疗保险欺诈行为倾向量表进行探索性因子分析,对欺诈行为倾向量表进行KMO测度和Bartlett球体检验,结果如表5所示,由表可知,KMO值为0.709,大于0.7,巴特利特球体检验的χ2统计值的显著性概率为0.000,小于0.01,说明变量具有相关性,适合做因子分析。对社会医疗保险欺诈行为倾向量表进行因子分析的结果如表6和表7所示,通过表6可知,共提取1个特征值大于1的因子,总解释方差率达71.433%,总解释方差率比较好。

表5 欺诈行为倾向的KMO测度和Bartlett球体检验

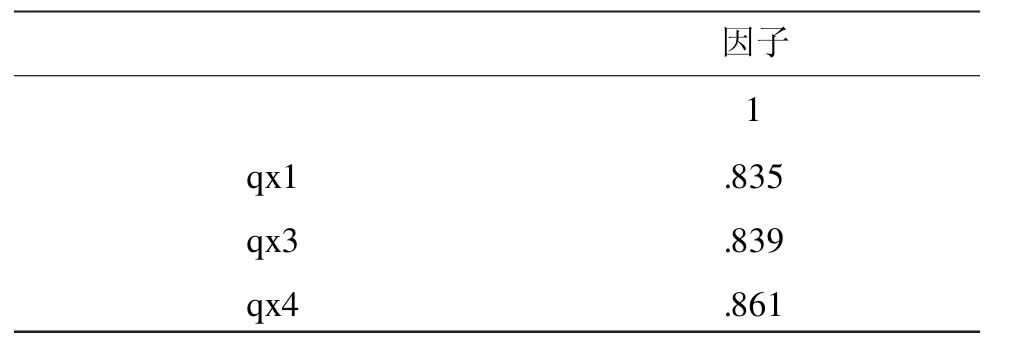

我们把因子载荷大于0.5的三个变量qx1、qx2和qx3归属为这个唯一的因子,根据问卷内容和前面所述,我们将这个唯一的因子命名为“欺诈倾向”。

表6 欺诈行为倾向因子分析总方差解释率表

表7 欺诈行为倾向因子分析的因子矩阵

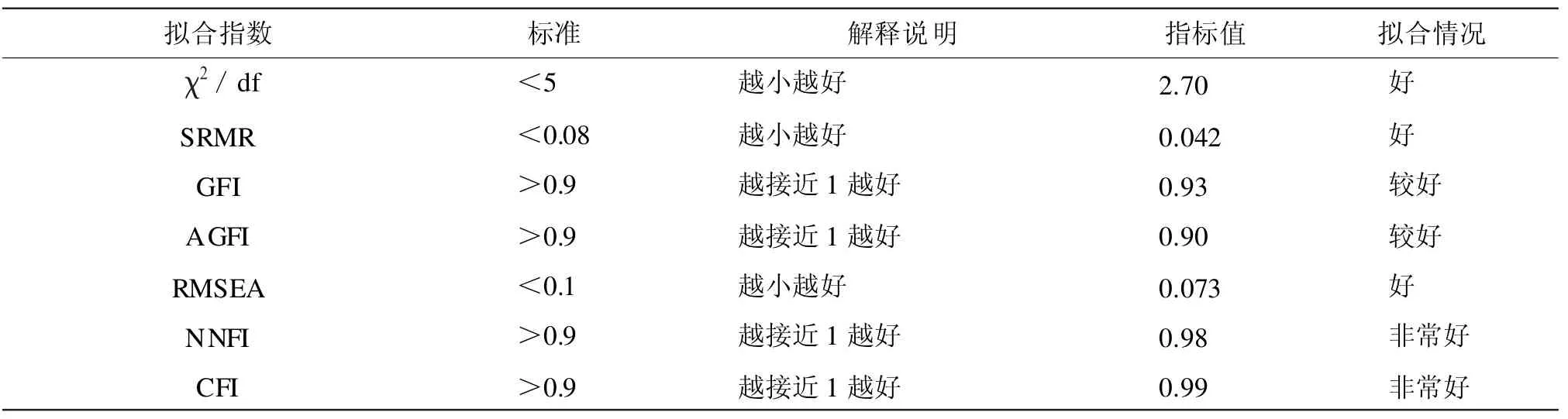

表8 结构方程模型拟合优度

表9 本文假设的检验结果

四、结构方程模型分析

1.模型拟合度的评价

我们首先在前面探索性因子分析的基础上在LISREL8.70中进行验证性因子分析(confirmatory factor analysis,CFA),结果显示指标sy4的因子载荷系数过小,应予以删除。这样本文的潜变量的数目为三个,分别为“欺诈的高收益”、“欺诈的低成本”和“欺诈倾向”,对应字母缩写分别为sy、cb和qx。其中sy和cb为外生潜变量,测量指标分别为sy1、sy2、sy3 和 cb1、cb2、cb3、cb4、cb5、cb6。qx 为内生潜变量,测量指标为qx1、qx3、qx4。根据本文的理论模型和研究假设,社会医疗保险欺诈行为的高收益和低成本将会导致代理人进行社会医疗保险欺诈可能性增加,在此基础上构建本文结构方程模型路径图。在LISREL8.70中对模型进行拟合后,根据MI指数对模型修正,对修正后的模型在LISREL8.70中进行拟合,结果显示各指标的因子载荷系数和潜变量间的路径系数所对应的T值都大于1.96,效果显著。具体拟合结果在此不一一列出,最终模型的拟合情况如表8所示。本文主要采用以下拟合指标:χ2/df;SRMR(标准化残差均方根);RMSEA(估计误差均方根);NNFI(非范拟合指数);CFI(比较拟合指数);GFI(拟合优度指数);AGFI(调整自由度的拟合优度)。由表可知模型的各拟合指数都达到标准,整体拟合情况良好。

2.假设检验

根据前面在LISREL8.70中对本文最终模型的拟合结果,我们对在前文中提出的假设进行检验,检验结果如表所示:

从表9可知对于假设1“欺诈行为的高收益会增加代理人进行社会医疗保险欺诈的可能性”,其路径系数r11=0.32,对应T值为4.12大于1.96,影响显著,假设1成立,这说明进行社会医疗保险欺诈所带来的收益越高,代理人就越有可能进行欺诈。至于假设2“欺诈行为的低成本会增加代理人进行社会医疗保险欺诈的可能性”,其路径系数r12=0.63,对应T值为8.09大于1.96,影响显著,假设2成立,这说明进行社会医疗保险欺诈行为的成本越低,代理人就越有可能进行欺诈。

五、结论和启示

在前面几节中我们利用问卷调查法搜集数据并结合结构方程模型对社会医疗保险欺诈行为成本-收益进行了实证研究,通过对问卷信度和效度的检验,证明本文所设计的问卷具有一定的可靠性,通过对模型拟合度的评价,证明本文所建结构方程模型具有一定的可靠性,因而前面实证研究中所获结论也是具有一定可靠性的,主要结论和启示如下:

首先,社会医疗保险欺诈行为的高收益会增加代理人进行欺诈的可能性,这个结论我们在假设检验中也证明过了。社会医疗保险欺诈行为的收益由物质收益和精神收益组成,贡献较大的物质收益,对应测量指标为sy1,因子载荷系数值为0.72,精神收益的重要性也不容忽视,其相应测量指标sy2、sy3的因子载荷系数值分别为0.65、0.70,取平均值为0.675。以物质收益为目标的社会医疗保险欺诈行为往往表现为以弄虚作假骗去取医保金,而以精神收益为目的社会医疗保险欺诈行为则往往表现为进行过度的医疗服务消费,因此在社会医疗保险欺诈问题中,我们不仅要关注那些赤裸裸诈骗行为,也要注意防范那些看似合理的道德风险。对比一些其它领域研究,如孔德云关于腐败问题的影响因素的研究,我们可以发现精神收益在社会医疗保险欺诈领域的影响程度是比较高的。这是由社会医疗保险制度本身的特殊性决定的,社会医疗保险制度的本身就是为了人们的身心健康,因而其领域的欺诈行为,精神收益的因素也相对重要些。

其次,社会医疗保险欺诈行为的低成本会增加代理人进行欺诈的可能性,这个结论我们在假设检验中同样也证明过了。社会医疗保险欺诈行为的成本由伪装成本、罚款额、审查部门审查的概率、审查后成功发现代理人欺诈的概率和道德成本组成,伪装成本相应测量指标为cb1,因子载荷系数值为0.84,罚款额相应测量指标为cb2,因子载荷系数值为0.88,审查部门审查概率相应测量指标为cb3,因子载荷系数值为0.86,审查部门审查后成功发现代理人欺诈的概率的相应测量指标为cb4,因子载荷系数值为0.91,道德成本相应测量指标为cb5和cb6,平均因子载荷系数为0.815。从上面我们可以看出,在社会医疗保险欺诈成本中权重最大的是审查部门审查后成功发现代理人欺诈的概率,审查部门审查概率的因子载荷系数也达到了0.86,这说明了风险因素的重要性,代理人十分注重欺诈风险。罚款额的因子载荷系数值大小居第二,这说明处罚的轻重也对社会医疗保险欺诈行为有重要影响,伪装成本反应的是进行社会医疗保险欺诈的难易程度,代理人对此非常关注,道德成本是五个因素中因子载荷系数值最低的,但平均因子载荷系数值也达到了0.815,这说明尽管在欺诈成本中,代理人对道德成本关注度相对较低,但道德因素在道德风险的影响也是不容小觑的。

最后,就社会医疗保险欺诈的收益与成本相比较而言,成本对社会医疗保险欺诈行为的影响作用更为显著,前者对应的路径系数值是0.32为中等影响效果,后者对应的路径系数值为0.63为大影响效果。

[1]彭 俊,宋世斌,冯 羽.人口老龄化对社会医疗保险基金影响的实证分析——以广东省珠海市为例[J].南方人口,2006,(2):6-11.

[2]李军山,江可申.我国医疗费用增长因素实证分析[J].价格月刊,2008,(10):56-58.

[3]赵 曼.我国医疗保险费用约束机制遇到的风险规避[J].财贸经济,2003,(2):54-55.

[4]黎 民,崔 璐.社会医疗保险中的道德风险与费用控制[J].人口与经济,2007,(4):74-80.

[5]李连友,李 亮.基于成本—收益理论的社会医疗保险欺诈问题研究[J].财经理论与实践,2010,(1):32-36.

Abstract:Presenting influencing factors model of social medical insurance fraudulent tendency from the perspective of cost-benefit based on the analysis of social medical insurance fraudulent behavior.This paper obtains the necessary data through questionnaires,making an empirical study on social medical insurance fraudulent behavior’s cost and benefit with structural equation model.It is founded that behavior’s cost and benefit have a direct impact on behavioral tendency.Moreover,the impact of behavior’s cost is greater than behavior’s benefit.

Keywords:social medical insurance;fraudulent behavior;cost-benefit analysis;structural equation model

(责任编校:文 泉)

An Empirical Study on Social Medical Insurance Fraudulent Behavior---From the Perspective of Cost and Benefit

LI Lian-you,LI Liang

(School of Finance and Statistics,Hunan University,Changsha,Hunan 410079,China)

F840.684

A

1000-2529(2011)01-0056-04

2010-08-23

教育部新世纪优秀人才支持计划(NCET_08_0187)

李连友(1965-),男,湖南安乡人,湖南大学金融与统计学院教授,博士生导师;李 亮(1986-),男,湖南祁阳人,湖南大学金融与统计学院硕士研究生。

猜你喜欢

眼科新进展(2022年12期)2022-12-29

专利代理(2019年3期)2019-12-30

专利代理(2019年4期)2019-12-27

中国外汇(2019年16期)2019-11-16

中国外汇(2019年10期)2019-08-27

专利代理(2019年1期)2019-04-13

中国卫生(2016年7期)2016-11-13

专利代理(2016年1期)2016-05-17

公民与法治(2016年24期)2016-05-17

湖北经济学院学报·人文社科版(2015年10期)2015-12-29