国际油价、人民币实际汇率对浙江省进出口冲击的传导机制研究

2010-12-25 08:07唐丽

对外经贸 2010年9期

唐 丽

(浙江工商大学统计与数学学院,浙江杭州 310018)

[区域经济 ]

国际油价、人民币实际汇率对浙江省进出口冲击的传导机制研究

唐 丽

(浙江工商大学统计与数学学院,浙江杭州 310018)

国际油价飙升到高位后迅速下跌,2005年人民币汇改以来人民币缓慢升值,而浙江省进出口并未出现传统理论所预测的下降现象。通过建立向量误差修正模型和状态空间模型,研究国际原油价格对浙江省进出口冲击的传导机制,得出结论:国际油价对浙江省进出口长期内存在显著的正相关关系;油价冲击促进出口、抑制进口,并且对出口的影响大于进口;企业家的汇率预期的不确定因素等是导致出口面对人民币升值反而增加的根本原因。

国际原油价格;人民币实际汇率;进出口;状态空间模型

一、引言

石油是国际间交易的主要商品之一,油价的变化必然对石油进口国和出口国产生不同影响。Sajal Ghosh(2008)利用自回归分布滞后模型 (ARDL)研究了印度石油进口贸易和本国经济增长的关系。Jimenez Rodri guez和 Sanchez(2005)指出油价上升增加石油进口国外汇支出,而石油出口国在油价上涨中的收益大于损失。基于这样的假设,一些经济学家开始关注油价冲击与各国国际贸易的关系。Bernd Meyer(2007)使用 INFORGE模型和 G INROFS模型研究油价冲击与德国国际贸易的关系,发现虽然德国是重要的石油进口国,但油价冲击对德国的国际贸易并没有显著负面影响。Bollino.C.A.(2007)指出油价上涨会恶化美国的贸易赤字。Olomola和 Adejumo通过方差分解分析连续观察 10个季度进一步发现,第一季度油价冲击对尼日利亚汇率波动的贡献率是48%,第八季度为 33%,第十季度依然有 32%,油价冲击对尼日利亚汇率有显著的影响,高油价可能会引起财富效应,从而提高汇率,损害尼日利亚的贸易部门。

国内杨建辉、潘虹 (2008)以协整理论和支持向量机理论为基础,利用单整检验、误差修正模型以及支持向量回归机等方法,讨论了中国宏观经济、国际原油价格以及人民币实际汇率两两之间以及三者之间的关系。而林孝贵等基于变参数模型和脉冲响应函数分析法对汇率变化与我国进出口贸易的弹性影响进行分析,发现出口对汇率变化反应的滞后期要短于进口的滞后期。

学者们主要是对油价与进出口的静态分析,研究侧重于对 GDP的影响分析,本文运用协整理论理清油价冲击对进出口影响的传导路径,并基于状态空间模型分析浙江省进出口额面对人民币升值不降反增的根本原因。

二、国际油价、人民币实际汇率与浙江省进出口的协整分析

(一 )数据来源

考虑到数据的可得性和满足协整理论的样本数要求,本文选用从 2004年 1月至 2008年 12月的月度数据。选取的变量包括:国际原油价格数据 (OP)、汇率数据(e)、浙江省的 CPI指数 (p)、美国的 CPI指数 (pf)、浙江省进出口统计数据 [净出口 (ex)、出口 (m)、进口 (x)]。具体数据的来源:1.国际原油价格数据取自美国能源管理局官方网站 (http://www.eia.doe.gov);2.为了保证分析的是人民币实际汇率,本文利用中美两国的 CPI指数对中国银行发布的美元加权名义汇率的月平均值进行修正,美国 CPI指数来源于美国劳工部网站 (http://www.dol.gov),为了使汇率的数值与人民币价值变化趋势相对应,本文采取 100元人民币所能兑换美元的数值;3.进出口统计数据取自浙江省商务厅网站 (http://www.zftec.gov.cn)。

(二 )数据预处理

为消除异方差性,对所有数据取对数。对我国的汇率数据采用中国银行发布的美元加权名义汇率。为了使汇率的数值与人民币价值变化趋势相对应,本文采取100元人民币所能兑换美元的数值,为了保证分析的是人民币实际汇率,要利用中美两国的 CPI指数对其进行修正。

(三 )单位根检验

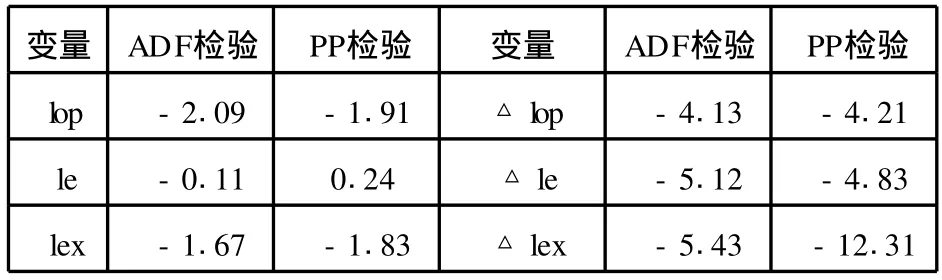

本文的单位根检验采取 ADF检验 (Augmented Dickey-Fuller)和 PP检验同时进行以确保准确性。如表 1所示:

表 1 单位根检验结果

说明:ADF检验和 PP检验中相应的 1%、5%、10%置信水平的标准值分别为:-3.55、-2.91、-2.59。这五个变量都是 I(1),而其差分序列是平稳的,所以这三个序列的单整阶数相同。

(四)协整检验及 VEC模型

根据A I C、Schwarz等准则确定VAR模型的滞后阶数为 1;其次,由最大特征值和迹检验显示本模型有三个长期协整关系,说明国际原油价格、实际汇率、进出口三者之间都存在长期的协整关系;最后,建立向量误差修正模型,从动态的角度分析短期变量之间的相互关系,考量长期关系对短期的影响,以及短期是否对长期有积累作用。

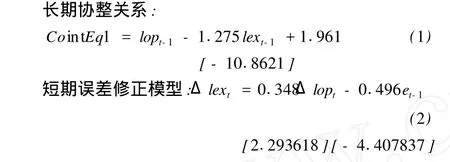

1.国际原油价格与进出口总额之间的协整关系

由此可见,国际原油价格与浙江省进出口总额之间在长期内存在正的相关关系,短期对其的调整系数为0.348。

2.国际油价、人民币与进出口总额之间的关系

引入汇率,当国际油价与汇率一起作用时,国际油价与浙江省进出口总额的关系如下:

由此,国际原油价格与浙江省进出口总额之间长期协整关系的结论如下:

(1)国际油价的上升使我国的实际汇率上升;

(2)在汇率因素的共同作用下,原油价格对浙江省的进出口总额的影响不显著。

国际原油价格与我国汇率的正相关性显著的结论与我国实际完全吻合,人民币自 2003年以来就面临着升值的压力,终于在 2005年 7月 26日央行对人民币汇率做出了升值 2%的调整,7月 29日,美元兑人民币收于 1∶8.1056。

三、国际油价和人民币汇率实际汇率对进出口总额影响的深入分析

油价冲击对进口总额的影响:

由上式(4)、(5)我们看到油价上升促进出口、抑制进口;(4)式中,油价冲击在对汇率的影响(24.159)下,进口只下降了 2.225个百分点,那么油价冲击对进口的影响完全可以忽略不计;而由(5)式,在对汇率 4.979个百分点的影响下,出口就增加了 0.462个百分点,可见油价冲击对进口的影响远远小于对出口的影响;所以总体说来油价上升以来,进出口是增加的,这与实际情况相符。石油价格的上涨直接提高了石油产品的价格和使用能源的产业的成本,并且成本、工资、预期等因素最终导致了整体价格水平的上涨。所以,石油价格较大的波动如果持续时间较长,一定会传导到物价,并导致通货膨胀。高通货膨胀率能通过多种方式影响汇率。本文的VEC模型结果也表明,油价冲击与汇率之间有显著的正相关性。

四、国际油价和人民币实际汇率与浙江省进出口变化的动态分析

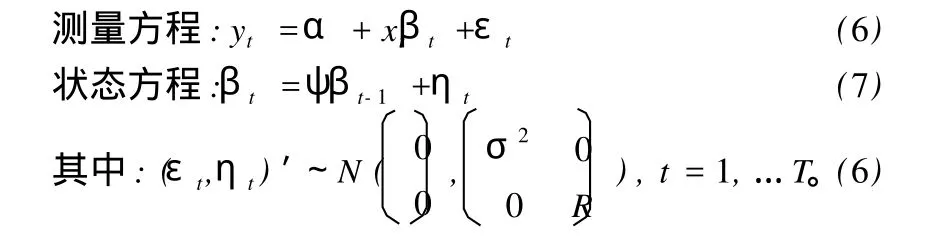

我们考虑在大国经济条件下两个国家进出口局部均衡时的情况。人民币升值必然导致出口企业在出口商品时利润受损,而现实中,一国外贸企业可能出于多种考虑,如保护在国外已占有的市场等,不会把本币升值所引起的价格上涨全部转嫁到出口商品上,而只转嫁其中的一部分,甚至全部损失由自己承担,是否汇率的价格让渡现象使得浙江省的出口有增无减,本文通过状态空间模型对其作出解释,状态空间模型(S tate SpaceM odel)通常被用来估计不可观测的时间变量:理性预期、不可观测因素等。下面用状态空间模型对出口企业的汇率预期作具体分析。

(一)状态空间模型与卡尔曼滤波

利用状态空间模型构造变参数模型:

式中,xt是随机系数的解释变量,随机系数向量是状态向量,βt是不可观测变量。(7)式中βt假定参数的变动服从一阶自回归模型。ε和η分别测量方程和状态方程的扰动项,两者相互独立。状态空间模型可将不可观测的变量并入到可观测模型并与其一起得到估计结果。那么对其进行估计的核心便是 Kalman滤波,它的主要作用是:当扰动项和初始状态向量服从正态分布时,能够通过预测误差分解计算似然函数,从而可以对模型中的所有未知参数进行估计,并且当新的观测值一旦得到,就可以利用Kalman滤波连续地修正状态向量的估计。

(二)建立状态空间模型,并对其进行估计

根据前面的分析,由协整检验表明国际油价、汇率、出口之间存在长期显著的均衡关系,我们主要检验汇率与出口之间的关系。

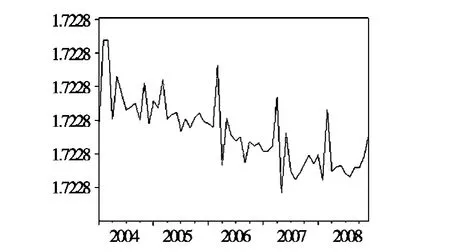

由图 1我们看到出口对汇率的变动率都是在 1.7228之间波动,波幅很小,几乎可以忽略不计,也就是说汇率对出口需求的拉动作用在这几年里几乎保持不变,但总体来说呈缓慢下降的趋势。人民币升值以来,尽管出口对汇率的变动率会增大,但其涨幅日趋下降,汇率对出口的影响越来越小,出口贸易受世界经济形势影响较大,面对的不确定因素较多,比如上文提到的企业家的汇率预期等,这对汇改以来出口增加的现象有了一个很好的解释。

五、结论

国际油价与浙江省的进出口之间存在显著的长期均衡关系,特别是我国自成为石油净进口国以来石油在国际贸易中的作用越来越大,并由协整得出,国际油价、汇率、进出口三者之间的长期均衡关系显著,而企业家的汇率预期等不确定因素决定了浙江省进出口额不降反增。

[1]Rebeca J iménez-Rodríguez.Oil Price Shocks:Testing forNon-linearity[J].Centro Studi in Economic Fin a n z a,2 0 0 4(3)1

图 1 出口对汇率的变动率

[2]Philip A,Olomola.Oil Price Shock and Macroeconomic Activities in Nig International Research[J].Journal of Finance and Economics,2006(3).

[3]杨建辉,潘虹.国际原油价格、人民币实际汇率与中国宏观经济研究[J].系统工程理论与实践,2008(1).

[4]林孝贵,胥爱欢.人民币实际汇率变动对我国进出口贸易的弹性影响——基于可变参数模型的实证分析[J].广东商学院学报,2008(4).

[5]孙敬水.中级宏观经济学[M].上海财经大学出版社,2008.

F740

A

1002-2880(2010)09-0057-03

(责任编辑:马 琳)

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年4期)2022-06-07

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

贵州商学院学报(2020年3期)2020-10-20

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

——基于国际经验的对比分析

中南财经政法大学学报(2016年6期)2016-12-22