学科交叉融合培养新时代金融人才

2025-02-07 00:00:00刘喆刘懿诚王屹凡于晨浩

中国经贸导刊 2025年2期

摘要:本文探讨了如何将证券投资学的传统金融理论与心理学、大数据结合的教育方法。通过对传统经济学的局限性分析,认识到多学科融合的必要性,尤其是在面对复杂市场环境时。文章进一步提出了模块化教学的实践导向,包括基础理论的掌握、行为金融学的引入以及量化交易技术的应用,以此提高学生的市场分析与决策能力。

关键词:学科交叉融合;人才培养;行为金融学;数据驱动

一、多学科融合的时代背景与需求

在全球经济一体化和科技迅猛发展的背景下,金融市场变得更加复杂和动态。传统的金融理论,主要基于理性经济人的假设,虽为理解市场提供了基础,但在应对日益复杂的市场行为和不确定性时表现出局限性[1]。这种局限性促使学术界寻求更加多元和交叉的学科视角,以更全面地解释市场现象和制定有效的投资策略。此外,大数据和机器学习技术的应用在金融市场分析中变得越来越重要。它们通过挖掘海量数据提供精确的市场预测和风险评估。而现代经济学和管理学对宏观经济、政策和企业管理的理解,为市场分析提供关键视角。

二、传统与新兴学科的结合

(一)传统理论的局限性

证券投资学课程的基础来自传统经济学和金融经济学,特别是微观经济学中的理性经济人假设。这一假设长期以来被视为传统理论的前提条件,并广泛用于课程中的基本面分析和投资决策模型,如均值—方差优化[2]。然而,历史上多次出现的市场泡沫和崩盘事件表明,市场价格并不总是合理的,这挑战了有效市场假说的普适性。另外,传统的基本面分析方法,虽然关注公司的财务健康和盈利能力,但往往忽略了市场情绪和心理因素对价格的短期影响。基本面分析的局限性在于,它无法完全捕捉到市场信息的快速变化和投资者情绪的波动[3]。均值—方差优化模型假设投资者仅权衡收益与风险,但实际市场中风险和风险偏好的复杂性限制了模型的应用。

(二)交叉学科的必要性

在现代金融市场中,交叉学科的整合对于提升证券投资学的教学效果至关重要。统计学和机器学习提供了分析市场数据、识别模式和趋势的工具,从而为市场预测和投资组合优化提供科学依据,使投资决策更精确和理性。此外,心理学的引入为理解投资者的非理性行为提供了新的视角。研究表明,投资者常常受到如过度自信、行为反射不适度以及羊群效应等心理偏差的影响,这些因素在市场波动和价格异常中起到关键作用[4]。

三、课程模块化与实践导向

(一)基础理论模块

在基础理论模块,主要针对金融市场基础、证券工具以及市场微观结构等方面的分析,在这一模块,注重掌握证券投资的宏观经济分析,行业分析以及公司分析等基本分析方法[5]。学生将学习市场动态和金融工具在资本配置与风险管理中的作用,并通过技术分析如K线图来识别市场趋势和价格模式,分析历史价格走势、预测未来变化,从而学会从市场数据中提取信息。这些知识为深入分析金融市场奠定基础。

(二)融入行为金融学

行为金融学是行为学和心理学在金融市场上的实际表现,当前的证券投资分析大多基于理性人的假说,然而真实的金融市场投资者其实是非理性的,存在许多影响投资者决策的因素比如损失厌恶、从众心理等,了解这些因素对于实际分析金融市场尤其重要。以投资者投资情绪为例,当投资者投资热情高涨时,对于股票的短期上涨更可能出现追涨的现象,对未来股市抱有乐观的预期,相反,当投资者投资情绪低落时,对股票市场呈现悲观状态,这个时候即使出现一个股票的短期上涨也不足以完全引诱投资者投入资金。

(三)融入大数据和机器学习

在现代金融市场中,量化操作已经成为股市和基金等交易中广泛应用的一种策略。这种交易方式的普及,尤其在机构投资者中表现得尤为明显。在股市中,主力投资者往往是依靠量化交易策略的机构,通过运用复杂的算法和模型来执行交易。这些量化交易策略背后离不开大数据和机器学习的支持,这使得它们能够从庞大的数据集中提取有价值的信息,以指导投资决策。

量化交易的一个显著优势在于其能够最大限度地减少情绪因素对投资决策的影响。传统的投资决策往往受到投资者的情绪波动影响,如过度自信、恐惧和从众心理等,这些情绪容易导致非理性的市场行为。然而,量化交易基于数据驱动的决策过程,通过机器学习算法分析历史数据、市场趋势和其他相关指标,提供客观的市场分析和预测。这种基于数据的交易方式能够更准确地识别市场机会和风险,降低人为因素带来的不确定性,从而提高投资决策的准确性和一致性。

四、数据分析驱动市场理解

(一)数据选择

在变量的选择上,鉴于本文研究股票市场对实体经济的影响作用,对于股票市场的指标,选取的是上证综合指数,对于实体经济的指标,选取的是中证行业指数的五个行业,分别是原材料、能源、公共事业、信息技术和工业。经过初步筛选,保留了各指标2014年7月25日到2024年7月18日的数据。为消除异方差的影响,使各序列更好地反映实际情况,对各指数序列取自然对数,然后再将其转换为对数收益率,具体计算方法为,其中,R表示在t时刻金融市场的对数收益率,Pt表示在t时刻的价格指数。

(二)描述性统计

指标选择确定后,为了更好地体现数据特征以及理解和解释数据,本文进行了描述性统计操作,表1为描述性统计的结果。根据表1可以看出,六个指标的对数收益率均值均为正,且都存在左偏的现象。峰度值显示出上证综合指数和公用事业行业指数存在尖峰的情况。标准差反映了不同类别数据的离散程度,其中信息技术类别的波动性较大。所有类别的ADF检验值均显著平稳,表明这些数据在1%水平上显著拒绝单位根假设。总体来看,各类别数据在波动性和分布特征上存在显著差异,但整体上表现出稳定性。

(三)相关性分析

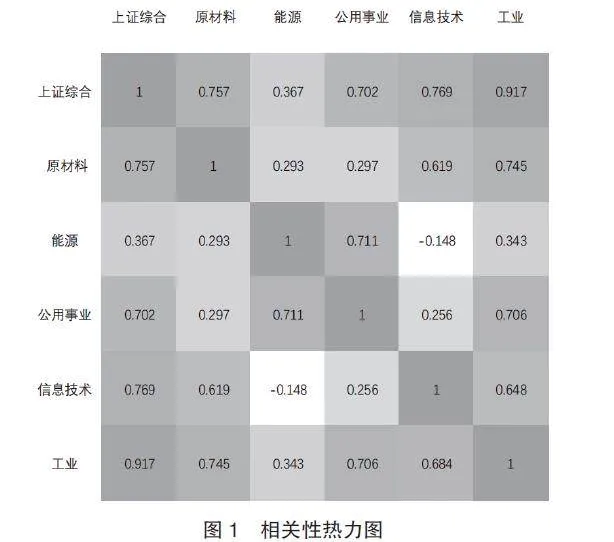

相关性热力图展示了上证综合指数、原材料行业指数、能源行业指数、公用事业行业指数、信息技术行业指数和工业行业指数六个类别之间的相关性。相关系数值的范围从-1到1,其中正值表示正相关,负值表示负相关,值越接近1或-1,相关性越强。颜色从浅到深表示相关性由弱到强,白为负相关,灰为正相关。

通过相关性热力图可以看出,上证综合指数与各类别的相关性均为正,且与工业(0.917)、原材料(0.757)和信息技术(0.769)的相关性较高。这表明上证综合指数与这些类别的变动方向一致,特别是与工业类别的关系最为密切。值得注意的是,能源行业指数与信息技术行业指数(-0.148)为负相关,显示出能源行业与信息技术行业之间的走势存在一定的反向关系。能源与公用事业的相关性为0.711,说明这两个行业之间存在显著的正相关关系。能源行业的波动可能直接影响到公用事业的发展,这可以认为是能源成本对公用事业运营会有直接影响。工业行业不仅与上证综合相关性最高,还与原材料、公用事业、信息技术有较高的相关性,显示出其在整体经济中扮演着重要角色。

(四)回归分析

为探究股市与实体经济的联系,本文对上证综指与五大实体经济指标(原材料、能源、公用事业、信息技术、工业)进行了回归分析。这些分析旨在揭示各实体经济指标对股市的具体影响,为投资和政策提供科学依据。

本文通过对上证综合指数和其他五个中证行业指数构建单变量回归模型,利用SPSS对这六个变量分别进行拟合,得到结果R2的数据如表2。根据表2可以看出,在所有行业中,工业行业的R²值最高,达到了0.825,表明模型对工业行业的数据有非常强的解释能力,能够解释82.5%的数据变异。相比之下,能源行业的R²值最低,为0.575,尽管模型对能源行业的数据解释能力相对较弱,但仍然能够解释57.5%的数据变异。总体来看,所有行业的模型在各个行业都有一定的解释能力,尤其是在工业和原材料行业中,模型的拟合效果较好,解释能力较强。

根据系数矩阵,得出上证综合指数与其他五个中证行业指数的回归方程如下:

1.上证综合指数与原材料行业指数:y=0.871x1

2.上证综合指数与能源行业指数:y=0.758x2

3.上证综合指数与公用事业行业指数:y=0.784x3

4.上证综合指数与信息技术行业指数:y=0.773x4

5.上证综合指数与工业行业指数:y=0.908x5

回归分析显示,上证综合指数与各行业指数之间存在显著的线性关系。其中,工业行业指数与上证综合指数的相关性最强,其回归系数为0.908,表明上证综合指数每变动一个单位,工业行业指数平均变动0.908个单位。而能源行业指数的回归系数为0.758,是所有行业中最低的,这表明其与上证综合指数的相关性相对较弱。总体来看,上证综合指数对各行业指数的解释力较强,但不同行业的敏感度有所差异,其中工业行业最为敏感,能源行业相对较低。

五、未来展望与成效

随着全球金融市场的不断演变和科技的快速发展,学科交叉融合在证券投资学中的应用将继续深化、持续创新。通过深度学习算法和实时数据分析,投资者能够更迅速地捕捉市场变化,并制定更加智能化的投资策略。此外,区块链技术的应用有望提升交易的透明度和安全性,从而进一步推动金融市场的健康发展。

参考文献:

[1]刘艳博.应用型本科证券投资学课程教学改革探析[J].市场周刊(理论研究),2017(05):170-171+155.

[2]马甜.均值—方差模型理论及其在我国股票市场的应用[J].财富时代,2022(01):148-150.

[3]陈静,张克雯.行为金融学视角下的证券投资行为研究[J].中国管理信息化,2022,25(13):155-157.

[4]周子琦.基于行为金融学的证券投资者行为分析[J].投资与合作,2024(05):37-39.

[5]王明国.基于应用创新能力培养的证券投资学课程多元立体化教学体系的建设探索[J].商业会计,2017(03):117-119.

{基金项目:河北省2023年度创新创业类社会实践课程建设立项(429“证券投资学”,冀教高函

〔2023〕86号);东北大学秦皇岛分校2022年课程思政示范项目(NO:2022KCSZ-B02)}

(作者简介:刘喆,东北大学秦皇岛分校经济学院讲师;王屹凡、于晨浩,河北省秦皇岛市东北大学秦皇岛分校经济学院;通讯作者:刘懿诚,东北大学秦皇岛分校经济学院)

猜你喜欢

东方教育(2016年14期)2017-01-16 11:18:23

科技创新与应用(2016年34期)2016-12-23 16:02:22

青春岁月(2016年20期)2016-12-21 18:48:37

科技视界(2016年26期)2016-12-17 15:59:49

时代金融(2016年29期)2016-12-05 18:51:17

时代金融(2016年29期)2016-12-05 17:49:21

商(2016年35期)2016-11-24 14:22:38

成才之路(2016年25期)2016-10-08 10:18:35

成才之路(2016年25期)2016-10-08 10:02:22

成才之路(2016年25期)2016-10-08 09:56:03