货币政策不确定性如何影响企业投资效率

2025-01-30 00:00:00刘兴华陈赞松

南方经济 2025年1期

关键词:非效率投资

摘 要:为应对当今世界经济复杂变化,我国货币政策调整速度和频次有所加快,市场主体的预期与行为将不可避免地受到影响。文章基于我国2007—2022年沪深A股上市企业数据样本,采用TVP-SV-FAVAR模型、主成分分析法与MCMC算法估计中国货币政策不确定性,并结合实物期权理论框架,实证分析对企业投资效率的影响。研究发现,货币政策不确定性提升会显著增大企业非效率投资,企业可能出现投资过度或投资不足的现象,导致经济效率的损失。经过替换关键变量、排除系统性偏差和剔除经济波动后,结果依旧支持初步发现,并通过工具变量法和双重差分法缓解了内生性问题。作用机制分析表明,货币政策不确定性提升,通过降低融资便捷度、恶化金融资源配置、提高现金流不确定性水平三条路径增加企业非效率投资,拓展了货币政策传导的研究边界。异质性分析显示,货币政策不确定性会同时引起企业投资过度与不足,对民营企业、东中部地区企业及高科技企业非效率投资的影响更为显著,深化对货币政策执行效果的理论研究。在此基础上,提出构建常态化沟通机制、创新多元化融资方式、完善层级化政策评估、实行差异化因应策略等政策建议,为正确评价货币政策效果、促进货币当局精准施策与推进金融高质量发展提供理论依据和实践借鉴。

关键词:货币政策不确定性 非效率投资 融资便捷度 金融错配 现金流不确定性

DOI:10.19592/j.cnki.scje.420187

JEL分类号:G24, G32, G38 中图分类号:F832.48

文献标识符:A 文章编号:1000 - 6249(2025)01 - 053 - 20

基金项目:本文受国家自然科学基金项目“中央银行数字货币对货币政策传导的影响和作用机理研究”(72103084)资助。

一、引 言

后新冠疫情时代,我国经济逐步复苏向好,高质量发展扎实推进,新发展格局已然形成。伴随宏观政策持续发力,经济社会大局保持稳定,内需提振稳步加速,供给结构日渐优化,主要经济指标企稳回升,彰显出我国经济发展的强劲韧性。与此同时,世界经济复苏乏力,全球消费持续低迷,潜在通胀风险隐现,“黑天鹅”事件频频爆发,世界经济面临多重不确定性。经济全球化背景下,外部环境变化不可避免地对我国经济产生溢出效应。为应对这一系列外部冲击,实现“稳预期、稳增长、稳就业”要求,我国持续推进金融体制改革,疏浚货币政策传导机制,综合运用货币政策工具,不断增大政策调控力度,推动我国经济航船行稳致远。

企业是市场经济微观主体,在国民经济中占有举足轻重的地位。企业投资是企业的重要行为决策,也是优化资源配置的重要方式。投资效率是衡量企业投资成效的关键指标,不仅反映了生产要素利用状态和经济效益提升情况,而且映射出要素资源配置效率和宏观经济发展态势。当前,我国深入推进供给侧结构性改革,着力实施扩大内需战略,发挥超大规模市场和强大生产能力的优势,为企业“投资扩面增量”提供重大发展机遇,也为发挥投资对优化供给结构的关键作用提供检验平台。当今世界瞬息万变,我国创新和完善宏观调控体系,加大对重大战略、重点领域及薄弱环节提供金融服务,货币政策调整速度和频次有所加快,其间内蕴的不确定性是否会对企业投资效率产生影响?具体的作用机理和传导路径又是如何?对不同维度企业的影响是否具有异质性?对于以上问题的回答,有助于正确评价货币政策执行效果,为货币当局精准施策和推进金融高质量发展提供理论依据和实践借鉴。

本文以2007—2022年沪深A股上市企业为研究样本,实证检验货币政策不确定性对企业投资效率的影响,剖析两者之间的相关关系和影响机制,探究此种影响在不同类型企业和不同非效率投资中的异质性。相较于已有研究,本文可能的创新之处在于:

第一,经济学研究中,宏观经济政策的承受对象往往是微观主体(靳庆鲁等,2012),并且经济政策不确定性被视为将“匀质”地对微观主体行为产生影响(Bordo et al.,2016;Creal and Wu,2017)。在有关企业投资效率的研究中,现有文献主要基于经济政策不确定性视角(饶品贵等,2017;顾海峰和朱慧萍,2021),或从货币政策(李小林等,2021)、产业政策(张新民等,2017)、绿色信贷政策(王艳丽等,2021)等不同政策类型进行分析,鲜有文献直接探究货币政策不确定性与企业投资效率之间的关系。本文探讨货币政策不确定性对企业投资效率的影响,既拓展了经济不确定性背景下货币政策不确定性的微观效应,也丰富了企业投资效率决定因素的相关研究。

第二,货币政策具有一定的易变性,宏观经济发生变化导致货币政策立场改变,货币政策传导如黑匣子一样难以预测,需要对货币政策不确定性进行合理度量。本文借鉴Jurado et al.(2015)与刘慧和张勇(2022),基于TVP—SV—FAVAR模型,利用主成分分析法与马尔科夫链蒙特卡罗(MCMC)算法剥离宏观经济变量的可预测部分,此法通过估计经济变量期望误差波动率(即不可预测部分)来度量货币政策不确定性,可以降低文本分析法受媒体报道主观性影响及计算单一变量标准差和残差的片面性,进而对货币政策不确定性度量造成的偏差。同时,已有文献较少考虑全球货币政策的关联性,本文在控制国内宏观经济变量的基础上将全球经济政策不确定性(GEPU)纳入模型以控制外部影响因素。

第三,货币政策不确定性对企业投资效率影响的异质性,基于非效率投资类型、企业产权性质、区域位置以及行业性质等多重维度展开分析。当前,我国企业融资主要依赖于银行信贷,已有研究主要从信贷规模(钟凯等,2017)、信贷成本(颜忠宝等,2023)等数量层面分析,本文以实物期权理论为基础,基于融资约束视角提出融资便捷度、金融资源错配、现金流不确定性等可能的中介机制,三者相互支撑形成一个结构化、递进式的逻辑链条,更立体地剖析货币政策不确定性对企业投资效率的作用路径,并探究此种作用对不同产权性质、不同地区与行业企业潜在影响的差异性,为保持货币政策连续性和稳定性、重塑经济内生增长动能,进而更为精准地实施货币政策提供一定的借鉴参考。

二、理论分析与研究假设

(一)货币政策不确定性与企业投资效率

投资活动是企业创造权益价值的重要方式,投资效率是衡量企业资本结构和资本预算决策有效性的关键指标。根据MM理论,企业需要比较投资成本与收益,进而根据净现值做出资本结构和资本预算方面的决策,以最大化股东价值和企业的长期利润(Modigliani and Miller,1958)。在无摩擦的均衡状态下,理性投资者将在众多风险、收益组合中决定其投资标的;然而在现实世界中,由于信息不对称、代理问题及融资约束等因素相互交织,无摩擦的均衡只能是一种理想状态,企业的实际投资会受诸如货币政策、资本市场、企业治理等内外部因素的影响,甚至偏离投资预期而造成非效率投资(Richardson,2006;Biddle et al.,2009;Chen et al.,2011);行政干预与货币政策冲击对企业融资约束的影响具有非对称性,导致不同产权性质企业投资效率产生显著的差异性(喻坤等,2014)。

在经济学中,不确定性常常被定义为微观主体无法预测的干扰的条件波动性(Jurado et al.,2015)。货币政策是企业进行投资决策的外生变量,由其引致的不确定性源自微观企业不能对政策实施时点、力度进行准确预判,也无法对政策传导和调整做出及时应对。当微观主体具有风险规避特性时,货币政策不确定性的增加将恶化企业外部融资环境,抑制其雇佣、投资或消费的水平。从银行视角看,根据金融摩擦理论,在不完全的市场中,信息分布呈现典型的非对称性,当货币政策不确定性提升时,银行作为货币资金主要供给者,获取企业信息的成本较高,对经济波动和未来发展判断不明,为维持自身运营、降低信贷违约风险,势必压缩信贷投放(刘海明和曹廷求,2017),货币政策传导渠道受到阻滞,流动性难以释放。从企业视角看,融资水平是企业投资行为的硬约束,企业管理层进行投资决策时必须考虑融资约束这一现实问题。按照实物期权理论框架,虑及企业投资行为的不可逆性,投资决策被看成能给企业增值的看涨期权,投资支出被视作看涨期权的执行价格(Grullon et al.,2012),只有当投资收益高于投资支出及机会成本总和时,企业才会选择进行投资。换言之,货币政策不确定性上升将提高企业融资成本,降低企业融资规模,提升投资期权执行价格与等待价值,导致企业非效率投资。因此,货币政策不确定性不仅削弱“无形之手”的调节效果,也演变为影响投资决策和投资效率的“干扰”因素。

此外,在外部金融资源相对有限条件下,不同企业之间的资金配置会间接地对企业投资形成制约,并且内部现金流波动性也会直接影响企业的投资抉择,进而导致企业出现非效率投资。金融错配可能导致金融配置效率低下,资金无法流向最需要的投资项目,致使企业投资难以实现帕累托改进。如果外部融资代理成本高于内部融资,那么投资行为决策就倚重于企业资产负债表的状况(Bernanke and Gertler,1989),稳定的现金流和较高的资产净值对于企业投资显然是一种“利好”。当企业受到货币政策不确定性冲击时,其所持现金流出现波动,恶化企业资产负债表,在加剧融资约束的同时,催动管理层进行不理性投资,出现“金融加速器”下货币政策不确定性对企业投资效率影响放大的问题(Mishkin,1996)。基于此,本文提出假设H1。

H1:货币政策不确定性提升会增大企业的非效率投资。

(二)货币政策不确定性、融资便捷度与企业投资效率

在我国多元融资体系中,银行信贷是当前企业外源融资的主渠道,由于利率市场化尚处完善阶段,货币政策对国民经济的影响主要依赖于银行信贷传导的效果。对于资本市场而言,货币政策不确定性是类似系统性风险的一个外生变量,通过表内和表外两种途径来抑制银行系统的流动性创造(田国强和李双建,2020)。货币政策不确定性上升会增大银行资金投放研判的难度,使其难以准确评估贷款风险,为减少风险损失和保障资金安全,银行在贷款评估和投放过程中采取保守态度,出现“惜贷”“慎贷”行为,或提高贷款利率以获取更高的风险补偿。再者,随着货币政策不确定性提升,银企间的信息不对称加剧(喻坤等,2014),企业现金流不能正常运转,银行难以评估企业的还款能力,为避免整体借款违约风险攀升,银行将减少对企业的资金支持,导致企业融资便捷度降低。综上可知,企业融资便捷度受银行投资收益、风险容忍程度预期的影响,而这一预期对货币政策不确定性是十分敏感的。

融资便捷度是企业获取金融资源的关键指标,在实物期权框架中是期权的执行价格,也是评判企业如何进行投资的先决条件,反映出有效信贷需求被满足的程度。货币政策不确定性对企业投资效率的影响,常常与企业所处的信贷周期相关。当货币政策不确定性上升时,估值效应使得企业可抵押资产价值降低,银行对借贷市场态度悲观,企业融资便捷度降低(张小宇和黄沁怡,2024)。进一步地,融资便捷度较低的企业,意味着投资机会有限,根据预防性储蓄理论,企业愿意持有更多的现金,取消相应投资计划以防止流动性危机(Bloom et al.,2007;Han and Qiu,2007),倾向于不执行长期期权提升投资效率。此时,货币当局出于风险考量并不愿意给予信贷政策扶持,由此形成“融资便捷度低—企业非效率投资—融资便捷度愈低—企业投资效率愈低”的恶性循环。基于此,本文提出假设H2。

H2:货币政策不确定性提升会降低企业融资便捷度,进而增大企业非效率投资。

(三)货币政策不确定性、金融资源错配与企业投资效率

货币政策不确定性的一个重要表现是货币当局政策偏好的变化,它不但改变融资便捷度,还对金融资源配置产生影响(韩亚欣等,2016)。货币政策不确定性情况下,银行倾向于选择低风险投资,而不是高风险和潜在回报更高的投资。面对如此政策供给偏好,那些在金融配给中得到倾斜的企业(尤其是国有企业),可能倾向于选择短期的和低风险投资项目,而不是长期、高风险但潜在收益更高的投资,其结果导致金融资源向低效率部门流动。货币政策不确定性会在金融机构、投资者和资金流动方面形成“均衡”,致使资源难以从低效部门流向高效部门,从而金融资源不能实现有效配置,出现金融资源错配的现象(Restuccia and Rogerson,2008)。

随着市场经济体制的确立,民营企业发展非常迅速,极具发展韧性以减缓外部冲击,成为经济活力和竞争力的体现者。除少数垄断行业外,在大多数市场竞争激烈领域国企都不再占有绝对优势,但资本市场上仍然存在严重的信贷歧视问题。私人部门的金融资源大多依靠国有部门的漏损获得(卢峰和姚洋,2004),大部分的信贷资源都流向国有企业,民营企业只有付出高昂的代价才能获取少量的债务资金支持(张庆君和李萌,2018)。尽管如此,民营企业的投资效率却要远远高于国有企业(邵挺,2010)。因此,金融错配实际上是银行等金融机构在面临货币政策不确定性时,对信贷资源的一种低效配置,不但违背市场治理原则,而且增加企业执行投资期权的投资成本与机会成本,最终抑制企业投资效率(周煜皓和张盛勇,2014)。基于此,本文提出假设H3。

H3:货币政策不确定性提升会造成金融资源错配,进而增大企业非效率投资。

(四)货币政策不确定性、现金流不确定性与企业投资效率

货币政策是服务实体经济的重要方式,货币政策频繁调整不利于实体经济的发展。货币政策不确定性作为企业面临宏观层面不可避免的系统性风险,与企业现金流不确定性往往具有同步性,因而二者可以直观反映企业当前面临的内外部状况。货币政策不确定性越大,银企之间的信息不对称愈发加剧,银行出于风控考量而收紧信贷,企业内外融资成本出现显著差异(张兆慧和冯展斌,2019),导致企业在未来时期遭遇现金流不确定性的风险增大。此外,当货币政策不确定性提升时,企业的风险偏好发生改变,进而提升现金持有水平,但降低了现金的边际价值(王红建等,2014;王伟和易卓睿,2023)。

实际上,现金流是企业的生命线,任何形式的不确定性对企业而言最终都会转变成现金流不确定性(刘波等,2017),生产经营所需各类投资都离不开现金流的支持,因此企业的投资决策对于现金流不确定性十分敏感。根据期权定价理论,现金流不确定性会增加企业面临的融资压力,企业在实物期权框架中若执行期权损失的机会成本也就越高。这将影响企业的投资决策,使企业倾向于盲目扩大或缩小投资规模,而具有高风险特征的创新性投资通常会被优先缩减,低风险特征的短视性投资往往会优先扩张。同时根据优序融资理论,相较于外部融资,企业更倾向于选择内部融资,而现金流作为内部融资的主要来源,对企业投资效率产生重要影响,当现金流不确定性增大时,企业出于降低融资成本和防御风险的考虑,在“预防效应”下可能会导致非效率投资(邓洁等,2022)。基于此,本文提出假设H4。

H4:货币政策不确定性提升会增大现金流不确定性,进而增大企业非效率投资。

三、研究设计

(一)数据来源

基于数据可得性原则,虑及股权分置改革完成时点,本文选取2007—2022年沪深两市A股上市企业为研究样本,样本数据时间跨度为16年,涵括了全球性金融危机、股市异常波动及新冠疫情等特殊时段,较好地反映出货币政策的调整全貌及企业投资的变动情况。根据研究需要,对选取样本数据做出如下清洗:(1)剔除金融业上市企业,(2)剔除上市以前的数据,(3)剔除已退市的与当年ST、PT类企业,(4)剔除行业内数量不足20个的企业,(5)剔除有缺失值的变量,(6)针对连续型变量在上下1%的水平上进行缩尾处理。其中,微观层面企业数据来自国泰安CSMAR数据库,宏观层面经济数据来自国家统计局和CCER经济金融数据库;美国货币政策不确定性、全球经济政策不确定性数据分别来自CCER经济金融数据库与Baker等编制的经济政策不确定性数据库(www. policyuncertainty.com)。

(二)模型设定

为了验证H1,探究货币政策不确定性对企业投资效率的影响,借鉴代昀昊和孔东民(2017)、颜忠宝等(2023),构建回归模型(1)。

其中,EFFi,t表示企业非效率投资;由于货币政策从实施到产生效果具有时滞,用MPUt?1表示货币政策不确定程度的滞后性一阶;MACROt?1为宏观层面控制变量集,虑及宏观经济对企业投资效率的影响同样具有时滞,也采取滞后一阶处理;FIRMi,t为企业特征控制变量集;变量μi代表企业的个体固定效应;εi,t为随机扰动项。由于货币政策不确定性(MPUt?1)为时间序列数据,若控制时间固定效应可能会吸收不确定性的影响,引起完全共线性的问题(Huang et al,2022),故本模型并未引入控制时间固定效应的指标。为了缓解遗漏仅随时间改变的不可观测因素的影响,参考申宇等(2020)的做法,在模型中纳入一系列国内外宏观经济变量,且稳健性检验中也有相应处理,以减少遗漏变量的问题。

(三)变量选取

1.被解释变量:企业非效率投资(EFF)。衡量企业投资效率的方法较多,本文借鉴Chen et al.(2011)、陈运森和黄健峤(2019)的研究,采用企业非效率投资作为投资效率的度量指标,并通过模型(2)来测算企业的非效率投资水平。

其中,Invi,t表示企业t期的投资水平,Invit=(企业当年购入固定资产、无形资产及其他长期资产的支出+取得子企业及其他下属营业单位支付的现金净额-处置固定资产、无形资产和其他长期资产收回的现金净额-固定资产折旧、油气资产折耗、生产性生物资产折旧)/总资产。Growthi,t?1表示企业的成长性,用企业t?1期到t期销售收入变化量与当年销售收入的比值来衡量,NEGi,t?1为与销售收入增长率相关的虚拟变量,当Growthi,t?1小于0时取值为1,其他情况下取值为0,解释变量均采用滞后一阶纳入模型计算。之所以选取企业成长性作为解释变量,是因为企业在面临不同成长机会时会采取不同的投资策略。通过对模型(2)进行分行业分年度回归,所得残差?it就是企业的非效率投资,这里取残差绝对值作为企业非效率投资的度量指标,记为EFFi,t,也表示企业当年实际投资与预期投资之间的偏离程度。EFFi,t值越大,则表明企业当年的非效率投资越高;对负(正)的残差项取绝对值,记为U_EFF(O_EFF),表示投资不足(过度)。U_EFF(O_EFF)值越大,说明企业投资不足(过度)愈加严重。

2.核心解释变量:货币政策不确定性(MPU)。对于货币政策不确定性的度量,学界尚未达成共识,大致可分为以下三类:一是基于报刊文献信息。采用文本分析法对货币政策不确定性进行度量(Baker et al.,2016;Huang and Luk,2020;Chen and Tillmann,2021)。该法虽有其研究价值,但仍存报刊文献选取主观性的缺陷,加之所选报刊文献的专业性、权威性和覆盖性值得斟酌,会对指标度量和实证结果产生一定影响。二是基于单一货币政策变量。计算单一货币政策变量标准差(钟凯等,2017;颜忠宝等,2023)或残差(陆正飞和杨德明,2011;段云和国瑶,2012)。然而,货币政策不确定性往往囿于微观主体有限的认识,只能估计货币政策不确定性中的可观测部分,难免有失偏颇。三是基于相当数量的货币政策工具与宏观经济变量。通过随机波动(SV)模型和马尔科夫链蒙特卡罗算法(MCMC)有效分离货币政策不确定性的可观测部分和不可观测部分进行估计(任曙明等,2022;Lastauskas and Nguyen,2023)。

货币政策不确定性是由货币政策目标、工具和传导机制的多元性导致公众无法准确理解和把握货币政策操作的方向和效果。货币政策目标不明或多重目标冲突、货币政策工具选择的不确定以及货币政策传导机制的复杂性,都增加公众对货币政策的不确定感知,进而影响其对经济形势的判断和预期。参考Jurado et al.(2015)构建的因子模型,选取与货币政策目标、工具和传导机制有关的一系列经济变量(刘慧和张勇,2022;张龙等,2024),对数据进行主成分分析,再将其应用于时变参数—随机波动—因子增强向量自回归(TVP—SV—FAVAR)模型估计,通过马尔科夫链蒙特卡罗(MCMC)算法得出随机波动参数,并对这些参数计算其平均值便可得到当期中国货币政策不确定性水平。

相较于其他方法,此法估计货币政策不确定性的优势在于:其一,采用大量经济变量的条件方差,即不可预测部分的条件波动率来度量不确定性,更加符合不确定性的基本含义,也能够剥离可预测部分对相关变量的影响,结果更具稳健性;其二,TVP-SV-FAVAR模型是在SV模型基础上进行扩展,结合时间序列数据中的因子分析和向量自回归(VAR)模型,使得模型更能反映不同变量之间的动态关系,更适用于对多变量时间序列数据的建模和预测,相对于SV模型更具有解释力和预测力。其三,在TVP-SV-FAVAR模型中,MCMC法能够处理模型的复杂性,包括非线性、高维度和参数随时间变化等情况,提供参数的后验分布信息,有助于评估模型的拟合效果和参数的可靠性,并且MCMC法能够更有效地处理模型中的随机波动性,得到更准确的参数估计。

3.控制变量。为了控制个体因素的影响,本文选取企业规模(Size)、资产负债率(Lev)、资产利润率(ROA)、现金流比率(Cash)、营业收入增长率(Growth)、托宾Q值(TobinQ)、第一大股东持股比例(TOP1)等微观层面的控制变量;虑及中国货币政策不确定性易受内外部环境不确定性影响,为刻画国内外宏观经济环境,以尽可能控制仅随时间变化的因素,本文同时引入国内生产总值增长率(GDP)、中国财政支出增长率(FE)、中国宏观经济景气指数(L_CEI)和全球经济政策不确定性(GEPU)等宏观层面的控制变量,具体的变量名称及定义见表1。

(四)描述性统计

主要变量的描述性统计结果见表2。由表2可知,货币政策不确定性(MPU)的平均值为0.5466,标准差为0.1812,表明中国货币政策具有相当波动性,为本文研究提供了一定便利之处。托宾Q值的最小值为0.0795,最大值为0.7590,标准差为0.1495,说明不同企业之间投资能力差异较为明显。计算各变量之间的相关系数后,发现货币政策不确定性(MPU)与企业非效率投资(EFF)的相关系数在1%的水平上呈正相关,说明货币政策不确定性提升,企业非效率投资程度加剧,与H1的预期相符。同时,各变量之间的相关系数均在合理范围内,表明不存在显著的共线性问题。

四、实证结果与分析

(一)基准回归分析

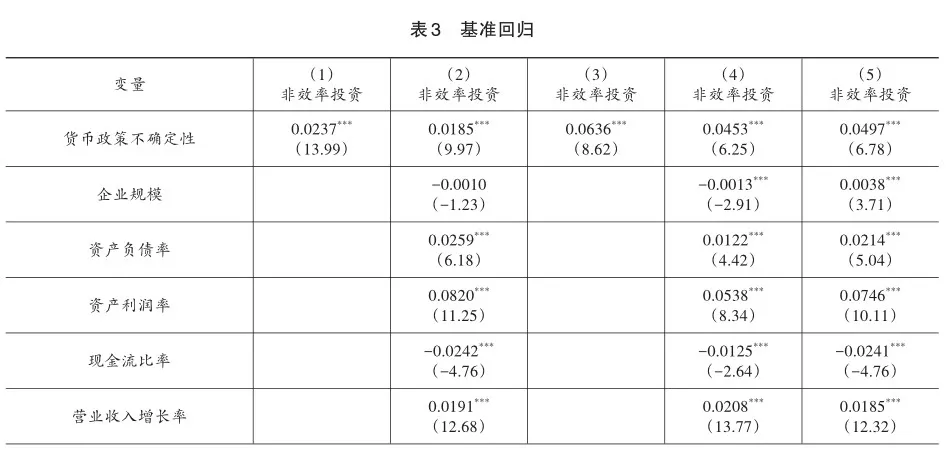

本文采用非平衡面板数据对模型(1)进行分析,具体结果见表3。表3列(1)为仅包含核心解释变量的简单回归结果,列(2)—(3)分别加入微观层面、宏观层面控制变量,列(4)—(5)为分别使用随机效应模型(RE)和固定效应模型(FE)的回归结果,考虑到异方差问题,本文进行稳健豪斯曼检验,检验结果强烈拒绝存在随机效应模型中个体影响与解释变量不相关的原假设,故选择固定效应模型。基于此,包括列(5)在内的所有参数估计均显示,货币政策不确定性(MPU)的系数在1%的水平上显著为正,初步验证了假设H1。

(二)稳健性检验

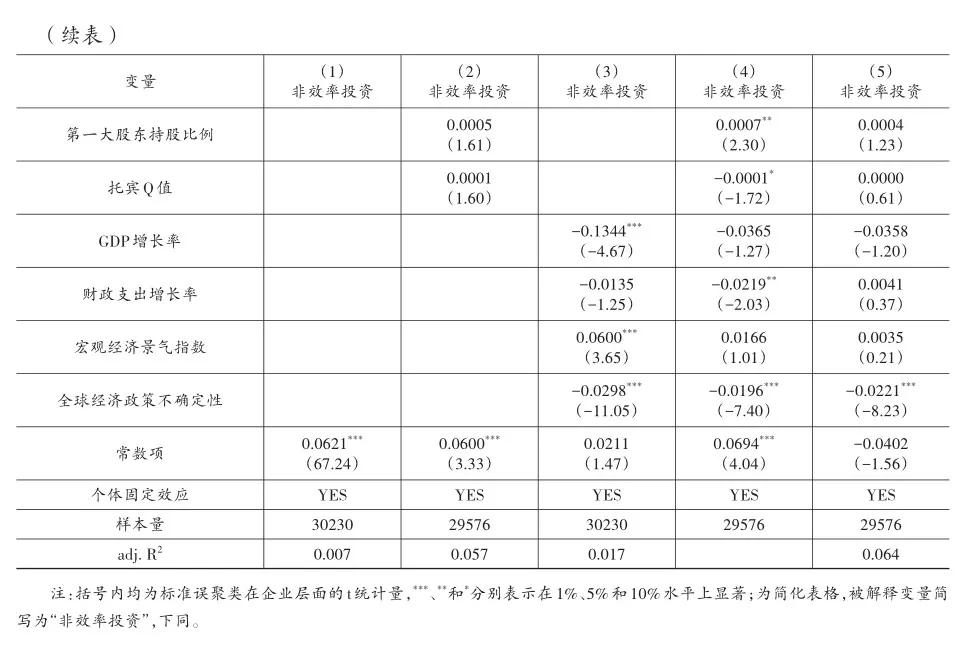

1.替换关键变量

一是替换被解释变量。为了缓解模型(2)对企业非效率投资的度量不准确,使用Richardson(2006)模型和Biddle et al.(2009)模型来测度企业非效率投资,具体模型构建如下。

二是替换解释变量。参考钟凯等(2017),采用上海银行同业拆放利率(Shibor)作为替换解释变量。在银行同业拆放市场,各参与主体本质上拆借的是超额准备金,由此形成的银行间拆借利率对资金供求变化十分敏感。Shibor是由报价行在资金拆借前的一种“报价”,并经过加权平均后计算得出,能够较好地反映交易商或做市商对当前资金拆借利率的“态度”。因此,本文选择Shibor(7日利率)通过计算其年度标准差作为货币政策不确定性的替代变量是适宜的。具体的回归结果见表4列(3),Shibor的系数依然显著为正,假设H1依然成立。

2.剔除部分样本

一是排除系统性偏差影响。本文以被解释变量企业非效率投资按照模型(2)的计算结果为样本四等分,保留小于等于25%与大于等于75%的样本进行回归,以排除极端值或异常值等系统性偏差对回归结果的影响。如此既能有效评估所构建模型的适用性,也有助于研判模型对异常值的敏感性,以及在真实世界中能否产生可靠的预测结果。具体的回归结果见表4列(4),货币政策不确定性系数仍旧显著为正,前述研究结论稳健可靠。

二是排除经济波动的影响。为了缓解宏观经济环境剧烈变化可能对企业投资效率的影响,本文剔除对货币政策调整造成异常影响的年份,包括全球性金融危机的2008年、股市异常波动的2015年以及新冠疫情的2020—2022年,具体的参数估计结果见表4列(5),货币政策不确定性的系数显著为正,再度验证假设H1。

3.内生性处理

虑及货币政策调整与微观主体在资本市场的表现密切相关,为缓解货币政策不确定性与企业非效率投资可能存在的反向因果关系,本文采取以下三种方法进行内生性处理:

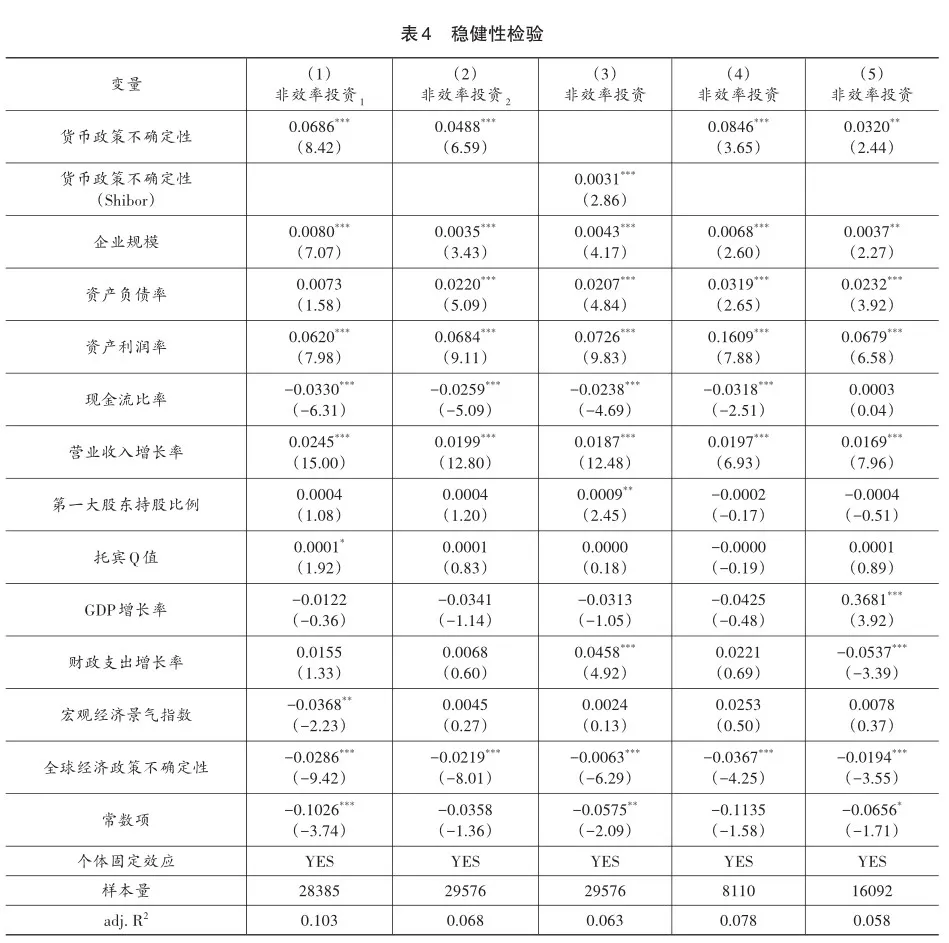

一是滞后控制变量。本文将企业层面控制变量滞后一期,对模型(2)进行回归,参数估计结果见表5列(1),核心解释变量的回归系数依然显著为正,支持了货币政策不确定性提升会增大企业非效率投资的结论。

二是工具变量法。本文采取工具变量法,以展开最小二乘(2SLS)估计来缓解内生性问题的影响。美国联邦基金利率是金融市场最重要的基准利率,借鉴谭小芬等(2019)、黄飞鸣和晏文真(2023)的方法,利用联邦基金利率月度数据的年度标准差,构建美国货币政策不确定性代理指标,并将其滞后一期作为中国货币政策不确定性的工具变量。选取该工具变量的原因在于:自新冠疫情以来,中美货币政策步入不同周期,但在经济全球化与金融一体化的背景下,货币政策在国际间产生溢出效应和吸收效应,尤其是在主要大国之间(杨子荣等,2018)。近期美联储频繁调整货币政策,由此产生的不确定性可能通过多种渠道对我国宏观经济发展与资本市场预期产生影响,对我国货币政策的冲击不容忽视(刘金全等,2023)。同时,美国货币政策不确定性很难直接对中国企业的非效率投资产生影响,因此,美国货币政策不确定性较好地满足工具变量的相关性和排他性要求。表5列(2)为2SLS第一阶段的回归结果,表示工具变量(美国货币政策不确定性)对内生变量(中国货币政策不确定性)的影响在1%的水平上显著,工具变量的相关性假设成立。在弱工具变量检验中,CD Wald F统计量与KP Wald rk F统计量均大于Stock-Yogo的临界值16.38,故不存在弱工具变量的问题,工具变量的选择是适宜的。表5列(3)为第二阶段的回归结果,其显示内生变量在经过工具变量修正后,对企业非效率投资的影响仍显著为正,与前文结论一致。

三是双重差分法。采用双重差分法(DID)进行内生性处理,首先要进行处置事件的选择与处置年份的确定。2015年,欧债危机所生影响尚未消弭,外部不确定性陡增;中国股市遭遇强劲的异常波动,上证指数和深证指数在短短18个交易日内经历“疯狂”暴跌,央行联合业内机构连续推出“双降”、暂缓IPO、出资申购蓝筹ETF等政策举措,加快了货币政策的调整速度和频次。鉴此,本文选取2015年作为双重差分法的处置年份,选取2015年内外部不确定性的双重冲击作为处置事件,并将民营企业设置为处置组。根据前文理论分析,货币政策不确定性可能通过金融错配渠道而加重非效率投资,因此引入产权性质变量SOE(国企取值为1,否则取值为0),生成交互变量Treat×After。

进一步地,由于使用DID方法评估事件冲击所产生的处置效用可能存在样本自选择偏差的问题。因此,本文通过使用PSM—DID(倾向得分匹配法+双重差分法)将处置组中所有样本匹配到其特定的控制组样本,再对匹配后的样本进行DID回归,模拟自然随机实验来缓解这一偏差。本文在匹配之后首先进行了平衡性检验,检验结果如图1、图2所示。由图1可知,所有控制变量的偏差(%bias)均小于10%,并且都明显小于匹配前的偏差。共同支撑域的分布情况如图2所示,它与匹配运行结果保持一致,即处理组和控制组的绝大多数样本都在共同支撑域内,而不在共同支撑域内的样本的倾向得分比较极端,匹配效果较好,PSM—DID效果可能优于普通DID。接着本文分别将处置事件提前1—8年作为(假设事件)处置年,将这八年分别生成时间虚拟变量纳入DID模型进行回归,发现时间虚拟变量相对不显著,而交互变量依然显著(因篇幅所限未展示回归结果),说明处置组与控制组在处置事件发生前满足条件平行趋势假设,本文采用频数加权法进行DID回归,结果更具稳健性。DID与PSM—DID的回归结果见表5列(4)—(5),交互项Treat×After的显著结果再一次印证了假设H1。

五、进一步分析

(一)作用机制分析

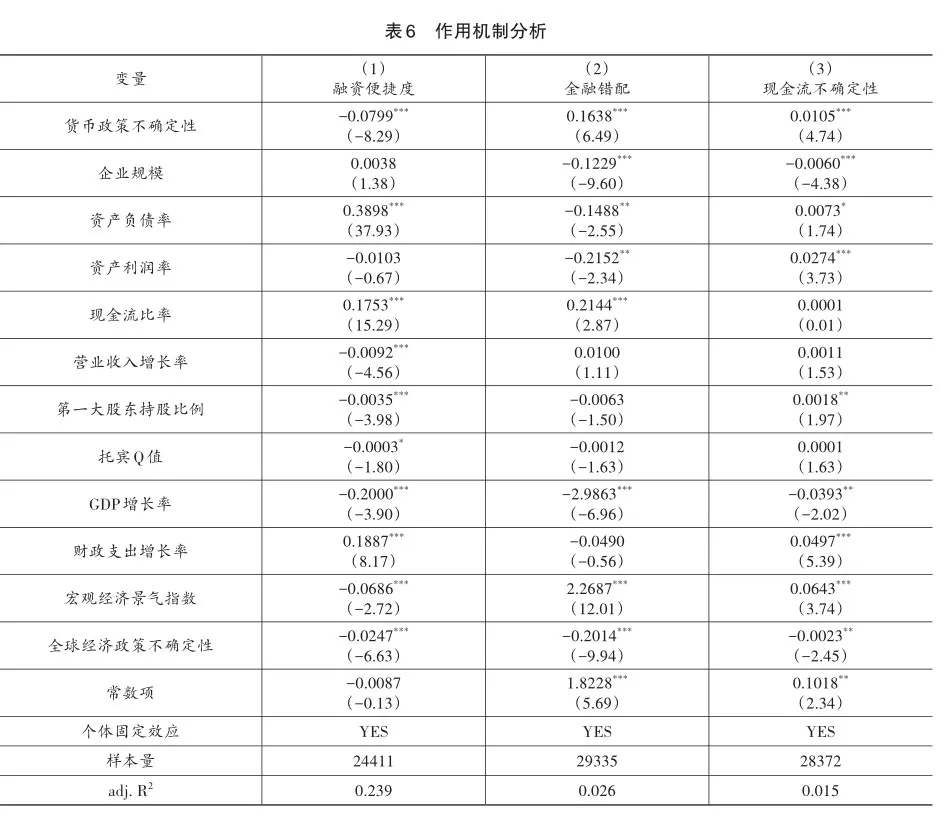

前文从实物期权理论出发,解析了货币政策对实体经济产生影响可能存在的理论路径,并实证检验了货币政策不确定性提升会加重企业的非效率投资。现根据理论分析和研究假设,进一步从融资便捷度、金融错配、现金流不确定性水平三个层面,分析货币政策不确定性对企业非效率投资作用的传导机制。虑及中间变量对企业非效率投资影响的时滞,本文对中介机制变量统一采取滞后一阶处理。为将研究重心聚焦货币政策不确定性与企业投资效率之间的关系,本文参考江艇(2022)对中介效应的检验方法,选取可能对被解释变量产生影响的中间变量,再识别解释变量对中间变量的因果关系。

1.融资便捷度。融资便捷度衡量企业需要贷款时,银行或其他金融机构愿意向其提供贷款的程度。通常来说,融资便捷度越高,企业就越容易获得贷款。银行在研判是否提供贷款时,既要评估企业的信用记录、收入状况及负债情况,还要充分考虑宏观经济和货币政策因素。若银行对企业信用状况和贷款用途持乐观态度,那么企业就容易获得贷款,融资便捷度就会提高。相反,若银行对企业信用状况和经济环境持悲观态度,那么企业就很难获得贷款,融资便捷度就会降低。融资便捷度的变化会直接影响企业融资活动,进而对投资效率产生重要影响。

在现有文献中,衡量企业融资便捷度的方法有多种,本文借鉴刘海明和曹廷求(2017)研究,采用企业新增贷款水平来衡量企业融资便捷度(FC),FC=(长期借款增量+短期借款增量)/年初总资产。在计算企业融资便捷度后进行回归,具体结果见表6列(1),可以看出,货币政策不确定性程度的加深在1%的水平上显著降低了企业的融资便捷度,并进而加大企业非效率投资,假设H2得以验证。

2.金融错配。若金融资源没有按照市场规律从低效部门流向高效部门,意味着金融资源在企业之间出现“错配”。金融错配是一种偏离市场规律的经济行为,非但不能体现效率原则,还扭曲了企业债务融资在资本市场中的治理属性(张庆君和李萌,2018)。当金融市场出现的资源错配传导至实体经济,必然导致企业出现非效率投资。部分效率低下企业可以低成本获取金融资源,所受约束软化时可能出现投资过度现象;相反,一些高效企业则难以获取充足金融资源,不得不面对投资不足窘态。

本文借鉴周煜皓和张胜勇(2014),以金融错配负担水平(FM)作为衡量信贷错配的代理变量,采用企业资金使用成本与所在行业平均资金使用成本(行业平均利率)的偏离度来度量金融错配负担水平。偏离度越大,说明企业承担的信贷错配愈加严重。其中,企业资金使用成本采用财务费用中的利息支出与扣除了应付账款后的负债总额之比来衡量。FM=[企业资金使用成本-行业平均资金使用成本]/行业平均资金使用成本=[利息支出/(负债-应付账款)-行业平均利率]/行业平均利率。相关参数估计结果见表6列(2),货币政策不确定性程度加深对金融错配的影响在1%的水平上显著为正,意味着货币政策不确定性会通过金融错配的方式加剧企业非效率投资,假设H3得以验证。

3.现金流不确定性。现金流不确定性衡量一定时期内企业现金流的波动幅度,它会对企业投资起到促进或抑制的影响(Hirth and Viswanatha,2011),且两者之间表现为非线性关系,呈现出一条U形的曲线,即现金流充裕且稳定的企业会投资过度,现金流不足且多变的企业会投资不足(Hirth and Uhrig-Homburg,2010)。企业管理层面临现金流不确定性时,会对企业流动性的获取能力预期出现偏差,在应对未来不确定性与当前投资需求时,管理层出于自保动机往往选择持有更多现金流(章琳一,2016),由此可能引发企业的非效率投资。

根据股利折现模型,上市企业价值由未来现金流折现而成。在有效资本市场中,现金流不确定性会通过市场反映于股价,进而影响企业价值。因此,本文借鉴崔也光等(2019)的做法,通过计算现金回报率(现金流/总资产)的三年波动率来度量企业现金流的不确定性,现金回报率的三年波动率为其t?2年到t年的标准差,波动率越大,则代表不确定性越强。相关参数估计结果见表6列(3),货币政策不确定性对企业现金流不确定性的回归系数在1%的水平上显著为正,说明货币政策不确定性会显著增大现金流不确定性,出于“预防效应”考虑而加剧企业非效率投资,假设H4得以验证。

(二)异质性分析

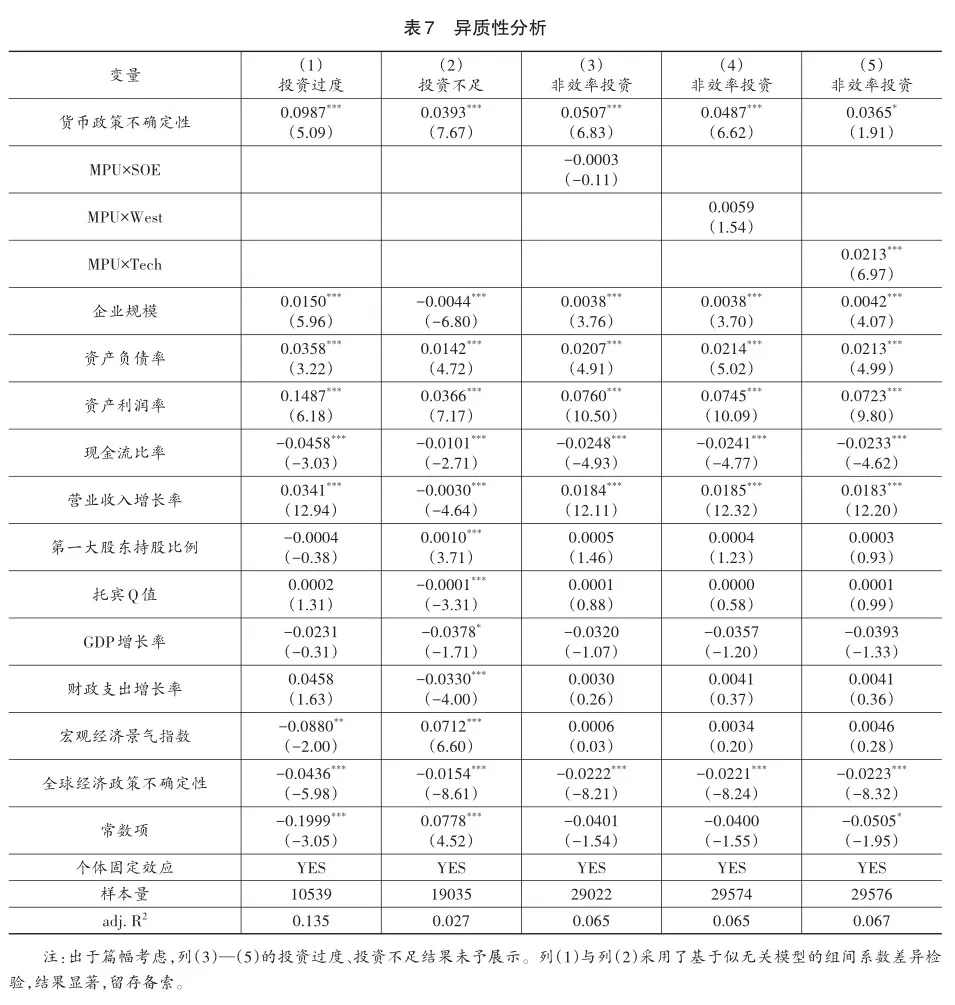

货币政策不确定性对企业非效率投资产生的效应,可能为企业异质性特征所影响。换言之,即使在给定货币政策不确定性的情况下,不同维度企业感知不确定性的能力不一,可能会对其投资效率产生差异化的影响。本文结合非效率投资类型,分别从企业产权性质、所处区位与行业等多层次进行分析讨论。

1.基于非效率投资类型的差异。在研究设计中,本文针对企业非效率投资,将其区分为投资过度与投资不足两类,本部分尝试剖析货币政策不确定性对不同类型非效率投资的影响是否存在差异。理解货币政策不确定性对这两种类型非效率投资的影响,有助于更全面地评估其对企业可持续发展的整体影响。同时,货币政策不确定性可能通过不同的渠道影响企业的投资决策,分析投资不足和投资过度分别如何受货币政策不确定性的影响,可以揭示货币政策对企业行为的具体传导机制,分类型分析有助于深入理解货币政策的复杂传导路径。

具体的回归结果见表7列(1)—(2)。不难看出,货币政策不确定性对于投资过度和投资不足均存在着显著正向影响,当被解释变量为投资过度时,其回归系数几乎是被解释变量为投资不足时的两倍多,说明货币政策不确定性对投资过度企业的影响更为剧烈。这或许可以解释为,许多企业在面临货币政策不确定性时,会做出监管层将推出有利于恢复市场稳定利好政策的判断,进而倾向于采取更加激进的过度投资策略以把握商机。

2.基于企业产权性质的差异。虑及国有企业与民营企业在经营目标和动机上存在显著差异,且国有企业通常拥有较为优越的融资条件,能够以较低的成本获得银行贷款和其他金融支持,并在资金紧张时更易获得政府救助。这使得国有企业在面对货币政策不确定性时,投资行为可能不会受到过多的限制。而民营企业则通常面临更高的融资成本和更严格的信贷约束,在货币政策不确定性增加时,可能更容易出现投资不足或投资过度的情况。

本文在模型(1)的基础上,加入货币政策不确定性与企业产权性质的交互项MPU×SOE进行分析,表7列(3)报告了加入交互项后货币政策不确定性对不同产权性质企业非效率投资的影响。可以看出,货币政策不确定性对国有企业(MPU×SOE)非效率投资的影响并不显著,对民营企业非效率投资的影响在1%的水平上显著为正,表明货币政策不确定性对企业投资效率的影响主要作用于民营企业,对国有企业的影响则相对较弱。国有企业投资效率之所以能“稳坐钓鱼台”,可能的原因在于国有企业通常具有较强的风险承受能力,它们背后有政府作为支持,对市场波动和政策变化的反应较为缓慢。而民营企业则相对较为脆弱,在面对货币政策不确定性时,可能更容易受到影响,迅速调整投资策略。

3.基于企业区域位置的差异。在我国,东中部地区的经济发展水平普遍高于西部地区。东中部地区企业在市场化程度、产业结构、技术水平和企业规模上往往更为先进和多样化,融资约束程度往往低于西部地区企业。由于这些企业更依赖市场信号和政策预期来做出投资决策,所以货币政策不确定性在经济较为发达的地区可能会对企业投资行为产生更为显著的影响。

为探究货币政策不确定性对不同区位企业投资效率影响的异质性,本文引进虚拟变量West(西部地区企业取值为1,东中部地区企业取值为0),将其与货币政策不确定性生成的交互项MPU×West纳入模型(1)回归,结果见表7列(4)。货币政策不确定性对东中部地区企业非效率投资影响在1%的水平上显著为正,对西部地区企业(MPU×West)非效率投资影响并不显著。这表明我国经济高质量发展区域异质性较为明显,东中部企业对货币政策波动的敏感性要强于西部。可能的原因是,相对于西部地区企业,东中部地区企业地处经济发展前沿地带,面临更加激烈的市场竞争和更为复杂的社会环境;此外,东中部地区企业通常规模较大、资金需求量大,更有关注货币政策对资金供给和成本影响的内在动力。

4.基于企业行业性质的差异。为了保持竞争力和技术领先地位,高科技行业企业通常需要大量的资金进行研发和创新。由于其研发项目通常具有高风险和高不确定性,内部资金往往不足以支撑所有的研发需求,因此高科技企业通常依赖外部融资渠道,如银行贷款、风险投资、股权融资等来获取资金,这使得高科技企业对外部融资环境的变化极为敏感。货币政策的不确定性会导致融资成本的波动,进而会对高科技企业投资决策的稳定性和可预测性产生更深的影响。

本文参照彭红星和毛新述(2017)的方法,生成虚拟变量Tech(高科技行业取1,否则取0),将其与货币政策不确定性的交互项MPU×Tech纳入模型(1)进行回归。表7列(5)的结果显示,对高科技行业(MPU×Tech)而言,货币政策不确定性对企业非效率投资的影响十分显著,传统行业投资效率则对货币政策不确定性的敏感程度较弱。可能的解释是,高科技企业的竞争力依赖于持续的创新投入,货币政策的不确定性增大融资成本和市场风险,使得高科技企业更难以获得所需的资金。这可能迫使企业减少在高风险高回报项目上的投入,转而选择保守的低风险项目,这种行为会降低整体投资效率,并削弱其创新能力和市场竞争力;而传统行业的投资项目风险较低,企业可能仍会继续进行必要的资本支出,只是在规模和速度上有所调整。

六、结论与政策建议

本文基于2007—2022年沪深两市A股上市企业为研究样本,采用结合时间变化参数的随机波动模型和因子分析向量自回归模型的TVP-SV-FAVAR模型、马尔科夫链蒙特卡罗(MCMC)方法测度了我国货币政策不确定性水平,并实证分析这一因素对企业非效率投资的影响。研究结果显示,货币政策不确定性提升会显著增大企业非效率投资,该结论在进行替换关键变量、排除系统性偏差和剔除经济波动等稳健性检验后依然成立,对于模型内生性问题采取工具变量法和双重差分法两种方式进行缓释。作用机制分析表明,在实物期权理论框架下,货币政策不确定性通过降低融资便捷度、恶化金融资源配置、提高现金流不确定性水平,进而增大企业非效率投资。异质性分析发现,货币政策不确定性对于企业非效率投资中的投资过度影响更为强烈,货币政策不确定性对于民营企业、东中部地区企业与高科技行业企业的非效率投资影响更为显著。基于上述研究结论,本文提出如下政策建议:

第一,构建常态化沟通机制,提高货币政策透明度。持续完善中央银行制度,建立动态货币政策框架,灵活运用前瞻性指引工具,定期发布对宏观经济的预测,向市场传递清晰的政策信号。健全货币政策沟通机制,增进与市场的有效沟通,推进利率调控机制改革,适度收窄利率走廊宽度,合理引导和稳定公众预期,进而提升货币政策的有效性。完善基础货币投放方式,将国债交易纳入货币政策工具箱,定期公布货币政策执行情况,增进市场对央行的信任度,营造透明可预期的政策环境,提高企业投资决策的科学性,为提升企业投资效率打下坚实的基础。

第二,创新多元化融资方式,提高企业融资便利度。探索融资工具创新应用,拓宽实体经济融资渠道,做到融资工具与渠道并举、创新与发展兼顾,为企业投资提供多层次的融资选择。创新多元化的融资模式,鼓励优质科创企业进入资本市场,培育耐心资本、壮大风投创投,持续引导长期资金入市,缓解供求双方信息不对称,有效降低资金融通成本,增强企业融资便利度,持续提升企业的投资效率。深化金融供给侧结构性改革,借力资本市场“架桥铺路”,推动企业投资和融资相协调,保持资金供给总量和结构平衡,提升对企业融资的支持力度,发挥金融服务实体经济的作用。

第三,完善层级化政策评估,提升资源配置匹配度。完善货币政策评估体系,选择适配货币政策工具,主动介入操作目标管理,实时监测中介目标变动,动态评估政策执行效果,及时调整政策力度效度,持续保持货币政策稳定性,为企业投资创造适宜的政策环境。健全宏观审慎政策框架,优化社会融资比例结构,丰富公司信用类产品谱系,创新民企债券融资支持工具,持续增强资金供给能力,不断满足企业多样化的金融需求。发挥金融宏观调控优势,瞄定目标企业靶向发力,创新企业投资管理方式,提升金融资源配置效率,为助力企业高质量发展蓄势赋能。

第四,实行差异化因应策略,提升企业投资效能度。鉴于货币政策影响的差异性,因地制宜地分类施策,因势利导地精准滴灌,兼顾平衡发展与公平效率,适度向民营、东中部、高科技行业企业倾斜,增强企业发展韧性的同时,最大限度发挥政策的边际效用。实行差异化金融政策,提供便捷高效融资服务,以减轻企业债务负担,增强企业投资信心,助力企业应对不确定性带来的挑战。加强企业投资宏观指导,缩减外资准入限制措施,提高企业风险管理水平,增强企业核心竞争力,提升企业投资效能度,增强适应市场变化的能力,实现企业的高质量发展。

参考文献

陈运森、黄健峤,2019,“股票市场开放与企业投资效率——基于“沪港通”的准自然实验”,《金融研究》,第8期,第151-170页。

崔也光、姜晓文、齐英,2019,“现金流不确定性、研发投入与企业价值”,《数理统计与管理》,第3期,第495-505页。

代昀昊、孔东民,2017,“高管海外经历是否能提升企业投资效率”,《世界经济》,第1期,第168-192页。

邓洁、叶德珠、潘爽,2022,“现金流不确定性对企业房地产持有的影响——资助效应还是预防效应?”,《暨南学报(哲学社会科学版)》,第4期,第74-101页。

段云、国瑶,2012,“政治关系、货币政策与债务结构研究”,《南开管理评论》,第5期,第84-94页。

顾海峰、朱慧萍,2021,“经济政策不确定性、融资约束与企业投资效率”,《现代经济探讨》,第12期,第93-104页。

韩亚欣、何敏、李华民,2016,“大银行何以为中小企业融资?——基于某大银行支行的案例分析”,《金融论坛》,第1期,第72-80页。

黄飞鸣、晏文真,2023,“货币政策不确定性会影响银行贷款拨备的计提吗?——基于中国147家商业银行的证据”,《改革》,第10期,第98-112页。

江艇,2022,“因果推断经验研究中的中介效应与调节效应”,《中国工业经济》,第5期,第100-120页。

靳庆鲁、孔祥、侯青川,2012,“货币政策、民营企业投资效率与公司期权价值”,《经济研究》,第5期,第96-106页。

李小林、常诗杰、司登奎,2021,“货币政策、经济不确定性与企业投资效率”,《国际金融研究》,第7期,第86-96页。

刘波、李志生、王泓力、杨金强,2017,“现金流不确定性与企业创新”,《经济研究》,第3期,第166-180页。

刘贯春、刘媛媛、张军,2020,“经济政策不确定性与中国上市公司的资产组合配置——兼论实体企业的‘金融化’趋势”,《经济学(季刊)》,第5期,第65-86页。

刘海明、曹廷求,2017,“信贷供给周期对企业投资效率的影响研究——兼论宏观经济不确定条件下的异质性”,《金融研究》,第12期,第80-94页。

刘慧、张勇,2022,“货币政策不确定性的定义、测度及成因分析”,《经济学动态》,第6期,第61-79页。

刘金全、申瑛琦、张龙,2023,“美联储政策不确定性、中国政策差异化反应与宏观经济波动”,《统计与信息论坛》,第8期,第78-88页。

卢峰、姚洋,2004,“金融压抑下的法治、金融发展和经济增长”,《中国社会科学》,第1期,第42-55+206页。

陆正飞、杨德明,2011,“商业信用:替代性融资,还是买方市场?”,《管理世界》,第4期,第6-14+45页。

彭红星、毛新述,2017,“政府创新补贴、公司高管背景与研发投入——来自我国高科技行业的经验证据”,《财贸经济》,第3期,第147-161页。

饶品贵、岳衡、姜国华,2017,“经济政策不确定性与企业投资行为研究”,《世界经济》,第2期,第27-51页。

任曙明、李莲青、卢佳蔓、陈强,2022,“货币政策不确定性对企业绿色创新的影响研究”,《当代经济科学》,第5期,第14-27页。

邵挺,2010,“金融错配、所有制结构与资本回报率:来自1999-2007年我国工业企业的研究”,《金融研究》,第9期,第51-68页。

申宇、任美旭、赵静梅,2020,“经济政策不确定性与银行贷款损失准备计提”,《中国工业经济》,第4期,第154-173页。

谭小芬、李源、苟琴,2019,“美国货币政策推升了新兴市场国家非金融企业杠杆率吗?”,《金融研究》,第8期,第38-57页。

田国强、李双建,2020,“经济政策不确定性与银行流动性创造:来自中国的经验证据”,《经济研究》,第11期,第19-35页。

王红建、李青原、邢斐,2014,“经济政策不确定性、现金持有水平及其市场价值”,《金融研究》,第9期,第53-68页。

王伟、易卓睿,2023,“经济政策不确定性对企业债务期限结构的非线性影响”,《江西财经大学学报》,第4期,第38-50页。

王艳丽、类晓东、龙如银,2021,“绿色信贷政策提高了企业的投资效率吗?——基于重污染企业金融资源配置的视角”,《中国人口·资源与环境》,第1期,第123-133页。

颜忠宝、张跃化、赵峰、白宗航,2023,“货币政策不确定性、央行言辞沟通与企业投资效率——兼论“双支柱”调控的有效性”,《金融评论》,第2期,第67-90+125-126页。

杨子荣、徐奇渊、王书朦,2018,“中美大国货币政策双向溢出效应比较研究——基于两国DSGE模型”,《国际金融研究》,第11期,第14-24页。

喻坤、李治国、张晓蓉、徐剑刚,2014,“企业投资效率之谜:融资约束假说与货币政策冲击”,《经济研究》,第5期,第106-120页。

章琳一,2016,“现金流不确定性、金融发展与非效率投资”,《财会月刊》,第6期,第50-53页。

张龙、张伟琦、申瑛琦,2024,“调控取向测度、外生成分识别与货币政策‘稳预期’效应——来自数量型中介指标的经验证据”,《南方经济》,第1期,第57-71页。

张庆君、李萌,2018,“金融错配、企业资本结构与非效率投资”,《金融论坛》,第12期,第21-36页。

张小宇、黄沁怡,2024,“‘杯水车薪’抑或‘雪中送炭’——低利率环境下货币政策的有效性研究”,《南方经济》,第5期,第75-94页。

张新民、张婷婷、陈德球,2017,“产业政策、融资约束与企业投资效率”,《会计研究》,第4期,第12-18+95页。

张兆慧、冯展斌,2019,“政策不确定性与企业投资—现金流敏感性”,《财经论丛》,第5期,第64-74页。

钟凯、程小可、王化成,2017,“货币政策不确定性损害了资金配置效率吗?——来自企业资本结构视角的经验证据”,《中国会计评论》,第3期,第307-334页。

周煜皓、张盛勇,2014,“金融错配、资产专用性与资本结构”,《会计研究》,第8期,第75-80+97页。

Baker, S.R., Bloom, N. and Davis, S.J., 2016, “Measuring Economic Policy Uncertainty”, The Quarterly Journal of Economics, 131(4): 1593-1636.

Bernanke, B. and Gertler, M., 1989, “Agency Costs, Net Worth, and Business Fluctuations”, American Economic Review, 79(1): 14-31.

Biddle, G.C., Hilary, G. and Verdi, R.S., 2009, “How Does Financial Reporting Quality Relate to Investment Efficiency?”, Journal of Ac? counting and Economics, 48(2-3): 112-131.

Bloom, N., Bond, S. and Van Reenen, J., 2007, “Uncertainty and Investment Dynamics”, The Review of Economic Studies, 74 (2): 391-415.

Bordo, M., Duca, J.V. and Koch, C., 2016, “Economic Policy Uncertainty and the Credit Channel: Aggregate and Bank Level US: Evidence Over Several Decades”, Journal of Financial Stability, 26: 90-106.

Chen, H. and Tillmann, P., 2021, “Monetary Policy Uncertainty in China”, Journal of International Money Finance, 110: 102309.

Chen, S., Sun, Z., Tang, S. and Wu, D., 2011, “Government intervention and investment efficiency: Evidence from China”, Journal of Corpo? rate Finance, 17(2): 259-271.

Creal, D.D. and Wu, J.C., 2017, “Monetary Policy Uncertainty and Economic Fluctuations”, International Economic Review, 58(4): 1314-1354.

Grullon, G., Lyandres, E. and Zhdanov, A., 2012, “Real Options, Volatility, and Stock Returns”, Journal of Finance, 67(4): 1499-1537.

Han, S. and Qiu, J., 2007, “Corporate Precautionary Cash Holdings”, Journal of Corporate Finance, 13(1): 43-57.

Hirth, S. and Uhrig-Homburg, M., 2010, “Investment Timing when External Financing is Costly”, Journal of Business Finance Account? ing, 37(7-8): 929-949.

Hirth, S. and Viswanatha, M., 2011, “Financing Constraints, Cash-Flow Risk, and Corporate Investment”, Journal of Corporate Finance, 17(5): 1496-1509.

Huang, H.C., Wang, X. and Xiong, X., 2022, “When Macro Time Series Meets Micro Panel Data: A Clear and Present Danger”, Energy Eco? nomics, 114: 106289.

Huang, Y. and Luk, P., 2020, “Measuring Economic Policy Uncertainty in China”, China Economic Review, 59: 101367.

Jurado, K., Ludvigson, S.C. and Ng, S., 2015, “Measuring Uncertainty”, The American Economic Review, 105(3): 1177-1216.

Lastauskas, P. and Nguyen, A.D.M., 2023, “Global Impacts of US Monetary Policy Uncertainty Shocks”, Journal of International Economics, 145: 103830.

Mishkin, F.S., 1996, “Understanding Financial Crises: A Developing Country Perspective”, NBER Working Paper, No.5600.

Modigliani, F. and Miller, M., 1958, “The Cost of Capital, Corporation Finance and the Theory of Investment”, American Economic Review, 48(3): 261-297.

Restuccia, D. and Rogerson, R., 2008,“ Policy Distortions and Aggregate Productivity with Heterogeneous Establishments”, Review of Eco?nomic Dynamics, 11(4): 707-720.

Richardson, S., 2006, “Over-Investment of Free Cash Flow”, Review of Accounting Studies, 11: 159-189.

Impact of Monetary Policy Uncertainty on Corporate Investment Efficiency: Evidence from Chinese Listed Companies

Liu Xinghua Chen Zansong

Abstract: This paper is based on data from China’s A-share listed companies from 2007 to 2022, using the TVP-SVFAVAR model, principal component analysis, and the MCMC algorithm to estimate China’s monetary policy uncertainty. It then applies the real options theory framework to empirically analyze the impact of monetary policy uncertainty on corporate investment efficiency. The study shows that increased monetary policy uncertainty significantly raises inefficient investment behavior in firms, meaning that companies may either over-invest or under-invest, leading to resource misallocation and eco? nomic efficiency losses. To ensure the robustness of the conclusions, the study replaces key variables, eliminates systematic bias, and removes the interference of economic fluctuations. The results still support the initial findings. In addition, the study employs the instrumental variable method and the difference-in-differences method to alleviate endogeneity issues, ensuring the reliability of the results.

In the analysis of the mechanism, the paper points out that the rise in monetary policy uncertainty increases inefficient corporate investment through three main channels. First, it reduces the financing convenience, making it difficult for compa? nies to obtain sufficient funds for normal operations. Second, it worsens the financial mismatches, preventing firms from effec? tively utilizing existing resources. Third, it increases cash flow uncertainty, exposing firms to more risks in their investment decisions. These channels extend the research boundaries of monetary policy transmission and provide new insights into how it affects corporate behavior. Heterogeneity analysis further reveals that the impact of monetary policy uncertainty varies sig? nificantly across different types of firms. Specifically, private enterprises, firms in the eastern and central regions, and hightech companies are more significantly affected by inefficient investment due to monetary policy uncertainty. This finding deep? ens the theoretical understanding of the effectiveness of monetary policy, highlighting the vulnerability and differences exhib? ited by different types of firms in response to changes in monetary policy.

Based on these findings, the paper proposes a series of policy recommendations to address the adverse effects of mon? etary policy uncertainty on corporate investment efficiency. These recommendations include establishing a normalized mon? etary policy communication mechanism to reduce the shock of policy uncertainty on the market, innovating diversified financ? ing methods to help firms obtain stable funding in uncertain environments, improving the hierarchical policy evaluation sys? tem to strengthen targeted policy formulation for different regions and industries, and implementing differentiated response strategies, especially for high-tech companies and private enterprises with specific needs. These policy measures can better promote high-quality development in the financial market and provide theoretical support and practical guidance for mon? etary authorities to take precise actions.

Keywords: Monetary Policy Uncertainty; Inefficient Investment; Financing Convenience; Financial Mismatch; Cash Flow Un? certainty

(责任编辑:童玉芬)

猜你喜欢

会计之友(2017年5期)2017-03-17 10:42:35

商业经济(2016年6期)2017-01-03 20:55:11

会计之友(2016年17期)2016-11-02 15:06:44

商业会计(2016年8期)2016-06-06 02:09:58

会计之友(2016年10期)2016-05-07 15:43:45

商(2016年9期)2016-04-15 00:29:06

中国总会计师(2015年4期)2015-07-31 19:43:55

会计之友(2015年7期)2015-03-27 23:02:13

企业导报(2015年1期)2015-01-23 22:05:45

会计之友(2015年1期)2015-01-22 12:22:50