高质量发展阶段中国货币政策调控方式的转型

2025-01-30 00:00:00汪洋刘腾华曹晴

南方经济 2025年1期

摘 要:当前中国正积极探索构建符合中国式现代化的中央银行制度,完善符合国情的宏观调控体系。推动货币政策调控方式适时转变,是促进宏观金融调控同经济高质量发展需要相适应的重要一环。文章从基础货币投放机制、价格型货币政策操作目标、利率调控模式、市场化利率形成机制及传导机制等角度,对中国货币政策调控方式转型的代表性研究进行了系统归纳和总结。与此同时,文章从基础货币注入主渠道的优化方向、操作目标的选择与培育、中国式利率走廊机制的完善、中国式利率市场化的难点及配套改革等方面,对未来可继续深入研究或拓展的方向进行了分析。研究表明,如何推动国债成为未来中国人民银行向市场投放基础货币的主渠道,如何进一步提升DR的市场基准性和流动性、优化DR的统计、发布、监测和评估机制,如何促进中国式利率走廊与公开市场操作实现有机结合,以及如何在恰当的时机取消存款基准利率、系统推进利率市场化进程、建立更加市场化的存贷款FTP机制等问题将是未来研究的重点和难点。

关键词:货币调控方式 基础货币 操作目标 利率走廊机制 利率传导机制

DOI:10.19592/j.cnki.scje.420878

JEL分类号:E52, E58, E61 中图分类号:F822.1

文献标识码:A 文章编号:1000 - 6249(2025)01 - 037 - 16

基金项目:本文受国家社会科学基金哲学社会科学领军人才项目“多重约束下的中国财政政策、货币政策与汇率政策协调配合研究”(22VRC018)、江西财经大学第十九届学生科研课题“中国式利率走廊机制的完善研究”(20241203152248377)、江西省社会科学基金青马工程项目(24ZXQM42)的资助。

一、引 言

党的二十届三中全会强调,“高质量发展是全面建设社会主义现代化国家的首要任务①”。现代中央银行是金融体系的核心中枢,是建设现代金融强国的核心环节,是金融助力实体经济实现高质量发展的重要依托。货币政策是中央银行实施宏观金融调控的关键抓手,货币政策调控方式的适时转变是完善货币政策框架、促进宏观调控与经济金融发展环境相适应的重要体现。中央经济工作会议曾多次强调,稳健的货币政策要精准有效。全方位推动货币政策调控方式由数量型向价格型转变,尽早确立恰当的货币政策操作目标、采取符合国情的利率调控模式、不断完善市场化的利率形成及传导机制,将使中国人民银行的货币政策框架和货币政策操作更加完善和精准。

在经济加速转轨的同时,中国金融创新正进一步向深层次演进,以M2(广义货币供应量)和社会融资规模为代表的数量型货币政策中介指标的可测性、可控性以及与货币政策最终目标的相关性逐渐下降,中国数量型货币政策调控的整体效率不断弱化。传统的数量货币政策调控已难以适应高质量发展的需要。自2018年起,国务院《政府工作报告》不再提及数量型货币政策中介目标M2及社会融资规模增长率的目标值。与此同时,中国正积极推进利率市场化改革,存款利率上限已在2015年10月取消,货币市场利率已基本实现市场化,价格型货币政策已初显成效。进一步推动货币政策由数量型向价格型转变,围绕利率目标开展精准调控将为中国式金融支持实体经济的高质量发展提供重要支撑。

在2014年第三季度的《货币政策执行报告》①中,中国人民银行指出货币政策以“价”作为主要调节手段和传导机制需要具备较为完善的金融市场、利率敏感的微观主体以及充分弹性的汇率机制等三个条件。自改革开放以来,特别是自市场经济体制确立以来,中国金融市场的发展取得了长足的进步,实体经济获取融资的渠道已从传统的信贷市场向债券市场及资本市场等拓展。中国金融脱媒现象逐渐显现,利率将在未来中国金融资源的配置中发挥更显著的作用。与此同时,随着存贷款利率管制的取消以及国企混合所有制改革的推进,中国微观主体对市场利率的敏感性在总体上明显提升。此外,自2015年“811汇改”以来,人民币汇率弹性显著增强,为中国货币调控自主性和有效性的提升创造了更加充分的条件。

值得强调的是,推动货币政策调控方式由量向价转变的基本目的在于建立完善的利率调控机制。虽然中国实施利率调控的基础和趋势不断强化,但完善的利率调控机制的形成并非一日之功。未来中国人民银行仍要在实践中不断探索价格型货币政策调控体系的完善。虽然中国人民银行已不再公布数量型指标的目标值,但价格型货币政策操作目标仍未明确。尽管外汇占款的规模持续下降、央行主动向金融市场投放流动性的占比得到提高,但与利率调控相适应的基础货币注入主渠道的选择仍有待探索。与此同时,由于市场化的货币市场利率与尚未完全实现市场化的信贷市场利率并存,中国金融市场中“利率双轨制”的问题仍然存在。此外,中国价格型货币政策向金融市场的传导仍面临众多梗阻,利率传导机制的发挥仍面临多重约束。

鉴于货币政策在高质量发展阶段对稳增长的重要作用,不少学者结合特定的政策背景,围绕某一数量型或价格型货币政策工具对央行货币政策调控方式的转型方向进行了分析。这对进一步认识在经济高质量发展阶段实现货币调控方式由量向价转型的重要性具有良好的启示意义。但目前少有文献从不同角度对中国货币政策的转型研究进行系统梳理,对中国货币政策调控实现由量向价转变所涉及的关键要素进行全面总结。本文将对近十年国内外相关文献进行系统的归纳性总结和评价,以期对未来中国价格货币政策调控方式转型的理论研究及政策实践提供有益参考。

二、价格型货币调控方式下基础货币投放机制的优化

货币投放机制深刻影响了基础货币的总量及结构,是中央银行根据市场实际调节流动性和利率水平的重要手段,是构建价格型货币政策调控机制的底层基础。优化基础货币注入渠道,夯实价格型货币政策调控机制的基础,是中国货币政策由量向价转变的关键。近年来,中国货币创造机制的变化也引起了学界的高度关注。已有研究从多个角度对中国基础货币投放机制的蜕变及影响、未来中国基础货币投放机制的优化进行了深入分析。

(一)中国基础货币投放机制的蜕变及影响

基础货币是现代银行体系创造货币的来源,是现代金融调控的重要一环。“十四五”规划立足高质量发展,明确提出要完善货币供应调控机制。自中国人民银行从1984年专门履行中央银行的职能以来,中国基础货币的投放机制随着经济的发展发生了动态调整。不少学者将中国基础货币投放机制的变迁划分成三个阶段,即以再贷款为主的阶段、以外汇占款为主的阶段以及创新型货币政策工具运用不断增多的阶段(郝冬冬等,2018;赵建等,2019;张启迪,2024)。其中,以再贷款作为投放基础货币的阶段,也被称之为“贷差发行”阶段,中央银行主要依靠再贷款、信贷规模管理等手段来控制货币量(卢庆芳和蔡超,2018)。自2001年加入WTO后较长的时期内,中国国际收支账户持续“双顺差”,大量外汇流入形成了庞大的外汇占款,外汇占款取代了再贷款成为基础货币投放的主渠道。

基础货币投放渠道是连接利率与货币总量的关键环节,不同的基础货币投放方式对应了不同的利率传导路径(周璇等,2021)。与再贷款及创新型货币政策工具不同,外汇占款渠道下中央银行向市场投放流动性更加被动。在以外汇占款为基础货币注入主渠道时,央行实行价格型调控的基础即市场利率传导路径难以发挥应有的作用(邓海清和陈曦,2015)。一些学者认为,以外汇占款作为基础货币投放主渠道将降低货币政策操作的自主性、提升货币政策操作的成本,中央银行需要被动采取发行中央银行票据、提高准备金率等负债端操作来抵销外汇资产对基础货币的影响(何德旭和张捷,2016;刘生福和韩雍,2019)。还有学者提出,中国基础货币投放是适应于外汇流动情况和外汇占款变化的被动调整,以国外资产为基础发行基础货币等于向外汇资产的发行人提供贷款,而以国内资产为基础发行基础货币则为境内主体提供了融资,更有助于扩大内需(张若雪和全骐,2016;梁红和余向荣,2017)。

自2014年以来,中国外汇占款的规模开始呈现波动下降的态势,中国人民银行向市场投放基础货币的主动性增强、货币政策的自主性得到提升。这为中央银行逐步构建以利率为核心的调控体系提供了必要的外部环境。有学者指出在经济金融结构发生剧烈变化的情况下,调整和改善货币创造机制尤为重要,建立与本国经济金融结构相适应的货币创造机制是优化货币政策框架的根本性前提(何德旭和冯明,2019)。一些学者认为在美联储退出QE和“811”汇改的背景下,中国为稳定人民币汇率水平导致外汇储备较大幅度下降,中国人民银行不断推出常备借贷便利(SLF)、中期借贷便利(MLF)、补充抵押贷款(PSL)等创新货币政策工具的主要原因在于向市场提供各种不同期限的流动性(邓伟和袁小惠,2016;杨雪峰,2023)。还有学者通过实证分析验证了在基础货币投放方式逐渐从外汇占款转向公开市场操作及创新型货币政策工具的过程中,中央银行对利率的调控效率得到了提高(郝冬冬等,2018)。

(二)未来中国基础货币投放机制的优化

一方面,如前所述,SLF、MLF、PSL等创新型货币政策工具的推出增强了中央银行投放基础货币的能力,弥补了外汇占款下降带来的流动性缺口问题,在提高货币政策调控效率方面起到了重要作用。另一方面,对于创新型货币政策工具可能存在的不足,学界也从多个方面进行了深入分析。此外,鉴于外汇占款和创新型货币政策工具存在的缺陷,已有研究从多个角度对未来与价格型调控方式相适应的基础货币投放主渠道的选择进行了深入分析。

创新型货币政策工具的不足。一些学者指出成为基础货币投放渠道需要具备长期性、稳定性、低成本等特征,创新型货币政策工具整体上并不满足上述特征,如MLF并非常态化操作且需要足够的抵押品(王凯,2017;张启迪,2024)。还有学者进一步提出在以外汇占款为主的被动型投放方式下,商业银行获取的流动性成本低且期限长,而创新型货币政策工具获取的基础货币成本较高且期限偏短(刘姗和余升国,2017)。部分学者认为创新型货币政策工具具有很强的排他性、覆盖面有限、抵押品制度严格,主要的创新型货币政策工具仅面向大型商业银行与政策性银行(卢超和聂丽,2017;王宇伟等,2018;王永钦和吴娴,2019)。有学者通过构建DSGE模型验证了创新型货币政策工具在宏观层面对社会福利的改进作用较弱,且在中观层面对传统产业具有挤出效应(苏乃芳和李宏瑾,2023)。还有研究依托对流动性管理工具传导机制的模拟分析,发现创新性货币政策工具在经济下行阶段的传导渠道存在梗阻、有效性较低(史本叶等,2020;王少林等,2024)。

未来基础货币投放方式的选择。有学者指出基础货币投放渠道从长期的外汇资产转向短期资产,意味着“脱实向虚”在基础货币的供给上具有根源性特征,未来央行需要重新以新的长期资产作为基础货币投放的主渠道(张平,2017;丁尚宇,2023)。对于长期资产的选择,不少学者认为国债是最佳资产。一些学者指出为优化与价格型货币政策调控方式相适应的基础货币投放机制,要发挥国债市场在货币创造和货币政策宏观调控中的基础性作用(肖崎和王迪,2017;何德旭和冯明,2019)。还有学者进一步提出未来要建立财政与央行常态化的协调沟通机制,强化财政政策与货币政策的协调配合(李俊生等,2020;刘朝阳等,2024)。有研究结合国际经验提出买卖本国国债是发达经济体常见且重要的基础货币投放方式,但中国央行公开市场操作的主要券种是政策性金融债而非国债(方芳,2020;张成思等,2023)。从实际数据来看,以2023年12月末为例,中国人民银行持有的国债仅占总资产和基础货币余额的3.3%及3.92%。而同期美联储持有的国债占其总资产和基础余额的比重达到了61.63%和82.24%,日本银行持有的国债占其总资产和基础货币余额的比重则达到了78.97%和89.00%①。

总的来看,学界已从多个方面明确了基础货币投放机制对货币政策调控的重要性,并对不同时期中国基础货币投放机制的阶段性蜕变及其影响进行了归纳总结。对于创新型货币政策工具的作用和可能存在的缺陷进行了多层次的探讨,并对成为基础货币投放方式所需要具备的基本特征进行了概括。尽管购买国债作为未来中国价格型货币政策调控方式下基础货币投放的主渠道是目前学界相对普遍的观点,但现阶段中国国债的发行规模以及央行持有国债的比例仍然较低。未来如何进一步增加国债的发行规模、丰富国债期限结构、持续提升债券市场深度、促使在二级市场购买国债作为中国人民银行向市场注入基础货币的主渠道还有待进一步分析。与此同时,对于未来中国人民银行持有国债规模的合意值及相应的期限结构,需要在实践中结合宏观经济状况、金融市场流动性、金融稳定性等因素进行综合评估。此外,对于未来央行基础货币投放方式转向以在二级市场上购买国债为主,对于经济增长、金融风险、产业发展、企业投资等宏观、中观及微观等不同层面的影响也值得进一步研究。

三、价格型货币调控方式下操作目标的确立

操作目标是现代利率调控机制的核心中枢。不论采取何种利率调控模式,首先要确立操作目标。只有操作目标才是划分货币调控方式是价格型还是数量型的标准(李宏瑾,2019)。相较其他类别的利率,中央银行在利率调控体系下更加关键的是确立操作目标(项卫星和闫博,2020)。在操作目标的选择上,长期利率与短期利率之争、7天利率与隔夜利率之争、隔夜利率类别的选择之争等是学界探讨的焦点。

(一)利率调控操作目标的期限之争

长期利率与短期利率之争。支持长期利率调控的学者认为长期利率与总需求联系更紧密,收益率曲线控制应成为宏观调控的重要工具(Turner,2014)。还有学者结合金融危机背景,提出当短期利率不存在下调空间时,应优先考虑调控中长期利率(Bayoumi et al.,2014)。部分学者指出在妥善处理期限溢价打破金融市场分割后,围绕泰勒规则展开调控能够更有效地影响中长期利率(Jones and Kulish,2013;Carlstrom et al.,2017)。鉴于金融市场存在分割,国内一些学者指出央行将MLF利率作为价格型货币政策调控工具的效果优于短期利率(郭栋,2020)。相反,支持调控短端利率的学者结合利率期限结构理论指出中长期利率较短端利率包含的经济信息更多,调控中长期利率难度较大(Bindseil,2016)。与此同时,还有研究构建DSGE模型进行了模拟分析,发现为提升宏观经济稳定性,央行宜调控短端利率而非中长期利率(Rubio,2016)。此外,还有学者指出MLF利率通过招标方式形成,可控性较差(王少林和符号亮,2022)。

7天期利率与隔夜利率之争。国内学界对短端利率的关注主要集中在货币市场7天期利率和隔夜利率。其中,有学者认为7天期利率及隔夜利率的基准性强于其他利率(彭振中等,2018)。为加快市场化定价基准的培育,郭豫媚等(2018)等指出央行应重点培育7天期利率,通过7天期利率向市场传递政策信号。中国人民银行的一些学者指出在经济转向高质量发展的时期应尽快明确隔夜目标利率(王宇和李宏瑾,2015;徐忠,2018;徐忠和李宏瑾,2019;李宏瑾,2020)。通过采用利率期限结构模型,还有学者进行实证检验证明了将短期隔夜利率作为操作目标的优越性(强静等,2018;项卫星和闫博,2020)。除了在利率期限结构预期上隔夜利率优于7天期利率外,不容忽视的是中国货币市场隔夜利率的交易规模远远超7天期利率①,隔夜利率具有更加显著的市场性。

易纲(2022)指出,中国建设现代中央银行制度要借鉴有益的国际经验,吸取他国央行的教训。在利率调控操作目标的国际实践上,美联储、欧洲央行、日本银行等发达经济体央行在正常利率时期均以货币市场隔夜利率作为核心的货币政策操作目标,如美联储的有效联邦基金利率(EFFR)和欧洲央行的无抵押隔夜拆借利率(EURIBOR O/N)。在国际金融危机爆发后量化宽松(QE)的主旋律下,隔夜利率仍然是发达经济体央行最重要的操作目标,数量操作则是属于第二位的操作目标(徐忠,2018;李宏瑾,2019)。即便是采取非常规的中长期利率调控如日本的收益率曲线控制(YCC)②,其中一个重要目的也是将隔夜拆借利率维持在超低水平。在经济形势发生转变后,日本银行便择机退出了YCC,再度回归到以隔夜利率作为唯一货币政策操作目标的框架。不同于发达经济体央行非常规货币政策的背景,中国目前存在的“MLF利率锚定LPR①”主要立足于利率“两轨并一轨”仍未完全实现、短端利率向中长期利率的传导存在诸多约束,在实际上可能是为提高货币政策调控效率设置的过渡性制度安排。综合相关研究、国际实践经验及中国货币市场利率实际等,未来在利率市场化完全实现后,货币市场隔夜利率较宜作为未来中国利率调控的操作目标。

(二)利率调控操作目标类别的选择与培育

尽管隔夜货币市场利率较宜作为中国利率调控的操作目标,但在具体的隔夜利率类别上国内学界仍未形成统一的意见。相关研究主要聚焦在上海银行间同业拆借利率(SHIBOR)、银行间质押式回购利率(R)及银行间存款类机构质押式回购利率(DR)等三种利率。

有学者围绕市场性、基准性、可测性等,重点探讨了SHIBOR作为操作目标的可行性,并深入分析了利率走廊对SHIBOR的调控作用(侯合心和李义举,2015;高惺惟和谷牧青,2016)。还有学者立足货币政策规则,通过采用非参数估计和TVP-SV-VAR等实证方法,从利率间的联动性和相关性等方面验证了SHIBOR作为货币政策操作目标的有效性(陈汉鹏和戴金平,2014;何德旭和余晶晶,2019;吕昊旻和李成,2020)。与此同时,也有学者指出学界对SHIBOR缺陷的探讨还不够深入(汪洋和刘腾华,2021)。值得关注的是,与SHIBOR性质类似的LIBOR(伦敦银行间同业拆借利率)在国际金融危机期间被操控过。主要经济体已纷纷停止使用LIBOR并采用其他利率替代LIBOR,如美国采取有担保的融资利率(SOFR)替代了美元LIBOR。由于报价利率作为事前利率,与实际成交的利率可能差异很大,加之报价利率本身具有被操纵的可能,央行往往对其难以形成有效的监管。在国际实践中发达经济体央行均以事后成交利率作为操作目标,尚未有一家央行将报价利率作为操作目标。相较R以及DR,SHIBOR同样具有报价利率所存在的缺陷,其实际可控制性仍然不足,并不宜作为中国利率调控的操作目标。

考虑到相关性和市场性等因素,有学者提出银行间隔夜回购利率(R001)更宜作为基准利率(张俊和王晓莹,2016)。通过构建VAR模型进行实证检验,刘义圣和王春丽(2019)验证了银行间存款类机构隔夜回购利率(DR001)是作为基准利率的最优指标。钟山等(2023)通过对DR001及R001的逐笔交易数据进行实证检验,验证了DR001的波动性明显低于R001。还有学者通过对比分析和实证检验,验证了DR001作为货币政策操作目标在波动性和市场性方面优于其他利率(元惠萍等,2018;汪洋和刘腾华,2022;张劲帆和郭云瀚,2023)。在总体上,多数学者认为DR001更宜作为未来中国利率调控的操作目标。虽然R的交易对象较DR广泛一些②,但DR更加适应中国以间接融资为主的金融体系,且存款类机构通常较非存款类机构具有更加充足的抵押品。中国人民银行在《参与国际基准利率改革和健全中国基准利率体系》白皮书③中着重指出DR有效剔除了交易参与者信用资质及抵押品资质的干扰。这从侧面反映了DR具有良好的抗干扰性。易纲(2021)指出未来应继续拓展和巩固DR在金融市场中的运用,将其培育成货币政策调控和金融市场定价的关键参考指标。此外,中国人民银行货币政策司还在《深入推进利率市场化改革》专栏①中进一步指出要持续培育DR成为货币市场基准利率。

综合已有研究、中国人民银行的改革趋向以及中国金融的实际,DR更宜作为未来中国在价格型货币政策框架下进行利率调控的操作目标。截至2023年12月,DR交易总量占R总量的比例为55.77%。从交易规模来看,未来DR在中国金融市场中的基准性还有进一步夯实的空间。为将DR001打造成未来中国利率调控的操作目标,还需要在金融市场和政策支持等方面加快对DR的培育。在金融市场方面,未来如何扩大DR的应用范围、增强DR的市场认可度、提升DR的流动性等还有待进一步研究。在政策支持方面,未来如何进一步优化DR的统计和发布机制、构建针对DR进行监测和评估的有效机制、推出与DR相匹配的风险管理工具等也有待进一步探讨。

四、价格型调控方式下利率调控模式的选择与完善

完善的利率调控机制是央行实现货币政策目标的重要支撑,采取符合中国国情的利率调控模式,是货币政策顺利实现由量向价转变的重要标志。一般而言,没有放之四海而皆准的利率调控模式。即便是同一种利率调控模式,在不同时期也各具特点。无论采取何种利率调控模式都需要根据经济形势的变化进行优化。学界围绕当今主流的利率调控模式以及利率走廊的关键要素等对未来中国利率调控模式的选择与进一步完善进行了探讨。

(一)中国未来利率调控模式的选择

自20世纪80年代末以来,发达经济体央行的货币政策相继实现了由数量型向价格型的转变,形成了两种主流的利率调控模式。一种是以美联储为代表的以公开市场操作为主的调控模式,对应了以直接融资为主的金融结构和相对完善的“公开市场一级交易商制度”。另一种则是以欧洲央行为代表的以利率走廊为主的调控模式,植根于欧元区以间接融资为主的金融结构。以公开市场操作为主的模式一般通过较高频率的公开市场操作调节整个同业拆借市场的流动性从而影响利率波动,而以利率走廊为主的模式则通过调整利率走廊上下限影响市场预期,并辅之以更低频率的公开市场操作来引导利率波动。

李宏瑾(2013)指出公开市场操作模式与利率走廊模式之间相辅相成。在国际实践中,美联储在金融危机的背景下开始对准备金付息后形成了以再贴现率为上限、以超额存款准备金利率(IOER)为下限的隐性利率走廊,而欧洲利率走廊机制的正常运行也离不开公开市场操作的配合。一些学者提出采取公开市场操作和利率走廊相结合的方式更有利于引导货币市场利率,构建利率走廊和公开市场操作结合的货币政策框架的效果最佳(Kü?ük et al.,2016;Chang et al.,2021)。目前学界对中国未来采取价格型货币调控方式已基本达成共识,并对未来中国价格型货币政策调控模式的选择进行了深入探讨。

有学者指出利率走廊在一些经济体时断时续,加之多数国家仍保留了传统准备金制度而非实行“零准备金制度”导致这一模式推广范围有限,中国可能尚未具备实行利率走廊机制的必要条件(李扬,2016)。在准备金制度设计上,有学者指出未来中国应采用自愿储备制度,舍弃传统的法定存款准备制度,将存款准备金利率作为中国利率走廊机制的下限(官慧和刘义圣,2016)。还有研究指出实施利率走廊的要求较为严格,未来中国需要逐步过渡到采用完善的利率走廊机制(季伟,2016)。中国人民银行的研究人员对利率走廊机制的研究结论较为一致。中国人民银行长沙中心支行课题组和肖杰(2015)提出以利率走廊为主的调控模式更适合中国。中央银行进行公开市场操作将增强利率走廊调控的效果,未来中国应在现有制度上围绕利率走廊设计符合国情的利率调控模式(李宏瑾,2013)。徐忠(2017)和牛慕鸿(2018)从利率走廊体系的基本组成、利率走廊各关键要素的功能等对利率走廊机制的机理进行了深入分析,并指出支付系统的进步是利率走廊机制推出的重要基础,且利率走廊的形成与“零准备金”制度没有必然联系。未来中国应持续打造宽度合理的利率走廊机制,探索利率走廊与公开市场操作结合的方式(中国人民银行办公厅课题研究小组,2020)。从2015年到2023年,中国人民银行发布的36个季度的《货币政策执行报告》中,2次提及要探索实施利率走廊机制,30次提出要发挥SLF利率的利率走廊上限功能。这表明,中国人民银行已将利率走廊机制作为未来重要的备选利率调控模式。

(二)中国式利率走廊机制的完善

当前中国货币政策调控呈现量价并存的格局,在数量型货币政策调控效力逐渐下降的同时,价格型货币政策调控机制尚未完全建立起来。在过渡时期,中国货币政策调控面临“量价双失效”的局面(郭豫媚等,2016),货币的数量目标和价格目标难以兼得(刘金全和张龙,2019)。尽管中国已形成以隔夜SLF利率为上限、以IOER为下限的“利率走廊架构”,央行也将利率走廊机制作为备选的利率调控模式,但当前中国利率走廊的建设仍面临诸多不足。有学者认为当前中国利率走廊过宽,作用有限(杨美超和温彬,2023)。还有学者指出中国现行的“利率走廊架构”还面临存贷款便利机制尚未建立、隔夜货币市场利率波动幅度过大、基准政策利率和操作目标尚未确立等一系列问题(汪洋和刘腾华,2022)。一般而言,利率走廊根据形态特点分为正常利率下操作目标锚定基准政策利率的常规利率走廊机制、非常规的天花板系统和地板系统①,根据是否对称分为非对称型利率走廊和对称型利率走廊②。国际金融危机后,由于QE下的非常规货币政策导致市场流动性过剩,采取常规利率走廊模式的经济体纷纷转向了强化利率走廊下限的地板系统,在抑制资金配置效率和市场活跃度的同时也加大了货币政策正常化难度(巴曙松和尚航飞,2015;李宏瑾,2022)。

目前中国正常货币政策空间充足,稳健适度、不搞“大水漫灌”是货币政策主基调,地板系统显然不宜作为中国利率走廊的选项。为逐步建立正常利率下的常规利率走廊机制,未来中国人民银行还要积极探索以何种利率作为利率走廊下限以建立完善的存贷款便利机制,在实践中逐步探索存款准备金制度的完善方向、中国式利率走廊的合适宽度、货币政策操作目标与基准政策利率的锚定方式、隔夜货币市场利率的合意波幅。与此同时,在未来的中国式利率走廊调控模式下,若央行逐步过渡到以购买国债作为向市场注入流动性的主渠道,利率走廊如何与公开市场操作实现有机结合等问题还有待进一步分析。此外,在未来的利率走廊调控机制中,为更好地引导市场预期、提高货币政策执行效率,是否要探索能够拟合货币政策操作目标DR运行轨迹的利率调控规则也值得进一步探讨。

五、价格型货币调控方式下利率传导机制的畅通

有效的市场化利率形成机制是决定货币调控方式能否顺利实现由量向价的重要一环,健全与价格型货币调控方式相适应的利率形成机制的核心在于持续推进利率市场化。与此同时,在由量向价转变的过渡时期,利率目标向市场传导机制的进一步畅通需要依托利率市场化配套改革的有效推进。对此,学界立足中国经济的实际,对中国利率市场化的路径及配套改革进行了深入探讨。

(一)中国式利率市场化的路径选择与难点

利率市场化是推动市场经济发展的关键,发达经济体已相继完成利率市场化改革。一些新兴市场经济体如印度、俄罗斯等也在积极推进利率市场化进程。有学者依据国际经验指出利率市场化始终与金融市场发展及全球金融大局密切相关,在推动利率市场化的过程中,应根据国际经济形势进行调整(刘金山和何炜,2014;易宪容,2015)。利率市场化改革的方式包括渐进式和激进式,国内学界普遍认为激进式改革的长期效果不确定,渐进型的模式将是中国利率市场化的理性选择(戴金平和张成祥,2014;王国刚,2014;谭语嫣等,2017)。由于货币市场利率已基本实现市场化,信贷市场利率离完全实现市场化仍有不小的差距,信贷市场将是未来中国打破“利率双轨制”的关键领域。一些学者认为未来应逐步放开对存贷款利率的管制,适当减少非市场化政策工具的运用(陈勇和舒茜,2016;刘忠璐,2017)。中国人民银行货币政策司(2022)则进一步指出中国利率市场化改革的深入要推动贷款利率和存款利率进一步市场化。

LPR改革①被视为近年来中国利率市场化改革取得重大突破的标志性事件。学界从不同角度对LPR改革的宏微观效应进行了探讨。在宏观效应方面,一些学者通过引入全局博弈理论、构建DSGE模型和采用TVP-VAR模型等,验证了LPR改革增强了对价格水平的逆周期调节作用及实体经济抵御风险的能力,提升了金融系统的稳定性(殷红等,2024;徐明文和刘义圣,2024a)。还有学者通过理论分析和DSGE模拟仿真等方法,验证了LPR改革对提升利率传导效率具有积极作用(陆军和黄嘉,2021;徐宁等,2024)。在微观效应方面,部分学者采用DID模型和事件研究法,验证了LPR改革通过降低信息不对称和加剧银行竞争等方式缓解了企业的融资约束、降低了银行间的利差(郭红玉和皓星,2023;徐明文和刘义圣,2024b)。与此同时,也有学者指出LPR改革将影响商业银行风险水平,仅通过LPR改革还难以完全疏通利率传导渠道(刘妍等,2022)。还有研究表明,LPR改革没有考虑信用扩张结构的动态变化,在改革后利率传导机制存在错配(周凯和刘达禹,2021)。

从政策工具的性质来看,MLF为金融机构向央行申请的有抵押贷款,在本质上也是央行对金融机构的再贷款。再贷款通常被视为数量型政策工具,加之MLF利率调整频率有限①,在其基础上加点形成的LPR灵活性有待提高。与此同时,MLF的市场影响力还相对有限②。此外,由于存款基准利率仍是存款利率的锚,LPR改革在现阶段仍未从根本上打破“利率双轨制”。商业银行的内部资金转移定价(FTP)机制是央行货币政策由市场利率(如货币市场利率和国债收益率)向存贷款利率传导的重要载体。目前中国多数商业银行在市场利率和存贷款利率方面存在两个不同的FTP机制,降低了利率在市场中的传导效率(徐忠和李宏瑾,2019;张吉光,2022)。未来在货币政策逐渐由量向价过渡的过程中,如何在恰当的时机取消存款基准利率、建立更加市场化的存贷款FTP机制、将市场利率与存贷款利率两条FTP曲线合并成一条曲线、推动信贷市场利率的形成完全市场化仍然是未来中国继续推进利率市场化、完善利率形成机制的难点。

(二)中国式利率市场化的配套改革

党的二十届三中全会指出要加快完善现代中央银行制度,畅通利率传导机制③。利率市场化是市场经济进一步发展的必然要求,其配套改革的推进将有效提升利率传导效率,将为货币调控方式顺利实现由量向价的转型提供重要支撑。由于利率市场化是一项复杂的系统化工程,利率市场化改革的深入不仅需要金融领域全力推动,也需要财政等其他领域共同发力。

金融市场和金融机构方面。徐忠(2018)指出金融市场深度有限是影响中国利率传导效率的重要原因。有学者进一步提出中国应在金融稳定的前提下提高金融市场的深度,加快直接融资市场的发展、引导和商业银行提高市场化运作程度(张远,2019;黄晶,2020)。除了发展直接融资市场,吴兵(2018)认为持续提升金融市场成熟度是破解利率传导机制堵点的关键,未来应滤除民营企业高于国有企业约束的相关制度。与此同时,为打破市场分割,未来应不断培育市场化定价基准(强静等,2018;钟山等,2023)。部分学者还强调应界定政府与金融机构的责任,促进僵尸企业出清(周文婷和冯晨,2022;许家云等,2023)。还有学者认为未来市场化利率传导机制的完善离不开金融机构自主定价能力的提升(李斌,2014;徐忠和李宏瑾,2019)。在确保不发生系统性金融风险的基础上,应完善金融机构市场化退出机制(黄佳琳和秦凤鸣,2020)。

金融监管方面。完善的金融监管为价格型货币政策调控方式的实施提供良好的市场环境,刘冲等(2022)认为金融监管政策的调整对利率传导具有显著影响。鉴于利率市场化可能导致商业银行和其他金融机构面临多重风险,有研究指出未来中国应加强存款保险制度建设,增加金融监管的灵活性(冯兴元和聂日明,2015;孙艳,2016)。与此同时,还有学者提出应完善信用评价体系的建设,加强债券市场的评级监管和信用监管(何德旭和余晶晶,2019;韩思达和陈涛,2022;孙少岩等,2022)。鉴于利率市场化改革的复杂性,部分学者提出为降低银行业的风险水平,未来应探索利率市场化与宏观审慎监管的协调机制(蒋海等,2018;顾海峰和于家珺,2023)。为降低表外业务对货币政策调控效果的影响,明明和周成华(2018)提出未来中国应坚持表外业务监管不松,适度放松表内信贷创造约束。

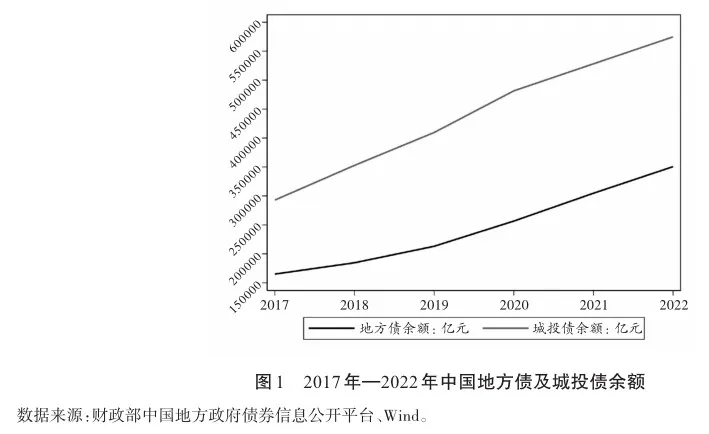

财政方面。中央财政方面,张远(2019)认为中国利率“双轨合一”首先要解决财政政策与货币政策不能有机匹配的问题。与此同时,还有学者指出利率市场化改革的深入还要加强国债市场的建设,健全国债收益率曲线(林木材和牛霖琳,2020;易纲,2021;李雪和郭俊余,2022)。地方财政方面,地方融资平台及地方国企提供的隐性担保可能会影响金融机构贷款利率定价和资源配置效率。软预算约束的存在导致货币政策的总基调难以由松到紧,国企及地方融资平台等国有部门对利率的敏感性较低,中国利率传导渠道呈现“半边通畅、半边阻塞”的特征(徐忠,2018;何德旭和冯明,2019)。在完善金融市场的同时推动软预算约束问题的解决,价格调控方式才能得到有效实施(郝冬冬等,2018)。近年来,各地地方债及城投债的余额呈现持续上升态势。根据图1,从2017年到2022年,中国地方债余额从16.51万亿元增加到35.07万亿元,而城投债余额则由29.29万亿元增至57.48万亿元。在资金来源相对单一的条件下,发行地方债及城投债在未来仍可能被不少地方政府作为项目融资的主要方式。为在防范偿债风险的同时推动利率市场化,未来中央及地方政府需要加强对重点融资平台的监管、打破预算软约束,发挥财政政策在结构调整中的引导作用、提升地方政府财权和事权的匹配度,推动地方融资平台向市场化运作方向转型。

六、结论与展望

在经济转向高质量发展的同时,中国正不断深化经济金融各领域改革,加快推进金融强国的建设。推动货币政策调控方式的转变,是完善央行现代货币政策框架、促进金融助力实体经济实现高质量发展的重要一环。通过以基础货币投放机制、价格型货币政策操作目标、利率走廊、利率传导机制等利率调控机制的核心组成部分作为切入点,本文对已有文献进行了梳理,对代表性研究进行了归纳。在上述基础上,本文认为未来可在以下方面进行深入或拓展。

第一,中国人民银行主动向市场投放基础货币比例的增加及货币政策的自主性的提升,为中国货币政策调控方式的转型提供了更加充分的条件。尽管以在二级市场购买国债作为未来中国基础货币投放主渠道已成为学界相对普遍的观点,但目前中国国债的发行规模以及央行持有国债的比例仍然较低。对于国债成为未来中国基础货币注入主渠道的实现路径、债券市场深度的提升、央行持有国债规模的合意值和相应的期限结构,以及基础货币注入主渠道转向购买国债后在宏微观等不同层面的影响将是未来研究重点及难点。

第二,综合已有研究、中国人民银行的改革趋向以及中国金融的实际,货币市场利率中的DR有望成为中国利率调控的操作目标。LPR锚定MLF利率的方式可能是一种过渡性制度安排,SHIBOR存在事前报价利率的缺陷,不宜成为操作目标。为将DR培育成操作目标,未来应如何进一步提升DR的市场基准性和流动性,采取何种策略进一步优化DR的统计、发布、监测和评估机制,如何推出与DR相匹配的风险管理工具等重要问题仍有待进一步探讨。

第三,利率走廊机制是未来中国探索完善价格型货币政策调控机制的主要方向。中国现行利率走廊架构面临诸多不足,地板系统不宜作为中国探索利率走廊方向。在正常利率的环境之下对常规利率走廊机制进行完善过程中,利率走廊的合适宽度、操作目标与基准政策利率具体的锚定方式、隔夜货币市场利率的合意波幅等问题还有待深入研究。与此同时,中国式利率走廊与公开市场操作如何实现有机结合,未来在利率走廊机制中是否要探索能够拟合操作目标DR运行轨迹的利率调控规则等也值得进一步分析。

第四,系统推进利率市场化是健全与价格型货币调控方式相适应的利率形成机制的关键。LPR改革总体上在提升金融系统稳定性、降低企业融资成本等多个方面具有积极作用。但LPR具有一定的欠灵活性,加之存款利率仍锚定存款基准利率,LPR改革尚未从根本上打破“利率双轨制”。在采取渐进式的方式推动利率市场化的过程中,如何在恰当的时机取消存款基准利率、建立更加市场化的存贷款FTP机制、将市场利率与存贷款利率两条FTP曲线合并成一条曲线、推动信贷市场利率的形成完全市场化仍有很大的研究空间。

第五,为提升价格型货币调控方式下利率的传导效率,促使价格型货币调控方式得到有效实施,未来中国利率市场化的实现需要在金融、财政等领域共同发力。金融市场分割的打破、金融机构自主定价能力的增强、金融监管的强化、国债收益率曲线的完善、软预算约束的破除等,均是利率市场化配套改革的重要方向。为在防范偿债风险的同时,持续推动利率市场化改革进程,如何提升地方政府财权和事权的匹配度、推动地方融资平台向市场化运作的方向转型等问题仍需要进行深入研究。

参考文献

巴曙松、尚航飞,2015,“利率走廊调控模式的演进、实践及启示”,《现代经济探讨》,第5期,第5-10页。

陈汉鹏、戴金平,2014,“Shibor作为中国基准利率的可行性研究”,《管理世界》,第10期,第37-46页。

陈勇、舒茜,2016,“中国市场化与非市场化货币政策工具有效性比较——基于VAR模型的实证分析”,《经济体制改革》,第1期,第150-155页。

戴金平、张成祥,2014,“我国渐进式金融改革:发展与修正”,《南开学报(哲学社会科学版)》,第5期,第49-57页。

邓海清、陈曦,2015,《再造央行4.0——新常态下的中国金融改革顶层设计》,北京:社会科学出版社。

邓伟、袁小惠,2016,“中国货币政策创新工具:产生、比较与效果分析”,《江西财经大学学报》,第4期,第23-30页。

丁尚宇,2023,“中国基础货币投放的宏观经济效应变化——基于TVP-VAR模型的实证研究”,《宏观经济研究》,第11期,第14-24+ 127页。

方芳,2020,“现代中央银行制度的“现代性”如何体现”,《人民论坛》,第28期,第91-93页。

冯兴元、聂日明,2015,“中国金融体制的问题与改革”,《学术界》,第5期,第34-48页。

高惺惟、谷牧青,2016,“利率市场化对我国货币政策操作目标的影响”,《财经科学》,第12期,第35-46页。

顾海峰、于家珺,2023,“宏观审慎、货币政策与银行贷款竞争的风险效应”,《统计研究》,第11期,第53-67页。

官慧、刘义圣,2016,“利率走廊模式的国际比较与我国现实选择”,《亚太经济》,第6期,第38-42页。

郭栋,2020,“国际基准倾斜演变与LPR新机制评测研究”,《金融理论与实践》,第4期,第1-9页。

郭红玉、皓星,2023,“LPR改革、息差收窄与银行利润——基于事件分析法与面板门槛模型”,《金融论坛》,第2期,第14-24页。

郭豫媚、陈伟泽、陈彦斌,2016,“中国货币政策有效性下降与预期管理研究”,《经济研究》,第1期,第28-41+83页。

郭豫媚、戴赜、彭俞超,2018,“中国货币政策利率传导效率研究:2008-2017”,《金融研究》,第12期,第37-54页。

韩思达、陈涛,2022,“债券利率向银行贷款利率的传导机制研究”,《国际金融研究》,第5期,第64-74页。

郝冬冬、王晓芳、郑斌,2018,“数量调控还是价格调控——新常态下货币政策调控方式选择研究”,《财贸研究》,第6期,第47-57页。

何德旭、冯明,2019,“新中国货币政策框架70年:变迁与转型”,《财贸经济》,第9期,第5-20页。

何德旭、余晶晶,2019,“中国货币政策传导的现实难题与解决路径研究”,《经济学动态》,第8期,第21-39页。

何德旭、张捷,2016,“金融经济周期下的中央银行资产负债表策略”,《郑州大学学报(哲学社会科学版)》,第1期,第50-56页。

侯合心、李义举,2015,“Shibor隔夜利率作为中国货币政策中介变量的实证分析”,《财经科学》,第11期,第1-11页。

黄佳琳、秦凤鸣,2020,“银行业竞争、市场化利率定价与利率传导效率”,《经济评论》,第1期,第112-130页。

黄晶,2020,“货币政策的利率传导机制及其有效性研究”,《云南财经大学学报》,第8期,第55-67页。

季伟,2016,“从公开市场操作到利率走廊”,《中国金融》,第5期,第26-27页。

蒋海、张小林、陈创练,2018,“利率市场化进程中商业银行的资本缓冲行为”,《中国工业经济》,第11期,第61-78页。

李斌,2014,“央行的利率调控机制与利率市场化”,《经济社会体制比较》,第1期,第31-41页。

李宏瑾,2013,“流动性效应、预期效应与中央银行利率操作”,《经济学动态》,第2期,第114-121页。

李宏瑾,2019,“货币政策两分法、操作(中间)目标与货币调控方式”,《金融评论》,第3期:第1-17+123页。

李宏瑾,2020,“利率并轨、风险溢价与货币政策传导”,《经济社会体制比较》,第5期,第35-44页。

李宏瑾,2022,“流动性过剩条件下的地板体系利率调控模式”,《金融评论》,第6期,第58-73+123页。

李俊生、姚东旻、李浩阳,2020,“财政的货币效应——新市场财政学框架下的财政-央行“双主体”货币调控机制”,《管理世界》,第6期,第1-25+241页。

李雪、郭俊余,2022,“中国货币政策向收益率曲线传导的有效性——兼论结构性政策工具组合”,《经济社会体制比较》,第1期,第77-90页。

李扬,2016,“中国暂不宜实施利率走廊调控机制”,《IMI研究动态》,2016年合辑,第2146-2148页。

梁红、余向荣,2017,“中国货币政策框架:走向新常态”,《新金融》,第7期,第4-10页。

林木材、牛霖琳,2020,“基于高频收益率曲线的中国货币政策传导分析”,《经济研究》,第2期,第101-116页。

刘朝阳、张祎、张璐,2024,“财政收支的货币效应:理论机制、经验证据及政策蕴含”,《金融经济学研究》,第4期,第121-141页。

刘冲、庞元晨、刘莉亚,2022,“结构性货币政策、金融监管与利率传导效率——来自中国债券市场的证据”,《经济研究》,第1期,第122-136页。

刘金全、张龙,2019,“‘多目标’下数量型与价格型货币政策工具的有效性对比研究——基于‘多指标’的量化分析视角”,《东北大学学报(社会科学版)》,第6期,第583-590+650页。

刘金山、何炜,2014,“我国利率市场化进程测度:观照发达国家”,《改革》,第10期,第20-27页。

刘姗、余升国,2017,“基础货币投放结构的宏观经济效应”,《商业研究》,第12期,第57-65页。

刘生福、韩雍,2019,“中国货币当局资产负债表结构与货币政策调控方式转变”,《统计研究》,第9期,第32-42页。

刘妍、孙永志、宫长亮、曾刚,2022,“LPR机制改革对商业银行盈利能力和风险承担的影响研究”,《国际金融研究》,第10期,第72-84页。

刘义圣、王春丽,2019,“我国新型货币政策工具影响下基准利率的选择——基于VAR模型的实证检验”,《福建论坛(人文社会科学版)》,第12期,第115-123页。

刘忠璐,2017,“存贷款市场竞争对货币政策信贷渠道的影响是非对称的吗——基于中国利率市场化改革的讨论”,《财贸研究》,第6期,第65-73页。

卢超、聂丽,2017,“我国货币政策实施条件变化及应对策略”,《经济纵横》,第6期,第123-128页。

卢庆芳、蔡超,2018,“论我国货币供给机制的变迁”,《经济问题探索》,第3期,第185-190页。

陆军、黄嘉,2021,“利率市场化改革与货币政策银行利率传导”,《金融研究》,第4期,第1-18页。

吕昊旻、李成,2020,“中央银行货币政策调控中间目标:货币供应量与市场利率比较”,《现代经济探讨》,第9期,第15-29页。

明明、周成华,2018,“当前我国利率传导机制问题”,《中国金融》,第21期,第29-31页。

牛慕鸿,2018,“利率走廊运行机理再认识”,《中国金融》,第9期,第25-27页。

彭振中、余珮、张搏,2018,“中国货币市场基准利率选择及培育研究——基于不同期限利率日频数据的实证分析”,《大连理工大学学报(社会科学版)》,第5期,第15-23页。

强静、侯鑫、范龙振,2018,“基准利率、预期通胀率和市场利率期限结构的形成机制”,《经济研究》,第4期,第92-107页。

史本叶、王晓娟、冯叶,2020,“流动性管理视角下中国货币政策工具有效性研究”,《世界经济》,第9期,第147-172页。

苏乃芳、李宏瑾,2023,“结构性货币政策:理论基础与政策效果”,《经济社会体制比较》,第1期,第32-43页。

孙少岩、张闪闪、吴尚燃,2022,“疏通货币政策传导机制的检验——来自债券利差的证据”,《财经科学》,第12期,第20-33页。

孙艳,2016,“货币政策有效性的制约因素与化解路径”,《人民论坛》,第5期,第106-108页。

谭语嫣、纪洋、黄益平,2017,“利率市场化改革对经济效率的影响”,《世界经济》,第4期,第3-28页。

汪洋、刘腾华,2021,“中国宏观调控的政策性目标利率选择——基于美联储的经验”,《江西师范大学学报(哲学社会科学版)》,第5期,第76-85页。

汪洋、刘腾华,2022,“经济双循环背景下中国利率走廊机制的完善:基于欧洲中央银行的经验”,《世界经济研究》,第11期,第3-17+ 135页。

王国刚,2014,“存贷款利率市场化改革的难点、路径选择和应对之策”,《金融评论》,第2期,第1-18+123页。

王凯,2017,“我国基础货币供应的稳定性研究”,《新金融》,第4期,第16-19页。

王少林、符号亮,2022,“融资成本能评价新型货币政策工具的有效性吗”,《南方经济》,第4期,第15-31页。

王少林、林建浩、徐淑一,2024,“基础货币投放渠道变迁对货币政策有效性的影响”,《管理评论》,第1期,第71-86页。

王永钦、吴娴,2019,“中国创新型货币政策如何发挥作用:抵押品渠道”,《经济研究》,第12期,第86-101页。

王宇、李宏瑾,2015,“利率市场化条件下的中央银行基准利率——兼论价格型货币调控机制”,《金融评论》,第2期,第43-56+ 124页。

王宇伟、彭明生、范从来,2018,“外汇发行、便利发行与中国的货币发行机制”,《学术月刊》,第11期,第45-53页。

吴兵,2018,“进一步完善利率传导机制建设”,《中国金融》,第20期,第43-45页。

项卫星、闫博,2020,“价格调控模式下中央银行基准利率选择”,《国际金融研究》,第12期,第23-32页。

肖崎、王迪,2016,“外汇占款下降对我国货币供给机制的影响研究”,《世界经济研究》,第8期,第15-22+135页。

徐明文、刘义圣,2024a,“利率市场化背景下LPR改革的宏观经济效应”,《江汉论坛》,第4期,第30-38页。

徐明文、刘义圣,2024b,“LPR改革缓解了企业融资难吗?——基于企业风险承担水平的准自然实验”,《经济问题》,第3期,第45-52页。

徐宁、丁一兵、刘文轩,2024,“中国渐进利率市场化改革的再探讨——基于LPR改革与利率完全市场化模拟的对比研究”,《经济体制改革》,第3期,第140-149页。

徐忠,2017,“中国稳健货币政策的实践经验与货币政策理论的国际前沿”,《金融研究》,第1期,第1-21页。

徐忠,2018,“经济高质量发展阶段的中国货币调控方式转型”,《金融研究》,第4期,第1-19页。

徐忠、李宏瑾,2019,“货币价格调控模式下政策目标利率的期限选择”,《国际金融研究》,2019,第3期,第3-12页。

许家云、方森辉、毛其淋,2023,“僵尸企业、信贷约束与中国出口升级”,《金融研究》,第6期,第113-131页。

杨美超、温彬,2023,“现代央行利率调控机制演变、工具选择逻辑及对中国的启示”,《新金融》,第9期,第57-63页。

杨雪峰,2023,“中国货币政策自主操作空间的历史考察:基于美联储货币政策周期的视角”,《世界经济研究》,第6期,第72-81+ 135页。

易纲,2021,“中国的利率体系与利率市场化改革”,《金融研究》,第9期,第1-11页。

易纲,2022,“建设现代中央银行制度”,《中国金融》,第24期,第9-11页。

易宪容,2015,“中国利率市场化改革的理论分析”,《江苏社会科学》,第2期,第1-10页。

殷红、张龙、吴安兵、张博,2024,“贷款市场报价利率的定价机制与宏观效应”,《管理世界》,第6期,第31-59+113+60页。

元惠萍、吴明州、刘堂勇,2018,“常备借贷便利与逆回购操作对货币市场利率的影响”,《财贸经济》,第7期,第65-80页。

张成思、刘瑶琚、王芳,2023,“国债流动性效应与财政货币政策配合机制”,《管理世界》,第5期,第9-25页。

张吉光,2022,“FTP定价效应:商业银行利率传导的实证研究”,《金融论坛》,第9期,第40-49页。

张劲帆、郭云瀚,2023,“中国银行间回购市场微观结构研究”,《金融研究》,第8期,第94-111页。

张俊、王晓莹,2016,“基于CAViaR模型的银行间质押回购利率风险研究”,《金融理论与实践》,第2期,第18-22页。

张平,2017,“货币供给机制变化与经济稳定化政策的选择”,《经济学动态》,第7期,第26-34页。

张启迪,2024,“我国基础货币投放机制的变迁、问题与建议——兼论央行购买国债的政策意图”,《当代经济管理》,第9期,第87-96页。

张若雪、全骐,2016,“我国基础货币投放与货币政策中间目标的不一致性研究”,《上海金融》,第1期,第33-37页。

张远,2019,“加快推进利率“双轨”合一”,《中国金融》,第5期,第33-35页。

赵建、李奇霖、冯素玲,2019,“货币供给、流动性波动与系统性金融风险——微观行为、宏观结构与传导机理”,《金融评论》,第6期,第15-35+120-121页。

中国人民银行办公厅课题研究小组,2020,“建设现代中央银行制度”,《中国金融》,第8期,第20-24页。

中国人民银行长沙中心支行课题组、肖杰,2015,“利率市场化背景下我国利率调控体系构建研究”,《金融监管研究》,第2期,第10-32页。

中国人民银行货币政策司,2022,“深入推进利率市场化改革”,《中国金融》,第19期,第20-21页。

钟山、林木材、洪智武,2023,“金融网络视角下的银行间市场基准利率体系与货币政策冲击传导”,《金融研究》,第6期,第20-37页。

周凯、刘达禹,2021,“信用扩张结构、LPR改革与利率市场化:一个理论分析框架”,《经济体制改革》,第6期,第120-126页。

周文婷、冯晨,2022,“僵尸企业的风险传染效应:基于供应链机制”,《世界经济》,第11期,第101-124页。

周璇、彭嘉俊、王飞、芦东,2021,“从财政主导转向货币政策工具:中国利率水平决定的转变”,《经济理论与经济管理》,第11期,第54-67页。

Bayoumi, M.T., Dell’Ariccia, M.G., Habermeier, M.K.F., Griffoli, M.T.M. and Valencia, M.F., 2014,“ Monetary Policy in the New Normal” , International Monetary Fund, 14(3): 1

Bindseil, U., 2016, “ Evaluating Monetary Policy Operational Frameworks” , Speech at the Jackson Hole conference on, Vol. 31.

Carlstrom, C.T., Fuerst, T.S., and Paustian, M., 2017, “ Targeting long rates in a model with segmented markets”, American Economic Jour? nal: Macroeconomics, 9(1): 20-42.

Chang, C.L., Fang, M. and Hong, B., 2021, “Impacts of Monetary Instruments on Overnight Spread under the Interest Rate Corridor Frame? work: Evidence from China”, Business Process Management Journal, 27(6): 1822-1835.

Jones, C. and Kulish, M., 2013, “Long-term Interest Rates, risk premia and Unconventional Monetary Policy” Journal of Economic Dynamics and Control, 37(12): 2547-2561.

Kü?ük, H., ?zlü, P., Talasl?, ?.A., ünalm??, D. and Yüksel, C., 2016, “Interest Rate Corridor, Liquidity Management, and the Overnight Spread”, Contemporary Economic Policy, 34(4): 746-761.

Lee, J., 2016, “Corridor System and Interest Rates: Volatility and Asymmetry”, Journal of Money, Credit and Banking, 48(8): 1815-1838.

Rubio, M., 2016, “Short and Long-term Interest Rates and the Effectiveness of Monetary and Macroprudential Policies” , Journal of Macro? economics, 47: 103-115.

Turner , P., 2014, “The Exit from Non-conventional Monetary Policy: What Challenges?”, BIS Working Paper, 448.

The Transformation of China’s Monetary Policy Regulation in the Stage of High-quality Development: Review and Prospects

Wang Yang Liu Tenghua Cao Qing

Abstract: Currently, China is actively exploring the construction of a central bank system that conforms to Chinese path to modernization, and improving the macro-control system that conforms to the national conditions.The transformation of mon? etary policy regulation is an important part of matching macro-financial regulation with the needs of high-quality economic development. This paper summarizes the relevant research on the transformation of China’s monetary policy regulation from the base money injection mode, eestablishing the operational target of price based monetary policy, improving the regulatory mechanism of price based monetary policy, optimizing the market-oriented interest rate formation and transmission mecha? nism , and systematically summarizing the representative research. At the same time, this paper analyzes the potential direc? tions for optimization direction of the main channel for injecting base money, the selection and cultivation of operational tar? get, the improvement of the China’s style interest rate corridor mechanism, the difficulties of China’s style interest rate mar? ketization, and the supporting reforms of China’s style interest rate marketization. The research shows that how to promote treasury bond as the main channel for the People’s Bank of China to put base money into the market in the future, how to fur? ther improve the market benchmark and liquidity of DR, optimize the statistical, publishing, monitoring and evaluation mecha? nism of DR, how to promote the organic integration of China’s interest rate corridor and public market operation, how to can? cel the benchmark interest rate of deposits and loans at the appropriate time, systematically promote the process of interest rate marketization, and establish a more market-oriented FTP mechanism of deposits and loans will be the focus and difficul? ties of future research.

Keywords: Monetary Policy Regulation Mode; Base Money; Operational Target; Interest Rate Corridor Mechanism; Interest Rate Transmission Mechanism

① 中国共产党第二十届中央委员会第三次全体会议公报,中国政府网,https://www.gov.cn/yaowen/liebiao/202407/content_6963409.htm。

① 货币政策执行报告,中国人民银行,http://www.pbc.gov.cn/zhengcehuobisi/125207/125227/125957/index.html。

① 数据来源:根据Wind和各国中央银行公开数据测算。

① 以2023年12月为例,以银行间质押式回购利率(R)为例,R001的交易规模高达123.80万亿元,占R总交易规模的比例达86.32%,是R007的8.20倍。

② 为尽早实现2%的通胀目标,修正QQE(量化质化宽松)及负利率的副作用,从2016年9月到2024年3月,日本银行采取了负利率、QQE与收益率曲线控制并行的货币政策框架,并将政策账户利率设定为-0.1%。

① MLF利率为央行中期政策利率,LPR以1年期及5年期为主。2020年第二季度《货币政策执行报告》指出“MLF利率→LPR→贷款利率”的传导机制已得到充分体现。

② R的市场交易者涵盖了存款类及非存款类金融机构。

③ 参与国际基准利率改革和健全中国基准利率体系,中国政府网,https://www.gov.cn/xinwen/2020-09/01/5538957/files/ f9f3df85d96443619d4bd569a0eaa657.pdf。

① 深入推进利率市场化改革,中国人民银行,http://www.pbc.gov.cn/redianzhuanti/118742/4657542/4662546/index.html。

① 在常规利率走廊机制中,基准政策利率处于利率走廊区间正中间或接近正中间,操作目标在利率走廊区间内围绕基准政策利率上下波动。地板系统和天花板系统均是利率走廊中的极端情形,地板系统指央行通过QE向市场注入大量流动性,同时通过利率走廊下限吸收市场流动性,市场利率接近利率走廊下限的情形;天花板系统指市场流动性趋紧,市场利率抬高接近于利率走廊上限的情形。在现实中,地板系统较天花板系统更为常见。

② Lee(2016)指出货币政策框架在实际执行中存在差异,完全对称的利率走廊在实现中几乎不可能存在。

① 中国人民银行在2019年8月启动了LPR形成机制改革,其核心在于LPR锚定MLF利率,由报价行在MLF利率的基础上加点形成,贷款利率则参照LPR。

① 以2023年为例,1年期MLF利率全年仅调整两次。

② MLF主要针对符合宏观审慎管理的商业银行及政策性银行。截至2023年12月末,MLF余额占央行总资产的比例为15.48%,占商业银行总负债的比例仅为1.71%。

③ 中国共产党第二十届中央委员会第三次全体会议公报,中国政府网,https://www.gov.cn/yaowen/liebiao/202407/content_ 6963409.htm。

(责任编辑:黄嘉)