数字技术采纳策略、技术差距与企业高质量发展

2025-01-30 00:00:00苏启林伍静苏晓华

南方经济 2025年1期

关键词:高质量发展

摘 要:数字技术改变了企业竞争基础,是企业高质量发展的核心驱动力。文章基于最优区分理论视角,识别了企业应对数字化趋势的趋同性和差异性的数字技术采纳策略,并鉴于技术阶段作为企业最优区分的情境要素,以美国行业为技术标杆,基于2010—2021年A股上市公司面板数据,实证分析不同数字技术采纳策略对企业高质量发展的影响效应及不同技术差距的作用机理。研究发现:(1)纳入数据要素后,测算得到的我国企业TFP显著提升,但多数行业的企业技术水平仍低于美国。(2)数字技术运用和数字技术创新均促进了企业高质量发展,且前者影响效应大于后者,二者对企业TFP的赋能效应在不同类型企业和行业中存在异质性。(3)数字技术运用缩小了企业与美国技术差距的同时促进了领先企业技术水平的进一步提升,而理论上认为的数字技术创新的作用效应尚未得到经验数据支持。(4)正向和逆向技术差距分别削弱和强化了数字技术采纳对企业高质量发展的赋能效应,而该效应在不同数字技术战略中呈现差异性:相较于数字技术运用,削弱效应在数字技术创新中更强,而强化效应却未能显著。

关键词:最优区分理论 数字技术采纳策略 中美技术差距 高质量发展

DOI:10.19592/j.cnki.scje.411135

JEL分类号:D21, D24, O33 中图分类号:F062.4, F273

文献标识码:A 文章编号:1000 - 6249(2025)01 - 141 - 18

基金项目:广东省自然科学基金面上项目“上市公司实施双重股权制度行为研究:动机、方式和企业绩效”(2021A1515011729);国家自然科学基金项目“制度理论视角下的社会创业:从诱发到实现”(71872074)。

一、引 言

企业高质量发展指的是企业追求高水平、高层次、高效率的经济价值和社会价值创造,以及塑造卓越的企业持续成长和持续价值创造素质能力的目标状态或发展范式(黄速建等,2018)。其能够扩大市场,提高资源利用效率,引领和带动其他产业的发展,是实现经济可持续增长和转型升级的关键。随着数字技术的快速发展,越来越多的企业以不同方式对数字浪潮作出战略性反应,数字技术的引入对企业高质量发展的赋能效应已达成普遍共识(赵宸宇等,2021;Xu and Guan,2022;谢谦和郭杨,2022;黄勃等,2023),但鲜有研究系统地关注和理解企业采纳数字技术的复杂组织动机。

对于企业尤其是上市公司而言,可能为了顺应合法性压力而作出策略性的数字技术战略行为(Liu et al.,2023)。若一家上市公司不对数字技术作出回应,在政府及相关利益者眼中,它可能被视为“陈旧的技术落后者”。那么,在这种情形下,企业如何做才能够保持与其他企业趋同?一种常见的反应是在年报中披露有关数字技术的策略性线索和叙述(Van Knippenberg et al.,2015;Liu et al.,2023)。此外,企业还会通过数字技术创新来响应数字化趋势以凸显其差异化特色,并最终通过实质性地运用数字技术来提升运作效率(Forman and Van Zeebroeck,2019)。但数字技术创新是一种不确定性高和强调长期回报的创新活动,而企业通常倾向于投资短期回报的项目以降低风险(Schuster et al.,2020)。也就是说,企业数字技术创新战略背后的“差异化”动机与数字技术策略性运用背后的“趋同性”动机往往是矛盾的,二者之间的张力被称为“最优区分”问题(Zhao et al.,2017)。如何有效采用数字技术战略,平衡差异性和趋同性之间的张力成为企业高质量发展的一个重要的战略性问题。在最优区分理论中,情境分析尤为重要,但已有研究大多从中介效应视角探讨数字技术对企业高质量发展的作用机制(李治国和王杰,2021;赵宸宇等,2021;Xu and Guan,2022)。而技术阶段、行业发展状态等作为企业最优区分的重要情境要素(买忆媛等,2023),技术水平尤其是企业技术差距如何作用于数字技术赋能企业高质量发展,尚未有研究涉及。进一步地,学者们在探讨行业(企业)技术水平时,通常以国内行业企业作为“标杆”并以均值作为划分依据(伏玉林和苏畅,2013;徐建斌等,2023),这种做法往往难以有效识别企业不同技术态势。

为此,本文基于最优区分理论视角,实证分析了企业数字技术采纳(运用和创新)的两种战略行为对企业高质量发展的异质性赋能效应以及不同技术态势的作用机理。就研究所及,本文边际贡献如下:(1)已有研究基于二元虚拟变量、文本挖掘、专利等方式刻画数字技术,本文运用最优区分理论识别了企业不同数字技术战略,厘清了既有数字技术测量指标存在内涵界定模糊且不一致的现象。(2)本文以技术阶段作为企业最优区分的情境因素,将企业技术差距嵌入数字技术与高质量发展的研究框架,明晰不同技术态势如何协调配置数字技术战略。并以美国各行业为参照系,识别出不同类型技术态势(逆向和正向技术差距)。(3)本文将数据要素纳入企业全要素生产率测度,并予以对比,以便更准确地评估企业生产效率,帮助企业更好地把握数据的效益和潜力。

二、理论分析

(一)数字技术采纳与企业高质量发展

数字经济时代下,数据要素和数字技术对经济高质量发展的促进作用已得到广泛认可(谢谦和郭杨,2022;黄勃等,2023;刘国武等,2023)。在外部供应链方面,数字技术提升了企业数据处理能力,客户服务质量和响应速度得到进一步提升,生产与服务水平之间的差距得以缩小(Doan et al.,2020),这有助于提升企业市场竞争力。与此同时,数字技术打破了传统协同创新所面临的时空约束,在网络化协作模式下企业智力活动和新知识的产生将更为频繁(Berger et al.,2021),为企业持续成长注入新动力。在内部经营方面,数字技术提升了生产过程的自动化和人力资源管理的智能化,进而优化企业内部资源配置效率(Goldfarb and Tucker,2019)。

基于最优区分理论思想,可将数字技术采纳划分为技术运用与技术创新两类,二者对企业高质量发展的影响存在一定差异。一方面,数字技术运用集中体现在企业年报中披露的数字技术信息情况,披露的相关信息越多意味着企业将更多资源投入到数字技术运用上,进而构建了一个更加完善的数字化环境。同时,数字技术的运用倒逼企业开展人才培养和技能提升活动,提高组织运营效率(谢谦和郭杨,2022),进而提升企业全要素生产率。另一方面,数字技术创新强调企业为寻求差异化竞争优势而进行实质性创新,包含技术的研发、采用和价值形成。通过数字技术创新,企业不仅可以开发出具有更强竞争力的新产品、新服务来提高市场占有率,而且可以使生产制造向生产自动化、高效化和智能化转变(Doan et al.,2021),通过拓展产品的销售渠道、交易方式和市场定位,催生新的商业模式(陶锋等,2023),进而提升企业价值创造能力。总的来说,数字技术的运用和创新存在两点显著差异:一是关注的侧重点不同,前者着重考察企业对数字技术的重视程度和资源投入情况,后者关注企业如何应用数字技术来推动创新,显然后者更能提升企业创新能力。二是作用范围和结果不同,前者为企业数字化发展提供支持和引领,作用于企业内部;后者目的是提升企业生产率和竞争力,作用于企业内外部。显然数字技术创新对企业高质量发展的影响力度更强,范围更广。由此提出:

假设H1a:数字技术采纳(运用和创新)会显著促进企业高质量发展。

假设H1b:相比于数字技术运用,数字技术创新对企业高质量发展的赋能效应更强。

(二)数字技术采纳、技术差距与高质量发展

数字技术采纳会影响企业技术水平,进而作用于企业间技术差距。首先,依据熊彼特的技术创新理论,数字技术为企业提供了更多的创新工具和手段(王文娜等,2023)。例如,云计算和协作工具能够帮助企业实现更高效的团队合作和创新管理;大数据分析技术助力企业更好地了解市场需求和行业趋势,从而有针对性地进行产品创新和技术优化。其次,根据开放式创新理论(Chesbrough,2006),数字平台促进了行业间业务交叉、数据联通和运营协同(洪银兴和任保平,2023),这为企业开展开放式创新提供了便利,有助于提升企业的技术水平。例如,微软与通用电气(GE)合作开发了Predix平台,利用云计算和物联网技术来提升工业生产效率和产品性能。最后,根据资源基础理论观点,技术能力是企业竞争优势的重要来源(Nelson,1991)。数字技术能力作为企业构建差异化战略的关键因素,有利于企业获取、整合和利用信息与知识,助力企业在创新活动中获得竞争优势(何建笃和孙新波,2022)的同时,提高企业生产与管理效率,释放更多资源用于研发投入,进而增强企业技术实力。

在现实中,企业技术水平参差不齐,不同企业对数字技术发展契机的捕捉能力也存在差异。本文以美国行业作为参照系,将企业技术水平区分为正向技术差距(落后美国)和逆向技术差距(领先美国)两类。对于技术落后企业来说,数字技术采纳助力其技术水平提升,表现在企业可运用数字技术缩小与美国的技术差距。对于技术先进的企业来说,数字技术采纳无疑是“锦上添花”,其加速了企业产品更新迭代和技术改进,进而巩固技术优势。由此提出:

假设H2a:数字技术采纳能够助力落后企业缩小技术差距,即对正向技术差距影响显著为负。

假设H2b:数字技术采纳能够进一步推动先进企业技术水平提升,即对逆向技术差距影响显著为正。

企业数字技术采纳策略的最优区分受技术阶段、行业发展等情境因素影响,对此企业需要依据不同情境对趋同性和差异性策略进行协调配置(Zhao et al.,2017)。通常来说,随着技术差距的扩大,企业获得并应用先进数字技术的难度越来越高,更难以享受到数字技术红利和技术溢出效应,进而阻碍企业高质量发展。也就是说,现有技术水平是影响企业有效应用数字技术的重要因素(Sorbe et al.,2019)。依据技术溢出理论,对于技术落后企业,其技术应用和创新能力相对较弱,普遍面临先进技术与技术接受能力之间的矛盾,体现为技术差距削弱了数字技术采纳对企业高质量发展的提升作用。对于技术领先企业,其拥有较强的吸收能力和创新能力,开发和利用数字技术是技术水平持续提升的催化剂,能有效地助推企业高质量发展。需要强调的是,技术创新相对于技术运用具有投入周期长、过程复杂、风险大等特点,其对于企业的技术接受能力要求更高。也就是说,企业若要通过数字技术创新来拓展技术边界,则需要具备较高技术能力(王宏鸣等,2022)。相反地,通过对数字技术的引入与运用,企业可以在短期内快速改善业务流程、提高资源配置效率,且对企业技术能力要求较低。由此提出:

假设H3a:对于技术落后企业,正向技术差距削弱了数字技术采纳对企业高质量发展的赋能效应,且相比于数字技术运用,其在数字技术创新与高质量发展关系中的削弱作用更强。

假设H3b:对于技术先进企业,逆向技术差距增强了数字技术采纳对企业高质量发展的赋能效应。

三、研究设计

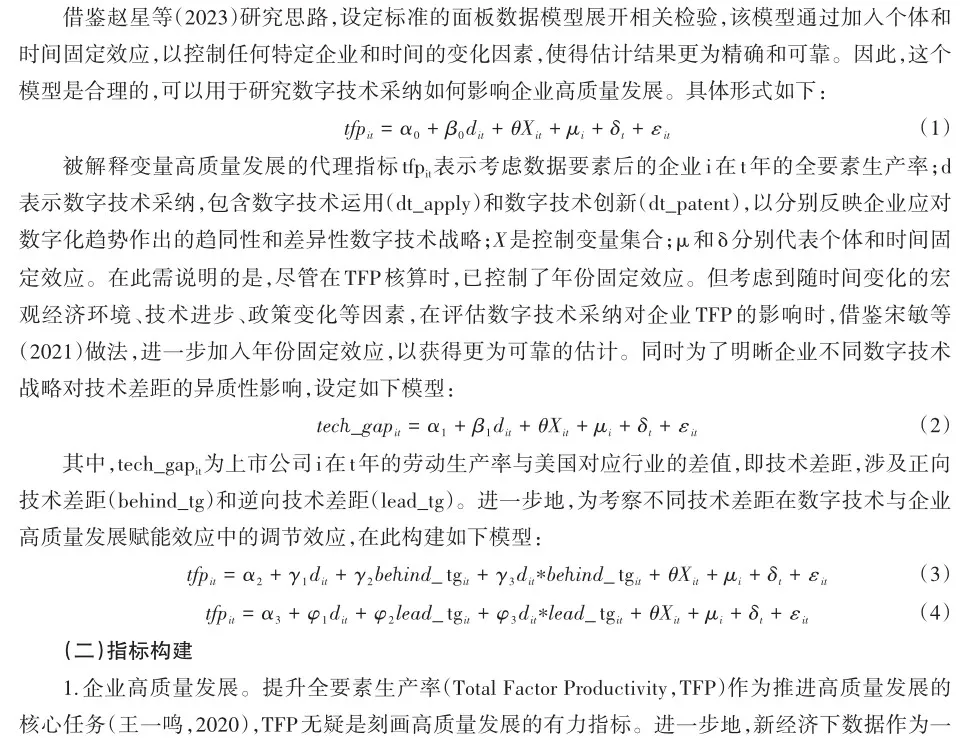

(一)模型设定

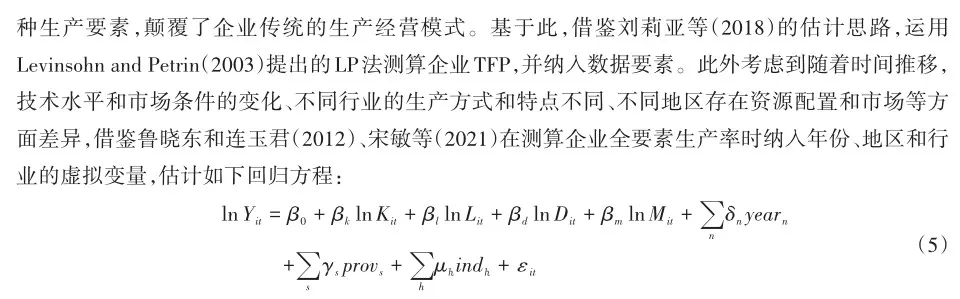

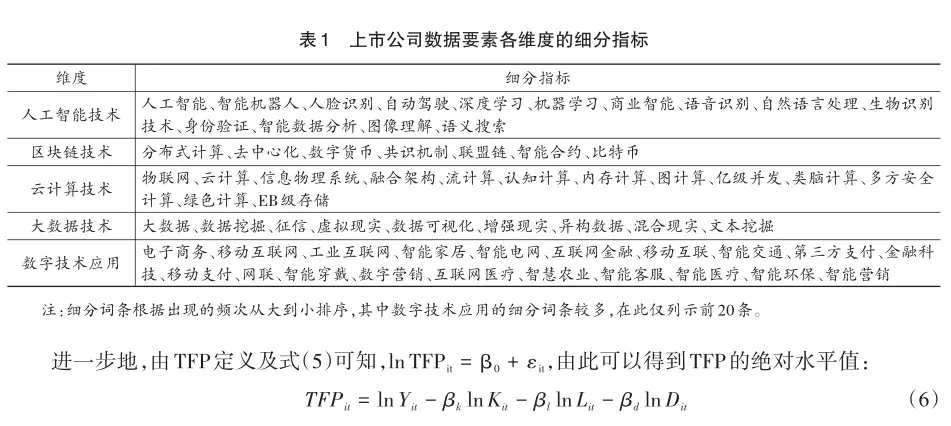

其中,Y 为销售收入;K、L和D分别代表资本、劳动和数据要素,同以往研究一致,采用固定资产和员工人数分别表示资本和劳动。此外,考虑到企业运用数据要素主要包含底层数字技术架构和技术实践应用两个层面,前者包含人工智能、大数据、云计算和区块链,后者涉及数字技术应用,借鉴赵宸宇等(2021)研究,采用上述关键词的词频统计作为企业数据要素的投入。具体地,利用Python的Jieba分词功能,从人工智能技术、区块链技术、云计算技术、大数据技术和数字技术应用5个维度,进一步对每家上市公司的年报文本中的每一维度细分指标进行分词,并依据分词结果进行频次统计,最后将对应年份加总即可得到上市公司数据要素的统计数据,表1列示了数据要素在各维度下的细分指标的分布情况①。M表示中间投入②,year、prov和ind分别表示年份、地区和行业的固定效应。需说明的是,销售收入和固定资本存量分别采用工业品出厂价格指数和固定资产投资价格指数进行调整。此外,由于固定资产投资价格指数统计截止于2019年,因而2020和2021年的数据基于2010—2019年的年均增长率估算得出。所有以货币为单位的变量均是以2010年为基期的实际值。此外在稳健性检验部分,采用OP法进行估计,由于此方法的企业投资额数据缺失严重,采用以往文献的通用做法,将中间投入代替投资额进行估计。

2.数字技术采纳,包含数字技术运用和数字技术创新。依据最优区分理论,其分别反映了企业应对数字化趋势作出的趋同性和差异性战略。趋同性表示企业为了在数字经济时代中顺应合法性压力,而倾向于在公司年报中披露有关数字化的相关线索和表述。考虑到企业创新主要涵盖流程创新、业务创新和技术创新三层面,借鉴谷均怡等(2023)的研究,在此采用企业年报中上述三类创新所涉及的数字技术相关词汇的词频之和来量化企业数字技术运用。其中,流程创新包含智能制造、数字营销、移动支付和无人零售等;业务创新涉及数字金融、金融科技、智能交通、智能医疗和智能家居等;技术创新包括工业互联网、移动互联网、数字技术和智能穿戴等。在数字技术创新层面,借鉴陶锋等(2023)以数字发明专利表征企业数字技术创新成效,在此采用上市公司数字化转型成果中数字发明专利授权量来刻画企业数字技术创新。

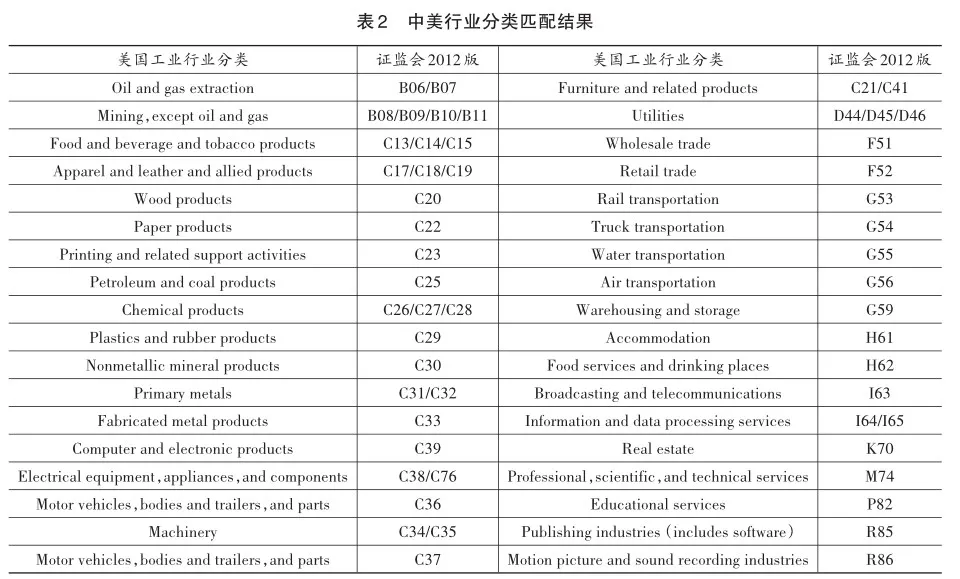

3.技术差距。借鉴Aghion et al(.2009)、黄先海和宋学印(2017)研究,采用劳动生产率刻画技术水平。首先,不同于现有研究以企业所属国内行业或外资企业作为“标杆”来测度技术差距(Imbriani et al.,2014;尹俊雅和王海,2020),在此以美国作为高技术水平参照系。一是美国各细分行业数据相对完善;二是美国作为世界第一大经济体,能够更好地代表高技术水平(Aghion et al.,2009)。其次,借鉴孙浦阳等(2015)做法以及参考从美国国家经济研究局(NBER)获取的美国行业描述说明文件,将中美两个标准下的产业分类的结果进行对比合并,且已删除部分无法进行匹配的行业,得到36个行业匹配结果,具体见表2。由此获取企业技术差距指标,即企业劳动生产率与美国对应行业的差值(tech_gap),该值越大,表明越接近美国技术水平,即技术差距越小。其中,上市公司劳动生产率以销售额除以员工人数测量,美国行业劳动生产率以行业增加值除以就业人员表征。最后,由后续特征性事实分析可知,中国不同行业劳动生产率存在着高于或低于美国技术水平的现象。为分析企业数字技术采纳策略对不同技术差距的异质性影响效应,借鉴郑丽(2022)测量企业创新差距的研究思路,在此采用样条函数将企业高于或低于美国技术水平的样本加以区分。具体地,取技术差距为正的数据,为保留更多的观测样本信息,其余值设置为0,此时数值越大,表明企业技术水平越领先于美国同行业,本文将其称之为逆向技术差距(lead_tg)。同理,保留技术差距为负值的数据,其他设置为0,便产生了正向技术差距(behind_tg),即企业技术水平落后于美国同行业。

4.控制变量。借鉴赵宸宇等(2021)、Xu and Guan(2022)研究,纳入企业特征变量:企业规模、股权集中度、可持续增长率、净资产收益率、董事长与总经理兼任情况;行业和城市层面分别采用产业集中度和移动交换机容量,以尽可能地控制其他因素对企业高质量发展的影响。各变量具体描述见表3。

(三)数据说明

鉴于我国数字技术应用与实践以及数字经济繁荣发展主要在2010年之后,在此基于2010—2021年A股上市公司数字经济、专利及财务相关数据,探讨在数字经济时代下企业数字技术采纳策略对高质量发展的赋能效应及作用机理。上市公司劳动生产率、财务数据、数字技术运用相关词频和数字发明专利授权量来源于CSMAR数据库,并运用Wind数据库对相应缺失值进行完善。其中,数字技术相关变量源于上市公司数字化转型子库;美国分行业数据来源于美国经济分析局(BEA);中美历年汇率数据来源于《中国金融年鉴》;工业品出厂价格指数和固定资产投资价格指数来源于《中国统计年鉴》。此外,同现有研究一致,剔除了金融类、ST、SST及数据缺失严重的样本。最后,为消除极端值带来的估计偏误,运用winsorize对连续型变量进行1%的缩尾处理。

(四)特征性事实

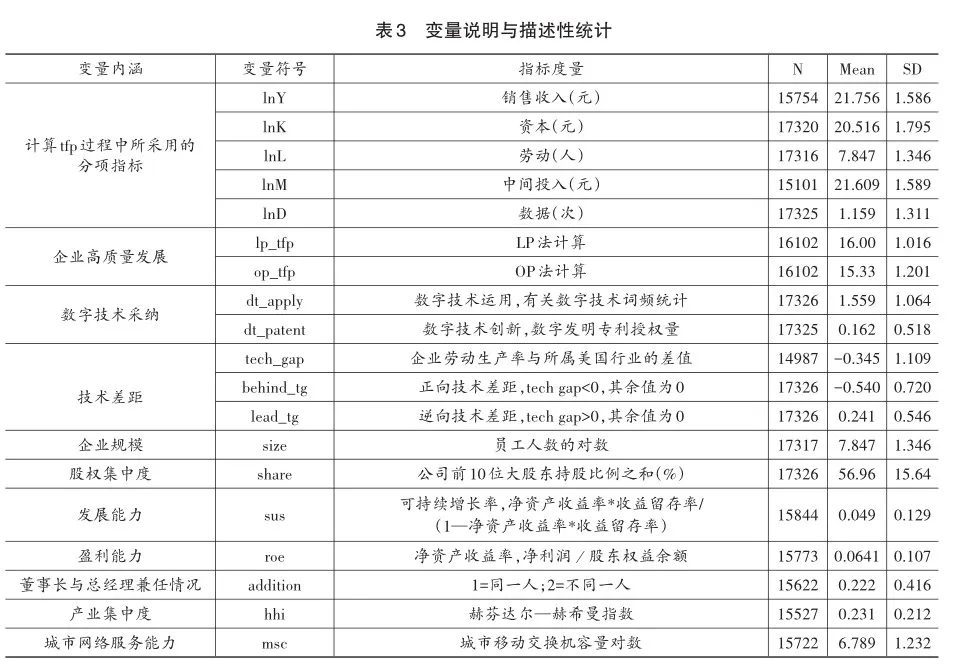

将数据要素纳入传统生产函数中,其非竞争性、高度可变性和可复制性等特质,对企业全要素生产率变化产生重要影响。为此,图1(a)展示了运用LP和OP两种方法下,纳入数据要素前(lp1_tfp和op1_tfp)后(lp_tfp和op_tfp)企业全要素生产率年均值的变化情况,无论采用何种测算方法,纳入数据要素下企业tfp数值均高于未考虑数据要素,且整体上随时间推移呈不断上升趋势,这也说明了在数字时代下,考虑数据要素以更加客观地反映企业全要素生产率水平的必要性。后文基于tfp的相关分析均为纳入数据要素的情形。

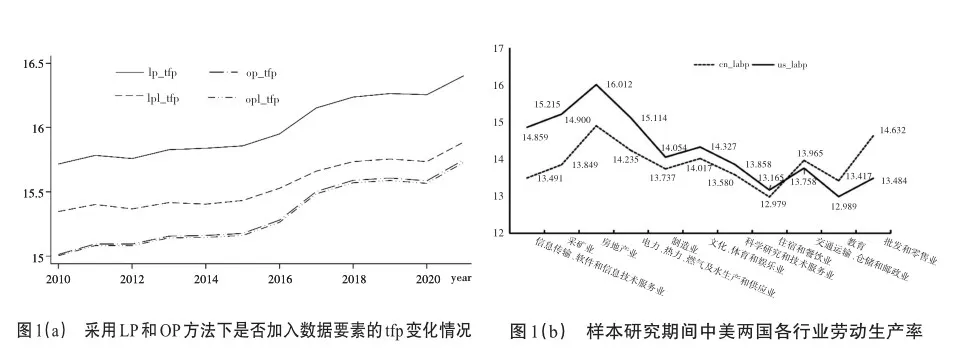

图1(b)反映了中(cn_labp)美(us_labp)两国在2010—2021年间各行业劳动生产率均值的差距。可以发现,在研究样本11类行业中,八类行业的劳动生产率均低于美国,即产生了正向技术差距,尤其是在信息传输、软件和信息技术服务业差距最大,数值为-1.368,这也是我国应对全面爆发的科技战和贸易战的突破点。此外,我国在采矿业,房地产业以及电力、热力、燃气及水生产和供应业与美国还有较大程度的技术差距。最后,交通运输、仓储和邮政业等三类行业的技术水平均值高于美国,产生了逆向技术差距。明晰不同行业企业技术差距态势,是数字经济下企业差异化地实行数字技术战略,有效推动企业高质量发展的重要前提。

四、数字技术采纳对企业高质量发展影响的实证检验

(一)基准回归

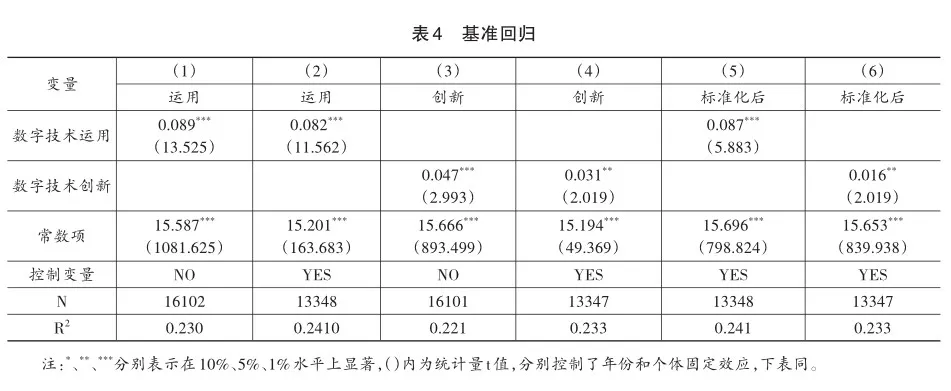

表4报告了式(1)估计结果,从模型(1)—(4)来看,加入控制变量前后,数字技术采纳(运用和创新)的系数均为正且通过了不同程度的显著性水平检验,假设H1a得以验证。进一步地,为考察企业不同数字技术战略对高质量发展的差异性影响,表4最后两列报告了模型的标准化系数,可以发现,相比于数字技术运用,数字技术创新对全要素生产率的提升作用较弱(0.0160<0.0870),假设H1b未能得到支持。原因可能在于,我国各行业在数字技术能力的建设上,目前仍处于起步和探索阶段,大多企业数字化转型处于启动或初期状态①,因而深层次的数字技术创新对TFP的提升效应尚未充分释放。

(二)稳健性检验

1.替换被解释变量的测算方法

现有文献通常采用OP法和LP法测量企业全要素生产率(刘莉亚等,2018;李治国和王杰,2021;赵宸宇等,2021)。OP法由Olley and Pakes于1996年提出,其假定企业投资与生产率为单调关系,但在实践中,企业有时会增加投资,有时甚至并不会选择投资,即其投资行为是非线性的,违背了单调性条件。为解决此问题,Levinsohn and Petrin(2003)则开发了一种新的TFP测算方法(LP法),即采取中间要素投入来代替OP法中的企业投资变量,以资本和中间投入的反函数来表征不可观测的生产率冲击。

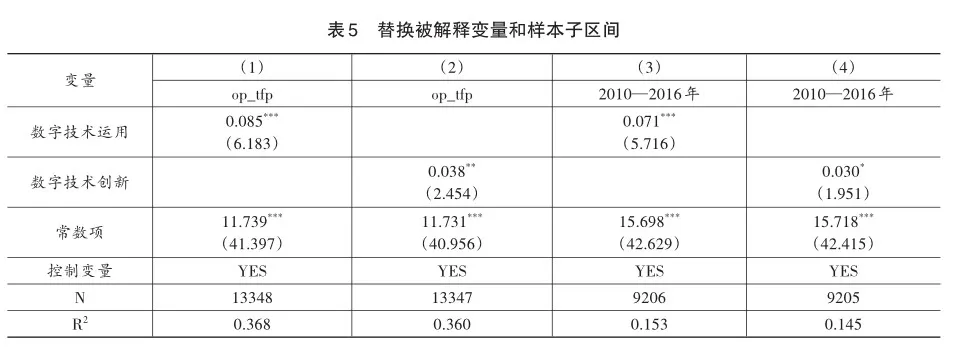

为防止估计方法造成估计结果的偏误,在此采用OP法测量企业TFP进行稳健性检验,相应估计结果见表5列(1)和(2)。可以发现,在更换因变量估计方法后,企业数字技术运用和创新对高质量发展的影响效应在不同显著性水平上为正,与基准回归结果保持一致。

2.样本子区间

2017年3月,数字经济首次正式写入政府工作报告,此后相关政策①逐步出台以支撑数字中国建设,极大地促进了数字经济的繁荣与发展。考虑到政策因素对数字技术发展的外部冲击,在此剔除2017年及之后的观测样本,回归结果见表5最后两列。同样地,企业不同数字技术战略对高质量发展的影响系数均显著为正,基础回归结论依然成立。

3.内生性问题

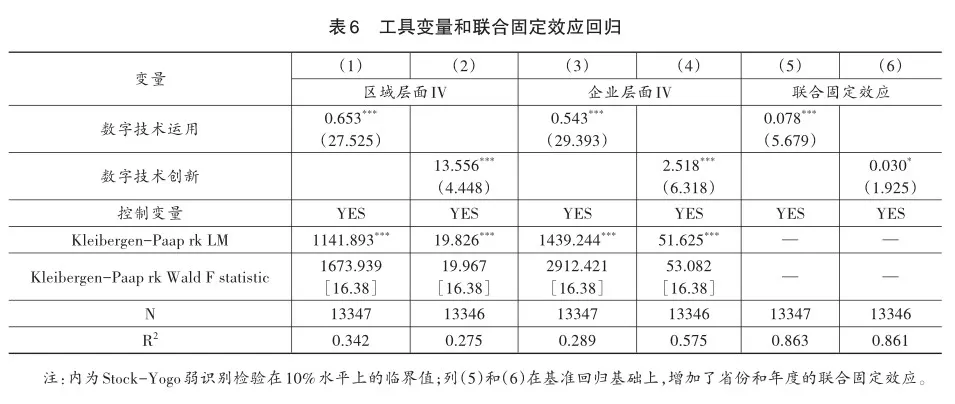

为缓解实证研究中存在的内生性问题,本文纳入了一系列企业、行业和城市层面的控制变量,但由于企业高质量发展反过来也能促进企业数字技术能力的提高以及不可观测因素导致的遗漏变量问题,同样面临内生性问题挑战,在此采用区域和企业层面工具变量法以考察基准结果的稳健性。

区域层面,借鉴黄群慧等(2019)、赵星等(2023)的思路,在此初步采用1984年各城市邮局数量(post)作为数字技术的工具变量。一方面,数字技术以传统通信技术为基础,邮局所数量的分布在使用便利程度和技能水平上会影响一地区未来的数字经济发展,符合工具变量遴选所要求的相关性;另一方面,邮电只是为公众提供基础的通信服务,并不会直接影响企业高质量发展,符合排他性要求。此外,由于本文为面板数据,而1984年各城市的邮局数量为截面,在此采用各地区互联网普及率与之交乘项作为数字技术的工具变量。企业层面,借鉴陶锋等(2023)的做法,以同行业同年份其他企业数字技术采纳的均值作为工具变量,一方面企业数字技术利用能力容易受到同行业其他企业的数字技术水平的影响,而同行业其他企业的数字技术能力很难通过其他途径影响企业高质量发展,故该工具变量符合相关性和排他性的要求,相应估计结果见表6列(1)—(4)所示。

两种工具变量都在1%的显著性水平上拒绝了Kleibergen-Paap rk LM统计量的工具变量不可识别的原假设。此外,Kleibergen-Paap rk Wald F统计量在10%水平上的Stock-Yogo弱识别检验中均大于16.38的阈值,拒绝了弱工具变量的原假设。因此,所选取的工具变量是可行的。回归结果显示,工具变量下数字技术运用和数字技术创新的系数均显著为正,基础回归结论依然成立。

4.联合固定效应

考虑公司注册地所在省份的固有差异,在此控制“省份×年度”的联合固定效应以考察基础结果的稳健性,结果见表6最后两列所示。在增加省份和年度联合固定效应之后,企业不同数字技术采纳策略对高质量发展的回归系数依然显著为正,表明基准结果保持稳健。

(三)异质性分析

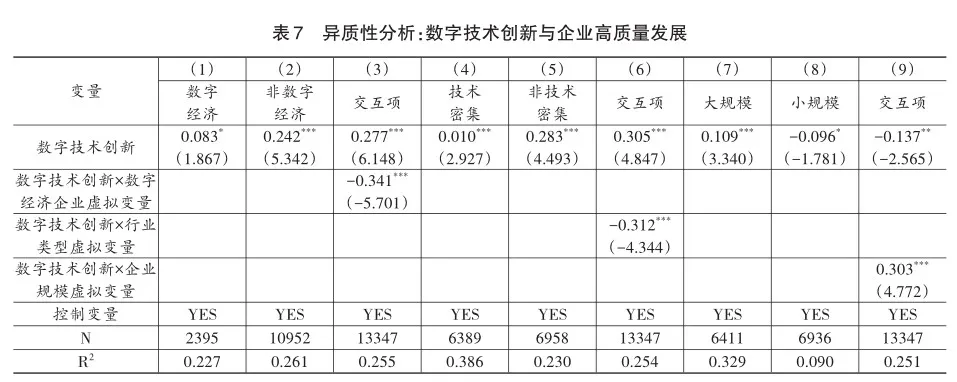

1.数字技术创新赋能企业高质量发展的异质性分析

①是否为数字经济上市公司。从CSMAR数字经济数据库中,依据其收录的1041家数字经济上市公司,识别出本研究样本中的数字经济企业与非数字经济企业,以考察数字技术创新对企业高质量发展的赋能效应在这两类企业中的异质性。引入是否为数字企业虚拟变量(数字经济企业为1,否为0),结果见表7列(1)—(3),数字技术创新对数字经济与非数字经济上市公司的促进作用均显著为正。进一步地,为考察两组样本的差异,引入数字技术创新与虚拟变量的交乘项,结果发现交互项系数在1%的水平上显著为负,即与非数字企业相比,数字经济上市公司的数字技术创新对全要素生产率的促进效应偏弱。原因可能是,数字经济上市公司本身拥有平台、技术和数据等优势,具有较为完善的数字技术利用基础和应用场景,因而数字技术创新对其高质量发展的边际效应减弱。

②行业类型。企业高质量发展可能会因不同行业的发展基础和企业构成的不同而产生异质性。在此借鉴OECD的技术密集型产业分类办法,将样本分为技术密集型和非技术密集型产业两类①,以考察不同要素禀赋行业的企业数字技术创新对高质量发展的异质性,引入是否为技术密集型行业虚拟变量(技术密集型行业为1,否为0),结果见表7列(4)—(6)。技术密集与非技术密集型行业的dt_patent系数均显著为正,即数字技术创新促进了该行业企业全要素生产率提升。进一步地,为考察两组样本的差异,引入数字技术创新与虚拟变量的交乘项,发现交乘项系数在1%的水平上显著为负,即与非技术密集型行业相比,技术密集型行业企业的数字技术创新对全要素生产率的提升作用偏弱。该结论与陶锋等(2023)认为数字技术创新对低技术传统行业企业市场价值的提升效应更强的观点类似。究其原因,可能在于,技术密集型产业以其高劳动者素质、高创新能力和高附加值等优势,被我国列入重点扶持的行业,这些因素共同推动了该行业上市公司专业化水平的进一步提升(钟业喜等,2018)。因而其数字技术创新促进TFP提升的边际效应弱于产业配套设施不完善、技术壁垒偏低的非技术密集型的传统产业,即技术存量较低的公司拥有更大的技术积累空间(Imbriani et al.,2014)。该结论一方面表明了当下非技术密集型企业抓住数字经济发展契机,实行转型升级的重要性。同时也是快时尚巨头SHEIN迅速超越知名品牌ZARA、HM,并在2022年成为全球第一的电商领域独角兽的现实印证。另一方面也反映了当前数字技术创新作为企业应对数字化趋势的差异化竞争优势战略,其对初级的、一般的产业表现出较强的普惠性,而并未改变高技术水平行业的竞争力,其效能有待进一步释放。

③企业规模。不同规模企业的数字技术创新对高质量发展的赋能效应可能会不同。Bessen and Righi(2019)认为,相比于小型企业,大企业由于其市场影响力和资源优势,更有可能进行IT应用的投资,并在此基础上推进数字技术的创新活动,从而增强其全要素生产率。为验证数字技术创新在不同规模企业高质量发展赋能效应的异质性,引入企业规模虚拟变量(企业员工人数大于中位数为1,否为0),结果见表7列(7)—(9)。数字技术创新推动了大规模企业高质量发展的同时,在一定程度上抑制了小规模企业。进一步地,为考察两组样本的差异,引入数字技术创新与企业规模虚拟变量的交乘项,其在1%的水平上通过了显著性检验且系数为正,这说明数字技术创新在大规模企业中的影响效应强于小型企业,与李治国和王杰(2021)、谢谦和郭杨(2022)的研究结论类似。

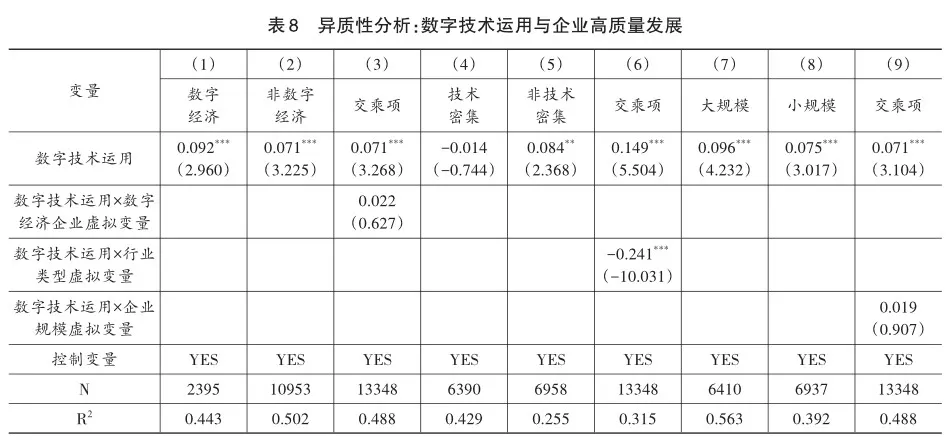

2.数字技术运用赋能企业高质量发展的异质性分析

同样地,在此从上市公司类型、行业类型和企业规模层面,进一步考察数字技术运用赋能企业高质量发展的异质性。相关检验结果如表8所示。

基于列(1)—(3)可知,数字技术运用同样对数字经济与非数字经济企业的高质量发展具有显著的促进效应,与数字技术创新不同的是,其交互项系数未能通过显著性检验,即数字技术运用对是否为数字经济上市公司TFP的促进作用无显著差异性。这一结果体现了数字技术的推广和应用所带来的普惠性,为深化发展数字经济规模提供实践支撑。

在行业类型上,数字技术运用与是否为技术密集型虚拟变量的交互项系数在1%水平上显著为负,该结论同数字技术创新一致,即数字技术运用对非技术密集型企业全要素生产率的提升效应更强。不同的是,数字技术运用对TFP的影响效应在技术密集型的企业中系数不显著。这说明,趋同战略所反映的企业数字技术的表面推广和应用无法促进技术密集型企业高质量发展,强调了深层次的数字技术创新的重要性。

在企业规模层面,与是否为数字经济企业的结果一致,其交互项系数为正但未通过显著性检验,即数字技术运用对TFP的赋能效应在不同规模企业中无显著差异。该结果进一步说明了数字技术的广泛应用对经济社会发展的普惠推动作用。

(四)机制分析

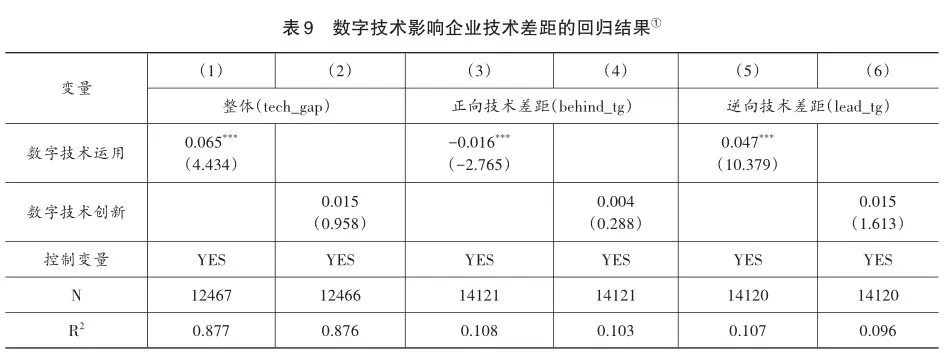

1.数字技术采纳策略与企业技术差距

数字技术为企业提升技术水平提供了新的创新工具和手段,当前我国仍面临着价值链低端锁定、关键核心技术被封锁等突出问题。那么我国作为数字经济第二大国,数字技术的采纳能否助力企业技术水平的提升是值得进一步探讨的实践问题。企业数字技术采纳策略对不同技术差距态势(正向技术差距和逆向技术差距)的异质性影响的回归结果见表9所示。

在企业技术差距整体样本中,数字技术采纳对技术差距的影响呈现出差异性。分样本来看,在behind_tg回归结果中,数字技术运用在1%水平下系数显著为负,表明其可以缩小落后企业与美国技术水平的差距,但数字技术创新未能通过显著性检验,假设H2a得到部分验证。类似地,在lead_tg回归结果中,数字技术运用的系数显著为正,而数字技术创新同样未能达到显著性水平,这说明趋同性策略的数字技术运用可以正向促进领先企业技术水平的进一步提升,扩大逆向技术差距,而差异化策略的数字技术创新的作用效应在该层面未能得到证明,假设H2b得到部分支持。上述结论表明,当前数字技术创新未能显著助力落后企业缩小技术差距和领先企业进一步提升技术水平。究其原因可能在于,一方面,创新活动所带来的溢出效应并非一蹴而就,而是存在一定程度的滞后性,这就意味着即使企业在数字技术创新上进行了投资,但对企业当前阶段的技术水平提升效应未能显现。

另一方面,中国数字经济规模位居全球第二,其广泛的推广和普及驱动经济社会呈现出蓬勃发展的局面,但以数字技术为核心的相关应用尚处于初级阶段,我国企业整体上数字技术创新水平偏低,对技术水平进一步提升的促进作用有限。该结论同时也表明了现有研究在笼统考察数字技术采纳情况时,高估了其对经济技术发展的赋能效应,证实了基于最优区分理论,从不同维度考察企业数字技术采纳战略的必要性。

2.不同技术差距在数字技术采纳策略与高质量发展关系中的影响效应

领先企业与落后企业所处的技术水平态势不同,其数字技术战略的着力点也会存在差异,即不同类型技术差距可能调节着数字技术采纳对企业高质量发展的促进效应。为进一步明晰技术差距的异质性作用机理,在此分别引入数字技术运用和数字技术创新与正向技术差距交互项、逆向技术差距交互项,式(3)和(4)回归结果如表10所示。

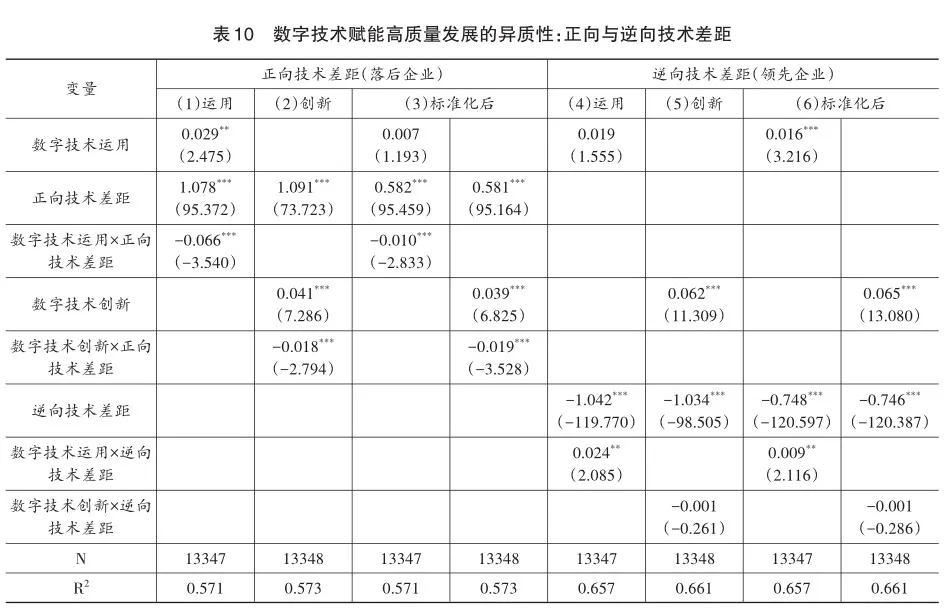

在落后企业估计结果中,数字技术运用和创新与正向技术差距的交互项系数分别为-0.0662和-0.0176,且均在1%水平上显著为负,表明正向技术差距削弱了数字技术采纳对企业高质量发展的赋能效应。进一步地,为比较该削弱效应在不同数字技术战略中的大小,模型(3)报告了标准化系数回归结果,此时二者的交互项系数依然显著为负,且数字技术创新影响力度大于数字技术运用(0.0187>0.0102),这表明了相比于数字技术运用,正向技术差距在数字技术创新与高质量发展关系中的负向调节效应更强,假设H3a得到验证。即在一定技术差距下,落后企业更难以通过提高数字技术创新能力促进高质量发展,这也符合创新活动的周期长、高风险性和不确定性等因素引致的创新活动高门槛事实。

在领先企业估计结果中,数字技术运用与逆向技术差距的交互项系数在5%水平上显著为正,而数字技术创新则未通过显著性检验,表明逆向技术差距增强了领先企业通过数字技术运用促进高质量发展的能力,而在数字技术创新层面上的强化作用未得到证明,假设H3b部分得到支持。进一步地,标准化后的估计结果见最后两列所示,交互项系数的方向和大小同标准化前几乎一致。该结论表明,对于技术水平领先美国的企业,数字技术的推广和运用能够进一步提升企业TFP,而深层次的数字技术创新对企业TFP的赋能效应却未得到经验数据支持。造成该现象的原因可能在于,当前企业数字化应用特别是对数字技术的利用尚停留在内部组织结构调整、商业模式创新等初级阶段,而数字技术成果转化和产业化应用成效较低,真正推动企业高质量发展的高精尖技术有待进一步深入研发,这也是我国科技创新当前大而不强的根本原因。

五、结论与启示

基于最优区分理论深入考察企业采纳数字技术的复杂组织动机对高质量发展的影响效应及作用机理是本文探索的重点。主要研究结论如下:(1)特征性事实分析发现,一方面,将数据作为生产要素纳入传统生产函数后,企业TFP显著提升;另一方面,我国大多行业企业劳动生产率低于对应的美国行业,尤其是在信息传输、软件和信息技术服务业差距最大。(2)数字技术运用和创新均促进了企业高质量发展,在经过更换因变量刻画方法、样本子区间、考虑内生性以及联合固定效应的一系列稳健性检验后,该结论依然成立。(3)数字技术运用对企业高质量发展的赋能效应在公司类型和企业规模中无显著差异,而在非技术密集型行业中的影响效应更强。数字技术创新对企业高质量发展的赋能效应在非数字经济上市公司、非技术密集型行业和大规模企业中更强。(4)数字技术采纳策略对技术差距的影响效应表明,数字技术运用一方面显著缩小了落后企业与美国技术水平的差距;另一方面又能够促进领先企业技术水平的进一步提升,但数字技术创新的作用效应未能得到经验数据支持。(5)正向技术差距在一定程度上削弱了落后企业数字技术采纳对高质量发展的赋能效应,且相比于趋同性策略的数字技术运用,其在数字技术创新层面上的削弱作用更强。逆向技术差距增强了领先企业采纳数字技术的红利优势,但该强化作用在数字技术创新与企业高质量发展关系中尚未得到经验证据支持。

全球竞争环境日益动荡复杂,亟须政府和企业借助数字经济发展契机,加速高质量发展进程。本文研究结论同时还具有如下启迪作用:

第一,促进数据要素的采集、存储、处理和使用,建立和完善数据要素市场。政府应围绕《数据安全法》,加快《数字经济法》等相关法律法规体系建设,推动数据知识产权确权方案出台,利用数据交易平台,发挥市场在提高数据资源配置效率上的作用。在此基础上,通过财政补贴或税收优惠政策鼓励企业向数据要素的管理和应用技术领域投入资金,重点聚焦于信息传输、软件和信息技术服务业。进一步地,政府可通过建立数据平台和信息系统,促进数据要素的集中、共享和联通,以便数据的跨部门和跨行业应用。最后,加强数据人才的培养与技术普及,鼓励高等院校开设数字经济通识课程,提高全社会的数字技术治理能力及储备水平,为释放数据潜能提供一体化政策支撑,以充分发挥数据在经济发展中的重要作用。

第二,加深对数字技术应用模式和经济贡献的理解,发挥其对企业高质量发展的赋能效应。一方面,企业应制定明确的数字化转型战略,确保数字技术的运用与企业的战略目标息息相关。在此基础上,培养员工数字化思维,在企业内部组建数字经济业务部门,主管数字经济相关工作,为企业快速跨越数字技术的初级应用阶段,推进数字技术的实质性创新保驾护航。另一方面,企业应审视现有的业务流程,借助数字技术对其进行优化和改造的同时,加强内外部数字技术资源的整合与创新,避免只注重趋同性策略的数字技术的简单运用,而忽视了能够建立差异化竞争优势策略的数字技术创新。

第三,依据行业、企业类型的异质性制定差异化的数字技术战略,实现数字技术引入的分类施策和精准施策。对于一般的、普通型行业企业,在加强数字技术的普及和应用推动传统产业转型升级的基础上,运用数字技术创新实现成熟产业的现代化。具体地,对员工数字技术的培训,不仅涉及基本的数字技术知识和技能,还应包含与特定业务相关的数字化工具和平台,以实现普惠性的发展。对于高水平、高竞争力的行业企业,应更加注重数字技术在技术创新各个环节的渗透。搭建数字化研发平台,投资研发包含人工智能、大数据分析等高新技术,整合各类研发资源和技术工具,加速技术研发和创新,助力突破高精尖技术壁垒。

第四,依据技术差距的变化态势对数字技术不同战略维度的协调组合进行动态调整。对于技术水平落后的企业而言,可通过先引入数字技术实施小规模化的数字化项目的方式,逐步积累经验和成果,推动技术水平的提升,以更好地运用数字技术,形成螺旋上升式发展模式。对于领先企业,建立跨行业、跨区域的数字技术联盟和技术转移中心,加强成果共享和产业化,加快数字技术创新应用进程,推动中国科技创新由大向强转变。

参考文献

伏玉林、苏畅,2013,“公共RD投资在制造业部门生产率差异——部门技术水平重新划分的视角”,《科学学研究》,第9期,第1321-1330页。

谷均怡、李青蓝、班元浩,2023,“数字化转型能否推动中国企业进口扩大——来自上市公司的经验分析”,《南方经济》,第11期,第123-141页。

何建笃、孙新波,2022,“数字时代国际创业企业的技术实力对国际创业模式影响机理的多案例研究”,《研究与发展管理》,第2期,第164-178页。

洪银兴、任保平,2023,“数字经济与实体经济深度融合的内涵和途径”,《中国工业经济》,第2期,第5-16页。

黄勃、李海彤、刘俊岐、雷敬华,2023,“数字技术创新与中国企业高质量发展——来自企业数字专利的证据”,《经济研究》,第3期,第97-115页。

黄群慧、余泳泽、张松林,2019,“互联网发展与制造业生产率提升:内在机制与中国经验”,《中国工业经济》,第8期,第 5-23页。

黄速建、肖红军、王欣,2018,“论国有企业高质量发展”,《中国工业经济》,第10期,第19-41页。

黄先海、宋学印,2017,“准前沿经济体的技术进步路径及动力转换——从‘追赶导向’到‘竞争导向’”,《中国社会科学》,第6期,第60-79+206-207页。

李治国、王杰,2021,“数字经济发展、数据要素配置与制造业生产率提升”,《经济学家》,第10期,第41-50页。

刘国武、李君华、汤长安,2023,“数字经济、服务业效率提升与中国经济高质量发展”,《南方经济》,第1期,第80-98页

刘莉亚、金正轩、何彦林、朱小能、李明辉,2018,“生产效率驱动的并购——基于中国上市公司微观层面数据的实证研究”,《经济学(季刊)》,第4期,第1329-1360页。

鲁晓东、连玉君,2012,“中国工业企业全要素生产率估计:1999—2007”,《经济学(季刊)》,第2期,第541-558页。

买忆媛、古钰、叶竹馨,2023,“最优区分视角下新手创业者设立CTO的影响因素研究”,《南开管理评论》,第2期,第166-176+187页。

宋敏、周鹏、司海涛,2021,“金融科技与企业全要素生产率——‘赋能’和信贷配给的视角”,《中国工业经济》,第4期,第138-155页。

孙浦阳、蒋为、陈惟,2015,“外资自由化、技术距离与中国企业出口——基于上下游产业关联视角”,《管理世界》,第11期,第53-69页。

陶锋、朱盼、邱楚芝、王欣然,2023,“数字技术创新对企业市场价值的影响研究”,《数量经济技术经济研究》,第5期,第68-91页。

王宏鸣、孙鹏博、郭慧芳,2022,“数字金融如何赋能企业数字化转型?——来自中国上市公司的经验证据”,《财经论丛》,第10期,第3-13页。

王文娜、阳镇、梅亮、陈劲,2023,“价值链数字化能产生创新赋能效应吗?——来自中国制造企业的微观证据”,《科学学与科学技术管理》,第2期,第33-55页。

王一鸣,2020,“百年大变局、高质量发展与构建新发展格局”,《管理世界》,第12期,第1-13页。

谢谦、郭杨,2022,“数字技术、创新要素结构优化与企业全要素生产率”,《北京师范大学学报(社会科学版)》,第6期,第 134-144页。

徐建斌、彭瑞娟、何凡,2023,“政府创新补贴提升数字经济企业研发强度了吗?”,《经济管理》,第4期,第172-190页。

尹俊雅、王海,2020,“高新区政策的技术追赶效应——基于内外资企业TFP差距的分析”,《经济学动态》,第11期,第115-130页。

赵宸宇、王文春、李雪松,2021,“数字化转型如何影响企业全要素生产率”,《财贸经济》,第7期,第114-129页。

赵星、李若彤、贺慧圆,2023,“数字技术可以促进创新效率提升吗?”,《科学学研究》,第4期,第732-743页。

郑丽,2022,“企业技术创新的趋同性——基于创新差距的视角”,《山西财经大学学报》,第10期,第85-97页。

钟业喜、傅钰、郭卫东、邱静,2018,“中国上市公司总部空间格局演变及其驱动因素研究”,《地理科学》,第4期,第485-494页。

Aghion, P., Blundell, R., Griffith, R., Howitt, P. and Prantl, S., 2009, “The Effects of Entry on Incumbent Innovation and Productivity”, The Review of Economics and Statistics, 91(1): 20-32.

Berger, E.S.C., Von Briel, F., Davidsson, P. and Kuckertz, A., 2021“Digital or not-The Future of Entrepreneurship and Innovation”, Journal of Business Research, 125: 436-442.

Bessen, J. and Righi, C., 2019,“Shocking Technology: What Happens When Firms Make Large IT Investments?”, Law and Economics Re? search Paper Series, No.19-6.

Chesbrough, H., 2006, “Open Business Models: How to Thrive in the New Innovation Landscape”, Boston:Harvard Business School Press.

Doan, K., Carrino, S., Ivanova, N.V. and Evtodieva, T.E., 2021, “Digital Economy and Intelligent Supply Chain Management: International Experience”, Current Achievements, Challenges and Digital Chances of Knowledge Based Economy, 743-751.

Forman, C. and Van Zeebroeck, N., 2019, “Digital Technology Adoption and Knowledge Flows Within Firms: Can the Internet Overcome Geo? graphic and Technological Distance?”, Research Policy, 48(8): 103697.

Goldfarb, A. and Tucker, C., 2019, “Digital Economics”, Journal of Economic Literature, 57(1): 3-43.

Imbriani, C., Pittiglio, R., Reganati, F. and Sica, E., 2014, “How Much do Technological Gap, Firm Size, and Regional Characteristics Matter for the Absorptive Capacity of Italian Enterprises?”, International Advances in Economic Research, 20: 57-72.

Levinsohn, J. and Petrin, A., 2003, “Estimating Production Functions Using Inputs to Control for Unobservables”, The Review of Economic Studies, 70(2): 317-341.

Liu, Z., Zhou, J. and Li, J., 2023, “How do Family Firms Respond Strategically to the Digital Transformation Trend: Disclosing Symbolic Cues or Making Substantive Changes?”, Journal of Business Research, 155: 113395.

Nelson, R.R., 1991, “Why do Firms Differ, and How does It Matter?”, Strategic Management Journal, 12(S2), 61-74.

Schuster, C.L., Nicolai, A.T. and Covin, J.G., 2020, “Are Founder-led Firms Less Susceptible to Managerial Myopia?”, Entrepreneurship Theory and Practice, 44(3): 391-421.

Sorbe, S., Gal, P., Nicoletti, G. and Timiliotis, C., 2019, “Digital Dividend: Policies to Harness the Productivity Potential of Digital Technolo? gies”, OECD Economic Policy Papers, No.26.

Van Knippenberg, D., Dahlander, L., Haas, M.R. and George, G., 2015, “Information, Attention, and Decision Making”, Academy of Manage? ment Journal, 58(3): 649-657.

Xu, R. and Guan, E., 2022, “Can Blockchain Innovation Promote Total Factor Productivity? Evidence from Chinese-listed Firms”, Applied Economics, 55(6): 653-670

Zhao, E.Y., Fisher, G., Lounsbury, M. and Miller, D., 2017, “Optimal Distinctiveness: Broadening the Interface between Institutional Theory and Strategic Management”, Strategic Management Journal, 38(1), 93-113.

Digital Technology Adoption Strategy, Technology Gap and High-quality Development of Enterprises: Perspective of the Optimal Distinctiveness Theory

Su Qilin Wu Jing Su Xiaohua

Abstract: Digital technology has changed the basis of enterprise competition and is the core driving force for high-quality de? velopment of enterprises. Based on the optimal distinctiveness theory, this paper identifies the digital technology adoption strategies of enterprises to cope with the convergence and differentiation of digital trends. In view of the technology stage as the situational element of enterprises’ optimal differentiation, this article takes the US industry as the technology benchmark and based on the panel data of A-share listed companies from 2010 to 2021, and then empirically analyzes the effect of digi? tal technology adoption strategies on the high-quality development of enterprises and the mechanism of different technology gaps.

The main conclusions of this paper are as follows: (1) After the inclusion of data factors, the TFP of Chinese enterprises has increased significantly, but the technical level of enterprises in most industries is still lower than that of the United States.(2) Both the application and innovation of digital technology promote the high-quality development of enterprises, and the ef? fect of the former is greater than that of the latter, and the enabling effect of the two on enterprise TFP is heterogeneous in dif? ferent types of enterprises and industries. (3) The application of digital technology has narrowed the technological gap be? tween China and the US, and promoted the further improvement of leading technology level. However, the theoretical effect of digital technology innovation has not been supported by empirical data. (4) The forward and reverse technology gaps respec? tively weaken and strengthen the enabling effect of enterprise digital technology utilization on high-quality development, and the impact effect is heterogeneous across different digital technology strategies: compared with digital technology application, the weakening effect is stronger in digital technology innovation, but the strengthening effect is not significant.

This paper offers valuable contributions in the two aspects. On one hand, this paper uses the optimal distinctiveness theory to identify the adoption strategies of different digital technologies in enterprises, and clarifies the phenomenon that the connotation of the existing digital technology measurement indicators is ambiguous and inconsistent. On the other hand, tech? nology stage is taken as the best distinction of the enterprise, and enterprise technology gap is embedded in the research framework of digital technology and high-quality development, so as to clarify how to coordinate the configuration of digital technology strategies in different technological situations. At the same time, the conclusions of this paper provide practical guidance for enterprises to effectively adopt digital technology to narrow the technology gap, and provide policy implications for the government to formulate appropriate digital economy development strategy.

Keywords: Optimal Distinctiveness Theory; Digital Technology Adoption Strategy; Technology Gap between China and the US; High-quality Development

① 尽管广东金融学院已发布中国上市企业数字化转型指数与本文数据要素指标基本吻合,但其区间为2016—2020年,为研究数据前后的一致性,本文采用python编程对相关数据进行了词频统计与分析。

② 中间投入以总产出减去增加值表征,进一步地,增加值由“分配法”计算得到,即为固定资产折旧、劳动者报酬、生产税净额和营业盈余的四项之和(刘莉亚等,2018)。

① 腾讯研究院发布的《维度、力度和限度:中国数字经济发展观察报告(2021)》。

① 2018年“互联网+”、人工智能创新发展和数字经济试点重大工程的通知;2020年的《关于推进“上云用数赋智”行动 培育新经济发展实施方案》;2021年“十四五”数字经济发展规划和《数字经济对外投资合作工作指引》。

① 按照证监会2012版行业代码分类,技术密集型产业包含C26-C28、C34-C40、I63-I65、M73和M74。

①为便于回归结果的解读,将正向技术差距的样本(样本值均为负或0)取绝对值。

(责任编辑:杨学儒)

猜你喜欢

中国市场(2018年18期)2018-06-13 05:41:22

理论探索(2018年3期)2018-05-31 09:15:22

理论探索(2018年3期)2018-05-31 09:15:22

当代农村财经(2018年4期)2018-05-28 11:01:12

人民论坛(2018年9期)2018-04-20 07:21:56

人民论坛(2018年9期)2018-04-20 07:21:56

中国对外贸易(2018年2期)2018-04-12 16:47:42

北方经济(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

领导科学论坛(2018年4期)2018-03-24 09:31:48