数字服务贸易壁垒对生产共享活动的影响

2025-01-30 00:00:00乔小勇侯婷彧张瀚元陈雪郑闽荟

南方经济 2025年1期

摘 要:数字服务贸易壁垒作为新型贸易保护方式,对跨国公司在东道国境内的生产共享活动产生重要影响。文章基于2014—2016年OECD数字服务贸易限制性指数和OECD-AMNE国际投入产出数据库的数据,借鉴能够测度跨国公司生产活动的扩展的全球价值链生产分解框架,探讨数字服务贸易壁垒对跨国公司在东道国(以中国为例)境内生产共享活动的影响。研究发现:(1)数字服务贸易壁垒抑制了跨国公司在东道国境内生产共享活动。(2)数字服务贸易壁垒通过限制数据要素的跨境流动来抑制跨国公司在东道国境内生产共享活动。(3)数字服务贸易壁垒对来自发达国家和地区的跨国公司在东道国境内生产共享活动的影响比对来自发展中国家和地区的跨国公司影响更大,对属于低数字密集型行业的跨国公司在东道国境内生产共享活动的影响比对属于高数字密集型行业的跨国公司影响更大,对跨国公司在东道国境内的“内资企业-外资企业”型生产共享活动有促进作用,对“外资企业-内资企业”型生产共享活动有抑制作用等。(4)正式制度距离的增大会加剧数字服务贸易壁垒对跨国公司在东道国境内生产共享活动的抑制效应。文章的研究结论为通过降低数字服务贸易壁垒来加强跨国公司与东道国企业之间的生产分工与合作提供了经验证据。

关键词:数字服务贸易壁垒 数据要素 跨国公司 生产共享活动

DOI:10.19592/j.cnki.scje.420217

JEL分类号:F13, F14, F15 中图分类号:F741

文献标识码:A 文章编号:1000 - 6249(2025)01 - 117 - 24

基金项目:本文受国家社科基金重点项目“全球生产网络重塑视角下中国提升产业链供应链韧性的路径与政策研究”(23AGL036)资助。

一、引 言

党的二十大报告强调:“推进高水平对外开放,加快建设贸易强国,维护多元稳定的国际经济格局和经贸关系”①。其中,吸引跨国公司来华投资是推进高水平对外开放的重要战略。目前,在贸易保护主义抬头、中美博弈持续加剧,俄乌冲突等多重因素的影响下,全球产业链供应链的不稳定性与不确定性大幅度上升,“卡链”“断链”现象在全球蔓延,这促使重要产品和服务的生产、分配、流通、消费等关键环节在国内运行。吸引跨国公司来华投资,与跨国公司进行生产共享活动是加强国内产业链供应链薄弱环节的重要举措。生产共享活动最初是指将完全由一个国家(地区)进行的生产活动垂直分解成若干个生产环节和阶段,并分布到不同的国家(地区)进行专业化生产(Burstein et al.,2008),而中国境内本土企业与各国(地区)跨国公司之间通过上下游生产合作形成完整的产业链供应链也是一种生产共享活动,这种生产共享活动的本质是全球价值链活动,Wang et al.(2021)对这部分全球价值链活动进行了测度,并将其定义为“与FDI相关的全球价值链活动”。参与这类全球价值链活动不仅有利于一国(地区)境内产业链供应链的稳定,而且让各国(地区)跨国公司也可以在生产力、产品技术复杂度、产品多样化等方面有所提高(Kowalski et al.,2015),为其提供了在华长期发展的战略支撑。2020年《世界发展报告》显示,以全球价值链为主要分工形式的国际贸易的80%是由跨国公司主导的。2022年商务部“跨国公司在中国”研究报告中显示,跨国公司在华投资规模保持稳定、投资结构持续优化、投资布局高度集中、经营效益持续向好。尽管中国“世界工厂”的地位依旧稳固,跨国公司也始终将中国作为全球投资的重要目的地,但是在当今数字经济高速发展的时代,跨国公司在迎接巨大发展机遇的同时,也面临着跨境数据流动、隐私保护、地区法规等方面的挑战。各国(地区)为应对这些挑战,纷纷出台数据跨境流动相关的监管和限制政策,数字服务贸易壁垒作为数字经济形式下的新贸易保护方式随之产生,这将影响各国(地区)跨国公司在中国的生产共享活动,进而影响跨国公司通过参与全球价值链活动获益。因此,研究数字服务贸易壁垒对跨国公司在东道国境内生产共享活动的影响对中国推进高水平对外开放、加强构建完整的产业链供应链具有重要现实意义,也为进一步探究数字服务贸易壁垒如何影响跨国公司在全球价值链活动中的获益提供了依据。

中共中央、国务院于2020年印发的《中共中央、国务院关于构建更加完善的要素市场化配置体制机制的意见》把数据要素和土地、劳动力、资本、技术要素并列,首次明确将数据作为一种新型生产要素写入政策文件①。数字服务贸易以数据要素为基础性资源,以数据要素的跨境流动为其价值流动的核心媒介,已经成为全球经济数字化发展的重要推动力(刘典,2021)。据全球数字治理白皮书(2022年)报告,2011年至2021年,全球跨境数字服务贸易规模从2.15万亿美元增至3.81万亿美元。在全球经济面临多重下行风险的情况下,2021年的跨境数字服务贸易规模仍逆势上涨,同比增长14.3%,实现2011年至2021年间的最高增速。但是,由于数字服务贸易涉及大量数据要素的流动,可能会引发数据安全和隐私问题,同时也面临着不同国家(地区)间的法律和政策差异,这使得数字服务贸易壁垒与数字服务贸易发展相伴而生(周念利和姚亭亭,2021)。跨国公司不仅在母公司和东道国子公司之间存在着大量的跨境货物贸易,也存在着大量的以数据要素流动为主要形式的服务贸易,比如技术转移,数据传输,电子支付,以数字产品形式呈现的咨询和金融服务等。因此以跨境数据流动限制、数字服务企业的市场准入限制及数字服务税的征收管理等为代表的数字服务贸易壁垒对跨国公司参与的全球价值链活动的影响是其对跨境生产共享活动产生影响的主要渠道。研究跨国公司参与的全球价值链活动受到的影响是厘清数字服务贸易壁垒作用的关键,也能为进一步研究数字服务贸易壁垒对各国(地区)通过参与全球价值链活动获得贸易利得的影响提供启示。那么这种数字服务贸易壁垒会对跨国公司在东道国境内生产共享活动产生什么影响,且该影响是通过什么渠道产生的呢?该影响会因为跨国公司所属的国家(地区)、行业等的不同而存在差异吗?东道国境内出于不同目的产生的跨国公司生产共享活动对数字服务贸易壁垒的反应又有什么不同呢?两个国家(地区)制度上的差距会对这种影响产生什么作用呢?本文围绕上述问题,基于中国(东道国)典型样本数据,展开探讨与研究。本文的主要贡献包括:第一,借鉴能够测度跨国公司生产活动的扩展的全球价值链生产分解框架,选取以往研究忽略的东道国境内“FDI相关全球价值链活动”来衡量跨国公司在东道国境内生产共享活动,进行典型事实分析与实证研究;第二,基于数字服务贸易壁垒视角,分析了其对跨国公司在东道国境内生产共享活动的作用机制与影响效应,并检验了不同类型生产共享活动的异质性效应,为进一步研究数字服务贸易壁垒是如何影响跨国公司在全球价值链活动中的获益提供了依据;第三,检验了制度距离对数字服务贸易壁垒影响的调节效应,为制定数字贸易规则,参与全球数字贸易治理提供了政策启示。

二、文献综述与理论分析

(一)文献综述

跨国公司是当今世界经济中除国家以外最活跃的国际行为主体,早已成为全球经济的核心,在经济全球化和对外直接投资的发展中起到了主导作用,推动了国际分工的深化。现有研究已经表明,跨国公司的生产活动会对母国的就业(Braconier and Ekholm,2000)、产业结构(Amighini and Rabellotti,2010)、技术水平(Branstetter,2006)等产生影响,同时也会对东道国企业的生产率(Javorcik,2004)、贸易结构(Bin and Jiangyong,2009)、全球价值链位置(Fernandes and Paunov,2012)等产生影响。鉴于跨国公司生产活动对东道国和母国都存在影响效应,该生产活动的相关研究已经成为了国内外学者关注的焦点。本研究与探究跨国公司生产活动影响因素的文献相关。跨国公司生产活动的影响因素直接决定着跨国公司生产活动的绩效,其已有较为丰富的研究成果,主要围绕以下三个方面展开探讨与分析:第一个方面从东道国的角度出发,研究发现东道国的制度质量(Meyer et al.,2009)、文化多样性(熊名宁和汪涛,2020)、数字发展水平(张昆贤等,2022)、服务贸易壁垒(Andrenelli et al.,2018)、知识产权保护(Cantwell and Mudambi,2005)等都会对跨国公司生产活动产生影响。第二个方面从母国的角度出发,比如Lu et al.(2014)认为母国政府的支持可以增强跨国公司在东道国抵御风险的能力,但是Tao et al.(2018)认为母国加强对海外子公司的控制会导致其自主能力下降,在面临风险时难以做出及时调整,从而对海外子公司的生产活动产生消极影响。第三个方面从东道国和母国双边关系的角度出发,如Miller and Eden.(2006)认为国家(地区)之间制度距离的存在会导致跨国公司在东道国面临外来者劣势,从而影响他们在东道国的生产活动,汪涛等(2020)认为母国和东道国的双边外交关系可以通过增加跨国公司在东道国的合法性进而促进跨国公司的海外市场绩效。现有文献已经探究了东道国方面的因素、母国方面因素和东道国与母国双边关系方面因素对跨国公司生产活动的影响效应,但是鲜有文献关注数字服务贸易壁垒对跨国公司在东道国生产活动的影响效应。

本文的研究还与跨国公司生产共享活动的测度文献相关。与跨国公司生产活动相关的诸多文献,大多是以FDI的流量和存量来衡量跨国公司在东道国的生产活动(Antràs and Yeaple,2014;李志远等,2022)。尽管FDI的流量和存量与跨国公司生产活动有较强的相关性,但是使用FDI的流量和存量进行替代会低估跨国公司的生产活动(Ramondo et al.,2015)。这是因为跨国公司在东道国并不是独立地进行生产活动,而是可以作为上游企业或者下游企业参与到东道国的生产环节中。Wang et al.(2021)从公司间生产共享的角度出发,将东道国内跨国公司的生产活动分为上游是内资企业下游是外资企业、上游是外资企业下游是内资企业和上游是外资企业下游是外资企业的生产共享活动。由于跨国公司在东道国境内的生产共享活动会涉及到原材料采购、研发设计、生产制造、供应链管理、物流运输、市场营销等多个环节,这些环节需要消耗来自母国和东道国资本、劳动力、土地、技术以及数据多方面的生产要素,所以FDI的流量和存量并不能完美替代跨国公司在东道国境内进行的生产活动。OECD-AMNE国际投入产出数据库为我们研究跨国公司生产活动提供了一个全新的视角,即从参与全球价值链的增加值的角度来进行研究。Wang et al.(2021)和祝坤福等(2022)利用OECD-AMNE国际投入产出数据库提出了一个包括跨国公司活动的扩展的全球价值链生产分解框架,可以明确区分各国(地区)境内的外资与内资企业,并对传统全球价值链核算框架中“被忽视”的FDI相关全球价值链活动进行了测度,将其从纯国内价值链中剥离出来,为研究跨国公司在东道国境内的生产共享活动提供了测度框架。

本文的研究还与数字服务贸易的文献相关。随着数字经济和互联网技术的高速发展,在诸多影响上述跨国公司生产活动的动因中,数据要素发挥的作用越来越重要,数字服务的发展为跨国公司的发展带来新的机遇。一些学者认为数字化平台可以通过网络效应、锁定效应和长尾效应等为跨国公司扩张海外业务提供助力(柴宇曦等,2021)。但由于数字服务贸易会涉及个人隐私、商业机密、国家安全等问题,这导致与个人信息保护、知识产权保护、跨境数据流限制等相关的数字服务贸易壁垒也日渐增多(Pasadilla et al.,2020)。OECD以服务贸易限制性指数为基础,建立了数字服务贸易限制性指数,用来衡量各国(地区)的数字服务贸易壁垒(Ferencz,2019)。关于数字服务贸易壁垒的文献多数集中于研究单边壁垒的影响效应。Van der Marel and Ferracane(2021)对数据跨境流动限制措施的贸易效应展开分部门的测度与研究,发现数据跨境流动的限制会给贸易带来负面影响。周念利和姚亭亭(2021)在其基础上,将研究聚焦于数字服务贸易限制措施对数字服务贸易的影响,结果发现,一国(地区)实施数字服务贸易限制措施对其数字服务进出口均会产生抑制作用。齐俊妍和强华俊(2021)进一步研究发现数字服务贸易壁垒会通过技术创新抑制效应阻碍服务出口技术复杂度的提升。赵晓斐和何卓(2022)考虑了数字服务贸易壁垒对价值链的影响,发现数字服务贸易壁垒会影响价值链长度。张国峰等(2022)研究发现数字服务贸易壁垒的存在会通过提升贸易成本、提高中间品投入成本等途径影响出口产品质量。也有部分文献研究了双边数字服务贸易壁垒的影响效应。江涛等(2022)、龚新蜀和刘越(2022)分别从出口和进口两个角度研究了其影响效应,发现双边数字服务贸易壁垒对进出口都会产生抑制作用。江涛等(2023)同时考虑了绝对贸易壁垒和相对贸易壁垒的影响效应,将其定义为双重数字贸易壁垒,通过研究发现双重数字贸易壁垒存在显著的出口抑制效应。由于跨国公司在东道国的生产活动不仅与东道国密切相关,还需要来自母国的资金、技术、管理、品牌等多个方面的支持(葛顺奇和罗伟,2013;王永贵和王娜,2019)。这些活动涉及到母国与东道国之间的数据要素流动、技术转移、中间品贸易等,不可避免地会受到东道国和母国数字服务贸易壁垒的影响,但是目前鲜有文献研究数字服务贸易壁垒对跨国公司在东道国境内生产活动的影响。

从上述研究可知,第一,现有研究对跨国公司在东道国境内生产活动的度量多以FDI的流量和存量进行替代,会低估跨国公司在东道国境内的生产活动;第二,国内外学者对跨国公司生产活动的影响动因从东道国、母国的多个维度进行了充分研究,但是缺乏对数字服务贸易壁垒影响效应的研究;第三,现有文献对数字服务贸易壁垒的影响效应从国家(地区)层面、行业层面都进行了相关分析,但是未考虑到东道国境内的跨国公司和本土企业在生产及贸易活动时的异质性。因此,本文将基于包括跨国公司活动在内的扩展的全球价值链生产分解框架,来探究数字服务贸易壁垒对跨国公司在东道国境内生产共享活动的影响。

(二)理论分析与研究假说

数字服务贸易壁垒由基础设施和联通,电子交易,电子支付方式,知识产权保护,以及其他数字服务贸易壁垒五个指标合成,因此母国和东道国之间的双边数字服务贸易壁垒会从多个方面对跨国公司在东道国境内生产共享活动产生影响。基础设施和联通相关数字服务贸易壁垒涉及双边国家(地区)的电信基础设施连接程度、互联网接入速度、网络通信质量等,如果双边基础设施和联通水平不匹配或存在瓶颈则会限制数据和信息的跨境流动,增加信息流通成本,阻碍母公司和子公司之间的数据要素流通和信息共享,从而抑制跨国公司在东道国境内生产共享活动;电子交易相关数字服务贸易壁垒涉及双边国家(地区)之间的在线交易、电子合同法律保护等,如果双边国家(地区)之间的电子交易环境存在差异、法律法规不明确,则会增加跨国公司出口的契约成本和进入境外市场的准入门槛,限制了数字服务产品由母国进入东道国,需要数字服务产品作为中间投入的生产共享活动将会受到影响;电子支付方式相关数字服务贸易壁垒主要涉及双边国家(地区)间电子支付系统的可相互操作性、支付安全性等,如果双边国家(地区)间电子支付系统不兼容,会造成东道国境内跨国公司与当地企业进行中间品贸易时存在付款结算方式的差异,增加二者的交易成本,从而影响跨国公司与东道国当地企业的生产共享活动;知识产权保护相关数字服务贸易壁垒会限制双边国家(地区)之间的技术转移和技术溢出,阻碍跨国公司将母公司原有先进技术转移到东道国进行利用,同时东道国也会为维护本国的科技安全限制跨国公司接触并利用本国的先进技术,导致跨国公司生产效率下降,生产共享活动减少;其他数字服务贸易壁垒如下载和流媒体限制会加大企业获取信息的难度,增加企业获取信息的成本,双边国家(地区)之间数据隐私保护标准的差异也会造成数据流动受阻,进而影响跨国公司在东道国境内生产共享活动。因此本文提出:

假说1:数字服务贸易壁垒会抑制跨国公司在东道国境内生产共享活动。

跨国公司在东道国境内进行生产共享活动时,不仅需要东道国的土地、劳动力等生产要素,也需要来自母国的资本、技术等生产要素,其生产活动同时涉及国际贸易与国际经济合作。根据国际要素流动理论,跨国公司作为组合性生产要素移动的主体,以国际直接投资为载体,会带动资本、技术、人才、品牌、营销网络、专利和企业家才能等“一揽子”要素的直接流动;根据国际贸易理论,两国(地区)之间的商品贸易活动会以商品为载体带动要素的跨国流动,实现资本、技术和劳动力等生产要素跨越国界的流动和配置,这种跨国要素流动通过商品交换实现生产要素的间接流动。随着数字经济的发展,数据要素赋能传统要素,其驱动的跨国公司生产决策、智能制造、供应链智能化等都依赖于数据的收集、分析与应用,数据要素在跨国公司生产环节中的重要性日益增加。但是,母国与东道国之间存在的双边数字服务贸易壁垒会阻碍数据要素在母国与东道国之间的流动,从而对跨国公司在东道国的生产共享活动产生影响。一方面,跨国公司在东道国的生产活动通常会依赖于高效安全的供应链和协调的生产流程(葛琛等,2020),通常需要在母国与东道国之间共享数据和信息,以便管理供应链、协调各地区生产活动并为子公司提供相关服务。如果存在数字服务贸易壁垒,比如数据本地化要求、数据存储限制或数据传输管制,则会影响跨国公司的整体生产效率和生产质量并增加跨国公司的运营成本和难度。同时,由于不同国家(地区)对数据隐私和安全的法律要求不同(Mikic,2009),跨国公司在东道国进行生产共享活动时,为保障数据要素跨境流动符合法律要求,需要付出更多的成本来了解并遵守不同国家(地区)的数据保护政策。另一方面,东道国和母国之间的双边数字服务贸易壁垒同时具有出口抑制效应(江涛等,2022)和进口抑制效应(龚新蜀和刘越,2022),阻碍了东道国与母国之间的商品贸易,随着全球数字化程度的提高,越来越多的商品涉及数字化技术甚至直接以数字化的形式存在并进行交易,商品贸易中隐含的数据要素含量也越来越多,数字服务贸易壁垒在限制商品贸易时也限制了以商品为载体的数据要素流动。所以,数字服务贸易壁垒的存在直接或间接地限制了数据要素的跨境自由流动,而那些以数据要素作为重要中间投入的生产过程将会受到影响,同时,与这些数据要素搭配使用的生产要素的投入也会减少,最终跨国公司在东道国境内的生产共享活动也将减少。因此本文提出:

假说2:数字服务贸易壁垒会通过限制数据要素流动进而抑制跨国公司在东道国境内的生产共享活动。

North(1990)认为,制度是社会为了规范和塑造社会成员行为和人际关系的一系列规则,它提供了法律、经济和社会体制等方面的安排,对一个国家(地区)的经济发展起着至关重要的作用。然而,因为历史传统和自我选择,世界各国(地区)的制度环境存在显著差异,母国与东道国之间的这种制度差异形成了制度距离,造成了跨国投资的风险并增加了跨国经营的成本(潘镇等,2008)。根据跨国公司理论,一国(地区)企业在海外进行投资时会面临一定的“外来者劣势”。一方面,正式制度距离越大,跨国公司在东道国境内进行生产共享活动时要额外付出的成本越多,经营难度越大(Dimaggio and Powell,1983)。跨国公司缺乏对东道国政治环境、经济规则的了解,而且正式制度距离大的国家(地区)往往在数据隐私、网络安全、知识产权等方面具有不同的法律和监管要求,想要在东道国开展生产活动就必须花费如熟悉当地市场、搜寻当地市场和人际行为信息、进行沟通和谈判、确保合约执行等额外的成本,才能克服因制度差异带来的约束。另一方面,正式制度距离越大,获取东道国市场合法性的难度就越大,跨国公司在面临数字服务贸易壁垒时应对风险的能力越差。一般来说,不同国家(地区)对数字产品和服务的市场准入和数据流动会设置不同的限制和条件,正式制度距离越大意味着跨国公司想要在东道国境内展开生产活动面临的市场准入壁垒和数据流动限制越大。同时,正式制度距离越大,在数字服务贸易保护范围和程度上的差异也可能越大,跨国公司越难将在母国应对各种风险的经验转移到东道国。当来自这些国家(地区)的跨国公司在东道国境内进行生产共享活动时,更容易遭受东道国政府或者企业的抵制,权益不能得到保障。因此本文提出:

假说3:正式制度距离的增大会加剧数字服务贸易壁垒对跨国公司在东道国境内生产共享活动的抑制效应。

三、指标测度与典型事实

(一)数字服务贸易壁垒的测度与典型事实

式中DTBijt表示t年j行业中i国(地区)跨国公司在东道国境内进行生产共享活动时所面临的数字服务贸易壁垒强度。其中,DSTRIcit表示t年c国(地区)与i国(地区)之间的双边数字服务贸易限制指数,本文参考蒋庚华和曹张帆(2024)将两国的数字服务贸易限制指数进行简单平均来获得双边数字服务贸易限制指数,具体可表示为DSTRIcit= (DSTRIct+ DSTRIit)/2,式中DSTRIct表示东道国t年的数字服务贸易限制性指数,DSTRIit表示i国(地区)t年的数字服务贸易限制性指数,本文以发生在中国境内的跨国公司生产共享活动为例进行研究,所以此处东道国为中国,选取的是中国t年的数字服务贸易限制性指数。经测算得到的DTBijt数值越大,表示跨国公司在东道国境内进行生产共享活动时所面临的数字服务贸易壁垒强度越强。

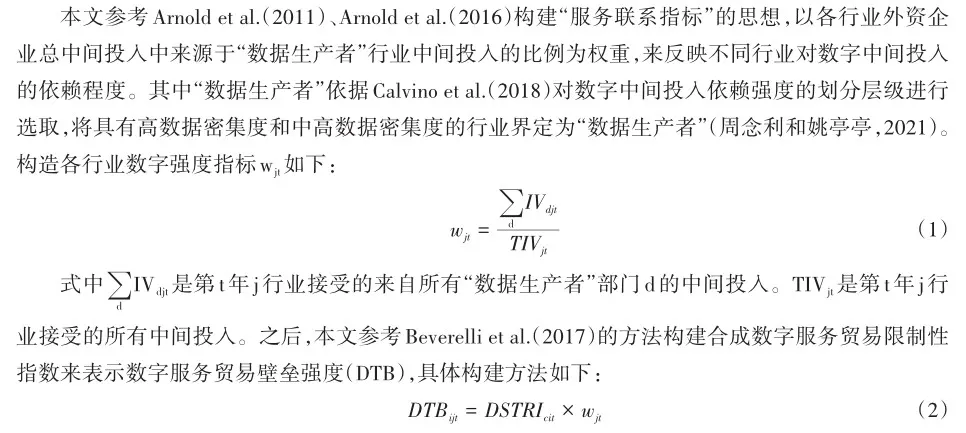

基于上述测算方法,我们得到了2014—2016年在中国境内进行生产活动的跨国公司所面临的数字服务贸易壁垒,图1展示了发达国家(地区)与发展中国家(地区),低数字密集型行业与高数字密集型行业中的跨国公司在东道国进行生产活动时所面临的数字服务贸易壁垒的对比情况。容易看出,发展中国家(地区)的跨国公司面临的数字服务贸易壁垒明显高于发达国家(地区),高数字密集型行业中的跨国公司面临的数字服务贸易壁垒明显高于低数字密集型行业。

(二)跨国公司在东道国境内生产共享活动的测度与典型事实

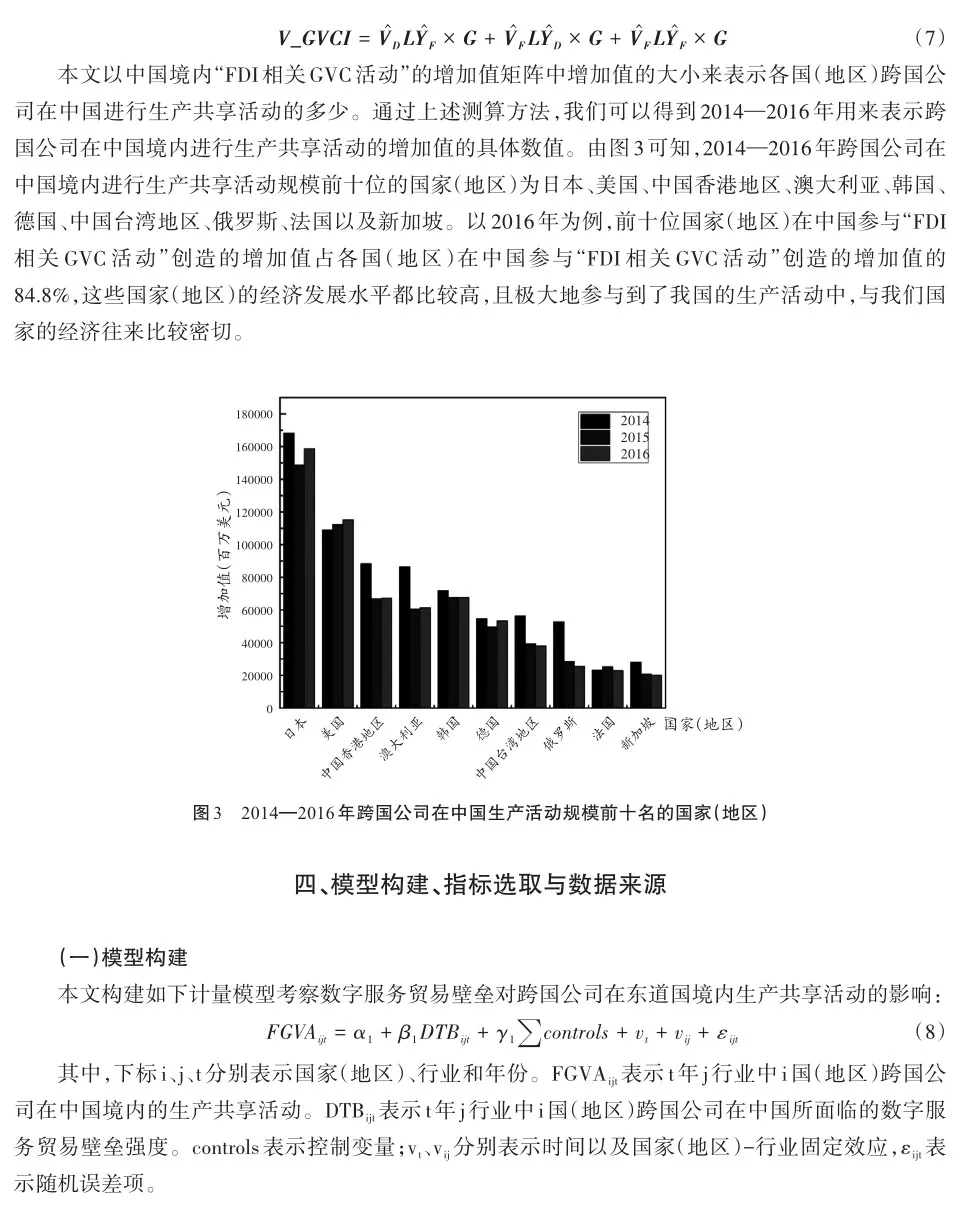

通过上述方法的测算我们可以得到2005—2016年中国境内三类“FDI相关GVC活动”的行业增加值矩阵。图2展示了中国境内FDI相关“内资企业-外资企业”型、“外资企业-内资企业”型、“外资企业-外资企业”型GVC活动的增加值。整体来看,中国境内“FDI相关GVC活动”在这几年呈上升趋势,说明中国外商投资规模逐年增长。且“内资企业-外资企业”型GVC活动的增加值在三类增加值中占比最大,说明寻求投入效率是跨国公司来华投资的主要目的之一。

(二)指标选取

1.被解释变量

跨国公司在东道国境内生产共享活动(FGVA)。本文依据Wang et al.(2021)提出的能够识别和测度跨国公司活动的扩展的全球价值链核算框架,对各国(地区)跨国公司在中国境内生产共享活动进行了测度,所求得的增加值矩阵V_GVCI中每一个数值都表示一国(地区)跨国公司在中国某一行业中进行生产共享活动的规模,对该数值取对数后用FGVA来表示。具体测度方法见上文指标测度部分。

2.核心解释变量

数字服务贸易壁垒(DTB)。本文首先构建了中国各行业外资企业的数字强度指标,在此基础上计算出各国(地区)在中国的跨国公司所面临的来自母国和东道国的数字服务贸易壁垒。具体方法见上文指标测度部分。

3.控制变量

国家(地区)层面的控制变量本文选取:①各国(地区)经济发展水平(ln_GDPit)。采用世界各国(地区)GDP取对数来衡量。②外商直接投资(ln_fdiit)。采用世界各国(地区)对中国外商直接投资净流入取对数来衡量。③经济自由度(EFWit)。采用世界各国(地区)经济自由度指数来衡量。

行业层面的控制变量本文选取:①关税(tariffjt)。将中国对世界各国(地区)进口产品的HS6位编码匹配到行业层面,利用进口贸易量将产品层面关税加权平均至行业层面,得到行业层面进口关税。②行业规模(ln_scalejt)。采用中国各行业的总产出取对数来衡量。③行业劳动生产率(producjt)。采用中国各行业的增加值与从业人数之比来表示。④行业劳动力成本(laberjt)。采用中国各行业的劳动报酬与从业人数之比来表示。⑤行业资本密集度(KIjt)。采用中国各行业资本报酬与增加值之比来表示。⑥行业劳动密集度(LIjt)。采用中国各行业劳动报酬与增加值之比来表示。

(三)数据来源

本文测度各国(地区)跨国公司在中国境内生产共享活动的数据主要来源于OECD-AMNE国际投入产出数据库以及OECD analytical AMNE数据库,分别涵盖2005—2016年60个国家(地区)34个部门的投入产出数据和双边总产出数据。构建数字服务贸易壁垒的数据来源于OECD数字服务贸易限制性指数①,涵盖2014—2022年82个国家(地区)的数据。考虑到数据的完整性及可获得性,本文选取2014—2016年51个国家(地区)34个部门的数据进行研究。对于控制变量,GDP来源于WDI数据库,世界各国(地区)对中国外商直接投资净流入来源于《中国统计年鉴》,世界各国(地区)经济自由度指数来源于加拿大弗雷泽研究所报告的数据,中国对世界各国(地区)产品的进口关税来源于WITS数据库,中国各行业总产出与各行业增加值来源于OECD-AMNE国际投入产出数据库,中国各行业的从业人数,各行业的劳动报酬,各行业的资本报酬来源于世界投入产出数据库中的社会经济账户。

五、实证结果分析

(一)基准回归

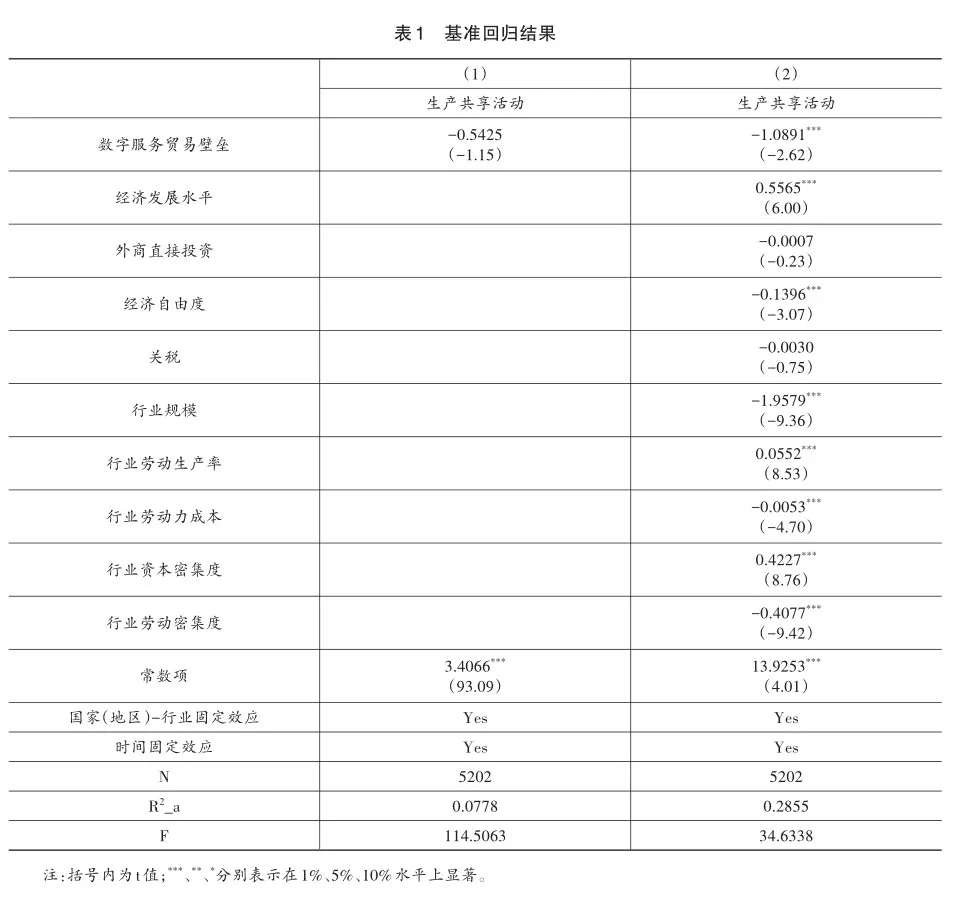

表1报告了基准模型(8)的OLS回归结果。第(1)列未加入控制变量,仅用数字服务贸易壁垒(DTB)对跨国公司在东道国境内生产共享活动(FGVA)进行回归,数字服务贸易壁垒回归系数为-0.5425,初步说明在不考虑其他因素影响的情况下,数字服务贸易壁垒对跨国公司在东道国境内生产共享活动存在一定抑制作用。第(2)列加入国家(地区)层面以及行业层面的控制变量,数字服务贸易壁垒的回归系数为-1.0891,且在1%的水平上显著为负,说明数字服务贸易壁垒会抑制跨国公司在东道国境内生产共享活动,从而验证了本文的假说1。控制变量中,各国(地区)经济发展水平、行业劳动生产率、行业资本密集度的回归系数显著为正,说明跨国公司母国经济发展水平越高,行业劳动生产率越高,行业资本密集度越大,越有助于扩大跨国公司在东道国境内生产共享活动。

(二)稳健性检验

1.内生性问题的解决

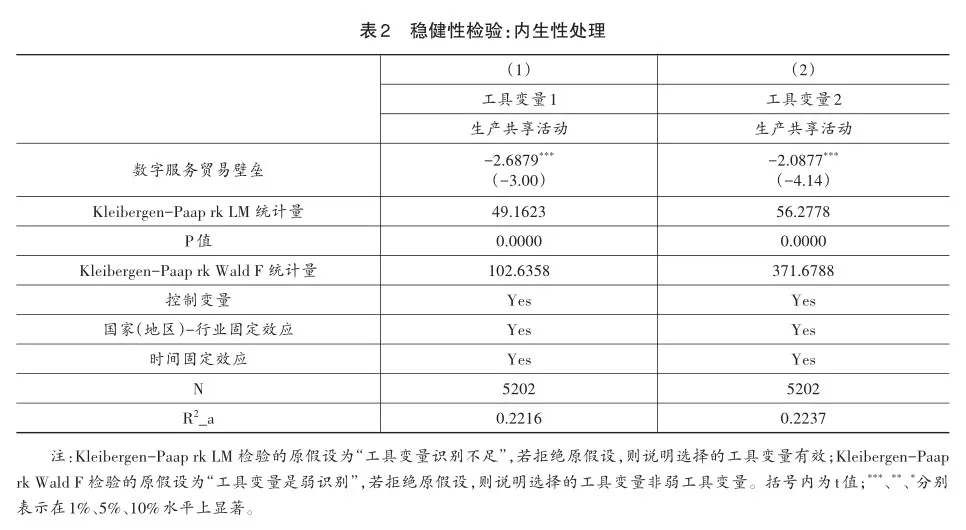

虽然本文在基准回归模型中加入了国家(地区)-行业和年份的固定效应,控制了不同国家(地区)-行业层面不随时间变动的特征因素,解决了部分因遗漏变量造成的内生性估计偏差,但是模型中仍然可能存在反向因果关系导致内生性问题的存在,致使估计结果存在偏差。本文选取以下两个工具变量来解决内生性问题。

第一个工具变量借鉴赵晓斐和何卓(2022)的做法,选取“配对国数字服务贸易限制性指数”作为本国数字服务贸易限制性指数的工具变量。本文选取OECD-AMNE国际投入产出数据库中具有典型数字行业特征的“信息和通信”(J58T60、J61、J62T63)行业,计算各国(地区)该行业产出占总产出的比重,并依据该比重将数值相近的两个国家(地区)一一配对,采用配对国家(地区)s国(地区)的数字服务贸易限制性指数DSTRIst作为i国(地区)DSTRIit的工具变量。再根据式(1)及式(2),得到DTBijt的工具变量IVDTB1ijt。配对国的数字行业发展水平相近,可能会采取相似的数字服务贸易政策及数字服务贸易限制性措施。因此,配对国的数字服务贸易限制性措施会影响本国的数字服务贸易壁垒水平,但是对本国的跨国公司在东道国境内生产共享活动没有直接影响,该工具变量满足相关性与外生性的假定。

其中,SIir表示i国(地区)与r国(地区)经济发展相似性指数,pcGDPi和pcGDPr分别表示i国(地区)和r国(地区)的人均GDP。其次,在寻找与i国(地区)经济发展水平最相似的国家(地区)时,剔除与i国(地区)签署区域贸易协定的国家(地区)及属于同一地理区域的国家(地区)。最后,在剩余国家(地区)中找到与i国(地区)经济发展水平最相似的国家(地区)r国(地区),用r国(地区)的数字服务贸易限制性指数DSTRIrt作为i国(地区)DSTRIit的工具变量。再根据式(1)及式(2),得到DTBijt的工具变量IVDTB2ijt。经济发展水平相近的国家(地区)可能具有相似的产业结构和贸易政策,两国(地区)在制定政策时会表现出一定的趋同性,因此该工具变量会对i国(地区)的数字服务贸易壁垒水平产生影响。同时,本文剔除了与国家(地区)i签订区域贸易协定的国家(地区)以及与国家(地区)i属于同一地理区域(此处判断两国或地区是否属于“同一地理区域”是根据世界银行对全球地理区域的划分,将全球分为东亚和太平洋地区、欧洲和中亚、拉丁美洲和加勒比海地区、中东和北非、北美洲、南亚以及撒哈拉以南非洲七大地理区域)的国家(地区),确保该工具变量对i国(地区)跨国公司在东道国境内生产共享活动没有直接影响。

表2分别报告了对两个工具变量采用最小二乘法(2SLS)的估计结果,列(1)、(2)的回归结果均与基准回归结果一致,可见数字服务贸易壁垒显著抑制了跨国公司在东道国境内生产共享活动的结论是稳健的。此外,Kleibergen-Paap rk LM统计量,Kleibergen-Paap rk Wald F统计量表明本文选取的工具变量合理且有效。

2.替换核心解释变量

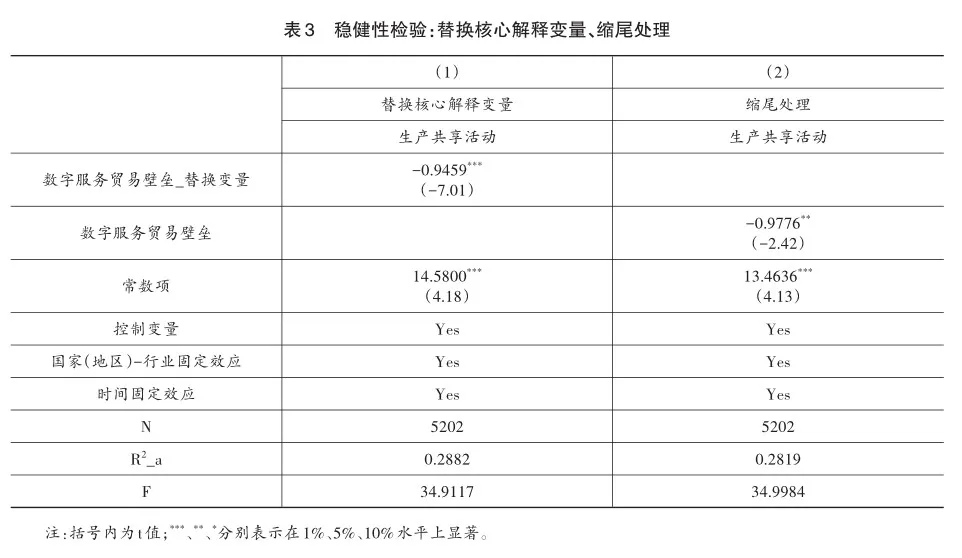

本文通过替换核心解释变量进一步验证回归结果的稳健性。首先,在构建数字服务贸易壁垒强度指标选取数字服务贸易限制性指数时,本文选取的是OECD公布的数字服务贸易限制性指数(DSTRI)。除此之外,欧洲国际政治经济中心(ECIPE)在2018年也公布了一项数字贸易限制性指数(DTRI)。本文使用DTRI,通过上文构建DTB同样的方法,构造新的核心解释变量数字服务贸易壁垒(CDTRI),与跨国公司在东道国境内生产共享活动进行回归,回归结果如表3列(1)所示,可见数字服务贸易壁垒抑制了跨国公司在东道国境内生产共享活动的结论是稳健的。

3.缩尾处理

本文还使用了缩尾处理的方法来验证回归结果的稳健性。本文对核心解释变量、被解释变量、控制变量进行上下1%的缩尾处理,回归结果如表3列(2)所示,可见数字服务贸易壁垒抑制了跨国公司在东道国境内生产共享活动的结论是稳健的。

4.子指标回归

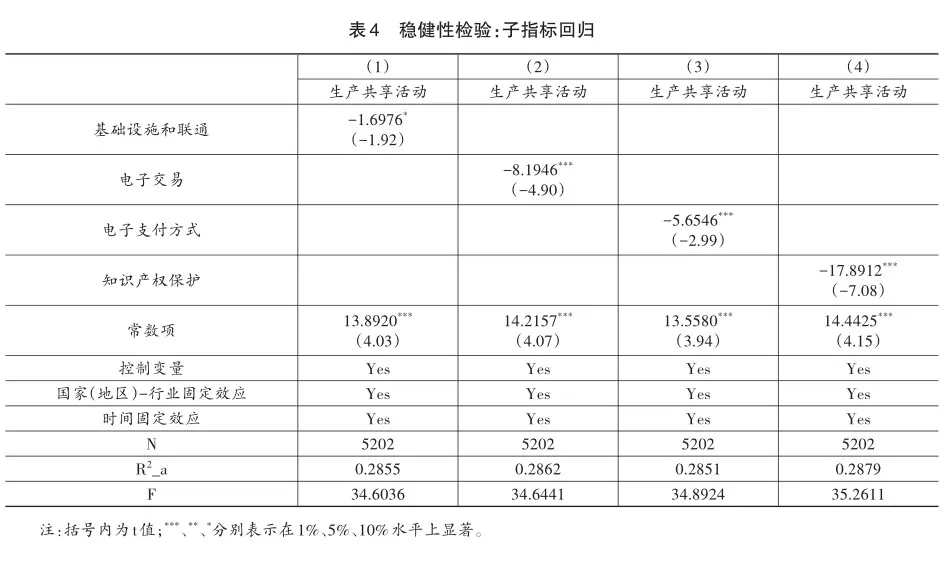

OECD公布的数字服务贸易限制性指数(DSTRI)是通过对五类政策领域中的具体限制性措施赋值加权得到的,由于不同政策领域中的数字服务贸易限制性措施可能存在差异,为进一步验证本文结论的稳健性,本文对前四类具体政策领域的数字服务贸易壁垒进行回归,来考察不同领域的数字服务贸易壁垒对跨国公司在东道国境内生产共享活动的影响是否与前文结论一致。表4回归结果显示,四类具体政策领域的数字服务贸易壁垒回归系数为负且均显著,说明数字服务贸易壁垒抑制了跨国公司在东道国境内生产共享活动的结论是稳健的。

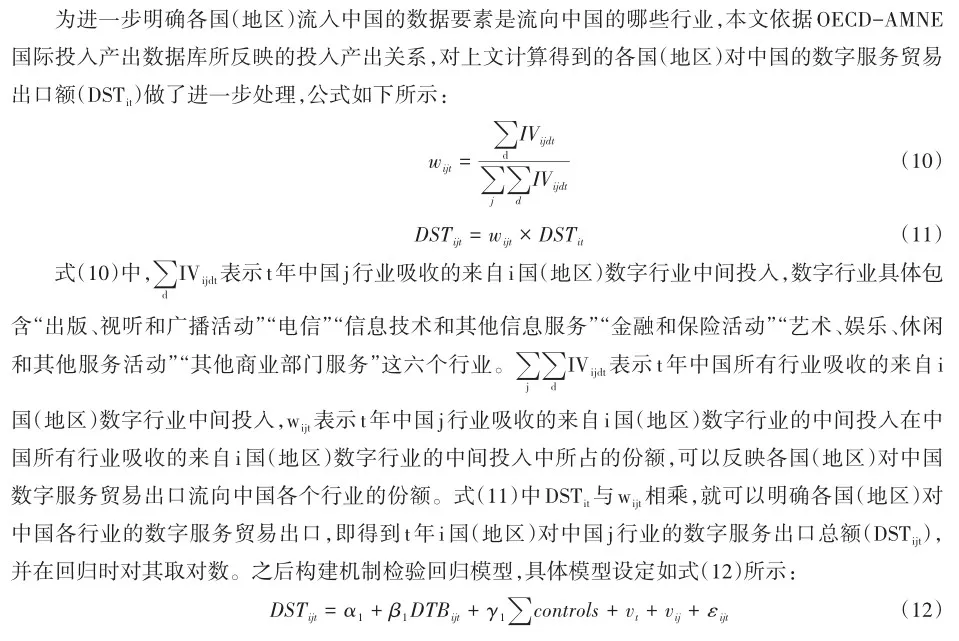

(三)机制检验

本文认为数字服务贸易壁垒通过限制数据要素从东道国流入母国进而抑制跨国公司在东道国境内生产共享活动。数据要素作为第五大生产要素,其投入的减少必然会引起生产活动的减少,所以本文探究数字服务贸易壁垒对跨国公司在东道国境内生产共享活动的影响机制时,采用替换被解释变量的方法进行分析。限于数据要素相关数据的可获得性,本文选取各国(地区)对中国的数字服务贸易出口额(DSTit)作为各国(地区)流入中国数据要素的代理变量,进行尝试性研究分析。选取该代理变量的合理性在于数字服务贸易出口是数据要素流通的基本方式之一,该活动的发生必然会伴随数据要素的流动,数字服务贸易出口额的减少在一定程度上可以代表数据要素流动的减少。

本文采用世贸组织(WTO)和经合组织(OECD)在2021年1月联合发布的“WTO-OECD平衡服务贸易(BaTIS)”数据集来测算各国(地区)对中国的数字服务贸易出口额,该数据集包含了各国(地区)对中国在12个不同类别服务部门的出口规模数据。本文依据USBEA(2018)所界定的数字贸易,再比对BaTIS数据库的服务部门分类,选取以下六个部门的服务贸易出口额的总和作为一国(地区)对中国的数字服务贸易出口额(DSTit),具体包括“金融服务”“电信、计算机和信息服务”“知识产权费用”“保险和退休金服务”“个人、文化和娱乐服务”和“其他商业服务”。

回归结果如表5所示,数字服务贸易壁垒(DTB)的系数在1%的水平上显著为负,说明数字服务贸易壁垒限制了数据要素从东道国流向母国。当跨国公司受到数据要素流动限制时,与数据要素密切相关的信息共享活动、供应链管理活动、生产协调活动等都将会受到影响,一方面增加了跨国公司在东道国境内进行生产共享活动的难度和成本,另一方面也影响了跨国公司在东道国境内生产共享活动的质量和效率,同时,部分以商品贸易为载体的数据要素流动,也会受到数字服务贸易壁垒的影响,这都将导致跨国公司在东道国境内生产共享活动的中断或不协调,从而抑制了跨国公司在东道国境内生产共享活动。本文的假说2得以验证。

(四)异质性检验

1.国家和地区层面:发达国家和地区与发展中国家和地区

本文综合世界银行、国际货币基金组织、联合国的分类标准,将51个国家和地区划分为18个发展中国家和地区与33个发达国家和地区,再分别对这两类国家和地区跨国公司面临的数字服务贸易壁垒与其在中国境内的生产共享活动进行回归分析。由表6列(1)、(2)可知,发展中国家和地区的回归系数为负但是不显著,发达国家和地区的回归系数为负且在1%的水平上显著,这说明发达国家和地区的跨国公司面临的数字服务贸易壁垒对其在中国境内的生产共享活动抑制作用更大。造成这种国家和地区层面异质性的原因主要在于发展中国家和地区与发达国家和地区的数字经济发展水平不同,与中国进行数字服务贸易的规模存在较大差异。据统计,2016年位居中国数字服务贸易进口前十位的国家和地区为美国、中国香港地区、日本、德国、韩国、英国、新加坡、爱尔兰、瑞士以及荷兰,可见主要是发达国家和地区对中国进行数字服务贸易出口。发达国家和地区的数字服务贸易发展较早且发展程度较深,更有可能从事新兴数字服务的生产和创造,通过数字交付服务贸易的需求比较高,而发展中国家和地区由于自身的数字基础设施建设不足,数字服务贸易发展相对落后,对需要通过数字交付的服务贸易的需求还不是很高。因此,当面临数字服务贸易壁垒时,发达国家和地区受到的影响要比发展中国家和地区大,即发达国家和地区的跨国公司面临的数字服务贸易壁垒对其在中国境内生产共享活动的抑制作用更大。

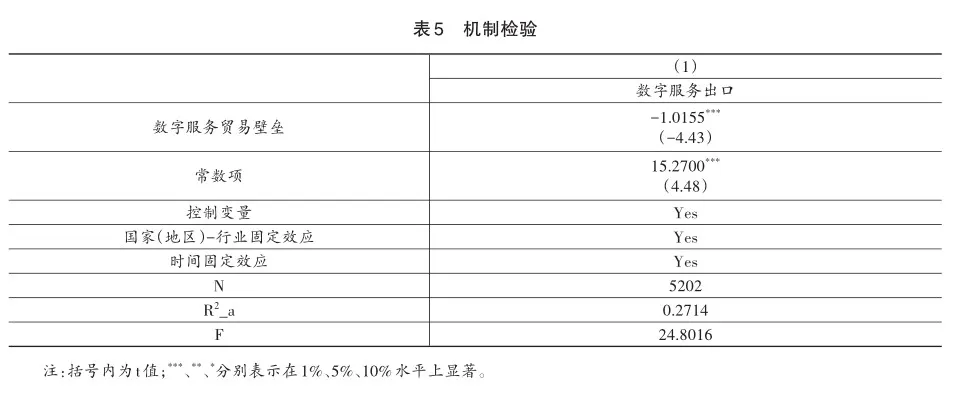

2.行业层面:高数字密集型行业和低数字密集型行业

Calvino et al.(2018)将所有行业划分为“高数字密集度行业”“中高数字密集度行业”“低数字密集度行业”“中低数字密集度行业”。本文将前两类归为“高数字密集度行业”,将后两类归为“低数字密集度行业”,分别对两类行业中跨国公司面临的数字服务贸易壁垒对其在中国境内生产共享活动进行回归分析。由表7列(1)、(2)可知,高数字密集型行业的回归系数为负但是不显著,低数字密集型行业的回归系数为负且在10%的水平上显著,说明低数字密集型行业中跨国公司面临的数字服务贸易壁垒对其在中国境内生产共享活动的抑制作用更大。造成这种行业层面异质性的原因主要在于不同数字密集型行业对数字服务贸易壁垒的应对能力不同。一般来说,高数字密集型行业(如信息技术行业、电信行业、设备运输行业等)有较高的数字化技术应用与创新能力,在面对数字服务贸易壁垒时可以通过技术攻关、创新发展等方式来克服这些壁垒,而低数字密集型行业应对数字风险的能力可能相对较弱。因此,低数字密集型行业中跨国公司面临的数字服务贸易壁垒对其在中国境内生产共享活动的抑制作用更大。

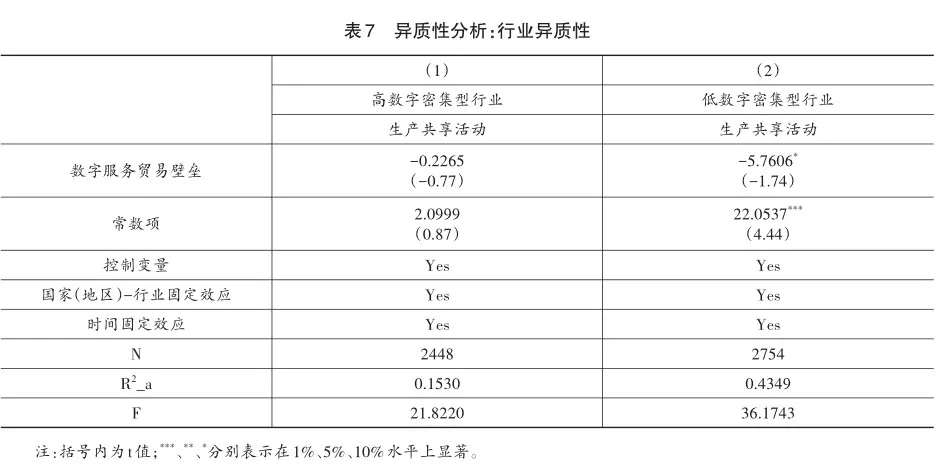

3.跨国公司生产共享活动类型:三类生产共享活动

本文参考祝坤福等(2022)的做法,根据内资企业与外资企业不同的上下游关系,将“FDI相关GVC活动”分为三类。FGVA_D_Fijt是指t年度j行业i国(地区)跨国公司在中国境内参加“内资企业-外资企业”型GVC活动的增加值,表示上游是内资企业下游是外资企业的GVC活动,衡量了寻求投入效率的跨国公司生产共享活动。表8第(1)列报告的数字服务贸易壁垒(DTB)的回归系数在1%的水平上显著为正,说明数字服务贸易壁垒对跨国公司在中国境内的“内资企业-外资企业”型生产共享活动有促进作用。一方面,随着中国入世以及经济全球化的日益深化,跨国公司为强化成本优势并提高其产品在全球的竞争力,加大了在华采购力度,使跨国公司在华的配套率大幅上升,欧美跨国公司在中国的配套率约在60%~70%之间,日本跨国公司在中国的配套率也已达到51.3%(匡增杰,2012)。由于跨国公司在我国相应的产品市场以及供应链体系中拥有较为显著的要素成本优势与产业集聚配套便利,所以当跨国公司面临数字服务贸易壁垒,由母国流入中国的数据要素受阻时,其转而使用更容易获得的中国的数据要素作为中间投入,进而增加了寻求投入效率的跨国公司生产共享活动;另一方面,虽然全球制造业的跨国投资有收缩趋势,但是,中国具有完整的工业体系、规模庞大的国内市场与核心的全球供应链网络枢纽地位,因此,当跨国公司面临数字服务贸易壁垒时,其仍具有热情在供应链韧性与经济复苏活力都比较强的中国组织跨境生产共享活动,从而提高自身对外投资效率。FGVA_F_Dijt是指t年度j行业i国(地区)跨国公司在中国境内参加“外资企业-内资企业”型GVC活动的增加值,表示上游是外资企业下游是内资企业的GVC活动,衡量了寻求中间投入市场的跨国公司生产共享活动。表8第(2)列报告的数字服务贸易壁垒(DTB)的回归系数在1%的水平上显著为负,说明数字服务贸易壁垒对跨国公司在中国境内的“外资企业-内资企业”型生产共享活动有抑制作用。这可能是因为全球市场需求疲软、大国博弈给企业对外经济合作带来政治压力、发达国家对中国的技术封锁与控制等,使得跨国公司面临较高的数字服务贸易壁垒时,无法将母国先进的技术手段和以数据形式储存的生产要素转移到中国,其在具有一定技术门槛的产业链上游为中国境内的内资企业提供中间投入的生产共享活动将会受到影响,那么寻求中间投入市场的跨国公司生产共享活动将会减少。FGVA_F_Fijt是指t年度j行业i国(地区)跨国公司在中国境内参加的“外资企业-外资企业”型GVC活动的增加值,表示上游是外资企业下游也是外资企业的GVC活动,衡量了寻求最终产品市场的跨国公司生产共享活动。表8第(3)列报告的数字服务贸易壁垒(DTB)的回归系数虽然为负,但是并不显著,说明样本期内数字服务贸易壁垒对跨国公司在中国境内的“外资企业-外资企业”型生产共享活动的抑制作用并不明显,可能是因为中国与跨国公司母国之间的双边数字服务贸易壁垒对发生的中国境内的其他国家跨国公司之间的合作虽然会有一定影响,但是影响并不显著。

六、拓展性分析

制度距离是指两个国家之间在规则、规范和认知三个维度上存在的差异(Kostova and Zaheer,1999),制度距离可以根据正式与非正式制度环境划分为正式制度距离与非正式制度距离两个维度。跨国公司在东道国境内的生产共享活动会面临来自母国和东道国的双重制度压力(Kostova and Roth,2002),母国与东道国之间的制度距离越大跨国公司获取生存和发展所需资源的挑战也越大(欧锦文等,2021),而且数字服务贸易壁垒相关政策的设立与各国(地区)的正式制度环境有较大关联,所以本文重点研究制度距离中正式制度距离对跨国公司面临的数字服务贸易壁垒影响效应的调节作用。

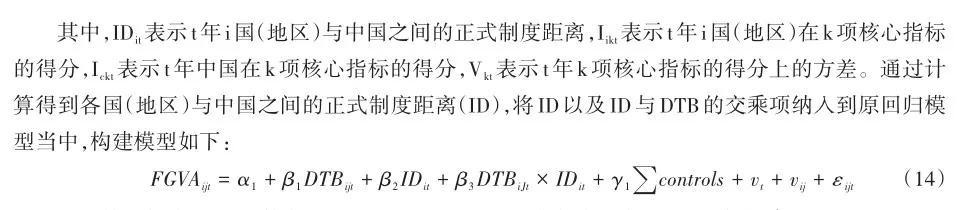

本文借鉴衣长军等(2019)的做法,使用世界银行公布的全球治理指标(World Governance Indicators,WGI)来反映各个国家(地区)的正式制度质量。该指标包括公民呼声和政府责任、政治稳定性和无暴力冲突、政府管制质量、规制质量、法律体制和腐败控制程度这六项核心指标,本文在测度各国(地区)的正式制度质量时,同时考虑了这六项核心指标。一方面,这六项核心指标与数字服务贸易壁垒都具有一定的相关性,“公民呼声和政府责任”这一指标反映国家政府对公民权利的保障和对责任的履行程度,政府对公民权利和隐私保护的尊重程度会反映在与跨境数据流动限制相关的政策制定之中,与数字贸易中数据隐私保护等问题密切相关;“政治稳定性和无暴力冲突”这一指标反映一国政治的稳定性和社会的安定程度,政治动荡和暴力冲突可能导致商业环境的不稳定,增加企业经营的风险,影响数字贸易的稳定性和可预见性,使得数字服务贸易壁垒增强;“政府管制质量”这一指标反映政府监管的透明度、效率和公正性,良好的政府管制质量可以降低不必要的行政障碍,创造公平竞争的市场环境,促进数字经济的发展和跨境贸易的顺利进行;“规制质量”这一指标反映政府制定的法规与标准的科学性和有效性,数字贸易涉及到包括数据保护、电子支付、电子合同等在内的诸多领域,合理、透明的规制有助于降低数字服务贸易壁垒,保障数字贸易的安全性和可靠性;“法律体制”这一指标反映一国法律体系的完善程度,良好的法律体系有助于保护企业和消费者的合法权益,降低数字服务贸易壁垒,保障数字贸易活动的顺利开展;“腐败控制程度”这一指标反映政府治理的廉洁程度,腐败严重的国家往往存在市场扭曲和不公平的市场竞争行为,会对数字贸易活动产生负面影响,使得数字服务贸易壁垒增强。另一方面,构成全球治理指标的六项核心指标不仅与数字服务贸易壁垒相关,也与跨国公司在东道国的生产共享活动密切相关。跨国公司更倾向于在政府责任意识强、民众参与度高、政治稳定、社会安定、治理廉洁且具有良好的监管制度和法律体系的东道国进行投资并开展生产活动,以降低可能面临的风险并保障生产经营活动的稳定性。所以,在得到中国与各国(地区)的六项核心指标得分值后,本文借鉴Kogut and Singh(1988)提出的KogutSingh距离指数公式对中国与各国(地区)之间的正式制度距离进行计算,具体公式如下:

回归结果如表9所示,数字服务贸易壁垒(DTB)、正式制度距离(ID)、二者交乘项(DTB×ID)的回归系数均显著为负,说明正式制度距离的增大会加剧数字服务贸易壁垒对跨国公司在东道国境内生产共享活动的抑制效应。本文的假说3得以验证。

七、结论与政策建议

本文基于2014—2016年OECD公布的数字服务贸易限制性指数、OECD-AMNE国际投入产出数据库、OECD analytical AMNE 数据库、WGI数据库、WDI 数据库、CEPII数据库、WITS数据库、社会经济账户以及《中国统计年鉴》等,从全球价值链的视角,以中国的样本数据为例,分析了数字服务贸易壁垒对跨国公司在东道国境内生产共享活动的影响。研究发现:第一,数字服务贸易壁垒抑制了跨国公司在东道国境内生产共享活动;第二,数字服务贸易壁垒通过限制数据要素的跨境流动来抑制跨国公司在东道国境内生产共享活动。第三,数字服务贸易壁垒对发达国家和地区、低数字密集型行业的跨国公司在东道国境内生产共享活动的影响更大,对跨国公司在东道国境内的“内资企业-外资企业”型生产共享活动有促进作用,对“外资企业-内资企业”型生产共享活动有抑制作用,对“外资企业-外资企业”型生产共享活动的作用不显著;第四,正式制度距离的增大会加剧数字服务贸易壁垒对跨国公司在东道国境内生产共享活动的抑制效应。

基于上述研究结论,本文提出以下政策建议:第一,完善跨国公司在华投资相关政策,进一步提升跨境贸易和投融资便利化水平,为跨国公司提供良好的制度环境以及更多的投资机遇,促进跨国公司与本土企业的生产共享活动;第二,推进国内自由贸易试验区、自由贸易港的制度型开放,积极对接国际高标准经贸规则,深度融入区域经济合作发展框架,签订高质量区域贸易协定,扩大双边或多边数字服务贸易规模;第三,紧抓科技革命与产业变革机遇,加快发展5G技术、云计算、人工智能、区块链等高端技术的行业应用,同时为传统行业实现数字化革新提供技术支撑与政策保障;第四,处理好数据流动与数据安全之间的关系,在保障数据安全的基础上加强与各国(地区)跨国公司之间的生产合作,同时,积极参与国际数字服务贸易规则的制定,提升中国在国际数字服务贸易规则领域内的话语权;第五,充分发挥中国的市场规模效应以及完备的产业链供应链体系对双循环发展新格局的支撑能力,提升外商投资效率,增强中国国际供应链韧性。

参考文献

柴宇曦、张洪胜、马述忠,2021,“数字经济时代国际商务理论研究:新进展与新发现”,《国外社会科学》,第1期,第85-103+159页。

葛琛、葛顺奇、陈江滢,2020,“疫情事件:从跨国公司全球价值链效率转向国家供应链安全”,《国际经济评论》,第4期,第67-83+6页。

葛顺奇、罗伟,2013,“中国制造业企业对外直接投资和母公司竞争优势”,《管理世界》,第6期,第28-42页。

龚新蜀、刘越,2022,“双边数字服务贸易限制措施的进口抑制效应——基于数字化服务行业的实证研究”,《现代经济探讨》,第12期,第64-78页。

江涛、王号杰、覃琼霞,2022,“双边数字贸易壁垒的出口抑制效应——基于49个经济体的经验证据”,《中国流通经济》,第7期,第62-72页。

江涛、王号杰、覃琼霞,2023,“双重数字贸易壁垒:出口抑制与替代”,《南方经济》,第2期,第71-89页。

蒋庚华、曹张帆,2024,“数字服务贸易壁垒如何影响增加值贸易强度——基于跨国面板数据的实证检验”,《南开经济研究》,第3期,第77-98页。.

匡增杰,2012,“跨国公司全球供应链管理背景下的上海国际贸易中心建设”,《世界贸易组织动态与研究》,第4期,第27-32页。

李志远、刘丹、方枕宇,2022,“外资准入政策和外商直接投资的流入——一个准自然实验的证据”,《中国经济问题》,第1期,第45-60页。

刘典,2021,“全球数字贸易的格局演进、发展趋势与中国应对——基于跨境数据流动规制的视角”,《学术论坛》,第1期,第95-104页。

欧锦文、王安生、叶文平,2021,“持续性绩效期望落差与OFDI——基于威胁刚性理论视角”,《南方经济》,第12期,第112-129页。

潘镇、殷华方、鲁明泓,2008,“制度距离对于外资企业绩效的影响——一项基于生存分析的实证研究”,《管理世界》,第7期,第103-115页。

齐俊妍、强华俊,2021,“数字服务贸易限制措施影响服务出口了吗?:基于数字化服务行业的实证分析”,《世界经济研究》,第9期,第37-52+134-135页。

汪涛、贾煜、崔朋朋、吕佳豫,2020,“外交关系如何影响跨国企业海外市场绩效”,《中国工业经济》,第7期,第80-97页。

王璟、李昕,2022,“跨国企业商业存在模式服务贸易核算及其‘第三国效应’研究”,《统计研究》,第3期,第34-51页。

王永贵、王娜,2019,“逆向创新有助于提升子公司权力和跨国公司的当地公民行为吗?——基于大型跨国公司在华子公司的实证研究”,《管理世界》,第4期,第145-159页。

熊名宁、汪涛,2020,“文化多样性会影响跨国企业的经营绩效吗?——基于动态能力理论的视角”,《经济管理》,第6期,第61-78页。

衣长军、刘晓丹、王玉敏、黄健,2019,“制度距离与中国企业海外子公司生存——所有制与国际化经验的调节视角”,《国际贸易问题》,第9期,第115-132页。

张国峰、蒋灵多、刘双双,2022,“数字贸易壁垒是否抑制了出口产品质量升级”,《财贸经济》,第12期,第144-160页。

张昆贤、武常岐、陈晓蓉,2022,“数字经济时代跨国企业子公司角色变革研究——内部化理论分析框架”,《现代财经(天津财经大学学报)》,第11期,第3-18页。

赵晓斐、何卓,2022,“数字服务贸易壁垒与价值链长度”,《中南财经政法大学学报》,第3期,第139-150页。

周念利、姚亭亭,2021,“数字服务贸易限制性措施贸易抑制效应的经验研究”,《中国软科学》,第2期,第11-21页。

祝坤福、余心玎、魏尚进、王直,2022,“全球价值链中跨国公司活动测度及其增加值溯源”,《经济研究》,第3期,第136-154页。

Amighini, A.A. and Rabellotti, R., 2010, “Outward FDI from Developing Country MNEs as a Channel for Technological Catch-up”, Seoul Journal of Economics, 23(2).

Andrenelli, A., Cadestin, C., Backer, K.D., Miroudot, S., Rigo, D. and Ye, M., 2018, “Multinational Production and Trade in Services”, OECD Trade Policy Papers, No. 212.

Antràs, P. and Yeaple, S.R., 2014, “Multinational Firms and the Structure of International Trade”, Handbook of International Economics, 4: 55-130.

Arnold, J.M., Javorcik, B., Lipscomb, M. and Mattoo, A., 2016, “Services Reform and Manufacturing Performance: Evidence from India”, The Economic Journal, 126(590): 1-39.

Arnold, J.M., Javorcik, B.S. and Mattoo, A., 2011, “Does Services Liberalization Benefit Manufacturing Firms?: Evidence from the Czech Re? public”, Journal of International Economics, 85(1): 136-146.

Beverelli, C., Fiorini, M. and Hoekman, B., 2017, “Services Trade Policy and Manufacturing Productivity: The Role of Institutions”, Journal of International Economics, 104: 166-182.

Bin, X. and Jiangyong, L.U., 2009, “Foreign Direct Investment, Processing Trade, and the Sophistication of China’s Exports”, China Eco? nomic Review, 20(3): 425-439.

Braconier, H. and Ekholm, K., 2000, “Swedish Multinationals and Competition from High- and Low-wage Locations”, Review of Interna? tional Economics, 8(3): 448-461.

Branstetter, L., 2006, “Is Foreign Direct Investment a Channel of Knowledge Spillovers? Evidence from Japan’s FDI in the United States”, Journal of International Economics, 68(2): 325-344.

Burstein A., Kurz, C. and Tesar, L., 2008, “Trade, Production Sharing, and the International Transmission of Business Cycles”, Journal of Monetary Economics, 55(4): 775-795.

Calvino, F., Criscuolo, C., Marcolin, L. and Squicciarini, M., 2018, “A Taxonomy of Digital Intensive Sectors”, OECD Science, Technology and Industry Working Papers, No.2018/14.

Cantwell, J. and Mudambi, R., 2005, “MNE Competence-Creating Subsidiary Mandates”, Strategic Management Journal, 26(12): 1109-1128.

Dimaggio, P.J. and Powell, W.W., 1983, “The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organizational Fields”, American Sociological Review, 48(2): 147-160.

Ferencz, J., 2019, “The OECD Digital Services Trade Restrictiveness Index”, OECD Trade Policy Papers, NO.221.

Fernandes, A.M. and Paunov, C., 2012, “Foreign Direct Investment in Services and Manufacturing Productivity: Evidence for Chile”, Journal of Development Economics, 97(2): 305-321.

Javorcik, B.S., 2004, “Does Foreign Direct Investment Increase the Productivity of Domestic Firms? In Search of Spillovers through Backward Linkages”, American Economic Review, 94(3): 605-627.

Kogut, B. and Singh, H., 1988, “The Effect of National Culture on the Choice of Entry Mode”, Journal of international business studies, 19: 411-432.

Kostova, T. and Roth, K., 2002, “Adoption of an Organizational Practice by Subsidiaries of Multinational Corporations: Institutional and Rela? tional Effects”, Academy of Management Journal, 45(1): 215-233.

Kostova, T. and Zaheer, S., 1999, “Organizational Legitimacy Under Conditions of Complexity: The Case of the Multinational Enterprise”, Academy of Management Review, 24(1): 64-81.

Kowalski, P., Gonzalez, J.L., Ragoussis, A. and Ugarte, C., 2015, “Participation of Developing Countries in Global Value Chains: Implications for Trade and Trade-related Policies”, OECD Trade Policy Papers, No.179.

Lu, J., Liu, X., Wright, M. and Filatotchev, I., 2014, “International Experience and FDI Location Choices of Chinese Firms: The Moderating Effects of Home Country Government Support and Host Country Institutions”, Journal of International Business Studies, 45: 428-449.

Meyer, K.E., Estrin, S., Bhaumik, S.K. and Peng, M.W., 2009, “Institutions, Resources, and Entry Strategies in Emerging Economies”, Strate? gic Management Journal, 30(1): 61-80.

Mikic, M., 2009, “Multilateral Rules for Regional Trade Agreements: Past, Present and Future”, Emerging Trade Issues for Policymakers in Developing Countries in Asia and the Pacific, 216-235.

Miller, S.R. and Eden, L., 2006, “Local Density and Foreign Subsidiary Performance”, Academy of Management Journal, 49(2): 341-355.

North, D.C., 1990, Institutions, Institutional Change and Economic Performance: Cambridge: Cambridge University Press.

Pasadilla, G.O., Duval, Y. and Anukoonwattaka, W., 2020, “Next Generation Non-tariff Measures: Emerging Data Policies and Barriers to Digital Trade”, ARTNeT Working Paper Series, No.187.

Ramondo, N., Rodríguez-Clare, A. and Tintelnot, F., 2015, “Multinational Production: Data and Stylized Facts”, American Economic Re? view, 105(5): 530-536.

Tao, F., Liu, X., Gao, L. and Xia, E., 2018, “Expatriates, Subsidiary Autonomy and the Overseas Subsidiary Performance of MNEs from an Emerging Economy”, The International Journal of Human Resource Management, 29(11): 1799-1826.

Van der Marel, E. and Ferracane, M.F., 2021, “Do Data Policy Restrictions Inhibit Trade in Services?”, Review of World Economics, 157(4): 727-776.

Wang, Z., Wei, S.J., Yu, X. and Zhu, K., 2017, “Measures of Participation in Global Value Chains and Global Business Cycles”, NBER Work? ing Paper, No.w23222.

Wang, Z., Wei, S.J., Yu, X. and Zhu, K., 2021, “Tracing Value Added in the Presence of Foreign Direct Investment”, NBER Working Paper, No.w29335.

The Impact of Digital Service Trade Barriers on Production Sharing Activities: Empirical Evidence from China as the Host Country

Qiao Xiaoyong Hou Tingyu Zhang Hanyuan Chen Xue Zheng Minhui

Abstract: As a new type of trade protection, digital service trade barriers have an important impact on the production sharing activities of multinational enterprises in the host countries. Based on the OECD’s Digital Services Trade Restrictiveness Index and the OECD AMNE ICIO Database for the years 2014-2016, this paper discusses the influence of digital service trade bar? riers on multinational enterprises’ production sharing activities in the host country (taking China as an example) by referring to the extended GVC accounting framework that can measure the production sharing activities of MNEs. Research findings show that: (1) Digital service trade barriers have a significant inhibitory effect on the production sharing activities of multina? tional enterprises in the host countries. (2) Digital service trade barriers inhibit the production sharing activities of multina? tional enterprises in the host countries by restricting the cross-border flow of data factors. (3) Digital service trade barriers have a greater inhibitory effect on the production sharing activities of multinational enterprises from developed countries and regions than those from developing countries and regions, and a greater inhibitory effect on the production sharing activities of multinational enterprises in low-digital-intensive industries than those in high-digital-intensive industries.Digital service trade barriers promote the D-F type production sharing activities and inhibit the F-D type production sharing activities. (4) The increase of formal institutional distance aggravates the inhibitory effect of digital service trade barriers on the production sharing activities of multinational enterprises.The conclusions of this paper provide empirical evidence for strengthening the production division and cooperation between multinational enterprises and host-country enterprises by reducing the digital service trade barriers.

Keywords: Digital Service Trade Barriers; Data Factor; Multinational Enterprise; Production Sharing Activities

①中国共产党第二十次全国代表大会上的报告,中国政府网,https://www.gov.cn/xinwen/2022-10/25/content_5721685.htm。

①中共中央 国务院关于构建更加完善的要素市场化配置体制机制的意见,中国政府网,https://www.gov.cn/gongbao/content/ 2020/content_5503537.htm。

①最后一次访问OECD数据库的时间为2023年2月16日。

(责任编辑:徐久香)

猜你喜欢

大连民族大学学报(2021年2期)2021-07-16 05:41:34

人民论坛(2021年6期)2021-03-15 09:59:40

债券(2021年1期)2021-02-04 08:02:05

理论导刊(2021年1期)2021-01-21 09:44:01

网络空间安全(2020年10期)2020-12-10 00:38:24

北方经贸(2020年11期)2020-11-16 01:50:37

中国经济报告(2020年3期)2020-06-21 15:39:51

管理现代化(2016年5期)2016-01-23 02:10:17

商业会计(2015年15期)2015-09-21 08:26:26

现代企业(2015年2期)2015-02-28 18:45:41