国企发展是否有助于降低民营企业税负

2025-01-30 00:00:00李萍邓树添

南方经济 2025年1期

摘 要:国有企业和民营企业的协同发展在税收系统中表现为两者共同推动经济发展和财税增长,相互关系体现在企业税负结构的变动:在共同的财政压力背景中,一方主体更易化解压力就意味着另一方主体实际税负减轻。文章用2008—2022上市公司的面板数据做验证,证实国有企业的发展对民营企业的实际税负是有影响的,经过固定效应模型和一系列检验后结论是稳健的。研究发现,国有企业的资产和数量占比均显著降低了民营企业的实际税率。具体而言,所在省份所属行业的国有企业资产占比提高1个百分点,民营企业的实际所得税率下降0.0163个百分点;国有企业的数量占比增加1个百分点,民营企业实际所得税率会降低0.0340个百分点。国有企业占比对民营企业的税负的减轻效应主要来自财政压力的变化。地方政府的财政压力会倾向性地转向国有企业,国有企业税源稳定性等特征致使财政压力和税收征管力度都较易在国有企业体现。国有企业占比对民营企业产生的税负减轻效应在经济不景气的时候越发明显,体现了国有企业税收稳定器的作用。国有企业和民营企业发展的价值判断不依据主体结构比例,而应依据协同关系是否促进了主体繁荣和高质量发展。国有企业的发展有助于降低民营企业的实际税负,为两类主体协同发展的必然和必要提供了新证据。

关键词:国有企业 民营企业 实际所得税

DOI:10.19592/j.cnki.scje.420276

JEL分类号:O12, D21, H21 中图分类号:F426

文献标识码:A 文章编号:1000 - 6249(2025)01 - 095 - 22

一、引 言

国有企业与民营企业作为两大支柱,共同承担推动经济增长和促进就业的重要责任。中央经济工作会议始终强调“两个毫不动摇”的体制机制,充分激发各类经营主体的内生动力和创新活力。现有文献显示,国有企业与民营企业的关系存在多方面的复杂性。一方面,国有企业占据了大量资源,可能制约民营企业的发展空间。依托政府支持和资源优势,国有企业更容易获得资金、土地和人才等资源,在市场竞争中占据优势(赵勇和初晓,2021)。资源垄断和优先分配在一些领域限制了民营企业获取资源的机会,导致民营企业在市场准入、政策支持等方面面临较高的门槛,从而处于劣势(郭婧和马光荣,2019)。另一方面,国有企业也在引领和促进民营企业的发展(刘瑞明和石磊,2010)。国有企业在基础设施建设领域的投资带动了相关产业的发展,引起产业链扩张和需求增加,为民营企业提供了更多的商机和发展空间(陈晓光,2016)。在需要长期高研发投入的领域,国有企业的技术积累和创新基础具有明显优势,通过技术合作、技术转移和技术溢出等方式提升整个市场的技术水平,开拓了民营企业的市场空间(谭珩等,2023)。

早在2014年的《深化财税体制改革总体方案》中就提出通过完善税收制度和优化税收征管,增强政府财政调控能力和效率,为国有企业和民营企业的发展创造更加公平的竞争环境。2023年,政府在中央层面出台顶层设计和战略规划,将通过涵盖财政、税收、金融、产业、市场准入等多领域的具体、细化的政策措施提供有力支持,即“1+N”的政策措施。《中共中央 国务院关于促进民营经济发展壮大的意见》谋划新一轮财税体制的改革,对于优化资源配置、维护市场统一有深刻影响。税收是联系地方政府与市场主体之间的纽带。微观层面的企业承受的真实税收压力并非完全由宏观税种和税率决定。在既定税率和税种时,政府可以通过优化税务部门的征收效率来影响企业真实的税收压力。由于各地方政府征税的积极性不同,企业在实际上承受的税率有很大差别(高培勇,2006;吕冰洋等,2016)。尤其是在分税制下,地方政府的财政权和责任不匹配,其财政自给率通常较低,普遍面对财政压力的问题。财政压力的增大往往会推动政府提高税收管理效率,使企业实际税率上升(陈晓光,2016)。税收体系是财政机构的主要构成要素,是政府获得收入和进行宏观经济调控的核心工具,它反映了在特定的历史时期,政府和社会成员以及社会成员彼此之间,基于税收征收所形成的交互关系(谭珩等,2023)。通常,地方政府每个财政年度都设有预期的税收目标,税务机关实现税收目标的困难程度将决定其征税的积极性,这进一步影响了区域内各类型企业的税负状况(白云霞等,2019;魏志华和卢沛,2021;侯石安和谷雨,2023)。当税务机关在达成税收目标过程中遭遇压力,往往会增强其征税的力度,加重所在地企业的税收负担。财政赤字问题在地方政府中是普遍存在的,为了缓解财政压力,地方政府可以采取改变税收征管策略的方式来增加财政收入(吕冰洋和郭庆旺,2011;陈晓光,2016),通常会采用执行更严格的阶梯税率和加强税收执法这两种手段。这又会提高其他企业通过低报或瞒报利润以逃避所得税的难度,使企业产生逃税的动机和激励,进而对纳税产生负面刺激。反过来又进一步加大了税收征管的难度,对税收制度的法治建设提出挑战(Chen,2017;Jia,et al.,2020)。

国有企业和民营企业两类主体在税收系统共同面对税务机关这一中心,有缴税的共同目标,也有税负的结构差异。正因为两者都是税收缴纳主体,存在协同关系:国有企业是执行和落实宏观经济调控政策的核心手段,可以通过税收途径实现促进民营企业发展政策的传导。当一个地区的国有企业不断发展壮大并积极履行纳税义务时,地方政府的财政状况得以改善,财政压力随之减轻。因此,地方政府在争夺税收方面的紧迫性可能下降,从而减轻了民营企业的实际税负。本文实证检验了国有企业占比对民营企业税负的影响。研究发现,国有企业的资产占比和数量占比均显著降低了民营企业的实际税率。具体来看,所在省份所属行业的国有企业资产占比每提高1个百分点,企业的实际税率将下降0.0163个百分点;国有企业的数量占比每提高1个百分点,民营企业实际支付的各项税率将降低0.0340个百分点。在我国经济运行面临不少困难和挑战的情况下,国有企业占比对民营企业产生的税负减轻效应愈发明显,体现了国有企业税收稳定器的作用。进一步研究发现,在出台了明显改变国有企业占比变化趋势的政策之后,身处在国有企业营利能力强的背景环境中的民营企业会有更轻的税负。

本文的研究贡献:①为国有企业和民营企业协同发展的必然性提供新证据。对于国有企业和民营企业相互关系的讨论由来已久,“国进民退”和“国进民进”的探讨围绕着各个行业、领域、时点展开。大多数对两者关系的研究是基于企业中国有经济成分及其控制力的变化、行业中国有经济的成分和地位的比较,并且给出价值判断(李明峰,2013;罗进辉,2013)。此外,还有从对外投资、非市场行为等领域的相互影响分析两者关系(李明峰,2013;赵勇和初晓,2021)。本文主要基于税收视角,研究国有企业占比及其发展对民营企业税负的影响作用,为国有经济和民营经济的协同发展提供新证据。②为国有企业稳定经济发展提供微观机制解释。过去的相关文献主要集中在宏观层面研究国有经济与经济稳定之间的关系(刘瑞明和石磊,2010;刘瑞明,2011;郭婧和马光荣,2019),本文通过分析国有企业对民营企业税负的影响,以微观视角揭示了国有企业在维护经济稳定和促进整体繁荣方面的作用途径。③延伸了企业间税负相互作用关系和税收结构的研究。企业税负问题向来是政策制定者和学者的兴趣所在(Wu,et al.,2012;李万福和陈晖丽,2012;Dyreng,et al.,2017)。针对企业间税负影响的文献主要集中在僵尸企业和非僵尸企业的税负压力(李旭超等,2018;郭玉清等,2020;胡洪曙和梅思雨,2020)、爆雷与非爆雷企业的税负关系(戴亦一等,2023),也都是从税收征管部门的财政压力和绩效目标去分析影响路径的。本文发现,国有企业的发展降低了非国有企业的税负,是对这一支文献的有益补充。

二、制度背景、理论分析与假说提出

(一)税收征管的制度背景

在中国的税收征管中,地方政府承担了征收中央和地方税种的责任。税收分税制改革后,中央政府和地方政府在财政收入中分别享有一定比例的份额。作为税收征管的实际执行者,地方税务机构面临着来自中央政府和本级政府的税收任务要求。中央政府通常会根据国家的财政需求和经济发展目标,向地方政府下达税收任务。这些任务通常以总量上的税收收入增长目标为主,目的是保证国家财政的稳定和中央政府的收入。另外,地方政府也有自身的财政需求和发展目标,需要依靠税收收入来满足本地区的公共支出和服务需求。地方政府也会向地方税务机构下达税收任务,以支持本地区的财政运作和发展。地方政府会根据自身财政需求来制定税收任务,并将其下达给税务部门。通常情况下,地方政府下达的税收任务主要包括本级能够分享的税收收入,而不包括非地方税种的收入。地方政府的预算编制往往依赖于税收收入的增长,往往更关注税收总量的增长,以确保财政收入能够满足支出需求,在财政包干的前提下,以保持财政自主性和收入稳定性。由于任务体系的存在,一些地方政府可能更注重总量上的税收收入增长,而忽视了结构层面的要求。可能导致完成了总量上的税收增长目标,却无法满足地方政府对于税收结构的要求,体现出任务体系在实际操作中可能存在的限制和问题(刘瑞明,2010;吕冰洋等,2022)。

同时应对中央和地方政府的税收任务要求,并确保税收的准确征收和及时上缴,在一定程度上增加了税务机构的征管压力。要求税务机构合理安排资源、提高征管效率,并确保税收的合规性和合法性,增加了税务机构的征管压力。为了激励税务征管机构完成税收任务,地方政府普遍采取了绩效考核和激励的措施,包括考核完成度、职务晋升和物质奖励等。一方面,税务征管人员的绩效评估与晋升职务息息相关,而税收任务的完成度是评估中的重要考量。另一方面,超额完成任务通常还会带来额外的物质奖励。这种绩效管理机制被认为对税收征管起到了一定的推动作用。为了有效管理绩效,自20世纪80年代以来,中国各级地方政府部门普遍采用设定绩效目标,并以实现目标的程度作为考核和激励部门工作绩效的主要机制(胡祖铨等,2013;田彬彬和范子英,2016;赵永辉等,2020;吕炜等,2022)。

(二)理论分析

地方政府的税收任务更加针对地方发展的财政需求,通常不包括非地方税种的收入,相比之下,这些任务对税务部门来说可能是更紧的约束,完成难度也相对更大。税务部门需要在保证全国层面税收目标的同时,满足地方政府的预算收入增长需求,需要更加努力地征收地方税种的税收,以完成任务并满足地方政府的预算要求。而在当前的税收征管体制中,任务型的税收计划具备强指令性,地方政府对任务完成度的要求很大程度上影响了绩效考核结果。这种特点在中国等发展中国家的税收征管中较为常见,尤其是在经济运行规范程度较低的情况下,税收征管机构和人员的激励与考核对于税收收入的规模和增长起到了重要作用(吕炜等,2022)。一方面,在中国的税制执行层面,存在着“宽打窄用”原则,这为税收征管提供了一定的灵活性和调节空间(高培勇,2006)。意味着税收制度在给予一些行业、地区或企业税收优惠和减免的同时,对其他领域的纳税人进行较高的税收征收。税收征管机构能够根据国家和地方的财政需求,有针对性地制定税收政策和征收税收,可以根据实际情况和政策导向,灵活调整税收征收的力度和方式,以适应不同行业和地区的税收特点和需求。另一方面,地方政府常常将支出的刚性转化为对税收收入的刚性要求,与传统的“以支定收”理念以及预算法强调收支平衡有关。这意味着地方政府倾向于以计划甚至摊派税收任务的方式来征收税收,以确保财政收支的平衡和公共支出的可持续性。这种税收任务的组织方式也与税制体制的特点相呼应。税收征管机构在任务体系下,积极配合地方政府的要求,根据税收任务来制定征收方案和推进税收征收工作。任务体系使得税收征管机构对于税收收入的征收和管理具有一定的强制性和约束性。

实际税收差异主要由税法法定因素和地方自由裁量因素引致,税法法定因素影响大,但地方政府的自由裁量可通过多种方式影响企业税负(姚东旻等,2021)。在合规的渠道中,税收稽查可以削弱企业逃税避税的动机,从而间接提高企业的实际税负。然而,在不合法的摊派和过度征税等情况下,地方政府直接提高企业的实际税负。不同企业面对地方政府采取上述手段以达到相同目标的成本是不同的,这与企业的性质和地方政府之间的竞争相关。经过多年发展,民营企业数量已经远超过国有以及国有控股企业。中国的企业结构体系发生了重大改变。尽管如此,仍然存在相当数量的国有、集体和联营企业以及与政府有从属关系的股份公司。这些企业由于受到主管部门的影响,其组织结构、人事管理和绩效考核等方面更容易受到地方政府的影响和控制,特别是在地方经济衰退(税基收缩)的时候。相比之下,与政府没有从属关系的企业更具有迁移的自由度(范子英和田彬彬,2013)。而当地方政府之间具有横向竞争时,税收环境趋向恶化,会使这些企业产生潜在的策略性反应,对地方政府的行为形成一定的约束(李明等,2014)。此外,国有企业承担着帮助政府实现经济和社会目标的责任,通过多缴税收来履行责任是其中的一种实现途径。

基于此,本文提出假设H1:一个地区的国有企业规模和数量占比越大,民营企业的税负就越低。从理论上来看,国有企业是执行宏观财政政策的执行渠道,对于地方政府的财政具有较大的税收支持作用。当国有企业发展壮大并积极纳税时,会为地方承担更多的税收压力,进一步降低税收竞争力度,可能会降低民营企业的实际税负,通过影响投资等渠道,促进民营企业发展。在已设定税收计划的条件下,地方国有企业税负占比加重,相应地,民营企业税负就会减轻,进一步带来经济效应。

(三)影响机制

2008年金融危机以来,国税局的税收目标增长率有所下降,与此同时,地税局的税收目标增长率却出现了逆势上升。为了避免未能完成税收计划的情况,税务机关采取了措施提高税务稽查的强度,以平滑税收收入。财政收支压力会激励地方政府的税收努力,增强税收执法,税收征管力度会显著提高企业税负(Chen,2017)。有研究发现,税收任务目标每提高1个百分点,企业所得税的平均的实际税率提高0.138个百分点(田彬彬等,2020)。在此制度设计和执行背景之下,相比于非国有企业,地方政府控制的国有企业会肩负着更沉重的税负(刘行和李小荣,2012)。国有企业的发展情况会直接影响地方政府财政收入水平及税收任务完成情况,必要时国有企业会承担起大部分税负额外增长部分的责任,与此同时减轻民营企业的税负,支持经济环境的平稳运行。企业不仅是经济增长的推动者和创造就业机会的重要角色,也是税收和其他财政收入的供应者。国有企业由于其所有权性质属于国家或国有控股,其经营目标与民营企业存在区别,不仅追求利润最大化,还承担了其他社会责任。因此,国有企业的避税动机或税收筹划倾向可能相对较弱(王跃堂等,2010;Wahab and Holland,2012;王跃堂等,2012;Chan,et al.,2013;Bradshaw,et al.,2019)。最大化当地政府的税收收入也是国有企业投资决策的重要考虑因素。而地方政府的税收需求产生变化时,会传导到微观企业的投资行为上,国有企业的投资?预期税负敏感性会低于民营企业,当地方政府对税收的需求较大,当地国有企业不会因为税负增加而放弃投资项目,而民营企业的投资会受较大影响(林旭等,2018)。

较多的文献发现国有企业税负较高(黄策和张书瑶,2018;白彦锋和王中华,2019;马新啸等,2021)。企业的国有股权比例越高,其实际税率也越高(吴联生,2009)。在同样的名义税率下,可能国有企业的实际税负要高于民营企业。地方国有企业作为地方政府控制的企业,有时甚至会主动配合政府纳税,表现出更严重的过度纳税情况(陈冬等,2016)或者过度避税现象(刘骏和刘峰,2014)。国有企业的税负受地方政府影响较大,当地方财政吃紧时,易将财政压力转嫁给地方国有企业,致使地方国有企业的综合税负相对地高于民营企业。国有企业是各级政府完成“保增长”“稳增长”“保就业”等宏观目标的传导渠道。经济短期内产生下行压力或剧烈波动时,民营企业通常会采取规避投资和经营风险的理性决策逻辑,因此往往不会在经济下行期采取大规模的逆经济周期投资策略。相比之下,国有企业在经济下行期会减少避税程度,呈现出明显的逆经济周期支持效应。国有企业经营业绩改善、地方国有企业纳税占地区企业所得税收入比重上升、政府干预程度改变以及地区税收任务提高均会强化国有企业的这一支持效应(陈冬等,2016)。

基于此,本文提出假设H2a:导致国有企业规模和数量对民营企业有减负效应的直接原因是,地方财政压力对企业的税负施压是有选择性的,倾向首先选择国有企业承担压力。

国有企业较于民营企业,税源相对稳定。因为国有企业的出资或控股放是地方政府,拥有强大的财政支撑使得国有企业在经济波动中相对稳健。对大多数国有企业而言保证持续运营的重要性高于短期利润,形成持续稳定的税收贡献。若是涉及基础性和垄断性行业,国有企业的盈利和税收是相对稳定的,抗周期和抵御风险的特性较强。政府的财政压力和税收征管工作更容易在稳定税源的主体中得到体现,地方政府会倾向于将财政压力转向国有企业。地方国有企业实际控制权在地方政府,自然而然是地方政府的“首要”税收攫取对象(刘行和李小荣,2012)。相对地,民营企业的税负就会减轻。民营企业的税收筹划动机更为强烈,避税方式灵活多样且避税行为激进追求结果,所以民营企业有较低的实际税负率(蔡昌和李蓓蕾,2017)。而国有企业避税动机相对较弱,一是因为高管薪酬往往受限于政策规制,企业避税无法给个体带来直接收入,高管会在避税行为与职业生涯之间衡量后放弃企业避税行为;二是各种公司财务和投资行为在政府直接或间接管理之下,税务有较高的合规性,保证了税收稳定。因此,向纳税稳定且避税动机较弱的国有企业倾斜税收压力是地方政府征税的理性选择。从地方税收构成看,一部分企业的纳税情况必然会影响另一部分企业的税负。例如,僵尸企业显著提高了非僵尸企业的实际所得税税率(李旭超等,2018;金祥荣等,2019);对地方税收影响较大的支柱企业发生业绩爆雷之后,当地盈利能力强的企业会承担更重的税负压力(戴亦一等,2023)。同理,地方政府更偏向税源稳定的企业收税,就意味着对另一部分企业的征税压力放松。

基于税收构成主体之间的经验研究,本文提出假设H2b:国有企业在经济波动中表现出来的税源稳定性是民营企业减税效应的间接原因。

三、实证分析

(一)数据说明与变量选取

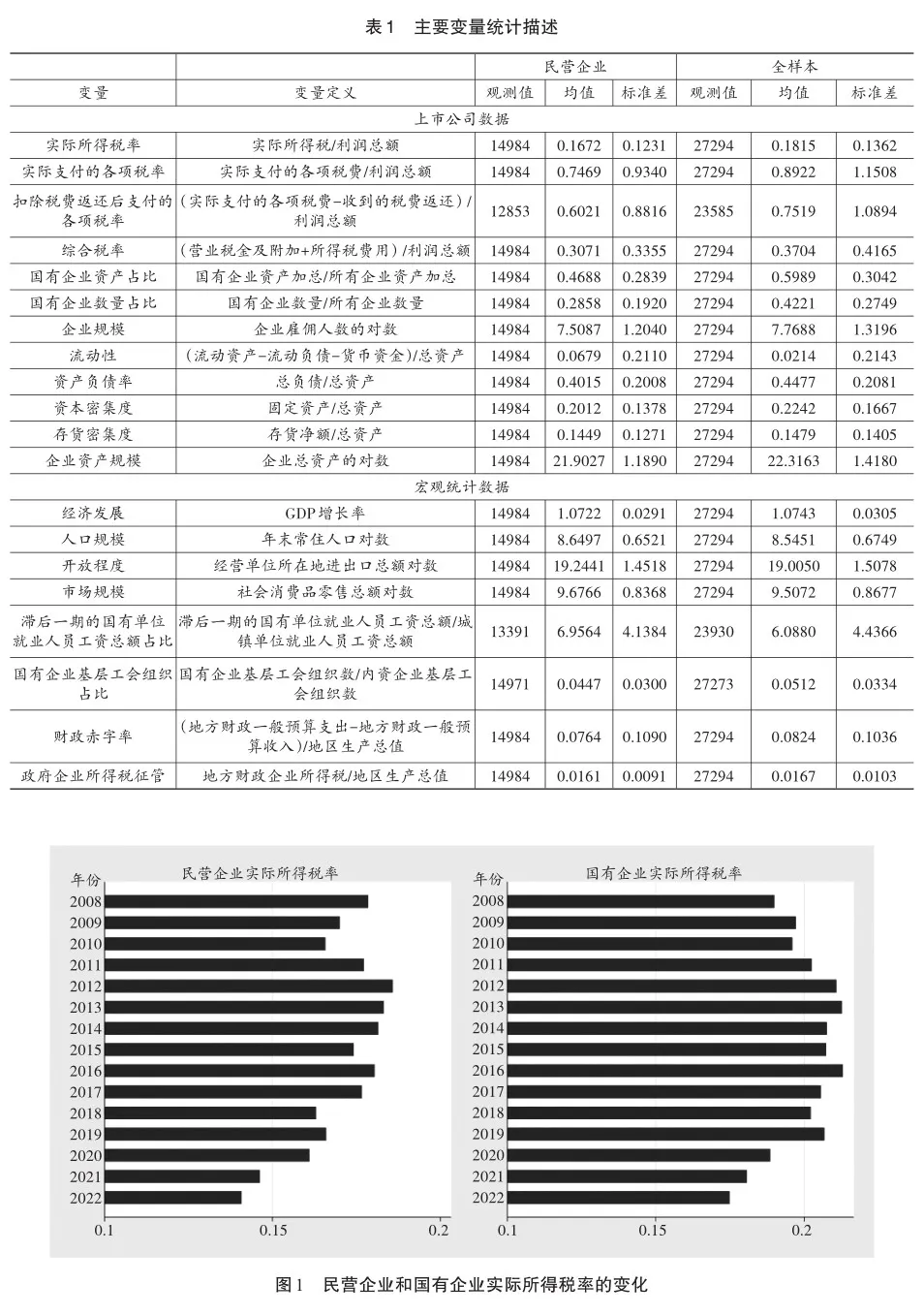

本文的数据来自于2008—2022年中国A股上市公司。在上市公司的注册地中提取所属省份和城市,与省级面板数据匹配。宏观统计数据来自国家统计局和历年《中国统计年鉴》,工资总额、工会组织数和单位法人数等相关数据来自《中国劳动统计年鉴》和《中国社会统计年鉴》。本文对数据做了如下处理:①删除ST、SST和PT企业。②删除金融和保险门类的企业。③删除实控人为公众持股、企业、外商投资企业、集体企业的观测值,把剩余观测对象分为国有企业和民营企业。④本文删除了被解释变量、解释变量和主要的控制变量缺失的观测值,对企业层面的连续变量采用上下1%的缩尾处理。本文用资产占比和数量占比两个维度衡量国有企业占比,分省份、年份和行业计算国有企业的资产和数量占比。其中省份依据注册地址提取,行业依据两位数的门类分类码(每年更新)分类。本文所用的税负指标以实际所得税率(实际所得税/利润总额)和实际支付的各项税率(实际支付的各项税费/利润总额)为主,此外也用扣除税费返还后支付的各项税率、综合税率作为稳健检验,对税率变量进行左侧0缩尾。参考李旭超等(2018)、金祥荣等(2019)、田彬彬等(2020)、范子英和赵仁杰(2020)研究企业税负的文献,本文在探究民营企业税负问题时也加入了包含省级层面和企业层面的控制变量。企业层面的控制变量包括企业规模(企业雇佣人数的对数)、流动性(现金替代/总资产)、资产负债率(总负债/总资产)、资产密集度(固定资产/总资产)、存货密集度(存货净额/总资产)等。省级层面的控制变量包括经济发展(GDP增长率)、人口规模(年末常住人口对数)、开放程度(进出口总额对数)、市场规模(社会消费品零售额对数)。文中所用变量及定义见表1。

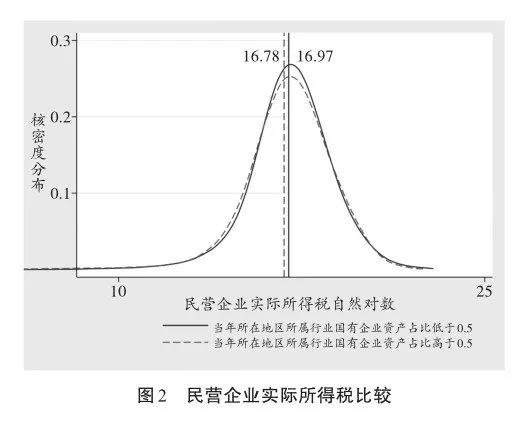

图1描述了2008—2022年民营上市公司和国有上市公司实际所得税率均值的变化。民营企业的所得税率均值明显低于国有企业的,大多数年份民营企业的实际所得税率均值在0.15至0.2之间,而国有企业的所得税率均值在0.17以上。从税源稳定性的角度而言,国有企业的所得税显然更加稳定,更有可能是地方政府财政的征税首选。另一种解释是民营企业本身有许多税收优惠政策或税收筹划合法降低了税负。民营企业的税负波动情况更为明显,研究民营企业税负更有助于明晰税收政策的影响。

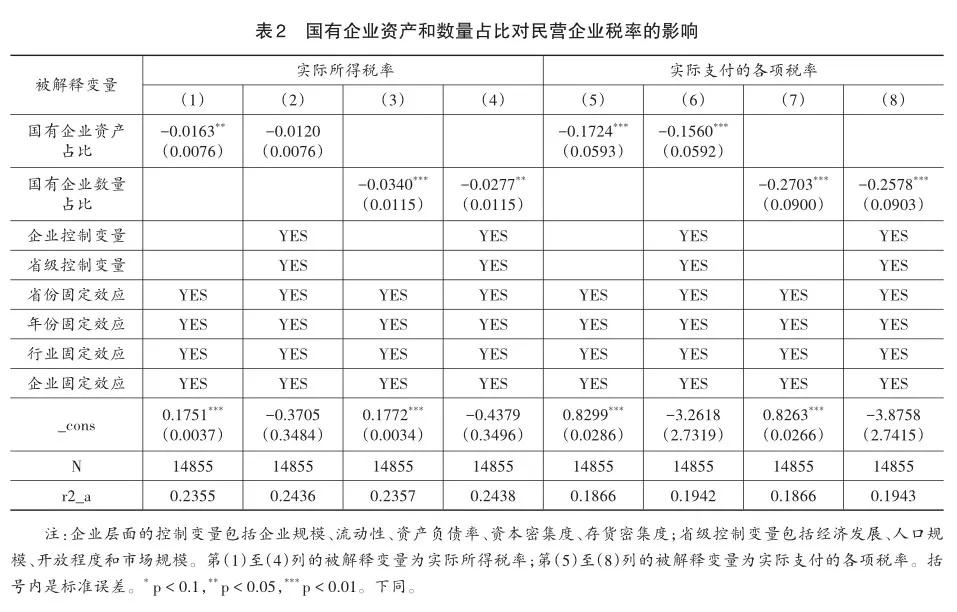

把民营企业的样本依据当年所在地区所属行业的国有企业资产占比低于0.5(8297个观测值)和高于0.5(6607个观测值)划分为国有企业低占比和国有企业高占比两组,两组民营企业的实际所得税自然对数均值分别为16.97和16.78。图2呈现了两组民营企业样本的核密度分布,国有企业低占比组的波峰略微往右,而国有企业高占比组的波峰略往左。如果仅从分布均值看,可粗糙表达为国有企业占比高的组别,民营企业实际税负低;反之,民营企业实际税负越高。本文将采用国有企业资产占比和数量占比来衡量国有企业占比,用实际所得税率和实际支付的各项税率等衡量民营企业的税负,分析两者关系及其影响渠道。

(二)基准回归

基本回归模型(1)分析企业i所在省份j、所属行业k当年y的国有企业占比SOEjyk对企业实际所得税率TAXiy的影响。在模型中加入了企业层面的控制变量Xiy和所在省份当年的控制变量Zjy。此外,所有的模型均加入省份、年份、行业、企业固定效应,采用面板数据的固定效应模型。

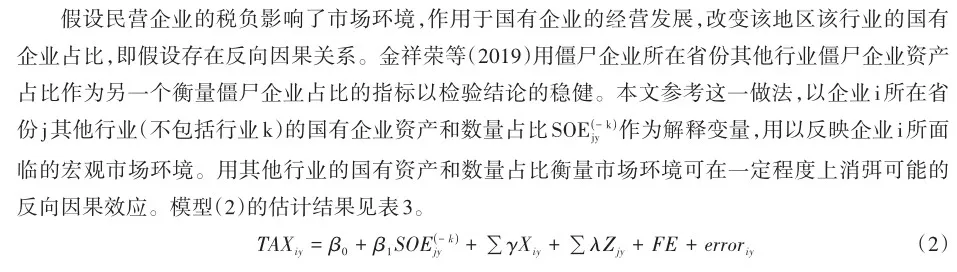

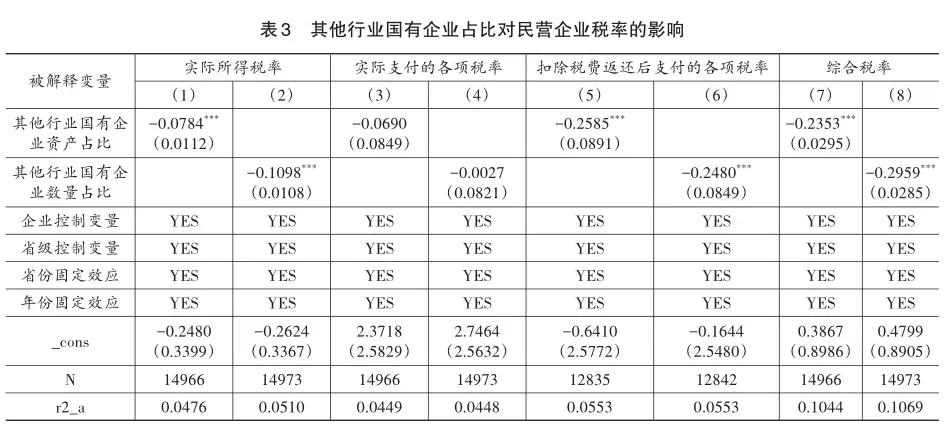

表2呈现了民营企业所在行业和地区的国有企业资产占比和数量占比对民营企业的税率的影响,所有估计均采用固定效应模型。

国有企业资产占比和数量占比显著降低民营企业的实际所得税率和实际支付的各项税率。不加入控制变量的情况下,对实际所得税率的影响系数分别为-0.0163和-0.0340。在加入控制变量的情况下,第(4)列和第(8)列的国有企业数量占比提高1个百分点,会使民营企业的实际所得税率和实际支付的各项税率分别减少0.0277和0.2578个百分点,是否加入控制变量对系数本身的结果影响不大。降低的税额数值不会对中小企业的经营有大波动,但对于纳税大户的许多上市公司而言,是一笔绝对数值较大的税额。样本中民营的上市公司利润总额均值为4.49亿元,所得税均值为0.88亿元,支付的各项税费均值为2.71亿元。在均值处,国有企业数量占比提高1个百分点,民营企业的所得税和支付的各项税费分别将下降242.38万元和6986.38万元。

第(1)(2)列是国有企业资产占比对民营企业所得税率的影响,加入控制变量之后的第(2)列系数不显著,国有企业资产占比对民营所得税率的影响有待进一步检验判断。第(5)(6)列的结果表明,国有企业的资产占比对民营企业实际支付的各项税率有显著影响。所在省份所属行业的国有企业资产占比提高1个百分点,民营企业实际支付的各项税率将下降0.156个百分点。此外,本文还尝试了用民营企业的扣除税费返还后支付的各项税率、综合税率作为被解释变量,得到的结果与基准回归表2的结论类似,可以得到初步判断:地区和行业的国有企业占比与民营企业的实际税率有显著负向关系,验证了假说H1。

(三)稳健性分析

基准回归中可能存在内生问题导致结果偏差。虽然目前没有实证证据或理论认为民营企业的税负会对国有企业经营有影响,国有企业的资产规模和控股数量占比不会受到被解释变量民营企业税率的反向影响。但是,国有企业的发展战略除了市场机制主导,还在很大程度上受到行政力量调节,在优化产业结构、引领经济发展、企业社会责任等方面扮演重要角色。行政干预的情况可视为外生,需要讨论的是市场调节机制。民营企业的税率对其经营发展有影响,可能进一步影响到在既定市场条件下的国有企业的发展,进而影响国有企业的资产扩展,也就是“国进民退、民进国退”市场份额问题。在市场容量不会增大、技术条件给定不变的情况下,把国有企业和民营企业的发展视为市场份额的零和博弈时,得到此消彼长的结论。民营企业的税负影响了国有企业的发展和资产扩张,基准回归中就可能出现反向因果关系。虽然上述假设中存在诸多不合理条件,因为市场的蛋糕往往是越做越大的,技术进步对经济增长的效率改进是必然的,但也不妨假设民营企业的税负会反向影响国有企业的经营发展。

除了可能的反向因果关系,还可能存在遗漏变量引起的偏差。包括地区、行业等层面的遗漏变量,因此本文从多个思路去做稳健性分析:寻找相对稳定的变量代理国有企业的占比,用交互固定效应控制可能的遗漏变量,和采用工具变量回归。

1. 寻找宏观环境作为代理变量

实际支付的各项税率的回归模型(3)(4)中没有观测到显著的影响效应,国有企业长期的资产和数量占比对民营企业实际支付的各项税率和综合税率都有显著负向效应。此外,本文还使用了期初(2008年)的企业i所在省份j所属行业k的国有企业资产和数量占比作为解释变量,用以消除企业税负对国有企业占比的反向影响(与表3差异不大,不呈现结果)。在控制了随时间和省份而变的各类省级变量和企业变量之后,得到的结果是国有企业的资产和数量的长期占比对民营企业实际支付的各项税率和综合税率有显著的影响,但是实际所得税率没有观测到显著影响。

2. 加入交互固定效应

考虑到国有企业占比受到区域经济环境和制度环境的影响,且这些经济变量亦会影响民营企业的税负,可能存在特定年份的省级层面遗漏变量问题。同理,亦有可能存在特定年份的行业维度遗漏变量问题。本文参考Xu(2017)、金祥荣等(2019)的做法,在控制了企业固定效应之后,尝试在回归中加入省份×年份的固定效应FEy×FEj以捕捉随省份和年份变化的变量,即模型(3);加入行业×年份FEy×FEk以控制所有随行业和年份变化的变量,即模型(4);加入省份×行业的固定效应FEj×FEk以控制地区大力发展主导产业等随地区和行业变化的变量,即模型(5)。交互固定效应模型得到结论仍具有稳健性①。

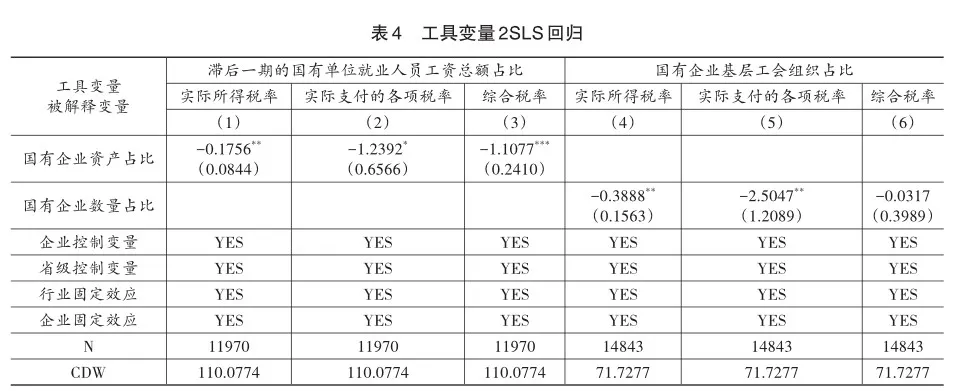

3. 工具变量回归

本文试图为国有企业占比寻找合适有效的工具变量。地区的国有单位就业人员工资总额占比与国有企业的资产和数量占比有明显的关系。一般而言,企业当年的工资总额取决于上一年度的经营绩效和雇佣人数,工资总额的确定是在年度预算制定之际就已经大致确定。人力资源管理的年终绩效一般是放在第二年的年初两个月发放,即当年的工资总额受到上年末或今年初的工资总额预算影响更大,受到本年度经营情况的影响更小,可以把国有单位就业人员的工资总额占比作为工具变量。出于对外生要求的考虑,本文选取滞后一期的国有单位就业人员的工资总额占比作为工具变量,它对于当期的民营企业税负是先定变量。工具变量由省份j所属行业k在y?1年的国有城镇单位就业人员工资总额占城镇单位工资总额的比例表示,用来表示地区的国有企业资产发展和占比情况。结果见表4第(1)—(3)列,国有企业资产占比的回归系数分别为-0.1756、-1.2392和-1.1077,在1%至10%不同水平上显著,支持国有企业资产占比对民营企业的实际所得税率、实际支付的各项税率和综合税率都有显著影响的结论。

为国有企业数量占比寻找的合适工具变量是国有企业基层工会组织占所有内资企业基层工会组织的比例。工会对企业的全要素生产率即生产力有明显影响(Bryson et al.,2011;陈宗仕和张建君,2019;李礼连等,2023),国有企业性质的基层工会组织数量应与国有企业的发展和数量有关系。但是工会的成立和注销受到政策和法规制约,这些法规相对稳定。工会组织的数量不会因为企业经营情况好坏而注销,更不会因民营企业的税负而增减。在本文关注的民营企业税负的问题中,可以把国有企业基层工会组织占比视为外生,作为国有企业占比的工具变量。结果见表4的第(4)—(6)列。第(4)—(5)列的系数分别为-0.3888和-2.5047,在5%水平显著,结果支持国有企业数量占比影响实际所得税率、实际支付的各项税率的判断。但是第(6)列对综合税率的影响在此工具变量回归中未能得到证实。

表4最后一行汇报了Cragg-Donald Wald(CDW)检验的F统计量为110.0774和71.7277,都超过了10%的名义显著性水平的F统计值16.38(Stock-Yogo提供的临界值中,10%名义显著水平F值为16.38),可以认为所选用的工具变量不是弱工具变量。以上是假设扰动项独立同分布的Wald检验结果,本文还尝试了稳健标准误差下Kleibergen-Paap Wald检验,F统计量结果也都大于10%临界F值,不是弱工具变量。本文还尝试放弃独立同分布假设,采用稳健标准误情况下的2SLS。国有企业数量占比对综合税率的影响系数变得显著,其他回归模型的结果差异不大。总体而言,工具变量回归结果支持国有企业资产和数量占比对民营企业实际税率有负向影响的结论。

此外,本文还使用滞后一期国有单位和集体单位就业人员工资总额占比、国有企业和集体企业基层工会组织占比作为工具变量做更多的稳健检验,得到的关键变量系数显著。

四、影响机制分析

(一)地方财政压力对企业税负的影响具有倾向性

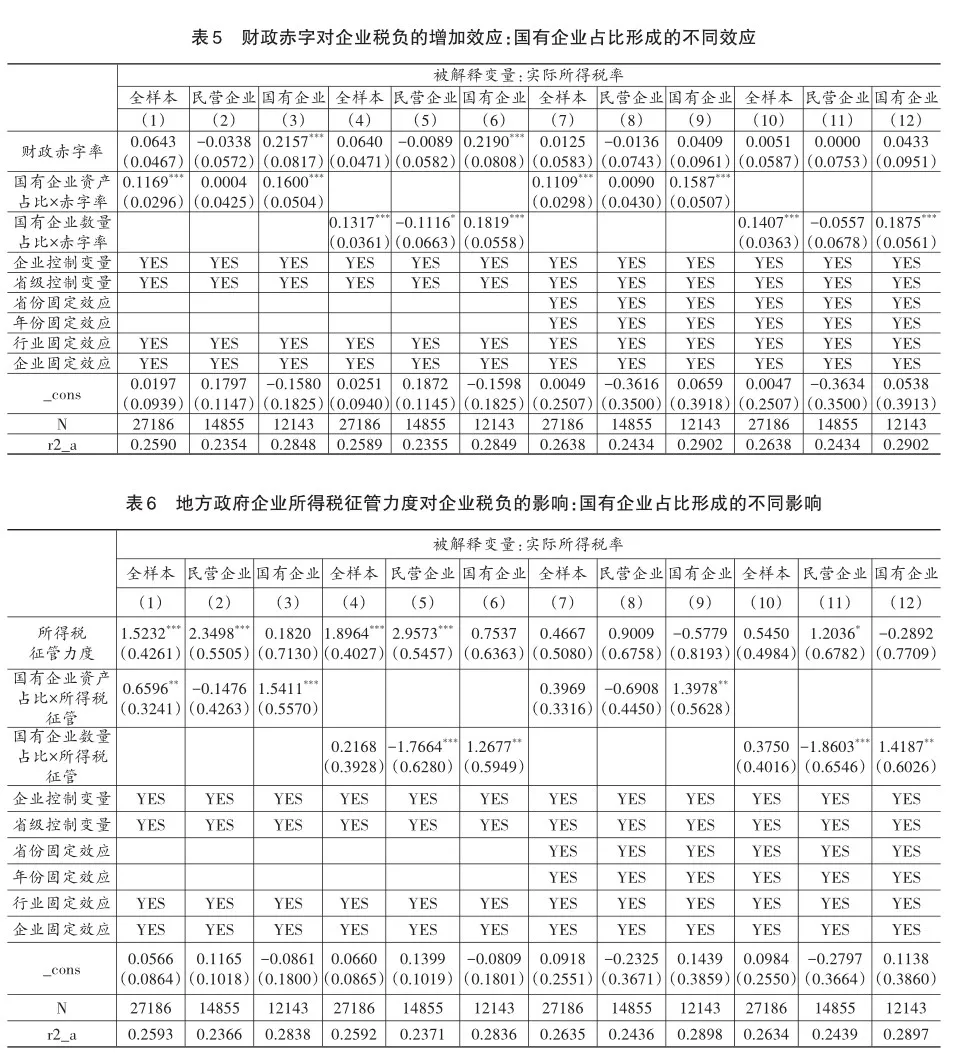

已有研究表明地方财政压力越大,税收征管越严格,企业税负也就相应增加,地方财政压力和税收征管对民营企业的税负有显著影响(魏志华和卢沛,2021;陶东杰和李成,2021;汤泰劼等,2019),进而可能影响民营企业的成长发展和全要素生产率(余泳泽等,2020)。沿着这一思路,本文分析国有企业占比缘何影响民营企业税负,较大可能是地方财政压力这一影响渠道。诚然,企业税负应该主要取决于税收制度,但是地方政府的财政压力极有可能让税收的征管力度张弛有据。

在模型(6)中加入地方财政压力的变量,Deficitjy是地方政府的财政赤字率,通过(地方财政一般预算支出-地方财政一般预算收入)/地区生产总值得到。若α为正值,越大说明财政压力越大的情况下,企业税负会越高,即加税效应。交互项系数β1若为负值,说明国有企业占比削弱了财政压力的加税效应;β1若为正值,则表示国有企业占比增大了财政压力的加税效应。表5第(1)—(6)列是仅考虑了企业和行业的固定效应的结果,第(7)—(12)列是加入省份和年份固定效应的结果,差异在于前者的财政赤字率的回归系数α大多显著,后者的财政赤字率系数α基本不显著。无论是否加入省份年份固定效应,基本都可以得到类似结果:国有企业占比与赤字率的交互项系数β1在全样本和国有企业样本中显著为正值,在民营企业样本中不显著。财政压力越大,企业税负会越高,所以在第(1)—(6)列可以观测到财政赤字率的系数大多显著为正值,即加税效应。有意思的是,财政压力的加税效应并没有在民营企业样本中观测到,并且国有企业数量占比会削弱财政赤字率的加税效应,第(5)列的交互项系数为-0.1116。在第(3)列和第(9)列国有企业样本回归中,国有企业资产占比越高,地方政府财政压力对国有企业的加税效应就越明显;在第(6)列和第(12)列的国有企业样本回归中,国有企业数量占比越高,同样财政压力对国有企业造成的税负影响就越明显。但民营企业样本都观测不到上述效应,民营企业样本的回归系数大多不显著。本文尝试把被解释变量从实际所得税率改为实际支付的各项税率,结果类似。大体上可以认为地方政府财政压力增大的时候,会加强税收征管力度,但更倾向于对国有企业实施加大力度的行为,而非民营企业。更为重要的是,国有企业占比高的地方和行业,财政压力对国有企业的加税效应是增强的,而对民营企业的加税效应是削弱的或没有影响的。当然,亦有可能是囿于模型和样本数据而没有识别到。

为得到更为可靠的结论,本文把财政压力的代理变量从财政赤字率改为地方政府的企业所得税负(地方财政企业所得税/地区生产总值),用以表示地方政府对企业所得税的征管力度。同样,采用同样交互项的模型回归,得到的结果呈现在表6。与表5有差异的是所得税征管力度对全样本和民营企业有显著影响,但对国有企业的实际所得税率观察不到影响。国有企业的实际所得税率显得稳定,不受地方政府所得税征管力度的影响。另一细微差异是全样本的第(7)列和第(10)列的交互项系数不再显著。但国有企业样本的交互项系数仍然显著为正值,民营企业的样本的交互项系数为显著负值。基本上能支持这样的结论:当地方财政遇到压力,税收征管严格,会首先倾向国有企业的税收,而非民营企业,验证了假设H2a。所以当国有企业资产和数量占比增加的时候,民营企业的实际所得税负有可能会下降。

(二)国有企业在经济波动中的税收稳定器效应

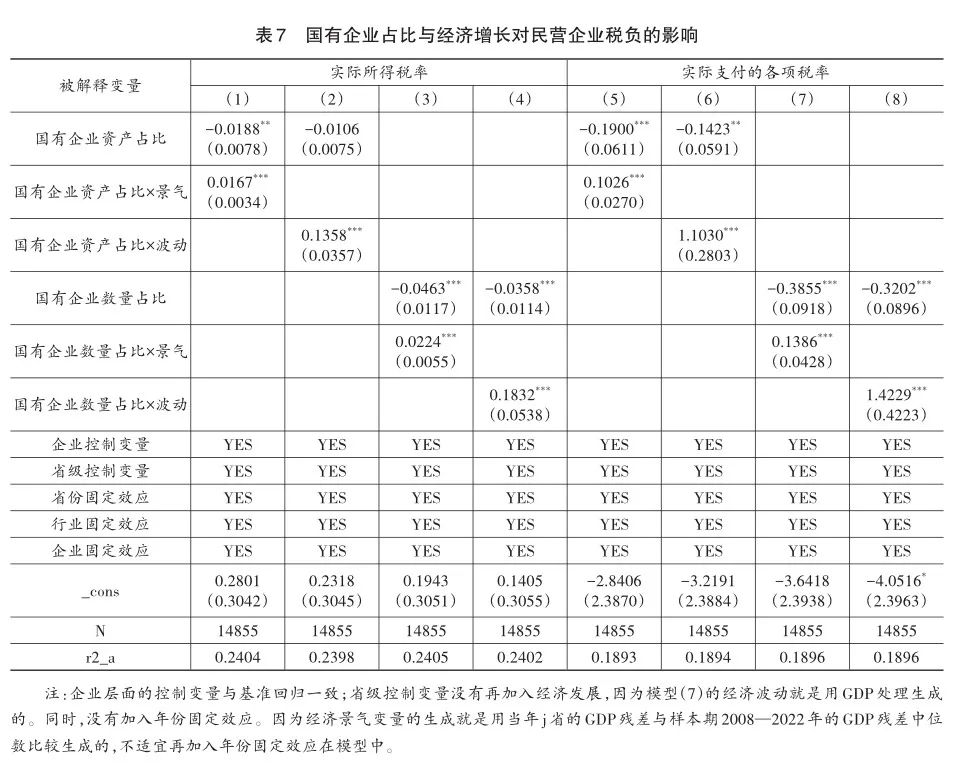

在李明等(2016)、白彦锋和王中华(2019)的研究中,国有企业的税负受经济波动影响更显著。在经济衰退期间,地方政府倾向于采取扩张性的财政支出政策,而高税率在短期内有助于为财政支出提供资金。隶属地方政府的企业由于流动性弱,易受地方政府干预,税负增幅明显。所以,国有企业在经济衰退期承担了更多的增税任务,具有支持经济发展的稳定器的作用。陈冬等(2016)的研究也表明在经济下行期,国有企业呈现显著的“逆经济周期支持效应”,尤其是在地方国有企业中,其支持效应明显强于中央国有企业。在新冠疫情给经济运行带来严重负面冲击的背景下,国有企业更是发挥了经济稳定器的作用(曾嶒和唐松,2023)。与供应链中不包含国有企业的民营企业相比,供应链中包含国有企业的民营企业在经营活动中表现出更高的净现金流,即国有企业对供应链上下游企业进行了帮扶而稳定了其生产经营活动。经济周期是深入理解国有企业在经济社会中影响力的重要因素,沿着经济稳定器的思路,本文进一步验证国有企业占比是否在经济增长和波动中发挥稳定民营企业发展的作用。在民营企业税负模型中加入经济波动项Volatilityjy,用以表示地方j在年份y经济的景气程度。

在研究国有企业对经济增长的意义这一问题时,常用来表示经济周期和经济波动的方法有:①各年公布的按当前价格核算的GDP表示经济周期所处阶段(白彦锋和王中华,2019);②把经济波动分解成趋势成分和周期成分,趋势成分表示潜在产出能力,周期成分表示产出缺口,然后以周期成分作为经济波动指标(李明等,2016);③用经济增长表示所处的经济周期阶段,如果 GDP 增速小于样本期间中位数,为上行;否则为下行(陈冬等,2016);④用价格指数调整现价GDP后得到实际GDP,取对数后做时间序列分解,用剔除了时间趋势的实际GDP衡量经济波动(陈冬等,2016)。本文综合考虑上述处理方式,对现价的名义GDP除以当年该省份的居民消费价值指数CPI,把剔除了价格因素的GDP取自然对数后作为因变量,对时间趋势做OLS,残差为剔除了时间趋势的GDP。本文用来衡量经济波动的变量有两个:一是剔除了价格和时间趋势后的GDP残差,用以表示经济波动;二是用剔除价格和时间趋势后的GDP残差把经济划分为景气和不景气两种状态。把残差与残差的样本期间中位数比较,大于中位数的为经济景气,取1;小于中位数的为经济不景气,取0。分别用两个经济景气指标和国有企业占比形成交互项,对模型(7)做固定效应模型估计得到表7。在第(1)列和第(3)列中,国有企业资产占比和数量占比与经济景气的交互项系数β2为显著正值,分别为0.0167和0.0224。在经济景气的年份,国有企业占比对民营企业的减税效应是被削弱了;而当经济不景气的时候,民营企业的减税效应是更加明显的。国有企业占比高对民营企业税负有明显的减税效应,这种效应在经济不景气或经济下行的年份更为强烈。在第(2)列和第(4)列中,国有企业占比与经济波动的交互项显著为0.1358和0.1832,经济增长好的时候,正值的β2会削弱β1原本的减税效应;经济增长不如预期趋势的时候,减税效应愈发明显。在经济越是遇到苦难和挑战的时候,国有企业越是承担了更多的税负,政府会首向国有企业获取税收支持,使得处于同一环境中的民营企业税负相对减轻。概言之,国有企业占比对民营企业税负形成的减税效应在经济不景气的时候尤为显著,因为国有企业在经济波动中具有税收稳定器的作用,验证了假说H2b。国有企业占比越高的地区和行业,在经济不景气时稳定器作用得以充分体现。

除了上述的地方财政压力和国有企业稳定器特点这两个影响机制外,还有一种可能是国有企业的发展与扩张对民营企业的发展空间造成挤压,导致民营企业萎缩,盈利能力下降,从而出现民营企业税负下降的现象。诚然,从理论上说,国有企业和民营企业这是经济主体的两个局部,约束市场总量的情况下,一个局部的增大会挤占另一局部的空间。从零和共存的角度去看两者关系,可能会得出此消彼长的关系:国有企业发展压缩了民营企业盈利空间,使得税负减少。为了识别这一影响机制的可能性,本文探究国有企业占比对民营企业盈利能力变化的影响。以民营企业的利润总额/资产总计、税前总利润/资产总计体现盈利能力,均未能验证国有企业占比对民营企业盈利能力的显著影响。无法证实国有企业的扩张显著压缩了民营企业的盈利空间,本文更倾向于从财政税收压力的角度去分析国有企业和民营企业税负关系。

五、进一步分析

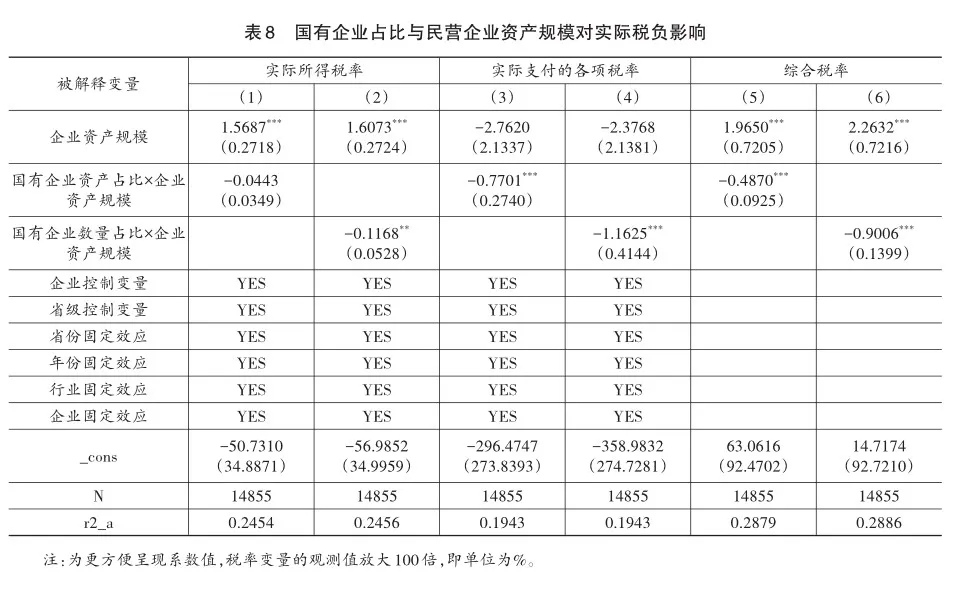

(一)企业资产规模对民营企业税负的影响

国有企业占比影响了民营企业税负,国有企业占比高的地区或行业,政府更有可能通过加大国有企业的税负来增加财政收入,而不会对民营企业增加税负压力。国有企业的占比改变了财政压力和所得税征管力度对国有企业和民营企业的效应:国有企业占比越高,财政压力对国有企业的加税效应越明显,对民营企业的加税效应被削弱或没有影响。这其中很重要的因素是企业规模和税源稳定性,相对于国有企业稳定的盈利能力,民营企业相对较小的规模和不甚稳定的盈利能力使得地方政府越是依赖国有企业税收,而不倾向增加民营企业税负。因此,民营企业的税负或许在不同企业规模间存在异质性。对国有企业资产占比和民营企业资产规模(总资产的对数)交互项进行回归,得到的结果认为民营企业资产规模越大,其实际所得税率就越高,表8第(1)列和第(2)列企业资产规模的系数为1.5687和1.6073。民营企业的资产规模越大,其实际所得税率就越高,可能因为较大的企业更容易受到税务部门的关注和监管。税收征管部门可能会更加严格地监控大型企业的税收申报和缴纳情况,以确保税收的合规性。并且大型企业通常在财务报告、公司治理和信息披露方面有更高的透明度要求,导致大型企业在税收方面更加规范。其次,小企业可能更容易享受到各种税收优惠政策,使得小企业的实际所得税率相对较低。国有企业占比和民营企业规模的交互项系数都显著为负值,可以认为国有企业占比高削弱了民营企业资产规模的影响效应。地方政府会对国有企业的税收更加依赖或者实施更多的干预,导致民营企业的规模与实际所得税率之间的关系变得不那么强烈或敏感。

(二)国有企业发展和政策阶段对民营企业税负的影响

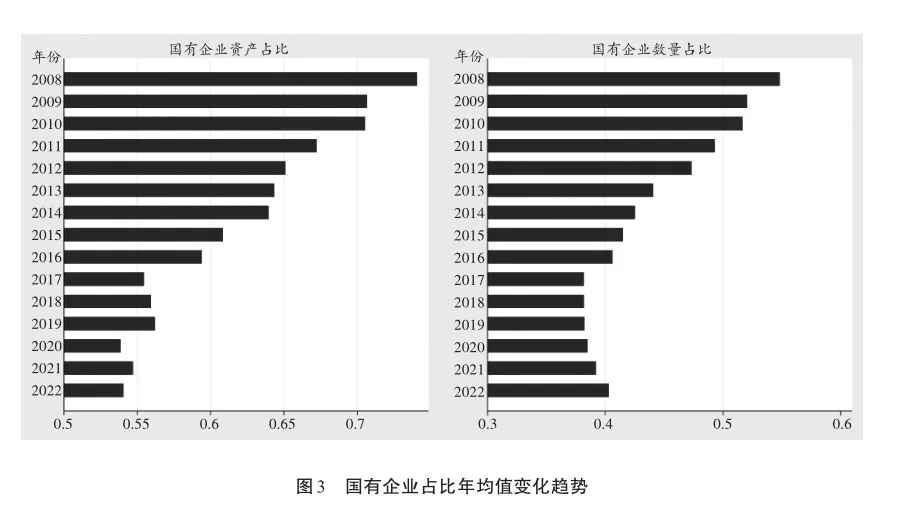

国有企业占比会影响民营企业的税负,那么国有企业的发展和盈利对民营企业有何影响?图3左侧呈现了上市企业样本国有企业资产和数量占比的变化。从2008—2017年是逐年下降的趋势,每年下降的幅度都比较接近。从2018年始,下降趋势就停止了,国有企业的占比变得稳定、低幅波动。①2017年之前,国有企业占比呈近似等幅下降,是国有企业改革过程中产生的现象。为提高国有企业效率,通过引导国有企业的资产和数量占比下降,把更多资源分配在具有战略意义、关键领域和核心竞争力的国有企业,提高整体国有企业的效率。另一方面,民营企业在创新、灵活性、市场竞争力等方面具有优势。降低国有企业的资产和数量占比有助于为民营企业腾出更多的市场空间,进而推动民营经济的快速发展。政府通过调整国有企业和民营企业的占比,可以更好地优化资源配置,经济发展更加均衡和可持续。②2017年,政府出台了国有企业改革的重要政策:《中共中央、国务院关于深化国有企业改革的指导意见》①和《中央企业混合所有制改革操作指引》②。前者是国国务院关于深化国有企业改革的指导性文件,旨在加强国有企业改革,提高国有资本投资、运营效率,优化资源配置。后者旨在推进中央企业混合所有制改革,引入非国有资本,实现国有企业多元化投资主体和公司治理结构。两者都对国有企业的资产规模和控股数量有明显影响。③2018年以后,国有企业的资产和数量占比不再下降。国有企业改革深入到一定程度之后,取得了一定成效,国有企业的占比基本稳定,需要保持国有企业在关键领域和战略产业中的地位,以确保国民经济安全和稳定。自2018年以来,全球经济环境发生了一定程度的变化,如贸易摩擦、全球经济增长放缓等,政府更加关注国有企业在经济中的稳定作用。此外,国有企业改革的方向不是单纯追求规模和数量收缩,更关注国有企业的盈利能力。如果说2017年之前的改革形成了国有企业的规模占比收缩,那此后更加侧重国有企业的发展质量。

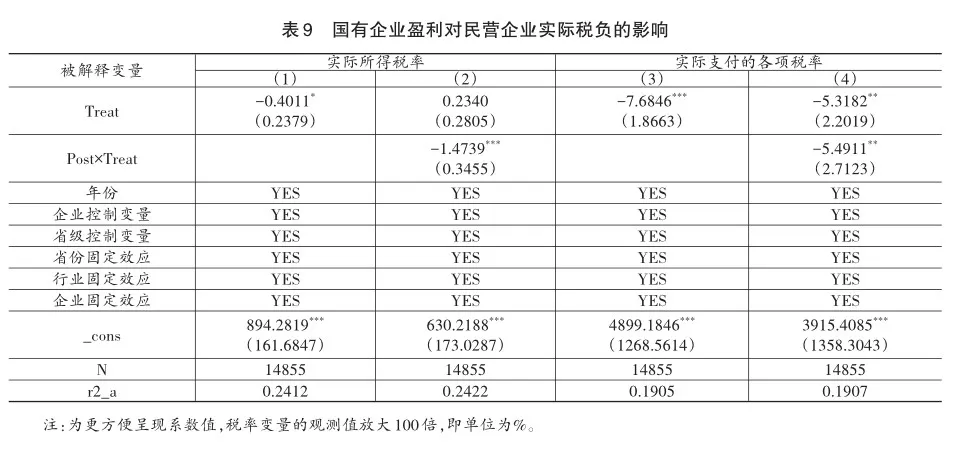

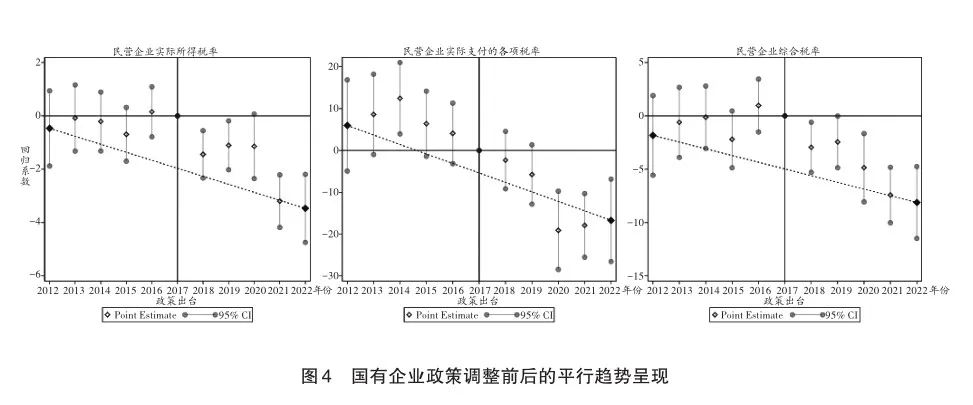

估计上述国有企业占比变化趋势Postiy与国有企业发展情况Treatjyk对民营企业实际税负的影响时,在模型识别中不再加入时间固定效应,仅加入了省份、行业和企业固定效应。因为在图3中明显可以看到2017年以前国有企业占比是呈直线下降趋势的,2018年及以后的停止下降,趋于稳定占比,加入线性的时间趋势更贴合实际。Postiy的处理又是依据年份生成的,所以在模型识别中把时间固定效应改为时间趋势项。得到的结果如表9所示。第(2)列并没有观察到民营企业所处环境组别(Treat)对其实际所得税率有显著影响,但是加入政策调整变量(Post)之后显示出了减税效应,交互项系数为-1.4739。可以理解为,在政策调整之前(Post = 0),国有企业的所得税减税效应主要是因为数量和资产规模占比,而非国有企业的盈利能力。在政策调整下降了国有企业资产和数量占比之后(Post = 1),国有企业的盈利能力才展现出对实际所得税的减税效应。第(3)和第(4)列显示,身处在国有企业发展良好(Treatjyk=1)的环境中,民营企业实际支付的各项税率会更低,系数显著为-7.6846和-5.3182,交互项显著为-5.4911,表明经过2017年的政策调整降低了国有企业占比之后,更是加深了减税效应。图4的平行检验也表明在新一轮国企改革政策实施前,国有企业发展良好和发展欠佳的税率大多不存在显著差异,政策对实际所得税率和综合税率的影响出现在实施之后,对实际支付的各项税率的影响出现在两年后。可以认为在国有企业资产和数量占比下降的最近几年,国有企业的盈利能力尤显重要,是政府税收的关键因素,对民营企业税负产生的影响更大。总体而言,本文倾向于认为国有企业的盈利发展有助于形成宽松的财政环境,降低民营企业的实际税负,尤其是在降低了国有企业占比的政策阶段。

六、研究结论与对策建议

前文的实证分析充分论证了国有企业的资产占比和数量占比对民营企业税率的影响。国有企业占比高,民营企业面临的税收环境相对宽松,实际所得税率和实际支付的各项税率会相对降低。主要由地方财政压力形成的选择倾斜和国有企业自身所具有的税收稳定器引起的。国有企业占比对财政压力的加税效应放大在国有企业,削弱(或无影响)在民营企业。国有企业占比越高,地方政府更加倾向转移财政压力至国有企业而非民营企业,可能出于以下考虑:(1)地方政府在征税时可能会考虑到民营企业在促进经济增长、创造就业和创新方面的重要性,更倾向于减轻民营企业的税负,以鼓励民营经济的发展。(2)国有企业通常具有较大的规模和更稳定的盈利能力,地方政府可能认为国有企业能够承受更高的税负。民营企业的税收收入相对波动较大,国有企业的税收收入相对稳定,对政府预算的稳定性有较大贡献。(3)地方政府对国有企业拥有更大的控制和影响力,在征税过程中可能更容易对国有企业进行调控。相比之下,民营企业较为独立,政府对其税收干预的影响力较小。在同样财政压力的情况下,当地方国有企业占高,地方政府更倾向于把税收征管严格执行在稳定税源的国有企业上,而非加大对民营企业的征管力度。

在当前经济活力有待进一步激活的背景下,给民营企业减轻税负尤为重要。第一,新经济的发展依赖于创新和创业精神,而民营企业通常是创新和创业的主要推动力量。通过减轻民营企业的税负,提供更多资源和资金,提升民营企业的盈利能力和资金回流效率,从而促进投资和扩大规模,有助于推动新经济的发展,培育新的产业和就业机会。第二,减轻民营企业的税负可以改善商业环境,有助于提高民营企业的竞争力,吸引更多的投资和企业活动,进一步激发市场活力和创新力。为民营企业提供更多的资源,对于缓解就业压力、改善社会稳定具有积极的影响。

国有企业占比高的行业和省份,民营企业的实际税负是更轻松的。从税收结构的视角出发,既定条件下,国有企业承担的税收责任越多,相应地民营企业税收负担就越低。地方政府的财政压力会倾向性地转向国有企业,国有企业税源稳定性等特征致使财政压力和税收征管力度都较易在国有企业体现。国有企业占比对民营企业产生的税负减轻效应在经济不景气的时候越发明显,体现了国有企业税收稳定器的作用。基于上述结论,新经济常态下促进国有企业和民营企业共同发展可以在以下方面有所考量。第一,鼓励国有企业与民营企业之间的合作与互利共赢。国有企业通常拥有丰富的资源和经验,与民营企业共同开展项目、开拓市场、共享技术和创新等,实现优势互补,推动经济的整体发展。国有企业通常具有规模和资源优势,为民营企业提供了参与合作和供应链的机会,成为国有企业的合作伙伴或供应商,从而获得更多的业务机会和发展空间。本文的研究也证实政府更易将税收压力倾向国有企业,国有企业越多的省份,民营企业相对的税负压力就越低。国有企业在某些行业中扮演着重要角色,它们的发展可能带动整个产业链的发展,鼓励合作发展是最有利政府、企业、市场多方发展的。第二,采取措施减轻民营企业的税收负担,鼓励其发展壮大。包括降低税收率、提供税收减免或延期等,通过提供咨询服务、简化纳税程序、提升服务质量等方式,帮助民营企业理解和遵守税收法规,提高税收合规性。第三,审慎考虑国有企业和民营企业的不同情况和需求来制定和执行税收政策,尽量在维护税收负担的公平性和合理性的同时,根据企业的实际情况和纳税能力,进行合理的税收征管。进一步研究发现,在出台了明显改变国有企业占比变化趋势的政策之后,身处在国有企业盈利发展能力强的背景环境中的民营企业会有更轻的税负。事实上,不需要对“国退民进”或是“国进民退”做出综合的价值判断,需阐明不同维度和视角的影响,在实际税负方面,国有企业的发展在许多层面给民营企业提供了更轻松的税负环境。

参考文献

白彦锋、王中华,2019,“国有企业在税收增长和逆周期调节中的贡献”,《税务研究》,第11期,第12-17页。

白云霞、唐伟正、刘刚,2019,“税收计划与企业税负”,《经济研究》,第5期,第98-112页。

蔡昌、李蓓蕾,2017,“我国不同所有制企业实际税负比较研究”,《南方经济》,第11期,第57-68页。

陈冬、孔墨奇、王红建,2016,“投我以桃,报之以李:经济周期与国企避税”,《管理世界》,第5期,第46-63页。

陈晓光,2016,“财政压力、税收征管与地区不平等”,《中国社会科学》,第4期,第53-70+206页。

陈宗仕、张建君,2019,“企业工会、地区制度环境与民营企业工资率”,《社会学研究》,第4期,第50-72+243页。

戴亦一、纪翔阁、宁博、潘越,2023,“企业业绩爆雷的溢出效应——来自地区企业税负的证据”,《金融研究》,第2期,第134-151页。

范子英、田彬彬,2013,“税收竞争、税收执法与企业避税”,《经济研究》,第9期,第99-111页。

范子英、赵仁杰,2020,“财政职权、征税努力与企业税负”,《经济研究》,第4期,第101-117页。

高培勇,2006,“中国税收持续高速增长之谜”,《经济研究》,第12期,第13-23页。

郭婧、马光荣,2019,“宏观经济稳定与国有经济投资:作用机理与实证检验”,《管理世界》,第9期,第49-64+199页。

郭玉清、张妍、张静文,2020,“‘僵尸企业’的外部性税负影响及税务治理”,《税务研究》,第12期,第35-41页。

侯石安、谷雨,2023,“地方政府竞争、税收任务与税收超收——来自2008—2015年全国税收调查的经验证据”,《财贸研究》,第3期,第80-93页。

胡洪曙、梅思雨,2020,“僵尸企业、税负扭曲与产业结构升级”,《税务研究》,第12期,第27-34页。

胡祖铨、黄夏岚、刘怡,2013,“中央对地方转移支付与地方征税努力——来自中国财政实践的证据”,《经济学(季刊) 》,第3期,第799-822页。

黄策、张书瑶,2018,“地方政府规模、产权性质与企业税负——基于中国上市公司的实证研究”,《世界经济文汇》,第2期,第85-104页。

金祥荣、李旭超、鲁建坤,2019,“僵尸企业的负外部性:税负竞争与正常企业逃税”,《经济研究》,第12期,第70-85页。

李礼连、程名望、张利国,2023,“中国工会对企业全要素生产率的作用机制:理论与实证”,《经济评论》,第1期,第37-54页。

李明峰,2013,“非市场行为的国进民退是帕累托改进吗?——基于民营经济的视角”,《经济体制改革》,第3期,第5-9页。

李明、毛捷、杨志勇,2014,“纵向竞争、税权配置与中国财政收入占比变化”,《管理世界》,第5期,第52-66页。

李明、赵旭杰、冯强,2016,“经济波动中的中国地方政府与企业税负:以企业所得税为例”,《世界经济》,第11期,第104-125页。

李万福、陈晖丽,2012,“内部控制与公司实际税负”,《金融研究》,第9期,第195-206页。

李旭超、鲁建坤、金祥荣,2018,“僵尸企业与税负扭曲”,《管理世界》,第4期,第127-139页。

林旭、苏宏通、朱凯,陈信元,2018,“税负抑制了公司投资吗?——基于国有股权私有收益的解释”,《财经研究》,第3期,第45-55页。

刘骏、刘峰,2014,“财政集权、政府控制与企业税负——来自中国的证据”,《会计研究》,第1期,第21-27+94页。

刘瑞明,2010,“哈耶克诘难、权威转变与经济成长:中国分权式改革的逻辑”,《经济学家》,第2期,第12-20页。

刘瑞明,2011,“所有制结构、增长差异与地区差距:历史因素影响了增长轨迹吗?”,《经济研究》,第S2期,第16-27页。

刘瑞明、石磊,2010,“国有企业的双重效率损失与经济增长”,《经济研究》,第1期,第127-137页。

刘行、李小荣,2012,“金字塔结构、税收负担与企业价值:基于地方国有企业的证据”,《管理世界》,第8期,第91-105页。

吕冰洋、陈怡心、詹静楠,2022,“政府预算管理、征税行为与企业经营效率”,《经济研究》,第8期,第58-77页。

吕冰洋、郭庆旺,2011,“中国税收高速增长的源泉:税收能力和税收努力框架下的解释”,《中国社会科学》,第2期,第76-90+221-222页。

吕冰洋、马光荣、毛捷,2016,“分税与税率:从政府到企业”,《经济研究》,第7期,第13-28页。

吕炜、王友友、王睿新,2022,“税收努力与官员个人效应”,《经济学(季刊) 》,第2期,第445-464页。

罗进辉,2013,“‘国进民退’:好消息还是坏消息”,《金融研究》,第5期,第99-113页。

马新啸、汤泰劼、郑国坚,2021,“非国有股东治理与国有企业的税收规避和纳税贡献——基于混合所有制改革的视角”,《管理世界》,第6期,第128-141+8页。

谭珩、方胜、陆逸飞、刘润哲,2023,“健全完善新时代现代化税收制度的认识与思考”,《财政科学》,第1期,第9-16页。

汤泰劼、罗曼璐、宋献中,2019,“地方官员主政压力、财政目标考核与企业实际税率”,《经济评论》,第3期,第89-103页。

陶东杰、李成,2021,“环境规制、地方财政压力与企业实际税负”,《经济科学》,第3期,第83-95页。

田彬彬、范子英,2016,“税收分成、税收努力与企业逃税——来自所得税分享改革的证据”,《管理世界》,第12期,第36-46+59页。

田彬彬、陶东杰、李文健,2020,“税收任务、策略性征管与企业实际税负”,《经济研究》,第8期,第121-136页。

王跃堂、王国俊、彭洋,2012,“控制权性质影响税收敏感性吗?——基于企业劳动力需求的检验”,《经济研究》,第4期,第52-63页。

王跃堂、王亮亮、彭洋,2010,“产权性质、债务税盾与资本结构”,《经济研究》,第9期,第122-136页。

魏志华、卢沛,2021,“税收竞争、征税努力与企业税负粘性”,《经济学动态》,第6期,第49-67页。

吴联生,2009,“国有股权、税收优惠与公司税负”,《经济研究》,第10期,第109-120页。

姚东旻,李泰奇,崔孟奇,2021,“如何解释行业内企业的实际税率差异——基于税法法定与地方自由裁量视角的验证”,《财经研究》,第9期,第139-153页。

余泳泽、王岳龙、李启航,2020,“财政自主权、财政支出结构与全要素生产率——来自230个地级市的检验”,《金融研究》,第1期,第28-46页。

曾嶒、唐松,2023,“新冠疫情下国有企业的经济稳定器作用——基于供应链扶持的视角”,《经济研究》,第3期,第78-96页。

赵勇、初晓,2021,“‘国进民进’:国有企业在对外直接投资中的作用”,《世界经济》,第5期,第53-78页。

赵永辉、付文林、冀云阳,2020,“分成激励、预算约束与地方政府征税行为”,《经济学(季刊》,第1期,第1-32页。

Bradshaw, M., Liao, G. and Ma, M.S., 2019, “Agency Costs and Tax Planning When the Government Is a Major Shareholder”, Journal of Ac? counting and Economics, 67(2-3): 255-277.

Bryson, A., Forth, J. and Laroche, P., 2011, “Evolution or Revolution? The Impact of Unions on Workplace Performance in Britain and France”, European Journal of Industrial Relations, 17(2): 171-187.

Chan, K.H., Mo, P.L.L. and Zhou, A.Y., 2013, “Government Ownership, Corporate Governance and Tax Aggressiveness: Evidence from China”, Accounting Finance, 53(4): 1029-1051.

Chen, S.X., 2017, “The Effect of A Fiscal Squeeze on Tax Enforcement: Evidence from a Natural Experiment in China”, Journal of Public Economics, 147: 62-76.

Dyreng, S.D., Hanlon, M., Maydew, E.L. and Thornock, J.R., 2017, “Changes in Corporate Effective Tax Rates over the Past 25 Years”, Jour? nal of Financial Economics, 124(3): 441-463.

Jia, J., Ding, S. and Liu, Y., 2020, “Decentralization, Incentives, and Local Tax Enforcement”, Journal of Urban Economics, 115, 103225.

Wahab, N.S.A. and Holland, K., 2012, “Tax Planning, Corporate Governance and Equity Value”, The British Accounting Review, 44(2): 111-124.

Wu, L., Wang, Y., Luo, W. and Gillis, P., 2012, “State Ownership, Tax Status and Size Effect of Effective Tax Rate in China”, Accounting and Business Research, 42(2): 97-114.

Xu, Y., 2017, “Generalized Synthetic Control Method: Causal Inference with Interactive Fixed Effects Models”, Political Analysis, 25(1): 57-76.

The Impact of SOEs on the Tax Burden of Private Enterprises: Based on the Perspective of Fiscal Pressure

Li Ping Deng Shutian

Abstract: The synergistic development of state-owned enterprises and private enterprises is manifested in the tax system. Both of them jointly promote economic development and fiscal growth. The interrelationship is reflected in the changes in the structure of enterprise tax burden: in the background of common fiscal pressure, it is easier for one of the subjects to resolve the pressure means that the other subject’s actual tax burden is reduced. This paper uses the panel data of listed companies from 2008 to 2022 to verify that the development of state-owned enterprises has an impact on the actual tax burden of private enterprises, and the conclusion is robust after a fixed-effects model and a series of tests. It is found that both the asset and number shares of SOEs significantly reduce the effective tax rate of private enterprises. Specifically, a 1-percentage-point in? crease in the asset share of SOEs in the industry to which the host province belongs decreases the effective tax rate of private firms by 0.0163 percentage points; a 1-percentage-point increase in the number share of SOEs decreases the actual rate of taxes paid by private firms by 0.034 percentage points. The reduction effect of the proportion of state-owned enterprises on the tax burden of private enterprises mainly comes from the change of fiscal pressure. Local government’s financial pressure will tend to shift to the state-owned enterprises, state-owned enterprises tax source stability and other characteristics of finan? cial pressure and tax collection and management efforts are easier to be reflected in the state-owned enterprises. The propor? tion of state-owned enterprises to private enterprises to reduce the tax burden effect in the economic downturn is more and more obvious, reflecting the role of state-owned enterprises tax stabilizer. The value judgment of the development of stateowned enterprises and private enterprises is not based on the proportion of the subject structure, but on whether the synergis? tic relationship promotes the prosperity and high-quality development of the subject. The development of state-owned enter? prises helps to reduce the effective tax burden of private enterprises, providing new evidence of the inevitability and necessity of the synergistic development of the two types of subjects.

Keywords: State-owned Enterprises; Private Enterprises; Effective Income Tax

① 文章篇幅有限,结果暂不呈现,作者留存备案

① 中共中央、国务院关于深化国有企业改革的指导意见,中国政府网,https://www.gov.cn/zhengce/2015-09/13/content_2930440. htm。

② 国资委关于印发《中央企业混合所有制改革操作指引》的通知,中国政府网,https://www.gov.cn/guowuyuan/2019-11/10/con? tent_5450524.htm。

(责任编辑:童玉芬)

猜你喜欢

石油化工管理干部学院学报(2022年1期)2022-08-06 07:34:40

商品与质量(2021年43期)2022-01-18 05:30:14

大众投资指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

华人时刊(2018年23期)2018-03-21 06:25:58

现代商贸工业(2016年35期)2016-04-09 06:59:34

现代财经-天津财经大学学报(2015年10期)2015-12-01 05:49:15

中国劳动关系学院学报(2015年5期)2015-09-26 12:26:30

上海企业(2014年9期)2014-09-22 20:44:06

中国火炬(2012年6期)2012-07-25 09:41:59