投资者情绪、有限套利与股票收益率

2025-01-26 00:00:00邢瑞何朝林

攀枝花学院学报 2025年1期

[摘要]本文从行为金融学的角度出发,以2010—2022年间我国上证A股为研究样本,采用单因素投资组合分析、双因素投资组合分析和固定效应模型等实证方法研究投资者情绪、有限套利对股票收益率的影响及其内在相互作用机制。研究发现:投资者情绪和有限套利与股票收益率之间具有显著的正相关关系,这种关系在控制公司规模、资产负债率、资产收益率、amihud非流动性指标和交易量后仍稳健存在。进一步发现,投资者情绪与有限套利之间存在双向加剧效应:投资者情绪加剧有限套利对股票收益率的影响,有限套利加剧投资者情绪对股票收益率的影响,并且投资者情绪和有限套利程度的高低造成的加剧效应也有所不同,具体表现为在投资者情绪和有限套利程度较高的样本公司中这种加剧效应更为明显。

[关键词]投资者情绪;有限套利;股票收益率;投资组合;双向加剧效应

中图分类号:F830.91""" 文章标志码:A""" 文章编号:1672-0563(2025)01-0061-12

DOI:10.13773/j.cnki.51-1637/z.2025.01.006

一、引言

自上海证券交易所在1990年11月26日成立以来,截止至2022年,我国股票市场已成立32年,虽然发展时间较短,但发展非常迅速。到2022年底,我国股票市场一共有4956只股票,总市值高达788005.9亿元,但是我国股票市场仍表现出高度散户化的特征。根据深圳证券交易所的调查数据显示,截至2022年底,我国个人投资者占比高达99.74%。研究表明,个人投资者的知识储备、投资能力、精力等有限,使得他们更容易受到股票市场上虚假信息的影响,从而产生极度乐观或悲观的情绪,并做出非理性的投资行为,进一步影响股票收益[1]。此外,由于我国股票市场施行涨跌停制度、不能直接进行做空交易、股指期货推出的时间较晚且参与门槛较高,以及存在噪音交易者、风险、套利成本、资金、制度法规等方面的原因,使得我国股票市场套利受限严重[2]。正是因为存在套利限制,影响了投资者的交易活动,从而导致交易中融入更多的错误定价,造成资产价格偏离价值,进一步对股票收益产生不利影响[3]。并且,当投资者情绪处于极端状态时,由于套利限制的存在,会使得

收稿日期: 2023-11-13

基金项目:国家自然科学基金面上项目“金融资产泡沫的形成、识别及其价格有效性测度研究”(72271003);国家自然科学基金面上项目“资产均衡价格区间对投资者交易行为的影响及其监管研究”(71873002)。

作者简介:邢瑞,硕士研究生,E-mail:xr0727xr@163.com;何朝林,教授,博士。

难于调节投资者情绪对股票收益率的不利影响。同时,当投资者情绪处于乐观或悲观状态时,再加上投资者普遍存在从众心理,会使得投资者情绪持续乐观或悲观,导致很难调节套利限制带来的不利影响[4]。因此,本文采用投资组合和固定效应模型研究投资者情绪和有限套利对股票收益率的影响以及投资者情绪与有限套利的相互作用机制,这对于提高投资者收益,进而稳定我国股票市场具有一定的启发作用。

一、文献综述与研究假设

目前,有关投资者情绪对股票收益影响的研究,主要有以下三种观点:第一种观点认为投资者情绪对股票收益影响不大。程昆和刘仁和(2005)[5]基于好淡指数衡量投资者情绪,发现投资者情绪在短期内对股票收益几乎没有影响;Kim(2014)[6]通过雅虎财经评论构建投资者情绪发现投资者情绪不能预测未来股票收益。第二种观点认为投资者情绪负向影响股票收益。Baker和Wurgler(2006)[7]、Schmeling(2009)[8]、许海川和周炜星(2018)[9]用不同指标衡量投资者情绪但都发现了投资者情绪对股票收益的影响是负向的;同时,蒋玉梅和王明照(2010)[10]通过构建投资者情绪指数,指出投资者情绪对短期市场收益是正向影响,而对长期市场收益是负向影响。第三种观点认为投资者情绪和股票收益之间是正相关关系。王美金和孙建军(2004)[11]、Dragos和Laura(2014)[12]和Han和Li(2017)[13]研究发现投资者情绪对股票收益是正向影响;吴慧慧和迟骏(2022)[14]指出整体投资者情绪和投资者情绪分歧均显著正向影响股票收益;杨苏鹏(2023)[15]通过提取东方财富网股吧的情绪信息,发现投资者情绪对股市收益只在当期存在较大的正向影响。虽然国内外学者对投资者情绪与股票收益之间的关系的实证研究结果有所差别,但总体来说,投资者情绪和我国股票收益在短期主要呈现正相关关系,在长期则呈现负相关关系。因此,本文提出如下假设:

假设1:投资者情绪和当期股票收益率之间呈正相关关系。

在有限套利程度高的公司中,股票的超额收益率也较高,反之亦然[16]。并且,随着股票套利限制程度增加,投资者情绪和股价的关联性也会增强[17]。Porras、Saffi和Sturgess(2016)[18]指出机构所有权结构通过其对卖空限制的影响而产生了套利限制,从而延迟了对错误定价的纠正。Zhou和Yang(2020)[19]研究发现有限套利在具有悲观情绪和卖方发起的拥挤交易行为的股票中发挥了更多作用。崔欣、王春峰和房振明等(2022)[20]研究发现换手率的负向溢价在套利限制程度高的股票中表现的更加显著和持久。杨驰、张兵和朱红兵(2023)[21]从形成套利限制的基础要素出发,研究发现各类套利限制越大,错误定价越严重。Liu、Qiu和Shen等(2023)[22]通过构建了一个衡量反向套利强度的指标,发现了强烈的套利会产生过度的价格波动。因此,由于套利限制,使得理性的套利者在短期内为纠正资产价格偏离价值所面临的风险比长期所面临的风险更大,他们不愿意进行套利,而且为了降低风险,他们还会追逐不理性的投资者的投资行为,从而导致投资者情绪引起的股票价格与内在价值的偏离会持续一段时间,所以可以推测套利限制会加剧投资者情绪对股票收益的影响。并且,有限套利程度高的股票面临的风险相对较小,更容易得到机构投资者和个人投资者的喜爱,所以该股票的收益率也高。同时,个人投资者的投资经验不丰富以及存在从众心理等原因,使得投资者会追逐有限套利导致的高股票收益,从而造成投资者情绪加剧有限套利对股票收益率的影响。为了验证投资者情绪、有限套利与股票收益率的关系,本文提出下列假设:

假设2:有限套利程度和当期股票收益率正相关。

假设3:在当期,有限套利程度会加剧投资者情绪对股票收益率的正向影响,投资者情绪也会加剧有限套利对股票收益率的正向影响,即两者之间存在双向加剧效应。

二、研究设计

(一)样本选取

本文选取2010—2022年间我国上证A股的上市公司为研究对象,并做如下处理:因为金融类公司受宏观经济的影响较大,波动也较大,所以剔除了金融类公司样本;因为ST和*ST的公司在股价、盈利、财务状况等方面处于非正常状态,所以也剔除了ST和*ST的公司样本,同时还剔除了退市的公司;剔除数据缺失公司样本,并且为了数据的稳定性和完整性剔除了2010年及之后上市的公司。

本文所使用的数据均来自国泰安数据库,数据区间为2010年1月到2022年12月。为降低极端值的影响,所有变量都在1%和99%的水平上做了缩尾处理,运用SPSS 25.0和Stata 16.0进行分析。

(二)变量构建及控制变量

本文的被解释变量是股票收益率,以股票的连续复合收益率表示,即股票收益率为Ri,t=ln(Pi,t)-ln(Pi,t-1),其中Pi,t是i公司在t月的月度收盘价。主要解释变量是投资者情绪和有限套利。由于在个股层面常用换手率表示投资者情绪[4],故本文以流通股本计算的换手率指标turn表示投资者情绪,换手率越高,表明投资者情绪越高,反之越低。同时,参考Stambaugh、Yu和Yuan(2015)[25]的方法以机构投资者持股比例hold表示有限套利程度,机构投资者持股比例越高,表明套利受限程度越低,则有限套利程度越高,反之越低。

基于相关文献,本文选取总市值、资产负债率、资产收益率、amihud非流动性指标、成交量作为控制变量,各变量的含义及表示如表1所示。

(三)投资组合构建

1.单因素投资组合构建

本文分别按换手率指标和机构投资者持股比例分组构建投资组合以研究其对股票收益率的影响,具体步骤如下:第一步,在t月初,分别根据换手率指标和机构投资者持股比例按从小到大的顺序对所有样本公司的股票进行排序,并等分为5组,分别记为T1、T2、T3、T4、T5和H1、H2、H3、H4、H5,T1和H1分别表示换手率最低和机构投资者持股比例最低的投资组合,其余换手率程度和机构投资者持股比例依次增加,并且由于不同股票在不同时间点的换手率和机构投资者持股比例不同,所以每个投资组合的股票也不固定;第二步,分别计算第t个月的5个投资组合的组内平均股票收益率,重复上述步骤到2022年12月;第三步,求出上述5个投资组合的月度平均收益率的时间序列均值,为了对比明显,并设置对照组T5-T1和H5-H1。

2.双因素投资组合构建

本文按换手率和机构投资者持股比例这两个因素构建投资组合以研究其对股票收益率的影响,具体步骤如下:第一步,在t月初,根据机构投资者持股比例按从小到大的顺序对所有样本公司的股票进行排序,并等分为5组;第二步,在每个子样本中,根据换手率从小到大的顺序再均分为5组,共交叉形成25个投资组合,重复上述步骤至2022年12月;第三步,计算每个投资组合的月度平均收益率的时间序列均值,为了对比明显,设置对照组T5-T1和H5-H1。

(四)模型设计

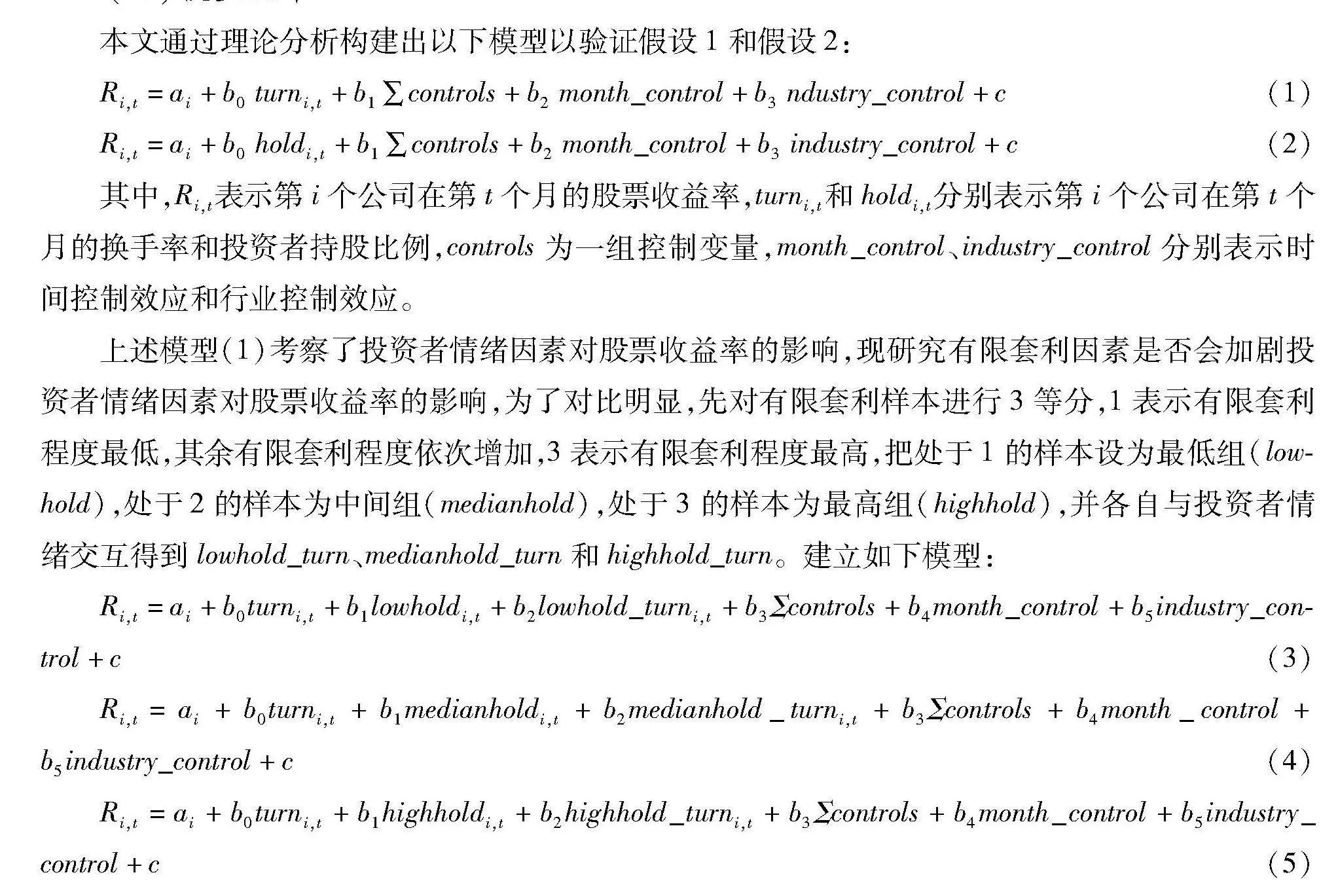

本文通过理论分析构建出以下模型以验证假设1和假设2:

Ri,t=ai+b0 turni,t+b1∑controls+b2 month_control+b3 ndustry_control+c(1)

Ri,t=ai+b0 holdi,t+b1∑controls+b2 month_control+b3 industry_control+c(2)

其中,Ri,t表示第i个公司在第t个月的股票收益率,turni,t和holdi,t分别表示第i个公司在第t个月的换手率和投资者持股比例,controls为一组控制变量,month_control、industry_control分别表示时间控制效应和行业控制效应。

上述模型(1)考察了投资者情绪因素对股票收益率的影响,现研究有限套利因素是否会加剧投资者情绪因素对股票收益率的影响,为了对比明显,先对有限套利样本进行3等分,1表示有限套利程度最低,其余有限套利程度依次增加,3表示有限套利程度最高,把处于1的样本设为最低组(lowhold),处于2的样本为中间组(medianhold),处于3的样本为最高组(highhold),并各自与投资者情绪交互得到lowhold_turn、medianhold_turn和highhold_turn。建立如下模型:

Ri,t=ai+b0turni,t+b1lowholdi,t+b2lowhold_turni,t+b3Σcontrols+b4month_control+b5industry_control+c(3)

Ri,t=ai+b0turni,t+b1medianholdi,t+b2medianhold_turni,t+b3Σcontrols+b4month_control+b5industry_control+c(4)

Ri,t=ai+b0turni,t+b1highholdi,t+b2highhold_turni,t+b3Σcontrols+b4month_control+b5industry_control+c(5)

模型(2)考察了有限套利因素对股票收益率的影响,现研究投资者情绪因素是否会加剧有限套利因素对股票收益率的影响,为了对比明显,对投资者情绪样本进行3等分,1表示投资者情绪最低,其余投资者情绪依次增加,3表示投资者情绪最高,然后把处于1的样本设为最低组(lowturn),处于2的样本为中间组(medianturn),处于3的样本为最高组(highturn),并各自与有限套利交互得到lowturn_hold、medianturn_hold和highturn_hold,建立如下模型:

Ri,t=ai+b0holdi,t+b1lowturni,t+b2lowturn_holdi,t+b3Σcontrols+b4month_control+b5industry_control+c(6)

Ri,t=ai+b0holdi,t+b1medianturni,t+b2medianturn_turni,t+b3Σcontrols+b4month_control+b5industry_control+c(7)

Ri,t=ai+b0holdi,t+b1highturni,t+b2highturn_holdi,t+b3Σcontrols+b4month_control+b5industry_control+c(8)

三、实证分析

(一)描述性统计

本文变量的描述性统计如表2所示。由表2可知,在样本期内,换手率指标最小值为0.0212,最大值为1.8859,平均值为0.3636,从这可以看出在样本期内投资者情绪波动幅度比较大。机构投资者持股比例最小值为0.0393,最大值为0.9212,平均值为0.5180,这说明了样本公司的有限套利程度也有较大的差别。资产收益率的最小值为-0.0363,这说明了样本公司中有经营不善,净利润为负的时期,这也比较符合公司的经营发展状况。R、turn、gmv、roa、amihud、vol的平均值大于中位数,说明这些变量呈现均右偏分布,样本公司中股票收益率、换手率、公司规模、资产收益率、非流动性程度和成交量较低的上市公司相对较多。hold和dar的平均值小于中位数,说明机构投资者持股比例和资产负债率呈现均左偏分布,样本公司中机构投资者持股比例和资产负债率较高的上市公司相对较多。

表3显示了各变量之间的相关性。除了资产负债率(dar)和资产收益率(roa)之外,股票收益率(R)和其他变量均在1%的显著性水平下与其他变量相关。

为了避免自变量之间存在高度相关性,从而降低自变量的解释能力,本文进行VIF检验,检验如表4所示,从检验结果可知,各变量之间不存在多重共线性。

(二)投资组合分析

1.按投资者情绪因素构建投资组合

按换手率分组构建投资组合研究投资者情绪对股票收益率的影响,结果如表5所示。在表5中,随着投资者情绪的增加,股票平均收益率从-1.35%上升到2.17%。这表明了投资者情绪越高涨,股票收益越高,初步验证了假设1。并且,对照组的股票收益率为3.52%,t值为16.12,且在1%的水平下显著,通过对照组可以看出投资者情绪波动越大,股票收益波动越大。

2.按有限套利因素构建投资组合

按机构投资者持股比例分组构建投资组合以研究有限套利对股票收益的影响,结果如表6所示。从表6可以看出,随着有限套利程度的增加,股票平均收益率从-0.37%上升到0.02%。这也表明了有限套利程度越高,股票收益越高,初步验证了假设2。并且,对照组H5-H1的股票收益率为0.38%,t值为1.41,虽然不显著,但也可以看出有限套利程度波动越大,股票收益波动越大。

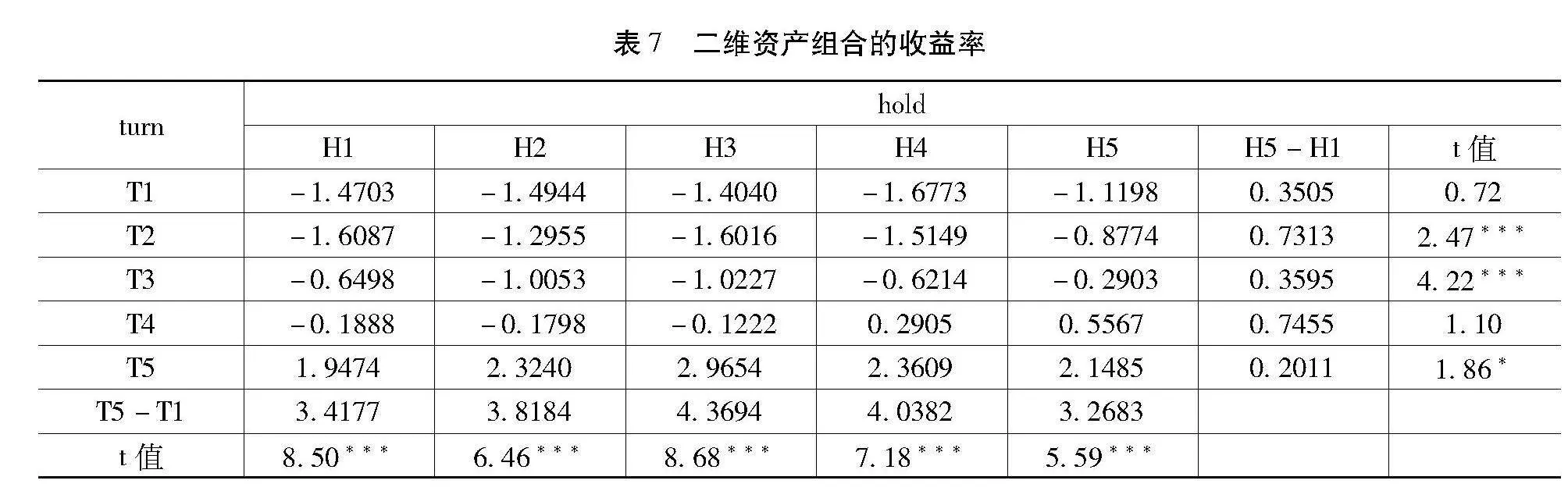

3.按投资者情绪因素和有限套利因素构建投资组合

表7显示了按投资者情绪和有限套利这两个因素构建投资组合的结果,可以看出,在投资者情绪一定的情况下,随着有限套利的增加,股票平均收益率大体上呈现先上升后下降的趋势,但总的来说,有限套利最高组比有限套利最低组的股票平均收益率高。同时,对每列的数据进行对比会发现,随着投资者情绪的高涨,股票收益率也在增加,并且T5-T1对照组的值全为正数,这说明了投资者情绪会加剧有限套利程度对股票收益率的影响。另一方面,在有限套利程度一定的情况下,随着投资者情绪的增加,股票平均收益率呈现上升趋势,同时,对每行的数据进行对比会发现,随着套利程度的增加,股票收益率也在增加,并且H5-H1对照组的值全为正数,这说明了有限套利程度会加剧投资者情绪对股票收益率的影响。综上,这验证了假设3。

(三)回归分析

1.有限套利因素对投资者情绪效应的影响

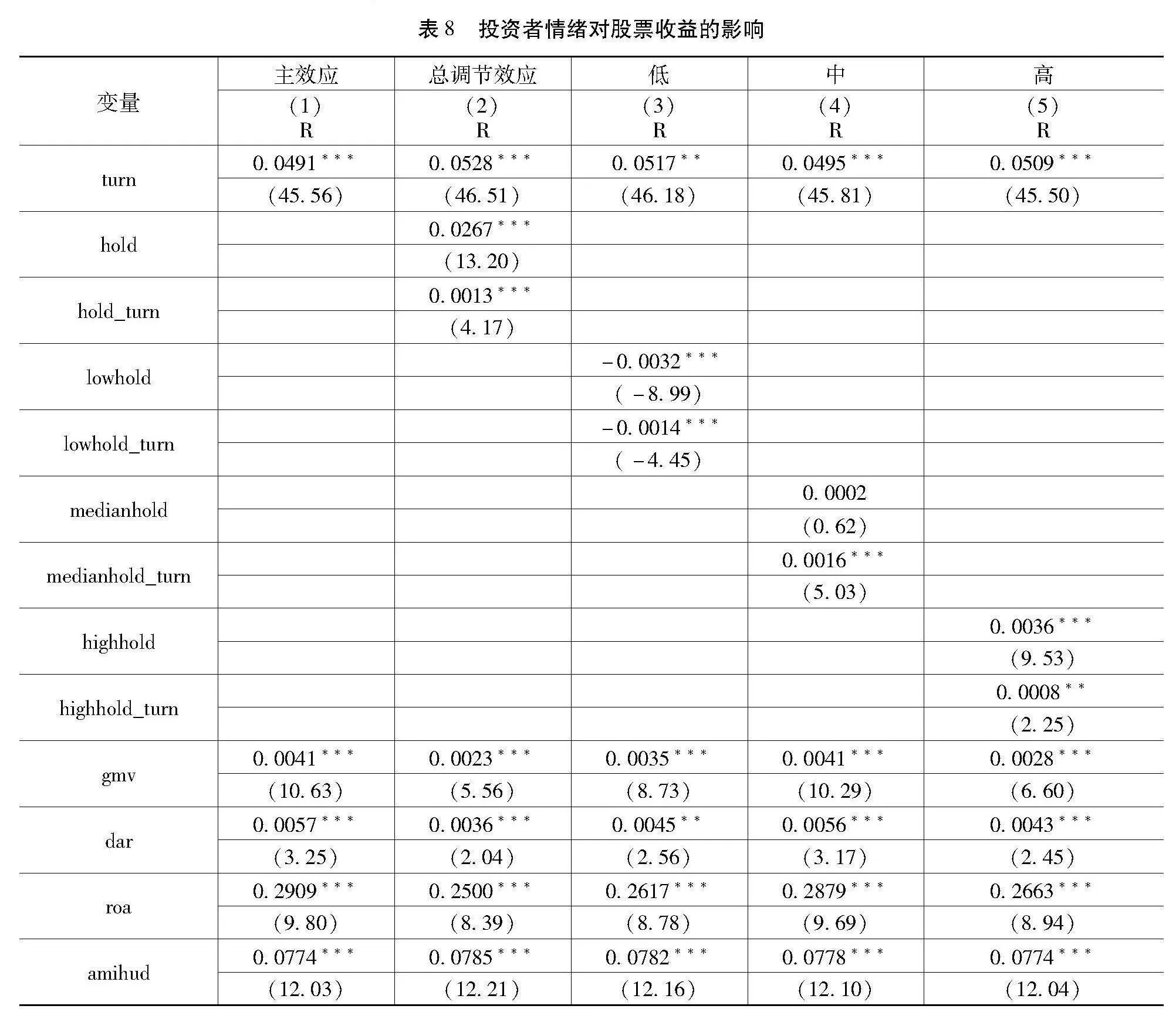

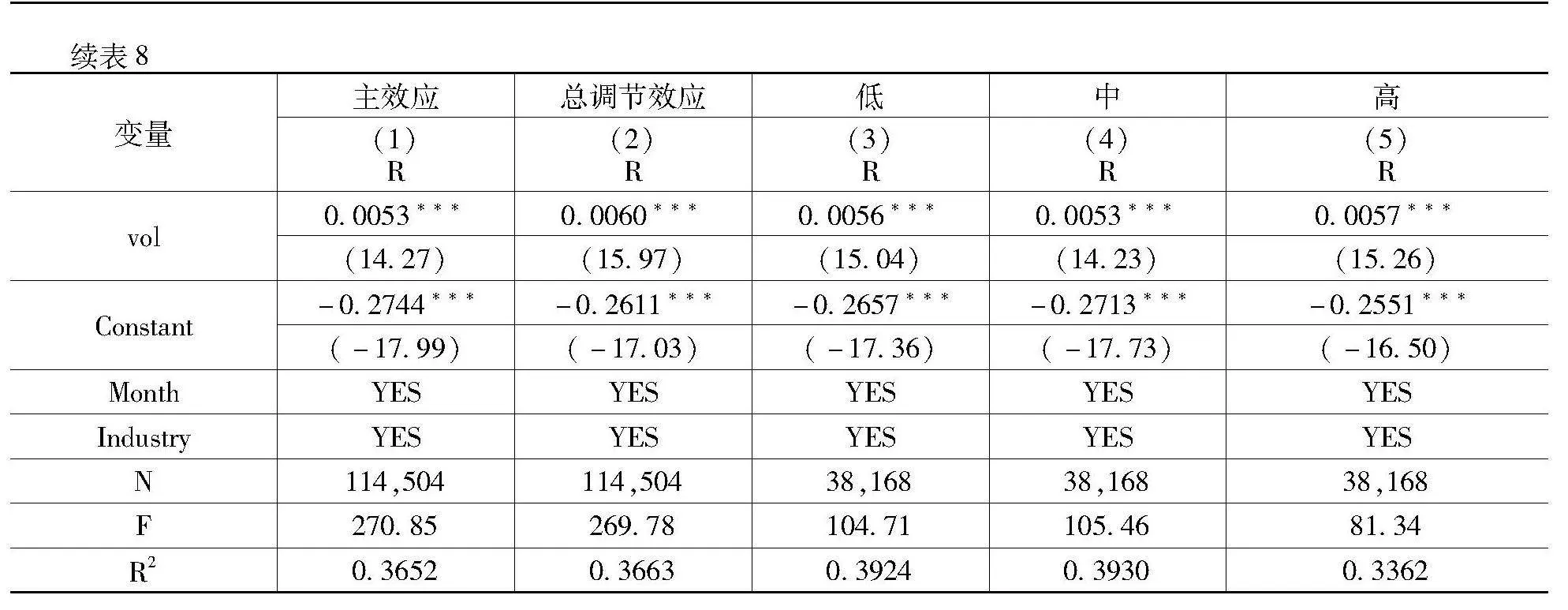

表8的第(1)列检验了投资者情绪对股票收益率的直接影响,从第(1)列的结果可以看出,投资者情绪turn的回归系数为0.0491,在1%的水平上显著,这说明在控制相关变量后,投资者情绪仍对股票收益率有显著的正向影响,即假设1得到验证。

表8的第(2)列检验了有限套利对投资者情绪与股票收益率之间正相关关系的影响,第(3)列、第(4)列和第(5)列分别进一步检验了在低、中、高有限套利程度下,投资者情绪对股票收益率的影响。从第(2)列中可以看出,引入有限套利与投资者情绪的交互项hold_turn后,对应的投资者情绪turn的回归系数为0.0528,在1%的置信水平下显著,与未引入hold_turn的投资者情绪turn的回归系数0.0491相比,引入hold_turn之后的turn的回归系数更大,且hold_turn的回归系数为0.0013,是正数,在1%的置信水平下显著。主效应turn的系数为正,交互项hold_turn的系数也为正,这说明在引入有限套利因素后,投资者情绪对股票收益率的正向影响更大,即有限套利加剧了投资者情绪对股票收益率的正向影响。进一步,表8的第(3)列、第(4)列和第(5)列的结果表明,引入低、中、高有限套利程度与投资者情绪的交互项lowhold_turn、medianhold_turn和highhold_turn后,turn的系数分别为0.0517、0.0495、0.0509,均在1%的置信水平下显著,交互项lowhold_turn、medianhold_turn、highhold_turn的回归系数分别为-0.0014、0.0016和0.0008,其中,lowhold_turn和medianhold_turn的系数均在1%的置信水平下显著,highhold_turn的系数在5%的置信水平下显著。主效应turn的系数为正,交互项lowhold_turn的系数为负,medianhold_turn和highhold_turn的系数为正,这说明在引入交互项lowhold_turn、medianhold_turn和highhold_turn后,投资者情绪整体上对股票收益率仍是正向影响,并且低有限套利程度会减弱投资者情绪对股票收益率的正向影响,中和高有限套利程度会加剧投资者情绪对股票收益率的正向影响。但总体来说,有限套利加剧了投资者情绪对股票收益率的正向影响。

2.投资者情绪因素对有限套利效应的影响

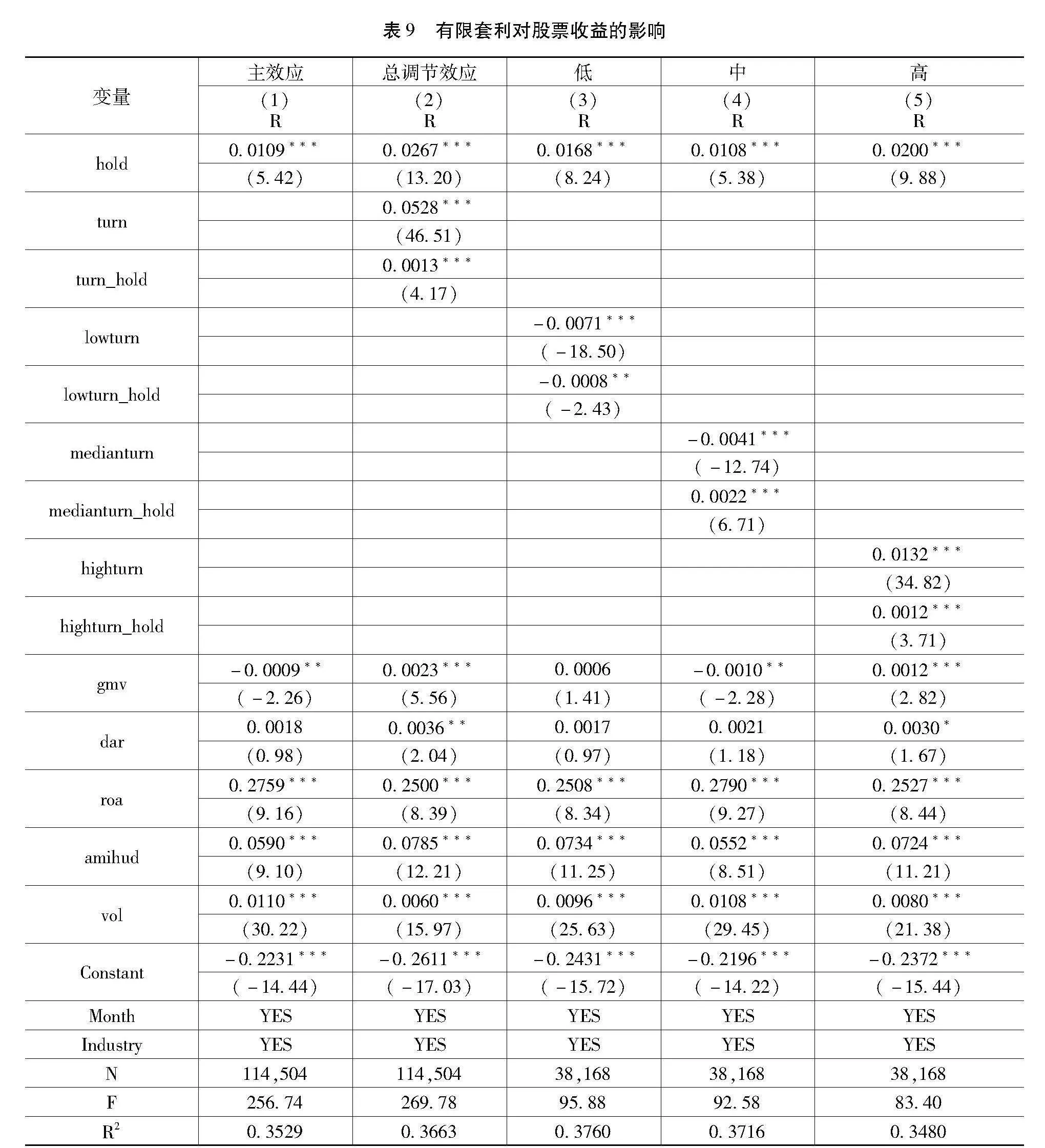

表9的第(1)列检验了有限套利对股票收益率的直接影响,第(1)列的结果表明,hold的系数为0.0109,在1%的水平上显著,这说明随着机构投资者持股比例即有限套利程度的增加,股票收益率也在增加,而且这种增加在控制相关变量后仍然显著存在,验证了假设2。

表9的第(2)列引入了投资者情绪与有限套利的交互项turn_hold以检验投资者情绪对有限套利与股票收益率之间正相关关系的影响,第(3)列、第(4)列和第(5)列分别引入了低、中、高投资者情绪与有限套利程度的交互项lowturn_hold、medianturn_hold、highturn_hold以进一步检验有限套利在投资者情绪低、中、高三种程度下对股票收益率的影响。

从表9第(2)列中可以看出,引入投资者情绪与有限套利的交互项turn_hold后,对应的有限套利hold的回归系数为0.0267,在1%的置信水平下显著,与未引入交互项turn_hold的有限套利hold的回归系数0.0109相比,引入turn_hold之后的hold的回归系数更大,且turn_hold的回归系数为0.0013,是正数,在1%的置信水平下显著。主效应hold的系数为正,交互项turn_hold的系数也为正,这说明在引入投资者情绪因素后,有限套利对股票收益率的正向影响更大,即投资者情绪加剧了有限套利对股票收益率的正向影响。进一步,表9的第(3)列、第(4)列和第(5)列的结果表明,引入交互项lowturn_hold、medianturn_hold和highturn_hold后,hold的系数分别为0.0168、0.0108、0.0200,均在1%的置信水平下显著,交互项lowturn_hold、medianturn_hold和highturn_hold的回归系数分别为-0.0008、0.0022和0.0012,其中,lowhold_turn的系数在5%的置信水平下显著,medianturn_hold和highturn_hold的系数均在1%的置信水平下显著。主效应hold的系数为正,交互项lowturn_hold的系数为负,medianturn_hold和highturn_hold的系数为正,这说明引入交互项lowturn_hold、medianturn_hold和highturn_hold后,整体上有限套利对股票收益率仍是正向影响,并且低投资者情绪会减弱有限套利对股票收益率的正向影响,中和高投资者情绪会加剧有限套利对股票收益率的正向影响。但总体来说,投资者情绪加剧了有限套利对投资者情绪的正向影响。

通过以上的回归结果,我们可以得出如下结论:有限套利会和投资者情绪交叉,加剧投资者情绪对股票收益的正向影响,同时,投资者情绪也会和有限套利交叉,加剧有限套利与股票收益的正相关关系,即有限套利和投资者情绪之间存在双向加剧效应,假设3得到验证。

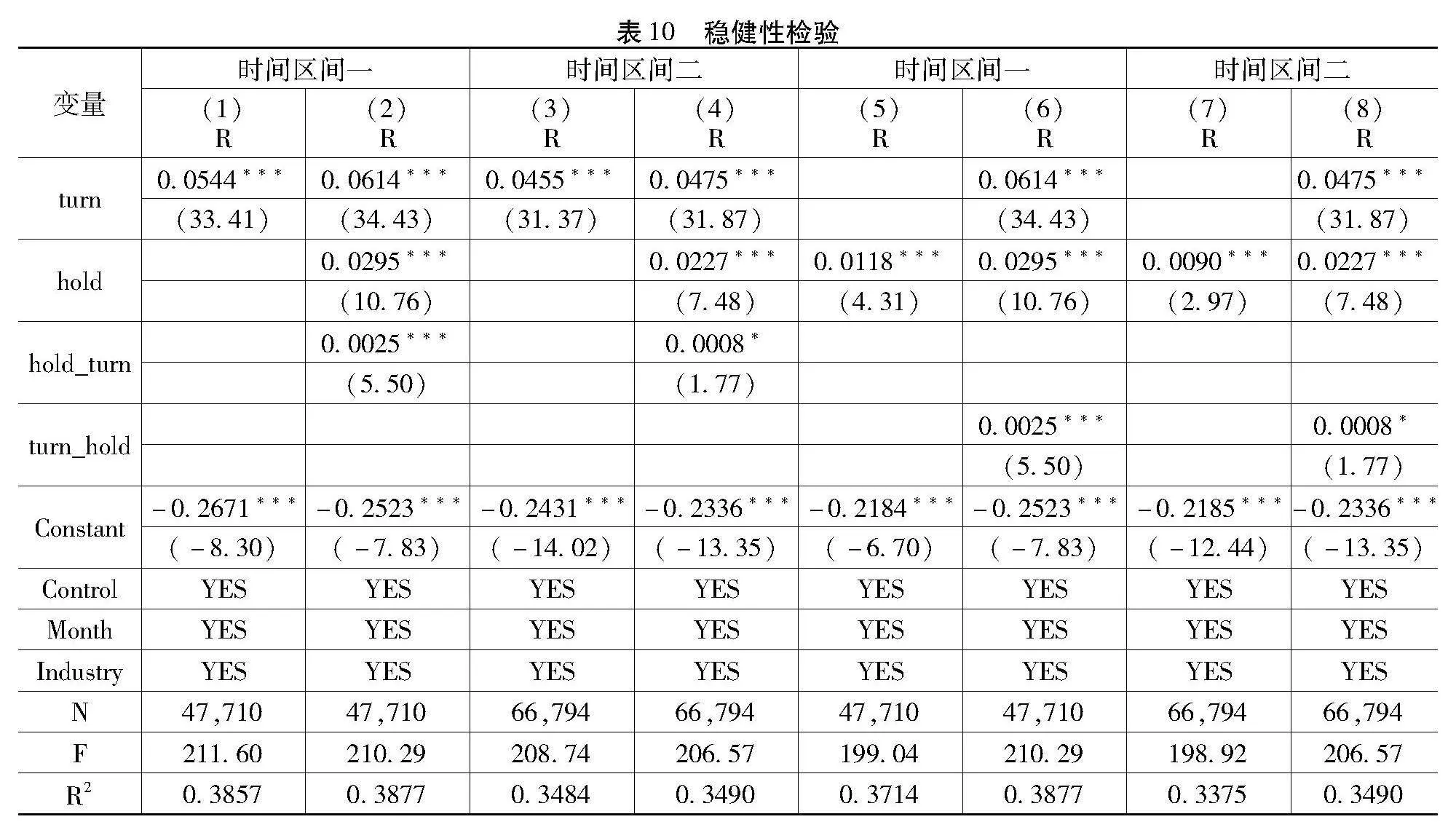

3.稳健性检验

为了检验上述结论是否稳健,本文采用选取子样本进行稳健性检验。由于2015年6月我国发生了股市异常性波动,故以股市异常性波动为时间节点,将2010年1月到2015年5月表示为时间区间一,2015年6月到2022年12月表示为时间区间二,分别对这两个时间区间的子样本进行检验,结果分别如表10所示。从检验结果来看,上述结论依旧成立。

四、结论与建议

(一)结论

本文通过构建单因素投资组合、双因素投资组合及回归分析的方法,研究了投资者情绪、有限套利与股票收益率的关系及其内在相互作用机制,结论如下:(1)投资者情绪、有限套利各自与股票收益之间存在显著正相关关系,而且这种正相关关系在控制有限套利因素、公司规模、资产负债率、资产收益率、amihud指标、成交量、时间效应及行业效应后仍然存在。(2)投资者情绪与有限套利之间存在双向加剧效应,进一步,这种加剧效应在有限套利程度以及投资者情绪较高的样本公司中更为明显。

(二)建议

为提高投资者收益和维护金融市场稳定,本文基于研究结果提出四点建议:(1)加强个人投资者教育,充分认识到收益和风险间的正相关关系。(2)通过增加融资融券的股票数量、股指期货标的股票等措施降低套利限制程度,使股票价格更容易回归其基本价值。(3)机构投资者应先行先导,特别要吸取金融事件经验教训,发挥正向积极引导作用,做金融市场健康稳定发展的主力军。(4)金融监管部门应积极引导,在投资者情绪高涨时,及时提醒投资者避免从众心理,在投资者情绪低落时,避免发生大面积抛售的行为,造成股市动荡,同时加强对上市公司及金融市场的监管,维护金融市场稳定。

参考文献

[1]" 杜剑,楚琦,杨杨.投资者情绪、衍生金融工具与股票收益[J].会计之友,2020(13):8-14.

[2] 陈健,曾世强.融资融券交易促进了市场投机还是套利?——基于投资者情绪定价视角[J].南方金融,2019(11):23-32.

[3] 张超,伍燕然,苏凇,等.有限套利、投资者情绪与分析师盈利预测精度[J].外国经济与管理,2021,43(12):118-134.

[4] 何诚颖,陈锐,薛冰,等.投资者情绪,有限套利与股价异象[J].经济研究,2021,56(1):58-73.

[5] 程昆,刘仁和.投资者情绪与股市的互动研究[J].上海经济研究,2005(11):88-95.

[6] Kim S H,Kim D.Investor sentiment from internet message postings and the predictability of stock returns[J].Journal of Economic Behavior amp; Organization,2014(107):708-729.

[7] Baker M,Wurgler J.Investor sentiment and the cross‐section of stock returns[J].The journal of Finance,2006,61(4):1645-1680.

[8] Schmeling M.Investor sentiment and stock returns:Some international evidence[J].Journal of empirical finance,2009,16(3):394-408.

[9] 许海川,周炜星.情绪指数与市场收益:纳入中国波指 (iVX) 的分析[J].管理科学学报,2018,21(1):88-96.

[10] 蒋玉梅,王明照.投资者情绪与股票收益:总体效应与横截面效应的实证研究[J].南开管理评论,2010(3):150-160.

[11] 王美今,孙建军.中国股市收益,收益波动与投资者情绪[J].经济研究,2004(10):75-83.

[12] Dragos Stefan Oprea,Laura Brad.Investor sentiment and stock returns:Evidence from Romania[J].International Journal of Academic Research in Accounting,Finance and Management Sciences,2014,4(2):19-25.

[13] Han X,Li Y.Can investor sentiment be a momentum time-series predictor? Evidence from China[J].Journal of Empirical Finance,2017(42):212-239.

[14] 吴慧慧,迟骏.投资者情绪,风险承担与股票收益[J].金融发展研究,2022(1):38-47.

[15] 杨苏鹏.投资者情绪与股市收益的关系研究[J].投资与创业,2023,34(5):10-12.

[16] 张华平,曹策远.有限套利是否影响股价特质性波动率的资产定价效应[J].管理科学,2021,34(4):149-160.

[17] Kumar A,Lee C M C.Retail investor sentiment and return comovements[J].The Journal of Finance,2006,61(5):2451-2486.

[18] Porras Prado M,Saffi P A C,Sturgess J.Ownership structure,limits to arbitrage,and stock returns:Evidence from equity lending markets[J].The Review of Financial Studies,2016,29(12):3211-3244.

[19] Zhou L,Yang C.Investor sentiment,investor crowded-trade behavior,and limited arbitrage in the cross section of stock returns[J].Empirical Economics,2020(59):437-460.

[20] 崔欣,王春峰,房振明,等.换手率承载了何种市场信息?——基于有限套利视角的分析[J].运筹与管理,2022,31(9):169-175+182.

[21] 杨驰,张兵,朱红兵.套利限制对股票错误定价的影响研究[J].证券市场导报,2023(3):57-67.

[22] Liu X,Qiu Z,Shen L,et al.Coreversal:The booms and busts of arbitrage activities in China[J].Journal of Empirical Finance,2023(71):51-65.

[23] Baker M,Stein JC.Market liquidity as a sentiment indicator[J].Journal of financial Markets.2004,7(3):271-299.

[24] 陈鹏程,周孝华.机构投资者私人信息,散户投资者情绪与 IPO 首日回报率[J].中国管理科学,2016,24(4):37-44.

[25] Stambaugh R F,Yu J,Yuan Y.Arbitrage asymmetry and the idiosyncratic volatility puzzle[J].The Journal of Finance,2015,70(5):1903-1948.

[责任编辑:付丽萍]

Investor Sentiment,Limited Arbitrage and Stock Returns

XING Rui,HE Chaolin

(School of Mathematics-Physics and Finance,Anhui Polytechnic,Wuhu 24100,Anhui )

Abstract: This paper examines the impact of investor sentiment and limited arbitrage on stock returns from a behavioral finance perspective,using the Shanghai A-share market as a research sample for the period 2010-2022.Empirical methods,including single-factor portfolio analysis,dual-factor portfolio analysis,and fixed effects models,are employed to investigate the relationships and underlying interaction mechanisms between these factors and stock returns.The study finds a significant positive correlation between investor sentiment,limited arbitrage,and stock returns,which remains robust even after controlling of firm size,debt-to-assets ratio,return on assets,AMIHUD illiquidity measure,and trading volume.Further analysis reveals a bidirectional exacerbation effect between investor sentiment and limited arbitrage:investor sentiment exacerbates the impact of limited arbitrage on stock returns,and limited arbitrage exacerbates the impact of investor sentiment on stock returns.The magnitude of this exacerbation effect varies,with more pronounced effects observed in companies with higher levels of investor sentiment and limited arbitrage.

Keywords: investor sentiment; limited arbitrage; stock returns; investment portfolio; two-way exacerbation effect

猜你喜欢

现代商贸工业(2016年28期)2016-12-27 07:51:15

商情(2016年43期)2016-12-23 14:27:30

商业经济(2016年11期)2016-12-20 19:44:02

商业研究(2016年8期)2016-12-20 13:27:54

新教育时代·教师版(2016年25期)2016-12-06 08:05:56

商(2016年31期)2016-11-22 21:14:49

商场现代化(2016年19期)2016-07-29 18:08:31

中国市场(2016年24期)2016-07-06 16:35:24

中国市场(2016年18期)2016-06-07 05:12:49

西部金融(2015年9期)2015-10-26 17:52:49