战略性新兴产业与金融业的耦合协调及其时空特征

2025-01-26 00:00:00王蕊李琳钰张尉

攀枝花学院学报 2025年1期

[摘要]本文基于2011—2019年中国30个省市区的面板数据,通过耦合协调度模型和空间自相关分析等方法,探究了战略性新兴产业与金融业的耦合协调发展关系,并利用Tobit模型分析其影响因素。研究发现:各省份战略性新兴产业发展水平、金融业发展水平及二者的耦合协调度均呈上升趋势,且均呈现出“东强西弱”的空间分布特征;两者的耦合协调度存在显著的空间正相关性,且其空间集聚特征逐步增强;“H-H”集聚类型主要分布在我国中部和东部地区,“L-L”集聚类型主要分布在我国西部地区;从影响因素看,对二者耦合协调度具有正向影响的因素从低到高依次为数字化程度、产业结构、区域创新能力、政府支持;具有负向影响的因素从低到高依次为地区开放程度、人力资本。

[关键词]战略性新兴产业;金融业;耦合协调;空间相关分析

中图分类号:F832.1""" 文章标志码:A""" 文章编号:1672-0563(2025)01-0046-15

DOI:10.13773/j.cnki.51-1637/z.2025.01.005

引言

“十四五”时期是构建以国内大循环为主体、国内国际双循环相互促进新发展格局的关键时期。在多数传统产业产能过剩以及资源环境制约的背景下,培育和发展知识技术密集、物质资源消耗低的战略性新兴产业成为我国转变经济发展方式的重中之重。在2017年全国金融工作会议上,习近平总书记强调“金融是实体经济的血脉,为实体经济服务是金融的天职,是金融的宗旨。”[1]早在2012年7月,国务院发布的《“十二五”国家战略性新兴产业发展规划》里,已经明确将金融列为支持战略性新兴产业发展的四大重要措施之首。随后,国家发展改革委员会等于2020年发布的《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》中进一步强调了扩大战略性新兴产业投资的重要性[2],表明金融支持在战略性新兴产业的发展过程中具有极其重要的作用。2022年12月,中央经济工作会议中明确提出要“推动‘科技—产业—金融’良性循环”[3]。因此,探究战略性新兴产业发展和金融业发展之间的内在逻辑,不仅符合金融支持实体经济发展的内在要求,而且对我

收稿日期:2024-04-05

基金项目:国家自然科学基金项目“基于微观结构汇率理论和自然语言处理人民币汇率波动风险预警研究”(71971174)。

作者简介:王蕊,副教授,博士, E-mail: wangruixhu@163.com;李琳钰,硕士研究生;张尉,硕士研究生。

国转变经济发展方式、实现城市经济高质量发展具有重要意义。

已有涉及战略性新兴产业与金融业关系的研究主要聚焦于金融与产业发展、金融支持战略性新兴产业发展等方面,进一步探讨两者耦合协调发展的研究较为缺乏。首先,金融与产业发展相关的研究主要关注金融支持、金融结构演进等对产业结构升级、不同产业发展等的作用。如部分学者认为,金融市场的发展可以提高资本配置效率[4]、升级消费结构[5],从而促进产业结构升级。学者们研究发现,金融科技发展能够显著促进产业结构高级化[6]、数字金融[7-9]、数字经济创新[10]能够显著促进城市产业结构升级等。关于金融对不同产业发展作用的研究较为丰富,如吴芳梅等(2023)[11]通过2005—2021年我国30个省(市、区)的面板数据,研究发现金融结构演进能够显著促进文化产业高质量发展。曾建中等(2023)[12]通过2014—2021年我国1578个县域的面板数据,研究发现数字普惠金融能够显著促进乡村产业兴旺。

其次,关于金融支持战略性新兴产业发展的研究主要集中在金融支持的有效性研究上。如王竞等(2019)[13]和李萌等(2017)[14]利用战略性新兴产业领域的上市公司数据,分别通过GMM方法和DEA-BCC模型,研究发现不同金融支持手段对战略性新兴产业的发展有不同的作用效应。马军伟等(2019)[15]同样利用上市公司数据,应用DEA方法,研究发现战略性新兴产业发展的金融支持效率会因地区的技术因素、金融体制的管理效率、金融发展环境等呈现出较大的省域差异。此外,关于金融支持对战略性新兴产业创新性的研究,刘元雏等(2022)[16]和王雷等(2017)[17]通过对战略性新兴产业上市公司数据进行实证研究,分别发现金融科技、金融创新能够显著促进战略性新兴产业的创新。闫俊周等(2020)[18]同样利用上市公司数据,研究发现金融支持会因遮掩效应而不利于战略性新兴产业的创新效率提升。

然而,目前已有文献大多是将战略性新兴产业与传统产业[19]、新基建[20]、高质量发展[21]等进行耦合研究,进一步探讨战略性新兴产业与金融业耦合协调发展的研究较为缺乏,且研究尺度主要聚焦于单个省域。如,谢国根等(2018)[22]、李宝庆等(2014)[23]、梁威等(2016)[24]和陈美华等(2018)[25]基于系统耦合理论,分别对2013—2017年安徽省、2006—2011年长三角区域、2011—2013年江西省和2013—2015年江西省的战略性新兴产业与区域经济的耦合协调发展状况进行了测度及评价。

综上所述,在研究角度方面,现有涉及金融业和战略性新兴产业关系的相关研究大都集中在金融支持战略性新兴产业发展方面,鲜有文献探讨二者的耦合协调发展关系。在研究尺度方面,现有文献多集中对单个省域进行研究,较缺乏关于战略性新兴产业和金融业在全中国省域尺度层面的研究。基于此,本文利用2011—2019年中国30个省(市、区)的面板数据,在梳理二者耦合作用机理的基础上,利用耦合评价模型、空间自相关分析法,探究了中国战略性新兴产业与金融业耦合协调发展的时空演变特征及空间关联格局,并运用Tobit模型进一步分析影响二者耦合协调发展水平的相关因素。

一、战略性新兴产业与金融业的耦合作用机理

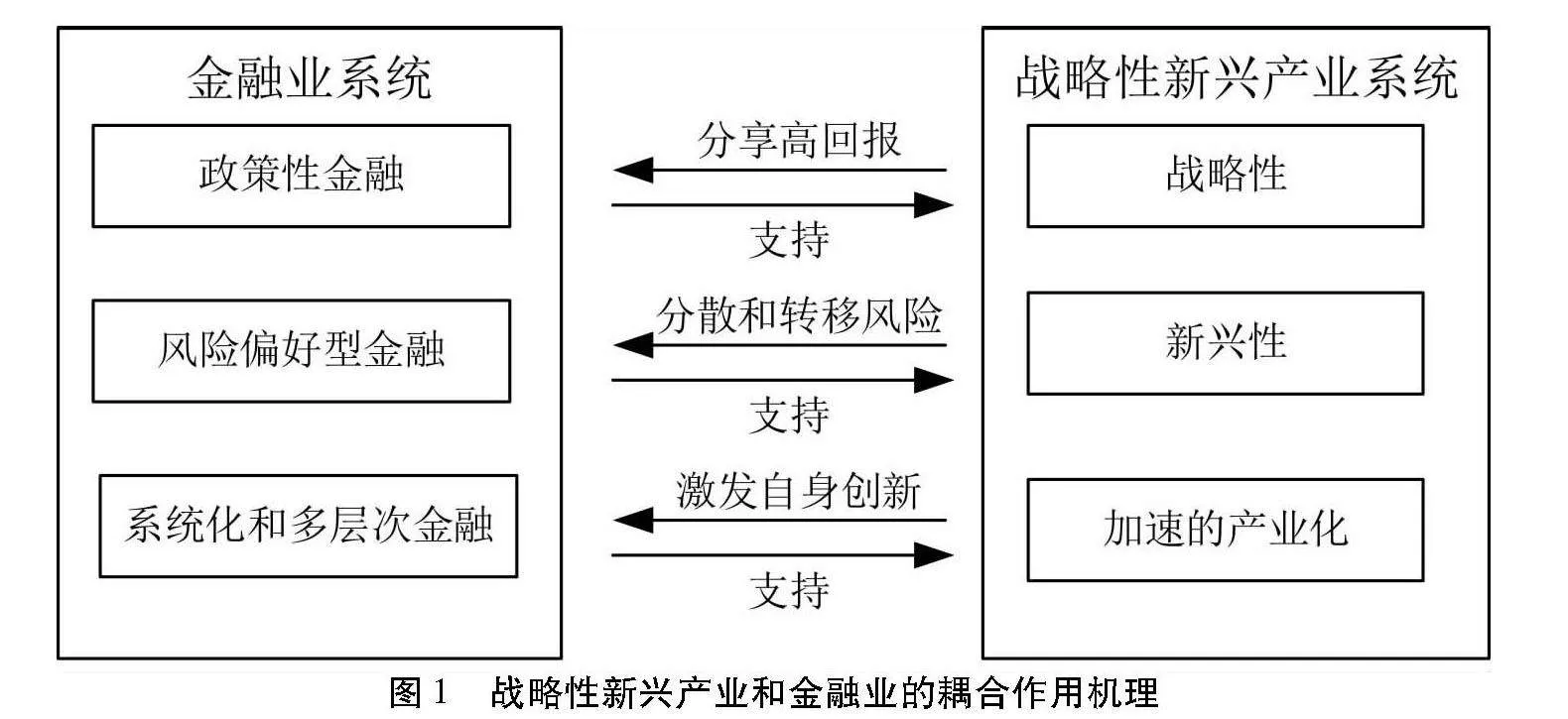

金融业与战略性新兴产业之间相辅相成、相互促进,存在紧密的耦合互馈关系,如图1所示。

首先,金融业可以助力战略性新兴产业发展。硅谷经验说明,新兴产业通常以技术创新为起点,而其持续发展则更多地依赖于后续的资本支持[26]。战略性新兴产业是战略性产业和新兴产业的“交集”,突出的双重属性决定了它的发展更需要金融部门的大力支持。一是,其突出的战略性地位迫切需要政策性金融支持。战略性新兴产业作为国家战略,由于其发展的长期性,在其成长壮大的过程中必须具备充足的资本积累和投资,需要政府及时给予包括金融支持政策在内的产业政策支持,如要求政策性银行积极开展对处于成熟期的战略性新兴产业载体企业的信贷支持活动。二是,其明显的新兴性特征迫切需要风险偏好型金融支持。以创新为驱动力的战略性新兴产业在成长初期需要面对一系列如研发技术风险、市场风险、政策变动风险等的内外部风险,具有明显的不确定性或高风险性。传统以银行信贷为主的金融制度难以与其相匹配,而以风险投资等为代表的风险偏好型金融,不仅能够为成长初期的战略性新兴产业提供金融支持,还能够达到与其共同成长、有效分散高风险的作用。三是,其加速的产业化迫切需要系统化和多层次金融支持。首先,由于战略性新兴产业更新迭代的速度较快,其产业化或成长扩张的风险及难度较大,需要联合保险机构、金融中介机构共同参与开发保险产品,为企业发展提供保险支持。其次,战略性新兴产业面临的资金需求问题更加严峻。例如研究显示,2010年我国部分省份战略性新兴产业领域登记的科技成果中,大约55%的科技成果因资金问题导致停用或未应用[27]。因此,战略性新兴产业不仅需要传统金融的支持,也需要新兴金融如数字普惠金融的支持。

其次,战略性新兴产业可以反哺金融业发展。一是,金融支持战略性新兴产业发展可以分享高回报。金融伴随着经济社会化大生产、尤其是依托产业的发展而产生,并不是凭空形成的。金融发展和金融结构内生于资源禀赋结构所决定的产业结构,需要与实体经济中具有比较优势的产业相适应[28]。战略性新兴产业作为新一轮经济和科技发展的制高点,其发展壮大将会为金融业带来丰富的发展机会和超额利润。二是,金融支持战略性新兴产业发展可以分散和转移风险。战略性新兴产业代表着未来技术的前进方向,其战略性地位决定了在其发展过程中将会持续受到国家及地方政府的政策支持。在多数资源消耗性传统产业和房地产业受到限制的情况下,金融支持战略性新兴产业发展不仅能够优化自身信贷结构,也能够为自身发展分散和转移风险。三是,金融支持战略性新兴产业发展可以激发自身的创新。随着战略性新兴产业的发展,服务于传统产业的传统金融模式已经不能与其相匹配,这就迫切要求金融机构在自身管理、产品开发、运营模式等方面持续不断地进行转型和创新,创造与战略性新兴产业发展相适应的、新型的金融服务。同时,以高技术为代表的战略性新兴产业的发展也会为金融业的转型创新创造有利条件。

二、研究设计

(一)耦合评价模型的构建

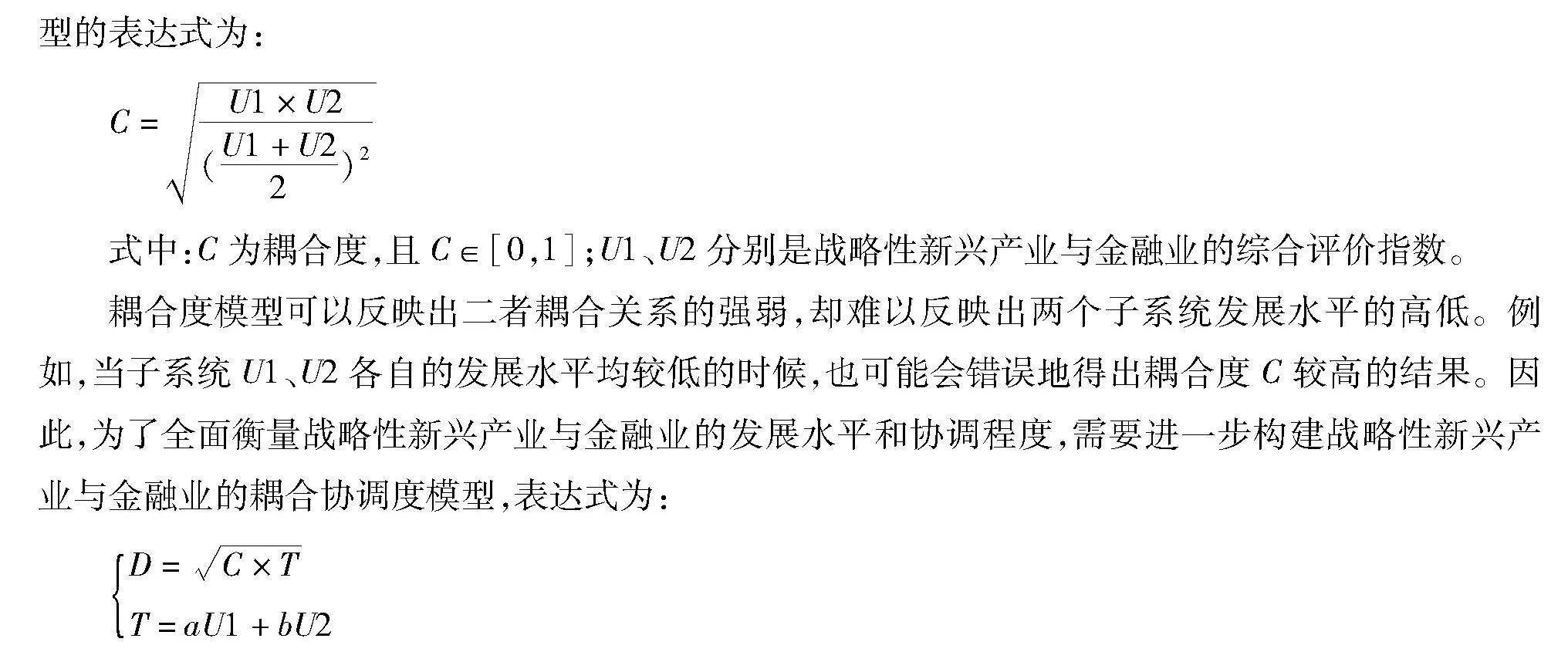

“耦合”(coupling)在物理学指两个或两上以上的系统或运动方式之间,通过各种相互作用而彼此影响以至联合起来的现象[29]。近年来,耦合模型被广泛应用于经济领域。由此,本文为研究战略性新兴产业与金融业之间的相互作用关系,构建“战略性新兴产业—金融业”耦合系统,其耦合度模型的表达式为:

C=U1×U2(U1+U22)2

式中:C为耦合度,且C∈[0,1];U1、U2分别是战略性新兴产业与金融业的综合评价指数。

耦合度模型可以反映出二者耦合关系的强弱,却难以反映出两个子系统发展水平的高低。例如,当子系统U1、U2各自的发展水平均较低的时候,也可能会错误地得出耦合度C较高的结果。因此,为了全面衡量战略性新兴产业与金融业的发展水平和协调程度,需要进一步构建战略性新兴产业与金融业的耦合协调度模型,表达式为:

D=C×T

T=aU1+bU2

式中:D为耦合协调度,且D∈[0,1];T为综合评价指数,反映战略性新兴产业与金融业的综合发展水平;a和b分别为战略性新兴产业和金融业的贡献率。近年来,金融业持续助力战略性新兴产业发展,因此本文赋予a=0.4,b=0.6。

进一步,本文将耦合度和耦合协调度划分为由低到高的4个层次(表1)[30]。

(二)评价指标体系的构建

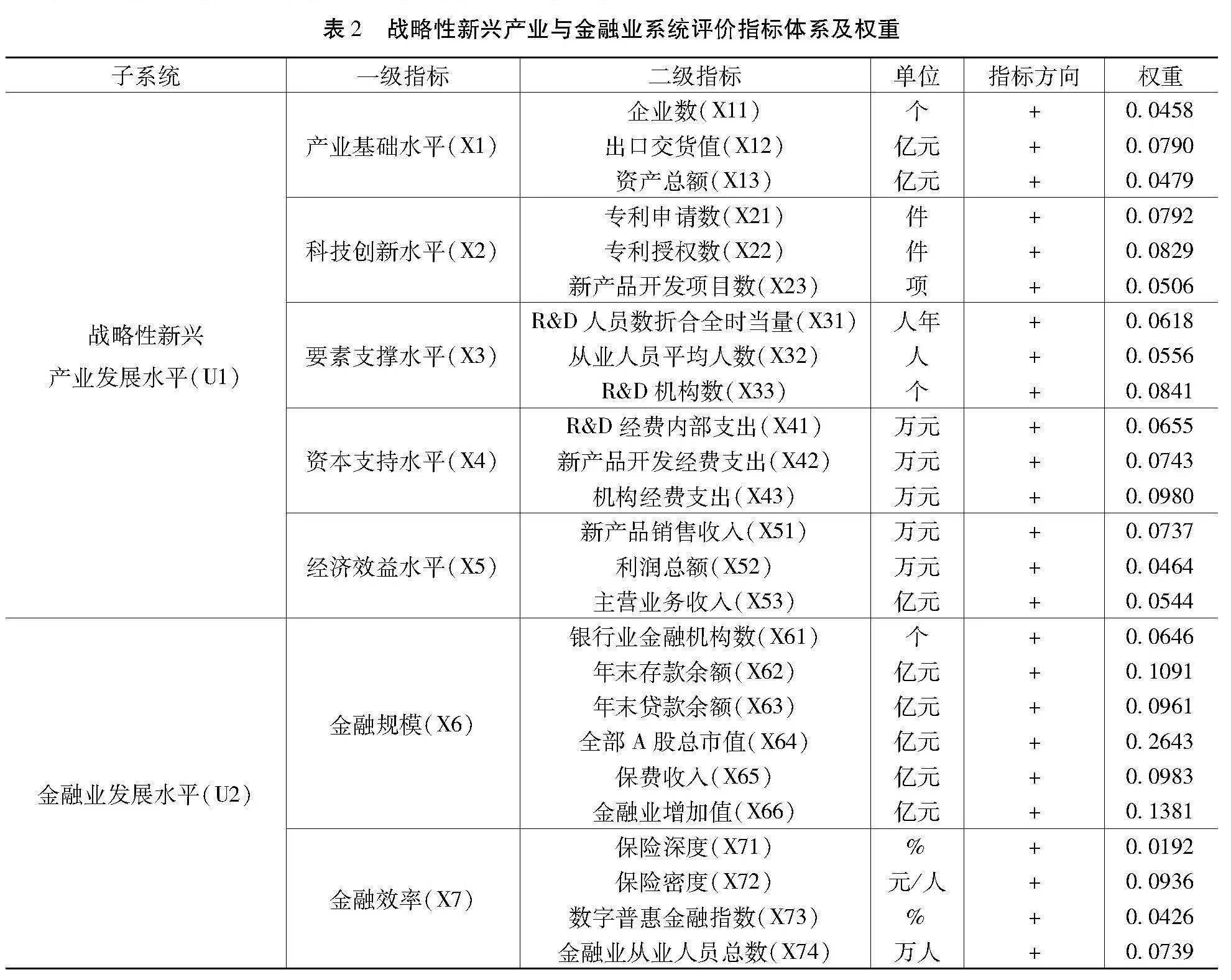

在参考相关研究的基础上,本文根据战略性新兴产业与金融业的耦合作用机理,遵循科学性、系统性、贡献值最大、数据可获性等原则,构建了二者的耦合评价指标体系。其中,战略性新兴产业方面,本文参照范晓莉等(2017)[31]的做法,从产业基础水平、科技创新水平、要素支撑水平、资本支持水平和经济效益水平5个维度构建5维度-15指标体系;金融业方面,本文参考田卡吨等(2022)[32]、沈丽等(2023)[33]、高一铭等(2020)[34]的研究,从金融规模和金融效率2个维度构建2维度-6指标体系(表2)。另外,为了避免人为因素带来的偏差,本文采用能依据各项指标的固有信息科学确定其权重高低的熵权法来确定各指标权重。

(三)数据来源与数据处理

本文选择2011—2019年中国30个省(市、区)为观测样本①。其中,金融业与战略性新兴产业子系统及其影响因素中的原始数据主要来源于2011—2019年《中国统计年鉴》《中国高技术产业统计年鉴》《中国科技统计年鉴》及各省统计年鉴等,其中金融业系统中全部A股总市值来自Wind数据库②,数字普惠金融指数来自北京大学数字金融研究中心官网③,耦合协调度影响因素中的干春晖合理化指数通过参考干春晖等(2011)[35]的研究方法计算所得。本文也对相关数据进行了整理,运用插值法、平均增长率法等对缺失数据进行补充。考虑到战略性新兴产业的数据可获性,本文参照伍先福等(2021)[20]、薛继亮等(2020)[36]的做法,采用高技术产业的数据进行替代。

在选择样本区间时,本文主要基于以下两个原因:(1)2010年,国务院作出加快培育和发展战略性新兴产业的战略决策,发布了《国务院关于加快培育和发展战略性新兴产业的决定》,考虑到政策

的时滞性,本文选择2011年为起始研究年份。(2)由于新冠疫情的影响,2020年经济数据波动较大,故剔除。因此,本文的研究时段选定为2011—2019年。

①不含港澳台地区,且西藏数据缺失较多,故剔除。

②https://www.wind.com.cn/

③https://idf.pku.edu.cn/index.htm

三、战略性新兴产业与金融业耦合协调发展的实证分析

(一)战略性新兴产业与金融业的发展水平分析

1.战略性新兴产业的发展水平

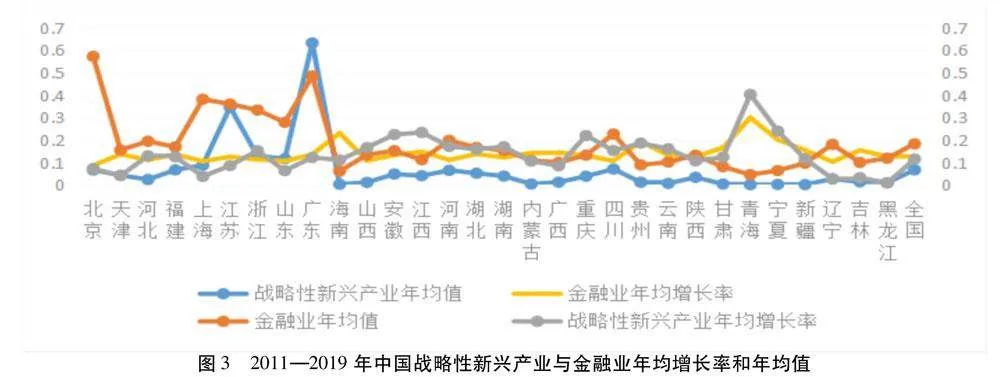

图2为2011—2019年我国四大区域战略性新兴产业与金融业的发展水平。由图2可得,时间上,2011—2019年中国战略性新兴产业的发展水平呈上升趋势,其年均值由0.0408上升至0.0971,年均增长率为11.46%,表明随着这九年间国民经济的发展、科技水平的提高以及政府政策的持续支持,我国战略性新兴产业发展迅猛。

空间上,参考田卡吨等(2022)[32]的研究,将我国分为东部、中部、西部和东北四大区域,2011—2019年我国四大区域战略性新兴产业发展水平的年均值分别为0.1514、0.0425、0.0167、0.0163,除东部地区外,其余三个区域发展水平的年均值均低于全国,呈“东部gt;中部gt;西部gt;东北”的空间分布格局;其年均增长率分别为10.31%、18.80%、15.25%、2.48%,即东部的发展增速慢于西部,呈“西快东慢”的空间分布特征,说明目前我国战略性新兴产业地区发展不平衡。其中,东部地区的发展水平远高于其他三个区域及全国;广东、江苏发展水平的年均值分别高达0.0625、0.3466,居于全国前二。这可能与东部地区优越的基础设施、强大的人才基础及地方政府颁布的战略性新兴产业支持政策有关。例如,广东省人民政府办公厅早在2012年就颁布了《广东省战略性新兴产业发展“十二五”规划》[40],为广东省战略性新兴产业未来的发展指明前进方向等。西部地区除四川(0.0704)、重庆(0.0384)、广西(0.0120)、贵州(0.0115)外,其余七省发展水平的年均值均低于0.01。但西部地区战略性新兴产业发展速度较快;中部地区战略性新兴产业发展年均增长率第一。西部地区自然资源丰富,但创新能力较弱,多以资源型企业为主导企业,导致其战略性新兴产业的发展水平低于东部地区。但在中部崛起、西部大开发等国家战略的支持下,中西部地区结合自身地域特征、产业基础、资源条件等,坚持因地制宜,选择在本区域内具有基础条件、可以取得率先突破的细分产业进行重点突破,持续培育战略性新兴产业发展的源动力。东北地区战略性新兴产业发展水平的年均值及其年均增长率均为全国末位。这与东部地区自然资源优势逐渐丧失、人才外流严重等有关。

2.金融业的发展水平

时间上,由图3可知,2011—2019年中国金融业的发展水平呈上升趋势,其年均值由0.1049上升至0.2655,年均增长率为12.30%,表明随着这九年间金融科技、普惠金融等金融工具的出现及创新,我国金融业迅速发展。

空间上,2011—2019年我国四大区域金融业发展水平的年均值分别为0.2992、0.1527、0.1069、0.1329,呈“东部gt;中部gt;东北gt;西部”的空间分布格局;其年均增长率分别为11.50%、12.50%、14.36%、12.22%,发展增速较为接近,但同样呈现“西快东慢”的空间分布特征。其中,东部地区金融业发展水平的年均值远高于其他三个区域及全国,北京、广东发展水平的年均值分别高达0.5725、0.4855,居于全国前二。中部六省金融业发展速度较快,年均增长率为10.81%~14,76%;且其发展水平较为均衡,金融业发展水平最高的河南(年均值0.1982)与最低的江西(0.1119)之差仅为0.0863。西部地区受地理位置、自然环境等因素的制约,金融业发展水平的年均值居于末位,仅四川(0.2267)为西部地区金融业发展高地,并与青海(0.0454)、宁夏(0.0635)等省域的发展水平差距较大,存在两极分化的现象。东北三省金融业发展水平较低,但其金融业发展水平的年均增长率较高。

(二)战略性新兴产业与金融业的耦合协调度分析

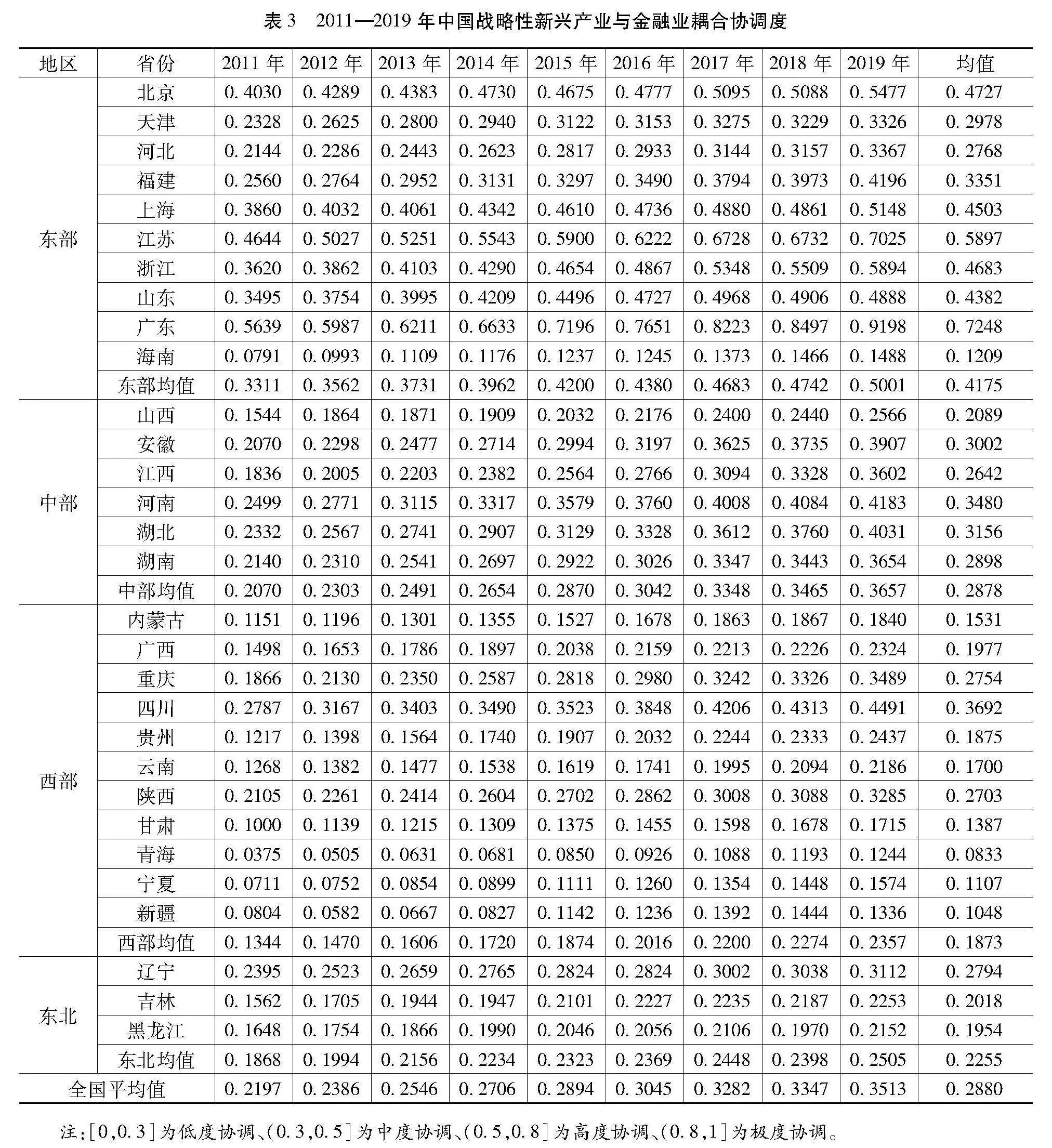

由耦合协调度模型可得战略性新兴产业与金融业的耦合协调度(表3)并使用ArcGIS 10.8软件将其可视化,分别绘制2011、2015、2019年的耦合协调度的空间分布图(图4)。由表3可知:时间上,我国战略性新兴产业与金融业的耦合协调度呈上升趋势,从2011年的0.2197上升至2019年的0.3513,增幅为59.9%,年均增长率为6.04%,从低度协调发展至中度协调,总体呈不断优化的发展态势,但与高度协调仍存在较大差距。分省域来看,2011—2019年各省域战略性新兴产业与金融业的耦合协调度均有不同程度的提升,其年均值为0.1048~0.7248,包括低度、中度和高度协调三种类型。其中,2011年各省域耦合协调度为0.0374~0.5639,包括低度、中度和高度协调三种类型,80%的省域为低度协调,约16.7%的省域为中度协调,仅广东一省为高度协调,表明2011年我国各省域两大产业的协调程度较低,普遍处于中低水平的协调状态。2019年各省域耦合协调度为0.1244~0.9198,包括低度、中度、高度和极度协调四种类型,处于低度协调状态的省域降至40%,约43.3%的省域为中度协调,高度协调的省域由1个升至4个,占比约13.3,且广东省已经进入极度协调的发展状态。从动态来看,2011—2019年,海南、山西、内蒙古等12个省域①在低度协调状态下不断优化,山东在中度协调状态下不断优化;天津、河北、福建等12个省域②则是从低度协调状态跃迁至中度协调状态,

北京、上海、江苏和浙江四个省(市)从中度协调状态跃迁至高度协调状态,仅广东一省从高度协调状

①" 在低度协调状态下不断优化的12个省域:海南、山西、内蒙古、广西、贵州、云南、甘肃、青海、宁夏、新疆、吉林、黑龙江。

②从低度协调跃迁至中度协调的12个省域:天津、河北、福建、安徽、江西、河南、湖北、湖南、重庆、四川、陕西、辽宁。

态(0.5639)跃迁至极度协调状态(0.9198),八年间共17个省份实现了战略性新兴产业与金融业耦合协调度的阶级跨越。这表明我国战略性新兴产业与金融业的良性互动逐渐增强,协调发展不断优化并取得显著成果。

空间上,2011—2019年我国东部、中部、西部和东北战略性新兴产业和金融业耦合协调度的年均

值分别为0.4175、0.2789、0.1873、0.2255,仅东部为中度协调,其余三个区域均为低度协调,总体呈

“东部gt;中部gt;东北gt;西部”的空间分布格局;其年均增长率分别为5.29%、7.37%、7.27%、3.73%,呈“西快东慢”的空间分布特征。其中,东部十省耦合协调度的年均值为0.1209~0.7248,包括低度、中度和高度协调三种类型。江苏、广东为高度协调,天津、河北和海南为低度协调,其余五省均为中度协调。2011—2019年,东部地区耦合协调度的均值由0.3311上升至0.5000,由中度协调状态跃迁至高度协调状态。中部六省包括低度和中度协调两种类型,且均分占比,其耦合协调度由2011年的0.2070上升至2019年的0.3657,由低度协调跃迁至中度协调。西部地区仅四川为中度协调,东北三省则均为低度协调。两大区域的耦合协调度分别由2011年的0.1344、0.1868上升至2019年的0.2357、0.2505,发展水平较为接近,在低度协调状态下不断优化,尚未实现阶级跨越。

(三)战略性新兴产业与金融业耦合协调度的空间相关分析

前文分析表明,我国战略性新兴产业与金融业的耦合协调度总体上呈现“东强西弱”的特征,则各省市耦合协调度之间可能存在空间相关的可能性。由此,本文进一步运用Stata15.0软件计算得出2011—2019年两产业耦合协调度的全局莫兰指数(表4),结果均为正数且均通过了5%的显著性水平检验,表明其耦合协调度具有显著的空间正相关性。2011—2015年,全局莫兰指数由0.189稳步上升至0.222;2016年降至0.210,随后到2019年轻微波动上升至0.223,总体呈上升趋势,年均增长率为2.09%。由此可得,2011—2019年,中国战略性新兴产业和金融业的耦合协调度持续呈空间集聚状态,且其空间集聚特征逐步增强。

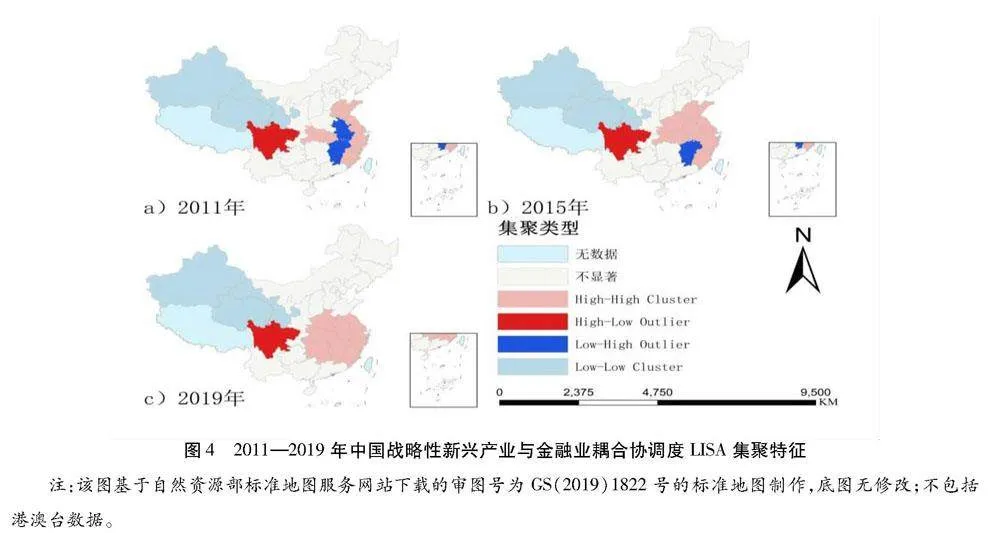

运用ArcGIS 10.8软件分别计算2011、2015、2019年我国金融业与战略性新兴产业耦合协调度的局部莫兰指数,并将其可视化,绘制耦合协调度LISA集聚图(图4)。

由图4可知,在局部莫兰指数为显著的省域中:第一,“H-H”集聚类型的省域主要分布在我国中部和东部地区,且其省域数量逐步上升,由2011年的湖北、山东、江苏、上海、浙江和福建6个省域,上升至2015年的河南、安徽等8个省域,随后扩大至2019年的湖南、江西等10个省域。这表明我国中、东部地区的部分省市可以带动周边省市的战略性新兴产业和金融业协调发展,产生空间溢出效应。第二,“L-L”集聚类型的省域主要分布在我国西部地区,包括新疆、青海、宁夏和甘肃四个省域,2011—2019年间其数量并未发生改变。西部地区由于经济水平、人才吸引力和发展历史等多方面因素的限制,两大产业的耦合协调度较低,是急需加大力度发展的重点区域。第三,“H-L”集聚类型的省域仅四川一省。四川省位于我国西部,其东部和南部相邻省份均为不显著,西部和北部紧邻“L-L”集聚类型的省域。作为西部区域中耦合协调度最高的省份,四川省因虹吸效应聚集了周边省域的部分人才、投资等相关资源,难以和周边省域形成集聚效应,目前为周边省域带来的正向辐射作用仍不明显。第四,“L-H”集聚类型的省域主要分布在我国中部地区,其数量呈下降趋势,由2011年的江西、安徽2个省份,降至2015年江西一省,随后在2019年降为0。安徽、江西省被“H-H”集聚类型的省域包围,受到周边耦合协调度高的省域带来的正向辐射作用而得到快速发展,先后由“L-H”型发展为“H-H”型。

图4" 2011—2019年中国战略性新兴产业与金融业耦合协调度LISA集聚特征

注:该图基于自然资源部标准地图服务网站下载的审图号为GS(2019)1822号的标准地图制作,底图无修改;不包括港澳台数据。

(四)战略性新兴产业与金融业耦合协调度的影响因素分析

1.回归设计

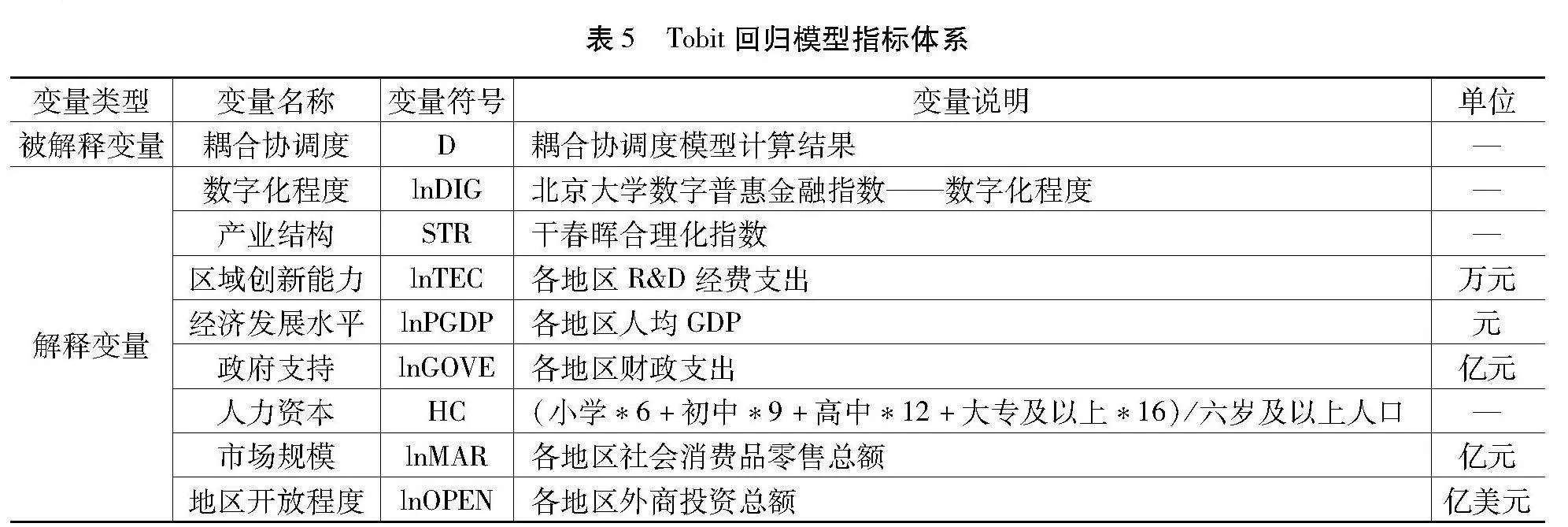

两产业发展的耦合协调度受多种因素影响,本文参考已有研究[20,26,32,38-39],选取数字化程度、产业结构、区域创新能力、经济发展水平、政府支持、人力资本、市场规模、地区开放程度八个指标构建解释变量(表5),进行战略性新兴产业与金融业耦合协调度的影响因素分析,并对相关指标取对数值进行处理。

由于耦合协调度是位于0~1之间的离散截断值,本文选用Tobit模型分析其影响因素[43]。构建计量模型如下:

Dit=β1lnDIGit+β2STRit+β3lnTECit+β4lnPGDPit+β5lnOGVEit+β6HCit+β7lnMARit+β8lnOPENit+cons+εit

其中,Dit为耦合协调度,i为地区,t为时间;lnDIG为数字化程度,STR为产业结构,lnTEC为区域创新能力,lnPGDP为经济发展水平,lnGOVE为政府支持,HC为人力资本,lnMAR为市场规模,lnOPEN为地区开放程度。运用Stata15.0软件进行Tobit回归分析,结果见表6。

2.回归分析

由表6可得,影响中国战略性新兴产业与金融业耦合协调度的正向因素包括数字化程度、产业结构、区域创新能力、经济发展水平、政府支持和市场规模。除经济发展水平、市场规模外,其他因素均在1%或5%的显著性水平下通过检验,其影响程度从低到高依次是数字化程度、产业结构、区域创新能力、政府支持。其中,随着数字经济的发展,数字化已经成为推动我国经济高质量发展的重要引擎。数字化程度越强,数字技术对这两类产业、特别是高技术企业的赋能效应越强;产业机构优化升级是经济结构优化升级的核心内容,产业结构高级化表明地区发展条件优越;区域创新能力是战略性新兴产业与金融业发展的驱动力,区域创新能力越强,越有利于金融业与战略性新兴产业的创新;政府支持可宏观调控两大产业融合协调发展,在为不同地区提供政策支持、知名方向和缩小区域差异方面起到突出作用。而经济发展水平是战略性新兴产业与金融业发展的基础动力;市场规模越大,产业创新能力越强,吸引到的投资越多,但这两项指标均未能通过显著性检验,表明其对中国战略性新兴产业和金融业耦合发展的作用尚未凸显。

影响中国战略性新兴产业与金融业耦合协调度的负向因素包括人力资本和地区开放程度,且均在1%或5%的显著性水平下通过检验,其影响程度从低到高依次是地区开放程度、人力资本。其中,地区开放程度的变量系数显著为负,说明各区域开放程度不强,与外部资金、信息和人才资源的流动尚不充分,未能实现对战略性新兴产业和金融业要素流动和资源的合理配置,阻碍了战略性新兴产业与金融业的融合发展。人才作为创新发展的决定因素,对两产业融合发展的重要性不言而喻。人力资本的变量系数显著为负,说明在战略性新兴产业和金融业耦合发展的过程中仍存在人才缺失的问题。原因可能是当前战略性人力资源开发与新兴产业发展过程中的人才供需仍不平衡。

四、结论及政策建议

(一)结论

本文利用2011—2019年中国30个省(市、区)数据,构建战略性新兴产业与金融业指标体系,综合利用耦合协调度模型、空间自相关分析法、Tobit模型等分析中国战略性新兴产业与金融业的协调发展关系,并分析其影响因素。主要得出以下结论:

第一,2011—2019年中国战略性新兴产业和金融业的发展水平均呈上升趋势,年均增长率分别为11.46%、12.30%。其中,战略性新兴产业的发展水平呈“东部gt;中部gt;西部gt;东北”的空间分布格局,金融业的发展水平呈“东部gt;中部gt;东北gt;西部”的空间分布格局;两大产业的年均增长率均呈现出“西快东慢”的空间分布特征。

第二,2011—2019年我国战略性新兴产业与金融业的耦合协调度呈上升趋势,其年均值增幅为59.9%,年均增长率为6.04%,从低度协调状态发展至中度协调状态。分省域来看,2011—2019年各省域战略性新兴产业与金融业的耦合协调度均有不同程度的提升,其年均值包括低度、中度和高度协调三种类型,总体上呈“东部gt;中部gt;东北gt;西部”的空间分布格局;年均增长率仍然呈现“西快东慢”的空间分布特征。

第三,2011—2019年中国战略性新兴产业与金融业耦合协调度的全局Moran'sI指数均gt;0且总体呈上升趋势,年均增长率为2.09%,表明两大产业呈显著的正向空间自相关,且其空间集聚特征逐步增强。其中,“H-H”集聚类型的省域主要分布在我国中部和东部地区,且其省域数量逐步上升;“L-L”集聚类型的省域主要分布在我国西部地区;“H-L”集聚类型的省域仅四川一省;“L-H”集聚类型的省域主要分布在我国中部地区,其数量呈下降趋势,表明两大产业在相邻省域间的“空间溢出效应”明显。

第四,从影响因素看,对中国战略性新兴产业与金融业耦合协调度具有正向影响的因素从低到高依次为数字化程度、产业结构、区域创新能力、政府支持;具有负向影响的因素从低到高依次为地区开放程度、人力资本。

(二)建议

第一,加大对战略性新兴产业的金融支持力度,提升战略性新兴产业与金融业的协调发展。一是要进一步健全风险投资和创业投资制度。由于战略性新兴产业目前大多仍处于发展初期,呈现出知识密集型、产品更新迭代快的特点,其领域内的高科技企业特别是中小企业,在创新创业时会因研发风险大、失败率高所带来的不确定性而面临融资难、融资贵等问题。此时,迫切需要政府制定相关积极的扶持政策,进一步健全风险投资和创业投资制度,保护相关企业快速成长壮大。二是要进一步创新金融服务模式及产品。随着战略性新兴产业的快速发展和更新迭代,金融服务也需要在其理念和信贷技术、金融模式等方式进行持续创新。如改善银行传统的信用风险评估机制,扩大战略性新兴产业相关领域企业的信贷可获得性;加强金融机构间的联动,创新投贷联动金融模式;加快自身数字化转型等。三是要进一步构建金融风险分担机制。如发挥政策性金融的支撑作用,在风险较高的中小企业等相关领域设立政府专项基金等。

第二,针对不同地区实施不同的针对政策,缩小地区差距。首先,由研究结论可得,各地区金融业和战略性新兴产业的发展水平存在较大差距,需要政府针对不同地区的发展情况制定有针对性的支持政策,对发展水平相对落后的中西部地区加大倾斜支持力度,通过优化升级产业基础设施、加大资金投入和政策支持力度、完善战略性新兴产业和金融业治理体系等措施,提高中西部地区产业发展水平。其次,需要进一步提升各区域间的联动效应。由研究结论可得,我国战略性新兴产业与金融业的耦合协调度存在显著的空间正相关性,应该建立区域性的发展合作机制,进一步提升各区域间的联动效应。对于处在高耦合协调度聚集区的东部地区,应该进一步加强自身对周边省市的辐射拉动作用,带动周边省份战略性新兴产业与金融业的耦合协调发展。同时,应该积极引导东部沿海地区的资金、人力等生产要素向低耦合协调度聚集区的中西部地区转移,帮助中西部地区突破困境,缩小与东部地区的差距。

第三,针对我国战略性新兴产业和金融业耦合发展过程中地区开放程度不强、人力资本不足的问题,未来仍需进一步扩大开放,充分利用全球资源,通过内外部资源整合加速战略性新兴产业和金融业的融合发展;其次,未来需要重视集聚高层人才,吸引海内外高端人才,按照两个产业融合发展的要求动态调整人才培养机制等。

参考文献

[1] 朱凯.服务实体经济是金融的天职和宗旨[J].红旗文稿,2018(19):21-23.

[2] 国家发展改革委,科技部,工业和信息化部,等.关于扩大战略性新兴产业投资 培育壮大新增长点增长极的指导意见[EB/OL].(2020-09-08) [2023-05-18]. https://www.ndrc.gov.cn/xxgk/zcfb/tz/202009/t20200925_1239582_ext.html.

[3] 涂永红.推动“科技—产业—金融”良性循环[J].人民论坛,2023,757(6):52-57.

[4]Wurgler,J. Financial Markets and the Allocation of Capital[J]. Journal of Financial Economics,2000(5) : 187-214.

[5] Boppart T. Structural Change and the Kaldor Facts in a Growth Model with Relative Price Effects and Non-Gorman Preferences[J].Econometrica, 2014, 82(6): 2167-2196.

[6] 李海奇,张晶.金融科技对我国产业结构优化与产业升级的影响[J].统计研究,2022,39(10):102-118.

[7] 成琼文,申萍.数字金融对城市产业结构升级的影响研究[J].中南大学学报(社会科学版),2023,29(2):109-123.

[8] 刘柳青,汪发元.长江经济带数字普惠金融、消费水平对产业结构升级的影响[J].财会月刊,2023,44(9):148-153.

[9] 曹张龙.数字经济驱动产业结构升级的理论机制及其门限效应[J].统计与决策,2023(22):18-23.

[10]"" 郭凯明,刘冲.平台企业反垄断、数字经济创新与产业结构升级[J].中国工业经济,2023(10):61-79.

[11] 吴芳梅,郑建锋.金融结构演进驱动文化产业高质量发展的机理及效果[J].深圳大学学报(人文社会科学版):1-10.

[12] 曾建中,李银珍,刘桂东.数字普惠金融赋能乡村产业兴旺的作用机理和空间效应研究——基于县域空间动态面板数据的实证检验[J].国际金融研究,2023,432(4):39-49.

[13] 王竞,胡立君.金融支持对战略性新兴产业发展的影响研究——来自湖北省上市公司的证据[J].湖北社会科学,2019,385(1):56-61.

[14] 李萌,杨扬.经济新常态下战略性新兴产业金融支持效率评价及影响因素研究[J].经济体制改革,2017, 202(1):129-135.

[15] 马军伟,王剑华.战略性新兴产业发展的金融支持效率——基于长三角地区的比较分析[J].中国科技论坛,2019,282(10):52-58.

[16] 刘元雏,华桂宏.金融科技能否促进企业创新?——来自战略性新兴产业上市公司的经验证据[J].江苏社会科学,2022,325(6):149-158.

[17] 王雷,赖玉霜.金融创新、资本配置与企业技术创新——来自战略性新兴产业上市公司的实证[J].科技进步与对策,2017,34(10):69-75.

[18] 闫俊周,齐念念,童超.政府补贴与金融支持如何影响创新效率?——来自中国战略性新兴产业上市公司的经验证据[J].软科学,2020,34(12):41-46.

[19] 梁威,刘满凤.我国战略性新兴产业与传统产业耦合协调发展及时空分异[J].经济地理,2017,37(4):117-126.

[20] 伍先福,黄骁,钟鹏.新型基础设施建设与战略性新兴产业耦合协调发展测度及其耦合机制[J].地理科学,2021,41(11):1969-1979.

[21] 方炜,刘洁.战略性新兴产业与高质量发展耦合协调的时空特征——基于2010—2019年省际面板数据的分析[J].科技管理研究,2022,42(23):189-198.

[22] 谢国根,蒋诗泉,赵春艳.战略性新兴产业与经济发展耦合协调发展研究——基于安徽省的实证研究[J].科技管理研究,2018,38(22):70-77.

[23] 李宝庆,陈琳.战略性新兴产业空间演化及区域经济耦合发展研究——以长三角区域为例[J].人文地理,2014,29(1):94-98.

[24] 梁威,刘满凤.战略性新兴产业与区域经济耦合协调发展研究——以江西省为例[J].华东经济管理,2016,30(5):14-19.

[25] 陈美华,刘彦宏,黄新建.江西战略性新兴产业与区域经济耦合协调发展研究[J].江西师范大学学报(哲学社会科学版),2018,51(4):90-95.

[26] 马军伟.战略性新兴产业发展的金融支持研究[D].武汉:武汉大学,2012.

[27] 梅兴保.金融如何支持战略性新兴产业发展[N].金融时报,2010-12-03.

[28] 林毅夫,孙希芳,姜烨.经济发展中的最优金融结构理论初探[J].经济研究,2009(8):4-15.

[29] 吴玉鸣,张燕.中国区域经济增长与环境的耦合协调发展研究[J].资源科学,2008,30(1):25-30.

[30] 董树功.协同与融合:战略性新兴产业与传统产业互动发展的有效路径[J].现代经济探讨,2013(2):71-75.

[31] 范晓莉,黄凌翔,卢静,等.战略性新兴产业集聚发展及影响因素分析[J].统计与决策,2017(14):139-143.

[32] 田卡吨,邹泽铎,彭宝玉,等.中国旅游业与金融业的耦合协调及其时空特征[J].热带地理,2022,42(10):1651-1664.

[33] 沈丽,范文晓.中国碳排放效率与金融业高质量发展的时空耦合协调[J].中国人口·资源与环境,2023,33(8):13-26.

[34] 高一铭,徐映梅,季传凤,等.我国金融业高质量发展水平测度及时空分布特征研究[J].数量经济技术经济研究,2020,37(10):63-82.

[35] 干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011,46(5):4-16+31.

[36] 薛继亮,邬浩,于莉.战略性新兴产业与传统产业耦合发展及对就业的影响研究[J].工业技术经济,2020,39(1):152-160.

[37] 广东省人民政府办公厅.印发广东省战略性新兴产业发展“十二五”规划的通知[EB/OL].(2012-03-06)[2023-05-18].http://www.gd.gov.cn/zwgk/gongbao/2012/9/content/post_3363493.html?eqid=e9fac787002c1ff80000000 66431627d.

[38] 孙国民.战略性新兴产业生态系统耦合模式研究——以产城耦合为例[J].科技进步与对策,2017,34(10):46-52.

[39] 刘丽,任保平,汪浩.数字经济与产业绿色高质量发展耦合协调度的时空特征、区域差异与影响因素[J].统计与决策,2023,39(22):24-29.

[40] 黄玖立,冯志艳.用地成本对企业出口行为的影响及其作用机制[J].中国工业经济,2017(9):100-118.

[责任编辑:付丽萍]

Spatio-Temporal Characteristics and Coupling Coordination Between Emerging

Industries of Strategic Importance and Financial Sector

WANGRui,LILinyu, ZHANG Wei

(School of Economics, Xihua University, Chengdu 610039, Sichuan)

Abstract: This study investigates the coupling coordination relationship between emerging industries of strategic importance and the financial sector using panel data from 30 provinces and regions in China from 2011 to 2019. It employs the coupling coordination degree model and spatial autocorrelation analysis to explore this relationship and further analyze the influencing factors using the Tobit model. The findings reveal that the development levels of these emerging industries and the financial sector, as well as their coupling coordination degrees, have shown an upward trend across all provinces, exhibiting a spatial distribution pattern characterized by “ obvious advantages in the eastern provinces over western provinces.” The coupling coordination degrees exhibit significant positive spatial autocorrelation, and their spatial agglomeration features have gradually strengthened. The “H-H” agglomeration type is primarily found in the central and eastern regions of China, while the “L-L” agglomeration type is predominantly distributed in the western regions. From the perspective of influencing factors, the positive impacts on the coupling coordination degree, in ascending order, are digitalization degree, industrial structure, regional innovation capability, and government support. The negative impacts, in ascending order, are regional openness and human capital.

Keywords: emerging industries of strategic importance; financial sector; coupling coordination; spatial correlation analysis

猜你喜欢

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:52

消费导刊(2017年20期)2018-01-03 06:27:21

华侨大学学报·哲学社会科学版(2016年6期)2017-03-20 02:29:21

世界地理研究(2016年6期)2017-03-03 11:08:09

汉语世界(2016年3期)2016-11-16 08:20:37

江淮论坛(2016年5期)2016-10-31 16:28:51

商场现代化(2016年22期)2016-10-18 21:07:19

商业经济研究(2016年14期)2016-09-14 09:32:03

企业导报(2016年11期)2016-06-16 13:35:19

商业经济研究(2016年7期)2016-04-19 15:42:23