高管学术经历、融资约束与企业绿色创新

2024-12-31 00:00:00王彤童

中小企业管理与科技·下旬刊 2024年9期

关键词:融资约束

【摘" 要】在高质量发展背景下,实施绿色创新是企业提高竞争力的重要途径。论文以A股制造业上市公司2015-2020年的数据为样本,基于高层梯队理论,实证检验了高管学术经历对企业绿色创新的影响,并加入融资约束作为中介变量。研究发现:高管学术经历促进企业绿色创新水平的提升,这一结论在经过稳健性检验后仍然是成立的;高管学术经历通过缓解企业面临的融资约束来推动企业绿色创新,融资约束发挥了部分中介效应。

【关键词】企业绿色创新;高管学术经历;融资约束

【中图分类号】F273.1;F272.91" " " " " " " " " " " " " " " " " " " " " " "【文献标志码】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章编号】1673-1069(2024)09-0030-03

1 引言

改革开放以来,伴随着中国经济的快速发展,资源短缺、环境污染、气候变化等对社会发展构成重大威胁,中国经济由高速发展转变为高质量发展已经成为必然选择。绿色创新兼具“创新发展”与“绿色生态”,是实现高质量发展的首要理念。但是,由于绿色创新活动的长周期、高投入、高风险等特征,且绿色创新具有双重外部性,导致多数企业缺乏绿色创新动力。高管是企业决策的制定者和执行者,对企业的投资决策起着决定性作用[1]。基于高层梯队理论,高管的性别、年龄、个人经历等特征会影响其作出的企业决策,提高企业的绿色创新水平离不开高层管理者的支持。随着国家相关部委出台一系列政策鼓励产学研融合发展,学者型高管逐步成为企业高管团队的中坚力量[2]。学术经历这一独特的职业背景塑造了个体的创新精神,提升了个体的专业水平,同时学者型高管具有较强的社会责任感[3],可能更愿意支持绿色研发项目。

鉴于此,文章以2015-2020年中国A股制造业上市公司为样本,实证检验高管学术经历对企业绿色创新的影响。资金对于绿色创新活动至关重要,绿色创新活动和其他创新一样存在融资难、融资成本高的问题,而以往研究发现高管学术经历有利于缓解企业的融资约束[4]。本文将加入融资约束变量构造中介效应模型,以验证其是否在高管学术经历与企业绿色创新的影响过程中起到了中介作用。

2 理论分析与研究假设

2.1 高管学术经历与企业绿色创新

高层梯队理论认为,高管的价值观和认知能力会影响其作出的经营决策,而高管的年龄、性别等基本特征以及早期工作经历会通过“烙印理论”持续影响高管的认知基础,进而影响企业的决策。以往研究表明,企业的绿色创新活动与高管的早期经历密切相关[5,6],从高管经历角度研究企业绿色创新行为具有重要意义。

高管学术经历促进企业绿色创新的分析如下。首先,学术研究是一个不断探索、不断在失败中总结经验,从而走上成功的过程,这一过程塑造了研究人员的创新精神,而且使得其对高风险创新活动的失败容忍度较高,从而保证了企业绿色创新项目的持续推进;其次,长期的学术训练培养了学者型高管的独立思考能力和创造性思维,提高了他们对前沿科学技术的敏感度,有利于提高企业绿色创新决策的质量,降低其实施过程中的不确定性;再次,从社会资本角度而言,学者型高管在高校、科研机构的人脉网络能够弥补企业技术、知识的不足,使企业在获取创新资源方面具有优势;最后,学者通常有更高的社会责任感,Cho et al.[7]研究表明具有学者型高管的公司表现出更高的社会责任绩效评级。具有学术经历的高管可能更愿意承担保护环境的社会责任,进而在决策时会偏向绿色研发项目,推动企业实施绿色创新策略。综上所述,本文提出如下假设:

H1:高管学术经历能够提高企业的绿色创新水平。

2.2 高管学术经历与融资约束

根据信号理论,学者型高管本身所塑造的形象向社会传递着更为正向的信号。他们有更高的社会责任感以及创新能力,这可能向市场上的投资者传递着该企业将要进行的绿色研发项目是可信赖的。曹越和郭天枭[8]的研究结果表明,有学术经历的高管表现出更高的社会责任感,更容易得到投资者的信任,进而缓解信息不对称问题。高管学术经历能够提高企业会计稳健性和减少盈余管理[9],有助于投资者获得及时、可靠的会计信息,从而缓解企业与外部利益相关者的信息不对称问题,进而有效缓解企业绿色创新面临的融资约束。综上所述,本文提出如下假设:

H2:高管学术经历可以缓解企业面临的融资约束。

2.3 高管学术经历、融资约束与企业绿色创新

基于资源基础观,企业获取资源的能力影响其经营决策,资金的可获得性对于技术创新至关重要。当企业缺乏足够的资金进行绿色创新项目的研发时,往往会通过银行贷款等外部渠道获得融资。但是创新活动因收益的不确定性、创新过程的风险性和信息不对称性,容易面临严重的外部融资约束,从而抑制企业的创新活动。相较传统的技术创新,绿色创新具有更高的风险性以及“创新”“绿色”双重属性引致的双重外部性特征,面临的融资约束问题可能更为严重,绿色研发项目因资金中断而被放弃。在进行外部融资时,高管学术经历可以有效缓解企业面临的融资约束,从而进一步推动企业的绿色创新。因此,本文提出如下假设:

H3a:融资约束会抑制企业的绿色创新活动。

H3b:融资约束在高管学术经历对企业绿色创新的影响中发挥中介作用。

3 研究设计

3.1 数据来源

本文以2015-2020年A股制造业上市企业的数据为原始数据,剔除金融类企业和数据缺失的企业,经过筛选后获得有效观测值7 969个。本文使用的绿色创新相关数据来自中国研究数据服务平台(CNRDS)数据库;财务数据来自国泰安(CSMAR)数据库。

3.2 变量定义

①被解释变量:企业绿色创新(GI)

关于企业的绿色创新水平,本文参考王馨和王营[10]的研究,并且考虑到绿色发明专利更能反映企业的绿色创新水平,因此,本文以上市公司当年申请的绿色发明专利数衡量企业绿色创新。

②解释变量:高管学术经历(Acad-dum)

本文参考周楷唐等的研究,如果高管团队成员正在或曾在高校任教、在科研机构任职或在协会内从事研究,高管学术经历(Acad-dum)赋值为1,否则为0。另外,以高管学术经历占比变量(Acad_ratio)进行稳健性检验。

③中介变量:融资约束(FC)

参考鞠晓生等[11]的研究,用SA指数的绝对值衡量融资约束(FC)。SA指数计算公式=-0.737×Size+0.043×Size2-0.040×Age,其中Size为企业规模的自然对数,Age为企业成立时间长短。SA指数的绝对值越大,表示企业面临的融资约束程度越大。

④控制变量

参考已有研究,控制企业特征如企业规模(Size)、资产负债率(Lev)、净资产收益率(Roe)、发展能力(Growth);控制治理结构特征如产权性质(State)、股权集中度(Share)、独立董事比例(Indp)、董事长总经理是否两职兼任(Dual);控制年度固定效应和行业固定效应。

3.3 模型设定

为了检验高管学术经历对企业绿色创新的影响,本文构建研究模型(1)。

GI=β0+β1Acad_dum+β2Control+β3Year+β4Industry+ε" "(1)

为了验证融资约束在高管学术经历与企业绿色创新的影响过程中是否起到中介作用依次建立模型(2)、模型(3)、模型(4)[12]。

FC=β0+β1Acad_dum+β2Control+β3Year+β4Industry+ε" (2)

GI=β0+β1FC+β2Control+β3Year+β4Industry+ε" "(3)

GI=β0+ β1Acad_dum+ β2FC+ β3Control+ β4Year+β5Industry+ε" " "(4)

4 实证分析

4.1 回归结果分析

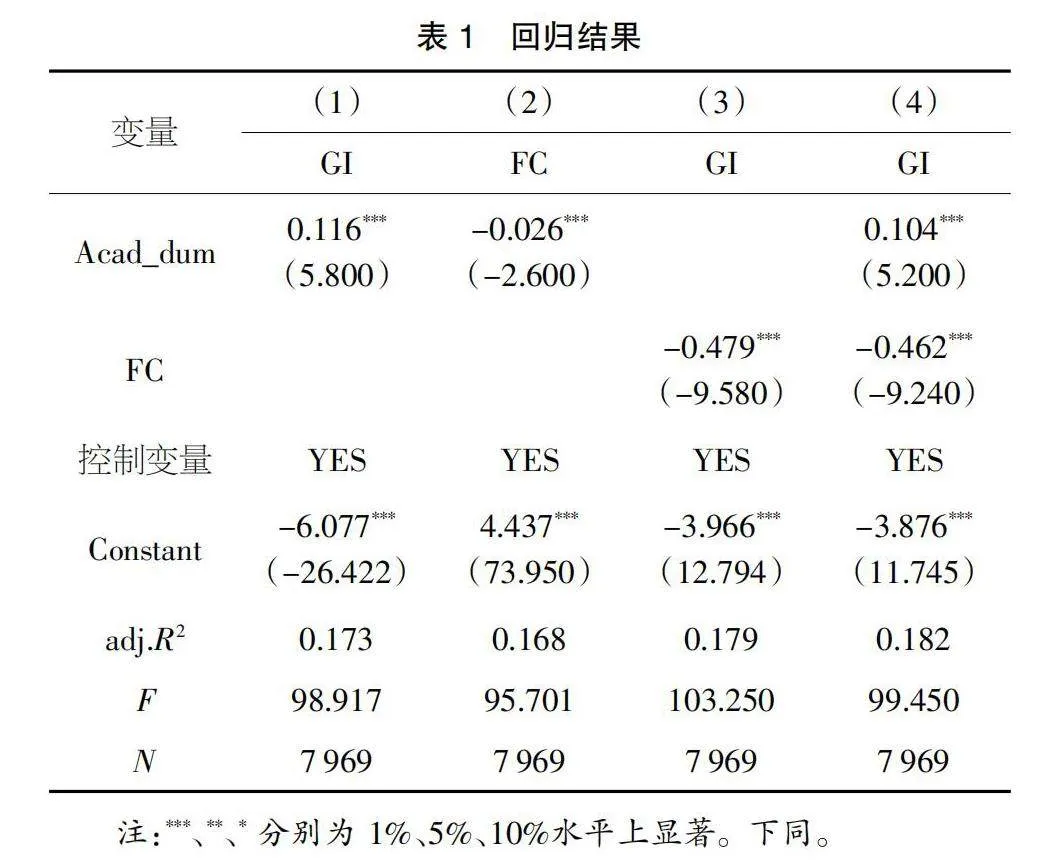

表1第(1)列的回归结果表明,高管学术经历的回归系数为0.116,在1%的水平上显著为正,说明有学术经历的高管有助于企业绿色创新水平的提高,假设H1得到验证。表1第(2)列回归结果表明,高管学术经历与融资约束在1%的水平上负向显著,说明高管学术经历能够缓解企业的融资约束,假设H2得到验证。第(3)列回归结果表明,融资约束与企业绿色创新在1%的水平上负向显著,说明融资约束抑制企业的绿色创新水平,假设H3a得到验证。在第(4)列的回归结果中发现高管学术经历与融资约束的系数,均在1%的水平上具有显著性,但是高管学术经历的系数0.104相较于第(1)列的系数0.116有所下降。因此缓解融资约束在高管学术经历与企业绿色创新关系中发挥部分中介效应,其中介效应值为0.012(-0.026×(-0.479)),中介比例为10.34%(0.012/0.116),通过缓解融资约束,高管的学术经历间接提高了企业的绿色创新水平,假设H3b得到验证。此外,使用Sobel-Goodman检验中介效应,Z统计量为4.921,且p值lt;0.01。然后,采用Bootstrap方法进行1 000次取样对中介路径再次检验,95%置信区间为[0.007,0.017],不包含0。两种方法均验证了缓解融资约束是高管学术经历提升企业绿色创新的有效影响机制。在间接效应的过程中,高管学术经历缓解了企业面临的融资约束,进而促进了企业的绿色创新。

4.2 稳健性检验

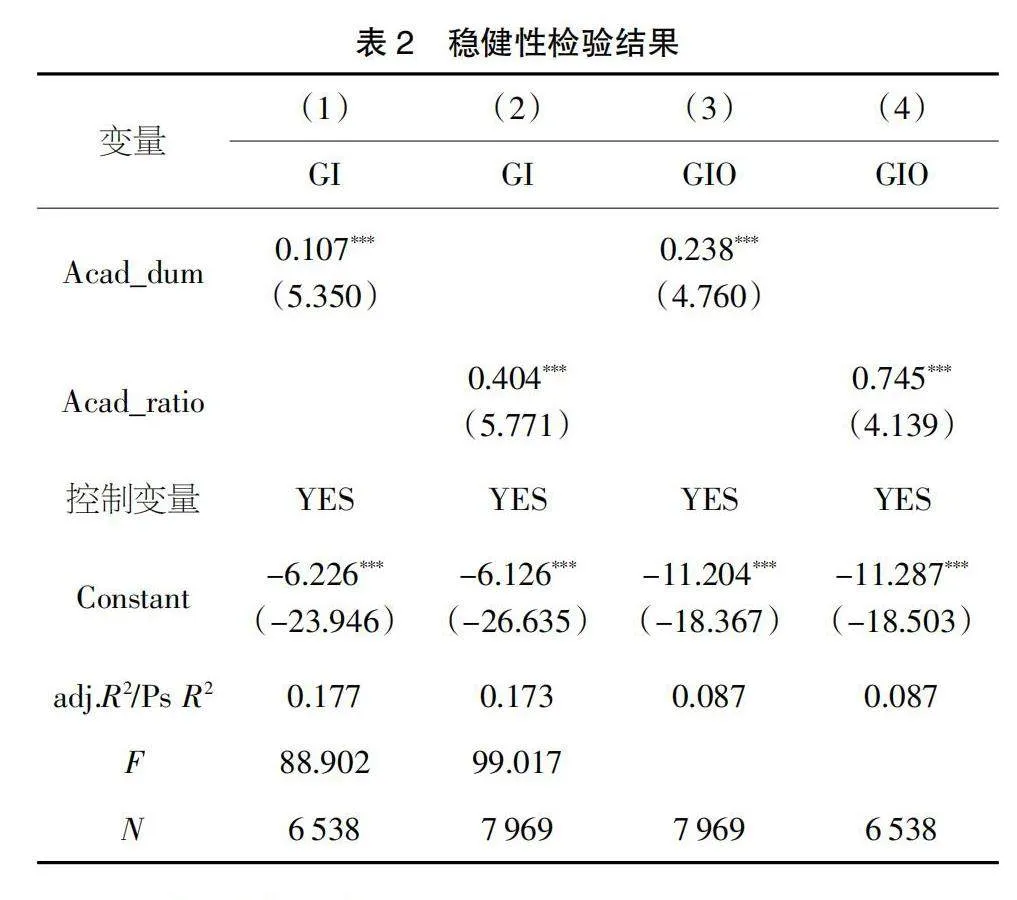

首先,将自变量与控制变量分别滞后一期进行检验,结果如表2第(1)列所示,高管学术经历的系数仍然在1%水平上正向显著;然后,本文将高管学术经历定义为有学术经历的高管占高管团队总人数的比例,表2第(2)列报告了回归结果,Acad_ratio的估计系数显著为正,表明高管学术经历显著促进企业绿色创新,假设H1仍然成立。此外,本文还以0-1虚拟变量重新衡量企业绿色创新(GIO),分别以Acad_dum和Acad_ratio作为解释变量进行Logit模型检验,结果如表2第(3)和第(4)列所示,假设H1仍然成立。

5 研究结论与建议

基于高层梯队理论,本文利用2015-2020年A股制造业上市企业的数据,研究高管学术经历对企业绿色创新的影响。主要结论如下:第一,高管学术经历促进企业绿色创新水平的提升,这一结论经过滞后变量、改变变量衡量方法等一系列检验后依然成立;第二,企业面临的融资约束对企业绿色创新水平的提升起抑制作用;第三,高管学术经历能够通过缓解融资约束进一步推动企业绿色创新,融资约束发挥了部分中介作用。

基于以上研究结论,本文提出以下3个方面的建议。第一,高管学术经历可以发挥内部治理作用来促进企业绿色创新,企业应该重视高管团队的建设,通过聘用有学术经历的高管来优化管理层结构,充分发挥学者型高管的创新能力,提升企业的绿色创新水平;第二,企业应加强与高校科研院所的交流与合作,本文通过对高管学术经历与企业绿色创新之间关系的实证检验,从侧面揭示了校企合作有利于企业绿色创新成果的转化;第三,缓解融资约束有利于提高企业的绿色创新水平,政府应该加大金融市场对企业绿色创新的支持力度,为企业营造良好的营商环境,缓解企业的融资难问题。

【参考文献】

【1】王甲迎.高管特征、创新投入与企业经营绩效——基于我国上市零售企业的经验证据[J].商业经济研究,2021(06):176-179.

【2】黄灿,年荣伟,蒋青嬗,等.“文人下海”会促进企业创新吗?[J].财经研究,2019,45(05):111-124.

【3】姜付秀,张晓亮,郑晓佳.学者型CEO更富有社会责任感吗:基于企业慈善捐赠的研究[J].经济理论与经济管理,2019(04):35-51.

【4】周楷唐,麻志明,吴联生.高管学术经历与公司债务融资成本[J].经济研究,2017,52(07):169-183.

【5】卢建词,姜广省.CEO绿色经历能否促进企业绿色创新?[J].经济管理,2022,44(02):106-121.

【6】刘钻扩,王洪岩.高管从军经历对企业绿色创新的影响[J].软科学,2021,35(12):74-80.

【7】Cho C H,Jung J H,Kwak B,et al. Professors on the Board:Do They Contribute to Society Outside the Classroom?[J].Journal of Business Ethics,2015,141(2):393-409.

【8】曹越,郭天枭.高管学术经历与企业社会责任[J].会计与经济研究,2020,34(02):22-42.

【9】胡思佳.高管学术经历、监管距离与企业盈余管理[J].财会通讯,2020(08):42-45.

【10】王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021,37(06):173-188+11.

【11】鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(01):4-16.

【12】温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

猜你喜欢

大经贸(2016年11期)2017-01-06 12:46:25

商业经济研究(2016年22期)2016-12-27 18:30:20

现代经济信息(2016年8期)2016-12-26 13:35:17

现代经济信息(2016年8期)2016-12-26 13:34:19

价值工程(2016年32期)2016-12-20 20:09:56

商业经济(2016年11期)2016-12-20 19:19:51

商业研究(2016年8期)2016-12-20 13:46:11

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17

商(2016年26期)2016-08-10 17:27:10