数字金融对实体经济发展的影响机制及空间效应研究

2024-12-31 00:00:00龚新蜀贾璇张风丽

新疆农垦经济 2024年8期

摘要:文章基于2011—2021年我国的30个省份的面板数据,运用中介效应模型和空间计量模型实证检验了数字金融对实体经济发展的影响机制和空间溢出效应。研究结果表明:数字金融能够缓解实体经济的融资约束,推动实体经济发展;金融风险、人力资本和绿色创新是数字金融推动实体经济发展的重要机制。降低金融风险能够缓解实体经济的融资约束,提升人力资本和促进绿色创新能够提高实体经济的发展效率;数字金融对实体经济发展的影响存在显著的空间溢出效应,数字金融通过空间溢出效应对邻近地区的实体经济发展产生虹吸效应。据此提出大力发展数字金融,充分发挥数字金融降低金融风险、提升人力资本和促进绿色创新的作用,提高各省间数字金融协调度,以促进实体经济快速发展。

关键词:数字金融;实体经济;金融风险;人力资本;绿色创新

一、引言

改革开放以来,我国坚持走新型工业化道路,实体经济尤其是制造业实现跨越式发展。但近年来,随着国内外贸易摩擦加剧、全球经济放缓和疫情冲击的影响,我国外需疲软,内需不足,实体经济发展受到严重冲击。同时,实体经济中的企业也面临着资金不足、市场开拓难度大和创新能力不足的多重制约。以及新业态、新模式的出现也让传统实体经济企业难以立足。我国多次强调要大力支持实体经济发展。党的二十大报告指出:“坚持把发展经济的着力点放在实体经济上,把制造业发展放到更加突出的位置。”实体经济的发展需要资金的大力支持,但目前我国实体经济和虚拟经济的发展仍存在不平衡问题,大量资金流入虚拟经济。同时,一些小微企业和偏远地区企业面临融资难、融资贵的问题。实体经济发展受到一定的资金约束。因此,党中央强调要提高金融对实体经济的服务质量与效率。当前,随着大数据、云计算和物联网等数字化技术的持续发展,将传统金融和数字技术融合为一种全新的金融方式,“数字金融”得以发展。金融业要有效利用数字技术,降低成本,提高信贷融资可得性、下沉度和渗透率,提升融资服务效能。目前数字金融逐渐将重心移向金融科技产业,通过应用金融科技,进一步地强化金融服务和实体经济的深度融合。不可忽视的是,数字金融打破了传统金融的时空限制,加速了金融要素的集聚和扩散。在这一背景下,数字金融不仅会对本地区实体经济发展产生影响,还会对邻近区域产生“虹吸效应”或“辐射效应”。因此,在复杂的国内外环境及防范经济增长 “脱实向虚”的背景下,探究数字金融对实体经济发展的影响机制和空间溢出效应,对促进实体经济发展具有重要的理论和现实意义。

国外学者最早探究了金融对经济的影响, KIM[1]通过对伊斯兰合作组织国家的实证分析,发现普惠金融既能增强金融系统的稳定性,也能有效促进经济增长。随着数字金融的出现,CHENG等[2]研究发现数字金融能够改善融资环境,提升资源分配效率,推动经济增长。HE[3]在构建资本从虚拟经济转向实体经济指数的基础上进行研究,发现数字普惠金融会促进资本转向实体经济,从而推动实体经济发展。国内方面,郭贝贝和吕诚伦[4]从理论层面,梳理了金融如何支持实体经济的内在逻辑,并从宏观、中观和微观三个层面明确了金融支持实体经济发展的匹配机制。吕江林等[5]探讨了我国数字普惠金融与实体经济协同发展的问题,发现我国数字普惠金融与实体经济的协同发展水平整体较低。胡骞文等[6]认为数字普惠金融对实体经济发展的促进作用存在地区异质性,在欠发达地区的促进作用更加显著。李林汉等[7]发现居民消费、地区创业和科技创新在数字普惠金融影响实体经济的过程中具有中介传导效应,其中居民消费表现为遮掩效应。陈锋和雷楠[8]基于空间计量模型,研究发现数字金融对周边地区的经济高质量发展具有负向溢出效应。何文彬和王珂凡[9]研究发现数字普惠金融对本地区和邻近地区的经济高质量发展都存在促进作用。不难看出,现有文献主要研究数字金融对经济高质量发展和经济增长的影响以及数字普惠金融与实体经济协调发展的问题。虽然有学者探讨数字金融对实体经济发展的影响,但关于数字金融对实体经济发展的影响机制和空间溢出效应的研究并不多见。

基于以上分析,本文利用2011—2021年30个省份的数据,分析数字金融对实体经济发展的影响机制;并运用空间计量模型,分析数字金融对邻近地区实体经济发展的空间溢出效应;最后依据研究结论对提升数字金融服务实体经济的水平提出政策建议。本文可能的边际贡献在于:第一,从金融风险、人力资本和绿色创新方面探讨数字金融对实体经济发展的影响机制,深化了数字金融对实体经济发展的研究,为提高实体经济发展提供实证依据。第二,在以往研究的基础上,运用空间计量模型,通过实证分析探究数字金融对实体经济发展的空间溢出效应,丰富了数字金融与实体经济之间关系的研究。

二、理论分析与研究假说

(一)数字金融对实体经济发展的影响

数字金融是金融和数字技术相结合的产物,作为传统金融的有效补充,数字金融可以突破传统金融服务实体经济的空间限制与时间限制,从宏观和微观两个层面影响实体经济发展。从宏观来看,我国的金融系统具有银行主导、市场为辅的特点,但由于技术欠缺以及经营理念的影响,可能导致金融供需之间的错位,使得银行的主导作用没有得到充分的发挥,反而与市场相冲突,产生道德风险与逆向选择问题。数字金融可以增强金融市场信息的公开透明度,打通融资需求与供给之间的障碍,提升金融市场的效率,拓展并增强银行的功能,从而缓解金融市场失灵等问题[10]。此外,数字金融具有显著政策导向性,可以在一定程度上抑制资本的逐利性,使资金从金融业和房地产业流出,流入实体经济产业,在虚拟经济和实体经济的关系中建立平衡,为实体经济发展做出贡献[11]。从微观来看,数字金融使原本很难享受到金融服务的人群,通过数字技术取得成本较低的金融服务,为更多的居民和企业提供所需金融产品,在较大程度上提高金融服务的规模[12],从而提高其对实体经济的服务规模和效率。一方面,数字金融可以降低实体部门企业的融资成本。因数字金融而快速兴起的无接触式金融服务,有利于企业运用互联网及各种信息化手段降低融资过程中的摩擦成本;同时,数字金融具有强大的信息发布、搜寻和整合能力,有利于改进传统金融的信息不对称问题,缓解中小微企业的融资约束,在一定程度上可以降低企业的信息成本。另外,数字金融提供的在线服务,可以突破对机构网点的约束,缩小融资审批过程中的寻租渠道、减少人工干预,以节约企业制度性交易支出。另一方面,数字金融可以提高实体部门企业的效率。数字金融凭借其技术优势在一定程度上拓展了金融服务供给方的外延性,提高了效率。并且数字金融的发展可以准确预测金融信息,实现金融资源的合理有效配置以提高企业的融资效率。

基于以上分析,本文提出研究假设H1:数字金融有利于促进实体经济发展。

(二)数字金融对实体经济发展的影响机制

本文认为数字金融可以通过降低金融风险、提升人力资本水平和绿色创新水平推动实体经济发展。具体分析如下:

1.降低金融风险机制

金融风险对我国经济发展具有重要影响,稳定安全的金融环境可以让金融系统的作用得到最大程度的发挥,提高金融服务实体经济的效率,促进实体经济发展。IMF等机构将系统性金融风险定义为:因金融体系的局部或完全受损,由此扰乱了金融服务,并给实体经济带来严重的负面影响[13]。在未来我国实体经济下行的风险会随着系统性金融风险的增加而提高,即金融风险的增加不利于实体经济发展[14]。而维护金融稳定、打通资金融通渠道,可以为实体经济高质量发展营造流动性充足的宏观环境[15]。数字金融发展能够加强金融体系的风险抵御能力,降低金融风险。作为数字技术与金融的融合产物,数字金融能够缓解信息不对称问题,进而有效降低区域金融风险,还可以通过创新研发、资本转移渠道对区域金融风险产生抑制作用[16]。同时,伴随着大数据和区块链等技术的出现,数字金融将新型技术与传统的服务链相结合,让金融机构能够更快地发现风险,并且对其进行保护,以提高风险承受能力[17]。此外,数字金融可以缓解融资约束问题和地方政府的偿债压力,从而有效遏制地区金融风险的发生[18]。由此可见,数字金融可以降低金融风险,推动实体经济发展。

基于以上分析,本文提出研究假设H2:数字金融通过降低金融风险推动实体经济发展。

2.提升人力资本机制

人力资源是促进实体经济发展的重要动力之一,劳动力和人力资本是人力资源的两部分。在我国发展初期,主要通过大力发展低端的加工制造业促进实体经济发展,这类产业大多是劳动密集型产业,依靠大量劳动力进行技术水平较低的工作,对人力资本水平的要求并不高[19]。但近年来,随着我国经济发展由量向质的转变,人力资本在实体经济发展中的作用日益显著,作为技术创新的主体,人力资本是驱动技术创新的原动力能够有效促进实体经济发展[20]。具体来说,人力资本的内在效应表现为通过提高或积累人力资本本身的能力,推动实体经济的发展;外在效应表现为人力资本本身能力的溢出,提高了整个社会的人力资本,并以溢出的方式推动了实体经济的增长。与此同时,数字金融作为传统金融的补充,能够为缺乏资金的群体提供资金,缓解信贷约束,一些机构还可以通过数字金融提供教育专项存贷服务,使居民有更多资金用于人力资本投资,进而促进实体经济发展。此外,数字金融一方面可以促进“干中学”效应,通过数字化技术赋能“干中学”,以加快人力资本积累的速率;另一方面可以提高企业资金配置效率,优化企业的生产过程,加大对高技术型人才的需求,同时企业还将强化员工的职业训练,促进公司的人力资本的积累[21]。由此可见,数字金融可以提升人力资本,推动实体经济发展。

基于以上分析,本文提出研究假设H3:数字金融通过提升人力资本推动实体经济发展。

3.促进绿色创新机制

创新是现代经济发展的动力,也是促进实体经济发展的关键所在,但创新如果以破坏环境为代价,则其成果很难转化为现实[22]。这就体现了绿色创新在各种创新中的重要性,能使企业在进行科技创新的同时实现绿色化转型,通过淘汰落后的、高污染的企业,使全行业的绿色技术创新规模增大,促进绿色化升级,达到高质量发展的目的。即无论是优化升级企业,还是发展壮大实体经济,都离不开绿色创新成果的支持[23]。具体来说,企业不仅可以通过绿色创新提高绿色制造能力和能源利用效率,还可以创新绿色产品,减少产品生产过程中的污染排放,同时满足消费者的绿色偏好,促进绿色消费[24]。但由于绿色创新活动具有不确定性和高风险性,其对资金的需求量很大。而数字金融能够弥补传统金融在支持绿色创新方面的不足,为企业的研发活动提供充足的资金支持,从而提高企业的创新意愿和能力,使得企业的绿色创新活动能够顺利地进行[25]。数字金融一方面可以引导资金流向绿色制造业和科技创新行业,激励企业进行绿色升级和转型,在供给端促进绿色创新;另一方面可以提高公众的环保参与度,提倡绿色消费,在需求侧推动企业的绿色创新[26]。由此可见,数字金融可以促进绿色创新,推动实体经济发展。

基于以上分析,本文提出研究假设H4:数字金融通过促进绿色创新推动实体经济发展。

(三)数字金融对实体经济发展的空间效应分析

依据“地理学第一定律”,事物的联系会随着距离的缩短变得更加紧密。郭峰等[12]认为数字金融具有显著的空间相关性。同时,由于数字金融是依托先进的数字信息技术发展而来的,能够降低传统金融服务实体经济的时空壁垒,加快金融聚集和扩散的进程,增强地区间经济活动的关联度,从而对经济发展产生空间溢出效应[8]。褚翠翠等[27]认为由于数字金融服务具有不受区域限制的优势,使得其对周边地区产生一定的 “辐射”,从而能够吸收一些省外用户和资源,对邻近地区经济发展产生“虹吸效应”。实体经济发展是区域经济发展水平评估中的重要部分,因而数字金融也会对邻近地区的实体经济发展产生空间溢出效应。由此,一个地区的数字金融发展不仅会对本地区的实体经济发展产生影响,还会对周边的其他地区的实体经济发展产生影响。

基于以上分析,本文提出研究假设H5:数字金融对实体经济发展的影响具有空间溢出效应。

三、研究设计

(一)模型设定

1.基准回归模型。为研究数字金融发展与实体经济发展的关系,本文构建如下固定效应模型。

[" " " " lnrealit=β0+β1lndifit+β2controlit+ui+vt+μit]" "(1)

其中,[realit]表示[i]省份在[t]年的实体经济发展水平,[difit]表示[i]省份在[t]年的数字金融指数,[controlit]为控制变量的集合,[ui]为个体固定效应,[vt]为时间固定效应,[μit]为随机扰动项。

2.中介效应模型。为检验数字金融对实体经济发展的间接影响,本文重点考察了金融风险、人力资本和绿色创新的影响机制,并参考温忠麟和叶宝娟[28]的做法,构建如下的中介效应模型。

[lnrealit=a0+a1lndifit+a2controlit+ui+vt+μit]" " "(2)

[Mit=b0+b1lndifit+b2controlit+ui+vt+μit]" " " " " "(3)

[lnrealit=c0+c1lndifit+c2Mit+c3controlit+ui+vt+μit]" " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " (4)

其中,[Mit]表示[i]省份在[t]年的中介机制变量,选取了金融风险水平、人力资本水平和绿色创新水平三个指标变量。其他变量含义与式(1)一致。首先检验[a1]、[b1]、[c1]是否都显著,若显著即可继续分析中介效应,若[c1]不显著,表明为完全中介效应;若[c1]显著,且[c1]lt;[a1],表明为部分中介效应[b1c2]。

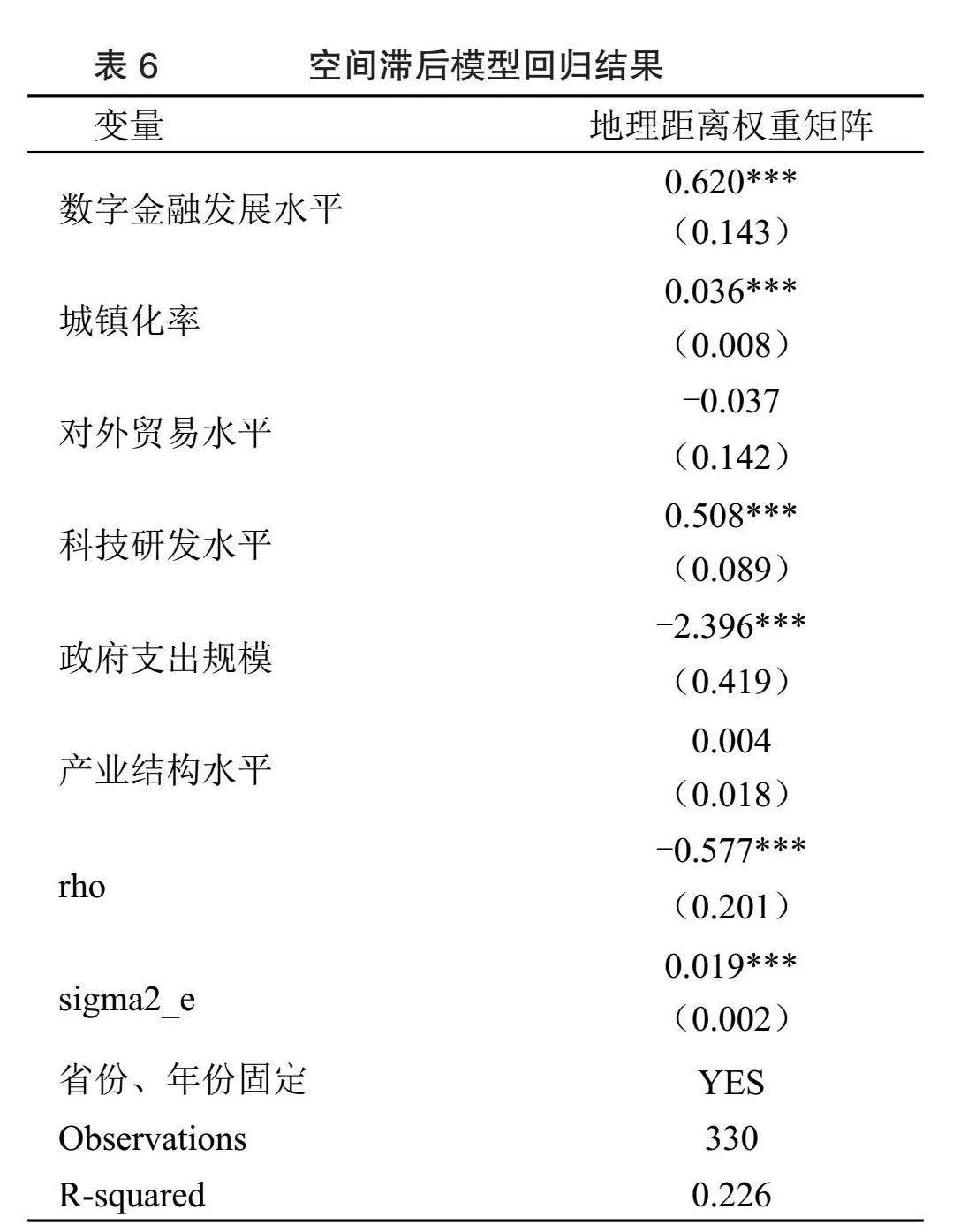

3.空间计量模型。空间计量模型主要有空间滞后模型、空间误差模型和空间杜宾模型。为了分析数字金融对实体经济发展影响的空间溢出效应,本部分以式(1)为基础,通过LM检验发现LM-error未通过显著性检验,LM-log通过了1%的显著性水平检验。因此本文选择空间滞后模型(SAR)进行研究,同时SAR模型主要被用作研究相邻地区的行为对样本中其他地区行为的影响。具体构建模型如下。

[lnrealit=α0+α1lndifit+α2controlit+ρWlnrealit]" " " " " "[" " " " " " "+ui+vt+μit]" " " " " " " " " " " " " " " " " " " "(5)

其中,[ρ]表示空间滞后系数,[W]表示所设置的空间权重矩阵,[Wlnrealit]表示空间滞后解释变量,反映空间距离对实体经济发展的影响。其他变量含义与式(1)一致。

关于空间权重矩阵的设定,本文构建了地理距离权重矩阵,采用各地区经纬度坐标数据计算直线距离后取倒数来衡量。

(二)变量选取

1.被解释变量:实体经济发展水平。黄群慧[29]认为制造业是实体经济核心部分。发展制造业也是我国发展实体经济、深入实施制造强国战略的重要思路。因此,本文参考余东华和王爱爱的研究[30],采用制造业产值来衡量地区实体经济发展水平。

2.核心解释变量:数字金融发展水平。本文选取北京大学发布的数字金融指数衡量省域数字金融发展水平,并将数字金融指数细分为覆盖广度、使用深度和数字化程度三个子指标。

3.控制变量。为明确考察数字金融对实体经济发展的影响,文本控制了其他影响实体经济发展的省域特征变量,并参考相关文献选取如下控制变量,以增强实证结果的可靠性。(1)城镇化率(urban):采用地区城镇人口占总人口的比重来表示。(2)对外贸易水平(trade):采用各地区进出口总额占GDP的比重来衡量。(3)政府创新支持(te):采用各地区科学技术支出占GDP的比重来衡量。(4)财政支出规模(gov):采用各地区一般预算支出占GDP的比重来衡量。(5)产业结构水平(is):采用第三产业生产总值与第二产业生产总值之比来衡量。

(三)数据说明与描述性统计

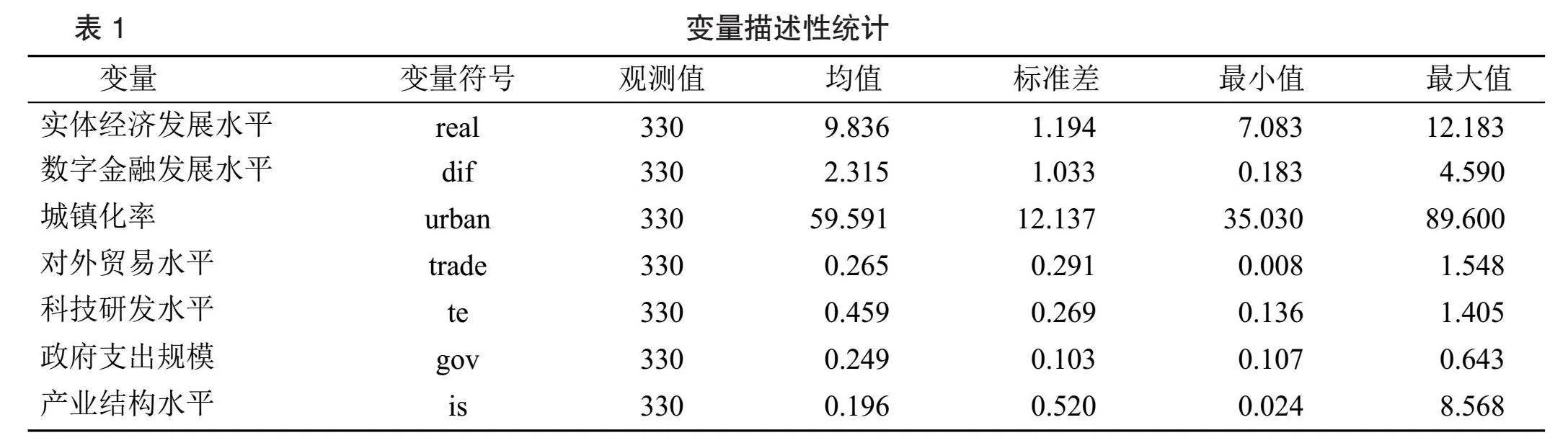

本文选取的研究样本为我国的30个省份(由于部分数据缺失,本研究对象不含港澳台及西藏自治区),样本区间为2011—2021年度。其中数字金融指数来源于北京大学公布的“北京大学数字普惠金融指数”,其余数据来源于历年《中国统计年鉴》和各省份统计年鉴,计算过程中的缺失值采用插值法补齐。为统一数据的量纲级,本文对实体经济发展水平进行对数化处理。各变量处理后的描述性统计如表1所示。

四、实证结果与分析

(一)基准回归结果

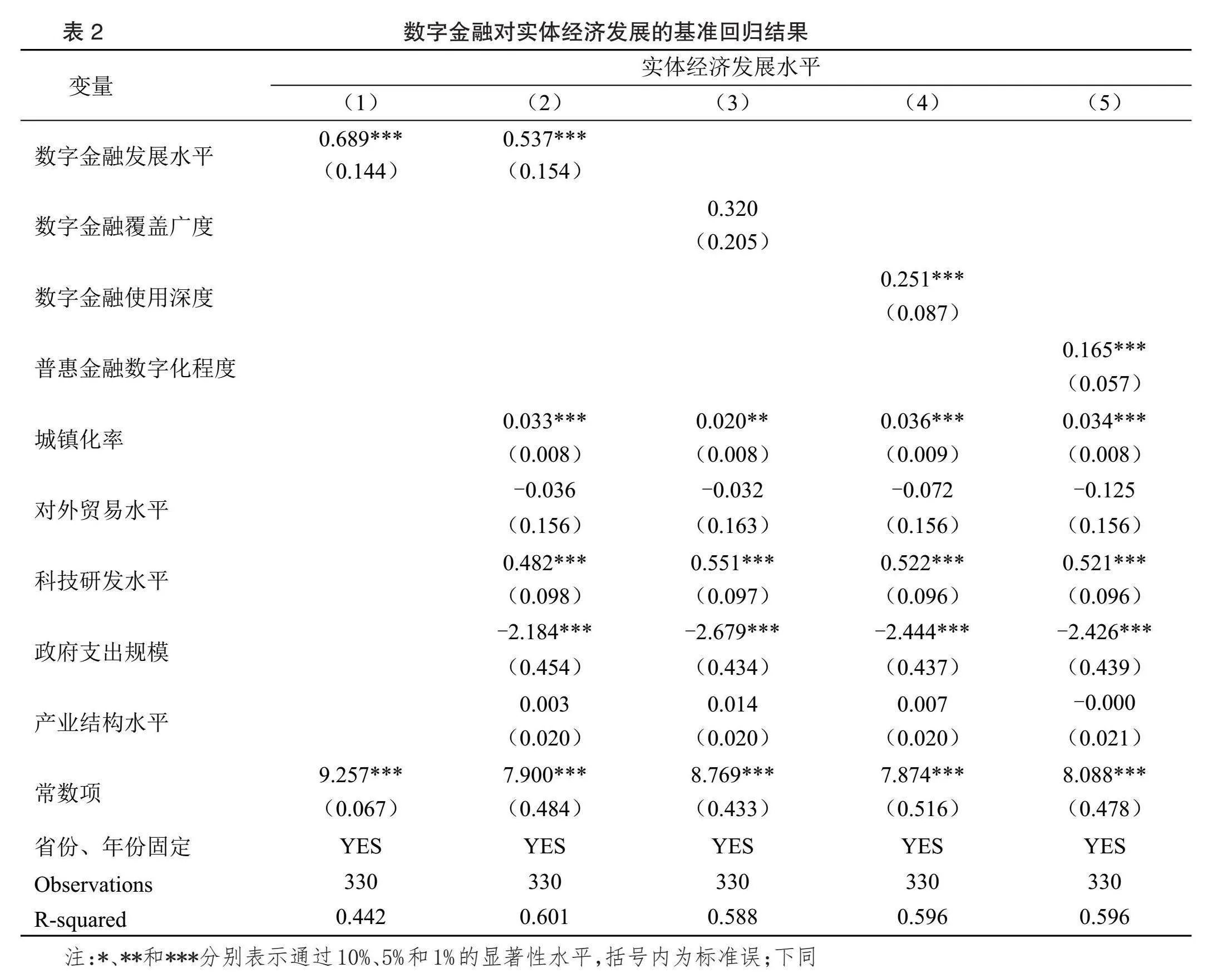

根据个体与时间双向固定效应以数字金融总指数和其三个细分指数对实体经济发展水平进行回归,结果如表2所示。表2列(1)和列(2)是数字金融对实体经济发展的估计结果,其中,列(1)是在不考虑控制变量情况下的估计结果,列(2)是加入控制变量后的估计结果,其影响系数分别为0.689和0.537,并且在1%的水平上显著。列(3)至列(5)是数字金融的三个子维度对实体经济的回归结果,其中数字金融覆盖广度对实体经济的影响系数不显著;使用深度和数字化程度对实体经济的影响系数在1%的水平上显著,分别为0.251、0.165。可以看出数字金融使用深度对实体经济发展的影响最强,其次是数字化程度,覆盖广度不显著。表明数字金融可以促进实体经济的发展,研究假设H1得到验证。

从控制变量来看,城镇化率和科技研发水平对实体经济发展具有显著的促进作用。财政支出规模的影响系数显著为负,这可能是由于各地区的财政支出大多流向基础设施建设,并没有直接流向实体经济部门,并且实体经济部门的财政使用效率较低,因此,并未对实体经济发展产生促进作用。对外贸易水平的影响系数为负但并不显著,可能是由于近些年受外部环境的影响,导致我国外需疲软,对实体经济的需求主要集中在内需上,从而进出口总额占GDP的比重有所下降,对实体经济发展的促进作用减弱。产业结构水平的影响系数为正但并不显著。

(二)稳健性检验

为验证研究结论的稳健性,本文采用以下方法进行稳健性检验。

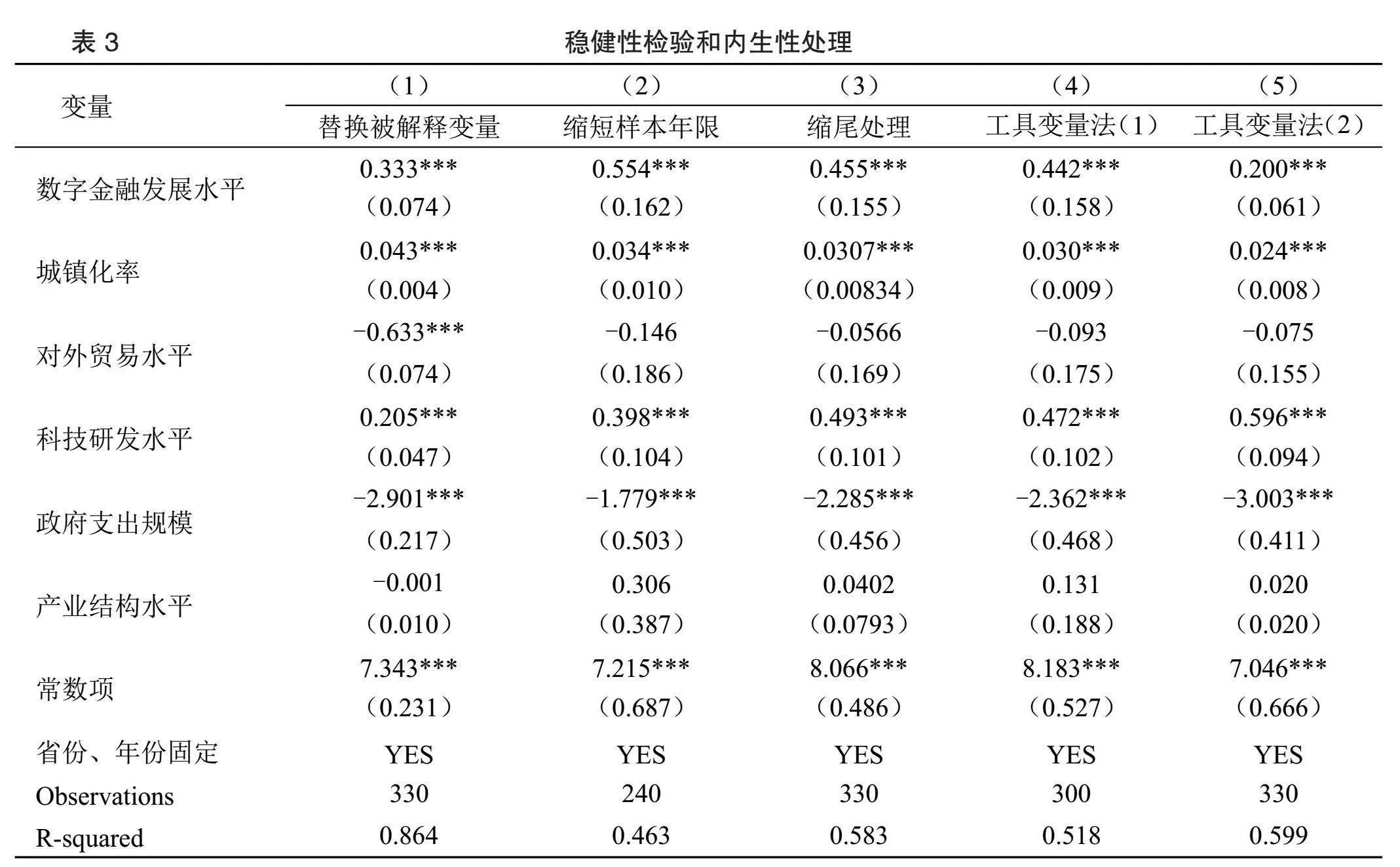

1.替换被解释变量。本文参考黄群慧[29]对实体经济的分层框架,采用农业、建筑业和工业,即实体经济主体部分的总产值替换上文指标,回归结果见表3列(1)所示。由表3列(10)可知,数字金融对实体经济发展的影响系数为0.333,且在1%的水平上显著,表明数字金融对实体经济发展仍是促进作用。认为本文的研究结论是稳健的。

2.缩短样本年限。考虑到2013年6月余额宝的上线对金融行业产生的深远影响,人们普遍将2013年视为数字金融的元年。因此,本文将研究年限缩短为2013—2020年,回归结果见表3列(2)所示。数字金融对实体经济发展的影响系数为0.554,且在1%的水平上显著。

3.缩尾处理后回归。从研究数据的角度考虑稳健性,为避免异常值对实证结果产生影响,本文对所有变量进行1%水平上的缩尾处理,回归结果见表3列(3)所示。排除异常值的影响后,数字金融对实体经济发展的影响系数为0.455,且在1%的水平上显著。

4.内生性处理。虽然上文使用的双固定效应模型可以在一定程度上缓解内生性的问题,但为使得本文的研究结论更合理,仍需对内生性问题进行进一步处理。针对数字金融和实体经济发展间可能存在的反向因果问题和遗漏变量问题,采用工具变量两阶段最小二乘法进行内生性检验。共选取两个工具变量,第一个是选取滞后一期的数字金融指数作为工具变量,第二个是参考马文婷等[31]的做法选取移动电话交换机容量的对数值作为工具变量,回归结果分别见表3列(4)和列(5)所示。数字金融对实体经济发展的影响系数和显著性与上文的研究结构基本保持一致,同时,所选工具变量均通过了弱工具变量检验和过度识别检验,即原模型没有出现严重的内生性问题。因此,可以表明本文的研究结论是稳健的。

(三)影响机制分析

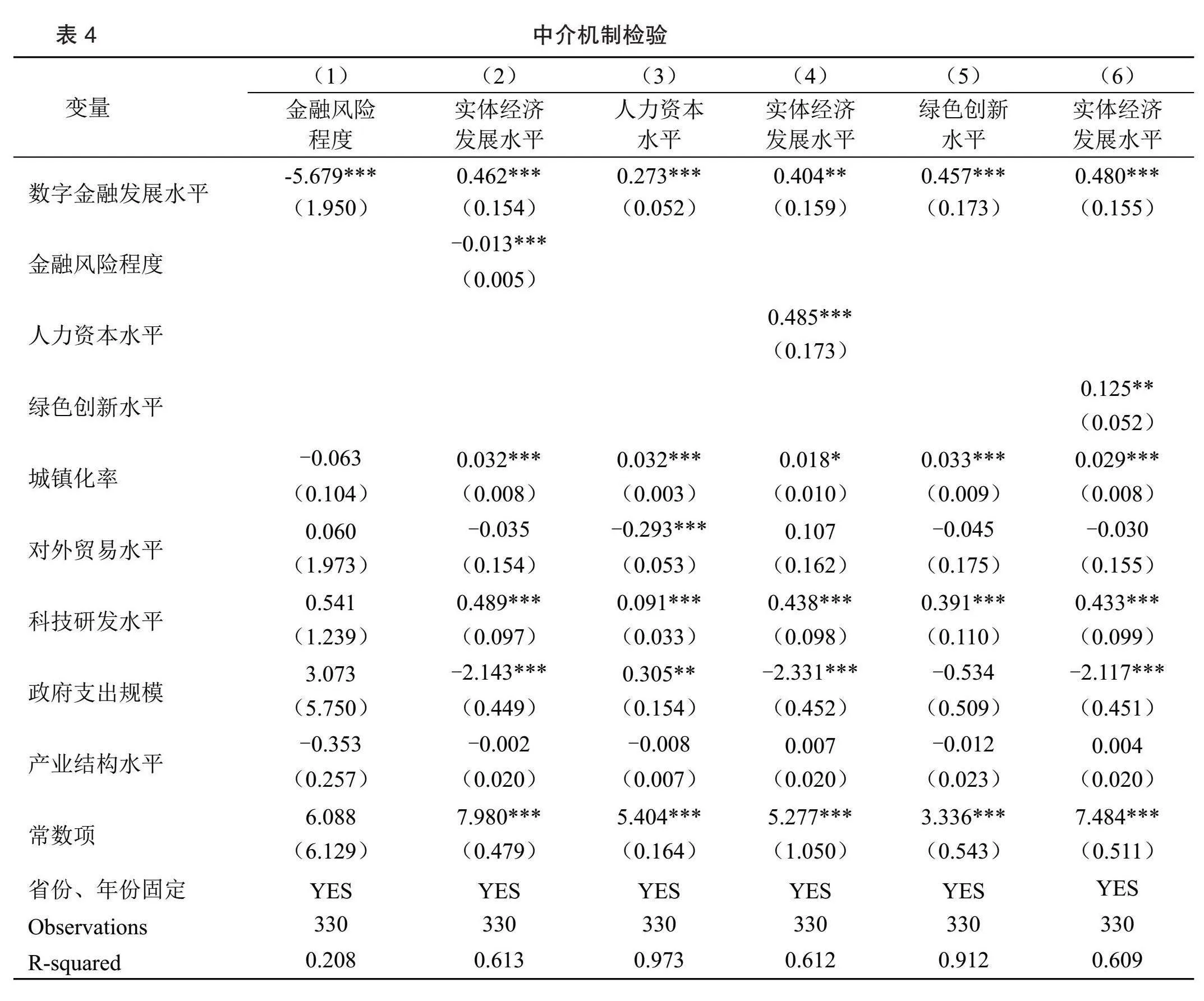

本文根据中介效应模型,分析数字金融通过降低金融风险、提升人力资本和促进绿色创新来促进实体经济发展。

1.金融风险的机制分析。本文参考欧阳资生等[16]的做法,选取区域的不良贷款率衡量地区金融风险程度。表4列(1)和列(2)为金融风险中介效应的检验结果。列(1)是数字金融对金融风险的估计结果,影响系数为-5.679,且在1%的水平上显著,表明数字金融可以有效降低地区金融风险。列(2)是将数字金融和金融风险同时对实体经济发展进行回归的估计结果,数字金融和金融风险的影响系数分别为0.462、-0.013,并在1%的水平上显著,表明数字金融可以通过降低金融风险推动实体经济发展。研究假设H2得到验证。

2.人力资本的机制分析。本文参考昌忠泽等[32]的做法,选取教育支出占GDP的比重来衡量地区人力资本水平。表4列(3)和列(4)为人力资本中介效应的检验结果。列(3)是数字金融对人力资本的估计结果,影响系数为0.273,且在1%的水平上显著,表明数字金融能够有效促进人力资本水平的发展。列(4)是将数字金融和人力资本同时对实体经济发展进行回归的结果,数字金融和人力资本的影响系数分别为0.404、0.485,并在5%和1%的水平上显著,表明数字金融可以通过提高地区人力资本水平推动实体经济发展。研究假设H3得到验证。

3.绿色创新的机制分析。本文选取地区绿色发明专利授权数来衡量绿色创新水平。表4列(5)和列(6)为绿色创新的中介效应检验。列(5)是数字金融对绿色创新的估计结果,影响系数为0.457,且在1%的水平上显著,表明数字金融能够提高绿色创新水平。列(6)是将数字金融和绿色创新同时对实体经济发展进行回归的结果,由结果可知,数字金融和绿色创新的影响系数分别为0.480、0.125,并在1%和5%的水平上显著,表明数字金融可以通过提高地区绿色创新水平推动实体经济发展。研究假设H4得到验证。

(四)进一步分析:空间效应分析

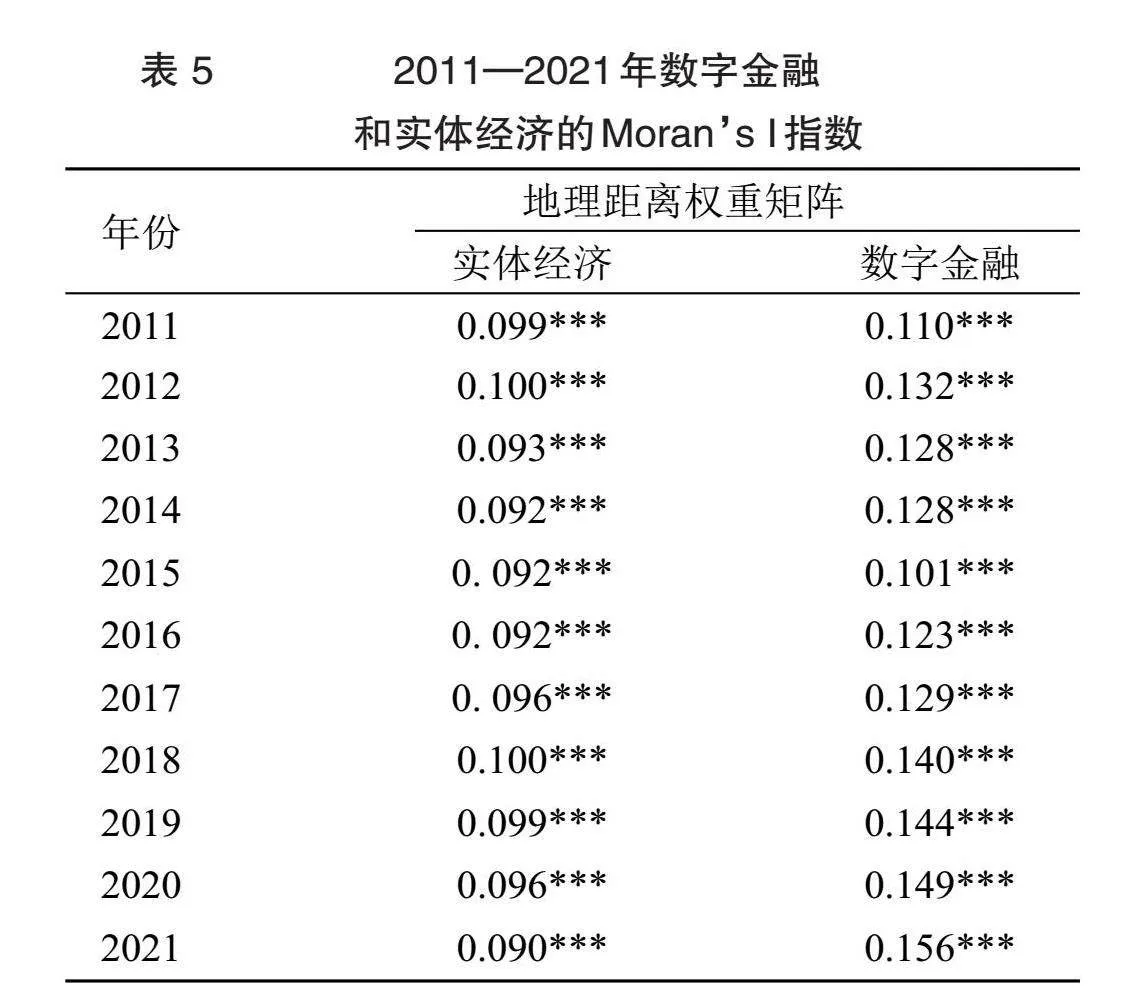

1.空间相关性检验。在进行空间相关性分析之前,首先要考察数字金融和实体经济是否存在空间相关性,本文基于所构建的空间权重矩阵,对数字金融和实体经济进行了Moran’s I指数检验,结果如表5所示。可以看出,2011—2021年实体经济和数字金融的Moran’s I指数都为正,且均通过了1%的显著检验。表明数字金融和实体经济具有显著的空间正相关,可基于空间性分析实体经济发展。

2.空间计量回归结果与效应分解。本部分利用空间滞后模型进行回归,通过Hausman检验选取了时间和个体双固定效应的空间滞后模型,同时双固定效应可以同时考虑影响实体经济发展的地区差异和时间因素,结果如表6所示。在地理距离权重矩阵下模型的空间相关系数为-0.577,且在1%的水平上显著,说明一个地区的实体经济发展会对邻近地区的实体经济发展能产生明显的负向溢出效应。数字金融的回归系数为0.620,并在1%的水平上显著,可以进一步证明数字金融对实体经济发展具有明显的促进作用。其余控制变量的回归结果与前文基本保持一致。

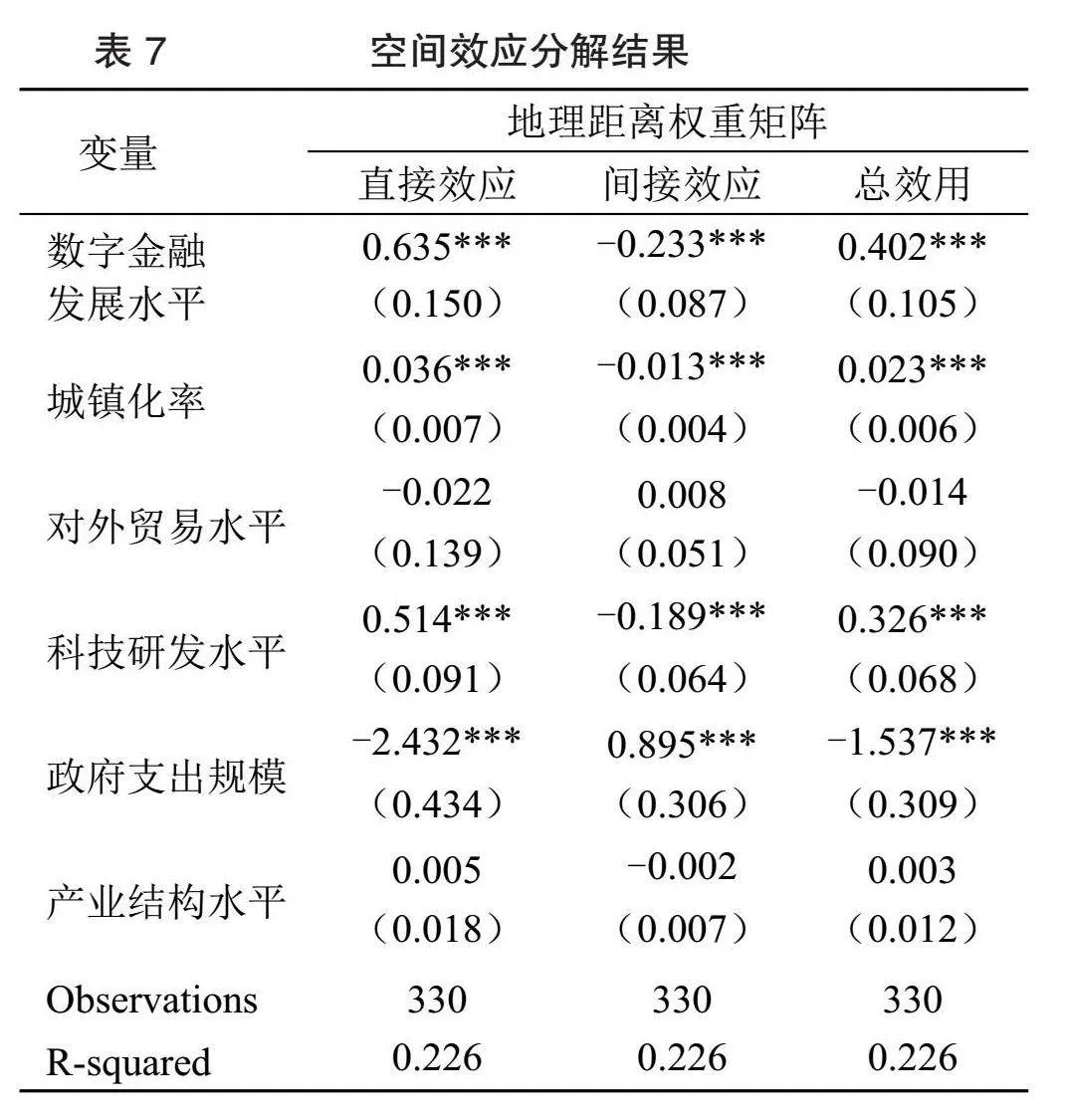

为进一步分析数字金融对实体经济发展的空间溢出效应,本文将空间滞后模型中的空间效应进行分解得到直接效应、间接效应和总效用,结果如表7所示。

在地理距离权重矩阵下,数字金融对实体经济发展的直接效应显著为正,回归系数为0.635,表明本地区的数字金融发展对本地区实体经济发展存在显著的推动作用,与前文双固定效应模型结果一致,意味着数字金融可以缓解实体经济企业的融资约束,提高实体经济企业的发展效率,带动本地区实体经济发展。间接效应的分解结果显示,数字金融对实体经济发展的间接效应显著为负,回归系数为-0.233,意味着本地区的数字金融对邻近地区的实体经济发展存在抑制作用。这可能是因为随着数字金融的发展速度不同,区域之间的“数字鸿沟”会越来越大,本地区的数字金融发展较好时,金融资源会持续地向外辐射,形成“虹吸效应”,进而产生负外部性,对邻近地区的实体经济发展不利。数字金融对实体经济发展的总效应显著为正,表示所有地区的数字金融发展会对本地区实体经济发展产生显著的促进作用。其余控制变量的各分解效应与前文分析基本保持一致。研究假设H5得到验证。

五、结论与建议

(一)结论

本文运用2011—2021年30个省份的面板数据,通过中介效应模型和空间计量模型实证分析数字金融对实体经济发展的影响机制和空间溢出效应,得出以下研究结论:第一,数字金融可以缓解实体经济的融资约束,提高实体经济的生产效率,进而推动实体经济发展;第二,金融风险、人力资本和绿色创新在数字金融影响实体经济发展的过程中存在中介传导效应。在金融机构方,数字金融可以缓解信息不对称问题,减少贷款风险,增加资金供给推动实体经济发展。在企业方,数字金融可以通过提升人力资本水平和绿色创新水平,提高生产效率推动实体经济发展;第三,空间计量结果和效应分解表明,由于金融和经济活动存在外溢性,本地区的数字金融发展在促进本地区实体经济发展的同时,会对相邻地区的实体经济发展起到抑制作用。这是由于本地区数字金融发展较好时,金融资源会持续地向外辐射,形成“虹吸效应”,产生负外部性,进而不利于邻近地区实体经济发展。

(二)政策建议

1.大力推动数字金融发展,健全数字金融监管体系,回归“金融服务实体经济”本源。一方面,政府应完善数字基础设施建设,为数字金融发展提供更好的基础环境。提高数字技术与金融的融合力度,加强数字化金融设施的建设与完善,提升数字金融服务实体经济的能力,重点对初创企业和小微企业提供资金支持,以便更高效率地支持实体经济发展。并健全数字金融的监管体系,针对数字金融出台具体的法律法规,明确数据安全、隐私保护的法律原则。建立全国层面的监管大数据平台,实现全流程监督。另一方面,增强数字金融的普惠性、政策性和靶向性特征,引导金融“脱虚向实”,以市场为导向,提供定制化、特色化服务,提高数字金融在实体经济中的应用。

2.进一步畅通数字金融通过降低金融风险、提高人力资本和促进绿色创新渠道推动实体经济发展。首先,持续完善风险管理制度,加快构建智能化的数字风险管理系统,改进内控评价制度和纠正机制。以科技手段提高管理能力,防范金融风险,维护金融稳定,通过提高融资可得性,助力实体经济发展。其次,加强数字技术的人才队伍建设,提高现有人力资本的综合素质,调动企业和个人的积极性。建立产学研联合培养体系,为数字金融和实体经济发展提供人才支持。最后,形成良好的营商环境,鼓励实体经济企业进行绿色创新活动,破解关键核心技术问题,最终引导实体经济企业实现绿色发展。同时,为降低创新门槛,提高创新效率,国家应加大绿色创新资源的整合与利用,促进企业资源共享与技术攻关。

3.加快打破地域发展的障碍,促使各地区间的数字信息技术资源更加顺畅的流通,提高各省间数字金融的协调程度,避免数字金融的负向溢出效应。各地政府要立足本地的实际,结合自身的发展特征,坚持以需求为中心,以问题为中心,采取多种措施,支持金融服务实体经济。打破区域间的沟通壁垒,促进数字技术在地域和行业间的共享,构建区域经济一体化的全新发展格局,各地政府之间应加强沟通和合作,充分发挥数字金融打破时空限制的能力,促进跨地区金融服务的供给和使用,达到互惠互利的目的,推动实体经济发展。

参考文献:

[1]KIM D W,YU J S,HASSAN M K.Financial inclusion and economic growth in OIC countries[J].Research in International Business and Finance,2018,43(1):1-14.

[2]CHENG C Y,CHIEN M S,LEE C C.ICT Diffusion, financial development,and economic growth:an international cross-country analysis[J].Economic Modelling,2021,94:662-671.

[3]HONOHAN P.Financial development,growth and poverty:how close are the links?[R].Manchester: Development Research Group and Financial Sector Operation and Department The World Bank,2003.

[4]郭贝贝,吕诚伦.金融支持实体经济的内在逻辑、匹配机制与改革措施[J].湖南社会科学,2022(02):52-59.

[5]吕江林,叶金生,张斓弘.数字普惠金融与实体经济协同发展的地区差异及效应研究[J].当代财经,2021(09):53-65.

[6]胡骞文,李湛,张广财.数字普惠金融支持实体经济发展的效应及异质性研究[J].新金融,2022(10):18-24.

[7]李林汉,韩明希,侯毅苇.数字普惠金融对实体经济的影响——基于系统GMM与面板门槛模型的实证分析[J].华东经济管理,2022,36(12):14-25.

[8]陈锋,雷楠.数字金融与经济高质量发展——基于空间计量模型的实证分析[J].管理现代化,2022,42(04):28-34.

[9]何文彬,王珂凡.数字普惠金融赋能我国经济高质量发展——基于空间计量模型和中介效应的研究[J].山东财经大学学报,2023,35(02):26-39.

[10]鲁钊阳,杜雨潼,邓琳钰.数字普惠金融对实体经济发展的影响[J].财会月刊,2023,44(23):128-134.

[11]汪亚楠,叶欣,许林.数字金融能提振实体经济吗[J].财经科学,2020(03):1-13.

[12]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(04):1401-1418.

[13]BISIAS D,FLOOD M,LO A W,et al.A survey of systemic risk analytis[J].Annual Review of Financial Economics,2012,76(4):119-131.

[14]黄乃静,于明哲.系统性金融风险指标的比较分析——基于实体经济风险预测的视角[J].系统工程理论与实践,2020,40(10):2475-2491.

[15]邱兆祥,刘永元.维护金融稳定助力实体经济高质量发展[J].理论探索,2018(06):75-81.

[16]欧阳资生,路敏,熊家毅.数字普惠金融发展对中国区域性金融风险的影响研究[J].西安财经大学学报,2021,34(05):5-16.

[17]阚佳彤,鲍南希,李玟萱.数字金融对地区系统性金融风险的影响研究——来自我国31个省级的证据[J].中国商论,2023(13):92-95.

[18]余坤莲.数字金融发展降低区域金融风险了吗——基于2011—2022年省级面板数据的实证分析[J].西部金融,2023(08):46-53.

[19]王智勇,李瑞.人力资本、技术创新与地区经济增长[J].上海经济研究,2021(07):55-68.

[20]文荣光,王江波.人力资本、产业结构与经济增长——基于中国省级面板数据的实证[J].经济问题,2020(07):76-81.

[21]许冰,胡俊.数字金融发展与人力资本提升——基于中国地级城市层面的经验证据[J].技术经济与管理研究,2022(12):81-87.

[22]卓志衡,侯玉巧,汪发元.绿色科技创新对实体经济发展影响的动态互动分析——基于1990—2017年湖北省数据分析[J].长江技术经济,2019,3(03):102-109.

[23]欧阳友,汪发元.绿色技术创新、能源发展对实体经济发展的影响——基于长江经济带2005—2020年数据的实证分析[J].统计理论与实践,2023(01):12-17.

[24]陈喆,郑江淮.绿色技术创新能够促进地区经济高质量发展吗?——兼论环境政策的选择效应[J].当代经济科学,2022,44(04):43-58.

[25]钟廷勇,黄亦博,孙芳城.数字普惠金融与绿色技术创新:红利还是鸿沟[J].金融经济学研究绿色技术创新能够促进地区经济高质量发展吗?——兼论环境政策的选择效应,2022,37(03):131-145.

[26]陈孝明,陈珏宇,吴丹.数字金融对绿色技术创新的空间溢出效应研究[J].金融理论与实践,2023(07):71-81.

[27]褚翠翠,佟孟华,李洋,等.中国数字普惠金融与省域经济增长——基于空间计量模型的实证研究[J].经济问题探索,2021(06):179-190.

[28]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

[29]黄群慧.论新时期中国实体经济的发展[J].中国工业经济,2017(09):5-24.

[30]余东华,王爱爱.数字技术与实体经济融合推进实体经济发展——兼论对技术进步偏向性的影响[J].上海经济研究,2023(10):74-91.

[31]马文婷,蒋先玲,俞毛毛.数字金融发展能够降低企业杠杆率吗?[J].西南民族大学学报(人文社会科学版),2021,42(11):101-110.

[32]昌忠泽,姜珂,冯扬.人口老龄化对人力资本投资的影响及贡献研究[J].当代经济科学,2021,43(05):29-43.

责任编辑:管仲

Research on the Impact Mechanism and Spatial Effect of Digital Finance on the Development of the Real Economy——Empirical Analysis Based on Manufacturing Data

Gong Xinshu" Jia Xuan" Zhang Fengli

(School of Economics and Management, Shihezi University, Shihezi 832000, China)

Abstract: Based on the panel data of 30 provinces in China from 2011-2021, this paper empirically tests the impact mechanism and spatial spillover effect of digital finance on the development of the real economy by using the intermediary effect model and the spatial econometric model. The research results are as follows. Digital finance can alleviate the financing constraints of the real economy and promote its development. Financial risk, human capital, and green innovation are important mechanisms for digital finance to promote the development of the real economy. Reducing financial risks can alleviate the financing constraints of the real economy, enhance human capital, and promote green innovation, which can improve the development efficiency of the real economy. The impact of digital finance on the development of the real economy has a significant spatial spillover effect, and digital finance generates a siphon effect on the development of the real economy in neighboring areas through spatial spillover effects. Based on this, it is proposed to vigorously develop digital finance, fully leverage the role of digital finance in reducing financial risks, enhancing human capital, and promoting green innovation, improve the coordination of digital finance among provinces, and promote the rapid development of the real economy.

Key words: digital finance; real economy; financial risk; human capital; green innovation

猜你喜欢

西部金融(2018年5期)2018-10-18 12:11:50

商场现代化(2018年11期)2018-09-29 08:41:34

商场现代化(2018年8期)2018-06-21 11:32:10

时代金融(2018年5期)2018-03-23 06:49:58

理论观察(2016年12期)2017-04-12 16:23:10

时代金融(2017年5期)2017-03-23 00:01:52

企业导报(2016年20期)2016-11-05 19:25:42

中国市场(2016年33期)2016-10-18 12:56:11

科学与财富(2016年28期)2016-10-14 02:49:31

大众理财顾问(2016年9期)2016-10-11 16:57:22