农民数字素养对农村家庭资产配置的影响

2024-12-31 00:00:00张增辉肖亚成文雅

新疆农垦经济 2024年8期

关键词:社会资本

摘要:有效盘活农村资产是增加农民财富,缩小城乡差距的重要举措。文章基于中国家庭追踪调查(CFPS)三期面板数据,探究农民数字素养对农村家庭资产配置的影响。研究发现:农民数字素养对农村家庭资产配置有显著的正向作用,能有效促进农村家庭选择出租土地、住房和其他实物资产,推动农村家庭选择风险性金融资产;农民数字素养对农村家庭资产配置的影响因收入、年龄不同存在差异;拓展社会资本、促进农户创业是农民数字素养影响农村家庭资产配置的重要机制。因此,在数字乡村建设进程中不仅要关注数字基础设施等硬件支撑,更要注重作为主体的农民“软实力”的培育,要加快农村地区数字基础设施建设进程,出台农民数字素养培训教育的政策文件,建立农民数字素养培训教育的完善体系,促进农村家庭资产的有效配置,助力共同富裕目标实现。

关键词:农民数字素养;农村家庭资产;社会资本;农民创业

一、引言

资产是衡量家庭福利及其不平等的关键指标[1],家庭资产对经济和社会福祉起着重要作用。PILETTY[2]在《21世纪资本论》中提出:“不平等现象出现的原因不仅由收入决定,还由家庭资产决定,因为资本回报率高于经济增长率,资产分化造成的不平等比收入不平等更甚”。我国农村有庞大的闲置农房、土地等其他实物资产,但限于农民资产权属意识模糊、农民进行市场交易的渠道固化、农民面对市场的议价能力不足等原因,农村家庭实物资产难以实现物有所用、物有所值。同时,农村地区经济发展水平落后、金融机构业务不规范等导致农村家庭在金融资产选择过程中存在严重的信息不对称,农民金融排斥明显,金融资产价值转化不足。我国农村家庭的资产贫困比城镇家庭更为严重,农村居民财产性收入对总收入增长的贡献最低①。城乡居民“财产鸿沟”表现最为明显,城乡资产不平等引致的财产不平等问题更为突出。习近平总书记在《扎实推进共同富裕》中指出“要增加城乡居民住房、农村土地、金融资产等各类财产性收入”“要全面推进乡村振兴,加快农业产业化,盘活农村资产,增加农民财产性收入,使更多农村居民勤劳致富”。我国农村家庭资产种类低于城镇家庭[3],但各类资产价值转化潜力却更大。有效盘活农村家庭资产不仅是解决农村投入不足、启动内在活力的有效途径,也是进一步挖掘生产潜力的重要措施[4],还能平衡一定时期的收入波动,提高农村家庭抵御风险的能力,是发展农村集体经济,缩小城乡差距和促进农民走向共同富裕的重要方向。

伴随我国数字乡村建设的持续推进,我国农村数字基础设施建设取得新成效,农村网络基础设施实现全覆盖,基本实现城乡“同网同速”②。农民在数字基础设施接入方面与城市差距迅速缩小,城乡数字基础设施“一级数字鸿沟”日渐收窄。数字基础设施的普及为加速各类资源资产的快捷流动提供了硬件支撑,也推动各类数字平台深入农村,接轨农民,为盘活农村家庭资产探索出新路。农民通过学习数字知识,掌握数字技能提升自身数字素养,更好地享受“数字下乡”的红利。与此同时,国家对农民数字素养这一“软实力”的重视度也日渐提升,2019年中共中央办公厅、国务院办公厅印发《数字乡村发展战略纲要》明确提出“到2035年,农民数字素养显著提升”,2021中央网络安全和信息化委员会印发《提升全民数字素养与技能行动纲要》指出提升农民数字技能的具体办法。乡村数字化浪潮对农民数字素养不断提出更高要求,农民对数字知识、数字技术的掌握能否达到资产盘活的效果,农民数字素养对农村家庭资产配置究竟发挥何种作用亟待发现。本文的边际贡献在于:第一,关注农民数字素养这一数字时代的新概念,将农民数字素养与农村家庭资产配置于同一研究框架下;第二,不仅关注农村家庭实物资产的转出,还关注农村家庭风险金融资产的选择,是对现有研究的有益丰富;第三,揭示了农民数字素养影响农村家庭资产配置的作用机制。

二、文献综述

(一)农民数字素养的相关研究

国外关于数字素养的研究起步较早,GILSTER[5]在其著作《数字素养》中将其定义为在信息时代背景下,个人通过利用计算机和互联网收集信息用以解决现实问题的能力。在此基础上,ESHET[6]、MARTIN和GRUDZIECK[7]也分别就数字素养的概念和框架进行界定。数字素养也引起了欧盟、美国新媒体联盟和联合国教科文组织等国际组织机构的高度关注,各机构也分别建立起了数字素养的研究框架。相较于国外,国内数字素养研究起步较晚,研究主要集中在图书馆和教育领域。随着数字乡村建设的不断推进,农民数字素养的研究也逐渐受到相关学者的青睐,成为数字时代研究的重要热点,苏岚岚和彭艳玲[8]最早关注农民数字素养。现有关于农民数字素养的研究主要体现在以下三个方面:一是农民数字素养的内涵框架和提升路径研究,常凌翀、李春秋等及李丽莉等[9-11]对数字乡村背景下农民数字化素养的内涵框架进行探究并提出提升农民数字素养的相关建议,武小龙和王涵12]从胜任素质理论视角出发,构建起农民数字素养的框架体系,发现培育农民数字素养的具体路径。二是农民数字素养赋能乡村振兴的相关研究,其中包括农民数字素养驱动数字乡村发展的机理、农民数字素养如何推动乡村数字治理参与、农民数字素养对农户生活垃圾分类意愿和行为的影响、农民数字素养如何缓解相对贫困等内容[13-16]。三是将农民数字素养作为重要的传导机制进行研究,发现农民数字素养在数字化教育提升农民数字生活参与[8]、返乡创业缓解相对贫困过程中均发挥了重要的中介作用[17]。可以发现,农民数字素养能有效推进乡村发展、乡村建设及乡村治理。

(二)农村家庭资产的相关研究

农村家庭资产分为金融资产和实物资产,其中金融资产包括现金、存款、股票、基金、债券等,实物资产包括房屋与土地资产、生产性资产(如农业机械和设备)、耐用品等[18-19]。现有关于农村家庭资产的研究主要关注以下几方面:一是关于农村家庭资产的选择和配置的影响因素研究。农村家庭的资产选择受到户主受教育程度、患病状况、家庭年收入和投资经验的显著影响[20],其中,金融知识水平较低的户主,农村家庭资产多集中在土地、房产、经营性资产等非金融资产和现金及存款等无风险资产上,金融知识水平提高则会增加户主对风险资产的配置[21];医疗保险会促使农村金融资产向生产性资产转移[22],城乡养老保险一体化则会使农村家庭风险资产和生产性资产的配置比例大幅增加[23],我国的新农合在试点阶段对耐用品资产和生产性资产的影响不显著,而全面推广阶段则有效促进农村家庭耐用品消费和生产性投资,提高了耐用品和生产性资产的配置[24]。胡雅倩和孙立娟[19]研究还发现农地转出对农村家庭金融资产和风险资产持有的可能性和持有比重有正向影响,对房产和生产性资产持有的可能性和持有比重有负向影响。而诸多学者则专门研究农村家庭金融资产的选择与配置,发现非农就业、数字普惠金融和省外务工经历均可以促进农村家庭参与金融市场,提高风险金融资产在家庭资产配置中的比重[25-27]。二是农村家庭资产对农户生计的影响研究。冉光和和田庆刚[28]以重庆市1 046户的调研数据为例,发现在农村家庭资产中,城镇住房和养殖业在产品正向影响农户正规借贷行为,金融资产的影响则显著为负,农村住房、城镇住房和金融资产对农户非正规借贷行为的影响也显著为正。卢建新[18]研究发现,广义金融资产和住房资产对家庭总消费的影响均显著为正,但非住房资产的影响则显著为负。梁远等[29]发现农村居民家庭资产中,除了风险金融资产以外,住房资产、非住房资产和非金融风险资产的增加以及社会互动程度的增加,均会提升农村居民主观幸福感。

已有文献为本研究开展提供了重要借鉴。总体来看,现有关于农民数字素养的研究起步较晚,研究内容还有待丰富。现有研究对农村家庭资产的选择和配置的前因后果进行了充分的探究,但却忽略了作为农村家庭决策者的农民自身数字素养对农村家庭资产配置的影响。

三、理论分析与研究假说

(一)农民数字素养对农村家庭资产配置的直接影响

我国的数字鸿沟已由基础的“接入鸿沟”转为“使用鸿沟”,城乡二元结构导致的城乡发展不均衡使城乡居民对数字产品的使用能力差异明显。由于数字鸿沟的制约,处于劣势地位的农村家庭无法公平享受数字经济发展的红利,农村家庭在经济上的回报也受到限制[30]。农民数字素养的提升能够加快农民享受农村地区数据流通带来的福利,还能推动农民进一步融入社会数字网络,减少农村居民数字平台的参与障碍。农村居民参与经济活动的决策取决于成本、收益和风险等,农民数字素养能够培养并增强农民的数字化思维能力,提升对参与经济活动判断能力,能破解农村家庭资产“沉淀”问题,有效促进农村家庭资产的配置。

由此,本文提出研究假说H1:农民数字素养对农村家庭资产的配置有显著的正向影响。

(二)农民数字素养对农村家庭资产配置的影响路径

1.拓展社会资本

中国农村是“熟人社会”,长期的社会关系形成的社会资本对于维系农村家庭生活,维护农村和谐稳定发挥着重要作用,农村的社会关系网络对农民决策影响重大,农民在与不同群体的交流合作中获取信息和传递信息。社会资本是农民参与社会互动的重要渠道,数字经济时代促使农村地区的生产秩序发生改变和社会互动分化,信息通信技术(ICT)在稳固现实网络的基础上构建起虚拟的数字网络,对农村家庭的社会资本产生重要影响[31]。农民数字素养越高,有效利用数字技术进行信息传播、信息交流的能力越强,将会提升社会交往的便利性,增加与社会成员的互动沟通,甚至打破传统社会资本的束缚,突破“熟人社会”的限制,拓展社会资本资源,形成更强的社会资本积累。而社会资本能显著提高家庭资产的配置效率,社会资本越多,投资组合则更有效[32],社会资本也能有效通过降低信息获取成本、促进风险分担、提高预期收益等影响农村家庭资产配置。

由此,本文提出研究假说H2:农民数字素养通过拓展社会资本正向影响农村家庭资产配置。

2.促进农户创业

数字素养是新时代的数字人力资本。农民数字素养对农户创业的知识技能和管理能力、创业机会的感知与评估、创业资源的整合都有重要影响[33]。具备丰富的数字知识、敏感的数字意识以及丰富的数字技能能够帮助农户及时捕捉市场信息的变化,发现潜在商机,稳定推动创业行动开展。数字素养较高的农民还能够有效利用数字平台的数字化功能加强与客户的沟通交流,满足其多样化的消费需求,形成良好的交易往来关系,能有效降低成本和创业风险。与此同时,创业行为与资产配置密切相关,创业者在创业过程中不仅需要获取生产资料,也要面对如何合理配置家庭资产以更好地满足创业需求的问题。创业者在面对不确定环境时,要根据家庭现有资产现状实现家庭资产配置效率最大化,才能有效提高经营能力,因此农民数字素养在促进农民创业的同时将对农民家庭资产配置产生积极影响。

由此,本文提出研究假说H3:农民数字素养通过促进农民创业正向影响农村家庭资产配置。

四、研究设计

(一)数据来源

本文数据来源于北京大学中国社会科学调查中心执行的中国家庭追踪调查(China Family Panel Studies,简称CFPS)数据,内容涵盖国内25个省(直辖市)的样本,重点关注中国居民的经济与非经济福利,涵盖经济活动、教育获得、家庭关系与家庭动态、人口迁移、身心健康等在内的诸多研究主题,具备较强的代表性和连续性。本文将2014年、2016年和2018年三年的数据进行整理构造面板数据,数据处理过程中剔除年龄小于18岁、重要变量缺失和异常样本等数据,合并家庭经济问卷和个人问卷,最终获取三期非平衡面板数据,共12 630份观测数据进行实证分析。

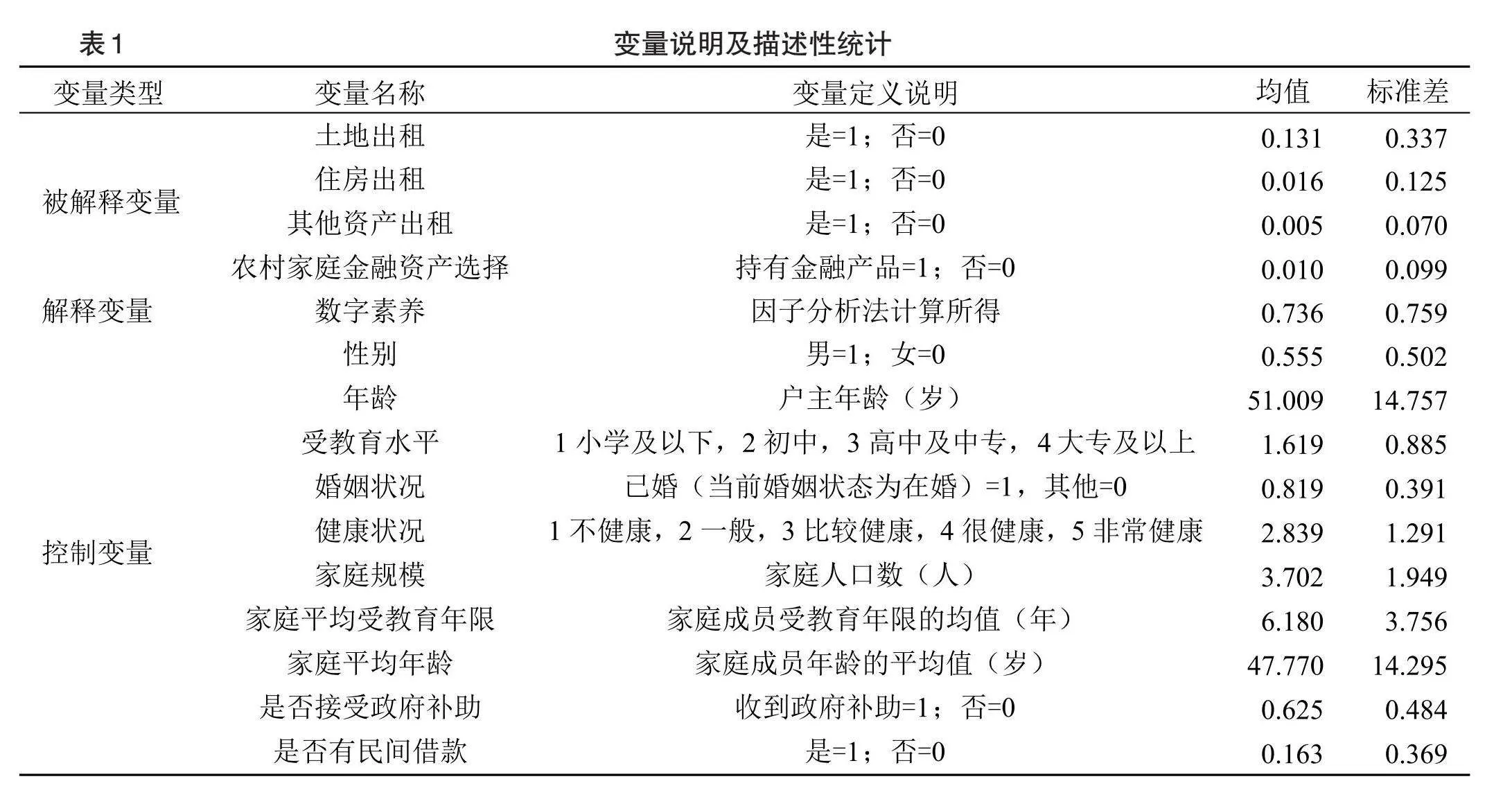

(二)变量说明及描述性统计

1.被解释变量:农村家庭资产配置

农村家庭资产配置包括对农村家庭实物资产和风险金融资产的配置。农村家庭实物资产具备价值稳定性,相比金融资产存在更大的流转不畅问题。因此关注农村家庭资产中的土地、住房和其他资产等实物资产的流转行为③,其中土地流转行为重点关注土地出租,使用“是否将土地出租他人”衡量;住房流转行为使用“是否有住房出租”衡量;其他资产流转行为使用“是否出租其他资产”衡量,以上三个变量共同衡量农村家庭实物资产配置,需要说明的是,农村家庭实物资产出租的为经营权或使用权,而非所有权的转让。我国农村家庭金融资产以现金和存款为主[18],家庭金融资产结构相对单一,金融资产无法实现高效盘活,风险性金融资产的配置缺乏使农村家庭难以享受资本市场发展红利。农民了解风险金融资产,接受和购买金融产品是促进农村家庭金融资产盘活的重要方式。因此,需重点关注股票、基金、债券、金融理财品、民间借款等风险金融资产的选择,使用CFPS数据中“是否持有金融产品”衡量,探究农民数字素养能否有效提高农村家庭选择风险性金融资产的概率,达到丰富农村家庭金融资产结构的目的。

2.解释变量:农民数字素养

我国数字乡村建设已取得阶段性成效,农村网络基础设施已实现全覆盖,技术接入层面的障碍已实现突破。因此,本文不考虑数字技术的接入,即是否接入互联网、是否使用手机等,而重点关注数字技术的使用。农民数字素养的形成依托于互联网,始于农民的自发行为,是农民在接入互联网的基础上,登录各类数字平台,浏览多样化的数字网站,进行学习、工作、社交、娱乐和从事相关商业活动的能力。从互联网使用角度考虑更贴合我国农村现实情况,采用数据库中个体对数字功能的使用频率反映农民数字素养,其中包括“使用互联网学习(如搜索学习资料、上网络学习课程等)”“使用互联网工作的频率”“使用互联网进行社交活动(如聊天、发微博)率”“使用互联网娱乐(如看视频、下载歌曲等)”“使用互联网进行商业活动(如使用网银、网上购物)”的频率,从“从不”到“几乎每天”共7个层次,对其分别赋值为0-6分,并采用因子分析法进行降维处理。在因子分析前对指标进行检验,三年的KMO检验值为0.831,Bartlett检验的显著性p值均为0.000,表明各维度之间具备较好的相关性,因子分析有效,变量设置合理。

4.控制变量

参考已往文献[22,24,34-35],并结合数据可得性,从户主个人特征、家庭特征等方面选取控制变量,其中户主个人特征包括性别、年龄、受教育水平、婚姻状况、健康状况;家庭特征包括家庭规模、家庭平均受教育年限、家庭平均年龄、是否接受政府补助、是否有民间借款等。

各变量说明及描述性统计如表1所示。

(三)模型设定

1.基准回归模型

被解释变量为农村家庭资产配置,关注农村家庭实物资产的流转和农村家庭风险金融资产的选择,均为二分类变量。因此在二元选择模型的确定上,以随机干扰项为参考,当随机干扰项为标准正态分布,采用Probit模型,随机干扰项为逻辑分布,则采用Logit模型。本文数据为非平衡面板数据,样本量较大,因此,选择随机效应的面板Probit模型[36-37]。在稳健性检验过程中采用面板Logit模型进一步检验结果的可靠性。模型设定如下:

[Yit=βDLit+λXit+εit]" " " " " " " " " " " " " " " " " " "(1)

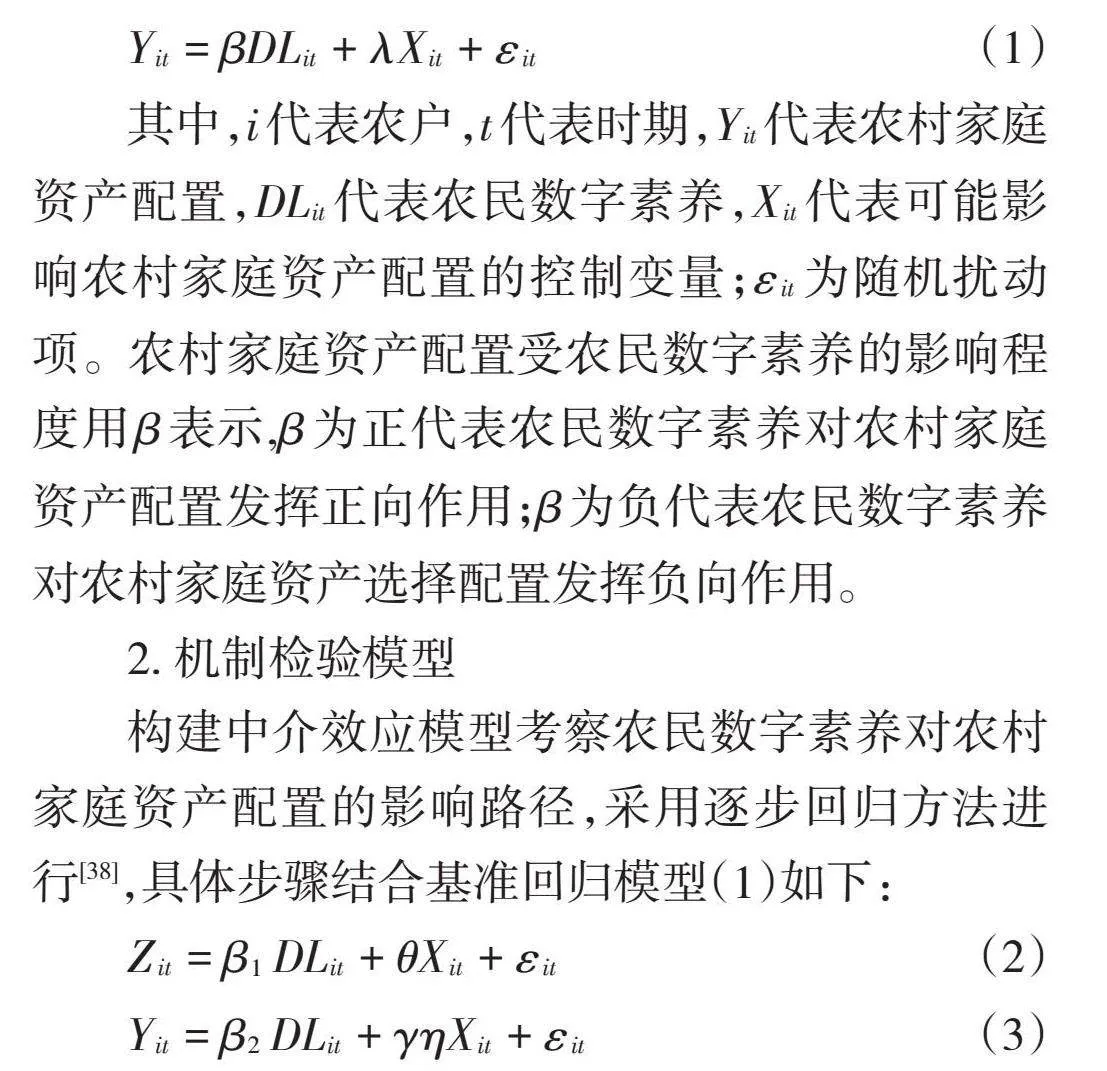

其中,[i]代表农户,[t]代表时期,[Yit]代表农村家庭资产配置,[DLit]代表农民数字素养,[Xit]代表可能影响农村家庭资产配置的控制变量;[εit]为随机扰动项。农村家庭资产配置受农民数字素养的影响程度用[β]表示,[β]为正代表农民数字素养对农村家庭资产配置发挥正向作用;[β]为负代表农民数字素养对农村家庭资产选择配置发挥负向作用。

2. 机制检验模型

构建中介效应模型考察农民数字素养对农村家庭资产配置的影响路径,采用逐步回归方法进行[38],具体步骤结合基准回归模型(1)如下:

[Zit=β1DLit+θXit+εit]" " " " " " " " " " " " " " " " " " (2)

[Yit=β2DLit+γηXit+εit]" " " " " " " " " " " " " " " "(3)

其中,方程(1)中回归系数[β]表示农民数字素养[DLit]影响农村家庭资产配置[Yit]的总效应;方程(2)中系数[β1]表示农民数字素养[DLit]对中介变量[Zit]的影响效应;方程(3)中的系数[β2]表示在控制中介变量[Zit]后,农民数字素养[DLit]影响农村家庭资产[Yit]配置的直接效应。[Xit]是三者之外的控制变量。

五、实证结果分析

(一)基准回归结果

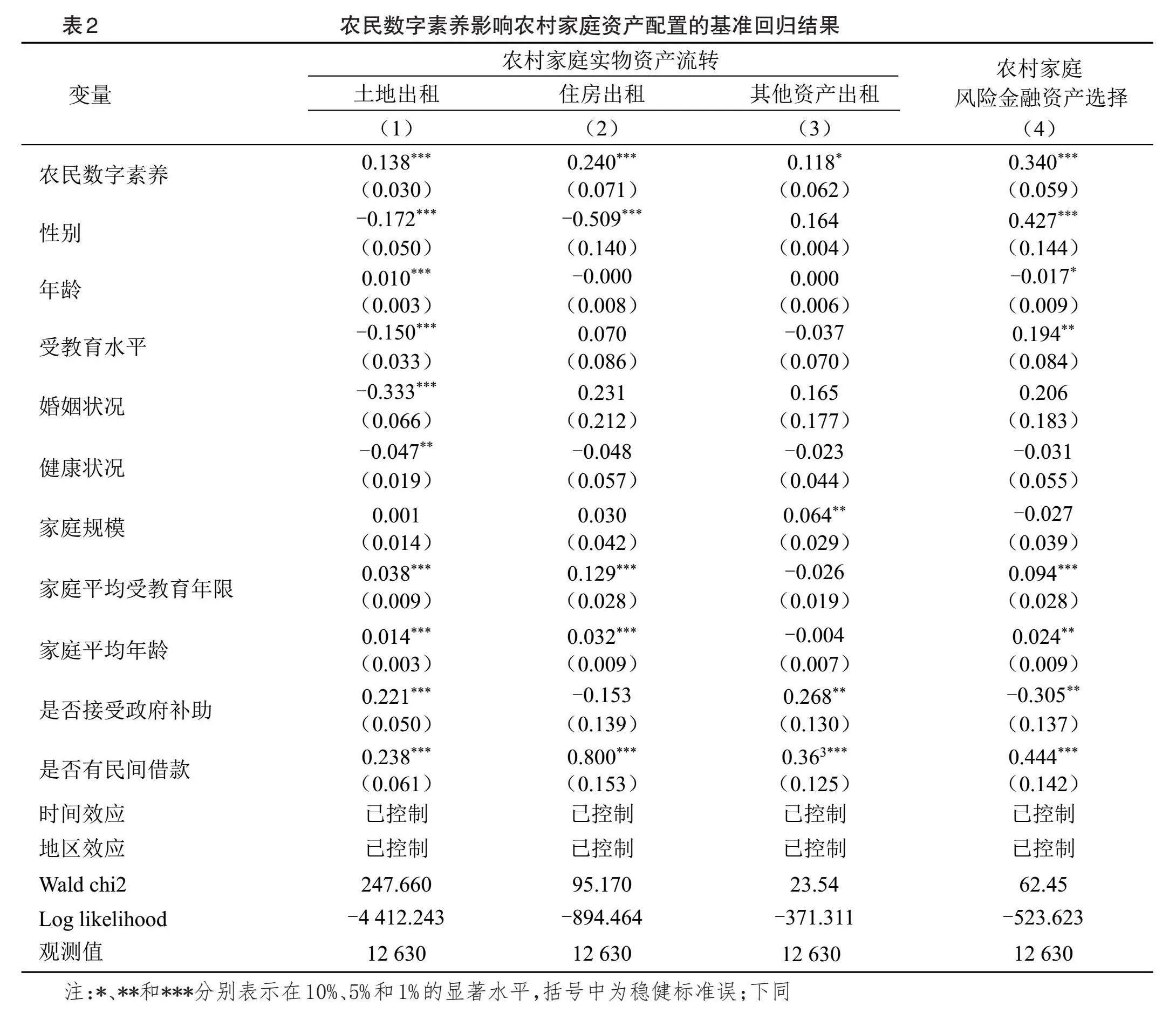

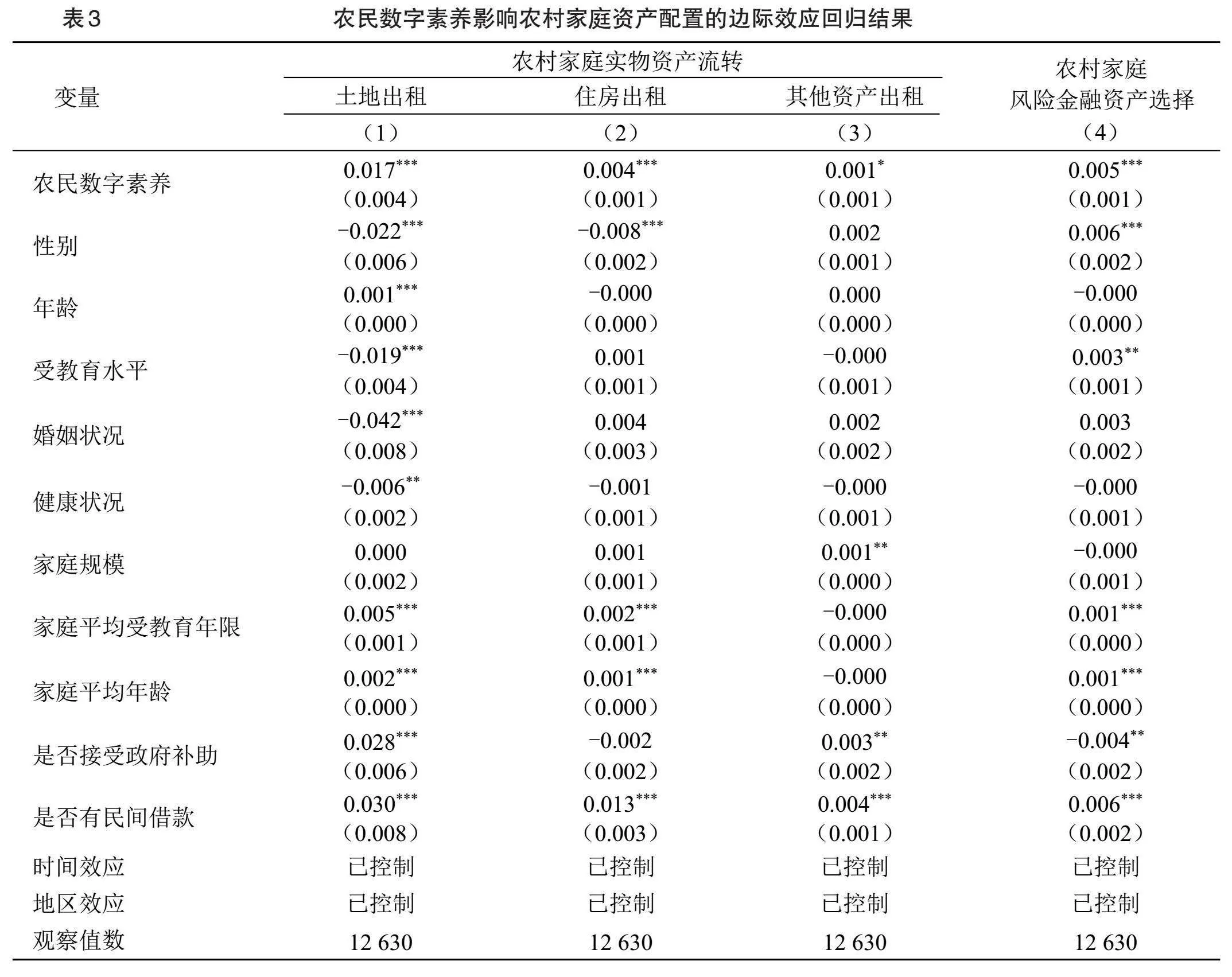

表2汇报了农民数字素养对农村家庭资产配置影响的估计结果,列(1)至列(4)均加入了户主特征与家庭特征控制变量,列(1)至列(3)为农民数字素养对农村家庭实物资产流转回归结果。结果显示,农民数字素养对土地出租和住房出租的影响在1%的水平上显著为正,对其他资产出租的影响在10%的水平上显著为正,对应的边际效应分别为0.017、0.004和0.001(见表3),表明农民数字素养使农村家庭资产出租土地、住房和其他资产的概率分别增加1.7%、0.4%和0.1%,农民数字素养对土地出租、住房出租和其他资产出租均产生显著影响,农民数字素养总体上有助于农村家庭选择转出实物资产。列(4)为农民数字素养对农村家庭风险金融资产选择的回归结果。结果显示,农民数字素养在对农村家庭风险金融资产的选择在1%的水平上显著为正,边际效应为0.005(见表3),农民数字素养使农村家庭选择风险金融资产的概率增加0.5%。假说H1得以验证。

(二)稳健性检验与内生性讨论

1.稳健性检验

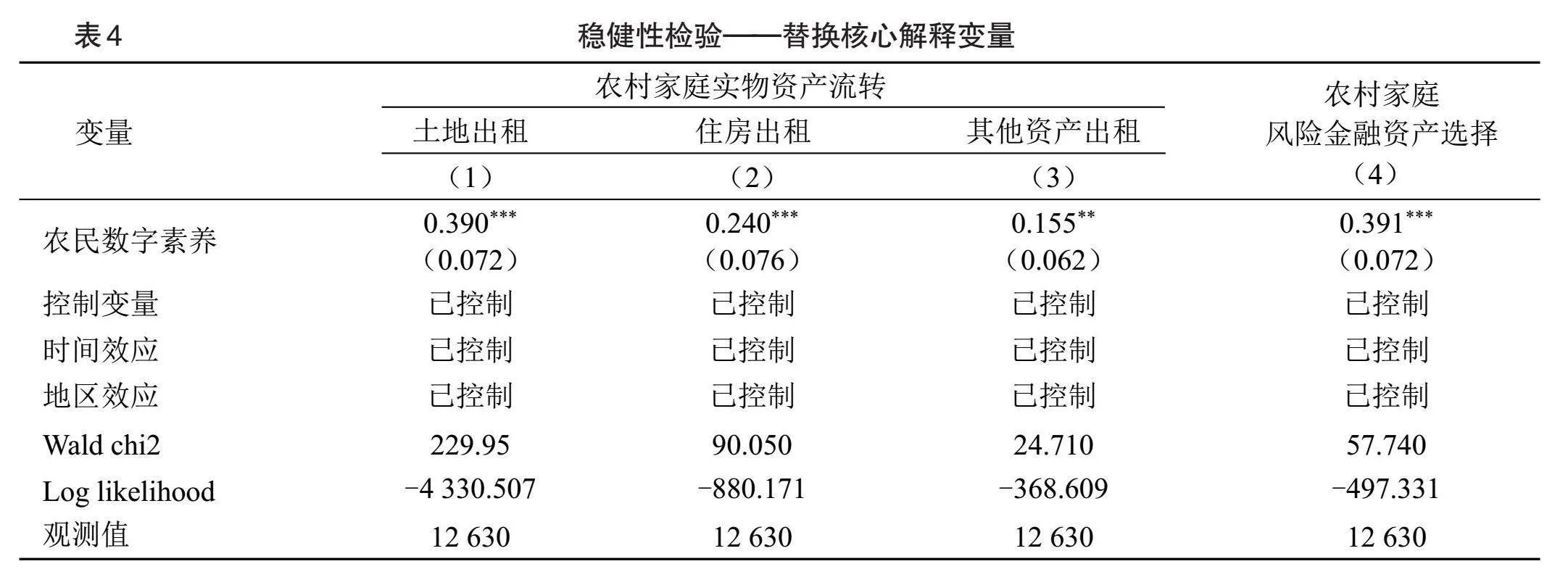

(1)替换核心解释变量。CFPS数据库中不仅统计了农民上网学习、工作、社交、娱乐和商业活动的频率,还对其上网时学习、工作、社交、娱乐和商业活动的重要程度进行统计。本文同样采用因子分析法对上网时各项活动的重要程度进行降维处理后替换核心解释变量进行稳健性检验,因子分析后的KMO值和Bartlett检验显著性p值均符合要求。替换核心解释变量的回归结果如表4所示,核心解释变量的符号及显著性与表2基准回归结果相比均未变化。

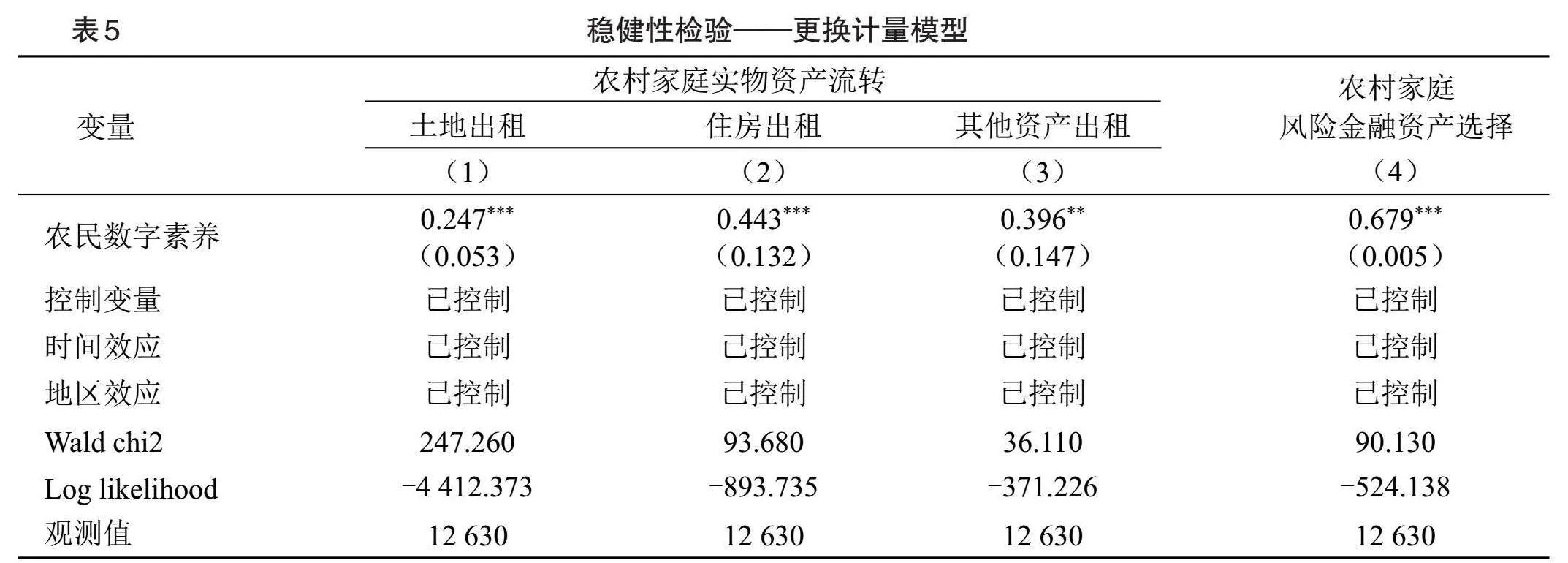

(2)更换计量模型。因变量农村家庭资产配置为非连续的二分变量,因此Logit和Probit模型在估计结果方面将不会产生明显差别[39],两种模型的区别在于Probit模型假设随机变量服从正态分布,而Logit模型随机变量则服从概率分布,因此本文采用面板Logit模型重新进行回归。回归结果如表5所示,农民数字素养对农村家庭资产配置影响的显著性仍与表2基准回归结果基本一致,进一步证明了回归结果的稳健性。

2.内生性讨论

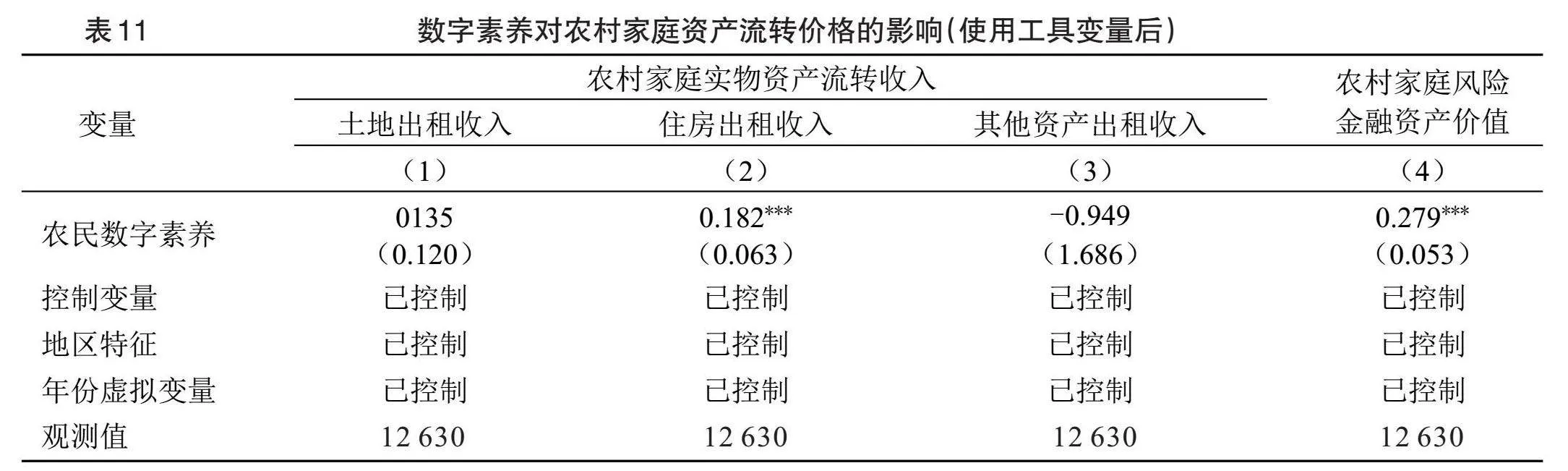

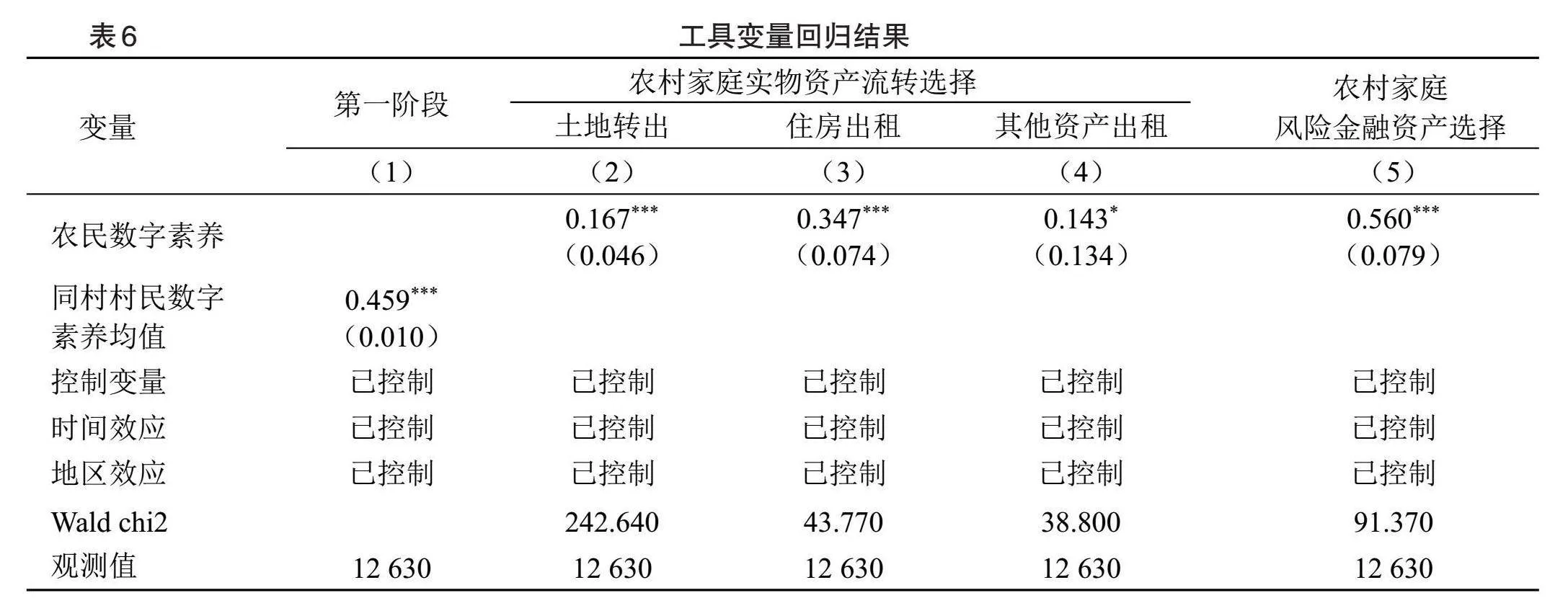

农民数字素养体现农民掌握和使用数字技术的能力,在因果识别过程中可能会由于样本选择性偏差、相关变量遗漏,以及农民数字素养与农村家庭资产配置之间存在的互为因果情况造成的内生性问题导致结果有偏。本文进一步采用工具变量法处理内生性问题。因扩展回归模型(Extended regression model,ERM)不论内生变量为连续性或二值性,均可通过option对解释变量的内生性进行处理,所以本文选择基于多元正态分布和极大似然估计的扩展回归模型(ERM)处理内生性问题。工具变量选用“除受访者自身外居住在同村的其他样本的数字素养均值”进行检验。农村的熟人社会性质使同村内部个体的数字素养必然受到村内其他个体平均水平的影响,但农村家庭固定资产选择与村内其他人的数字素养水平并不直接关联,因此工具变量的选取符合相关性和外生性要求。

表6 汇报了使用工具变量的扩展回归模型结果。列(1)的回归结果显示,工具变量的回归系数在1%的水平上通过了显著性检验,说明工具变量选取有效。列(2)至列(5)估计结果显示,农民数字素养对包括土地、住房和其他资产在内的家庭实物资产的影响分别在1%、1%和10%的水平上显著为正,农民数字素养对家庭风险金融资产选择在1%的水平上显著为正,与基准回归结果基本一致,再次验证了回归结果的稳健性。

(三)异质性分析

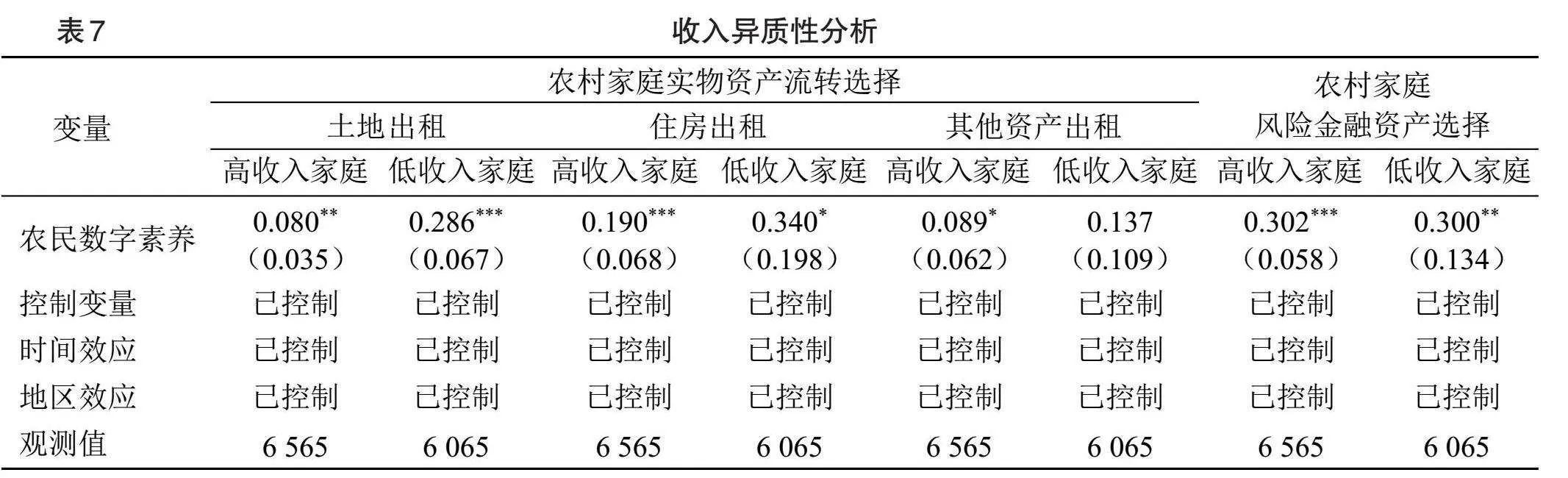

1.收入异质性

农民数字素养对农村家庭资产配置的影响可能会因农村家庭收入水平不同存在差异。因此以农村家庭人均纯收入的中位数为划分标准,将总样本划分为高收入家庭和低收入家庭两个子样本进行回归,考察农民数字素养对农村不同收入家庭资产配置的影响。表7的结果表明,农民数字素养对农村高收入家庭土地出租、住房出租、其他资产出租和风险金融资产选择的影响分别在5%、1%、10%和1%的水平上显著为正,对农村低收入家庭土地出租、住房出租和风险金融资产选择的影响分别在1%、10%和5%的水平上显著为正,对农村低收入家庭其他资产出租的影响不显著。总的来看,对农村高收入家庭的影响更为强烈。这说明相较于低收入家庭,农村高收入家庭利用数字化手段盘活家庭实物资产,获取增量收入的积极性更高。而农民数字素养对农村家庭风险金融资产选择的影响只在农村高收入家庭显著为正,对农村低收入家庭风险金融资产选择的影响并不显著。相较于低收入家庭,高收入家庭本身就具备购买风险金融产品的条件,而数字素养能对高收入家庭风险金融产品的购买提供有效助力。

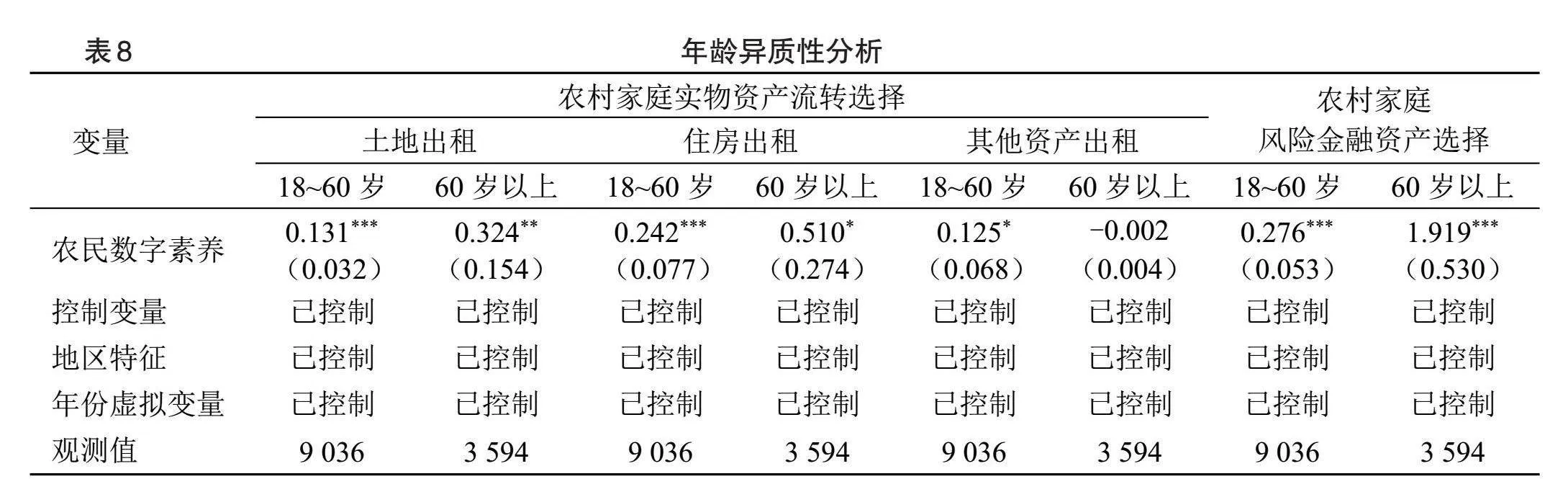

2.年龄异质性

不同年龄阶段农民在家庭资产配置时动机不同,选择行为也会存在差异。因此,参考杨晶和邓悦[40]的做法,将样本按照户主年龄分为非老年成人组(16~60岁)和老年组(60岁以上)两类,考察生命周期内农村家庭资产配置的差异。结果如表8所示,在成人组,农民数字素养对和其他资产出租的影响在1%、1%和10%的水平上显著为正,在老年组对土地出租和住房出租分别在5%、10%水平上显著为正,对其他资产出租的影响不显著。农民数字素养对农村家庭土地出租、住房出租和其他资产出租的影响随着农民从成人阶段步入老年阶段逐步减弱,随着年龄增大,老年群体对子女的遗产分配、自身的健康风险等问题的顾虑使其对家庭土地、房产和其他资产的依赖性增强,出租意愿降低。农民数字素养对农村家庭风险金融资产选择的影响在两阶段均在1%的水平上显著为正,农民数字素养的提升对农村家庭风险金融资产的选择在整个生命周期内均有促进作用。

(四)农民数字素养影响农村家庭资产配置的机制分析

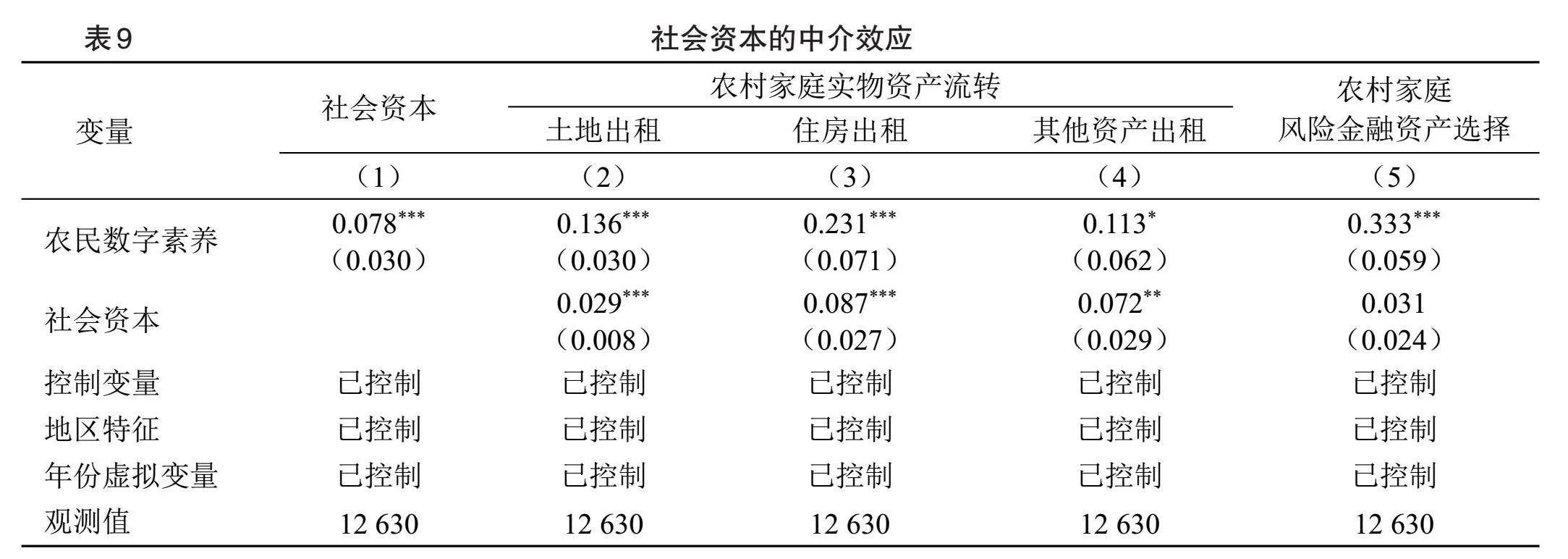

本文采用“人情礼支出”的对数作为中介变量衡量社会资本,探究社会资本是否在农民数字素养影响农村家庭资产配置过程发挥中介效应。表9汇报了社会资本的中介效应检验结果。其中列(1)为农民数字素养对社会资本的影响,列(2)至列(5)分别纳入农民数字素养和中介变量社会资本。从回归结果可以看出,在加入中介变量后,农民数字素养对土地出租、住房出租和其他资产出租的影响分别在1%、1%和10%的水平上均显著为正,对农村家庭风险金融资产选择的影响在1%的水平上也显著为正,社会资本在农民数字素养影响农村家庭资产配置的正向关系中发挥了部分中介作用,农民数字素养能有效拓展农户的社会资本,促进家庭资产配置。假设H2得以验证。

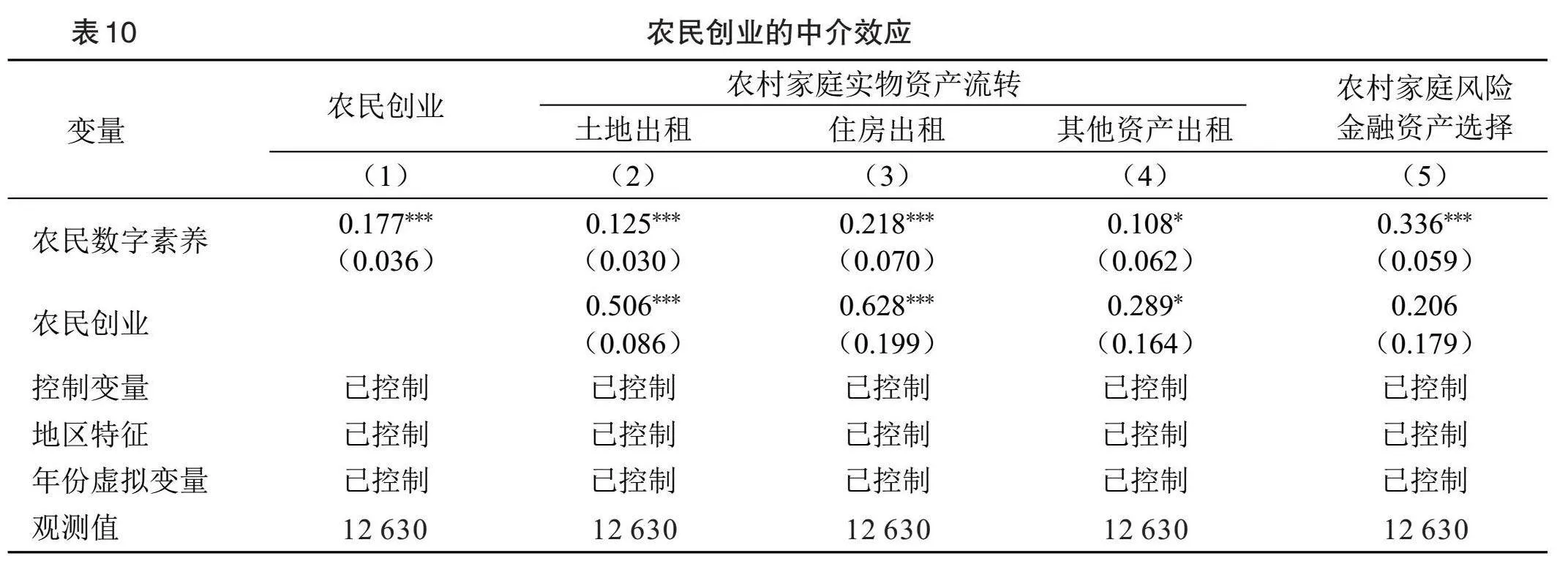

本文采用“是否有人从事个体私营”作为中介变量衡量农民创业,探究农民创业是否在农民数字素养影响农村家庭资产配置过程发挥中介效应。表10汇报了农民创业的中介效应检验结果。其中,列(1)为农民数字素养对农民创业的影响,列(2)至列(5)分别纳入农民数字素养和中介变量农民创业。从回归结果可以看出,在加入中介变量后,农民数字素养对土地出租、住房出租和其他资产出租的影响分别在1%、1%和10%的水平上均显著为正,对农村家庭风险金融资产选择的影响在1%的水平上也显著为正,农民创业在农民数字素养影响农村家庭资产配置的正向关系中发挥了部分中介作用,农民数字素养能通过促进农户创业推动家庭资产配置。

六、进一步分析

前文对农民数字素养如何影响农村家庭资产配置的行为进行了详细探讨,在此进一步讨论农民数字素养是否会增加农村家庭实物资产出租收入和提升农村家庭金融资产价值。本文分别以CFPS数据库中“过去 12 个月,您家出租集体分配的土地收取多少租金?”衡量土地出租收入;以“过去 12 个月,您家出租房屋的租金总收入为多少元?”衡量住房出租收入;以“除了出租房屋或者土地,过去 12 个月,您家出租其他家庭资产,如农用机械、生产设备、运输工具、耐用品或者牲畜等,收了多少租金?”衡量出租其他资产收入,以“金融产品总价”衡量农村家庭风险金融资产价值。对价值型变量均取对数。回归结果如表11所示。

使用工具变量“除受访者自身外居住在同村的其他样本的数字素养均值”进行回归,农民数字素养对住房出租收入的影响在1%的水平上显著为正,对土地出租收入和其他资产出租收入的影响并不显著,农民数字素养提升能有效增加住房出租收入,但无法增加土地出租和其他资产出租收入。农民数字素养对农村家庭风险金融资产价值的影响在1%的水平上显著为正,说明农民数字素养能有效提升农村家庭风险金融资产的价值。

七、结论与启示

(一)主要结论

数字乡村建设过程中农民数字素养的提升是其与数字时代接轨的最明显表征,是农民获取数字发展红利的关键,农民数字素养是促进农村家庭资产盘活,增加农民财富的重要途径。本文从农民数字素养角度出发,基于中国家庭追踪调查(CFPS)数据,采用面板Probit模型检验农民数字素养对农村家庭资产配置的影响及其异质性,采用中介效应模型检验农民数字素养影响农村家庭资产配置的传导机制,还进一步分析了农民数字素养对农村家庭实物资产配置收入和农村家庭风险金融资产价值提升的影响。得出以下研究结论:第一,农民数字素养对农村家庭资产配置有正向影响,能有效促进农村家庭实物资产出租和选择风险金融资产。通过替换解释变量、更换计量模型均得到与基准回归一致的结论,采用工具变量法解决内生性问题后结论依然成立。第二,异质性分析表明,农民数字素养对农村家庭实物资产流转选择的影响对高收入群体更为有效,还能促进高收入群体选择风险性金融资产;农民数字素养对农村家庭土地出租和住房出租的影响随着农民从成人阶段步入老年阶段逐步减弱;农民数字素养对其他资产出租的影响仅在老年阶段显著为正。第三,社会资本、农民创业在农民数字素养影响农村家庭资产配置的过程中发挥中介作用。第四,农民数字素养能有效增加住房出租收入,实现农村家庭风险金融资产价值增值。

(二)政策启示

1. 加快农村地区数字基础设施建设进程。我国数字乡村建设全面推进,但是农村数字化水平与城市相比仍较为落后,需要给予更大的政策倾斜和资金支撑,对经济发展落后农村地区公共设施的数字化改造应该重点关注,不断加强对包括农村电商、智慧物流等农村数字应用平台的改造升级。

2. 出台农民数字素养培训教育的政策文件。目前包括《提升全民数字素养与技能行动纲领》《中共中央国务院关于做好2022年全民推进乡村振兴重点工作的意见》《2023年数字乡村发展工作要点》等相关政策文件均从宏观视角涉及农民数字素养培育和提升,但是微观层面涉及内容较少。需要专门出台农民数字素养培训教育政策文件,明确培训教育的具体方向和方式方法,增强各级政府对农民数字素养的关注度,充分调动农民参与数字素养培育提升的积极性。

3. 建立农民数字素养培训教育的完整体系。培训应采取党政机关、企事业单位和高校多主体参与的方式,要发挥好村集体在组织培训教育过程中的重要作用,有针对性地开展技能培训和实操教学等相关活动。培训体系的设置还要考虑培训对象数字素养的差异性,因人施策,对具备不同数字素养群体的农民进行划分,确保培训有实效,达到农民能充分利用数字技术、借助数字平台拓展就业、盘活资产等目的。需要注意的是,在农村家庭风险金融资产选择以及风险金融资产价值增值过程中,要提高农民的风险防范意识,辨别各种资产的真伪。因此,数字安全在数字素养培养教育体系是极为重要的一环,要给予高度重视。

4. 重视对农村弱势群体的帮助。要关注农村弱势群体、低收入群体的农民数字素养,发挥好农民数字素养在促进低收入群体实物资产流转的关键作用。要制定针对性的福利政策,提供专项帮扶资金,才能更好地缩小农村内部财富差距。

参考文献:

[1]钟文晶,罗必良.农民走向共同富裕的资产逻辑[J].学术月刊,2022,54(11):38-53.

[2]PIKETTY T.Capital in the Twenty-First Century[M].Cambridge,MA:Harvard University Press,2014.

[3]史晓,张冀.数字普惠金融能提高家庭资产组合多样性吗?[J].西南民族大学学报(人文社会科学版),2021,42(09):121-133.

[4]刘云柱.盘活农村集体资产 推动农村经济发展[J].中国农村经济,1998(08):67-69

[5]GILSTER P.Digital literacy[M].New York:Wily,1997:25-48.

[6]ESHET Y.Digital literacy:a conceptual framework for survival skills in the digital era[J].Journal of Educational Multimedia and Hypermedia,2004,13(1):93-106.

[7]MARTIN A,GRUDZIECKI J.DigEuLit:concepts and tools for digital literacy development[J].Innovation in Teaching and Learning in Information and Computer Sciences,2006,5(4):249-267.

[8]苏岚岚,彭艳玲.数字化教育、数字素养与农民数字生活[J].华南农业大学学报(社会科学版),2021,20(03):27-40.

[9]常凌翀.数字乡村战略下农民数字化素养的价值内涵与提升路径[J].湖南社会科学,2021(06):114-119.

[10]李春秋,张萌,章芡,等.数字乡村建设背景下农民数字素养框架的构成及其内涵[J].图书情报知识,2023,40(03):62-71.

[11]李丽莉,曾亿武,郭红东.数字乡村建设:底层逻辑、实践误区与优化路径[J].中国农村经济,2023(01):77-92.

[12]武小龙,王涵. 农民数字素养:框架体系、驱动效应及培育路径——一个胜任素质理论的分析视角[J].电子政务,2023(08):105-119.

[13]苏岚岚,张航宇,彭艳玲.农民数字素养驱动数字乡村发展的机理研究[J].电子政务,2021(10):42-56

[14]苏岚岚,彭艳玲.农民数字素养、乡村精英身份与乡村数字治理参与[J].农业技术经济,2022(01):4-50.

[15]朱红根,单慧 沈煜,等.数字素养对农户生活垃圾分类意愿及行为的影响研究[J].江苏大学学报(社会科学版),2022,24(04):35-53

[16]王杰,蔡志坚,吉星.数字素养、农民创业与相对贫困缓解[J].电子政务,2022(08):15-31.

[17]黄敦平,倪加鑫.返乡创业对农户多维相对贫困的影响研究——数字素养的中介效应检验[J].西北人口,2022,43(06):77-88.

[18]卢建新.农村家庭资产与消费:来自微观调查数据的证据[J].农业技术经济,2015(01):84-92.

[19]胡雅倩,孙立娟.农地流出对农村家庭资产配置的影响——基于2011—2015年CHARLS数据的分析[J].湖南农业大学学报(社会科学版),2020,21(06):29-38.

[20]卢亚娟,张菁晶.农村家庭金融资产选择行为的影响因素研究——基于CHFS微观数据的分析[J].管理世界,2018,34(05):98-106.

[21]杨云帆,吴玥玥.金融知识对农村家庭资产规模的影响——基于性别差异的视角[J].中国农业大学学报(社会科学版),2022,39(02):184-204.

[22]周钦,袁燕,臧文斌.医疗保险对中国城市和农村家庭资产选择的影响研究[J].经济学(季刊),2015,14(03):931-960.

[23]刘琛璨,刘奥龙,周子贇.城乡养老保险一体化是否会影响农村家庭资产配置[J].金融经济学研究,2022,37(03):100-106.

[24]丁继红,徐永仲.新农合对农村家庭资产配置的影响[J].农业技术经济,2018(12):18-29.

[25]葛永波,陈虹宇,赵国庆.金融排斥视角下非农就业与农村家庭金融资产配置行为研究[J].当代经济科学,2021,43(03):16-31.

[26]周雨晴,何广文.数字普惠金融发展对农户家庭金融资产配置的影响[J].当代经济科学,2020,42(03):92-105.

[27]卢树立.省外务工经历与农村家庭金融资产选择[J].中南财经政法大学学报,2020(01):127-135.

[28]冉光和,田庆刚.家庭资产对农户借贷行为影响的实证研究——基于重庆市1046户农户的调查数据[J].农村经济,2015(12):62-67

[29]梁远,毕文泰,滕奎秀.家庭资产、社会互动与农村居民主观幸福感[J].中国农业资源与区划,2022,43(08):247-257.

[30]朱红根,宋成校.乡村振兴的国际经验及其启示[J].世界农业,2020(03):4-11,27.

[31]王子敏.互联网、社会网络与农村流动人口就业收入[J].大连理工大学学报(社会科学版),2019,40(03):15-23.

[32]柴时军.社会资本与家庭投资组合有效性[J].中国经济问题,2017(04):27-39.

[33]李晓静,陈哲,夏显力.数字素养对农户创业行为的影响——基于空间杜宾模型的分析[J].中南财经政法大学学报,2022(01):123-134.

[34]田庆刚,冉光和,秦红松,等.农村家庭资产金融价值转化及影响因素分析——基于重庆市1046户农户的调查数据[J].中国农村经济,2016(03):12-24.

[35]边恕,冯梦龙,孙雅娜.中国农村家庭资产贫困的测量与致因[J].中国人口科学,2018(04):54-67,12.

[36]黄敏,杜伟.基于Probit二元选择模型的农村宅基地退出意愿研究[J].四川师范大学学报(社会科学版),2017,44(05):64-69.

[37]张正平,陈杨.人口老龄化对家庭金融脆弱性的影响——基于CFPS2010—2018微观数据的实证检验[J].国际金融研究,2023(06):26-37.

[38]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

[39]杨志海,王雅鹏,麦尔旦·吐尔孙.农户耕地质量保护性投入行为及其影响因素分析——基于兼业分化视角[J].中国人口·资源与环境,2015,25(12):105-112.

[40]杨晶,邓悦.中国农村养老保险制度对农户收入不平等影响研究[J].数量经济技术经济研究,2020,37(10):83-100.

责任编辑:管仲

The Impact of Farmers’ Digital Literacy on Rural Households’ Asset Allocation

1Zhang Zenghui" 1,2XiaoYacheng" 1Wenya

(1School of Economics and Management, Southwest University, Chongqing 400715, China;

2Institute of Rural Revitalization Strategy, Southwest University, Chongqing 400715, China)

Abstract: Effectively revitalizing rural assets is an important measure to increase farmers’ wealth and narrow the urban-rural gap. This paper explores the impact of farmers’ digital literacy on rural households’ asset allocation based on the three periods of the panel data in Chinese Family Panel Studies (CFPS). The research finds that farmers’ digital literacy has a significant positive effect on the asset allocation of rural households, which can effectively promote rural households’ choice of renting land, housing and other physical assets, and promote rural households’ choice of risky financial assets; their allocation varies according to different incomes and ages; expanding social capital and promoting farm entrepreneurship are important mechanisms. Therefore, in the process of digital village construction, we should not only pay attention to the hardware support such as digital infrastructure, but also pay more attention to the cultivation of farmers’ “soft power”, accelerate the digital infrastructure construction in rural areas. We should accelerate the construction of digital infrastructure in rural areas, introduce policy documents on farmers’ digital literacy training and education, and establish a comprehensive system of it so as to effectively promote the effective allocation of rural family assets and help realize the goal of common prosperity.

Key words: farmers’ digital literacy; rural household assets; social capital; digital village

猜你喜欢

中国经贸导刊(2016年32期)2016-12-21 13:26:03

江淮论坛(2016年6期)2016-12-15 13:45:07

科技创新导报(2016年20期)2016-12-14 09:47:32

中国经贸(2016年19期)2016-12-12 22:25:37

经济研究导刊(2016年24期)2016-12-12 16:09:31

现代经济信息(2016年25期)2016-11-24 08:32:22

现代企业文化·理论版(2016年14期)2016-10-21 10:51:52

中国市场(2016年35期)2016-10-19 02:44:06

企业导报(2016年12期)2016-06-17 16:19:29