数字普惠金融对乡村产业兴旺的影响研究

2024-12-31 00:00:00王江马悦

新疆农垦经济 2024年9期

摘要:产业兴旺是乡村振兴的题中要义,利用金融力量激发产业兴旺活力是当前较为可行的方式。文章基于2011—2021年省级面板数据,使用系统GMM模型和动态面板门槛模型研究数字普惠金融与乡村产业兴旺之间的关系。结果表明:我国乡村产业兴旺水平在总体上呈现上升态势,且数字普惠金融能够对乡村产业兴旺起到良好的推进作用。分维度而言,数字普惠金融能够对乡村产业兴旺的各个维度产生不同的影响。分地区而言,数字普惠金融在中西部地区推动乡村产业兴旺建设的力度明显高于东部地区。通过进一步研究,数字普惠金融在促进乡村产业兴旺时,在其自身发展水平方面存在显著的双门槛效应。基于上述结果,文章从因地制宜执行三农相关政策、加大数字普惠金融实施力度、提高风险监测与控制水平等角度提出相应的对策建议。

关键词:数字普惠金融;乡村产业兴旺;系统GMM模型;门槛效应

一、引言

我国在改革开放过程中不断夯实自身基础,提高国家实力,在滴水穿石中取得了“脱贫攻坚”的重大胜利。但是,在目前的发展形势中,部分地区的乡村发展水平还比较低,三农问题成为我国整体发展中的短板,在一定程度上制约了我国经济社会的平衡稳定发展。在此背景下,2022年党的二十大报告提出,全力瞄准乡村振兴,坚定不移完成乡村产业、生态、文化、组织、人才兴旺。其中,产业兴旺是解决所有乡村问题的先决条件,其重要性可见一斑。

一个强大的金融体系对于乡村产业的健康、兴旺发展至关重要。金融是现代经济的命脉,应该利用金融力量来促进乡村产业的兴旺。然而,由于融资成本高、对创新创业的支持不足以及资金不能进入实体经济等问题,传统金融往往不足以支持乡村产业的发展,数字普惠金融的概念随之在G20峰会中首次提及。数字普惠金融不仅具有“成本低”“门槛低”的优势,还具有“市场大”“基础好”的优势。与发达国家橄榄型的经济结构不同,发展中国家的经济结构多呈现金字塔型,且其金融服务结构呈现倒金字塔型。这就意味着我国农村地区经济下层对金融服务的需求远超供给,大量乡村企业及居民对金融服务的需求被忽视。根据中国互联网信息中心公布的数据,截至2021年12月,我国网民规模达到10.32亿,互联网普及率达到73.0%,其中使用网络支付的用户规模高达9.04亿,占网民总数的87.6%。这表明数字化正在对我国居民的生活方式产生重大影响,庞大的互联网覆盖面为数字普惠金融的发展奠定了良好的基础。因此,无论从市场基础还是社会基础来看,数字普惠金融的发展前景都是巨大的。

数字普惠金融作为促进乡村产业兴旺的新型利器,为乡村产业兴旺提供了金融支持,促进了乡村经济的健康可持续发展,有助于提高乡村产业的发展水平,对乡村产业兴旺建设起着不可或缺的作用。将数字普惠金融纳入乡村产业兴旺发展机制,推动数字普惠金融更有效地促进农村产业发展,是现阶段促进乡村产业繁荣兴旺的关键内容。当前,我国数字普惠金融发展的重要问题之一是如何使数字普惠金融更好地服务于我国乡村产业兴旺,形成以乡村为基础、农业乡村资源为依托、产业融合升级的城乡一体化发展模式,加速乡村产业兴旺,为其全面振兴夯实基础。

二、文献综述

从研究角度来看,学者们对我国数字普惠金融、乡村产业兴旺以及二者之间关系的研究多从宏观角度出发,采用定性、定量相结合的方法对其展开丰富的研究与深入的分析。

从研究内容及研究方法来看,近年来学者们对数字普惠金融的研究,在其与三农问题重叠时,多从乡村振兴方面详细展开。数字普惠金融作为助力乡村发展的重要工具,被学者们普遍提及使用。有学者认为金融是社会文明发展的重要动力,但乡村地区的金融服务较难获得,而数字普惠金融的发展将通过创收效应促进乡村振兴产生重大影响[1],进而推动经济可持续发展[2]。在经济发展水平较高的地区,乡村居民在数字普惠金融中获益更多[3],且分地域看,数字普惠金融对东部乡村振兴的效用幅度更大[4-5]。实证研究发现,数字普惠金融对壮大乡村振兴的贡献呈现“U”型特征[6-8],即先抑制、后促进的效果,现阶段我国整体水平已过临界点,表现为促进乡村振兴的效果[9]。同时,在乡村信贷体系建设方面,数字普惠金融亦有不俗的表现。现阶段农村信贷体系正在数字普惠金融的作用下逐步完善[10-11],并在乡村治理中地位渐显[12]。最后,在减小收入差距方面,数字普惠金融产生的影响表现为农村大于城市[13],因此,其对缩小城乡收入差距有直接影响[14]。此外,与传统金融相比,其区域鸿沟更小,即可以利用中西部地区城乡的后发优势,减少城乡和地区之间的经济差距。

目前,单纯评估乡村产业兴旺的研究很少,且大多数是定性的。在少数定量研究中,研究人员通常根据自身对以往研究的理解和学科知识,创建不同的指标体系,对农村产业振兴水平进行评估[15];更多学者对乡村振兴整体层面展开研究,大多认为乡村振兴为多维指标,用单一指标衡量较显薄弱。在研究范围上,一些研究者对特定区域进行研究,如中国东六省[16]和西部地区[17-18];另有研究者在全国层面上对乡村振兴水平进行了整体地评估,结果均指出当下我国各省的乡村振兴水平差异很大[19]。在研究方法上,有些研究者采用主观分析方法,如层次分析法[20];有些研究者采用客观分析方法,如熵权法[5, 8,-9, 21]、时空极差熵值法[22]和综合赋权法[19]。这些结果为本文的研究提供了很好的参考。

现有研究表明,数字普惠金融对乡村产业的繁荣具有积极影响。第一,乡村产业兴旺率总体上呈“东高西低”;第二,数字普惠金融的发展对乡村产业兴旺有明显的促进作用[7]。另有研究者通过实证研究,证明数字普惠金融对中国乡村产业兴旺的影响具有明显的区域差异,表现为一个地区的经济越发达,数字普惠金融对乡村产业兴旺的正向作用就越强[23]。

综上所述,目前关于数字普惠金融的研究日渐充盈,且在多领域均有一定建树。但关于乡村产业兴旺的研究大多重叠在乡村振兴区域,有关乡村产业如何兴旺发展的细致研究较少。在为数不多与二者相关的实证研究中,多为某个特定省份的数字普惠金融与乡村产业兴旺的相关研究,未从全国整体性上考虑数字普惠金融和乡村产业兴旺的关系。基于此,本文可能存在的贡献有:(1)厘清数字普惠金融对乡村产业兴旺的作用机制及影响路径,为后续研究奠定理论基础。(2)参考以往研究,丰富乡村产业兴旺指标体系,将乡村产业发展的社会效益纳入指标体系,使研究结果更具全面性、客观性。(3)从多方法出发,深入剖析数字普惠金融对乡村产业兴旺的线性效用及非线性效用,为丰富相关研究贡献力量。

三、理论基础与机制分析

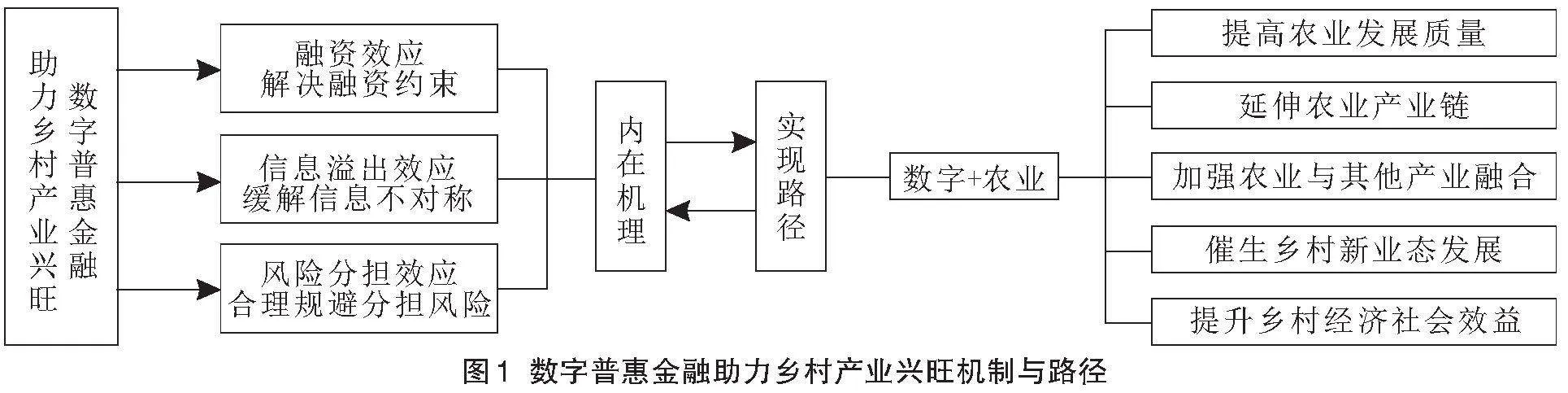

乡村产业兴旺建设是乡村振兴的基础,且在乡村产业建设与发展过程中,金融服务必不可少。然而,根据金融排斥理论,我国的乡村企业和个人长期面临融资渠道缺乏、融资成本较高等问题,难以获得合适的金融服务。而数字普惠金融作为被大众广泛接纳的新型金融模式,在拥有传统金融的核心功能外,能通过效用地叠加放大金融体系的实际效能[24],切实为乡村小微企业及个人提供金融服务及相应指导,促进乡村产业兴旺发展。

首先,在传统金融体系下,由于乡村小微企业及个人较小的经营规模,缺乏持续稳定的现金流支撑,预期收益得不到保证,各金融机构选择将更多的金融资源向国家参股企业或已产生规模经济的大型企业倾斜,乡村小微企业及个人能获取的金融服务少之又少。而数字普惠金融能够在此背景下充分发挥其融资效应,使用以微众银行、网络融资等为代表的互联网金融模式,在很大程度上丰富乡村小微企业及个人的融资途径,使其金融资本可得性大幅提升,有效地解决其所面临的融资约束。在数字普惠金融的服务下,乡村小微企业可获得相应资本扩展经营规模,科学升级管理模式,提升企业收益,发展为支撑当地乡村产业兴旺的支柱企业;乡村居民亦可购进先进农具,大幅提升农业发展质量及生产效率。

其次,由于市场中持续存在信息不对称现象,各金融机构对需要金融服务的各项目了解程度远不如乡村小微企业及个人,这就有可能导致乡村产业发展所需要的资源出现供需错配现象。而数字普惠金融能够很好地利用信息溢出效应,使用数字技术提炼、整合有效信息数据,加强金融服务供需双方对彼此及项目产品的了解,有效缓解资源错配现象。同时,数字普惠金融通过助力信息共享平台的建设,疏通乡村各产业发展的信息堵塞,加快数据与资讯流通,加强市场供需主体之间的交流与互动,逐步促进信息对称结构的发展[25]。在此基础上,数字普惠金融服务以乡村支柱产业即农业为落脚点,通过“数字+农业”的方式延伸农业产业链发展,促进农业与其他乡村产业深度融合,推动乡村衍生出具有当地特色的新产业新业态,提升当地经济社会效益,全面助力乡村产业兴旺。

最后,由于我国农民群体整体上存在金融认知水平较低的现象,没有足够的金融知识储备应对各类风险如操作风险、市场风险等。数字普惠金融能够通过其风险分担效应,在一定程度上帮助乡村小微企业及个人合理规避风险,有效缓解压力。一方面,数字普惠金融所包含的保险、信贷、担保等金融服务为乡村小微企业及个人提供了基础的金融保障,能够大幅提高乡村小微企业及个人在开展生产性活动时的主观能动性与积极性,防止其独自承担经营所带来的全部风险,使有想法有能力的乡村小微企业及居民及时获得金融服务与指导,在生产经营活动得到一定的兜底保障下,激活新型农业市场主体,在促进农业快速发展的同时,推动乡村各产业共同发展,加快乡村产业兴旺建设。另一方面,数字技术逐渐在乡村地区得到认可与发展,其可以为乡村产业发展积累大量实时有效数据,引导乡村产业产品精准对接需求主体,合理流向各现有市场,根据市场反馈促进乡村产业结构合理优化,推动乡村产业兴旺发展。

综上,本文提出研究假设H1:数字普惠金融能够促进乡村产业兴旺建设。

近年来,我国数字普惠金融的发展效果显著,尤其在互联网快速发展的加持下,其各项业务比如支付、融资、资产管理、保险等更加便捷高效。数字普惠金融作为一种基于数字技术发展的新型金融模式,在建设乡村产业方面具有重要作用。然而,虽然数字技术在生活中的广泛普及大力促进了普惠金融的发展,但从全国范围来看,我国数字普惠金融的发展亦存在一定的不平衡现象,而此种现象的产生可能会导致数字普惠金融促进乡村产业兴旺建设的力度发生改变。

基于此,本文提出研究假设H2:数字普惠金融对乡村产业兴旺的影响,在其自身发展水平方面存在门槛效应。

四、实证分析

(一)乡村产业兴旺指数构建及分析

1.乡村产业兴旺指数

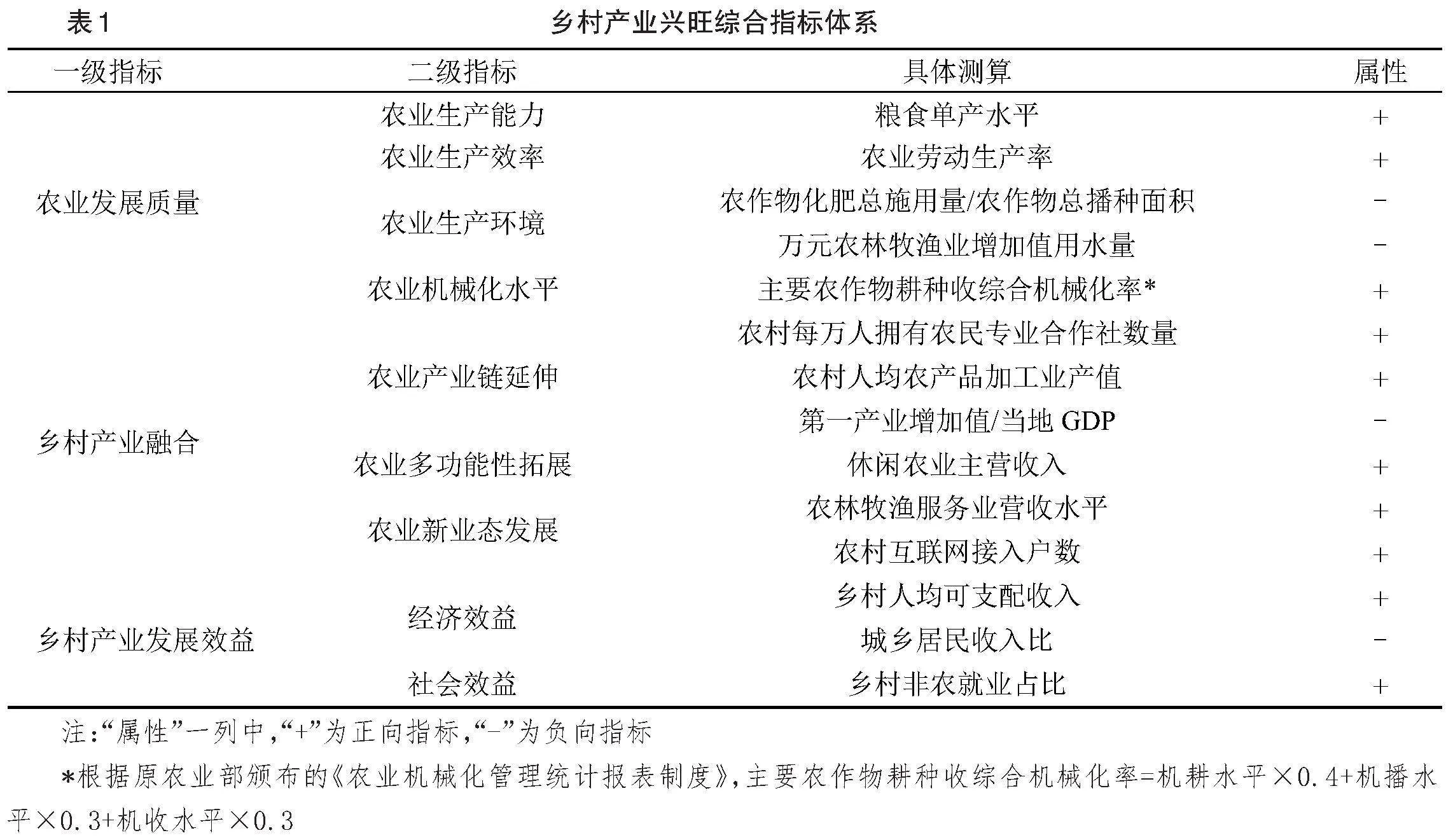

基于以上对乡村产业兴旺的内涵分析,本着科学性、可行性、可测性和数据可得性的原则,参考吕承超和崔悦[22]的做法,构建了衡量我国乡村产业兴旺的综合框架,涵盖农业发展质量、乡村产业融合和乡村产业发展效益三个层面,共包括14个具体指标。

农业作为我国乡村的支柱产业,其发展质量的高低对乡村产业多元化发展起到一定的支撑作用,因此本文从农业生产能力及效率等四个方面,借鉴吕承超和崔悦[22]的做法,选择粮食单产水平等五个指标来衡量我国农业发展质量。乡村产业融合是一项复杂的、持久的工作,是衡量各地区乡村脱离原始生产方式、激活产业兴旺活力的重要标准之一,因此本文借鉴徐雪和王永瑜[18]的做法,选取农村每万人拥有农民专业合作社数量等六个指标来综合衡量我国乡村产业融合情况。乡村产业发展效益提升是我国乡村产业兴旺建设最直接的表现,本文将乡村产业发展效益分为经济效益与社会效益两方面,选取乡村人均可支配收入等三个指标来综合衡量乡村产业发展带来的效益提升水平。具体指标选取见表1。

本文使用14个具体指标测算了我国2011—2021年的30个省份(因部分数据缺失,剔除港澳台、西藏地区)的乡村产业兴旺指数。数据来源于EPS数据库、《中国人口和就业统计年鉴》以及各省市统计公报等,对于部分缺失值采用插值法补充。

2.乡村产业兴旺指数分析

本文采用熵值法测度评价我国乡村产业兴旺综合指数,具体计算步骤如下:

第一步,指标的标准化处理:

正向指标:

负向指标:

[X′xj]为处理后的第[i]个省份第[j]个指标的值。其中,[i=1,2,…,n;j=1,2,…,m]。

第二步,计算第[i]个省份占第[j]项指标的比重。

第三步,计算第[j]项指标的熵值。

第四步,计算第[j]项指标的差异系数。

[gj=1-ej]"" [0≤gj≤1]"" (5)

第五步,计算第[j]项指标占所有指标的权重。

第六步,计算各个省份的综合得分。

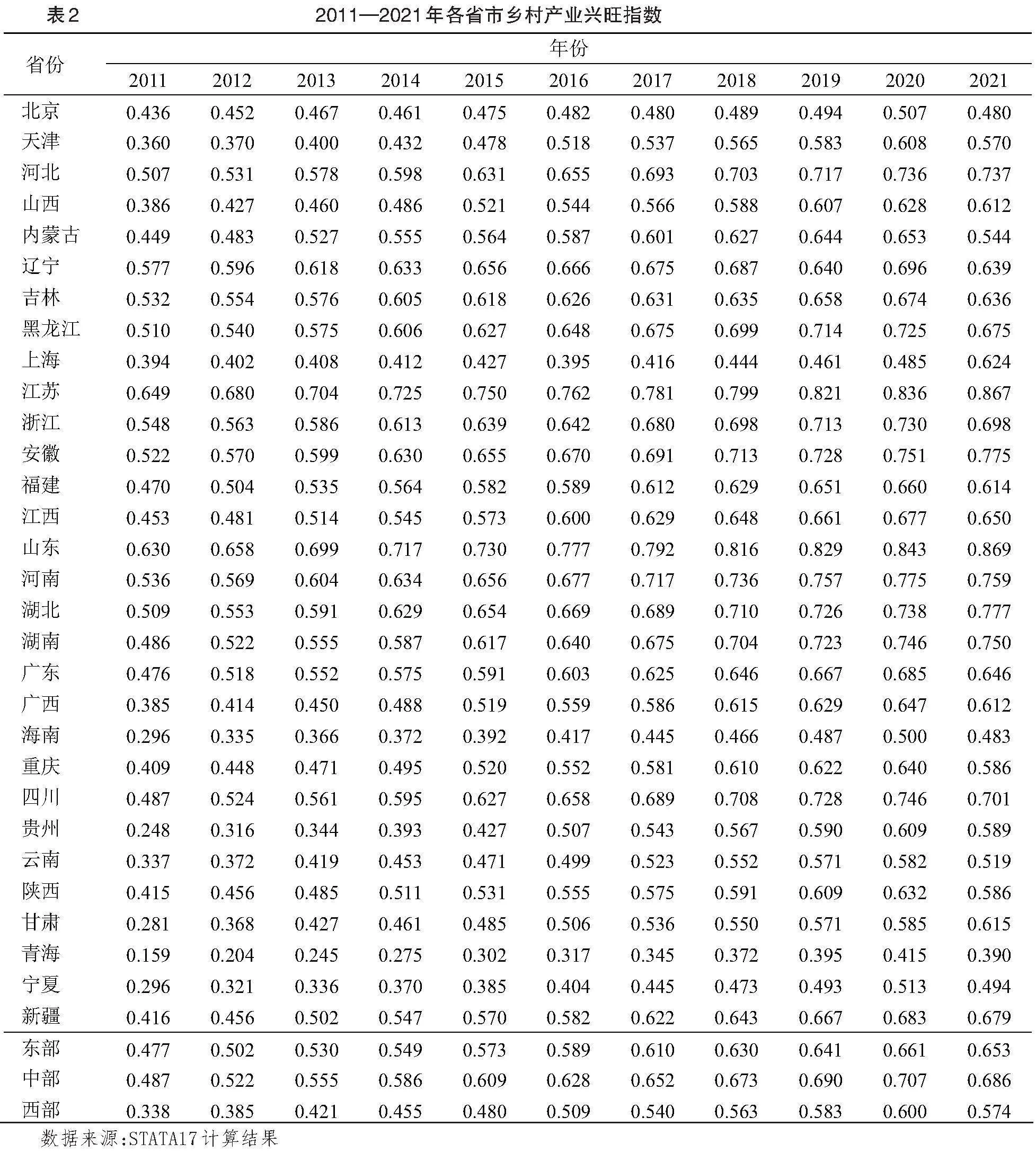

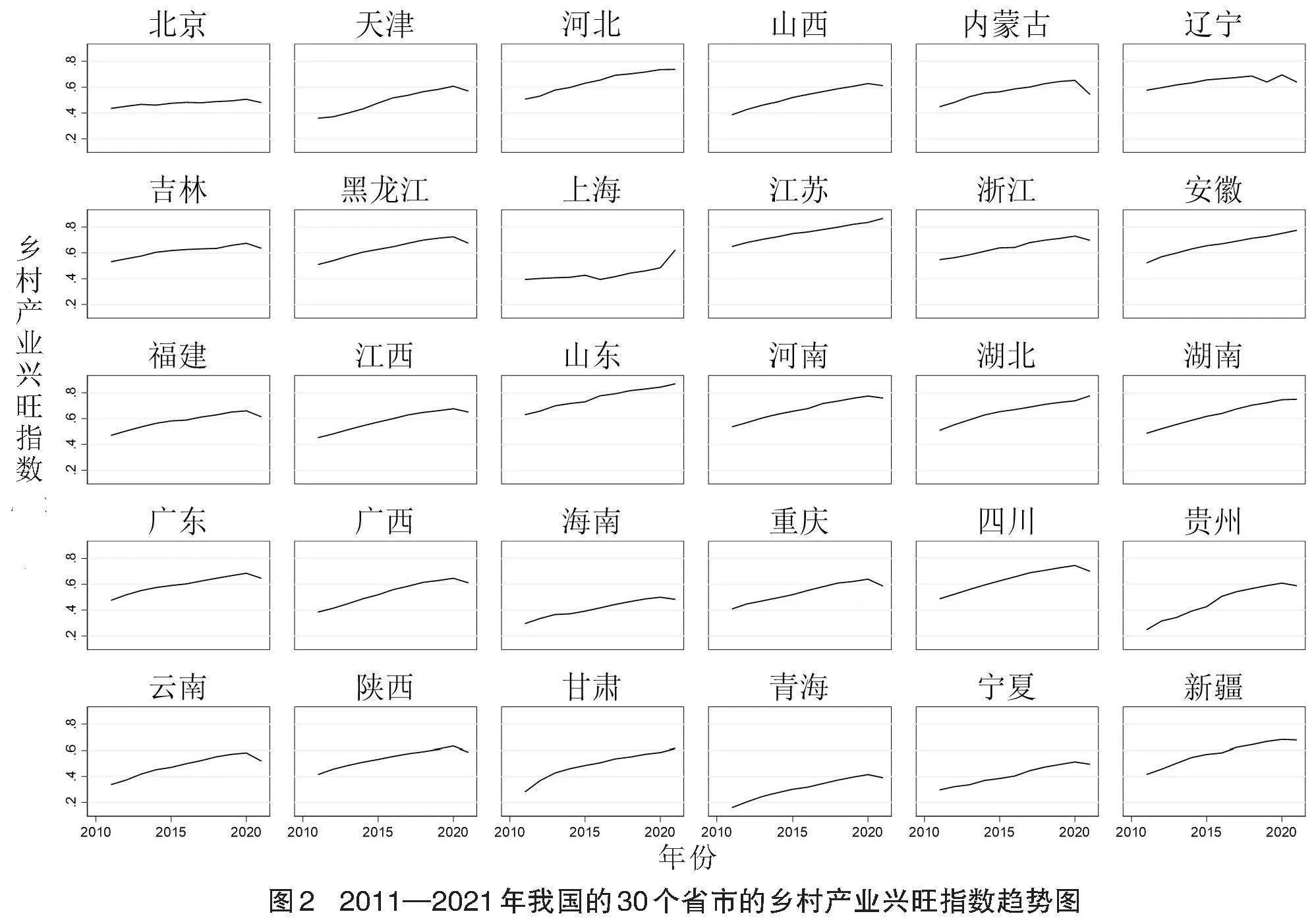

表2为利用熵值法测算出的2011—2021年我国的30个省市的乡村产业兴旺指数。

根据测算结果绘制我国各省市乡村产业兴旺指数趋势图(见图2)。由图2可以看出,我国各省市乡村产业兴旺水平参差不齐,增长趋势也有所不同,江苏、安徽、山东、湖北等省份表现出较为强劲的增长趋势,而云南、内蒙古、广西等省区份于近年出现了小幅波动,但整体上依旧呈现上涨趋势。

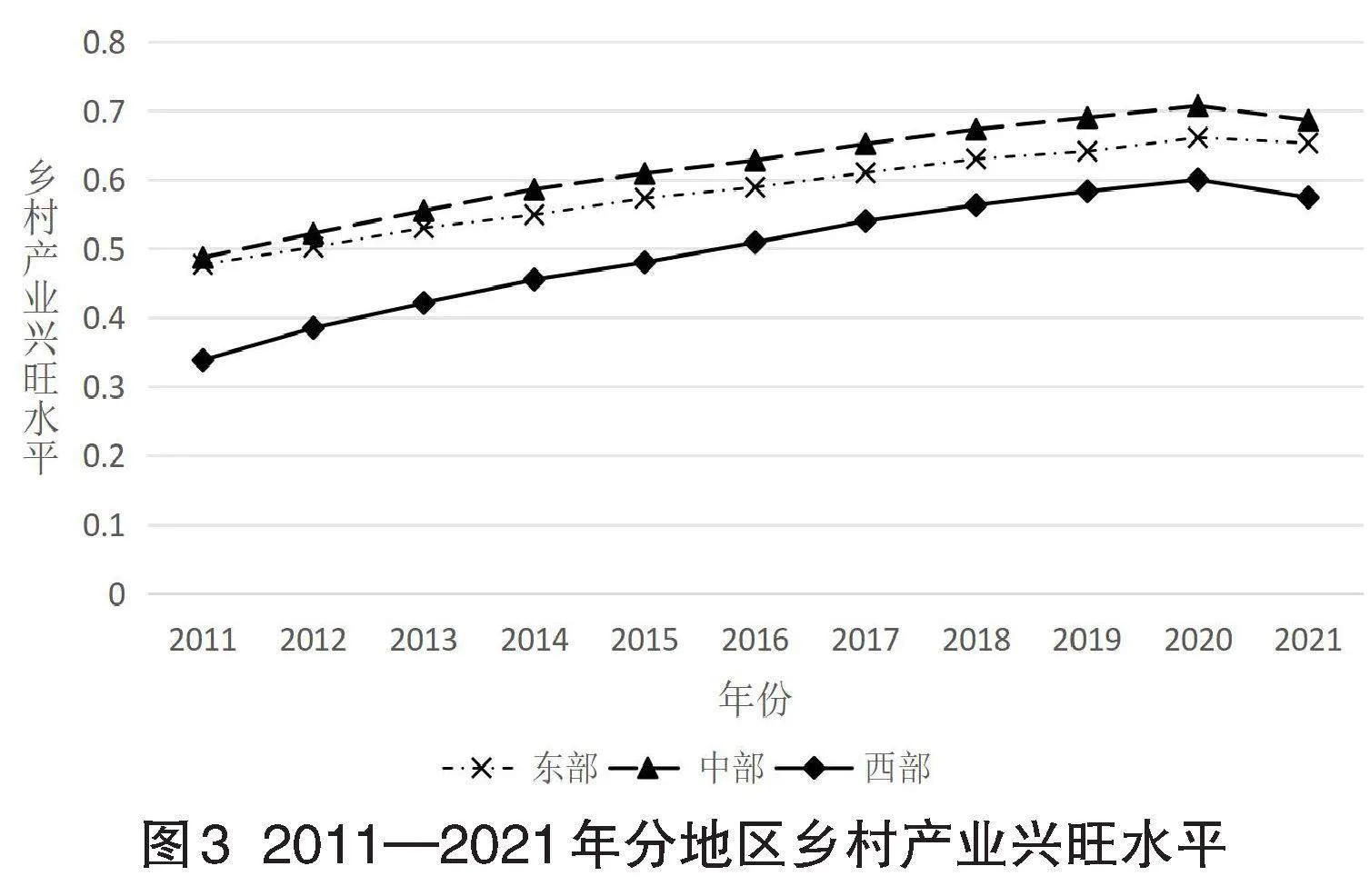

我国乡村产业兴旺总体上呈现上涨趋势,分区域来看,大致呈现出中部高于东部、东部高于西部的形式,具体情况见图3。中部地区各省市平均乡村产业兴旺水平一直保持较为平稳的涨幅,是我国平均乡村产业兴旺水平最高的地区。东部各省市平均乡村产业兴旺水平起点与我国中部地区相近,常年保持稳步上升趋势,就总体增长幅度而言,东部地区较中西部地区最缓。西部地区初始平均值最低,但涨幅在三区内最大,尽管2018年后上升趋势逐渐变缓,但总体呈现较为强劲的上涨趋势。由此可以看出,我国各省市乡村产业兴旺水平存在明显的区域差异。

(二)实证模型构建

1.模型构建

本文通过构建静态计量模型来分析数字普惠金融对我国各省市乡村产业兴旺的影响,模型如下:

[ctryit=αi+β1finit+β2consit+εit] (8)

考虑到本期乡村产业兴旺会受上期影响,故将被解释变量滞后一期项引入,构建动态计量模型:

[ctryit=αi+β1ctryit-1+β2finit+β3consit+εit]" (9)

其中,[ctryit]为被解释变量,[ctryit-1]为其滞后一期项;[finit]为解释变量;[consit]为控制变量;[εit]为随机扰动项;[i]和[t]分别表示省份与年份。

为了深入研究二者之间的非线性关系,本文设置动态门槛面板回归模型进行深入探究:

[ctryit=αi+β1finit⋅I(Hit≤γ)+β2finit⋅I(Hitgt;γ)][+consit+εit](10)

其中,[ctryit]为乡村产业兴旺指数,[finit]为门槛变量,[consit]为其他控制变量,[I(·)]为示性函数。由于不知具体门槛数量,即先假设为单一门槛模型。

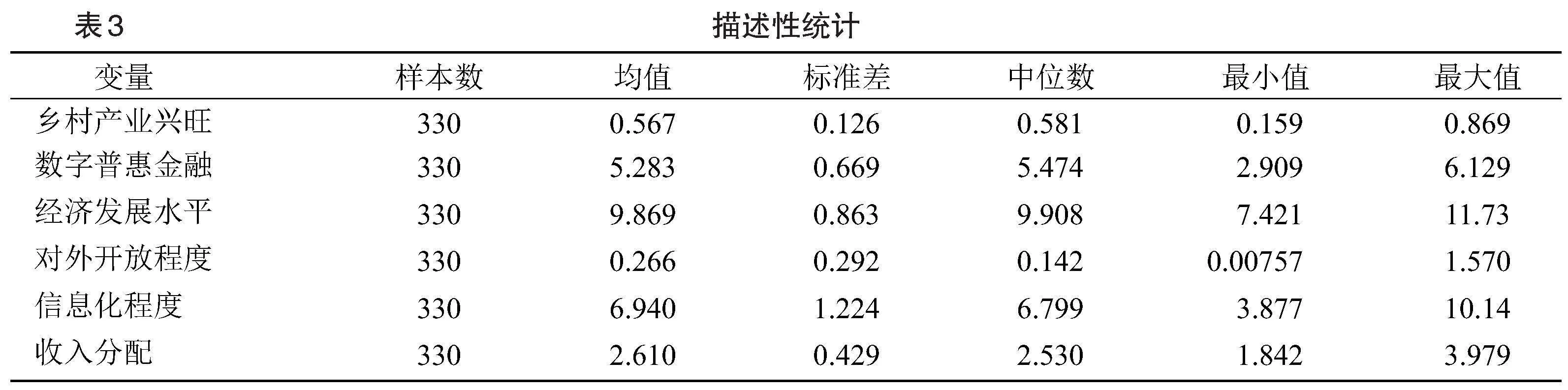

2.变量选择和描述性统计

被解释变量:乡村产业兴旺([ctry])。该指标由上文计算得出,从三个层面构建综合指标体系,能够较为全面、客观地衡量各省市乡村产业兴旺水平。

解释变量:数字普惠金融([fin])。使用北大测算的“数字普惠金融指数”,取其对数来衡量各省市数字普惠金融发展情况。

控制变量:结合已有研究[6-7,23-24],本文选择经济发展水平、对外开放程度、信息化程度及收入分配4个指标作为控制变量。其中经济发展水平([eco])用各省市地区GDP的对数来衡量;对外开放程度([open])以各地货物进出口总额比地区GDP来衡量;信息化程度([info])用每个地区的邮政和电信业务量的对数来衡量;收入分配([tri])用城市与农村人均可支配收入的比例来衡量。以上指标原始数据均来自EPS数据库。

各变量描述性统计见表3。

(三)数字普惠金融对乡村产业兴旺回归分析

1.总回归

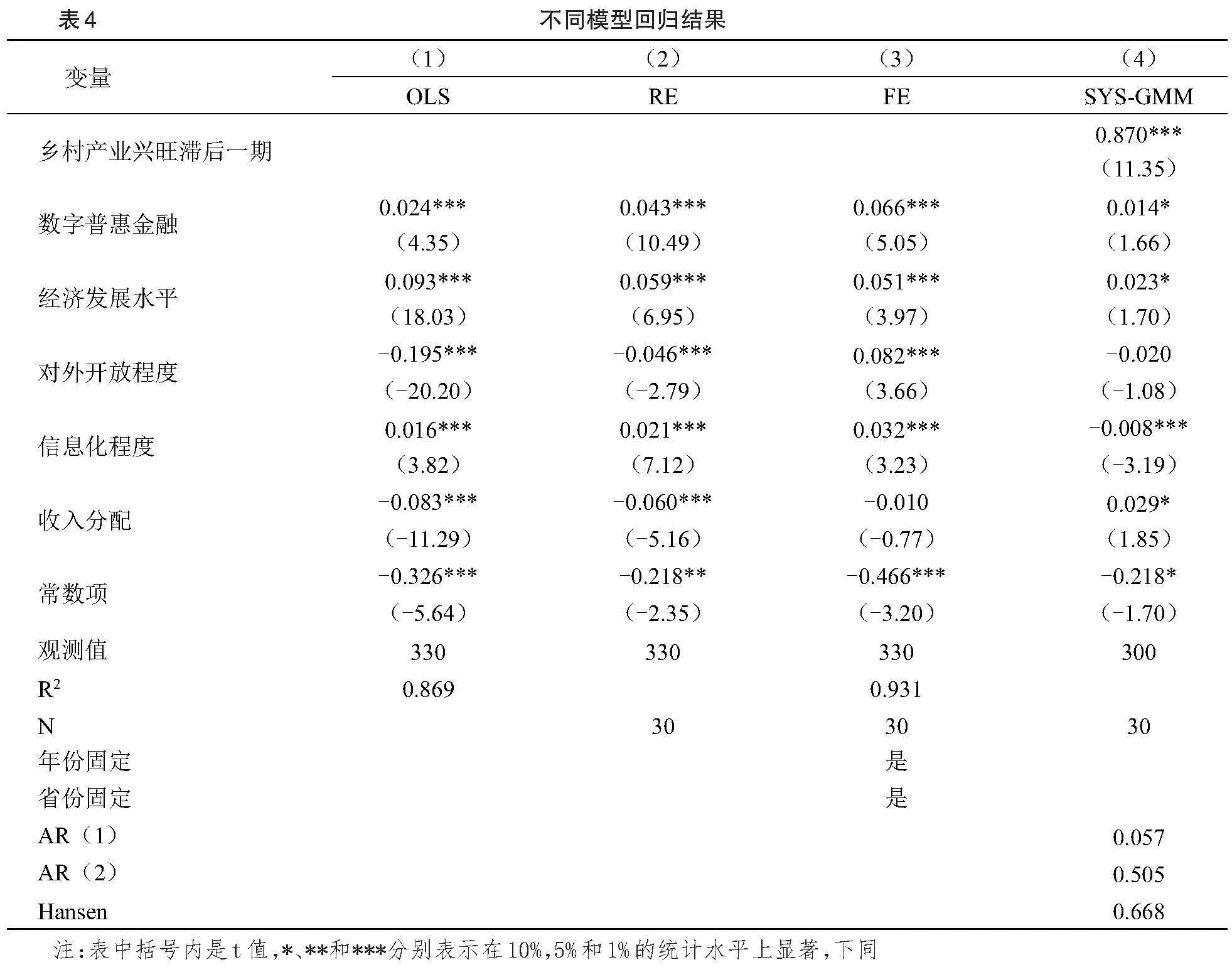

由于在现实情况中,当期的乡村产业兴旺在一定程度上受到上期的影响,为了解决内生性问题,构建系统GMM模型,即在静态模型中加入乡村产业兴旺的滞后项作为解释变量。本文使用STATA17计量软件,分别用最小二乘法OLS、随机效应模型、固定效应模型、系统GMM模型对数字普惠金融影响乡村产业兴旺的结果进行分析。回归结果如表4所示。

表4中列(1)至列(3)分别为最小二乘法OLS回归、随机效应模型和固定效应模型的回归结果,结果显示数字普惠金融对乡村产业兴旺有明显的正向影响,且均在1%的水平上显著,根据Hausman检验结果,应选择固定效应模型进行分析。列(3)中数字普惠金融系数为0.066,在1%的显著性水平下对乡村产业兴旺产生明显的助推作用。为避免内生性问题,本文使用系统GMM模型进一步回归分析,结果见表4列(4)。列(4)中数字普惠金融在10%的显著性水平下对乡村产业兴旺产生促进作用,数字普惠金融水平每提高1个单位,乡村产业兴旺水平即可提升0.014个单位,影响趋势与静态面板一致。在传统融资难的农村地区,数字普惠金融突出其低成本使用的优势,提供高度便捷的服务,扩大金融服务的覆盖面,降低农村或农业小微企业和个体农户的融资成本,拓宽其融资渠道,增强乡村小微企业及个人的资源可得性。同时,一定的金融保障激发乡村小微企业及个人的生产经营积极性,为乡村产业建设源源不断地注入活力,助力发展乡村特色产业,提升乡村产业兴旺水平。假设H1得到验证。

控制变量中,除了经济发展水平在各模型中都显著正相关外,其他控制变量的意义和符号由于模型设置存在些许差异,在四个模型中都略有不同。在GMM系统模型中,经济发展水平对乡村产业兴旺有明显的正向影响,这意味着区域经济发展可以带动下属农村地区的经济发展,刺激农村地区的消费、投资和建设,从而刺激农村产业兴旺。对外开放程度负向影响乡村产业兴旺建设但并不显著,意味着对外开放对农村产业兴旺的负面影响超过了正面影响,从而产生了净负效应。这表明,对外开放导致了乡村居民工作机会的增加,鼓励了农村劳动力向城市转移,导致了农村人口的减少,其对农村产业的发展是不利的。信息化程度和收入分配的符号与固定效应模型结果存在差异,可能的原因是模型设置存在差异。

为了检验系统GMM评估结果的有效性,本文采用了两个检验方法来检验评估结果的有效性。表4中AR(1)值为0.057,小于0.1,AR(2)值为0.505,大于0.1,以及Hansen检验P值为0.668,大于0.1,上述结果均证明评估结果有效,模型构建较为合理。

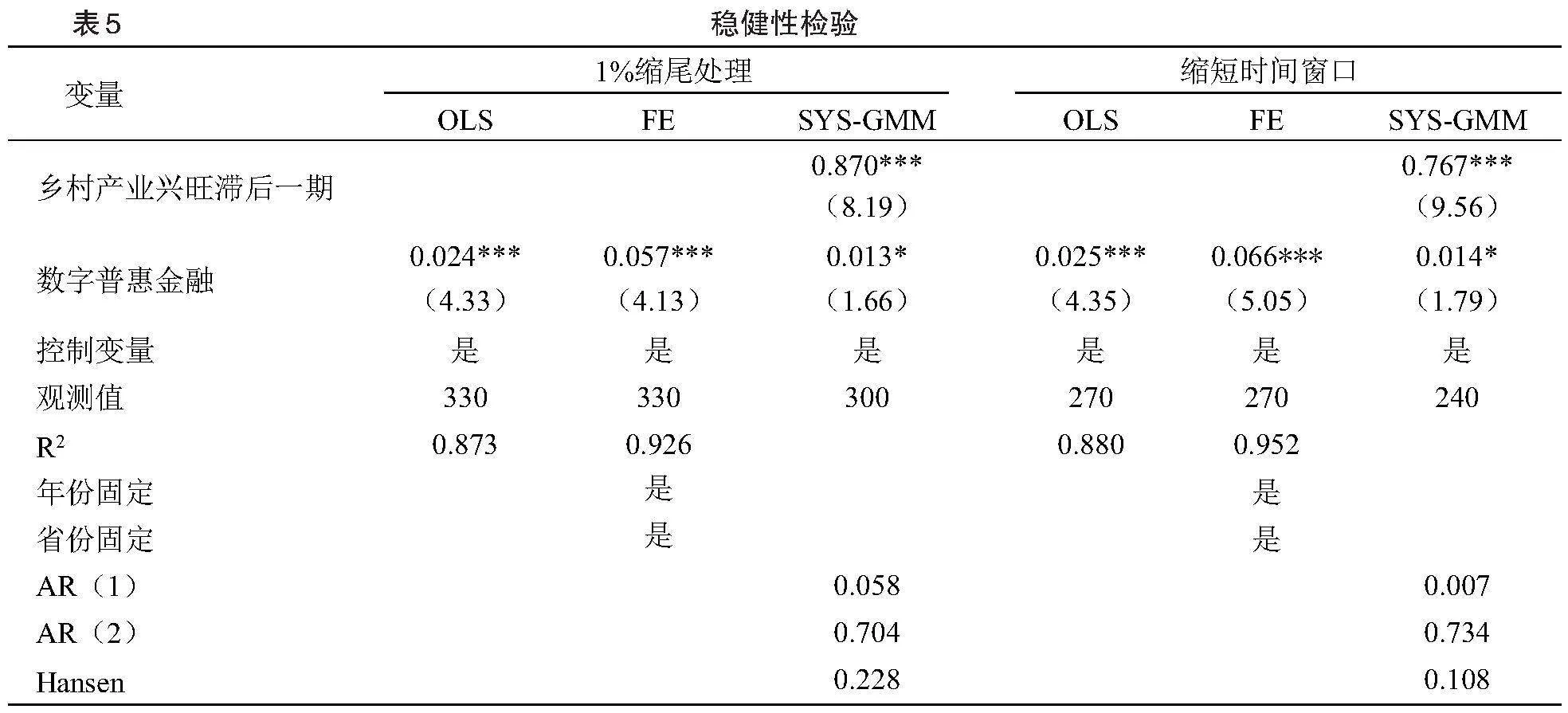

2.稳健性检验

上文对数字普惠金融影响乡村产业兴旺进行了总回归。为了检验乡村产业兴旺综合指标体系与系统GMM模型的构建是否稳健,本文采用1%缩尾处理与缩短时间窗口两种方法对其进行稳健性检验,检验结果如表5所示。

由表5可以看出,1%缩尾处理的稳健性检验中,数字普惠金融能够正向推动乡村产业兴旺建设。缩短时间窗口的稳健性检验中,考虑到2020—2021年发生重大公共卫生事件,各地政府均以防疫工作为主,所颁布实施的政令可能会影响该地乡村产业发展,为此剔除该年份,对剩余年份进行实证回归。根据结果所示,数字普惠金融亦能够对乡村产业兴旺产生显著的正向影响。

综上所述,本文指标体系设定与模型构建较为稳健。

3.分维度回归

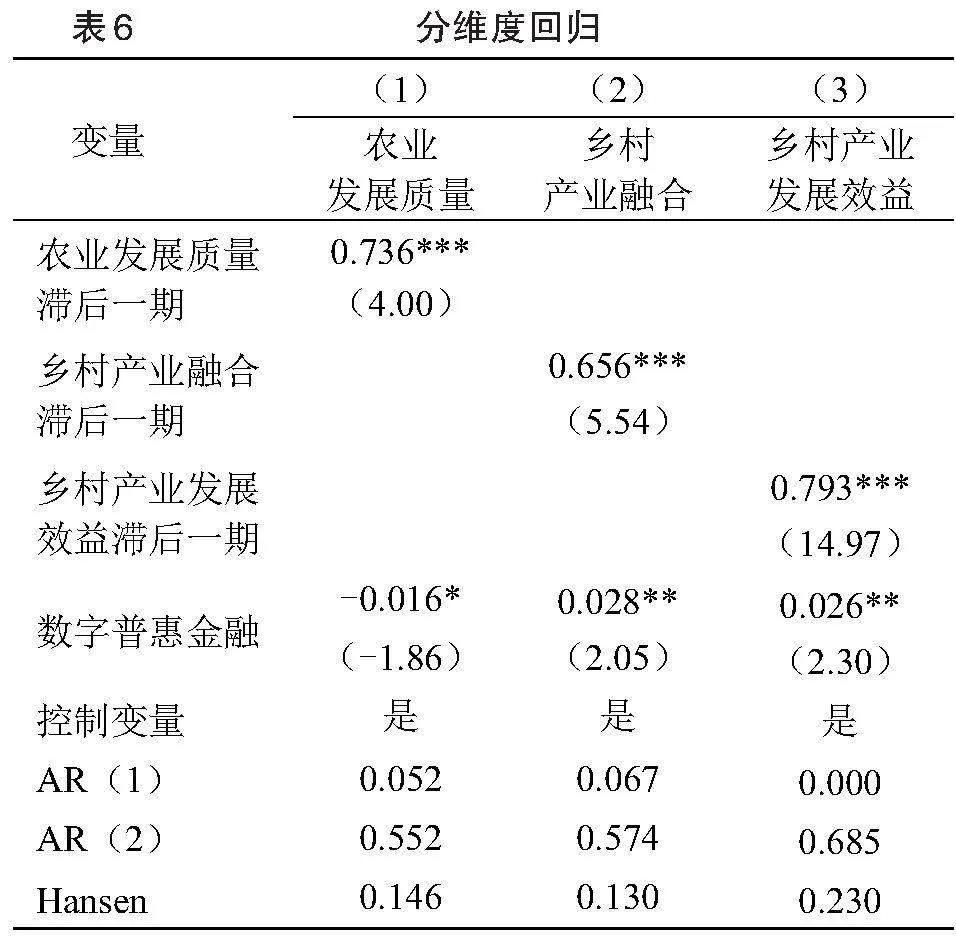

上文分析了数字普惠金融对我国乡村产业兴旺的总体影响。三个模型的回归分析结果表明,数字普惠金融可以对乡村产业兴旺做出显著的积极贡献。鉴于此,本文将乡村产业兴旺分为农业发展质量、乡村产业融合、乡村产业发展效益三个层面,分析数字普惠金融对三者的影响。由于篇幅所限,本文不再对最小二乘法OLS、固定效应模型的回归结果展开分析,系统GMM模型的分维度回归分析结果如表6所示。

根据表6结果,除列(1)核心解释变量显著为负,其余两列实证中核心解释变量均能够对被解释变量产生显著的正向影响,且每列AR(1)、AR(2)、Hansen值均证明系统GMM模型构建合理并有效。

由表6列(1)可以看出,数字普惠金融对农业发展质量产生显著的负向影响。可能的原因是:首先,数字普惠金融虽为农业高质量发展的重要支撑,但供给模式相对单一,同质化竞争较为严重,且我国还存在农民金融知识水平低的问题,其普遍受教育程度不高,难以在短时间内掌握数字普惠金融服务的概念和操作方式,更难以利用数字技术获取金融服务,这便对农村地区提供服务形成抑制效用。其次,在数字普惠金融引入农村后,虽有金融机构指导农村居民如何将资金投入农业生产,但由于覆盖面较小,未获得相应指导服务的客户很难在第一时间找准方法正确利用普惠金融资源,致使出现亏损甚至无法如期偿还本金,严重影响了相应地区的农业发展质量;最后,模型设置存在差异。表6列(2)中数字普惠金融在5%的显著性水平下对乡村产业融合起到正向推动效用,数字普惠金融每提高1个单位,乡村产业融合提升0.028%。其不仅纵向延伸了农业产业链,还横向拓宽了农村其他产业的产业链,如工业、商业等,导致产业和地域界线模糊,出现了新的产业和商业模式,形成产业一体化的趋势,从而有助于乡村产业兴旺。表6列(3)中数字普惠金融对乡村产业发展效益在5%的显著性水平下呈现正向提升作用。乡村居民通过对数字普惠金融的合理利用,提升家庭收入,缩小城乡差距,进而对乡村产业兴旺产生积极的影响。

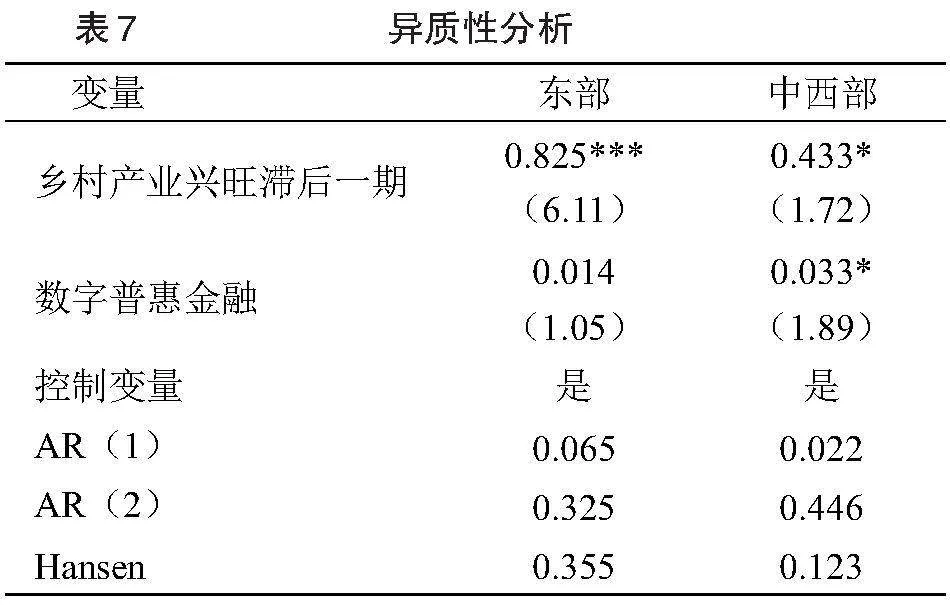

4.异质性分析

考虑到不同地区数字普惠金融发展程度与乡村产业兴旺建设进程不同,数字普惠金融对乡村产业兴旺的影响可能具有一定的差异,因此本文将我国各省市划分为东部、中西部地区,分别进行实证检验,结果如表7所示。

由表7结果可知,我国中西部地区数字普惠金融对乡村产业兴旺的影响程度显著高于我国东部地区。可能的原因是我国中西部地区数字普惠金融与乡村产业建设初始水平较低,在各项政策的指导与帮助下其具有较大的进步空间。而我国东部地区其经济发展与自然条件相较于中西部地区具有明显的优势,且目前东部地区的电子信息产业、服务业等产业的发展已经较为成熟,该地区乡村以此为依托能够得到更健全、更优良的金融支持,因此数字普惠金融在东部地区对乡村产业兴旺的发展虽能够起到正向作用却并不显著。

(四)数字普惠金融对乡村产业兴旺影响的门槛特征

1.门槛效应检验

在前提为线性影响条件下,前文证实了数字普惠金融作用于乡村产业兴旺的正向效用,但忽略了在不同发展阶段下或许存在一定差异,因此本节对数字普惠金融影响乡村产业兴旺的非线性作用进行实证检验。为了保证阈值估计的准确性,本文采用汉森自举法来确定模型中的阈值数量,并顺序进行单阈值、双阈值和三阈值检验,以获得F统计量和P值,结果如表8所示。

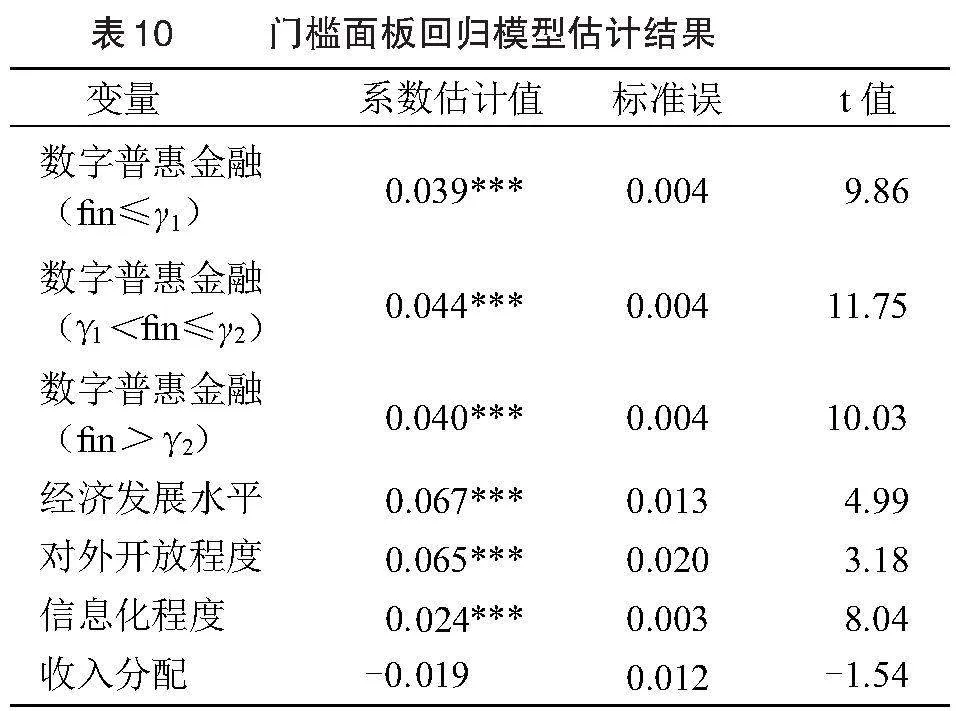

由表8可知,数字普惠金融与乡村产业兴旺之间存在显著的门槛特征。表9为门槛的估计值以及其置信区间。 由表9可知,数字普惠金融的双门槛值分别为5.530和5.533。

2.回归结果分析

对上文的门槛模型进行回归分析,结果见表10。由表10可知,当数字普惠金融作为门槛变量时,数字普惠金融对乡村产业兴旺的影响呈现显著的双门槛效应。具体来看,当数字普惠金融值低于5.530时,其系数为0.039,与乡村产业兴旺在1%的显著性水平上正相关;当高于5.530低于5.533时,其系数由0.039上升到0.044,与乡村产业兴旺在1%的显著性水平上正相关;当高于5.533时,其系数由0.044下降至0.040,与乡村产业兴旺在1%的显著性水平上正相关。综合而言,当数字普惠金融处于发展初期即第一门槛之前时,数字普惠金融能够对乡村产业兴旺起到较为良好的助推作用。当处于一、二门槛之间时,数字普惠金融在我国乡村地区的发展较为成熟,乡村小微企业及个人能够合理利用数字普惠金融服务开展生产经营活动,其对乡村产业发展的助力作用得到加强。然而随着数字普惠金融规模的扩大即跨过第二门槛之后,其产生的风险因素也随之加强,这会在某种程度上减弱数字普惠金融对乡村产业兴旺的促进作用,这说明风险监控问题亟待关注。综上,假设H2得到验证。

五、结论与启示

(一)结论

本文根据数据可得性,选取2011—2021年我国30个省份作为样本,根据熵值法测算出所选年份内我国各省市的乡村产业兴旺水平,并使用系统GMM模型与门槛效应模型对数字普惠金融如何影响乡村产业兴旺展开了系统的研究,得出如下结论:首先,我国各地区乡村产业兴旺水平在2011—2021年内总体上呈现上升趋势;分区域看,我国乡村产业兴旺水平总体上呈现出“中部>东部>西部”的特征。其次,数字普惠金融能够对我国乡村的产业兴旺产生显著影响,在稳健性检验后结果依然成立。分维度而言,数字普惠金融能够对乡村产业兴旺指标体系中的农业发展质量、乡村产业融合及乡村产业发展效益分别在1%、5%、5%的显著性水平下产生不同的影响。分地区而言,数字普惠金融在我国中西部地区对乡村产业兴旺的助推作用显著高于我国东部地区。最后,数字普惠金融对乡村产业兴旺的正向促进存在显著的双门槛效应。当数字普惠金融发展水平未达到第一门槛时,数字普惠金融对乡村产业兴旺的影响系数为0.039;当其介于一二门槛之间时影响系数上升至0.044,对乡村产业建设的助推作用得到提升;而当数字普惠金融水平迈过第二门槛后,其影响系数降低至0.040,此阶段的出现表明政府及各类金融机构应加强对风险监测与管控的力度。

(二)启示

第一,应因地制宜地执行三农相关政策,在此基础上实施差异化发展策略,以提高乡村产业兴旺水平。同时,乡村产业兴旺水平较高的地区应发挥良好的辐射带动作用,加强与相邻地区的沟通与合作,为其提供良好的借鉴思路与合作平台,助推农村地区发展特色产业。

第二,应加大数字普惠金融的实施力度,有效促进我国乡村产业兴旺。在完善各农村地区数字金融平台的基础建设、扩大农村地区覆盖的基础上,金融机构要加大对周边地区和经济落后地区的投资力度,同时亦要对已获得数字普惠金融服务的农民群体提供后续使用的指导服务,使农民群体能够正确、有效地利用资源投入各类乡村产业发展建设,提高各农村地区产业兴旺水平。

第三,应加强风险监测与控制,合理利用数字普惠金融。政府及各类金融机构要同步开展相应的风险监控与防范措施,最大程度为农户规避风险,使数字普惠金融的“惠民”核心得以体现,亦使数字普惠金融助推乡村产业兴旺效用最大化。同时,应加大数字普惠金融在乡村群体中的普及程度。由于农民群众对数字普惠金融知之甚少,在一定程度上会对其产生不信任甚至排斥的心理。政府组织及金融机构应通过定期的宣传教学活动,提升农户群体的金融素养与风险防范意识,使其能够在乡村产业建设的过程中将数字普惠金融的作用发挥至最大,大力激活乡村振兴的内生潜能。

参考文献:

[1]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(08):71-86.

[2]HONOHAN P.Financial development,growth and poverty:how close are the links?[A].Financial development and economic growth[C].Springer,2004.

[3]熊德平,陈昱燃.数字普惠金融发展对城乡收入差距的影响——基于非均衡效应与门槛效应的实证分析[J].长白学刊,2020(05):99-106.

[4]谭燕芝,李云仲,叶程芳.省域数字普惠金融与乡村振兴评价及其耦合协同分析[J].经济地理,2021,41(12):187-195.

[5]谢地,苏博.数字普惠金融助力乡村振兴发展:理论分析与实证检验[J].山东社会科学,2021(04):121-127.

[6]田霖,张园园,张仕杰.数字普惠金融对乡村振兴的动态影响研究——基于系统GMM及门槛效应的检验[J].重庆大学学报(社会科学版),2022,28(03):25-38.

[7]康书生,杨娜娜.数字普惠金融发展促进乡村产业振兴的效应分析[J].金融理论与实践,2022(02):110-118.

[8]李季刚,马俊.数字普惠金融发展与乡村振兴关系的实证[J].统计与决策,2021,37(10):138-141.

[9]葛和平,钱宇.数字普惠金融服务乡村振兴的影响机理及实证检验[J].现代经济探讨,2021(05):118-126.

[10]陈熹,张立刚.激发内生秩序:数字普惠金融嵌入乡村治理的路径优化[J].江西社会科学,2021,41(10):58-67.

[11]贝多广,汪雯羽.数字金融助力农村产业振兴[J].清华金融评论,2020(08):93-96.

[12]王耀德,马玲兵.新时代农村集体经济“第二次飞跃”的价值意蕴和实践路径[J].南昌大学学报(人文社会科学版),2021,52(04):39-50.

[13]石玲玲,余秀江,杨威,等.数字普惠金融的增收效应与作用机制——基于中国市级面板数据的实证分析[J].金融经济学研究,2022,37(02):93-104.

[14]陶云清,曹雨阳.数字金融与城乡收入差距:理论模型与微观证据[J].金融学季刊,2021,15(02):17-35.

[15]申云,陈慧,陈晓娟,等.乡村产业振兴评价指标体系构建与实证分析[J].世界农业,2020(02):59-69.

[16]陈俊梁,史欢欢,林影.乡村振兴水平评价体系与方法研究——以华东6省为例[J].华东经济管理,2021,35(04):91-99.

[17]文琦,郑殿元.西北贫困地区乡村类型识别与振兴途径研究[J].地理研究,2019,38(03):509-521.

[18]徐雪,王永瑜.中国乡村振兴水平测度、区域差异分解及动态演进[J].数量经济技术经济研究,2022,39(05):64-83.

[19]毛锦凰,王林涛.乡村振兴评价指标体系的构建——基于省域层面的实证[J].统计与决策,2020,36(19):181-184.

[20]雷娜,郑传芳.乡村振兴与新型城镇化关系的实证分析[J].统计与决策,2020,36(11):67-72.

[21]蔡兴,蔡海山,赵家章.金融发展对乡村振兴发展影响的实证研究[J].当代经济管理,2019,41(08):91-97.

[22]吕承超,崔悦.乡村振兴发展:指标评价体系、地区差距与空间极化[J].农业经济问题,2021(05):20-32.

[23]金婧.共同富裕背景下数字普惠金融对乡村产业振兴的影响——基于省域面板数据的实证[J].商业经济研究,2022(04):177-180.

[24]陈亚军.数字普惠金融促进乡村振兴发展的作用机制研究[J].现代经济探讨,2022(06):121-132.

[25]余春苗,任常青.农村金融支持产业发展:脱贫攻坚经验和乡村振兴启示[J].经济学家,2021(02):112-119.

Research on the Impact of Digital Inclusive Finance on the Prosperity of Rural Industries——Based on System GMM and Threshold Effect Analysis

Abstract: Industrial prosperity is the key to rural revitalization, and using financial power to stimulate industrial vitality is currently a feasible way. Based on provincial panel data from 2011 to 2021, this paper uses systematic GMM model and dynamic panel threshold model to study the relationship between digital inclusive finance and rural industry prosperity. The results show that the overall prosperity level of rural industries in China is on the rise, and digital inclusive finance can play an effective role in promoting the prosperity of rural industries. In terms of dimensions, digital inclusive finance can exert different impacts on various dimensions of rural industry prosperity. In terms of regions, the efforts of digital inclusive finance to promote the prosperity of rural industries in the central and western regions are significantly higher than those in the eastern regions. Through further research, it has been found that digital inclusive finance has a significant dual threshold effect on its own development level when promoting the prosperity of rural industries. Based on the above results, the article proposes corresponding countermeasures and suggestions from the perspectives of implementing policies related to agriculture, rural areas, and farmers according to local conditions, increasing the implementation of digital inclusive finance, and improving the level of risk monitoring and control.

Key words: digital inclusive finance; thriving rural industries; system GMM model; threshold effect

猜你喜欢

商情(2018年37期)2018-08-17 13:43:48

科学与财富(2018年15期)2018-06-22 09:27:52

时代金融(2017年33期)2018-03-15 17:12:15

西部金融(2017年8期)2017-11-27 19:57:39

西部金融(2017年4期)2017-07-31 00:14:40

大经贸(2017年5期)2017-06-19 10:46:13

中国集体经济(2017年1期)2017-01-04 09:18:09

财经问题研究(2016年7期)2016-12-26 14:45:32

现代经济信息(2016年3期)2016-03-24 01:01:53

贵州财经大学学报(2015年4期)2015-06-08 22:06:20