政府影响力、决策权配置与企业ESG表现

2024-12-31 00:00:00刘嫦于雅琪

新疆农垦经济 2024年9期

关键词:ESG表现

摘要:文章以2010—2021年A股上市公司为研究样本,实证检验决策权配置对企业ESG表现的关系、具体机制路径以及政府影响力(以产权属性和政府控制层级为表征)的异质性作用。研究结果发现,企业集团决策权配置通过发挥资源效应及治理效应显著提高企业ESG表现,随着政府影响力的加大,决策权配置与企业ESG表现之间的正效应越强。进一步经济后果检验表明,决策权集中配置下企业ESG表现的提升能够显著提高企业全要素生产率和企业价值。研究认为应合理配置母子公司间权限,充分发挥国有企业尤其是央企带头领导作用,践行ESG理念,赋能企业高质量发展。

关键词:决策权配置;ESG表现;政府影响力;资源效应;治理效应

一、引言

党的二十大报告指出,高质量发展是全面建设社会主义现代化国家的首要任务。在过去40年间中国经济发生质态变化,从唯GDP论到强调高质量协调发展,从追求“金山银山”转变为“绿水青山”就是“金山银山”,创新、协调、绿色、开放、共享的发展理念成为新时代高质量发展的新要求[1]。绿色发展作为经济高质量发展的重要途径,已然成为实现经济健康持续增长的新契机,被社会所倡导。如何实现经济、环境、社会协调发展,助力微观企业经营目标从追求自身利益最大化转向追求社会价值最大化,实现企业可持续发展成为推动我国经济高质量发展的关键。ESG作为整合环境(Environment)、社会(Social)、公司治理(Governance)的新投资理念和企业评价标准,传递出追求经济价值和社会价值相统一的发展观。随着我国资本市场开放程度加深,我国企业和投资者对于ESG理念的认可度不断提高。ESG理念的应用为实现经济高质量发展和企业可持续发展提供有效抓手,成为企业界和投资者决策的重要考量依据,同时也为企业高质量发展打开了更广阔的空间[2-4]。但据2021年第四季度Wind ESG评级结果显示,A股上市企业中获A级以上评级占比低于11%,AA级企业仅占1.5%,我国上市企业ESG表现存在较大改进空间。在此背景下,研究如何提升企业ESG表现,促进企业可持续发展,最终推动中国经济实现高质量发展具有重要理论和实践意义。

企业集团作为现代企业的高级组织形式,在推动国民经济发展中扮演着重要角色。JIA等[5]研究发现,企业集团总收入占GDP的比重高达86.57%,成为我国经济发展支柱力量。作为一种资源配置手段,决策权集中配置可能会降低代理成本、提高资源管理效率、抑制子公司过度投资、提升企业价值,也可能出现母公司利用超额控制权侵占子公司利益,降低集团资本配置效率的行为,导致过度投资损害企业集团价值[6-12]。既有研究结论的差异,尤其是差异的原因未明使得学者持续围绕企业集团开展研究,决策权配置能否提高企业ESG表现,现有研究尚未涉及。我国实施的上市公司会计信息双重披露制度为研究上市公司企业集团决策权配置提供了数据上的支撑。

就企业集团产权属性而言,终极产权论将企业划分为政府控制和私人控制两种形式,在我国独特的财政分权制度下,国有企业又可以进一步划分为中央政府控制型与地方政府控制型[13-14]。企业集团是否具有推动国家政策内化为企业经营决策的意愿,在很大程度上受到政企关系,尤其是政府对企业作用程度的影响(本文称之为政府影响力)。公司决策行为会考虑国家政策的影响,但政企关系紧密程度不一的公司因受政府影响作用不同,最终在国家战略部署的执行力方面会存在差异[15-17]。鉴于ESG理念的重要作用,我国开始自上而下推行ESG理念,并要求企业进行ESG信息披露,倒逼企业开展ESG投资。但是,ESG投资具有投入量大、见效缓慢等特征,在没有公司集团集中管控的情况下,集团下属分子公司可能会基于自身利益产生机会主义行为,导致企业集团ESG投资失效,致使企业ESG表现不佳。因此,集团能否依靠决策权有效配置将国家政策内化为企业经营决策,推动企业提升ESG表现?进一步,受政府影响作用不同的企业集团在推动落实ESG理念、提升企业集团ESG表现过程中是否存在着差异?上述问题并没有得到重视和研究。

本文的贡献主要体现在:首先,拓展了企业ESG表现的影响因素研究。现有研究主要关注企业ESG表现对经营决策和绩效的影响,但企业ESG表现影响因素研究相对较少,关于企业组织形式对企业ESG表现研究更为匮乏。从企业集团决策权配置视角检验其对企业ESG表现的影响,补充和深化了关于企业ESG表现影响因素研究。其次,深化决策权配置的经济后果研究。企业集团在我国企业总数中占比较小,但其资本总量相对占比较大,因此其ESG表现的提升会对整个实体经济产生“秤砣”效应。立足中国实际情况,从企业集团这一特殊组织入手研究决策权配置对企业ESG表现的影响,进一步深化企业集团决策权配置的经济后果研究。第三,尝试从政府影响力的角度探讨集团决策权配置对企业ESG表现的影响差异,这对推动国家战略政策的落实,更好发挥国有企业的引领作用提供理论依据。

二、理论分析与研究假设

(一)决策权配置与企业ESG表现

企业集团作为一种介于外部市场和单体企业之间的交易和组织方式,其目的在于克服外部市场机制缺失的弊端,实现企业资源合理配置以降低交易费用[18]。从已有研究成果来看,企业集团资源配置效率与集团管控程度,即企业集团决策权配置的集分权程度密不可分[7,9,19]。决策权配置通过资源、治理、效率和激励四大途径作用于企业经营管理,调整企业集团内部资源配置,发挥不同治理作用并影响企业发展质量。下文将从决策权配置四大效应分析企业集团决策权配置对企业ESG表现的影响。

从决策权配置的“资源效应”来看,决策权集中配置的“资源效应”有助于企业集团整合企业资源践行ESG投资理念,提升企业ESG表现。首先,在集权管理模式下,母公司以企业集团的名义统一对外进行融资,依托集团“声誉效应”优势降低融资成本,减轻企业现金流压力,缓解企业融资约束[20]。此外企业集团内部资本市场有效运作具有减轻信息不对称、降低交易成本、优化资源配置、强化监督激励等功能,对缓解企业融资约束状况亦具有重要作用,决策权集中配置就可以充分发挥内部资本市场的作用,为企业践行ESG理念提供保障[21-22]。同时母公司借助内部市场进行资源统一调配,在子公司间或项目间进行资源互补,实现资金的高效率配置,发挥“活钱效应”,降低交易费用,高效凝聚集团内部的资金力量,提高资本投资的效率,为企业践行ESG理念提供资源支持,提高企业ESG表现[7,23]。最后,利用企业集团资金优势以及人才优势为企业创新提供必要资源以及抵御研发失败可能带来的损失,有助于更新产品生产模式,提高工艺创新能力,降低产品能耗和碳排放强度,推动企业实现生产绿色化转变,进一步提高企业ESG表现[24-25]。综上所述,在集权管理组织形式下,企业集团能够统筹协调企业资源,最大限度发挥资源整合作用,提升企业ESG表现。

从决策权配置的“治理效应”来看,决策权集中配置的“治理效应”有助于降低母子公司间代理成本,使得企业集团整体目标趋同,提升管理效率,促进ESG表现提升。首先,决策权集中配置可以通过强化管理层领导权威避免多头领导,这种强有力的领导可以降低子公司管理层以自由裁量权控制企业各责任中心的寻租行为,减少子公司之间的代理问题,进而维护企业整体利益和提高企业决策效率[26-27]。同时母公司通过集中筛选投资机会,实行优胜劣汰,推动企业投资遵从价值投资理念,削减企业集团各级管理层可操纵的利益空间,降低信息不对称程度,提高企业ESG表现[9]。最后,在决策权集中配置下,母公司立足集团高度制定管理制度,保证管理制度的透明、平等、公正,为企业集团拥有较高的治理水准提供前提保障,进而提高企业集团ESG表现[24]。

但是,决策权集中配置的“效率效应”和“激励效应”可能会削弱决策权集中带来的ESG提升效果。从前者来看,决策权集中配置会降低企业决策效率,不利于企业ESG表现提升。企业所处的市场环境瞬息万变,信息及时性要求更为强烈,企业信息需求呈现出很强的动态性[28]。具体而言,在集权条件下,子公司掌握更多的市场信息和产品信息,将知识信息向上逐级传递过程中必定存在摩擦及一定程度的信息失真,使得企业集团不能有效地嵌入本地环境,降低企业对于环境不确定性的应对能力,影响企业投资决策以及生产运营决策效率,不利于企业ESG表现提升。从后者来看,决策权集中配置不利于管理层激励效应发挥,降低企业ESG表现。麦克利兰的成就需要理论认为有成就需要的人,他们愿意承担所做工作的个人责任,对所从事的工作情况希望得到明确而又迅速的反馈,喜欢那些能发挥其独立解决问题能力的环境。在集权条件下,子公司管理层权力弱化,使得子公司管理层激励缺失[29]。子公司管理层成就感得不到满足,削弱激励子公司管理者更好地为集团整体可持续发展努力的积极性,进而不利于企业ESG表现提升。

综上所述,基于“资源效应”和“治理效应”,决策权集中配置会通过内部资本市场降低企业融资约束以及降低各子公司寻租行为,进一步提升企业集团的ESG表现。基于“效率效应”和“激励效应”,集权管理会降低企业集团对市场的灵活反应度以及对子公司管理层的激励,进而降低企业集团ESG表现。由此,本文提出如下竞争性假设:

假设H1a:决策权集中配置会提高企业ESG表现。

假设H1b:决策权集中配置会降低企业ESG表现。

(二)政府影响力、决策权配置与企业ESG表现

我国上市公司绝大多数由国有企业改制而来,为保持国家对上市公司的控制力,国有股权在上市公司中占据了很大比例,国有股权的存在建立起企业与政府之间的“天然”联系[30-31]。公司的决策行为会受到政府政策的影响,随着ESG政策自上而下不断深入,受政府影响程度不同的企业在ESG政策执行力度上可能存在差异。因此,国有企业基于其“资源优势”“声誉优势”及“先天政治属性”,在国家战略执行力度方面会强于民营企业。较地方控制型国有企业而言,中央控制型国有企业受政府影响程度更深,具有更强的内生动力推行国家战略性举措,践行ESG理念,提高企业ESG表现。

国有企业政策执行力度更强的关键影响因素在于“国有”体制赋予企业集团的独特“政治身份”及其衍生优势[32]。首先,基于国有企业“资源优势”观,强政治关联的行政管理体制使得政府对国有企业具有超产权控制,进而国有企业能够凭借体制优势比非国有企业更容易获得资金补贴以及政策倾斜,为国有企业ESG理念的践行提供保障[33]。其次,基于国有企业“声誉优势”观,国有企业拥有更高的社会声誉与更丰富的资源后备,作为政策传导的第二类主体肩负着更高的社会期望,有更大的责任和义务顺应绿色、可持续的发展模式,更好发挥国有企业带头示范作用,积极推动ESG理念的落实,提高国有企业ESG表现[33-34]。最后,基于国有企业“先天政治属性”,作为最终控制人的政府可以将国家政策渗透到公司日常经营决策中,借此推动国有企业践行ESG投资理念,提升国有企业ESG表现。具体而言,国有企业合法性需求更高,会更加积极主动地执行国家战略部署,践行ESG理念[35-36]。

较之地方政府控制型国有企业,中央政府控制型国有企业受到政府影响程度更深,对ESG理念的执行力更强。尽管中央政府控制型和地方政府控制型企业均属于国有企业,但是受各级政府权限及控制资源的影响,两者在政府政策执行力度方面存在一定差异[37]。由于央企大多位于产业链核心位置,涉及国家经济命脉,其影响力和辐射力度更大,所引起的社会关注度也更高[38]。同时国家层面上法律、政策通常率先在央企所辖的上市公司中实施,并被作为政策执行效果的典范[16]。此外,地方政府在承担经济发展任务的同时还需要面临政绩考核的压力,可能会弱化对地方政府控制型国有企业ESG表现的要求[39-40]。可以预见,相比地方政府的控制企业,中央政府控制企业的ESG表现可能会更好。

基于上述分析,本文提出如下假设:

假设H2:相较于非国有企业,在受政府影响作用更大的国有企业中,决策权配置对于企业ESG表现的影响作用更显著。

假设H3:同属于国有企业时,在受政府影响作用更大的中央政府控制型国有企业中,决策权配置对于企业ESG表现的影响作用更显著。

三、研究设计

(一)样本选择与数据来源

本文选取2010—2021年A股上市公司为研究样本,并对原始数据进行如下处理:(1)剔除金融类上市公司。(2)剔除样本期间内被ST、PT的企业。(3)剔除资产负债率大于1等异常值类公司及主要财务数据缺失类公司。(4)为控制离群值影响,对所有连续变量进行上下1%的缩尾处理。经过上述处理,本文共获得8 110个样本观测值。本文所有财务数据均来自国泰安数据库(CSMAR),产权属性及政府控制层级来自Wind数据库,数据处理软件为Stata16。

(二)模型设计与变量定义

为验证决策权配置对企业ESG表现的影响,本文构建基本模型(1):

其中,被解释变量企业ESG表现(ESG)为华证ESG评级指标。多数ESG评级指标存在覆盖面窄、更新频率低的问题,而作为本土化的ESG评级指标—华证ESG评级指标,其覆盖全部A股上市公司、债券及基金,剔除了不适用及不可获取的数据指标并增加扶贫、证监会处罚等紧贴国内要事的特色指标,最终设定了14个主题共26个关键指标的评级系统,按季度频率更新,更适应于A股信息披露现状。华证ESG评级共分为九档,从低到高依次赋值为1~9,并对各季度评分进行加权平均处理得到各年度ESG评级得分作为企业ESG表现衡量指标。

解释变量决策权配置集中程度(Cen)借鉴潘怡麟等[7]的研究,利用母公司为职工支付现金和集团为职工支付现金的比值(PSalary),构建了集权指标(Cen);具体而言,本文对式(1)所示的模型进行分年度分行业的回归,并将估计残差作为集权程度的度量指标,即Cen。Cen数值越大,集团的集权程度越高。为进一步缓解可能存在的内生性问题,将解释变量决策权集中度(Cen)进行滞后一期。

[PSalaryi,t=α0+α1PAsseti,t+εi,t](2)

式(2)的被解释变量为母公司支付的职工薪酬比例(PSalary),以母公司现金流量表中“支付给职工以及为职工支付的现金”项目除以合并报表对应项目计算;而解释变量为母公司资产占比(PAsset),以公司总资产除以合并报表总资产计算。为了避免异常值对回归结果的影响,在回归前,本文按区间[0,1]对PSalary和PAsset进行缩尾,并剔除了净资产为负和上市时长不足一年的样本。

控制变量Controls,参照潘怡麟等[7]、柳学信等[42]和董小红[43]关于企业ESG表现的研究,本文选择以下变量作为控制变量:企业规模(Size)、资产收益率(Roa)、资产负债率(Lev)、账面市值比(Bm)、公司上市年数(Age)、事务所规模(Big4)、二职合一(Dual)、第一大股东持股比例(Firstshr)、董事会规模(Boardsize)。此外,本文还加入了年度与行业虚拟变量,以控制年度与行业固定效应。调节变量为政府影响力,借鉴已有研究构造产权属性(Soe)和政府控制层级(Hie)进行衡量。就产权属性(Soe)而言,当企业为国有企业时取值为1,否则取值为0。就政府控制层级(Hie)而言,当产权属性为国有企业时,将实际控制者为国务院国资委及国务院各部的企业定义为中央政府控制型国有企业即央企,取值为1,实际控制人为省级及以下政府时定义为地方政府控制型国有企业即地方国企,取值为0[44-45]。

四、实证结果与分析

(一)描述性统计与相关性分析

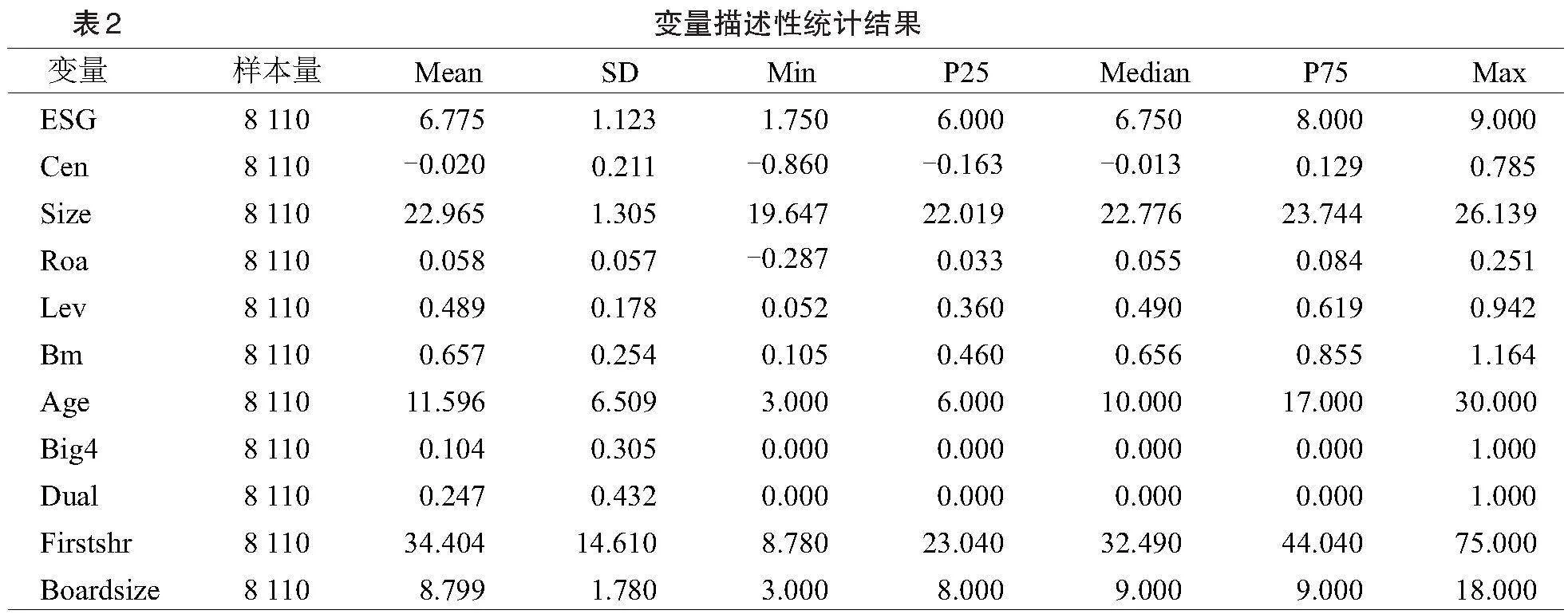

表2报告了主要变量的描述性统计。企业ESG表现(ESG)均值为6.775,最小值为1.750,最大值为9.000,样本企业ESG表现整体处于中等偏上

水平,但不同企业间ESG表现存在较大差别。决策

权配置集中程度(Cen)均值为-0.020,中位数为

-0.013,最小值为-0.860,最大值为0.785,表明不同公司集权程度有较大差别,这为后文回归分析提供了必要基础。企业规模(Size)均值为22.965,资产收益率(Roa)均值为0.058,资产负债率(Lev)均值为0.489,账面市值比(Bm)为0.657,公司上市年数(Age)均值为11.596,约有10.4%的样本公司选择聘请国内四大会计师事务所提供审计服务,约有24.7%的样本公司董事长兼任总经理,第一大股东持股比例均值为34.4%,董事会人数均值为8.799。上述控制变量的统计值与现有研究基本保持一致。

表3报告了相关性分析结果。由结果可知,企业ESG表现与决策权配置集中程度的相关系数均为0.058且在1%水平上显著,初步验证了假设H1a,即决策权集中配置会提高企业ESG表现。此外,本文对所有解释变量进行了方差膨胀因子诊断,结果显示,平均VIF值为3.08,小于经验值10,可排除多重共线性问题对研究结论的影响。

(二)多元回归分析

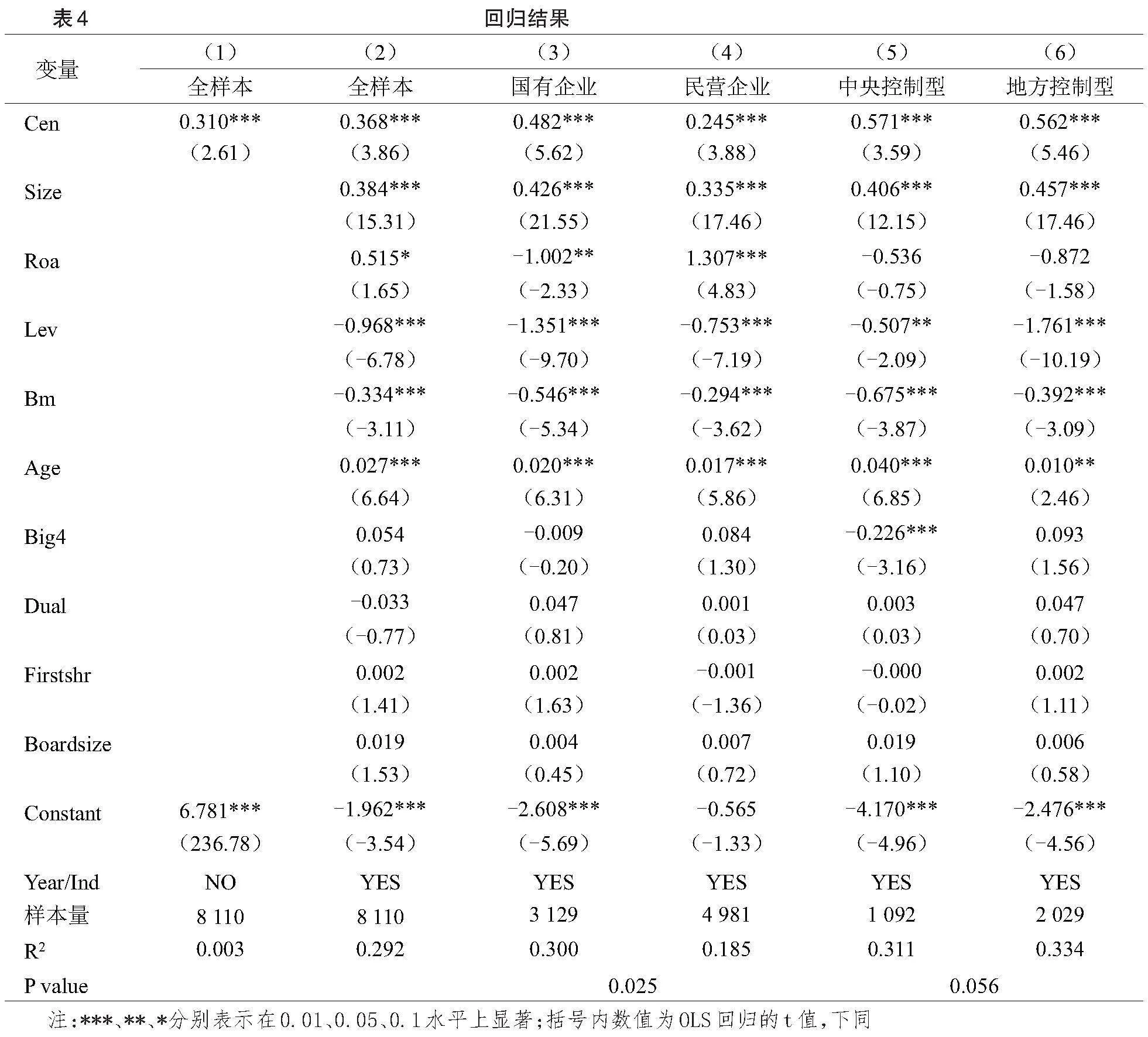

表4报告了决策权配置对于企业ESG表现影响的回归结果,列(1)是在全样本中决策权配置对于企业ESG表现的回归结果;列(2)在列(1)的基础上增加控制变量且为消除时变因素影响对行业及年份进行控制;列(3)和列(4)是按照产权属性进行区分,分为国有企业和非国有企业;列(5)和列(6)是按照国有企业控制层级进一步区分,分为中央政府控制型国有企业和地方政府控制型国有企业。结果显示,在列(1)和列(2)中决策权配置集中程度(Cen)的回归系数分别为0.310和0.368,均在1%的水平上显著,验证了研究假设H1a,即决策权集中配置会提高企业ESG表现。在列(3)和列(4)中决策权配置集中程度(Cen)的回归系数为0.482和0.245,均在1%的水平上显著,组间系数差异检验结果显著,验证了假设H2,即相较于非国有企业,在受政府影响作用更大的国有企业中,决策权配置对于企业ESG表现的作用更显著。在列(5)和列(6)中,决策权配置集中程度(Cen)的回归系数分别为0.571和0.562,均在1%的水平上显著,进行组间系数差异检验结果显著,验证了H3,即同属于国有企业时,在受政府影响作用更大的中央政府控制型国有企业中,决策权配置对于企业ESG表现的作用更显著。结果表明由于政府影响力不同,导致企业对国家战略部署的执行力度存在差异,由此出现不同产权属性以及不同政府控制层级的公司在推动企业落实ESG理念、提升企业ESG表现中存在着显著差异。

(三)稳健性检验

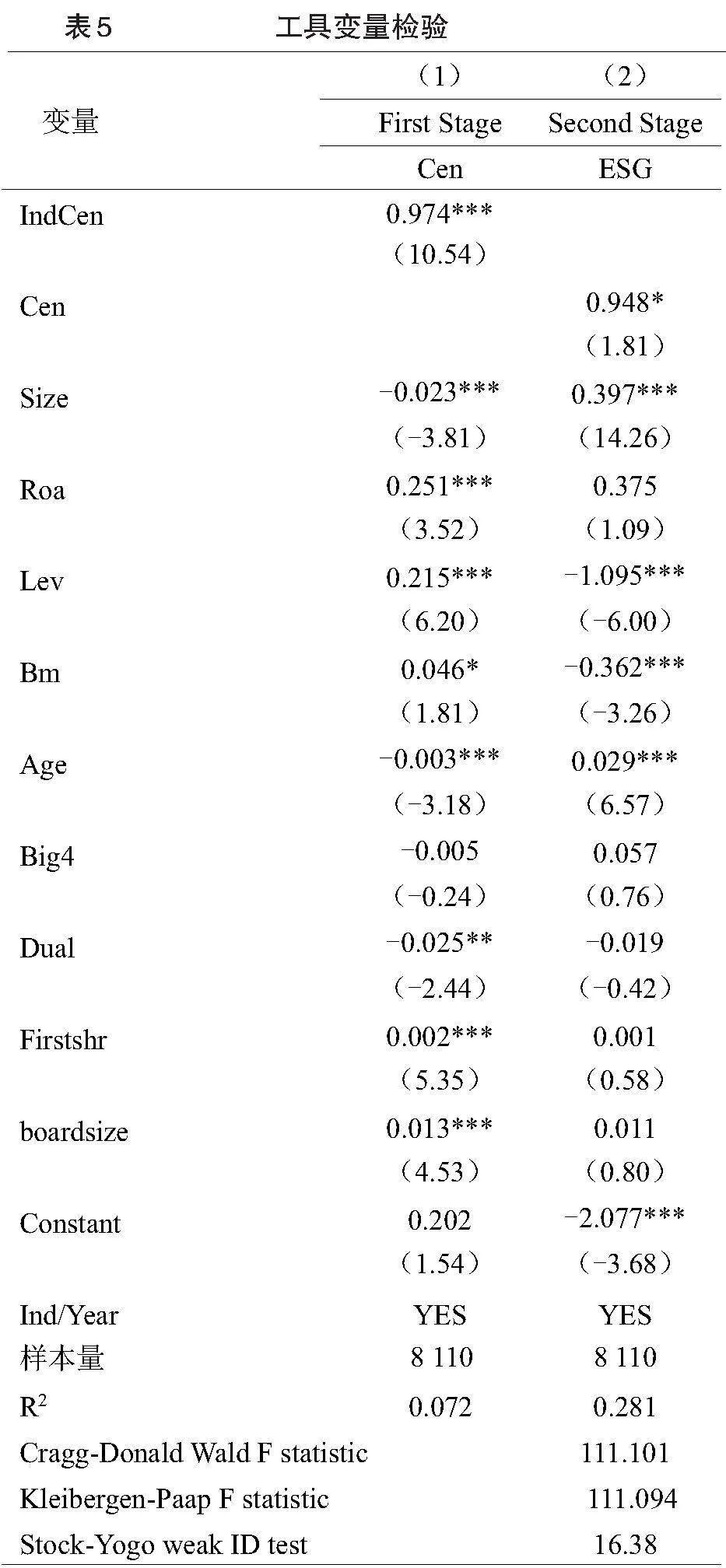

1.工具变量法。为缓解双向因果和遗漏变量等原因导致的内生性问题,本文选取的工具变量为决策权配置集中程度年度行业均值(IndCen),并采用两阶段最小二乘法进行稳健性检验。该工具变量的选取具有一定的合理性:一方面,企业集团管控模式的选择会受到同行业其他企业影响,满足相关性要求;另一方面,目前尚未有证据表明企业的ESG表现会受到同行业其他企业管控模式的影响,满足外生性要求。因此,该变量构建符合工具变量选择要求。其中,弱工具变量检验对应的F值为111.101,高于临界值10,说明IndCen作为Cen的工具变量是有效的。Kleibergen-Paaprk F统计量(KPF)大于Stock-Yogo弱识别检验临界值,即不存在弱工具变量问题。第二阶段回归结果如表5列(2)所示,决策权集中配置的系数为0.948,在10%的水平下显著,说明本文的结论较为稳健。

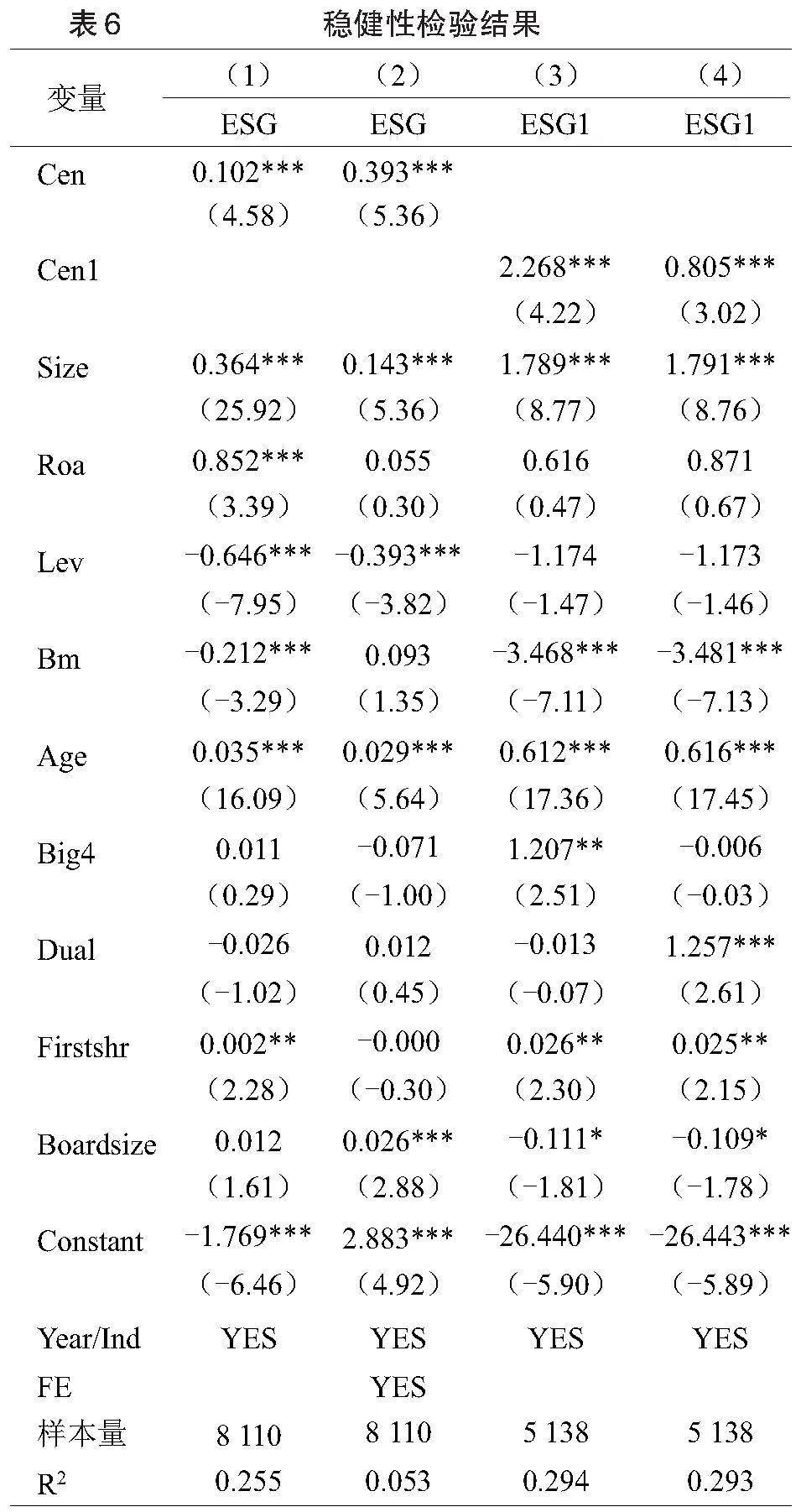

2.熵平衡法。本文参考张会丽和吴有红[46]的研究按照回归残差是否大于0对决策权集中配置程度连续变量进行分组,当残差大于0时取1,表明上市公司所控制的决策权程度较高;反之取0,意味着子公司所控制的决策权程度较低。将决策权配置程度较低组作为控制组,较高组作为处理组,由于处理组与控制组样本的协变量之间存在差异,而这些差异可能与企业的决策权配置有直接联系。为了验证上述基准回归的可信性,本文采用处理高维度数据更准确的熵平衡方法(Entry Balancing),同时控制处理组与对照组样本协变量的一阶矩、二阶交叉矩和三阶矩多维度进行调整,最大程度上使两组样本协变量在满足约束条件下实现精确匹配,匹配时的控制变量与基准回归一致。匹配后回归结果见表6列(1)所示,回归系数为0.102,在1%的水平上显著,结论依然可靠。

3.更换模型。虽然本文尽可能控制了影响企业ESG表现的各种因素,但考虑到仍可能存在的遗漏变量偏误,采用固定效应(Fixed Effect)模型重新进行检验,回归结果见表6列(2)。结果显示,在控制个体固定效应之后,决策权配置集中程度(Cen)的系数为0.393,在1%的水平上显著,该结论依旧成立。

4.替换解释变量与被解释变量。为确保结论稳健性,本文进一步选用彭博评级(ESG1)替代华证ESG评级。回归结果如表6中列(3)所示,回归系数为2.268,在1%水平上显著,结论与前文一致。

此外,除对人事权进行配置以外,财务权配置也是企业集团决策权配置的核心体现。借鉴潘怡麟等[7]所采用的方法,本文采取如下模型的残差反映企业集团融资的集权程度:

[PDebti,t=β0+β1PAsseti,t+εi,t]"nbsp; (3)

其中,PDebt以母公司现金流量表中“借款收到的现金”项目除以合并报表对应项目计算;PAsset以母公司总资产除以合并报表总资产计算;模型(3)的估计残差即为基于融资视角的企业决策权配置度量指标Cen1。Cen1越大,则说明企业集团的融资集权程度更高。为进一步缓解可能存在的内生性问题,本文将决策权配置集中程度(Cen1)进行滞后一期参与回归,回归结果如表6中列(4)所示,回归系数为0.805,在1%的水平上显著,本文结论仍然可靠。

五、进一步分析

(一)影响机制检验

1.资源效应检验。按照制度经济学的理论,企业边界扩大导致的契约内部化可以帮助企业降低交易成本[47]。决策权集中配置下,母公司以企业集团名义统一对外进行融资,依托大集团的优势降低融资成本[48]。企业集团统一进行资金配置,从企业内部成员之间挑选优质项目进行投资[49]。ESG评级是新投资理念和企业评价标准,传递了追求经济价值和社会价值相统一的发展观,是实现经济高质量发展和企业可持续发展的有效抓手,随着全社会绿色意识的不断增强,越来越多的企业追求自身的绿色、低碳、可持续健康发展,践行ESG理念成为全球经济绿色转型、节能减排、健康可持续发展诉求下的共识[50]。这使得企业集团资源配置向符合ESG理念的投资项目倾斜,从而提高企业集团ESG表现。因此,决策权集中配置会通过降低企业融资约束,推动企业在对外投资过程中积极主动践行ESG理念,最终提升企业ESG表现。

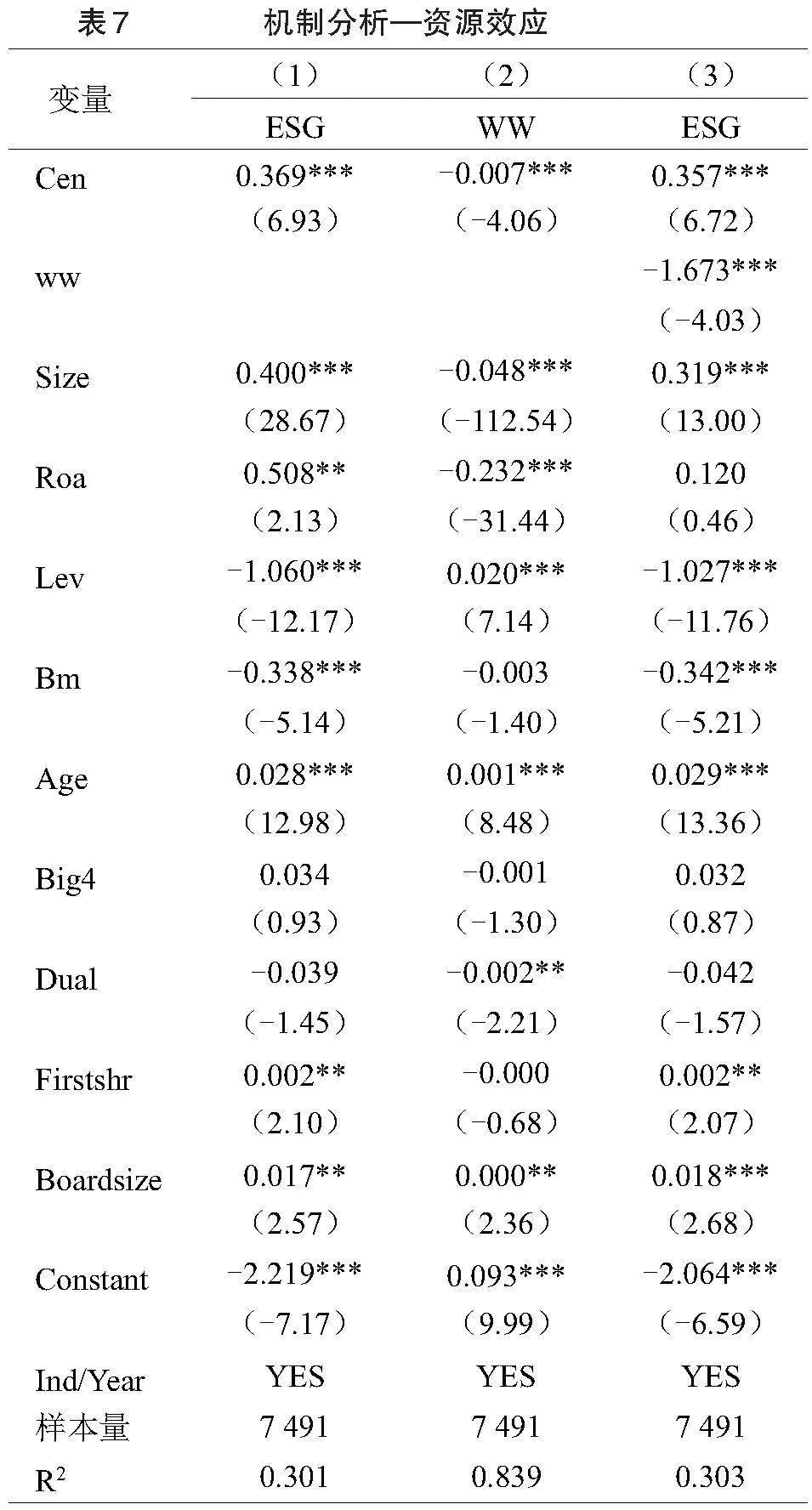

本文构造WW指数作为中介变量用以衡量企业融资约束水平,检验决策权配置作用于企业ESG表现的机制通道。具体的机制检验方法参考温忠麟等[51]的中介效应三步检验法,分三步识别融资约束在决策权配置与企业ESG表现之间的通道作用:(1)检验决策权集中配置能否提高企业ESG表现;(2)检验决策权集中配置能否降低企业融资约束;(3)检验决策权集中配置与企业融资约束同时对企业ESG表现的影响。回归结果如表7所示,决策权配置显著降低企业的融资约束进而提升企业的ESG表现。

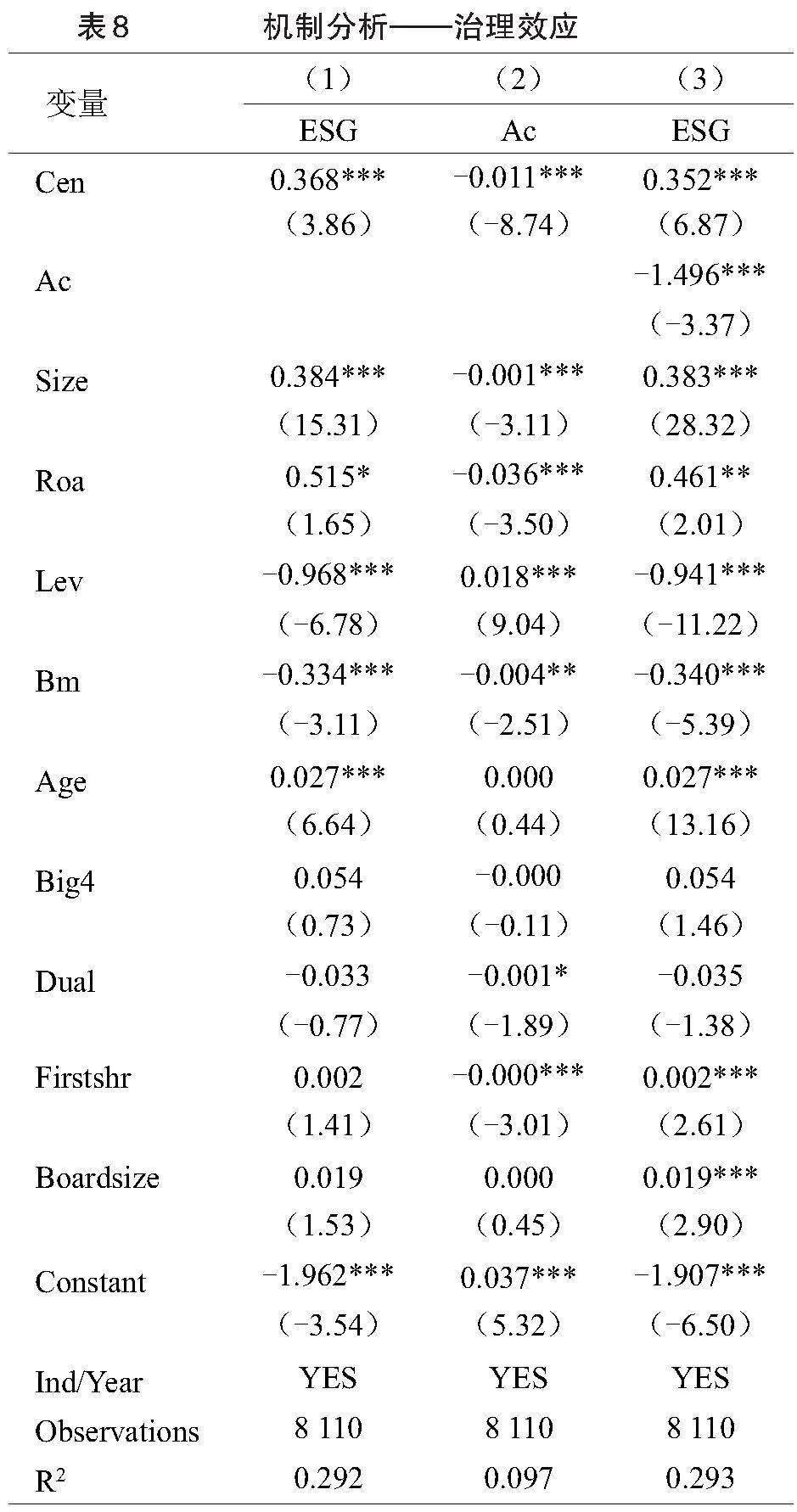

2.治理效应检验。集团决策权集中,母公司立足集团制定集中管理制度,保证管理制度的平等、公正,同时母公司通过集中筛选投资机会,实行优胜劣汰,推动企业投资遵从价值投资理念,降低企业集团各级管理层可操纵的利益空间,降低子公司管理层的自利行为和机会主义行为,减少信息不对称和代理问题,提高企业决策水准,在追求股东利益最大化的同时,主动兼顾民众利益、社区维护、绿色环保等理念,提高企业ESG表现,从而为社会可持续发展提供良好的市场环境。为了验证这一猜想,本文借鉴已有研究[52-53],采用资金占用水平(Ac),即其他应收款年末余额占总资产比重,衡量企业代理成本作为中介变量,当资金占用水平越高,企业集团代理成本越高。结果如表8所示,列(2)系数显著为负,表明决策权集中显著降低企业的代理成本,提升公司治理能力。列(3)代理成本系数显著为负,表明决策权配置通过降低代理成本,提升公司治理能力,最终显著提升企业的ESG表现。

(二)经济后果检验

激励相容理论认为,在市场经济中,理性经济人以自身利益最大化为目标开展活动,如果制定一个合理的制度安排,使追求个人利益与集体利益相一致,就可以妥善解决个人与集体之间关于利益纷争的矛盾。若决策权集中配置能够在有效促进企业履行ESG责任、实现国家整体战略部署的同时,通过履行ESG责任有效提高企业全要素生产率及企业价值,则这种制度可以与实现企业利益和高质量发展目标有机相容。下文通过考察决策权集中配置带来的ESG表现提升能否提高企业全要素生产率、提升企业价值,进而判断企业ESG表现的提升是出于政府影响带来的政策遵循还是政策遵循与企业高质量发展的有机激励相容。

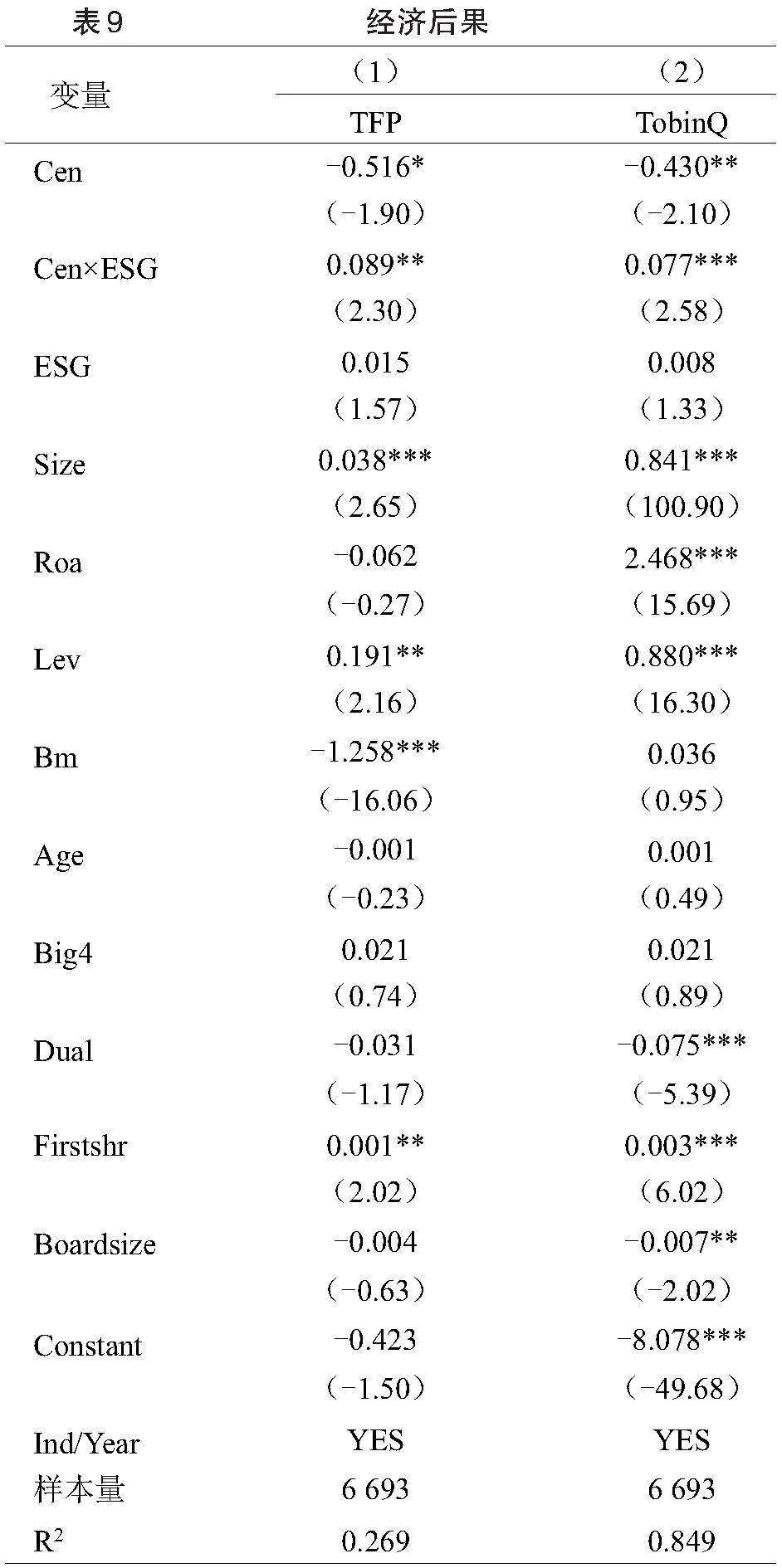

1.决策权集中配置下企业ESG表现提升对全要素生产率的影响分析。党的二十大报告指出,要加快构建新发展格局,着力推动高质量发展。企业高质量发展是追求高水平、高层次、高效率的经济价值和社会价值创造,以及塑造卓越的企业持续成长和持续价值创造素质能力的目标状态或发展范式[54]。全要素生产率反映了生产过程中各种要素投入转化为产出的总体效率,是增长方式由粗放型转向集约型的重要表现,被视为新常态下提升我国经济增长的着力点[55]。因此本文进一步考察决策权配置下企业ESG表现的提升能否进一步推动企业实现高质量发展,构造全要素生产率(TFP)衡量企业高质量发展程度。回归结果如表9列(1)所示,Cen×ESG系数在5%的水平上显著为正,说明决策权配置下的企业ESG表现可以显著提升企业全要素生产率,推动企业实现高质量发展。

2.决策权集中配置下企业ESG表现提升对企业价值的影响分析。企业集团通过集权统一配置资源,在投资项目中“挑选优胜者”遏制子公司过度投资行为,选取符合ESG标准的投资项目。具体而言,一方面,管理机会主义理论认为管理者为谋取私利,受短期目标影响,更倾向于过度对外投资,挤占符合ESG理念项目投资所需资源,进而损害企业价值;另一方面,企业拥有更高的ESG表现,能够提升企业声誉,向外传递更加积极的信号,吸引更多投资者进而提升企业价值。那么决策权配置下的ESG表现是否显著提升企业价值?本文选取TobinQ值衡量企业价值,回归结果如表9列(2)所示,Cen×ESG系数在1%的水平上显著为正,说明决策权配置下的企业ESG表现可以显著提升企业价值。

六、结论与启示

在我国政府及监管部门采取自上而下不断强化ESG理念并将其内化为企业发展战略的大背景下,本文基于A股上市公司数据探究决策权配置与企业ESG表现之间关系以及在不同政府影响力情况下二者关系的差异性。研究结果显示,企业决策权配置显著提高了企业ESG表现,说明企业集团在进行内部资源配置时,更加倾向于选择符合ESG理念的投资项目使得企业ESG表现更好。进一步研究发现,上述关系在国有企业和中央政府控制型国有企业中更加显著,表明政府对企业集团的影响力能够推动ESG理念融入企业集团投资决策中,进而影响企业集团ESG表现。经济后果检验结果显示,决策权集中配置下的企业ESG表现提升有助于提高企业全要素生产率和企业价值,表明决策权配置下企业ESG表现的提升助推企业集团实现价值提升与高质量发展。

本文研究启示在于:(1)企业集团依托自身优势可以利用决策权集中配置提升企业ESG表现,进而说明企业集团权威性在企业资源配置中的作用。因此,企业集团应通过合理配置母子公司间的权限,提升企业集团资源配置能力,推动集团开展ESG投资,实现集团总体价值提升。(2)对于国有企业而言,在履行经济职能的同时,也要积极实现社会职能。在中国新的经济体制下,央企作为国家经济权力的一部分,有义务贯彻国家政策及中央政府关键的宏观经济目标,应积极发挥国有企业尤其是央企的带头领导作用,践行ESG理念,助力经济高质量发展。(3)监管部门应积极构建完备的ESG披露细则要求,使ESG理念更适合中国国情,完善ESG投资指引政策,加强相关机构对于ESG理念的推行力度,扩大ESG理念的影响范围,提高企业ESG信披效率和质量。(4)鉴于政府对企业集团的影响力对企业集团决策权集中配置的ESG表现效果产生正向作用,从一定程度上表明,企业集团在进行资源配置时受到政府影响,论证了我国政府在资源配置中发挥有效的补充作用,如何更好地引导企业实现国家战略意图,实现企业价值创造和社会环境可持续发展的有机协调成为今后需要进一步考虑的问题。

本文的研究尚且存在一定的局限性:(1)本文在研究政府影响力对于企业集团决策权配置下ESG表现的影响时,尚未考虑偏强制的政策性混改的作用,未来研究可考虑混合所有制改革对于企业ESG表现的影响。(2)由于数据可获得性及变量设计原因,本文仅从引致效应探讨决策权配置通过发挥资源效应提高企业ESG表现,但也可能存在挤出效应或替代效应,期待未来研究有所拓展。

参考文献:

[1]金碚.关于“高质量发展”的经济学研究[J].中国工业经济,2018(04):5-18.

[2]李井林,阳镇,陈劲,等.ESG促进企业绩效的机制研究——基于企业创新的视角[J].科学学与科学技术管理,2021,42(09):71-89.

[3]中国工商银行绿色金融课题组,张红力,周月秋,等.ESG绿色评级及绿色指数研究[J].金融论坛,2017,22(09):3-14.

[4]周方召,潘婉颖,付辉.上市公司ESG责任表现与机构投资者持股偏好——来自中国A股上市公司的经验证据[J].科学决策,2020(11):15-41.

[5]JIA N,SHI J,WANG Y.Coinsurance within business groups:Evidence from related party transactions in an emerging market[J].Management Science,2013,59(10):2295-2313.

[6]张会丽,陆正飞.上市公司经营业务分布是否影响盈余质量?——基于上市公司及其整体子公司相对业务规模的考察[J].财经研究,2012,38(08):72-83.

[7]潘怡麟,朱凯,陈信元.决策权配置与公司价值——基于企业集团的经验证据[J].管理世界,2018,34(12):111-119.

[8]何捷,张会丽,陆正飞.货币政策与集团企业负债模式研究[J].管理世界,2017(05):158-169.

[9]刘嫦,赵锐.决策权配置集中化与现金持有[J]. 北京工商大学学报(社会科学版),2021,36(02):64-79.

[10]徐宁,张阳,徐向艺.“能者居之”能够保护子公司中小股东利益吗——母子公司“双向治理”的视角[J].中国工业经济,2019(11):155-173.

[11]杨棉之,孙健,卢闯.企业集团内部资本市场的存在性与效率性[J].会计研究,2010(04):50-56.

[12]CHEN S M,SUN Z,TANG S,et al.Government intervention and investment efficiency:Evidence from China[J].Journal of Corporate Finance,2011,17(2):259-271.

[13]陈春华.公司治理、融资约束与现金持有价值——基于政府控制层级的实证研究[J].山西财经大学学报,2013,35(08):86-95.

[14]褚四文.政府控制层级对公司价值的影响研究——基于A股上市公司的实证研究[J].财务与金融,2013(03):70-75.

[15]辛清泉,郑国坚,杨德明.企业集团、政府控制与投资效率[J].金融研究,2007(10):123-142.

[16]郝颖,林朝南,刘星.股权控制、投资规模与利益获取[J].管理科学学报,2010,13(07):68-87.

[17]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(05):40-51.

[18] 李文贵.社会信任、决策权集中与民营企业创新[J].经济管理,2020,42(12):23-41.

[19]杨阳,王凤彬,孙春艳.集团化企业决策权配置研究——基于母子公司治理距离的视角[J].中国工业经济,2015(01):108-120.

[20]吴秋生,黄贤环.财务公司职能发挥与集团融资约束研究[J].经济问题,2016(06):101-108.

[21]黄俊,张天舒.制度环境、企业集团与经济增长[J].金融研究,2010(06):91-102.

[22]CLINE B N,GARNER J L,YORE A S.Exploitation of the internal capital market and the avoidance of outside monitoring[J].Journal of Corporate Finance,2014,25(2):234-250.

[23]中国行政管理学会课题组,贾凌民,胡象明,等.政府职能现代化视角下当前政策创新的重点及建议[J].中国行政管理,2014(03):6-10.

[24]谭洪涛,陈瑶.集团内部权力配置与企业创新——基于权力细分的对比研究[J].中国工业经济,2019 (12):134-151.

[25]王晓红,栾翔宇,张少鹏.企业研发投入、ESG表现与市场价值——企业数字化水平的调节效应[J].科学学研究,2023,41(05):896-904.

[26]王成方,叶若慧,鲍宗客.两职合一、大股东控制与投资效率[J].科研管理,2020,41(10):185-192.

[27]刘慧龙,王成方,吴联生.决策权配置、盈余管理与投资效率[J].经济研究,2014,49(08):93-106.

[28]彭娟.动态环境与生命周期视角下人力资源管理策略对组织绩效的影响:基于模糊集定性比较分析[J].中国人力资源开发,2020,37(01):98-112.

[29]丁龙飞,谢获宝,韩忠雪.子公司自主权、财务公司与短贷长投[J].金融经济学研究,2020,35(04):146-160.

[30]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004(12):3-13.

[31]姚梅洁,宋增基,张宗益.制度负外部性与市场主体的应对——来自中国民营企业的经验证据[J].管理世界,2019,35(11):158-173.

[32]黄昌富,余葆青,张雄林.CEO社会连带、产权属性与开放式创新绩效分析[J].企业经济,2017,36(05): 107-115.

[33]郝颖,辛清泉,刘星.地区差异、企业投资与经济增长质量[J].经济研究,2014,49(03):101-114.

[34]唐大鹏,冯婉昕,王伯伦.公共风险、财政政策与内部控制建构——对疫情防控下政策传导机制的反思[J].财政研究,2020(09):14-28.

[35]姚海琳,王昶,周登.政府控制和市场化进程对企业社会责任的影响——来自中国沪市上市公司的经验证据[J].现代财经(天津财经大学学报),2012,32(08):58-69.

[36]苏芳,梁秀芳,陈绍俭,等.制度压力对企业环境责任的影响——来自中国上市公司的证据[J].中国环境管理,2022,14(04):91-101.

[37]邹辉霞,刘义.融资效率、产权性质与研发投入[J]. 现代财经(天津财经大学学报),2015,35(02):3-12.

[38]廖飞梅,万寿义,叶松勤.国企混改、竞争战略与费用粘性[J].审计与经济研究,2020,35(04):88-104.

[39]桑瑜.产能过剩:政策层面的反思与实证[J]. 财政研究,2015(08):14-20.

[40]耿强,江飞涛,傅坦.政策性补贴、产能过剩与中国的经济波动——引入产能利用率RBC模型的实证检验[J].中国工业经济,2011(05):27-36.

[41]高杰英,褚冬晓,廉永辉,等. ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34.

[42]柳学信,李胡扬,孔晓旭.党组织治理对企业ESG表现的影响研究[J].财经论丛,2022(01):100-112.

[43]董小红.资本混合可以提高企业社会责任水平吗[J].现代经济探讨,2021(09):36-48.

[44]刘星,安灵.大股东控制、政府控制层级与公司价值创造[J].会计研究,2010(01):69-78.

[45]代光伦,邓建平,曾勇.金融发展、政府控制与融资约束[J].管理评论,2012,24(05):21-29.

[46]张会丽,吴有红.企业集团财务资源配置、集中程度与经营绩效——基于现金在上市公司及其整体子公司间分布的研究[J].管理世界,2011(02):100-108.

[47]张为付.国际经济分工与企业边界[J].南京社会科学,2009(07):15-20.

[48]王化成,高升好,张修平,等.企业集团特点、集团管控模式与内部资本市场[J].科学决策,2016(05):1-27.

[49]黎文靖,严嘉怡.谁利用了内部资本市场:企业集团化程度与现金持有[J].中国工业经济,2021(06):137-154.

[50]杜永红.“双碳”目标约束下的ESG审计研究[J].哈尔滨工业大学学报(社会科学版),2022,24(02):154-160.

[51]温忠麟,侯杰泰,马什赫伯特.结构方程模型检验:拟合指数与卡方准则[J].心理学报,2004(02):186-194.

[52]彭正银,罗贯擎.股东网络能提高企业创新绩效吗?——两类代理成本的中介效应研究[J].商业经济与管理,2022(05):28-45.

[53]周建,袁德利.公司治理机制与公司绩效:代理成本的中介效应[J].预测,2013,32(02):18-25.

[54]黄速建,肖红军,王欣.论国有企业高质量发展[J].中国工业经济,2018 (10):19-41.

[55]张荣,张桂文.经济新常态下中国跨越“中等收入陷阱”影响因素分析及跨越路径探寻[J].经济问题探索, 2017(07):31-37.

Government Influence, Decision Right Allocation and ESG Performance of Enterprises——Evidence from Chinese Business Groups

Abstract: The article takes A-share listed companies from 2010 to 2021 as research samples to empirically test the relationship between allocation of decision-making right and corporate ESG performance, specific mechanism paths, and the heterogeneity of government influence (characterized by property rights attributes and government control levels). The research results" show that the allocation of decision-making right in enterprise groups significantly improves ESG performance by its resource effects and governance effects. As government influence increases, the positive effect between decision-making power allocation and ESG performance of enterprises becomes stronger. Further economic consequence testing shows that the improvement of ESG performance of enterprises under centralized allocation of decision-making right can significantly improve total factor productivity and enterprise value. Research suggests that the authority between parent and subsidiary companies should be reasonably allocated, and the leading role of state-owned enterprises, especially national enterprises, should be fully utilized to practice the ESG concept and empower high-quality development of enterprises.

Key words: allocation of decision-making right; ESG performance; government influence; resource effect; governance effect

猜你喜欢

财会月刊·下半月(2023年4期)2023-06-20 09:44:28

财会月刊·上半月(2023年6期)2023-06-11 09:53:34

中小企业管理与科技·上旬刊(2023年5期)2023-05-22 11:06:45

金融经济(2023年4期)2023-05-21 18:43:47

财会月刊·上半月(2023年5期)2023-05-19 22:08:02

财会月刊·上半月(2023年4期)2023-05-19 10:07:34

会计之友(2023年10期)2023-05-06 23:26:24

中国商论(2023年7期)2023-04-20 23:13:09

会计之友(2023年8期)2023-04-11 10:52:59

会计之友(2023年7期)2023-04-07 17:56:02