企业ESG表现与人力资本结构升级

2024-12-06 00:00:00李宗泽高一童陈素云

财会月刊·下半月 2024年12期

【摘要】在经济结构转型升级和可持续发展的双重背景下, 本文以2009 ~ 2022年我国沪深A股上市公司为样本, 考察企业ESG表现与人力资本结构升级之间的关系。结果表明, 企业ESG表现能显著促进人力资本结构升级。机制检验表明, 企业ESG表现通过缓解融资约束、 加强职业关注和提高企业声誉促进人力资本结构升级。异质性分析发现, ESG表现对人力资本结构升级的促进作用在媒体关注度高的企业、 资本密集型企业、 国有企业和非重污染企业中更为显著。经济后果检验表明, 企业ESG表现能提高劳动收入份额。本文证实了可持续发展企业对优化人力资本结构和促进共同富裕的积极作用, 亦从微观组织视角为经济结构转型升级提供了实证依据。

【关键词】ESG表现;人力资本结构;融资约束;职业关注;企业声誉

【中图分类号】F275" " " 【文献标识码】A" " " 【文章编号】1004-0994(2024)24-0108-8

一、 引言

人力资本结构升级不仅是微观企业创造价值的核心要素, 也是国家经济结构转型和经济增长的重要支撑(刘智勇等,2018;戴魁早等,2020)。以往采用总量生产函数方法构造的经济增长模型中, 主要关注人力资本的数量, 而近期的研究越来越关注人力资本的质量(刘智勇等,2018)。微观企业层面, Milgrom和Robert(1990)认为, 组织变革、 技术进步与人力资本共同作用于企业绩效。高素质人力资本具有生产配置能力、 技术创新能力与吸收能力(黄燕萍等,2013), 是与技术进步相互赋能的关键性资源(Bresnahan等,2002;Barte等,2007)。人力资本结构升级能够有效匹配技术进步带来的生产方式与组织结构变革(Krueger和Kumar,2004), 提升企业全要素生产率(程虹等,2016;何小钢等,2019)。宏观经济层面, 结构主义学派认为经济系统结构变化对经济增长至关重要(干春晖等, 2011), 技术结构和产业结构升级是经济增长的重要决定因素。人力资本结构升级可以提升地区人力资本的竞争优势, 使产业因知识密集型特征而集聚, 是国家技术结构升级和产业结构升级的先导条件(Acemoglu和Zilibotti,2001;赵宸宇等,2021)。因此, 探讨企业获得高素质人力资本的影响因素, 促进企业实现人力资本结构升级, 已经成为国家治理层面极具重要性的话题。

ESG理念随着人类对可持续发展问题的关注迅猛发展, 但是实务界和学术界对践行ESG理念的经济后果存在争论(McBrayer,2018)。自2004年联合国全球契约组织(UNGC)提出环境、 社会与公司治理(Environment,Social,Governance,ESG)的概念以来, 政府组织和相关机构积极推进ESG理念。截至2023年6月, 已有5371个机构签署了联合国负责任投资原则(Principles for Responsible Investment,PRI)。然而在具体实践中, 企业似乎只是将ESG视为响应社会号召的行为。2022年, 我国有1700多家上市公司发布了ESG相关报告, 占比达34%, 这表明多数上市公司并未将ESG作为公司的重要战略。但是, Teneo公司在2023年的一项调查表明, 8%的企业正在缩减ESG计划; 晨星公司的一项研究也表明, 2023年投资者从ESG基金退出资金140亿美元。学术界对企业ESG的价值效应也存在争议。一些研究表明, 企业ESG表现有助于降低经营成本(Ullah和Sun,2021;Houston和Shan,2022)和融资成本(Pástor等,2021;邱牧远和殷红,2019)、 提高市场竞争力(Wang和Sarkis,2017)和绿色创新效率(彭百川等,2024)、 促进对外投资(谢红军和吕雪,2022)和创新产出(方先明和胡丁,2023;梁毕明和徐晓东,2023;刘晓慧和陈艳,2024)、 提升创新绩效(徐霓妮等,2024)和企业价值(Friede等,2015;Fatmi等,2018)、 增强企业韧性(赖妍等,2024)。然而, 也有一些研究表明, 企业ESG活动存在委托代理问题(Krüger,2015), 会挤占现金流, 增加经营风险(Halkos和Skouloudis,2018), 降低绿色创新质量(刘柏等,2022)、 净资产收益率(Di Giuli和Kostovetsky,2014)和企业价值, 不利于企业在市场中的表现(Buchanan等,2018;何青和庄朋涛,2023)。更为严重的是, ESG定义模糊和信息披露不规范会导致企业ESG“漂绿”行为(Yu等,2020)。鉴于上述对于ESG经济后果的争论, 有必要深入探讨企业ESG表现对人力资本结构升级的影响。

在经济结构转型升级和可持续发展的双重背景下, 企业作为人力资源的雇佣主体, 积极践行ESG理念是否会促进人力资本结构升级呢?本文以2009 ~ 2022年我国沪深 A 股上市公司为样本, 考察企业ESG表现对人力资本结构升级的影响。研究发现, 企业ESG表现能显著促进人力资本结构升级。机制检验表明, 企业ESG表现通过缓解融资约束、 加强职业关注和提高企业声誉促进人力资本结构升级。异质性分析发现, ESG表现对人力资本结构升级的促进作用在媒体关注度高的企业、 资本密集型企业、 国有企业和非重污染企业中更为显著。经济后果检验表明, ESG表现在促进人力资本结构升级后, 提高了劳动收入份额, 促进了共同富裕。

与既有的研究相比, 本文可能的边际贡献如下: 第一, 以微观组织为研究对象, 从可持续发展视角拓展了人力资本结构升级影响因素的研究文献。已有文献关注区域层面人力资本结构升级(刘智勇等,2018;戴魁早等,2020), 探讨了宏观制度及微观企业公司治理机制和战略决策的影响(马新啸等,2020;叶永卫等,2022;李逸飞等,2023)。本文在上述文献的基础上, 探讨了企业可持续发展能力对微观组织人力资本结构升级的影响, 是对劳动力市场领域研究的重要补充。第二, 为企业ESG表现的经济后果提供了新的经验证据。以往ESG文献的研究结论存在争议, 本文发现企业ESG表现能通过缓解融资约束、 加强职业关注和提高企业声誉促进人力资本结构升级, 在经过一系列稳健性检验后, 本文结论依然成立, 这为企业ESG表现经济后果的文献提供了有益补充。第三, 本文结论具有一定的政策意义。可持续发展和人力资本结构升级是国家经济结构转型面临的重要问题。厘清企业ESG表现外部资源获取和内部价值创造效应, 揭示人力资本结构升级的影响机制一直是政府、 实务界和学术界共同关注的问题。本文研究发现, 企业ESG表现促进了人力资本结构升级, 并且这一效应因行业和地区特性不同呈现出差异性, 这为政府制定更具针对性的ESG和人力资本政策提供了一定参考。

二、 理论分析与研究假设

人力资本结构升级是指企业高层次人力资本比重增加(刘智勇等,2018), 因此企业升级人力资本结构需要吸引高层次人力资本, 这一升级的动因在于寻求创新发展和保持可持续竞争优势(李玉婷等,2024), 而资金支持和制度保护是企业实现人力资本结构升级的重要支撑条件(赵彦锋和来培德,2024)。学者们分别从宏观和微观两个层面考察了人力资本结构升级的影响因素, 宏观层面主要集中在地方政府债务治理(胡玥等,2022)、 社会保险法(李逸飞等,2023)、 金融摩擦(Benmelech等,2019)、 数字经济(王冬梅等,2023)、 税收激励(刘啟仁和赵灿,2020)、 银行管制放松(铁瑛和刘啟仁,2021)和进口自由化(赵灿和刘啟仁,2019)等方面, 微观层面则包括内部薪酬差距(杨薇和孔东民,2019)、 战略投资者治理(Cao和Rees,2020)、 非国有股东参股(马新啸等,2020)、 兼并收购(赵烁等,2020)、 数字化转型(叶永卫等,2022)等。那么, 企业ESG表现是否影响人力资本结构升级呢?其影响机制是什么?已有研究表明, 高层次人力资本主要关注现实生活保障、 未来发展机会和共同发展理念(Bauer等,2021;Falk等,2023)。因此, 本文从缓解融资约束、 加强职业关注和提高企业声誉三条路径探讨企业ESG表现对人力资本结构升级的影响。

企业ESG表现通过缓解融资约束吸引高层次人力资本。融资约束是影响企业人力资本结构升级的重要原因, 面临融资约束的企业受到资金限制, 可能会减少对高层次人力资本的投资(铁瑛和刘啟仁,2021;余明桂和王空,2022)。好的ESG表现有助于企业获得外部利益相关者的资金支持, 缓解融资约束(Pástor等,2021;邱牧远和殷红,2019;张瑞欣等,2024)。首先, ESG理念的提出是基于倡导投资者关注企业的可持续发展, 并且该理念已被投资机构广泛接受。截至2023年6月, 我国已有134家投资机构签署了PRI, 承诺将ESG纳入投资分析和决策过程, 关注投资项目的社会价值。这意味着企业好的ESG表现有助于获得机构投资者的投资。其次, 企业在ESG方面的投入是维护利益相关者权益的重要体现, 有助于企业赢得供应商和客户等利益相关者的支持, 形成稳定的合作关系, 获得供应链资金和关键性战略资源(Ullah和Sun,2021)。再次, 基于人类可持续发展的考虑, 政府积极推进ESG理念。ESG表现好的企业与政府可持续发展政策相一致, 因此更容易得到政府的支持, 获得更多的政策扶持和政府补助资金(黄珺等,2022)。最后, ESG表现好的企业更愿意发布ESG报告, 披露更多ESG相关信息, 释放企业可持续发展信号, 这有助于降低企业与投资者之间的信息不对称程度, 从而缓解融资约束(Pástor等,2021)。

企业ESG表现通过加强职业关注吸引高层次人力资本。职业关注是隐性激励的主要内容, 包括外部劳动力市场的未来薪酬定价和内部劳动力市场的职位升迁(Zhang,2021;Li等,2022)。相较于薪酬激励, 高层次人力资本更关注未来职业生涯(Horton等,2017)。好的ESG表现有助于高层次人力资本获得更好的职业机会。首先, ESG表现好的企业通常更注重长期可持续性, 在战略决策上更关注企业未来发展。这种长期性有助于高层次人力资本在企业中建立长期的职业规划和升迁路径。其次, 良好的治理实践是ESG的一部分, ESG表现好的企业能够建立透明的决策流程和决策机制。这有助于员工理解企业的决策过程, 为员工创造公平的竞争环境, 使高层次人力资本获得内部劳动力市场职位晋升的机会。最后, 在ESG表现好的企业任职, 能够提升高层次人力资本在外部劳动力市场的未来薪酬定价。在ESG表现好的企业工作, 能够积累与可持续发展、 社会责任履行和有效治理相关的经验, 这些经验和专业技能在劳动力市场上具有较高的价值。同时, 高层次人力资本在企业践行ESG理念, 诸如环境保护、 慈善捐赠等, 也为其建立了良好的声誉, 使得其能够在外部劳动力市场上获得溢价。

企业ESG表现通过提高企业声誉吸引高层次人力资本。社会成员具有不同程度的社会偏好, 亲社会偏好表现为个人愿意部分放弃其私利以提高社会福祉(周业安等,2015)。有研究表明, 高层次人力资本多具有亲社会偏好, 通过社会认同感增强社会价值观的表达(Riedl和Smeets,2017;Bauer等,2021;Falk等,2023)。好的ESG表现展示了企业对气候变化、 资源消耗等人类可持续发展问题的关注, 能够使企业获得良好的社会声誉, 有效响应高层次人力资本的亲社会偏好, 获得高层次人力资本的价值认同, 从而吸引其加入企业(Giang和Dung,2022)。此外, 高层次人力资本更关注工作环境和企业文化, 而ESG表现好的企业愿意为员工提供更舒适的工作环境和更多的职业培训。并且, ESG表现好的企业更具有多元化和包容性, 更容易形成稳定的合作团队, 企业的工作氛围更轻松, 而舒适的工作环境和轻松的工作氛围更能吸引高层次人力资本(Gjergji等,2021)。

综上, 本文提出如下研究假设:

H1: ESG表现能够促进企业人力资本结构升级。

三、 研究设计

1. 样本选择及数据来源。本文以2009 ~ 2022年我国沪深A股上市公司为样本, 研究ESG表现与人力资本结构升级的关系。参考毛其淋和王玥清(2023)的做法, 剔除了金融业、 ST类、 财务数据异常及关键变量缺失的样本, 共得到35279个公司—年度样本观测值。ESG表现和人力资本结构升级的数据来自Wind数据库, 其余公司财务和治理数据来自CSMAR数据库。此外, 对所有连续型变量进行了上下1%的缩尾处理以消除极端值的影响。

2. 模型设定与变量定义。为检验ESG表现对人力资本结构升级的影响, 借鉴毛其淋和王玥清(2023)、 方先明和胡丁(2023)的做法, 本文构建如下模型:

HCSUi,t=α+β0ESGi,t+β1Controlsi,t+Firm+Year+εi,t

(1)

被解释变量为人力资本结构升级(HCSU)。学者们分别从宏观和微观两个层面度量人力资本结构升级: 宏观层面利用向量夹角衡量(刘智勇等,2018); 微观层面大多选用本科以上学历或研究生以上学历占比和技术员工占比衡量, 因为有学者认为劳动力的学历水平和技术水平可以反映劳动力的层级(叶永卫等,2022)。本文关注的人力资本结构升级是高层次人才的引入, 因此, 借鉴马新啸等(2023)、 于海峰等(2023)和郭伟等(2023)的研究, 在基准回归中, 采用硕士研究生及以上学历员工占全部员工的百分比衡量人力资本结构升级, 并用技术员工占全部员工的百分比进行稳健性检验。

解释变量为企业ESG表现(ESG)。本文选择华证ESG评级作为ESG表现的替代变量。该评价体系以ESG核心内涵和发展经验为基础, 具体包括3个一级指标、 14个二级指标、 26个三级指标, 以及130个底层数据指标, 在ESG研究领域得到普遍认可(宋科等,2022)。具体地, 参考方先明和胡丁(2023)的做法, 将华证ESG的C ~ AAA九个等级, 按照从低到高的顺序依次赋值1 ~ 9, 数值越高代表上市公司的ESG表现越好。此外, 本文还考虑使用ESG评级的得分进行稳健性检验。

控制变量选取参考肖土盛等(2022)、 毛其淋和王玥清(2023)以及方先明和胡丁(2023)的研究, 控制了公司财务与治理变量, 包括总资产净利率(ROA)、 资产负债率(LEV)、 营业收入增长率(GROWTH)、 经营活动现金流(OCF)、 固定资产占比(FAP)、 董事会规模(BOARD)、 股权集中度(FIRST)、 独立董事占比(INDR)、 两职合一(DUAL)、 管理者薪酬(EC)、 公司规模(SIZE)和上市年限(AGE)。此外, 还控制了公司(Firm)和年份(Year)固定效应, 在公司层面进行聚类。各变量的具体定义见表1。

3. 描述性统计。表2列示了各变量的描述性统计结果。ESG的均值为4.099, 最小值为1, 最大值为8。这表明不同企业的ESG表现存在较大差异, 说明部分企业在积极践行ESG理念, 而另一些企业则只将ESG视为响应社会号召。HCSU的均值为3.248, 即样本期内我国上市公司硕士研究生及以上学历员工占全部员工的比例为3.248%, 表明样本公司高层次人才占比较低。其余控制变量的描述性统计结果与毛其淋和王玥清(2023)及方先明和胡丁(2023)的研究基本一致。

四、 实证结果与分析

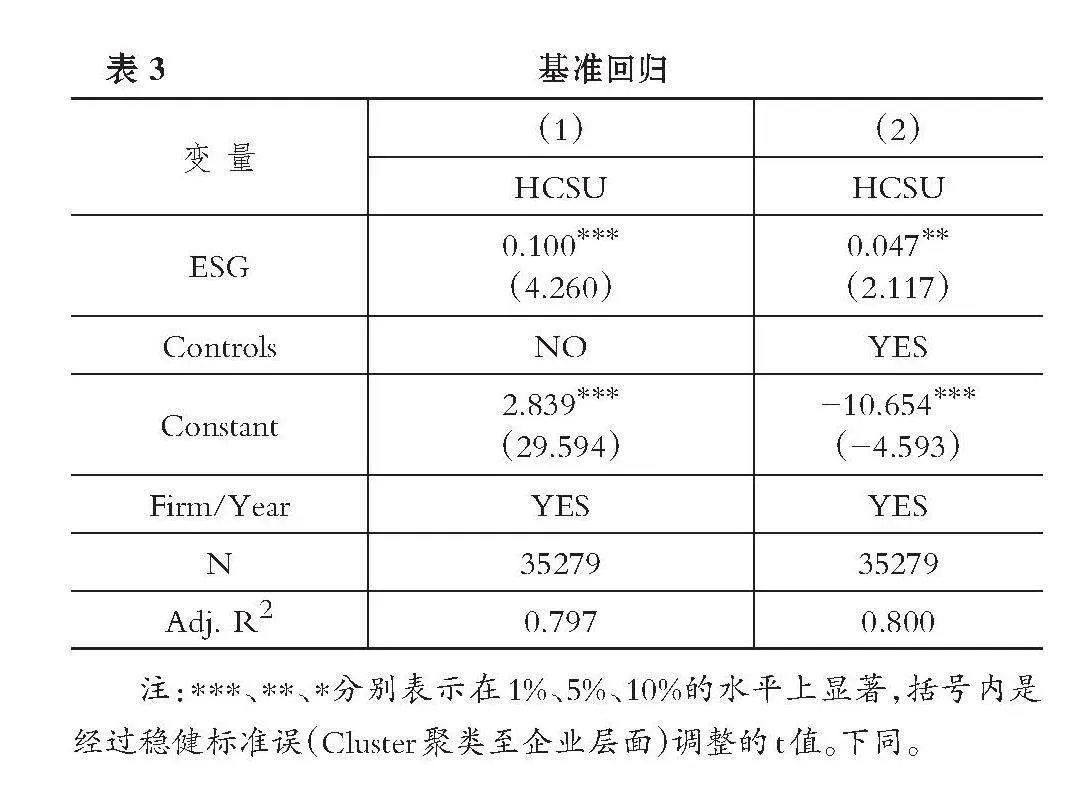

1. 基准回归。表3为基准回归结果, 反映了ESG表现与人力资本结构升级的关系。列(1)和列(2)分别为未加入控制变量和加入控制变量的回归结果。ESG的回归系数分别在1%和5%的水平上显著为正, 这表明在其他条件不变的情况下, 企业ESG表现越好, 高层次人才占比越高。从经济学意义来看, ESG每增加一个标准差, 高层次人才占比就增长1.55%(0.047×1.074/3.248), 表明结果具有经济显著性。因此, 无论是从统计意义还是从经济意义上看, 企业ESG表现均能显著促进人力资本结构升级, 验证了本文的H1。这一结果支持了企业ESG表现具有正向经济后果的结论(Ullah和Sun,2021;Houston和Shan,2022;Giang和Dung,2022), 说明企业ESG表现不仅有助于提升企业财务绩效, 也会溢出至人力资本层面。

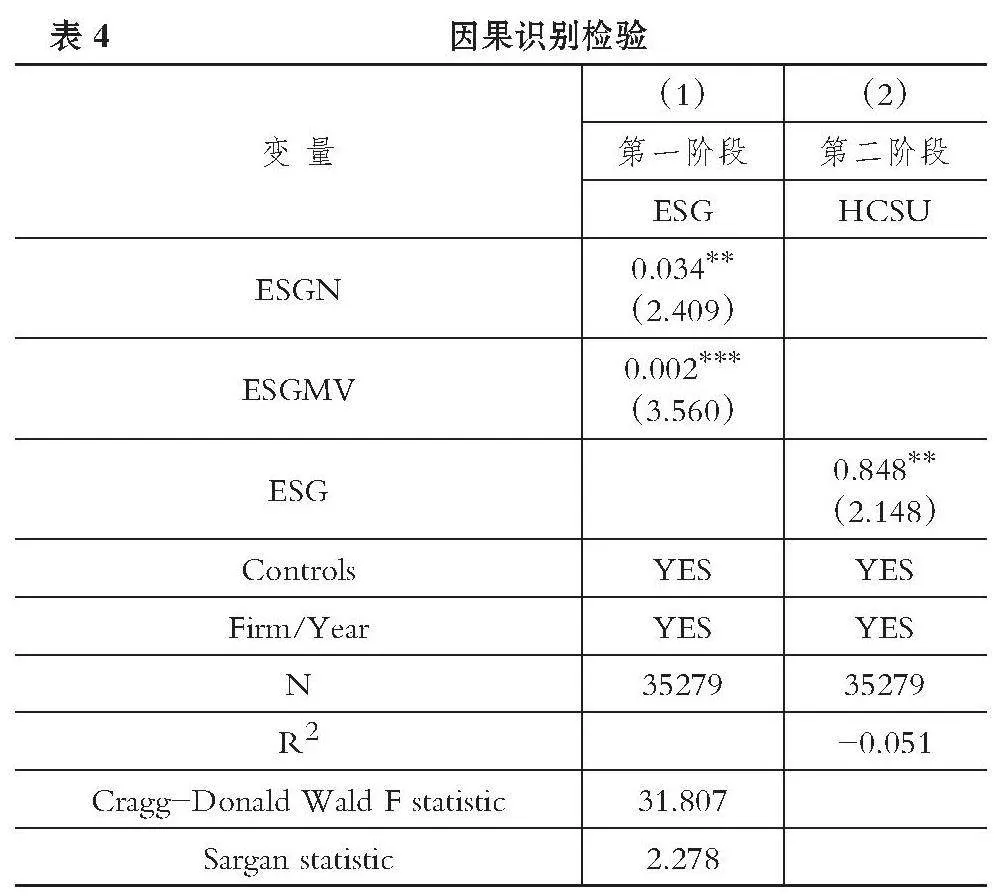

2. 因果识别检验。企业的高层次人才越多, ESG表现就可能越好。为缓解反向因果问题, 本文尝试构建工具变量。参考方先明和胡丁(2023)以及李增福和陈嘉滢(2023)的研究, 选择企业被“泛ESG”基金持股数量(ESGN)和持股市值(ESGMV)作为工具变量进行两阶段回归。“泛ESG”基金持股能将ESG理念引入企业, 改善企业ESG表现, 满足工具变量相关性要求。同时, “泛ESG”基金持股很难影响公司日常经营决策, 特别是公司人力资本(毛其淋和王玥清,2023), 满足工具变量外生性要求。

工具变量的回归结果如表4所示。第一阶段中, 工具变量ESGN和ESGMV的系数分别在5%和1%的水平上显著为正, 说明“泛ESG”基金持股数量和市值与企业ESG表现显著正相关。第二阶段中, ESG的系数在5%的水平上显著为正, 缓解了反向因果问题。此外, Cragg-Donald Wald F统计量为31.807, 而弱工具变量检验10%的临界值是19.93, 说明该统计量在10%的水平上拒绝工具变量是弱工具变量的假设, 表明本文选取的工具变量满足外生性和相关性要求。Sargan统计量未拒绝原假设, 表明不存在过度识别的问题。

3. 稳健性检验。

(1) 替换关键变量。参考马新啸等(2020)的研究, 本文选取技术员工占全部员工的百分比(HCSU1)作为被解释变量的替换变量, 重新估计模型(1)。回归结果见表5列(1), ESG的系数在5%的水平上显著为正, 证明了结论的稳健性。此外, 采用ESG得分(ESG1)重新度量企业ESG表现。回归结果如表5列(2)所示, ESG1的系数在5%的水平上显著为正, 研究结论与基准回归结果一致。

(2) 更换回归样本。高新技术企业更加重视技术研发和科技成果转化, 对高层次人才的需求更为强烈。因此, 高新技术企业人力资本结构升级可能源于其他多元的人才引进策略, 而非企业ESG表现所致。为此, 本文剔除了高新技术企业样本。高新技术企业的判定依据为CSMAR数据库中的企业资质认定报告。回归结果如表5列(3)所示, ESG的系数在10%的水平上显著为正, 与基本结论一致。此外, 考虑到我国人力资本由中西部向东部地区流入的趋势(盖庆恩等, 2023), 剔除了东部地区的样本。回归结果如表5列(4)所示, ESG的系数在10%的水平上显著为正, 研究结论保持稳健。

(3) Heckman两阶段模型。由于当前并未强制披露ESG信息, 部分进行了ESG实践的企业可能没有ESG评级数据(李增福和陈嘉滢,2023)。为了缓解样本选择偏误问题, 本文采用Heckman两阶段法进行检验。首先, 根据企业ESG表现行业年度中位数构造ESG表现虚拟变量(ESG_DUM,大于中位数取1,否则取0), 将其作为被解释变量进行Probit回归, 得到逆米尔斯比率(IMR)。其次, 将第一阶段回归得到的IMR加入原回归模型中进行回归。表6列(1)显示了回归结果, ESG的系数在5%的水平上显著为正, 与基准回归结果一致。这表明在考虑了样本选择偏误问题后, 本文研究结果仍然稳健。

(4) 倾向得分匹配(PSM)法。ESG表现不同的企业可能在财务特征、 治理结构等方面存在差异, 这些差异可能会影响企业人力资本结构升级。因此, 为了缓解研究样本的自选择偏误, 本文采用倾向得分匹配后的样本对模型(1)进行回归。首先, 根据企业ESG表现行业年度中位数构造ESG表现虚拟变量(ESG_DUM,大于中位数取1,否则取0), 将ESG表现好的公司作为控制组, 其他公司作为参照组。其次, 选择模型(1)中的控制变量作为协变量进行1∶1最近邻匹配。最后, 将匹配后得到的样本对模型(1)重新进行回归。表6的列(2)显示了回归结果, ESG的系数在1%的水平上显著为正, 与基准回归结果一致。这表明考虑自选择偏误问题后, 本文结论依然成立。

(5) 评估不可观测因素偏误。借鉴Altonji等(2005)和王伟同等(2019)的方法, 通过计算Ratio=|βF/(βR-βF)|来评估不可观测变量带来偏误的影响效应。其中, βF为包含所有控制变量的估计系数, 而βR为包含部分控制变量的估计系数, Ratio的值越大, 不可观测因素对系数估计的影响越小。具体地, 首先引入企业基本特征变量(SIZE和AGE), 依次加入公司财务和治理变量, 以观察Ratio的变化。表7列示了估算结果, Ratio的最小值为3.56, 平均值为139.31, 表明ESG表现对人力资本结构升级的促进作用受不可观测因素的影响较小。

(6) 安慰剂检验。为排除数据结构及其他随机性因素的影响, 将ESG变量随机分配给各个上市公司进行1000次安慰剂检验, 得到模拟解释变量回归系数的1000个t检验值, 如图1所示。结果显示, 随机模拟的解释变量回归系数的t值集中在零的附近, 再次验证了本文结论。

(7) 其他稳健性检验。参考李增福和陈嘉滢(2023)、 毛其淋和王玥清(2023)的研究, 本文进一步控制了城市固定效应和行业—年度固定效应, 回归结果如表8列(1)(2)所示, ESG的系数分别在5%和10%的水平上显著为正, 与基准回归结果一致。此外, 本文更换了标准误聚类方式, 在行业和企业—年度层面进行聚类, 回归结果如表8列(3)(4)所示, ESG的系数分别在5%和1%的水平上显著为正, 未影响本文结论。

五、 进一步分析

1. 机制检验。

(1) 融资约束。企业良好的ESG表现, 能够让企业获得投资者、 债权人、 供应商、 客户、 政府等利益相关者的支持, 缓解融资约束, 从而促进人力资本结构升级。基于此, 构建如下模型检验ESG表现与融资约束(FC)的关系。

FCi,t=α+β0ESGi,t+β1Controlsi,t+Firm+Year+εi,t (2)

参考毛其淋和王玥清(2023)的做法, 本文选择KZ指数衡量融资约束(FC1)。KZ指数的数据来自于CSMAR数据库, 该指数越大, 表明企业面临的融资约束程度越高。此外, 考虑到融资成本能够直接反映企业融资的难易程度, 本文还借鉴方先明和胡丁(2023)的做法, 采用企业财务费用与总负债的比值作为融资约束(FC2)的替代变量。该比值越高, 表明企业面临的融资约束程度越高。其他变量与模型(1)相同。表9列(1)(2)显示了回归结果, ESG的系数均在1%的水平上显著为负, 表明ESG表现能缓解融资约束、 降低融资成本。这有利于企业增加人力资本投资, 从而有助于人力资本结构升级。

(2) 职业关注。企业良好的ESG表现, 能够为高层次人才带来更好的职业发展机会, 吸引高层次人力资本, 从而促进人力资本结构升级。基于此, 构建如下模型检验ESG表现与职业关注(CD)的关系。

CDi,t=α+β0ESGi,t+β1Controlsi,t+Firm+Year+εi,t

(3)

企业对员工的投入越多, 表明企业越关注员工的成长。因此, 借鉴廖冠民和宋蕾蕾(2020)的做法, 本文采用专用性人力资本投资衡量职业关注(CD1)。具体地, 用上市公司财务报告附注中披露的员工培训费、 福利费以及社会保险费之和除以营业收入进行度量。此外, 还采用高管主动离职率来构建职业关注(CD2)的反向指标, 如果公司未针对高管做出更长远的职业规划, 将会增大高管离职的概率。具体地, 参考刘莉等(2022)的做法, 将高管基于“辞职”“健康”“个人”三类原因做出的离职行为定义为主动离职, 采用当年高管主动离职人数与高管数量的比值衡量高管主动离职率。其他控制变量与模型(1)相同。表9列(3)(4)显示了回归结果, ESG的系数分别在5%的水平上显著为正和在1%的水平上显著为负, 表明企业ESG表现越好, 越注重专用性人力资本投资, 高管的离职率越低, 即越关注员工职业发展, 这有利于吸引更多高层次的人力资本。

(3) 企业声誉。企业良好的ESG表现, 能够为企业带来良好的声誉, 用共同发展理念吸引高层次人力资本, 从而促进人力资本结构升级。基于此, 构建如下模型检验ESG表现与企业声誉(ER)的关系。

ERi,t=α+β0ESGi,t+β1Controlsi,t+Firm+Year+εi,t (4)

本文参考管考磊和张蕊(2019)的方法度量企业声誉(ER1), 在综合考虑消费者、 债权人和股东等对企业声誉评价的基础上, 选择企业资产、 收入、 净利润等12个企业声誉评价指标, 运用因子分析方法计算声誉得分, 将声誉得分从低到高分为十组, 依次赋值1 ~ 10。此外, 本文也采用报刊财经新闻中企业正面报道数量作为企业声誉(ER2)的替代变量。其他变量与模型(1)相同。表9列(5)(6)显示了回归结果, ESG的系数均在1%的水平上显著为正, 表明企业ESG表现越好, 企业声誉越好, 越能获得更多高层次人力资本的价值认同, 从而吸引高层次人才加入(Giang和Dung,2022)。

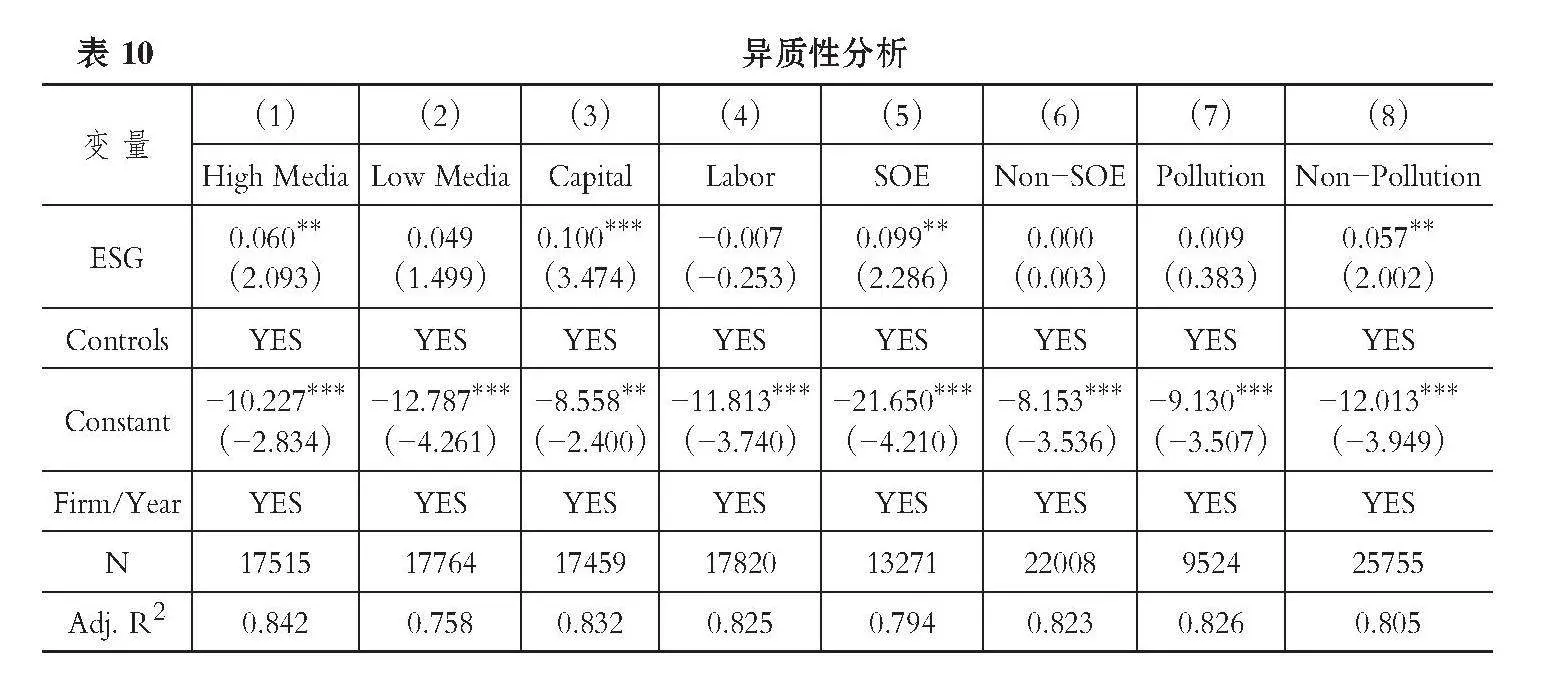

2. 异质性分析。

(1) 媒体关注度。媒体关注可以使更多的利益相关者了解到企业的ESG表现, 有助于强化融资约束机制和企业声誉机制。可以合理预计, ESG表现对人力资本结构升级的促进作用在媒体关注度高的企业中更为明显。因此, 本文采用报刊财经新闻中企业总报道数量衡量媒体关注度(Media), 报道数量越多, 代表媒体关注度越高。根据媒体关注度行业—年度中位数, 将样本分为媒体关注度高(High Media)和媒体关注度低(Low Media)两组, 对模型(1)进行回归。表10列(1)(2)显示了回归结果, 在媒体关注度高组, ESG的系数在5%的水平上显著为正, 而在媒体关注度低组ESG的系数并不显著。这表明媒体关注向利益相关者传递了企业ESG表现的信息, 强化了ESG表现与人力资本结构升级之间的关系。

(2) 要素密集度。依据要素密集度可将企业分为劳动密集型企业和资本密集型企业。相比于劳动密集型企业, 资本密集型企业更需要高层次人才, 更关注员工职业生涯, 愿意消耗更多资源培养员工(刘孟鑫等,2022), 有助于强化职业关注机制。本文推断ESG表现对企业人力资本结构升级的促进作用在资本密集型企业中更为明显。为此, 借鉴李磊和盛斌(2019)以及刘贯春等(2021)的做法, 本文使用固定资产净值与就业人数的比值衡量要素密集度, 将要素密集度大于行业—年度中位数的样本划分为资本密集型企业(Capital), 其余的划分为劳动密集型企业(Labor), 对模型(1)进行回归。回归结果如表10列(3)(4)所示, 在资本密集型企业中ESG的系数在1%的水平上显著为正, 而在劳动密集型企业中ESG的系数并不显著, 证实了本文的推测。

(3) 产权属性。不同产权性质的企业由于自身定位和目标的差异, 对于ESG的理解和实践也有所不同(韩一鸣等,2023)。一般而言, 相比于非国有企业, 国有企业因承担国家使命和社会职能, 其ESG履责情况会更好(McGuinness等,2017;李甜甜和李金甜,2023), 本文推测ESG表现对人力资本结构升级的促进作用在国有企业中更为显著。基于此, 本文根据企业产权属性, 将样本划分为国有企业组(SOE)和非国有企业组(Non-SOE), 对模型(1)进行回归。表10列(5)(6)显示了回归结果, 在国有企业组, ESG的系数在5%的水平上显著为正, 而在非国有企业中ESG的系数并不显著, 证实了本文的推测。

(4) 行业类型。为考察企业ESG表现对人力资本结构升级的影响是否存在行业差异, 本文将属于《上市公司环保核查行业分类管理名录》中行业的企业划分为重污染企业(Pollution), 其余的划分为非重污染企业(Non-Pollution), 对模型(1)进行分组回归。表10列(7)(8)显示了回归结果, 非重污染企业中ESG的系数在5%的水平上显著为正, 而重污染企业的ESG表现对人力资本结构升级并无明显作用。这一结果与毛其淋和王玥清(2023)的一致, 可能是因为重污染企业在环境治理方面投入更多, 而公众对于重污染企业在环境治理方面的ESG表现敏感度较低, 从而削弱了ESG表现对人力资本结构升级的影响。

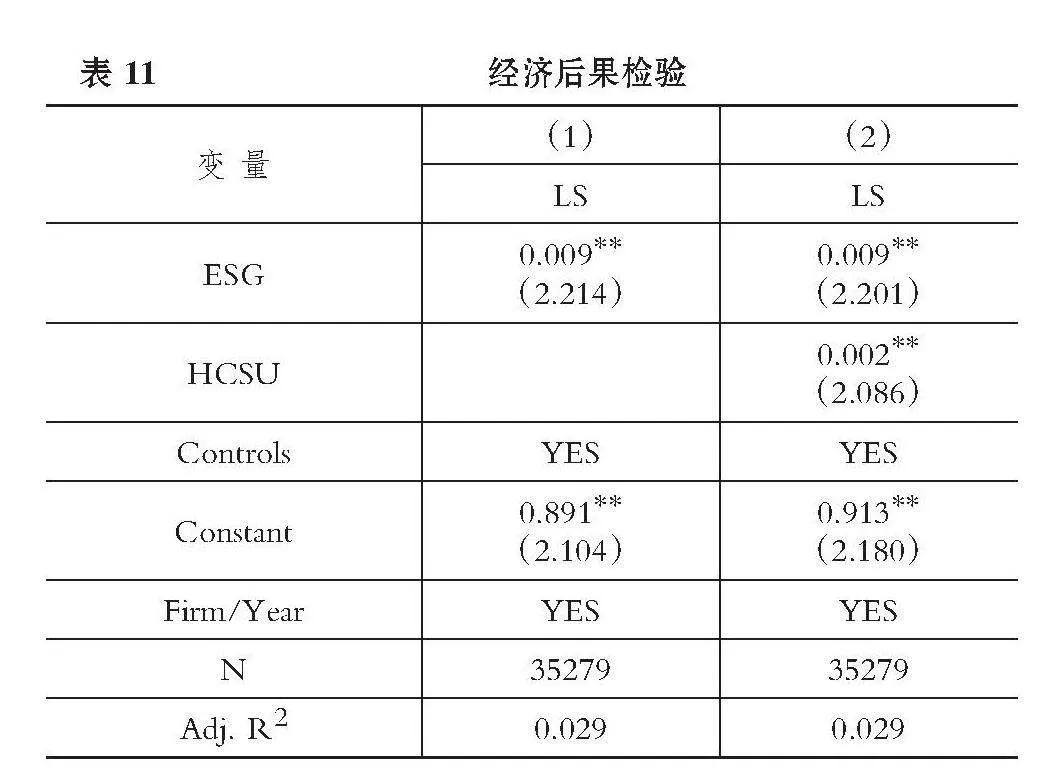

3. 经济后果检验。前文验证了ESG表现对企业人力资本结构升级的促进作用, 由此产生的问题是: 这是否会进一步优化企业报酬分配机制, 促进共同富裕?已有研究表明, 高层次人力资本能够增强企业竞争力、 提升企业效率, 使其在劳动力市场上具有较强的议价能力, 从而提高企业劳动收入份额(李成明等,2024)。换言之, ESG表现推动企业人力资本结构升级后, 能够帮助企业“做大蛋糕”“分好蛋糕”, 实现共同富裕(李成明等,2024;李增福和陈嘉滢,2023)。为此, 本文进一步设计如下模型对其经济后果进行检验:

LSi,t=α+β0ESGi,t+β1Controlsi,t+Firm+Year+εi,t" (5)

LSi,t=α+β0ESGi,t+β1HCSUi,t+β2Controlsi,t+Firm+

Year+εi,t" (6)

模型(5)为ESG对劳动收入份额(LS)影响的检验结果, 模型(6)为ESG和企业人力资本结构升级共同作用对劳动收入份额(LS)的影响。参考施新政等(2019)的研究, 劳动收入份额(LS)用支付给职工以及为职工支付的现金/(营业收入-营业成本+支付给职工以及为职工支付的现金+固定资产折旧)衡量。其他变量与模型(1)相同。表11汇报了经济后果检验结果, ESG的系数均在5%的水平上显著为正, HCSU的系数也在5%的水平上显著为正, 表明ESG表现对企业人力资本结构升级的影响显著提高了劳动收入份额, 促进了共同富裕。

六、 结论与启示

在经济结构转型升级的背景下, 如何优化企业的人力资本结构从而推动技术结构升级和产业结构升级已成为社会各界重点关注的话题。本文以2009 ~ 2022年我国沪深A股上市公司为样本, 考察了企业ESG表现与人力资本结构升级的关系。结果表明, 企业ESG表现能显著促进人力资本结构升级, 该研究结论在一系列稳健性检验后依然成立。本文的研究结论支持了ESG表现具有正向经济后果的研究结论(Pástor等,2021;Ullah和Sun,2021;Giang和Dung,2022)。本文还从高层次人力资本关注的现实生活保障、 未来发展机会和共同发展理念三个角度, 探讨了企业ESG表现对人力资本结构升级的影响机制。研究发现, 企业ESG表现通过缓解融资约束、 加强职业关注和提高企业声誉促进人力资本结构升级。异质性分析表明, ESG表现对人力资本结构升级的促进作用在媒体关注度高的企业、 资本密集型企业、 国有企业和非重污染企业中更为显著。经济后果检验表明, ESG表现促进人力资本结构升级后, 提高了劳动收入份额, 促进了共同富裕。

根据以上结论, 本文提出如下启示: 首先, 践行ESG理念符合国家经济结构转型的内在要求。本文的研究结果表明, 企业ESG表现不仅能促进人力资本结构升级, 还能提高劳动收入份额、 促进共同富裕。因此, 有必要采取措施鼓励和倒逼企业践行ESG理念。诸如: 制定明确的ESG信息披露要求, 规范信息披露的标准和指标, 以保障企业向公众和投资者披露高质量的ESG信息; 鼓励第三方机构披露ESG评级标准和结果, 并对评级结果进行比较, 以减小评级差异, 助力利益相关者评价企业ESG表现; 建立ESG认证体系, 为企业建设ESG体系提供参考。其次, 企业的价值目标与社会目标具有一致性。企业践行ESG有助于缓解融资约束、 提升企业信誉和吸引高层次人力资本, 这与国家实现高质量发展和共同富裕的目标一致。因此, 企业应积极建设ESG体系并践行ESG理念, 真正发挥ESG对企业可持续发展的推动作用, 而非仅将ESG作为一种理念或者是利用ESG进行“漂绿”。最后, 企业ESG表现对人力资本结构升级的促进作用受到诸多因素的影响。外部关注、 企业特征和行业特征等对两者关系的影响直接影响到ESG实施的经济后果。由此, 企业在建设ESG体系时, 应考虑相关因素的影响, 并采取针对性措施, 以保障ESG的作用充分发挥。

【 主 要 参 考 文 献 】

方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[ J].经济研究,2023(2):91 ~ 106.

何小钢,梁权熙,王善骝.信息技术、劳动力结构与企业生产率——破解“信息技术生产率悖论”之谜[ J].管理世界,2019(9):65 ~ 80.

赖妍,温美琪,彭佳妮.ESG表现对企业韧性的影响研究[ J].金融与经济,2024(7):50 ~ 61.

李甜甜,李金甜.绿色治理如何赋能高质量发展:基于ESG履责和全要素生产率关系的解释[ J].会计研究,2023(6):78 ~ 98.

李逸飞,李金,肖人瑞.社会保险缴费征管与企业人力资本结构升级[ J].经济研究,2023(1):158 ~ 174.

李增福,陈嘉滢.企业ESG表现与短债长用[ J].数量经济技术经济研究,2023(12):152 ~ 171.

梁毕明,徐晓东.ESG表现、动态能力与企业创新绩效[ J].财会月刊,2023(14):48 ~ 55.

刘孟鑫,许敬轩,马光荣.空气污染与企业人力资本结构升级——基于逆温现象IV估计的实证检验[ J].金融研究,2022(7):154 ~ 172.

刘啟仁,赵灿.税收政策激励与企业人力资本升级[ J].经济研究,2020(4):70 ~ 85.

刘晓慧,陈艳.ESG表现与企业创新——基于绿色金融改革的调节作用[ J].统计与决策,2024(7):183 ~ 188.

刘智勇,李海峥,胡永远等.人力资本结构高级化与经济增长——兼论东中西部地区差距的形成和缩小[ J].经济研究,2018(3):50 ~ 63.

彭百川,张颖,王治.企业ESG表现对绿色创新效率的影响研究[ J].统计与决策,2024(5):172 ~ 176.

施新政,高文静,陆瑶等.资本市场配置效率与劳动收入份额——来自股权分置改革的证据[ J].经济研究,2019(12):21 ~ 37.

王冬梅,黄乾,方守林.数字经济对人力资本技能结构影响与作用机制的实证检验[ J].统计与决策,2023(9):23 ~ 28.

徐霓妮,王朋吾,刘雨霏.ESG表现对企业创新绩效影响的实证检验[ J].统计与决策,2024(19):184 ~ 188.

叶永卫,李鑫,刘贯春.数字化转型与企业人力资本升级[ J].金融研究,2022(12):74 ~ 92.

张瑞欣,郭淑娟,刘玎琳.ESG表现与企业杠杆操纵[ J].财会月刊,2024(12):28 ~ 34.

Buchanan B., Cao C. X., Chen C.. Corporate Social Responsibility, Firm Value, and Influential Institutional Ownership[ J].Journal of Corporate Finance, 2018(7):73 ~ 95.

Fatemi A., Glaum M., Kaiser S.. ESG Performance and Firm Value: The Moderating Role of Disclosure[ J].Global Finance Journal,2018(3):45 ~ 64.

Houston J. F., Shan H.. Corporate ESG Profiles and Banking Relationships[ J].The Review of Financial Studies,2022(7):3373 ~ 3417.

Li N., Shevlin T., Zhang W.. Managerial Career Concerns and Corporate Tax Avoidance: Evidence from the Inevitable Disclosure Doctrine[ J].Contemporary Accounting Research,2022(1):7 ~ 49.

McGuinness P. B., Vieito J. P., Wang M.. CSR Performance in China: The Role of Board Gender and Foreign Ownership[ J].Journal of Corporate Finance,2017(2):75 ~ 99.

Ullah S., Sun D.. Corporate Social Responsibility Corporate Innovation: A Cross-Country Study of Developing Countries[ J].Corporate Social Responsibility and Environmental Management,2021(3):1066 ~ 1077.

(责任编辑·校对: 罗萍" 李小艳)

DOI:10.19641/j.cnki.42-1290/f.2024.24.016

【基金项目】国家自然科学基金资助项目(项目编号:71103099);河南省高等学校哲学社会科学创新团队支持计划项目(项目编号:2022-

CXTD-01);河南省哲学社会科学规划年度项目(项目编号:2023BJJ041);河南省软科学研究计划项目(项目编号:242400412035)

猜你喜欢

财会月刊·上半月(2023年5期)2023-05-19 22:08:02

中国商论(2023年7期)2023-04-20 23:13:09

会计之友(2023年8期)2023-04-11 10:52:59

会计之友(2023年7期)2023-04-07 17:56:02

中国商论(2023年6期)2023-04-06 00:02:43

会计之友(2022年12期)2022-06-07 18:00:11

价值工程(2016年32期)2016-12-20 20:09:56

商业经济(2016年11期)2016-12-20 19:19:51

商业研究(2016年8期)2016-12-20 13:46:11

时代金融(2016年23期)2016-10-31 10:45:38