“专精特新”资质认定与审计定价

2024-12-06 00:00:00左锐李鸿杰刘洋

财会月刊·下半月 2024年12期

【摘要】“专精特新”企业是发展新质生产力的重要力量。本文从审计定价视角出发, 以“专精特新”资质认定政策的实施作为准自然实验, 构建多期双重差分模型探究“专精特新”资质认定对审计定价的影响。实证结果表明, “专精特新”资质认定能降低审计定价。机制分析表明, “专精特新”资质认定通过提升创新水平、 降低代理成本两条途径降低审计定价。异质性分析表明, “专精特新”资质认定对审计定价的降低效应在创新环境良好、 公司治理水平低、 审计师行业专长高的样本中更加显著。本文不仅丰富了“专精特新”资质认定政策和审计定价关系的相关研究, 而且为上市公司、 投资者和政策制定者评估相关经济后果提供了参考。

【关键词】“专精特新”;审计定价;创新水平;代理成本

【中图分类号】F239" " " 【文献标识码】A" " " 【文章编号】1004-0994(2024)24-0075-7

一、 引言

中小企业高质量发展是我国经济高速发展的重要内容。在我国, 中小企业贡献了50%以上的税收、 60%以上的GDP、 70%以上的技术创新和80%以上的城镇劳动就业。我国的技术创新很大一部分来源于中小企业, 而“专精特新”企业作为中小企业的“领头羊”、 发展新质生产力的“排头兵”, 对于探索与明确新质生产力发展方向、 带动产业链高质量发展发挥了重要作用。

为加快培育“专精特新”企业, 推动产业链、 供应链、 创新链协同发展, 国家出台了一系列政策以支持中小企业向“专精特新”企业转型发展, 并取得了一定成效。已有研究发现, “专精特新”资质认定作为一项产业政策, 能够提高中小企业的贷款可得性(金成晓和于家齐,2023)、 增加合作伙伴数量(焦豪和李宛蓉,2023)、 帮助企业获取政府补助(陈金勇等,2024)、 提升企业创新水平(曹梦弋和夏青,2023)与创新质量(曹虹剑等,2022), 对“专精特新”企业的发展起到扶持作用。

审计师作为资本市场的“看门人”, 通过审计收费以识别和应对风险, 向资本市场传递企业信息, 为投资者鉴别上市公司信息真实性提供重要依据。然而, “专精特新”资质认定政策实施对审计造成的影响的相关研究相对匮乏, “专精特新”资质认定对审计定价的影响如何有待进一步实证检验。因此, 厘清“专精特新”资质认定与审计定价之间的关系, 促进“专精特新”资质认定政策发挥正向引导作用, 为投资者提供重要的信息参考, 具有重要的理论与现实意义。

基于此, 本文从创新水平和代理成本两个维度, 考察“专精特新”资质认定对审计定价的影响。研究发现, “专精特新”资质认定能降低审计定价。机制检验结果表明, “专精特新”资质认定能提升企业的创新质量和创新效率、 缓解第一类及第二类代理问题, 进而降低审计定价。进一步研究表明, 在科技人才储备环境及创新保护环境较好、 管理层持股比例和股权制衡度较低, 以及审计师行业专长较高的样本中, “专精特新”资质认定对审计定价的负向作用更显著。

本文的边际贡献在于: 首先, 丰富了审计定价影响因素的相关研究。从创新政策的角度, 现有研究关注了环保政策(高斌和张金龙,2023)、 反腐政策(陈胜蓝和马慧,2018)等对审计定价的影响, 较少关注创新政策对于审计定价的影响, 本文则关注“专精特新”资质认定对审计定价的影响。其次, 拓展了“专精特新”资质认定政策的经济后果研究。已有研究发现, “专精特新”资质认定提升了企业的研发投入与创新产出(陈金勇等,2022;张米尔等,2023), 增加了劳动力雇佣(韩洪灵等,2024), 而有关“专精特新”资质认定对审计影响的研究则较为匮乏。最后, 提供了“专精特新”资质认定影响审计定价的经验证据, 揭示了其作用机制, 丰富了“专精特新”资质认定对审计定价影响的相关研究, 为促进“专精特新”资质认定政策发挥正向引导作用提供了现实依据。

二、 理论分析与研究假设

审计风险是审计定价的重要决定因素(Simunic,1980)。审计风险与代理成本、 创新风险息息相关。一方面, 代理成本会加剧审计风险、 提高审计定价(邢立全和陈汉文,2013); 另一方面, 创新活动的成功与否会影响审计师的风险感知, 进而影响审计定价。代理成本、 创新风险还会共同对审计定价产生重要影响(蔡吉甫,2007;高翀等,2023)。本文研究发现, “专精特新”资质认定通过提升企业创新水平、 降低代理成本来降低审计定价。

一方面, “专精特新”资质认定通过提升企业创新能力、 降低代理成本, 引起审计定价下调。“专精特新”资质认定通过吸引创新人才、 减轻供应链限制、 获得创新资源等方式, 提升企业创新能力、 降低审计师对企业的风险感知水平, 从而下调审计定价。具体表现为: ①“专精特新”资质吸引了高素质人才, 为企业创新活动提供了人才支持。中小企业往往因声誉不高、 待遇不够好等原因, 面临找不到、 招不来、 留不住技术人才的困境(毛军权和敦帅,2023)。而“专精特新”资质认定鼓励校企合作, 提供人才政策支持, 加大对人才住房、 子女教育等方面的支持力度, 能为“专精特新”企业吸引高素质创新人才。例如, 东南大学与“专精特新”企业校企协同创新合作签约等, 都为“专精特新”企业人才招聘提供了支持, 吸引了高素质劳动力, 促进了企业人力资本结构优化升级(韩洪灵等, 2024), 为创新活动提供了人才储备。②“专精特新”头衔增加了供应链伙伴数量, 降低了供应链过度集中对于创新活动的限制。供应商及客户过于集中会对企业的创新活动产生不利影响。当供应商集中度较高时, 企业的资产转换成本较高, 供应商可能会借助自身议价能力, 要求企业减少研发投入(任莉莉和张瑞君,2019), 不利于企业创新。当客户集中度较高时, 客户议价能力较强, 加剧了企业的融资约束和经营风险, 阻碍了企业的技术创新(孟庆玺等,2018)。而“专精特新”资质认定吸引了供应链合作伙伴(焦豪和李宛蓉,2023), 降低了对供应链个别企业的依赖程度以及因供应链企业高议价阻碍创新研发的可能性, 从而形成良好的供应链管理体系, 促进企业创新水平的提升。③政府为“专精特新”企业提供的政府补助、 税收优惠等政策支持, 缓解了企业创新活动资源不足的问题, 促进了企业的创新水平提升(李维安等,2016;郭玥,2018)。

已有研究表明, 创新水平能够影响审计定价。创新产出能够向外界传递创新取得阶段性成功的信号, 从而降低审计师的风险感知水平(步丹璐等,2020); 创新质量对提高股价(Austin,1993;Lev和Sougiannis,1999)及经营绩效(宋艳等,2021)具有积极作用, 能向市场及审计师传递积极信号, 从而减轻审计师对专利收益不确定性的担忧, 进而降低审计定价(李秀丽等,2023)。

因此, “专精特新”企业通过吸引高素质人才、 增加供应链伙伴数量、 获得政策优惠等途径提升创新水平, 从而降低审计定价。

另一方面, “专精特新”资质认定能降低第一类和第二类代理问题导致的代理成本, 从而降低审计定价。具体表现为: ①“专精特新”资质认定后, 市场对企业的关注度上升, 缓解了企业与市场参与者之间的信息不对称, 降低了代理成本。在我国, 第二类代理问题往往更为普遍, 而中小企业高管与股东之间的第一类代理问题也同样严重(徐宁和任天龙,2014)。由于中小企业股权治理相对弱化(李世辉和雷新途,2008), 中小企业两类代理问题相比其他企业往往更加突出, 审计定价也会更高(邢立全和陈汉文,2013)。信息不对称是造成代理问题的主要原因之一, 中小企业的知名度往往不高, 外部投资者对其缺乏了解, 难以发挥对中小企业有效的外部治理作用。而“专精特新”企业由政府认定, 获得国家政策扶持, 向市场释放了有关企业的积极信号和更多的正面信息(钟玮和胡新宇,2024), 提高了市场关注度(焦豪和李宛蓉,2023), 吸引外部分析师及机构投资者的关注, 降低了代理成本(谭雪,2016)。②“专精特新”资质认定的复核政策提高了公司的内部治理水平, 缓解了代理问题。“专精特新”复核政策规定, 对于近三年内存在严重失信、 偷漏税等违法违规行为或数据造假等情形的企业, 一经发现即取消认定。同时, 一旦企业出现违规行为被取消认定, 就可能会引起其他监管部门的注意, 招致其他方面的判罚, 这就增加了认定企业的违规成本, 企业对造假、 偷漏税等行为的容忍度会降低, 由此提高了公司治理水平(邹洋等,2019), 缓解了代理问题。③“专精特新”资质认定提高了企业声誉。经理人和CEO为维护自身声誉, 会减少机会主义行为, 从而缓解了代理问题。公众会根据企业在组织领域内的相对结构地位信息来构建声誉(Fombrun和Shanley,1990)。“专精特新”资质认定是强者认证, 向市场展现了企业良好的形象与实力, 为经理人和CEO创造了良好的声誉。而声誉机制会通过社会控制发挥作用, 通过多种途径惩罚代理人(Kreps等,1982), 约束代理人行为, 促使CEO关注企业长期价值, 同时减少大股东对中小股东的利益侵占(徐宁等,2023), 缓解代理问题。

已有研究表明, 有效的公司治理能够缓解代理问题、 降低审计费用(邢立全和陈汉文,2013;于瑶等,2022)。

因此, “专精特新”企业通过提升市场关注度、 增加企业违规成本、 提升企业声誉等来提升公司内外部治理水平、 缓解代理问题, 从而降低审计定价。据此提出假设:

H1: 在其他条件不变的情况下, “专精特新”资质认定能降低审计定价。

三、 研究设计

(一) 样本选取与数据来源

参考陈金勇等(2024)的研究, 本文选取2015 ~ 2022年沪深A股中小板、 科创板、 创业板及深市主板的原中小板上市公司为初始样本。“专精特新”资质认定数据通过结合工业和信息化部公布的“专精特新”企业认定与培育名单手工整理获得。本文衡量企业创新水平的数据来源于CNRDS数据库, 省份GDP增长率数据来源于《中国统计年鉴》, 其他数据来源于CSMAR数据库。本文对样本做如下筛选: ①剔除ST、 ∗ST样本; ②剔除主要研究变量缺失的样本; ③剔除资不抵债的样本。为消除异常值对回归结果的影响, 本文对连续型变量进行上下1%的缩尾处理, 最后得到2435家上市公司共12313个“公司—年份”观测值的非平衡面板数据。

(二) 模型构建与变量定义

1. 模型设定。为验证“专精特新”资质认定与审计定价之间的关系, 设定如下模型:

Audit_feesi,t=β0+β1SRDIi,t+β2Controlsi,t+δi+γt+εi,t

(1)

其中: i, t分别表示企业、 时间; Controls表示控制变量。本文还控制了个体固定效应δi和时间固定效应γt。

2. 变量定义。核心解释变量: “专精特新”资质认定(SRDI)。参考焦豪和李宛蓉(2023)、 陈金勇等(2024)的研究, 若企业当年获得“专精特新”资质认定, 则当年及以后年份取值为1, 否则为0。

被解释变量: 审计定价(Audit_fees)。参考方红星和张勇(2016)、 李百兴和赵庆庆(2024)的研究, 使用上市公司每年支付的总审计费用除以期末总资产衡量审计定价, 为保证回归系数具有可读性, 在此基础上乘以1000。

参照步丹璐等(2020)、 刘笑霞等(2022)及李秀丽等(2023)的研究, 本文控制了影响审计定价的其他变量(具体如表1所示)。

四、 实证结果与机制检验

(一) 实证分析

1. 描述性统计。表2汇报了主要变量的描述性统计结果。由表2可知: 14.6%的样本企业被授予“专精特新”企业头衔; Audit_fees的均值为0.374, 标准差为0.276, 最大值为1.696, 最小值为0.023, 表明不同企业间的审计收费差异较大。其余变量的描述性统计结果与以往研究基本保持一致。

2. 基准回归。表3报告了“专精特新”资质认定与审计定价的基准回归结果。列(1)和列(2)分别为不加入控制变量和加入控制变量的回归结果。回归结果显示, “专精特新”资质认定与审计定价的回归系数均显著为负, 表明“专精特新”资质认定(SRDI)对审计定价存在显著的负向影响, 支持了H1。

(二) 作用机制分析

前述研究表明, “专精特新”资质认定通过提升创新水平与降低代理成本两条路径降低审计定价, 本文对上述两个机制分别进行检验。借鉴温忠麟和叶宝娟(2014)的研究, 设立如下模型进行检验。中介变量M代表企业创新水平和代理成本。

Mi,t=λ0+λ1SRDIi,t+λ2Controlsi,t+δi+γt+εi,t (2)

Audit_feesi,t=α0+α1SRDIi,t+α2M+α3Controlsi,t+δi+

γt+εi,t (3)

1. 创新水平。首先, 只有高质量的发明专利才能为企业创造价值(徐欣和唐清泉,2010), 提高审计师对企业未来的乐观预期, 从而降低审计定价。其次, 有效的研发产出(如形成专利)是化解研发中高成本投入的重要途径。过高的研发投入与不匹配的产出, 将导致企业研发效率低下、 产品更新缓慢, 甚至使企业陷入财务困境(高翀等,2023)。因此, 本文从创新质量和创新效率两个方面衡量企业的创新水平。

本文借鉴黎文靖和郑曼妮(2016)的研究, 以Ln(发明专利申请数量+1)表示创新质量(Inno_quality); 借鉴权小锋和尹洪英(2017)的研究, 以当年专利授权数量与上一年研发投入的比值衡量企业的创新效率(IE)。表4列(1)和列(3)分别以创新质量(Inno_quality)和创新效率(IE)为被解释变量, SRDI的系数分别在5%和1%的水平上显著为正, 表明“专精特新”资质认定能显著提升企业的创新质量和创新效率。表4列(2)和列(4)以审计定价作为被解释变量, 同时将创新质量和创新效率加入模型, Inno_

quality和IE的系数分别在10%和1%的水平上为负, 结果表明, 创新质量和创新效率的提升均显著降低了审计定价。

2. 代理成本。代理成本分为两类, 分别为管理层与股东之间的代理成本、 大股东与中小股东之间的代理成本。代理成本的增加会提升企业的审计风险, 使得审计定价水平提高。

已有研究表明, 管理费用率能够衡量管理层因在职消费所带来的代理成本的控制效率, 而大股东占用上市公司资金是其侵占中小股东利益的主要表现形式之一。借鉴罗进辉(2012)的研究, 以管理费用率和其他应收款占公司总资产的比重, 分别衡量企业的第一类代理成本(Cost1)和第二类代理成本(Cost2)。

表5列(1)和列(3)分别以第一类代理成本(Cost1)和第二类代理成本(Cost2)作为被解释变量, 结果显示, SRDI的系数分别在1%的水平上显著为负与不显著, 说明“专精特新”资质认定降低了第一类代理成本(Cost1), 而对第二类代理成本(Cost2)的作用不明显。表5列(2)和列(4)以审计定价作为被解释变量, 同时将第一类代理成本和第二类代理成本加入回归模型, Cost1和Cost2的系数分别在1%和10%的水平上显著为正, 说明两类代理成本的降低均能够降低审计定价。由于列(3)中SRDI的系数不显著, 需要进行Sobel和Bootstrap检验。经检验可知, Sobel检验(P值)的结果显著, 且Bootstrap检验的直接效应与间接效应区间均为负(结果未展示), 第二类代理问题导致的代理成本通过了中介效应检验。

五、 内生性及稳健性检验

(一) 平行趋势与安慰剂检验

采用双重差分方法进行政策效应分析的基本前提在于, 确保实验组和对照组满足平行趋势假设。图1的结果表明: 在“专精特新”资质认定前, 企业的审计定价并未发生明显的变化, 平行趋势检验通过; 而在“专精特新”资质认定之后, 效应显著为负, 表明“专精特新”资质认定对企业的审计定价产生了负向影响, 本文的平行趋势基本得到满足。

为排除偶然因素的影响, 本文进行了安慰剂检验。随机生成“专精特新”资质认定的时间和企业, 重复1000次安慰剂检验(Placebo Test)。结果如图2所示, 基准回归的系数完全独立于该系数分布之外, 进一步印证了实证结果并不是随机性、 偶然性因素所致。

(二) Heckman两阶段检验

企业是否获得“专精特新”资质认定可能是自选择行为, 即被“专精特新”资质认定的主体可能仅涉及特定行业以及本身创新能力较强的企业, 此类企业可能本身审计定价就有别于其他企业。因此, 可能存在一定的样本自选择偏差问题。为了解决该问题, 本文采用Heckman两阶段模型进行稳健性测试。借鉴郭玥(2018)和张俊瑞等(2023)的研究, 在第一阶段中采用Probit模型, 选择企业上一年度被授权专利的自然对数(P_granted)和行业内“专精特新”认定企业数量占所在行业企业总数的比例(Prop_ind)作为排他性约束变量。根据第一阶段的回归结果, 本文构造逆米尔斯比率(IMR)并加入第二阶段模型中进行回归, 以控制样本自选择偏差的影响。表6列(1)列示的排他性约束变量的估计系数显著为正, 符合预期。列(2)汇报了第二阶段的结果, IMR显著为正, 说明存在一定的自选择偏差问题。在控制了自选择偏差的影响后, 结论依然不变。

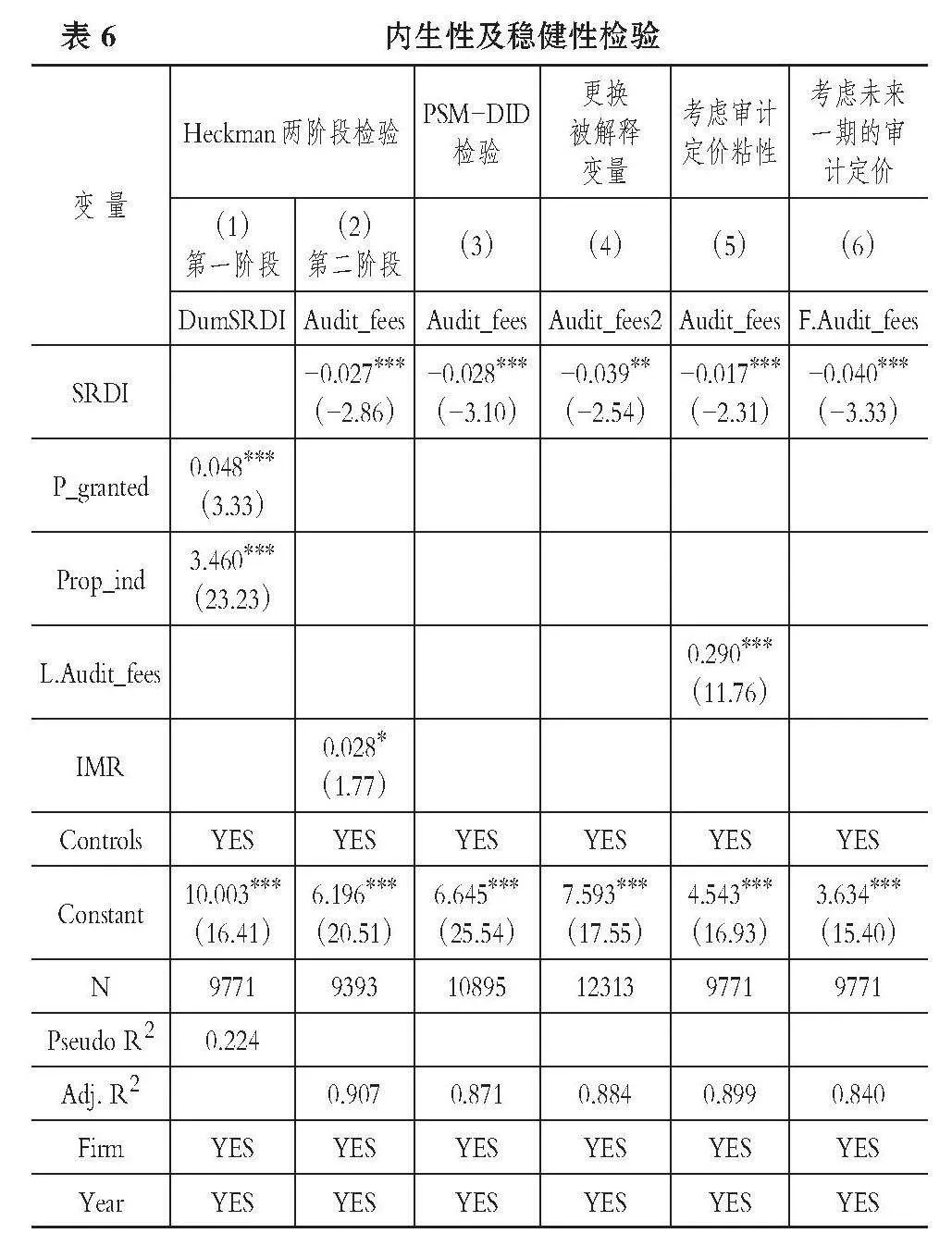

(三) PSM-DID检验

为避免企业层面特征差异对上述结果产生影响, 本文利用PSM-DID模型进行倾向得分匹配检验。实验组是当年获得“专精特新”资质认定的企业, 对照组是在整个样本区间内都未获得“专精特新”资质认定的企业。本文采用Logit模型, 并采用0.01的半径匹配, 检验结果如表6列(3)所示, 匹配后结论依然不变。

(四) 更换被解释变量

对审计定价单一的衡量方式可能使结果存在一定的偏差。因此, 借鉴高翀等(2023)的研究, 以上市公司实际发生的审计费用总额的自然对数(Audit_fees2)衡量审计定价。结果如表6列(4)所示, 结论不变。

(五) 控制审计定价粘性

为避免审计定价粘性导致上一期审计定价与本期审计定价显著正相关, 借鉴李秀丽等(2023)的研究, 在模型中控制企业上一期的审计定价, 结果如表6第(5)列所示, 进一步控制滞后一期的审计定价(L.Audit_fees)后, 结论依然成立。

(六) 被解释变量提前一期

审计定价低的企业, 可能其创新水平与公司治理水平本身较高, 更容易获得“专精特新”资质认定。为避免该反向因果问题对结论造成影响, 借鉴步丹璐等(2020)的研究, 使用未来一期的审计定价(F.Audit_fees)作为被解释变量进行回归, 结果如表6列(6)所示, 结论依然不变。

六、 异质性分析

(一) 外部创新环境

首先, 企业的高水平创新产出离不开科技人才。作为强国之基, 理工科人才在我国科技创新中发挥着举足轻重的作用(苏中兴,2022)。理工类院校是培养理工科创新人才的摇篮, 为企业输送了大批创新人才。已有研究表明, 毕业生就业存在一定的粘滞率(王强等,2023), 即就学地就业的概率更高。在各大高校就业调查中, 毕业生就学省份就业的占比几乎最高。因此, 企业所在省份理工科院校的数量, 能够在一定程度上反映科技人才的储备环境。已有文献指出, 当企业所处区域高校的数量越多, 企业可获得的高校创新资源就越多, 企业创新水平就越高(黄凯南等,2022), 审计定价也会越低。因此, 企业科技人才储备环境越好, “专精特新”资质认定政策越能够充分吸引外部科技人才, 降低审计定价的作用就越明显。

其次, 知识产权保护是影响企业创新活动和创新效益的重要因素。知识产权保护水平在一定程度上能够反映企业所处的创新保护环境情况。知识产权保护水平高的地区, 企业的研发外部性较低, 企业更愿意为新开发的技术申请专利保护, 企业的创新产出也较高(吴超鹏和唐菂,2016), 这就在一定程度上降低了审计定价。企业所处的创新保护环境越好, “专精特新”资质认定政策就越能够充分激励企业的创新意愿、 降低研发外部性、 提升创新水平与创新收益, 降低审计定价的作用就越明显。

借鉴陈武元等(2022)的研究, 利用全国高等学校查询系统, 查询普通高等学校名录及各高等学校所在省份, 依据各高校官网简介中对自身性质的界定, 梳理出理工类院校, 汇总各个省份理工类院校数量, 并进行加总求和, 衡量人才储备环境(Talent_env)。以所有省份理工类院校数量的中位数, 将样本分为人才储备环境较好和人才储备环境较差组。借鉴龙小宁等(2018)、 周泽将等(2022)的研究, 采用《全国知识产权发展状况报告》中披露的知识产权保护细分指标衡量地区创新保护环境(Patent_

pro), 并将样本按照中位数分为创新保护环境较好与创新保护环境较差组, 回归结果如表7所示。列(1)和列(2)的结果表明, 在人才储备环境较好组中, “专精特新”资质认定对审计定价的作用更加显著, 且Chowtest检验的P值在1%的水平上显著, 说明相比较差的人才储备环境, 较好的人才储备环境能更好发挥“专精特新”资质认定对审计定价的作用。列(3)和列(4)的结果表明, 在创新保护环境较好组, “专精特新”资质认定对审计定价的作用显著。前文的分析得到验证。

(二) 公司治理水平

首先, 管理层持股可以使管理层与股东的利益趋同, 促使管理层在决策时着眼于长远, 减少短期利已行为(Lafond和Roychowdhury,2008;韩艳锦等,2024)。因此, 管理层持股比例在一定程度上反映了第一类代理问题的程度。当企业第一类代理问题较为严重时, “专精特新”资质认定更可能发挥治理作用, 通过减少第一类代理问题, 可以降低审计定价。

其次, 股权制衡是抑制大股东利益侵占行为的有效方式, 以往文献(Maury和Pajuste,2005)对此已经基本达成共识。这意味着, 如果上市公司的股权制衡度较高, 那么其大股东利益侵占水平将较低; 而如果股权制衡度较低, 那么大股东对中小股东的利益侵占将更加严重。因此, 股权制衡度在一定程度上反映了第二类代理问题的程度。当企业第二类代理问题较为严重时, “专精特新”资质认定更可能发挥治理作用, 通过减少第二类代理问题, 可以降低审计定价。

本文将管理层持股比例(Mngmhldn)与股权制衡度(Sharesbalance)按照样本中位数进行分组, 将样本分为高管理层持股比例组与低管理层持股比例组、 高股权制衡度组与低股权制衡度组。以此分别检验在不同公司治理水平下, “专精特新”资质认定对于审计定价的影响, 结果如表8所示。列(1)和列(2)的结果表明, 在低管理层持股比例组, “专精特新”资质认定对于审计定价的作用显著, 而在高管理层持股比例组, “专精特新”资质认定对于审计定价的作用不显著。列(3)和列(4)的结果表明, 在低股权制衡度组, “专精特新”资质认定对于审计定价的作用显著, 而在高股权制衡度组, “专精特新”资质认定对于审计定价的作用不显著。前文分析得到验证。

(三) 审计师行业专长

审计师拥有的专业技能、 专门知识以及专有经验有利于提升其职业分析与判断能力, 精准评估企业的经营状况以及财务报告的合法性和公允性(谢盛纹,2011;Dunn和Mayhew,2004)。根据前文分析, “专精特新”资质认定通过提升创新水平和降低代理成本来降低审计定价, 当审计师具有行业专长时, 能够对企业的创新收益及代理问题进行更为准确的评估和判断, 更能提升审计师的乐观预期, 从而降低审计定价。

借鉴郑国坚等(2023)的研究, 使用会计师事务所“年度—行业”内所有审计客户的营业收入(资产总额)占该行业内所有上市公司营业收入(资产总额)的比重度量审计师行业专长(IMSR1、IMSR2), 并按照样本中位数分为审计师行业专长高和审计师行业专长低两组, 回归结果如表9所示。结果表明, 在审计师行业专长高组中, “专精特新”资质认定对于审计定价的作用显著, 而在审计师行业专长低组中, “专精特新”资质认定对于审计定价的作用不显著。前文分析得到验证。

七、 研究结论与建议

“专精特新”资质认定政策促进了中小企业的发展, 同时也对企业的审计定价产生影响。本文以2015 ~ 2022年沪深A股中小板、 科创板、 创业板及深市主板的原中小板上市公司为初始样本, 实证检验了“专精特新”资质认定对企业审计定价的影响。研究结果表明, 在获得“专精特新”资质认定后, 中小企业的审计定价降低。作用机制分析发现, “专精特新”资质认定通过提升企业创新水平、 降低代理成本来降低审计定价。异质性分析发现, 在创新环境好、 公司治理水平低、 审计师行业专长高时, “专精特新”资质认定降低审计定价的作用更加明显。本文从创新政策出发, 探讨了“专精特新”资质认定对审计定价的影响, 拓展了审计定价影响因素的相关研究, 为上市公司、 投资者和政策制定者评估相关经济后果提供了参考。

鉴于上述研究, 本文提出如下建议: 第一, 政府可以建立完善的动态监管机制, 不断优化“专精特新”资质认定的标准和程序, 定期对已获得“专精特新”资质的企业进行再评估, 保证政府资源精准配置于真正致力科技创新的企业。第二, “专精特新”企业应当持续完善内部治理机制, 提高创新效率和质量, 降低企业的代理成本, 打造创新核心竞争力, 从而减少审计风险溢价。第三, 审计师不仅要关注企业的研发投入水平, 更要关注企业的创新质量、 创新效率、 市场声誉等情况, 以更好地判断审计风险, 合理进行审计定价。

【 主 要 参 考 文 献 】

步丹璐,吴霞,连军等.企业创新与审计定价[ J].审计研究,2020(4):102 ~ 112.

陈金勇,汪小池,长昊东等.“专精特新”认定政策与中小企业技术创新[ J].科研管理,2024(3):20 ~ 30.

陈武元,蔡庆丰,程章继.高等学校集聚、知识溢出与专精特新“小巨人”企业培育[ J].教育研究,2022(9):47 ~ 65.

高翀,石昕,张悦悦.企业创新文化与审计定价[ J].审计研究,2023(6):123 ~ 135.

郭玥.政府创新补助的信号传递机制与企业创新[ J].中国工业经济,2018(9):98 ~ 116.

韩洪灵,彭瑶,刘强.技术进步与就业增长并存?——基于专精特新“小巨人”企业认定政策的研究[ J].科学学研究,2024(10):2055 ~ 2066+2129.

焦豪,李宛蓉.资质认定与企业供应链伙伴数量——基于专精特新“小巨人”企业的准自然实验[ J].经济学动态,2023(12):109 ~ 125.

李秀丽,张琳琅,李岩琼.企业创新与审计费用[ J].会计研究,2023(6):167 ~ 178.

邢立全,陈汉文.产品市场竞争、竞争地位与审计收费——基于代理成本与经营风险的双重考量[ J].审计研究,2013(3):50 ~ 58.

张米尔,任腾飞,黄思婷.专精特新小巨人遴选培育政策的专利效应研究[ J].中国软科学,2023(5):33 ~ 43+53.

郑国坚,陈巧,马新啸.政府会计监督与审计定价:“治理效应”还是“标签效应”[ J].审计研究,2023(4):92 ~ 102.

周泽将,汪顺,张悦.知识产权保护与企业创新信息困境[ J].中国工业经济,2022(6):136 ~ 154.

邹洋,张瑞君,孟庆斌等.资本市场开放能抑制上市公司违规吗?——来自“沪港通”的经验证据[ J].中国软科学,2019(8):120 ~ 134.

Dunn K. A., Mayhew B. W.. Audit Firm Industry Specialization and Client Disclosure Quality[ J].Review of Accounting Studies,2004(9):35 ~ 58.

Lafond R., Roychowdhury S.. Managerial Ownership and Accounting Conservatism[ J].Journal of Accounting Research,2008(1):101 ~ 135.

(责任编辑·校对: 黄艳晶" 罗萍)

DOI:10.19641/j.cnki.42-1290/f.2024.24.012

【基金项目】陕西省社会科学基金项目(项目编号:2022D042);陕西省软科学研究计划项目(项目编号:2024ZC-YBXM-070);西安市科技

计划软科学一般项目“数字政府赋能西安市区域协同创新发展的机制与对策研究”(项目编号:2025JH-KXYB-0009);西安财经大学研究生创新基金项目(项目编号:23YC026)

猜你喜欢

智富时代(2019年2期)2019-04-18 07:44:42

中小企业管理与科技·上旬刊(2018年10期)2018-12-29 08:11:02

中国经贸(2018年15期)2018-10-23 19:26:56

现代商贸工业(2018年30期)2018-10-09 09:56:46

商(2016年31期)2016-11-22 09:13:18

中国集体经济(2016年26期)2016-11-19 11:59:49

出版广角(2016年17期)2016-11-07 16:01:43

商(2016年28期)2016-10-27 08:03:44

商(2016年21期)2016-07-06 17:01:12

商场现代化(2016年16期)2016-07-02 13:01:52