企业慈善捐赠与公司融资约束

2024-10-19 00:00:00周信君都佳琦罗阳

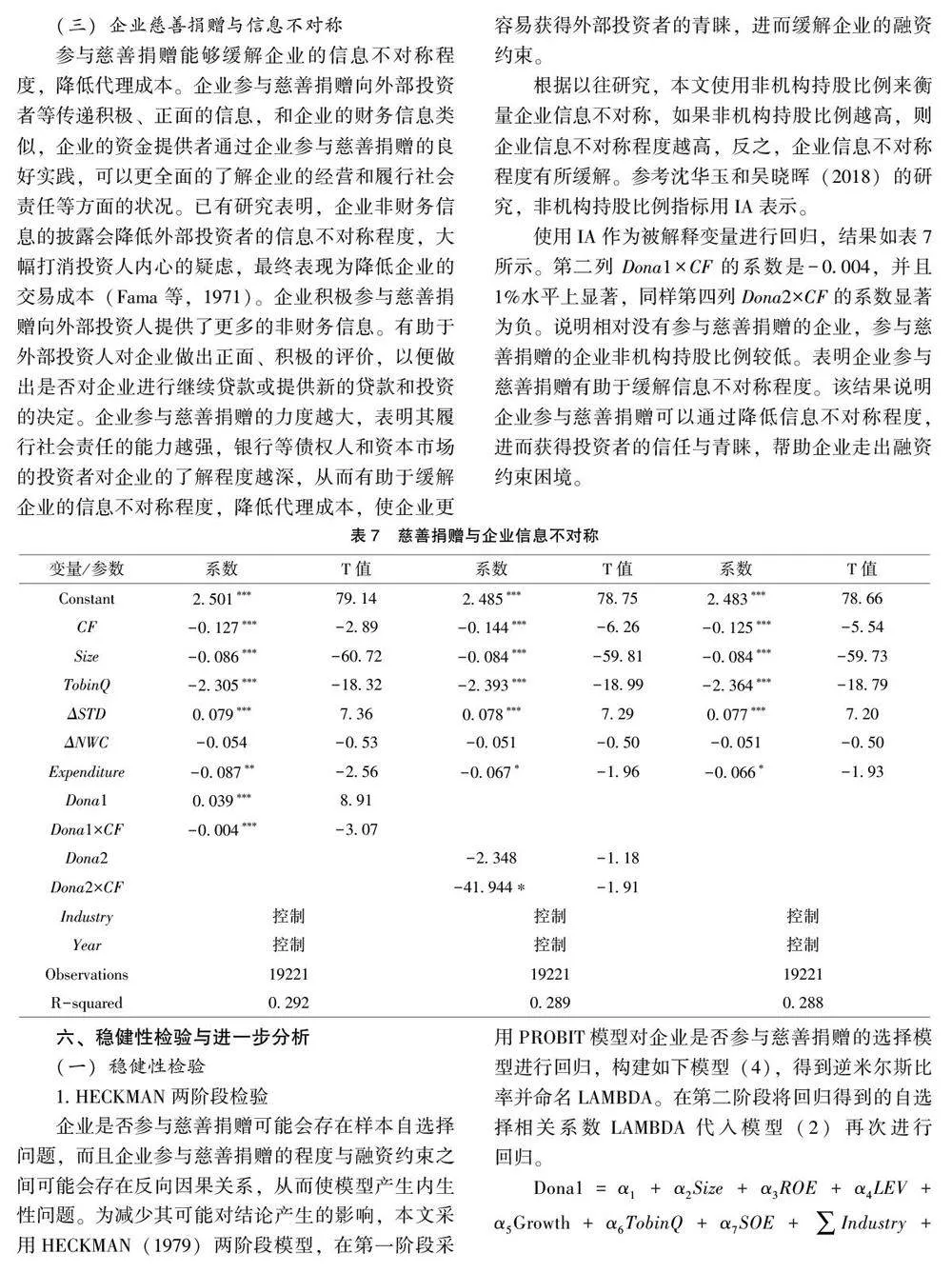

统计与管理 2024年2期

关键词:融资约束

摘要:理性经济人假设个人采取的经济行为都是以实现自身利益最大化为目标,这使得目前研究从政企合谋的理论探讨政府与企业之间的关系,但文章认为政府与企业之间存在互惠关系,并以企业参与慈善捐赠为切入点来研究政府和企业之间的互动过程并对企业融资约束的影响。文章选取2016-2023年深沪A股上市公司为研究对象,提出并检验了企业慈善捐赠对公司融资约束的影响。研究结果发现:相对于未参与慈善捐赠的公司,参与慈善捐赠的公司可以与政府建立良好的互惠关系,从政府获得的相关信贷等稀缺资源,进而缓解企业的融资约束。由此可知,政企关系是符合客观经济规律的,以上结论排除内生性问题之后依然成立。进一步研究发现,参与慈善捐赠的企业缓解融资约束的能力还受企业的所有权性质厦所在地区的影响。文章的结论对于政府相关部门更好地了解企业慈善捐赠的实施效果以厦有效管理公共事务具有重要的启示意义。

关键词:企业慈善捐赠;政企互惠;融资约束

基金项目:湖南省社科基金项目“社会信任抑制企业环境违规的治理效果与作用机理研究”(23YBA157)

中图分类号:F276.5;F275;C913.7 文献标识码:A

文章编号:1674-537X(2024)02.0084-11

一、引言

企业慈善捐赠作为我国慈善事业的中坚力量,在慈善募捐中的地位举足轻重。它不仅可以调节社会资源,缩小社会贫富差距,而且能缓解社会矛盾和促进社会公平(梁建等,2010)。因此企业参与慈善捐赠已成为公众和媒体关注的焦点,同时也引起了学术界和实务界的极大关注。

以往文献主要集中在对企业慈善捐赠的动机等方面的研究。在政治动机研究方面,部分研究认为企业参与慈善捐赠是为建立与政府的联系而付出的“政治献金”(戴亦一等,2014);还有部分研究认为企业慈善捐赠是其购买金融资源的一种行为(李维安等,2015);曹春方和傅超(2015)则认为企业慈善捐赠的目的是企业为了换取资源而主动配合政府的行为。此外,一部分学者从经济动机(LEVET AL.,2010;徐莉萍,2011;代昀昊和孔东民,2014)和道德动机(张同龙,2011)等方面对企业慈善捐赠进行了研究。然而,鲜有文献从慈善捐赠的动机研究企业慈善捐赠的经济后果,企业参与慈善捐赠的真正动机是什么呢?彭镇等(2015)认为企业进行慈善捐赠可以通过“信号显示功能”降低企业的信息不对称程度,同时通过声誉效应缓解融资约束问题。遗憾的是彭镇等(2015)的研究仅仅从改善企业信息环境的视角考量企业的慈善捐赠行为。但并没有研究从政企之间的互惠关系解释企业参与慈善捐赠行为是否会有效地影响政府资源分配的取向,由此给企业带来融资等便利。

理性经济人假设企业在不确定性条件下会作出有利于自身长远发展的选择,企业参与慈善捐赠这一行为虽然在短期内增加了企业经济利益的流出,不符合企业的短期利益。从长期来看,企业参与慈善捐赠是履行社会责任的具体表现,可以树立起企业良好的声誉,更为重要的是,企业参与慈善捐赠可以帮助政府“分忧解难”,在助力政府走出财务困境的同时与政府建立良好的关系:相应地,政府也会投桃报李,在融资、信贷和税收等方面为企业提供便利,促进企业高质量发展。因此,不同于“政企合谋”的观点,本文认为政府和企业之间极有可能存在互利共赢的关系,企业参与慈善捐赠这一行为会影响政府稀缺资源的分配行为和动向。原因在于政企互惠关系符合双方的长远利益,并不断的进行动态调整直至产生一个新的利益平衡(SETHI&SOMANATHAN,2003)。

基于此,本文分析了政府与企业之间互惠关系存在性及其机理,并在此基础上选取2016-2023年深沪A股上市公司为研究样本,实证检验企业进行慈善捐赠行为所产生的经济后果。研究结果表明,企业参与慈善捐赠可以与政府建立良好的互惠关系,从政府获得的相关信贷等稀缺资源,进而缓解企业的融资约束。由此得知,企业选择参与慈善捐赠不仅顺应客观经济的发展规律同时也展现出其从事经济活动灵活、理性的一面。

本文的边际贡献在于:第一,已有文献主要从社会责任(何贤杰等,2012)、供应链金融(鲍长生,2020)、股票流动性(李良等,2022)等方面关注了企业融资约束的影响,本文从企业慈善捐赠这一社会责任细分行为考察了对融资约束的影响,可以更好地探究企业社会责任的实践方式,补充和丰富了社会责任的研究文献。第二,本文的研究支持了政企间存在互惠关系,丰富和拓展了政企互惠关系的研究文献,对政企关系的进一步研究提供了一个新的视角。第三,选取深沪A股上市公司为研究对象,提供了企业进行慈善捐赠产生经济后果的经验证据,有助于从融资约束的角度进一步理解和掌握企业进行慈善捐赠的动因和影响机制。

二、理论分析与假说提出

传统的理性人假设认为,处于社会关系中的个人之间在进行资源交换时往往是基于互惠原则(GOULDNER,1960),基于长远考虑,在“利己”的同时会选择“利他”(高静华,2021)。以往的研究主要集中在组织内部员工(HANNAN,2005)、组织与员工(KUANG和MOSER,2009)以及各组织(邹鹏等,2014)之间存在的资源交换行为,那么政府与企业之间是否也存在类似的互利共赢关系?KORNAI等(2003)认为,政府对国有企业的“父爱主义”极大程度地彰显了其与国有企业存在的天然联系;林毅夫等(2004)则认为国有企业承担着政策性负担,对政府具有一定的“逆经济周期支持效应”(陈冬,2016;刘春济和高静,2022)。

目前我国明确提出并积极实施乡村振兴战略目标。政府作为实施这些战略目标的主导者,掌握着许多重要资源的分配权。这些资源的最终分配不仅是政府实现战略目标的主要抓手,而且会极大程度地影响企业的战略规划与长远发展。部分学者认为财政补贴、税收优惠等由政府掌握的信贷资源会对企业的融资活动产生影响,例如政府补助、税收优惠激励政策可以有效降低企业研发成本,缓解企业融资约束(辜胜阻等,2018)。金太军和袁建军(2011)的研究表明,政府与企业之间存在基于利益交换的互惠关系,即企业向政府缴纳税金,政府向企业提供相关的资源。企业的高管人员也会在拥有政府的信贷支持后在一定程度上降低融资约束动机(王亮亮,2016)。基于上述分析,本文认为政府与企业之间极有可能存在利益互惠关系。

以往文献从政企合谋的视角解释了我国经济多年高速增长的现象(聂辉华,2016;张莉等,2013)。王永明和宋艳伟(2010)从信贷资源配置的视角分析了政企合谋下地方政府干预信贷资源配置的情况。具体地,政府会通过为企业提供信贷融资担保、利用职务之便帮助企业逃废债务等手段干预金融资源的配置。行政干预会使得债务人在信贷交易中处于主导和支配地位,债权人的权益往往被忽视,如此本末倒置,最终将影响各地金融资源配置效率。与之相反,本文认为政府与企业间存在投桃报李的互惠关系,即企业基于建立与维持政企间互信,积极参与政府倡议行动的企业得到政府信贷资源支持度越高。以往文献往往基于政企合谋的角度探讨对经济发展的消极影响,例如政企合谋会导致产能过剩(唐志军,2018),环境污染(毕睿罡等,2019)以及企业逃避税收(范子英和田彬彬,2016)等负面现象。当前我国经济处于高速增长向高质量发展转变的关键阶段,要实现经济持续高质量发展目标,必须要求我们更新发展理念,转变发展方式。因此,探讨政企间的互惠关系的有益模式和实现方式成为一个重要的议题。

企业与政府建立良好的互惠关系,一方面可以影响政府相关政策的制定,从政府相关部门获取优惠的政策和稀缺资源;另一方面,政府可以更好地管理相关社会事务,争取社会公众和企业对政府工作的支持和理解,塑造政府自身良好的公共形象。在政企互惠关系互动过程中,政府为企业提供相应的稀缺资源,促进企业良性发展,企业向政府缴纳所得税,使政府有更多可支配的财政。除了向政府缴纳所得税这种“显性”的资源外,企业还可以通过其他“隐性”的方式与政府建立互惠关系,例如,企业通过积极参与慈善捐赠,履行社会责任的形式为政府缓解社会矛盾,促进社会公平,实现乡村振兴的战略目标和任务。政府则为参与慈善捐赠的企业提供税收减免、财政补贴等支持,助力企业获取相关信贷资源,进而缓解企业所面临的融资约束问题。

基于此,本文提出假设:其他条件不变时,相对于未参与慈善捐赠的公司,参与慈善捐赠的公司融资约束程度较低。

猜你喜欢

大经贸(2016年11期)2017-01-06 12:46:25

商业经济研究(2016年22期)2016-12-27 18:30:20

现代经济信息(2016年8期)2016-12-26 13:35:17

现代经济信息(2016年8期)2016-12-26 13:34:19

价值工程(2016年32期)2016-12-20 20:09:56

商业经济(2016年11期)2016-12-20 19:19:51

商业研究(2016年8期)2016-12-20 13:46:11

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17

商(2016年26期)2016-08-10 17:27:10