排污权交易制度能否降低企业股权资本成本?

2024-10-19 00:00:00李晓菲董淑睿王兰馨

统计与管理 2024年2期

关键词:绿色技术

摘要:践行绿色低碳发展理念是企业高质量可持续发展的必要前提,企业的股权资本成本对其高质量发展具有关键作用。本文基于2003-2020年沪深两市A股中属于涉及SO2排放的行业的上市公司数据,选取2007年SO2排污权交易试点政策作为准自然实验,探讨该市场化环境规制措施对企业股权资本成本的影响厦其机制。研究发现,排污权交易制度能够显著降低企业的股权资本成本,但存在3年的政策时滞。同时,排污权交易制度能够促进企业绿色技术创新和提高企业环境责任披露水平,并改善企业风险评估,从而降低股权资本成本。此外,非国有企业相和环境执法力度较大的地区,政策效果更为显著。研究结果表明环境规制在推动企业可持续发展和改善融资环境方面具有重要作用,且为进一步推行排污权交易制度提供量化参考。

关键词:排污权交易制度;绿色技术;环境责任披露;股权资本成本

基金项目:中国商业统计学会2023年度规划课题“大学生就业调查研究”(20235TY75);辽宁省民办教育协会教育科学研究课题“‘跨校修读+赛教融合’的SC教学改革研究”(LMJX2023231)

中图分类号:X322;F275 文献标识码:A

文章编号:1674-537X(2024)02.0076-08

一、引言

随着世界经济全球化的深入推进,各国政府和企业共同致力于探索迈向高质量发展的创新路径,实现全面、协调、可持续的发展。但同时,全球性的生态环境问题也日益凸显。耶鲁大学发布的《2022年全球环境绩效指数报告》指出,多国在环境保护方面面临重大挑战。特别是中国,在180个评估国家中的环境绩效指数排名为第160,而在空气质量方面更是排名第179。改革开放以来,中国虽取得显著经济成果,但其依赖的粗放增长模式,对能源资源和生态环境产生了显著的负面影响。中国成为全球能源消耗和碳排放最多的国家,面临着资源和环境问题带来的可持续发展挑战。

面对生态环境恶化与经济高质量发展之间的双重挑战,中国已经把环境保护提升到国家战略发展的核心地位。通过实施有效的环境规制政策,中国积极探索经济增长与环境保护的协调发展模式,并在全球环境治理方面扮演着日益重要的角色。作为一种环境管理的市场化手段,排污权交易制度已在国际上获得广泛应用并展现出正面发展成效。该制度是一种以市场为基础的环境规制政策,将环境保护转化为一种商业活动,实现污染成本的内部化和市场化。目前通过市场机制来优化环境资源配置,已变成各国污染控制和环境保护的主要方式。在中国,排污权交易制度的实施已经取得了显著成效,特别是在二氧化硫和碳排放领域,并且在激励企业减少污染和降低排放方面发挥了显著作用,不仅促进企业积极履行环境责任,还向市场传递了企业可持续发展的积极信号,有效减少了企业面临的财务风险。

本文边际贡献在于:第一,目前文献大多从企业社会责任、企业披露水平以及内部质量控制等方面研究股权资本成本,本文从外部环境政策视角,探究其对企业股权资本成本的影响及其作用机制。第二,现有文献讨论的多是行政命令型环境规制对企业股权资本的影响,本文选取2007年SO2排污权交易试点政策作为准自然实验,探讨排污权交易制度是否有效降低了企业股本资本成本。三是研究结果有助于挖掘排污权交易政策对企业可持续高质量发展的作用机制,进而探索有效的企业绿色转型发展和高质量经济效益提升路径。

二、文献综述与研究假设

(一)股权资本成本与排污权交易制度

关于股权资本成本,国内外学者们通常围绕企业信息透明度、社会责任以及环境责任等方面进行研究。例如,Hail&Leuz(2006)在国家层面考察了股权资本成本的跨国差异,发现披露要求更广泛、证券监管更严格的公司,以及法律体系质量更高的公司显示出更低的资本成本。Athanasakou等(2020)在企业层面的研究发现,在披露水平较低时,企业的披露程度与其股权资本成本呈负相关:反之,在披露水平较高时,披露水平可能会使企业股权资本成本在某种程度上上升。关于企业社会责任与股权资本成本之间的联系,例如,Bhuiyan和Nguyen(2018)以2004-2016年230家澳大利亚上市公司为样本,研究发现对承担社会责任高的企业往往享有更低的股权及债务融资成本。单令彬等(2021)以我国2010年-2018年沪深两市A股上市公司为样本,发现企业承担的环境责任越多,企业股权资本成本越低,并且企业承担环境责任对股权资本成本的影响主要体现在污染较为严重和竞争性较强的行业:企业承担环境责任主要是通过投资者风险评估、投资者偏好和成本效益等方面降低企业资本成本。关于企业环境责任及环境信息披露与其股权资本成本的关系,例如,Ghoul等(2015)研究了核证减排量(CER)对股权资本成本的影响,研究发现,对于CER水平较高的企业,股权资本成本较低,即提高环境责任可以降低企业的股权融资成本。关于碳环境责任问题,Bui等(2019)发现公司的温室气体排放强度与股权资本成本呈正相关,说明碳环境责任有助于降低投资者为弥补碳表现不佳所需的溢价。同时,环境行政处罚是政府实现环境保护的有利途径,也是企业环境信息披露的一个方面,Dind&Shahzad(2021)发现,环境处罚显著增加了企业下一年的股权资本成本,且环境披露增量起到中介作用。

综合现有研究可知,关于环境因素与股权资本成本的文献主要聚焦于企业的环境信息公开、环境责任和环保投资等行为对股权资本成本的影响,而对外部政府环境规制影响企业股权资本成本的研究较为稀缺。鉴于众多研究已证实企业环境责任和信息披露与股权资本成本有着显著的关联,可以推测排污权交易制度是否能通过调整企业的环境责任和信息披露程度来降低其股权资本成本。因此,本文提出:

假设1:排污权交易制度通过提高企业环境责任披露水平降低企业股权资本成本。

(二)市场型环境规制的演进与作用机制

汪平和周行(2020)首次将环境规制引入股权资本成本的影响因素中,但仅研究了行政命令型环境规制对重污染企业股权资本成本的影响,并没有覆盖所有类型的企业,也未探讨更适应市场经济、更具灵活性的市场型环境规制的影响。关于排污权交易制度的政策效果,Veith(2009)的研究发现,受欧盟排污权交易体系影响,最大的发电行业的普通股收益和排污权价格上涨存在正相关关系,这意味着企业不仅可以将监管负担转嫁给客户,而且还可以通过过度补偿成本来获取暴利。

随着我国排污权交易制度的逐步完善,越来越多的学者开始研究该制度在中国特定背景下对减排效果、创新机制和经济效益等方面的影响及作用。涂正革和谌仁俊(2015)基于省级数据并应用DEA模型和倍差法研究发现,2002年排污权交易试点政策在长期可以推动大规模减排,但短期与长期均未观察到经济收益,未能验证波特假说。齐绍洲(2018)利用三重差分方法分析了上市公司的绿色专利情况,指出2007年排污权交易的试点政策激发了试点地区内企业的绿色创新动力,探究了排污权交易制度的绿色创新机制。任胜钢(2019)的研究发现,2007年的so,排污权交易试点政策被认为能够触发波特效应,实现环境与经济效益的双重收益,并且在两年后显著增强了试点地区上市企业的全要素生产率。

排污权交易制度会影响企业的资源分配、投资和研发行为,因此排污权交易制度通过绿色创新驱动降低企业股权资本成本的内在机制主要体现在:(1)排污权交易制度能够通过经济激励机制促使企业进行创新,实现环境和经济的双赢。与此同时,伴随着企业创新能力的提升,企业将由高耗能产业转向低耗能产业,推动企业产业结构转型升级,进而降低企业股权资本成本。(2)排污权交易制度将污染外部性内部化,增加了企业对绿色技术创新的预期收益,使多数企业更加专心于创新投入,提高了能源利用效率,进而降低企业的股权资本成本。(3)排污权交易制度的推行使得企业更容易获取技术创新信息,降低了创新风险,增强了追求最大利润的企业的创新动力,进而有可能降低股权资本成本。因此,根据以上分析,本文提出:

假设2:排污权交易制度通过提高企业绿色技术创新水平降低企业股权资本成本。

(三)排污权交易制度对股权资本成本影响的异质性

国有企业股权资本的特点是股权结构失衡、非流通股占比较大以及股权融资作为外部融资的主要手段等。(1)我国国有企业主要有内部和外部两种资金来源形式,其中,内部融资主要包括股东投资和企业运营产生的留存收益,这些是企业的自有资金:外部融资则通过股权和债权市场筹集,属于企业的外部资金来源。目前,国有企业的股权通常由国家持有,导致股权结构不均衡。(2)国有企业股权结构中非流通股占比高,股票流通性差。虽然这可以增强国有企业股权结构的稳定性,但是也限制了外部流动性资本的进入。(3)在外部融资中,国有企业更倾向于选择股权融资,原因在于国家对国有企业的债权发行施加了严格的监管要求。这导致国有企业在债权融资市场面临较高的障碍。因此,在这种情况下,许多国有企业倾向于采用股权融资作为主要的外部融资手段。

与国有企业不同,私有制企业的股权资本特征主要表现在:(1)私营企业众多、分布广泛、规模普遍较小,这使得其融资需求总体较大,但单笔融资额通常较小,需求分布广泛,周期短暂且不确定性高,因此其股权结构通常较为分散。(2)收集有关私营企业的数据较为困难。由于我国商业环境发展较为滞后,私营企业发展较为缓慢,信誉和透明度较低,公开信息获取困难。收集和更新其大额贷款信息及其对应收益的成本较高,导致私营企业面临较大风险,因此它们的股权资本成本通常较高。从上可见,国有与私营企业在股权结构上的主要区别体现在融资依赖性:私企相对于国企更依赖外部融资,并且由于更高的流动性和不确定性风险,其股权资本成本较为不稳定。基于以上分析,本文将提出假设:

假设3:对于非国有企业,排污权交易制度对企业股权资本成本的影响更为显著。

尽管近年来我国在环境监管和执法方面取得了显著进展,然而,环境执法局面依然严峻,环境保护相关法律和法规未能得到有效且全面的执行,开展效果并不理想(郭轶,2011)。同时,全国各地区对于环境政策的执法力度参差不齐,这势必会导致作为市场型环境规制之一的排污权交易制度在不同的地区政策效果各异。基于以上分析,本文提出假设:

假设4:在环境执法力度较高的省份,排污权交易制度对企业股权资本成本的影响更为显著。

三、实证分析

(一)样本数据与变量设计

本文基于2003-2020年沪深两市A股中属于涉及SO2排放的行业的上市公司,研究样本筛选步骤:①选取与SO2排放相关行业,参照国家环境保护总局发布的《国家酸雨和二氧化硫污染防治“十一五”规划》②确定与SO2排放行业密切相关的沪深两市A股上市公司。为确保样本的有效性以及结论的稳健性,本文对上述样本进行如下处理:剔除连续亏损的企业(ST和ST'企业):剔除在2003年之后上市的企业和在2003-2020年期间退市的企业。经过筛选确定475家涉及SO2排放的上市企业,其中,试点地区和非试点地区分别为191和284家上市公司。数据源自中国锐思金融研究数据库、国泰安数据库和中国研究数据服务平台。

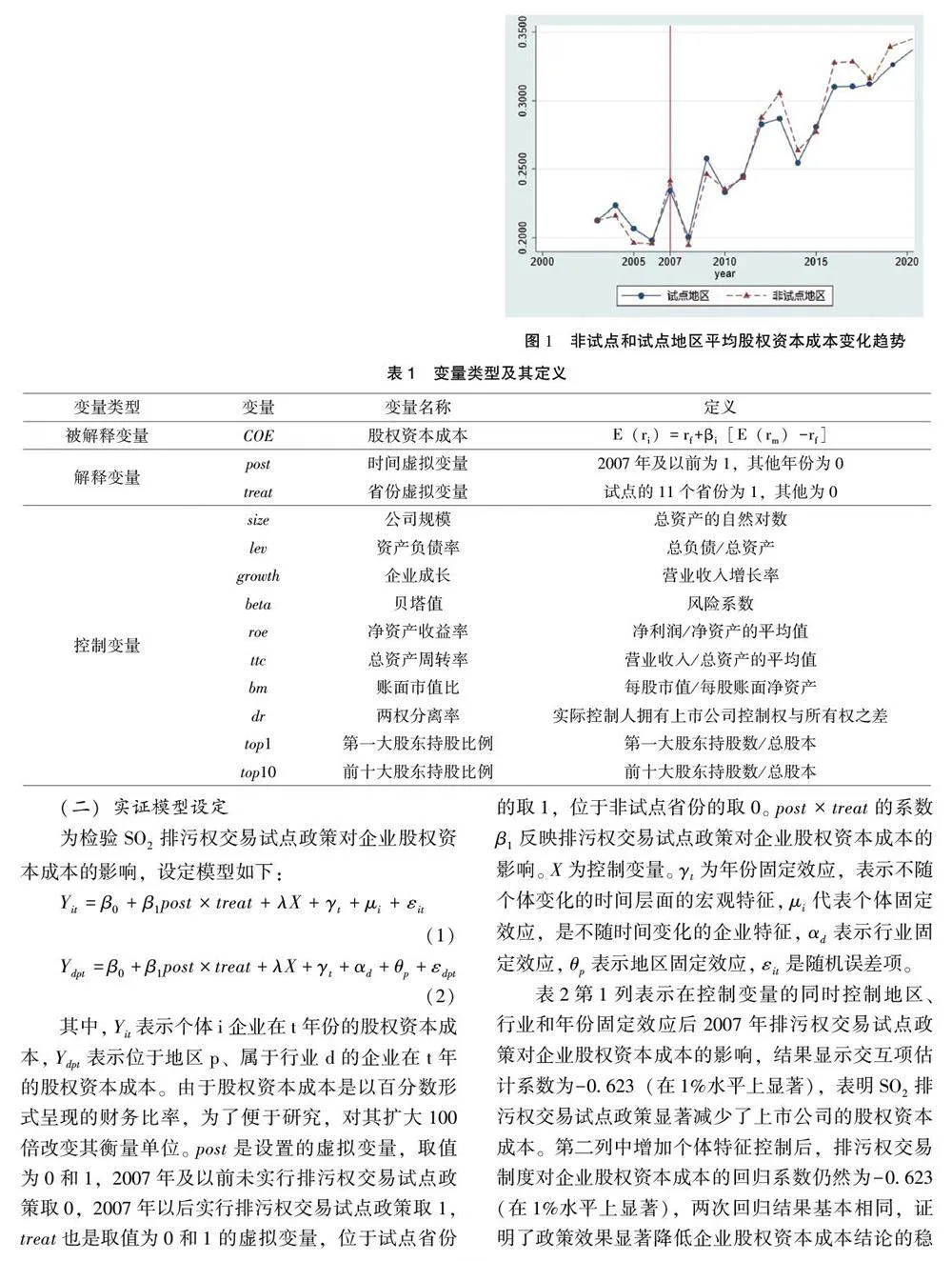

变量主要包括:(1)解释变量:排污权交易试点政策。引入地区和时间虚拟变量,划分为企业注册地属于2007年试点政策的11个试点省份(赋值为1)和其他19个非试点省份(赋值为0)。2007年以后的年份赋值为1,2007年及以前的年份赋值为0。(2)被解释变量:股权资本成本(COE)。本文选用Sharpe(1964)和Lintner(1965)提出的资本资产定价模型(CAPM)来测度上市公司股权资本成本。试点地区和非试点地区的股权资本成本趋势如图1所示。可以得到两点简单的判断:①2003-2020年期间,试点地区与非试点地区的企业股权资本成本有升有降,但总体呈明显上升趋势。②在2007年试点政策实施前,试点地区和非试点地区企业股权资本成本变化趋势基本相同,非试点地区的股权资本成本普遍低于试点地区,但是在政策实施后,试点地区股权资本成本增长趋势明显减缓,2010年后试点地区上市企业股权资本成本低于非试点地区。据此推断,2007年排污权交易制度政策初见成效。控制变量说明见表1。

猜你喜欢

中国科技纵横(2017年19期)2017-11-13 21:37:56

山东工业技术(2017年11期)2017-06-13 19:29:50

长安大学学报·社科版(2017年2期)2017-06-02 23:02:41

建筑建材装饰(2017年2期)2017-05-23 00:47:26

农民致富之友(2017年7期)2017-04-27 13:24:01

绿色科技(2017年2期)2017-03-23 07:57:56

对外经贸(2017年2期)2017-03-21 23:16:53

艺术科技(2016年10期)2016-12-14 19:13:45

科技视界(2016年11期)2016-05-23 12:04:33

企业文化·中旬刊(2015年8期)2015-08-11 04:55:18