中国企业跨国发展对其经营绩效的影响

2024-08-22 00:00:00李腾飞

国际商务财会 2024年12期

关键词:企业绩效

【摘要】开放是人类文明进步的重要动力,是世界繁荣发展的必由之路。从可持续发展角度出发,中国企业必然走上跨国发展道路。近年来,对于企业国际化程度和企业绩效的关系研究不断涌现,但研究样本的选择主要集中在发达国家上市公司,对中国企业的关注较少。文章收集并分析中国跨国公司100强数据,得出其国际化程度与企业绩效间存在S形关系。

【关键词】中国跨国公司100强;国际化程度;企业绩效

【中图分类号】F275

一、引言

中国经济开放的步伐不断向前迈进。2013年,“一带一路”倡议提出以来,我国积极参与沿线国家经济合作和发展,商务部数据显示,2020年我国企业在沿线国家非金融类FDI达177.9亿美元,对外承包工程新签项目合同5611份。2020年5月,党的十九届五中全会提出构建“双循环”格局,为进一步建设开放型、高层次的经济体系做出了重大战略部署。同年11月,与其余14国签署《区域全面经济伙伴关系》(RCEP),以更高的标准更加包容的态度推动亚太区域经济一体化的发展,提高了成员国间的经济开放水平。2022年,党的二十大再次强调,对外开放是我国的一项基本国策,同年11月,习近平主席在第五届中国国际进口博览会开幕致辞《共创开放繁荣的美好未来》中提到,开放是人类文明进步的重要动力,是世界繁荣发展的必由之路,“进博会”已成为中国更高水平开放的重要平台。

二、文献综述

关于国际化与企业绩效的线性关系,国内外学者展开了广泛研究,但得出的结论不尽相同,主要的结论有正向、负向的线性相关和U形、S形的非线性相关。

(一)线性正相关、负相关与无关

考虑到内部化优势。Vernon(1977)对1964年美国46家跨国企业和50家国内经营企业进行分析,得出结论,跨国经营企业拥有更好的企业绩效,即国际化程度对企业绩效具有正向影响。此后,Errunza(1984),Grant(1987)进行了类似研究得出相同的结论。

考虑到国际化成本。CollinS(1990)以133家美国《财富》500强企业为样本,比较分析其业绩与国际化程度的关系,结论认为,以欠发达国家为主要市场的国际企业拥有较少的企业回报,即国际化程度对企业绩效具有负向影响。此外也有学者认为,与广告投入不同,国际化程度并不直接影响企业绩效,即二者没有相关关系。

(二)非线性的U形、S形关系

考虑到国际化的时滞与渐进。DanielS(1989)采用异方差分析法,分析了1974—1983年间美国八大行业116家企业数据,得出国际化程度与企业绩效的倒U形关系,而后Hitt.e tl(2006)、王芳(2014)进行相关研究也得出了倒U形关系。

考虑到国际化的收益与成本。Sullivan(1994)对美国七个行业75家公司的1988—1990年数据进行分析,认为国际化程度与企业绩效呈现多端倒三角,即U形关系,Brok(2006)、包昀(2022)随后的研究也证明了这一关系。

考虑到国际扩张的阶段性即三段论,BeamiSh(2004)从特定资产角度出发,综合分析外来企业劣势和额外管理费用,运用图形分析可视化了国际化程度与企业绩效的S形关系。

但关于国际化经营的初期收益和成本的大小比较的不同,Bae(2008)通过相关研究得出了与前者相反的倒S形关系。

考虑到发展中国家样本选择的缺失,我国众多学者从国内相关企业出发进行了相关研究,如曾明德(2006)更是从四段论M形关系出发对我国140家汽车企业进行了实证研究。通过对中国跨国公司100强企业的国际化程度和企业绩效的分析,得出了二者的S形关系。

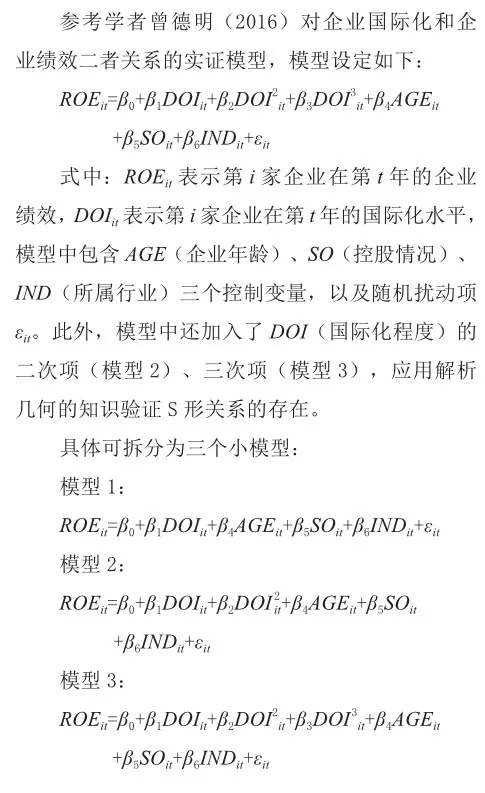

三、理论假设与模型设计

(一)理论基础与研究假设

1.内部化理论和投资发展阶段论

结合内部化理论和国际直接投资发展阶段理论对企业的跨国经营发展进行分析。

内部化理论认为,市场的不完全是企业对外进行直接投资的动因。由于市场不完全,若将企业拥有的科技和营销知识等中间产品通过外部市场交易,难以保证厂商实现利润最大化目标;若企业建立内部市场,可以避免市场不完全对企业经营效率的影响,因此,在内部化优势尚未建立到完全建立的过程中,企业的国际化水平对其经营绩效的影响会逐渐由负向转变为正向。

国际直接投资发展阶段理论,以人均GNP为主要参照,考虑到一国企业所有权优势的从无到有,将国家对外直接投资分为了四个阶段。因此,将该理论应用于企业微观视角,随着企业规模的发展,企业的跨国经营也可以划分不同阶段,国际化水平的高低会对经营绩效产生不同的影响。

基于内部化理论和国际直接投资发展阶段理论,参考产品生命周期理论模型,可以将企业的国际化程度划分为四大“生命”阶段,企业国际化水平与其经营绩效的关系大致可描述为S形。

2.S形关系理论

企业由国内经营到跨国发展,这一过程不是一蹴而就的,而是具有阶段性的,企业的发展大致会经过:国内经营阶段、跨国发展的初始阶段、跨国发展的成长阶段和跨国发展的成熟转型阶段,随着企业国际化程度的提高,企业绩效分别会受到以“开拓成本”“规模收益”“转型困境”为主要因素的影响,呈现阶段特征。

第一阶段,企业国内经营阶段。在该阶段,企业主要关注国内市场的发展,国际化程度为0。由于资金、技术、管理经验等所有权优势的缺乏,尚未开展跨国发展活动,如出口、技术授权、对外直接投资等;同时,由于不进入海外市场,市场不完全所导致的外部化动机并不强烈,并不急于通过建立跨国公司的形式去避免高昂的交易成本和保护自身的知识产权和技术优势。

第二阶段,企业跨国发展的初始阶段。经过第一阶段的发展,企业已经立足国内市场,迫于国内激烈的市场竞争和可持续发展转向跨国经营,如出口、技术授权和少量的对外直接投资等,此时为跨国经营的起步阶段,国际化程度处于较低水平。

企业在国内市场的发展为其积攒了一定的所有权优势,开始探索并实施跨国发展策略:通过分析国内消费者的消费行为,积攒了一定的生产经验并能够生产适合消费者偏好的产品;通过对经营结构的调整,掌握了一定的企业管理经验;通过长时间的经营活动,达到一定规模,为开拓海外市场积累资金和人才。由于时滞的存在,企业为实现跨国经营的大量前期投入并不是立竿见影的,进一步对企业绩效产生负向影响,因此提出如下假设:

H1:在企业跨国发展的初始阶段,企业的国际化程度较低,企业绩效受到国际化程度的负向影响。

经过第二阶段的发展,企业已经在国外市场立足并渡过高昂开拓成本投入的前期,跨国公司建立并开始经营,产品销售渠道逐步完善,品牌效应逐步建立,海外收入稳步增长,国际化程度进入到成长期。处在该阶段的企业开始享受到规模扩大带来的好处,开拓成本和成本递减的收益逐步显现,因此对企业绩效产生正向影响,因此,提出如下假设:

H2:在企业跨国发展的成长阶段,企业的国际化稳步推进,企业绩效受到国际化程度的正向影响。

第三阶段,企业跨国发展的成熟转型阶段。经过前两个阶段的量变积累,企业国际化程度达到较高的水平,迎来了质变的转型期困境。第一,由于边际报酬递减规律的存在,企业无法再通过简单的扩大规模带来成本下降的收益;第二,前期的发展使得企业拥有了较强的所有权优势和内部化优势,但若想摆脱困境实现质的飞跃需要再次进行大量的投入,充分稳固、发挥自身的所有权优势和内部化优势,如成本、规模、资金、技术、管理经验等;第三,由于国际化程度进入到较高水平,一系列问题开始出现,如文化的冲突、管理的冲突、全球化的负面影响等。因此,提出如下假设:

H3:在企业跨国发展的成熟转型阶段,企业的国际化稳步推进,企业绩效受到国际化程度的负向影响。

(二)研究方法

1.数据来源

数据选自中国企业联合会公布的2017—2020年中国跨国公司100强数据。通过中国外汇管理中心、企业年报、新浪财经、CSMAR数据库等多方平台,手工收集企业的财务信息,同时,为避免极端值影响,对其中只在名单中出现过一次的企业进行剔除,最终构成了104个截面的非平衡面板数据共计300条。相较于其他学者普遍采用的上市公司数据,数据采用母子公司合并利润表的财务数据,能够更好的衡量中国企业整体上的国际化发展程度,对现有研究的样本对象进行了积极拓展和补充。

2.模型设定

3.变量测度

被解释变量ROE(企业绩效),以企业的净利润与所有者权益之比代表企业绩效是众多学者采用的衡量标准(Bae,2008;李梦璐,2021等)。此外也有学者采用ROA指标、托宾Q指标来衡量企业绩效,以ROA指标作为稳健性检验的被解释变量。

解释变量DOI(国际化程度),采用(海外营业收入/营业收入总额+海外资产/资产总额+海外员工/员工总数)/3×100%计算得出。相较于其他学者普遍采用的FSTS指标(海外收入/营业总收入)具有创新性和综合性。

控制变量参考其他学者的研究引入AGE(企业年龄)、SO(控股情况)、IND(所属行业)三个变量。本模型中的控制变量并未引入SIZE(企业资产),这是由于在计算DOI(国际化程度)时使用到了企业资产,若引入则会引起解释变量间的相关性,影响回归结果。

企业年龄:AGE=当前年份-企业建立年份。

控股情况:SO,根据企业工商信息的控股情况,国有控股取1,其他控股取2。

所属行业:IND,根据企业工商信息中的所属行业,依照2017国民经济行业标准对行业代码A~T进行赋值,分别对应1~20。

四、数据统计与分析

使用的数据处理软件为Stata 14.0,主要模型为FGLS广义最小二乘回归。研究思路如下:(1)对数据进行White怀特检验,检验截面间的相关性和组间的异方差;(2)绘制散点图和初步拟合图,并进行描述分析;(3)检验变量间的相关性;(4)应用模型进行回归分析;(5)进行稳健性检验。

FGLS采用可行广义最小二乘拟合面板数据线性模型,该模型可在面板内存在AR(1)自相关和跨面板的个体相关及异方差问题情况下进行估计,即可以最大程度规避变量缺失带来的内生性问题。为避免核心解释变量DOI(国际化程度)与ROE(企业绩效)互为因果导致内生性问题,进行格兰杰因果分析,实验数据表示P值为1,拒绝原假设,即二者不存在因果关系,这与其他学者的观点是一致的(曾德明等,2016;)。企业的国际化程度与企业自身的战略相关,主要受企业的高层管理团队TMT的影响(周荷晖,2019)。

(一)初步数据分析

表1列明了主要变量的均值、方差和相关系数。在描述性分析一栏中,被解释变量企业绩效ROE的均值为0.077,表明中国跨国公司前100强均具有较好的绩效水平;解释变量国际化程度DOI的均值为0.176,表明我国企业国际化程度的平均水平有待提高,但其中也有国际化程度较高的企业,2020年中企联合网公布数据显示,中国中化集团有限公司、腾讯控股有限公司等多家企业的跨国化指数达40%以上;控制变量中,企业年龄AGE的均值为26.39,表明前100强企业均具有较长的企业历史控股情况;SO的均值为1.399表明前100强企业大多为国有控股企业。在相关性分析一栏中,可以看出解释变量DOI、控制变量SO,均与被解释变量ROE具有较大的正相关性,而控制变量IND、AGE则对被解释变量ROE具有较低的负相关性,经由方差膨胀因子检验,VIF均值为1.14,远小于10,可认为解释变量间并不存在严重的多重共线性问题。

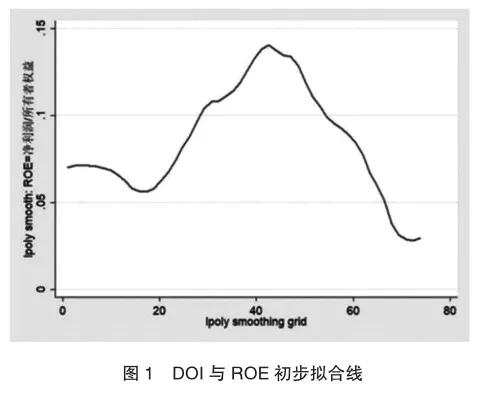

图1将企业绩效ROE作为纵轴,国际化程度DOI作为横轴,绘制散点图并进行局部平滑线拟合,可发现二者大致呈现出S形关系,侧面验证了S形观点。

(二)回归结果分析

如表2,模型1,用来从整体上验证国际化程度是否会对企业绩效产生显著的影响;模型2、3,用来验证S形关系的存在,并对提出的三个假设进行验证。

根据模型2、3的对比可对其S形关系和假设进行检验。依据相关学者的研究(范建亭,2018;李梦璐,2021),在模型中引入DOI国际化程度的二次项和三次项,根据系数的显著性和正负,结合解析几何的知识进行实证分析。模型2中引入了国际化程度DOI的二次项,此时系数正负号虽然发生变化,但P值并不显著。模型3中又引入了三次项,此时系数的正负号发生了变化,且P值具有良好的显著性水平,导致这种变化的原因可认为,加入次方项后,使得国际化程度对企业绩效的关系变化得到了补充,使模型更加全面的反映了客观关系(曾德明,2016)。根据模型3的系数可知,国际化程度对企业绩效的影响经历了先负后正,然后又回归到正的变化,S形的关系得到初步验证。

也有学者指出,仅依据系数的正负变化来验证曲线关系的存在不具有合理性,依据其系数进行解析几何知识进行拐点的计算,若此拐点落入解释变量的定义域内,才能证明曲线的变化。故根据模型3的回归系数,结合解析几何知识计算出S形曲线的拐点为0.08986和0.4569,两个拐点均符合拐点的定义。同时,计算的拐点与图1的初步拟合线中的拐点位置基本一致,与曾德明(2016)在研究中国汽车产业国际化中求得的拐点0.07和0.31相差不大,但通过引入国际化程度DOI的四次方项,其各系数均不再显著。

用ROA替代被解释变量进行稳健性检验,除控制变量AGE(企业年龄)和IND(所属行业)不具有显著性外,SO(控股情况)和DOI(国际化程度)及其次方项的回归系数均具有显著性。

综上所述,接受提出的三个假设。在企业跨国发展的初始阶段(DOI<0.09),由于高昂的开拓成本和时滞的存在,国际化经营会对企业绩效产生负向影响;在企业跨国发展的成长阶段(0.09< DOI<0.46),前期投入的成本开始逐步获得收益,企业开始享受到规模扩大带来的一系列好处,此时国际化经营会对企业绩效产生正向影响;在企业跨国发展的成熟转型阶段(DOI>0.46),此时企业面临“转型困境”,并开始为了巩固自身所有权和内部化优势开始进行大量投入,对企业绩效产生负影响。

五、结论

国际化发展是我国企业的必然之路,也是经济大势使然,通过对中国跨国公司前100强企业数据的分析,发现企业国际化程度与企业绩效间呈现S形关系。

在跨国发展的初期,企业需要投入大量的开拓成本,且投入产出间存在一定时滞,此时的国际化发展将会对企业绩效产生负向影响。

在跨国发展的成长期,企业前期投入的成本收益开始逐步回流,且企业开始享受到规模扩大带来的市场需求扩大、生产效率提高等方面的效益,此时的国际化发展将会对企业绩效产生正向影响。

在跨国发展的成熟转型期,企业成长面临瓶颈,需要进行质的转化,而这一转化是需要付出巨大成本的,此时的国际化发展将会对企业绩效产生负向的影响。

由于作者水平有限,也存在着如下不足:第一,在企业完成质变转型后国际化发展将会对企业绩效产生怎么样的影响,仍有待进一步验证;第二,微观企业的合并财务数据并不易得,样本数据的容量和正确性有待改进;第三,由于样本和模型选择的不同,关于国际化和企业绩效的关系尚未有统一定论,就我国而言,是否所有行业企业均满足S形关系,仍有待进一步研究。

主要参考文献:

[1]杨忠,张骁.企业国际化程度与绩效关系研究[J].经济研究,2009,44(02).

[2]田曦,王晓敏.企业国际化速度与企业绩效——高管过度自信与海外背景的影响[J].国际商务(对外经济贸易大学学报),2019(03).

[3]杨丽丽,赵进.国际化程度与企业绩效关系实证研究综述[J].外国经济与管理,2009,31(04).

[4]周荷晖,陈伟宏,蓝海林.“循规蹈矩”更有利可图吗 国际化节奏与企业绩效的关系研究[J].科学学与科学技术管理,2019,40(01).

[5]方宏,王益民.“欲速则不达”:中国企业国际化速度与绩效关系研究[J].科学学与科学技术管理,2017,38(02).

[6]钟熙,陈伟宏,林越颖.CEO特征、国际化速度与企业绩效[J].中国科技论坛,2018(09)

[7]海本禄,聂鸣.国际化、创新与企业绩效:基于湖北省的实证研究[J].科研管理,2012,33(04)

[8]曾德明,苏亚,万炜.国际化程度和企业绩效M型曲线关系研究[J].科学学与科学技术管理,2016,37(04).

[9]范建亭,刘勇.国际化程度与绩效关系的中外企业差异——来自500强企业的经验证据[J].管理科学学报,2018,21(06).

[10]王芳,李国保.中国企业国际化与绩效关系研究[J].生产力研究,2014(09)

[11]包昀.中国企业国际化程度与绩效[D].华东师范大学,2022.

[12]陆桐.国际化进程特征对企业经济绩效的影响研究[D].东北财经大学,2021.

[13]李梦璐.中国企业国际化程度对绩效的影响研究[D].华东师范大学,2021.

[14]Errunza V R, Senbet L W.International corporate diverSification, market valuation, and Size: AdjuSted evidence[J] The Journal of Finance, 1984,39(3):727-743.

[15]Grant R M.Multinationality and performance among BritiSh manufacturing companieS[J].Journal of International BuSineSS StudieS, 1987,18(3):79-89.

[16]HarveSton P D, Kedia B L, FranciS J D.MNE’S dependence on foreign operationS and performance: A Study of MNES from the ’Triad’ regionS[J]. nternational BuSineSS Review, 1999,8(3):293-307.

[17]Brock D M, Yaffe T, DembovSky M.International diverSification and performance: A Study of global law firmS[J].Journal of International ManAGEment, 2006,12(4):473-489.

[18]GomeS.An Empirical Examination of the Form of the RelationShip between Multinationality and Performance[J].Journal of International BuSineSS StudieS,1999,30(1).

责编:梦超

猜你喜欢

对外经贸(2016年9期)2016-12-13 05:17:39

对外经贸(2016年8期)2016-12-13 04:03:20

对外经贸(2016年8期)2016-12-13 03:59:23

智富时代(2016年12期)2016-12-01 15:53:58

商(2016年32期)2016-11-24 14:27:59

商(2016年32期)2016-11-24 14:24:26

俪人·教师版(2016年15期)2016-11-22 04:47:06

大经贸(2016年9期)2016-11-16 15:51:18

时代金融(2016年23期)2016-10-31 12:06:16

中国市场(2016年33期)2016-10-18 13:26:43