新时代财政学类专业教育的现状与问题研究

2024-07-04 10:51:30陈欢殷晶晶李丹

黑龙江教育·理论与实践 2024年7期

陈欢 殷晶晶 李丹

摘 要:中国特色社会主义建设对新时代财政学类专业教育提出了新要求。基于2019—2021年财政学类国家一流专业申报高校人才培养方案的数据资料,通过统计分析描述财政学类专业教育的现状及问题,对当前财政学类专业人才培养方案存在问题的原因进行解析,并尝试提出财政学类专业人才培养方案改革的政策建议。

关键词:新时代;财政学类;人才培养方案;一流专业

中图分类号:G642.0 文献标识码:A 文章编号:1002-4107(2024)07-0000-04

一、引言

随着中国特色社会主义进入新时代,建设社会主义现代化强国对新时代教育发展提出了新要求。培养什么人,是教育的首要问题[1],为适应新时代培养人的现代化的目标要求,作为经济学学科的重要门类,财政学类教育模式与教学理念亟待进行改革,以构建更加符合中国财政实践的财政学人才培养体系。根据2019-2021年财政学类国家一流专业的申报情况,通过整理各高校人才培养方案的数据资料,本文对当前中国财政学类专业教育和课程体系的现状进行描述,并对照《普通高等学校财政学类本科专业教学质量国家标准》(简称“国标”),着重分析当前高校在财政学类专业教育建设中存在的问题及原因,从而论证当前财政学类专业人才培养模式改革的必要性。

二、财政学类专业教育的总体现状

(一)财政学类专业总体情况

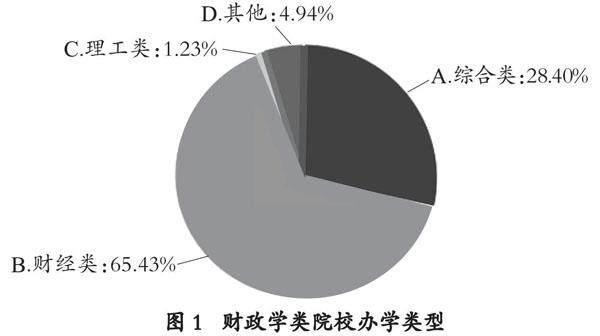

根据2019-2021年财政学类国家一流专业申报的81所高校进行分析,其中中央轨道高校27所(占比33.33%),地方轨道高校54所(占比66.67%)。在这81所院校中,财经类院校共53所,占比为65.43%,综合类大学23所,占比28.4%。

从申请财政学类国家一流专业高校的地区分布来看,北京申请财政学类一流专业的院校最多,达到了9所,其次为上海、湖北、天津、安徽、浙江等省份。在81所申报国家一流专业的样本中,重庆、海南、宁夏、青海、西藏均为0。从财政学类师资情况来看,样本高校中财政学类的师资平均为22个人,但不同学校差异较大,最高的为44人(河南财政金融学院),最低的仅为9人(北京大学)。

(二)财政学类专业中央轨道分析

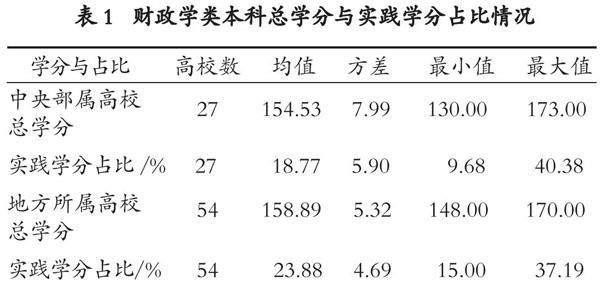

财政学类专业中央轨道院校共27所,从总学分来看,国标明确要求财政学类专业培养方案总学分应控制在160学分左右。从样本数据来看,财政学类专业平均总学分为155个学分左右,但不同院校之间学分差异较大。其中最高学分为173个学分,最低的为130个学分,最大差值相差43个学分。由于学分不同,学时也存在明显差异,最高学时为3 579个学时,最低为2 080个学时,两者相差1 499个学时。

此外,按照国标要求,财政学类本科课程体系包含理论教学与实践教学,实践类学分占比不得低于总学分的15%。如表1所示,样本中高校实践学分在总学分中平均占比为18.77%,但不同院校之间学分差异较大。其中,实践学分在总学分中占比最高为40.38%,占比最低为9.68%,最大值与最小值之间相差近30个百分点。

(三)财政学类专业地方轨道分析

财政学类专业地方轨道院校共54所,平均总学分为159个学分左右,但不同院校之间学分差异较大,其中最高学分为170个学分,最低的为148个学分,最大差值相差22个学分。由于学分不同,学时也有所差异,最高学时为3 150个学时,最低的为2 112个学时,两者相差1 038个学时。

从表1可知,地方轨道院校平均实践学分占总学分的比重为23.88%,其中,实践学分占比最高的为37.19%,占比最低的为15%,最大值与最小值之间相差约22个百分点。

三、财政学类专业教育的课程体系建设现状及问题

按照国标要求,财政学类本科专业课程体系包括理论教学和实践教学,且在总学分设置、实践教学占比等课程设置方面均有明确规定。据此,通过对样本高校的统计发现,总学分均值为在157.4,与国标基本一致,但最高和最低学分差距较大且结构不合理,一些高校总学分远低于160学分的总要求,中央高校与地方高校之间也存在较大的不同。此外,样本高校在通识课、学科基础课、专业核心课与专业选修课等课程设置方面也存在较大差异。具体如下。

(一)人才培养方案之通识课问题

1.总体概况

按照国标要求,思想政治理论课和通识课程学分应占总学分的40%左右,从样本数据来看,80所院校(吉林大学资料缺失)基本符合比例要求,但高校间学分差异比较大,通识课平均学分为63.86,最高为92个学分,最低仅为38个学分。从所占总学分比例来看,通识课学分所占比例平均为40.45%,最高占比为54.2%,最低占比为25.4%。

2.存在问题

①通识课学分及结构“层次不齐”。虽然国标对财政学类学分、思想政治理论课和通识课程学分应占总学分的比重均有明确要求,但各高校往往根据自身学校的定位及师资情况进行安排,一些高校安排的通识课程较多,远超过总学分40%的比重,势必会对后面专业基础课和专业核心课的设置产生影响。

②按照新文科人才培养要求,在通识课中应体现新时代对财政学类专业学生的培养要求,因此,对计算机等大数据课程应该予以重视,从统计情况来看,各高校在计算机大数据方面的学分安排相差较大,甚至有可能选修为0学分。

③各个高校在通识课必修和选修课的安排差异较大。一些高校允许选修学校内开设的任何选修课,而有些高校限定选修课的课程,在选修课程中规定必修课程,本质上也是必修课。

④为提升当代大学生的人文素质,一些高校在通识教育课程中开设国学、美学、艺术类等课程,但本校师资缺失严重,一些课程仅体现在人才培养方案中,无法保质保量的开设此类课程。

(二)人才培养方案之学科基础课问题

1.总体概况

根据样本内高校数据可知,各个高校学科基础课学分平均为30.6个学分左右,其中最高学分为61个学分,最低为13.5个学分,学科基础课占总学分的比重最高为40.94%,最低仅为8.94%。从学科基础课开设的主要课程来看,主要包括政治经济学、微观经济学、宏观经济学、统计学、金融学等课程。

2.存在问题

①学科基础课和专业核心课混淆不清。根据国标要求,专业基础课程应包括政治经济学、微观经济学、宏观经济学、财政学、会计学、统计学、金融学和国际经济学等相关课程。但一些高校将宏观经济学、微观经济学、计量经济学放在专业核心课,而且在财经类院校中体现的也较为明显。这种安排容易混淆专业基础课和专业核心课的区别。

②部分高校对学科基础课限定课程和学分,特别是对于经济学课程的设置,部分高校财政学类专业开设微观经济学、宏观经济学、中级微观经济学、中级宏观经济学、政治经济学、计量经济学等课程,整个学科基础课都是经济学课程,忽略了会计学、管理学、统计学作为学科基础课的重要作用,而且此部分学分占比较大,这势必会对专业核心课和专业选修课学分的安排造成一定影响。

(三)人才培养方案之专业核心课问题

1.总体概况

数据表明,各个高校专业核心课学分平均为21.4个学分,其中最高学分为43.5个学分,最低仅为8个学分,专业核心课占总学分的比重平均比例为13.54%,其中最高为27.9%,最低仅为5.16%。从专业核心课开设的主要课程来看,主要包括财政学、中国税制、政府预算、税务筹划、中级财务会计等课程。

2.存在问题

①各高校在专业核心课学分设计方面差异较大。一些高校由于受到通识教育课和专业基础课的挤压,专业核心课最低的仅为8个学分,在仅有的学分中开设专业核心课,难度较大,导致一些课程被迫取消。

②部分高校在专业核心课设计中没有严格按照国标的课程设计要求。根据统计结果发现,在开设财政学专业的院校中,有18.87%的院校没有在专业核心课开设中国税制(税收学),有22.64%的院校没有在专业核心课开设政府预算,有56.6%院校没有在专业核心课开设财政管理。且在开设税收学专业的院校中,有25%的院校没有开设税务管理。

(四)人才培养方案之专业选修课问题

1.总体概况

根据统计数据可知,各个高校专业选修课学分平均为20.6个学分,其中最高学分为39个学分,最低仅为7个学分,专业选修课占总学分的比重平均比例为13.15%,其中最高为28.83%,最低仅为4.38%。

2.存在问题

①部分高校在专业核心课和专业选修课的设置方面存在混淆。部分高校虽然开设了国标所指定的课程,但却将其设置在选修课部分,同时降低该类课程的学分。如果没有对学生选课进行正确的引导说明,可能会导致学生缺失专业核心课程的学习。

②各高校在专业选修课课程设计中存在较大差异。不同学校在专业选修课方面的要求不同,有些学校只规定选修课需修满的学分,对非财税类的课程并不限制,而有些学校不仅课程有所限制,每一个学期修的课程和学分均有限制。

四、财政学类专业人才培养方案的问题解析

前文对样本高校财政学类专业教育人才培养方案的总体现状、课程设置与存在问题进行了描述,接下来本文将尝试对上述问题进行归纳与解析。具体如下。

1.财政学类人才培养方案虽“百花齐放”,但因课程设置差异导致人才培养质量参差不齐。虽然国标在学分、课程等方面均有相应要求,但各高校在人才培养方案设定方面,主要从自身角度出发,与国标要求相差较大。首先,国标要求思想政治理论课和通识课程学分应占总学分的40%左右。但从样本统计中发现,部分高校思想政治理论课和通识课远低于国标的要求,其中最低高校占比仅为22%;其次,在专业选修课或专业方向课等学生个性发展类课程设置方面,各高校不仅差距较大且总学分较低,部分高校专业选修课仅为4个学分,作为学科基础课与核心课的拓展与延续,个性类发展课程对于学生专业知识的进阶与拓展,培养具备复合型专业具有重要作用;最后,国标规定实践教学累计学分不少于总学分比重15%,但统计发现,实践类课程占比在各高校间差距较大,且部分高校远低于国标规定的15%,最低仅为9.68%。这说明部分高校并没有严格遵照国标的要求进行设计,而且由于统计样本均来自申请国家一流专业的高校,本身属于财政学类建设较好的高校,存在样本选择性偏差,其它高校财政学类的人才培养可能情况更为严重。

2.财政学类专业课程的“存在感”较低。通过对样本高校的统计分析,主要体现在以下几个方面:首先,财政学类部分核心课并未开设,虽然国标明确规定必修开设财政学、税收学等核心课程,但一些高校将核心必修课程放在选修课程中,同时减少学分,例如:一些高校仅开设1学分税法,根本无法完成相应的专业教育;其次,部分高校存在通识教育课、经济类课程挤占专业核心课现象。一些高校过分强调通识教育和经济类基础课程,留给专业必修课程仅15个学分,造成必修课程被删减大半,无法满足国标规定中对学生专业知识培养的要求;最后,一些综合类大学尤其是中央轨道大学仅规定专业选修课的学分,至于选修课程并未限制,专业选修课实质已经成为“选修课”,而不是“专业选修课”。

3.财政学类专业人才培养方案在培养目标设定、专业定位与人才培养区分度方面存在诸多问题,难以适应新时代人才培养的目标要求。目前,财政已经成为国家治理的基础和重要支柱,而要承担此项重任,财政学类必须跳出“经济学”的范畴,注重加强与其他学科的交叉融合,比如与政治学、社会学、法学等,以满足新时代学生全面发展的培养目标要求。但从各高校人才培养方案来看,即便是中央轨道的大学,在课程设计、教材建设与人才培养区分度等方面仍存在诸多问题。因此,亟待对现有的人才培养方案进行改革。首先,在课程体系设置上,需要重新构建新时代财政学类课程体系,加强财政学与信息技术以及其他课程的交叉融合。数字经济、信息技术等新兴科技将促使文科学术视野的拓展和思维范式的变化,财政学类专业与其他学科的交叉融合正日趋紧密,财政学类课程体系必须在专业理论课程设计和实践课程内容方面,增进其对新技术变革所带来的新理念和新方法的运用[2];其次,在教材编写与使用方面,应承担构建中国特色财政学学术话语体系的重任。遵从习近平总书记“将论文写在祖国大地上”的倡议,将依据中国国情得到的数据、案例等大量理论成果加入教材中,杜绝“拿来主义”,积极创建中国特色社会主义的理论体系和教材体系。最后,在人才培养区分度方面,应根据不同类别高校制定更加有针对性的人才培养标准。由于中央高校与地方高校在学生素质、教师队伍、人才培养目标等方面存在明显差异,应当有针对性的进行人才培养,但现有国标并未就此做出明确区分,导致不同层级高校在人才培养目标方面定位不清,培养目标趋同,人才培养质量不高。

五、结论与政策建议

本文以2019-2021年申报财政学类国家一流专业的高校为样本,通过对其人才培养方案的统计分析,描述了当前财政学类专业教育的现状及问题,并对财政学类专业人才培养方案的存在问题进行解析,论证新时代财政学类专业培养方案改革的必要性。研究发现,当前财政学类专业人才培养方案层次不齐,且在培养目标设定、专业定位以及人才培养区分度方面存在诸多问题,难以适应新时代人才培养的目标要求,亟待进行改革完善。

党的二十大报告指出要实现中国式现代化,而人的现代化是其关键一环。人的现代化包括思想观念现代化、素质能力现代化和行为方式现代化[3]。适应时代需求并服务经济社会发展是新文科建设的根本目标。高等教育是实现中国式现代化人才培养要求的重要推动力,专业人才培养的国家标准是高等教育的指挥棒。为应对新时代现代化国家建设对财政学类人才培养的要求,财政学类专业教育理念必须进行转变,应从专业教育拓展到“三圈层教育”,即包含面向财政学类专业学生的专业教育、面向全体学生的通识教育、面向全体公民的社会教育,积极推进财政学类专业人才培养方案的改革升级。具体改进的政策建议如下:

1.财政学类人才培养方案应与新时代人才需求相适应。本文研究发现,新时代现代化强国建设对财政学专业教育提出了更高要求,当前财政学类人才培养方案在培养目标、专业定位等方面存在不足。改进和提升财政学类专业教育,应着重将财政学专业培养方案的更新换代作为首要任务。具体来说,应当坚持目标导向与问题导向,以立德树人为根本,注重适应新时代大学生全面发展的目标要求,积极融合新一代信息科技革命,努力构建中国化的财政学类理论体系,培养具有国际视野、熟悉国际规则、坚定中国立场和富有爱国情怀的专业化时代新人。

2.财政学类人才培养方案应注重塑造“现代人”和培养“专业人”的统一。本文研究发现,当前财政学类人才培养方案尚缺乏面向全体学生通识教育的统一标准。新时代大学生的培养应将专业教育与通识教育的融合统一,注重拓展和提升财政学类通识教育。财政学专业教育重在培养大学生的专业能力素质,侧重对学生进行全面系统的专业基础知识和科学思维训练,而通识教育则注重引导学生对公共经济问题的关注和公共管理素质方面的提高,二者的有机融合有助于实现专业导向与素质导向的协调统一。就当前财政学类人才培养方案中通识教育存在的问题,一方面,应当尽快就财政学通识教育的重要性形成共识,对开展财政学通识教育并形成统一标准达成一致;另一方面,针对目前财政学通识教育中出现的缺师资、缺教材、缺课程、无地位等现状问题,应通过财政学类教指委、各高校院系等共同努力,加快构建与现代化人才培养相适应的师资队伍、课程体系和教材建设,以提升开展通识教育的能力。

3.财政学类人才培养方案应注重提升新时代中国式现代化的公民素质。本文研究指出,当前财政学类人才培养方案缺少面向全体公民的社会教育标准。作为一个现代国家合格公民的基本素养,财政学知识的普及程度直接反映了一国公民的公共意识、公共能力水平的高低[4],体现一国或地区的现代化建设水平,进而影响新时代现代化国家建设程度。因此,应当加强财政学的社会普及教育,积极探索财政学人才培养方案中社会教育的可行方案,可以通过在人才培养方案中设置社会实践专项学分,根据各地区、各高校的具体情况,组织财政学类专业师生以志愿者形式,积极参与社会实践活动,比如“税收文化月”专题活动、进社区宣传税法知识、进文化馆、博物馆等进行财税方面文化讲解等社会服务,创造性的开展社会教育,推动财政学类知识的教育普及。

为适应新时代财政学类人才培养的目标要求,构建更加符合中国式现代化的人才培养体系,财政学类人才培养方案亟待进行改革。通过对申报财政学类国家一流专业的高校进行统计分析发现,当前财政学类人才培养方案在培养目标、专业定位以及人才培养区分度等方面存在不足,应积极转变财政学类教育理念,从专业教育向“三圈层教育”拓展,实现人才培养方案的改革升级,为推进中国式现代化提供人才支持。

参考文献:

[1]习近平.《论党的青年工作》[M]. 北京:中央文献出版社,2022:170-171.

[2]孙志红.新文科背景下金融专业数智赋能人才培养改革的思考[J].黑龙江教育(理论与实践),2024,78(1):47-50.

[3]樊丽明,石绍宾,李华.新时代财政学教育之变:从专业教育到“三圈层教育”[J].中国高教研究, 2022(3):1-5;23.

[4]樊丽明.财政学类专业课程思政建设的四个重点问题[J]. 中国高教研究, 2020(9):43-45.

编辑/丁俊玲

作者简介:陈欢,男,副教授,硕士生导师,研究方向为财税理论与政策;殷晶晶,女,讲师,研究方向为贸易理论与政策;李丹,男,副教授,硕士生导师,研究方向为财税理论与政策。

基金项目:教育部新文科研究与改革实践项目“新文科背景下财政学类专业实践类课程思政教学体系构建与路径研究:以地方院校国家一流本科专业(财政学)建设为例”(2021070045);南京审计大学新文科研究与实践项目“数字化背景下提升高校创新创业教育水平的机制与路径研究”(2021JG181)。

猜你喜欢

赢未来(2018年17期)2018-12-20 10:41:02

新教育时代·教师版(2018年46期)2018-01-29 10:22:06

赢未来(2017年9期)2017-12-15 11:34:08

中西医结合心血管病电子杂志(2017年22期)2017-11-15 12:50:18

电脑知识与技术(2016年26期)2016-11-24 17:38:12

电脑知识与技术(2016年24期)2016-11-14 01:34:26

人间(2016年26期)2016-11-03 18:05:20

现代经济信息(2016年19期)2016-10-20 16:12:29

商场现代化(2016年22期)2016-10-18 20:38:54

科学与财富(2016年28期)2016-10-14 00:40:03