研发支出资本化对企业负债融资的影响研究

2024-06-24 02:24:17李荣锦王昕月

经济研究导刊 2024年9期

李荣锦 王昕月

摘 要:以我国2018—2021年A股制造业上市公司数据为样本,实证研究研发支出资本化对企业负债融资的影响。研究表明,研发会计政策资本化选择程度越高,企业有息负债融资决策比例越高;企业价值在研发支出资本化选择与企业有息负债融资决策之间具有遮掩效应。在实证研究结论的基础上,提出管理者应规避短视主义、适时调整,灵活运用“有条件”的资本化会计准则要求,提升研发支出信息披露质量以及积极调整、不断优化融资结构等建议。

关键词:研发支出资本化;负债融资;会计政策选择;企业价值

中图分类号:F275.2 文献标志码:A 文章编号:1673-291X(2024)09-0106-03

创新驱动发展是我国面向未来的一项重大战略,针对研发支出的会计处理问题一直是国内外会计准则争论的焦点。我国现阶段对研发支出采取“有条件”的资本化处理。即将研发活动分为研究阶段与开发阶段:研究阶段所形成的支出计入当期费用,用以冲减当期利润,进而直接减少当期企业所得税应纳税额;开发阶段所形成的研发支出确认为无形资产,通过无形资产在未来期限内进行摊销。但由于研发阶段的划分准则并无明确的要求,更多依赖于企业管理者的主观意识与经验判断。因此,在研发费用加计扣除政策的加持下,不少企业管理者出于节税动机,而选择完全费用化处理,为企业长期发展埋下隐患。

于企业融资而言,研发活动所具有的高投入、高风险、高失败率特征,使得企业在面临的融资约束情况下,加大研发投入越发困难[1]。受制于技术水平的差异以及企业对创新行为的严格保密所带来的信息不对称,外部投资者往往需要更高的融资溢价以弥补信息不对称所带来的投资风险。因此,如何解决研发活动所带来的融资难是创新型企业普遍面临且亟待解决的问题。

在此背景下,本文以2018—2021年我国制造业的上市公司为样本,研究研发支出资本化会计政策选择对企业负债融资的影响,并引入企业价值作为中介变量,进一步探讨资本化选择是否能够促进、如何促进企业负债融资。旨在助力企业管理者合理利用有条件资本化会计政策,依据企业现状进行适度的政策选择,做出融资决策,缓解融资困境。

一、理论分析与研究假设

研发支出资本化有助于企业获取更多外部融资。基于信号理论,研发项目作为企业保持持续竞争优势的重要活动,使其具有较高的私密性与技术或知识的专有性,表现出较高的信息不对称性。在此情况下,外部投资者对企业研发活动的相关信息情况往往了解不深或不具备相关的技术能力与知识水平,这将显著提高从事研发活动企业的外部融资成本。然而,相关研究提出并证实了对研发投入进行资本化的会计处理,可以向外界传递成功的研发项目能够为企业创造收益的积极信号[2]。资本化在财务报表上更能够准确地反映企业的研发状况,有利于外部投资者更加准确地了解研发信息。研发支出资本化选择所传递的积极信号的价值效应也随融资方式不同而改变。内源融资、负债融资越多,资本化研发选择的价值效应越强[3]。此外,资本化处理增加了企业的无形资产,降低了财务杠杆,有助于展现企业偿债能力,优化资本结构,提升企业价值。而费用化处理则更倾向于短期行为,易引起股价波动[4],既不利于企业稳定发展,也不利于后续融资。据此,提出如下假设:

H1:研发支出资本化选择程度越高,企业有息负债融资比例越高。

H2:企业价值在研发支出资本化选择与企业有息负债融资之间具有中介效应。

二、研究设计

(一)样本选择与数据来源

因研发费用自2018年开始在财务报表上单独列报,为保证数据统计的口径一致,本文选取2018—2021年我国制造业的上市公司为样本。在剔除ST与PT股以及相关数据缺失的样本后,得到6 648家公司—年度面板数据。为消除异常值可能存在的影响,对所有连续变量在1%与99%分位分别进行了缩尾处理。本文所有数据来自国泰安(CSMAR)数据库。

(二)模型构建与数据说明

根据前文分析,本文认为研发支出资本化选择一方面有利于传递企业向好信息,能够吸引外部投资,另一方面可以直接增加企业资产,降低资产负债率,展现偿债能力,以达到促进企业负债融资的效果。为了检验这一基本预期,构建如下模型:

ILi,t=a0+a1CHOICEi,t+a2itControlsi,t+code+year+εi,t

企业在经营活动中产生的负债并非全都是企业主动融资的结果,有些是企业进行融资决策获得的,而类似预付账款、应付职工薪酬等负债则是企业经营过程中产生的,故本文用有息债券占资产的比例(IL)表示企业负债融资情况。CHOICE表示企业期的研发支出会计政策选择,采用资本化研发支出与研发支出总量比例度量[5]。Controls表示控制变量,包括资产负债率(LEV)、总资产报酬率(ROA)、营业收入增长率(GROWTH)、企业价值(TOBINQ)、企业规模(SIZE)和企业成立年限(AGE)这些影响企业负债融资的其他主要因素。

为检验企业价值在研发支出会计政策选择与企业融资决策间的中介效应,因而本文在上述模型基础上,以企业价值作为中介变量,采用Bootstrap法加以检验。

三、实证结果与分析

(一)描述性统计

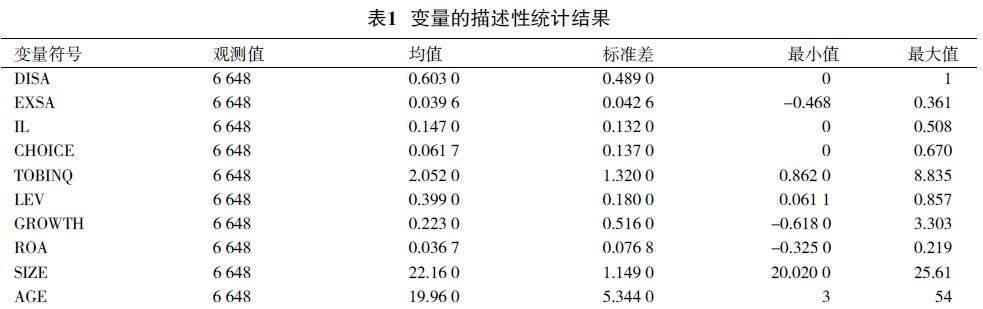

各变量的描述性统计见表1所示。IL与LEV均值分别为0.147、0.399,表明有息债券占负债总额不足半数,且我国制造业企业资产负债率平均在40%左右,债务融资比例偏低。相较于发达国家而言,表现出较弱的资金使用能力。CHOICE最小值0的存在,说明存在企业将研发支出完全费用化处理,其均值为0.061 7,说明企业在实务操作中,资本化处理的比例远低于费用化。

(二)研发支出资本化与企业负债融资

表2前两列结果显示,在控制时间效应与个体效应的情况下,研发支出资本化选择与企业有息负债融资在1%水平上显著正相关,验证了H1。说明了资本化选择程度越高,企业有息负债比例越高。

考虑资本化选择程度越高,企业有息负债融资比例越高的原因,来自于企业以负债融资的税盾效应来缓解资本化在节税上的弊端。为验证这一猜想,将数据依据企业所得税实际税率高低划分为低税率组(group1)与高税率组(group2),并对两组再次进行回归,回归结果如表2后两列所示:在高税率组中CHOICE的回归系数较全样本大,且在1%的显著水平上为正;在低税率组中回归系数较高税率组小,且系数差异并不存在统计上的显著性。这表明资本化选择程度越高,企业有息负债融资比例越高这一关系,在企业所得税实际税率高的情境下表现更强烈。

(三)企业价值的中介效应

基于研发会计政策选择对企业融资决策影响的分析结果,进一步检验企业价值是否具有中介作用。采用Bootstrap法对企业价值的中介效应进行检验,结果显示,企业价值的中介效应系数为-0.005,直接效应系数为0.039,中介效应比例为-16.3%。这表明企业价值在研发支出资本化选择与企业有息负债融资之间具有中介效应,且为遮掩效应,假设H2得到证实。

四、稳健性检验

考虑存在企业完全费用化处理研发支出,该情况或对实证研究产生干扰,故针对模型采用改变样本量的方法进行稳健性检验,通过剔除完全费用化处理情况,即CHOICE=0的样本,再次进行固定效应模型检验,检验结果与前文保持一致。

五、结论与建议

本文立足于探究研发支出会计政策选择对企业负债融资的影响,进行实证研究,得出以下结论:一是研发支出资本化选择程度越高,企业有息负债融资比例越高,且这一现象在高实际所得税税率的企业中表现更为明显;二是企业价值在研发支出资本化选择与企业有息负债融资之间具有遮掩效应。实证结果验证了研发支出资本化率对有息负债融资的正向影响,一方面是由于资本化处理增加了企业资产,降低了资产负债率,展示了研发进展成果与自身偿债能力,从而更加吸引债权人投资;另一方面,资本化处理相较于费用化所带来的较高的企业实际所得税率和自有资金的相对流失,使企业在进行融资决策时,更多地考虑利用有息负债融资的税盾效应。这一点也在异质性检验的实证中得以证实,即资本化率与有息负债比例的正相关性在高税率企业中表现更加显著。中介效应检验证实了企业价值在研发支出资本化选择与企业有息负债融资之间的遮掩效应。这是由于股东与债权人的利益不一致,股东更倾向于选择高风险高收益的项目,所以企业出现财务损失的可能性更大,影响了企业价值。因此,在研发活动中,有息负债融资与企业价值之间也具有负相关性。

通过实证研究结论指明,管理者应规避短视效应,面对减税政策,避免极端决策,完全费用化选择虽能够在最大限度减少当期税负,但于企业长期发展而言,益处尚未得以证实;合理利用“有条件的资本化”会计准则要求,依据企业所处环境与发展现状,把握研发支出资本化选择对企业价值提升与融资压力缓解的政策选择效果,用以解决企业融资决策与创新发展两者间的困境;提升研发支出信息披露质量,提供详细的研发活动信息更有利于吸引投资。此外,对于大型研发项目应当建立跟踪机制,既能确保研发项目的顺利进行,也能使得会计信息使用者能够对企业研发能力做出正确评估,从而增强企业价值的公允性。

参考文献:

[1] 彭华涛,吴瑶.研发费用加计扣除、融资约束与创业企业研发投入强度:基于中国新能源行业的研究[J].科技进步与对策,2021,38(15):100-108.

[2] Dennis Chambers,Ross Jennings,Robert B. Thompson. Managerial Discretion and Accounting for Research and Development Costs[J]. Journal of Accounting,Auditing & Finance,2003,18(1).

[3] 王燕妮,杨慧. 融资方式、资本化研发选择与企业价值[J].预测,2018,37(2):44-49.

[4] Bong H. Han,David Manry. The value-relevance of R&D and advertising expenditures:Evidence from Korea[J].International Journal of

Accounting,2004,39(2).

[5] 张倩倩,周铭山,董志勇.研发支出资本化向市场传递了公司价值吗?[J].金融研究,2017(6):176-190.

[责任编辑 立 夏]

猜你喜欢

中国经贸(2016年19期)2016-12-12 13:32:01

商场现代化(2016年25期)2016-11-15 19:55:26

企业导报(2016年20期)2016-11-05 19:30:53

企业导报(2016年20期)2016-11-05 19:06:40

企业导报(2016年19期)2016-11-05 17:03:05

商业会计(2016年13期)2016-10-20 15:55:28

中国市场(2016年33期)2016-10-18 13:38:26

中国市场(2016年27期)2016-07-16 05:02:20

商(2016年18期)2016-06-20 17:10:09

中国市场(2016年5期)2016-03-07 10:12:20