引领还是直接参与?高管介入创新的方式对企业全要素生产率的影响

2024-06-15 22:28雷国雄杨黎

科技进步与对策 2024年11期

关键词:企业创新

雷国雄 杨黎

基金项目:国家社会科学基金一般项目(16BJL049)

作者简介:雷国雄(1974-),男,湖北汉川人,博士,西南政法大学经济学院副教授、硕士生导师,研究方向为创新与演化经济学、城市与区域经济学;杨黎(1996-),男,重庆人,西南政法大学经济学院硕士研究生,研究方向为企业创新与公司金融。

摘 要:基于中国制造业上市公司2007—2019年创新活动数据,采用面板交互效应模型,探究高管介入创新的方式对企业全要素生产率的影响。研究发现:高管介入创新的方式对企业全要素生产率的影响存在企业创新层级差异,具体而言,在引领性创新型企业中,高管以间接方式介入企业创新能显著提升企业全要素生产率,而在一般性创新型企业中,高管直接参与创新更为适宜;机制分析发现,高管间接介入创新有助于促进企业基础研究,并且在引领性创新型企业中开展基础研究能显著提升企业全要素生产率,但是在一般性创新型企业中会产生抑制作用;异质性分析发现,创新在企业发展中的重要程度越高,高管采取引领方式间接介入创新更有利于提升企业全要素生产率。

关键词:高管介入创新;企业创新;引领创新;直接参与;企业全要素生产率

DOI:10.6049/kjjbydc.2023110389

中图分类号:F272.91

文献标识码:A

文章编号:1001-7348(2024)11-0141-11

0 引言

中共二十大报告强调着力提高全要素生产率。企业作为宏观经济发展的微观基础,全要素生产率反映企业在各种生产要素综合作用下的生产效率[1]。提高企业全要素生产率,对于促进企业可持续发展、实现经济转型升级具有重要作用[2]。诸多学者从技术创新(Pieri等,2018)、激励机制(盛明泉等,2021)以及环境制度(钱雪松等,2018)等方面,对如何提升企业全要素生产率展开了丰富研究。此外,高管作为企业管理者,自身特质必然会对企业目标、战略和生产经营产生重要影响[3]。李唐[4]基于2015年广东制造业企业调查数据,探究了高管年龄效应与企业全要素生产率之间的非线性关系;徐远华[5]研究发现,企业家精神具有显著知识溢出效应,会加速提升中国工业全要素生产率;张勇等[6]使用文本分析法验证了管理层短视对企业全要素生产率的抑制作用。在创新实践中,企业高管作为团队创新中重要乃至核心的实施者,较为普遍地介入团队研发,然而,对于高管介入创新的方式如何影响企业全要素生产率这一问题鲜有文献涉及。

在企业创新方面,高管(高管团队)肩负着两项重要职能,即创新管理与创新实施,前者侧重于配置创新资源,后者侧重于为创新提供新知识。大量文献从创新管理者视角,研究企业高管的人格、技术背景、社会交往方式等因素对一般研发人员自主权、激励的影响,提出高管创新管理优化建议(吴士健等,2020;周劲波等,2020)。按照熊彼特的观点,企业高管的核心职能是创新实施而不仅仅是包括创新管理在内的企业管理[7]。与亨利·福特等所处时代的个体式创新不同,现代创新复合性更强、复杂度更高[8],团队创新已成为企业的主导性创新模式[9]。越来越多的高管介入企业研发活动,高管应如何介入企业创新,有效实现与一般研发人员的创新协作,成为一个系统、复杂、有待深入解析的问题[10]。杨俊等(2020)提出,高管侧重于实施商业模式创新并不必然提升企业竞争优势,也不一定能使企业长期财务绩效得以改善。陈效东(2017)研究发现,核心员工持股的创新激励效应显著高于高管人员股权激励,并由此提出核心员工才是企业创新主体的观点。但该研究仅以专利产出度量企业创新,实则是对核心研发人员工作的肯定,存在低估高管创新激励效应的可能,忽略了高管在企业文化、制度、技术理念、基础性技术方案等方面发挥的创新作用。虞义华等(2018)研究指出,企业发展越依赖创新,对高管的专业知识要求也就越高。拥有发明家经历的高管可为创新团队提供专业知识,能显著促进企业创新;Bason等[11]围绕高管介入创新团队的方式分析多国创新案例,认为高管应根据创新团队的具体特征选择合适的引领方法;Furr等[12]研究指出,企业中创新领导者的重要作用体现在能使公司持续推出新产品进入市场。与泛泛强调赋予员工创新自主权的研究不同,Teece[13]提出创造型公司的高管宜以“低干涉”方式介入企业创新,即为创新团队提供软性而非硬性的指导。上述研究丰富了高管实施企业创新相关研究,但主要依托经验性案例与汇总性计量实证展开,且多局限于某一类或少数企业,缺乏深层次理论分析,也不够系统和全面。

当前,越来越多的高管面临选择适宜方式介入企业研发的问题,亟需理论与实践指导。一是随着科技人才数量与质量提升、科技成果积累、科创制度优化,我国已进入新一轮科技人才创业高潮。根据中国技术创业协会统计,仅2018年由科技人员创建的企业和团队已达65 304个。二是企业中设置技术高管的数量不断增加。本研究对我国上市公司高管职务背景分析显示,有技术背景的高管占比已由2008年的11.6%提高到2017年的20.5%。三是随着我国企业创新进入新一轮转型与升级高潮,面临调整介入创新方式的企业高管数量也在不断增加。

因此,本文基于高管作为企业创新第一实施者的情景,分析高管与一般研发人员协作创新的方式如何影响企业全要素生产率,并使用我国制造业上市公司创新活动的面板数据进行实证检验,最后提出高管介入企业创新的适宜模式以及对策建议。

1 理论分析与研究假设

1.1 高管介入创新的方式与企业全要素生产率

创新的实质是知识的生成和组合[7]。随着知识生成的难度不断提升、知识组合的复杂性持续增强,团队创新逐渐成为现代企业创新的主要模式(Jones,2021)。创新的组合性一方面表现在熊彼特提出的知识功能和类型方面,另一方面体现在企业创新知识层级上[14-16]。以企业技术创新为例,每一项技术创新都是原理层、技术层和工艺层知识的组合。引入新原理实现新组合是基础性创新,而引入新技术、新工艺实现新组合则为应用性创新与试验开发创新。纯基础性研究以生成原理层创新知识为目的,主要由高校与国家级科研机构实施。企业创新则聚焦基础和应用的复合型创新、应用与试验开发创新两个层级[17]。定位于应用与试验开发创新层级的企业,主要通过将技术层或工艺层知识与企业既有原理层知识(来源于自主研发和外部购买)相组合,形成最终创新成果。然而,企业创新所需原理层知识存在“天花板”效应[18],当企业创新产出达到一定数量时,即使追加大量研发投入也难以实现更多原理层创新成果(刘骐源等,2019)。购买外部原理层知识,也会存在价格高昂、限供、断供乃至禁供问题(刘航等,2019),无法支撑企业创新水平持续提升。如此一来,企业能否提供足够原理层知识打破“天花板”效应,不仅是行业引领性创新型企业与一般创新型企业的分水岭,更是企业能否持续开展应用与试验开发创新的关键。受限于“天花板”效应的企业只能停留在一般创新层级上,而行业引领性创新型企业将创新目标定位于由内部提供应用基础性乃至基础性创新知识[19-20],能为应用与试验开发创新提供原理层知识,可以在创新数量、创新质量与创新效率上实现企业创新水平稳步提升,从而有效促进企业全要素生产率提升。企业全要素生产率可表示为企业产出水平与综合要素投入之间的比值(余龙等,2021),增加创新产出数量一定程度上意味着提高企业全要素生产率[21];较高的创新质量代表企业拥有较高创新水平和市场价值,其与全要素生产率存在显著正向关系[22];创新效率提升说明生产要素投入得到合理使用,因此,高效的资源配置也积极影响企业全要素生产率[23]。

企业创新实施者包括高管和一般研发人员。作为企业中最具创造力的群体,高管应实施企业创新中难度最大、最重要的知识创造活动[7]。这意味着企业高管与一般研发人员的创新并不是平行的,而是分层的。在原理层—技术层—工艺层知识序列上,高管贡献给企业的知识处于企业所覆盖序列的最左端,只有充分调配企业各种生产要素,才能提升企业全要素生产率[1]。具体而言,在实施应用基础性创新与应用创新的行业引领性创新型企业中,创新覆盖原理层—技术层—工艺层知识序列,最理想的模式是由创新能力相对更强的高管承担难度相对较大的原理层创新,而研发部门的一般技术人员将这些原理层创新知识与应用性创新知识相组合,提高生产要素使用效率,从而形成最终创新成果(Grossman等,1993)。原理层知识和应用性创新知识的可分离性较大,原理层创新的成果主要表现为理念、著作、学术论文等,并以新理念、新原理、新架构等知识形式,软性而非硬性地引领一般研发人员创新[13]。创新的组合过程不需要高管直接参与到具体创新活动中,而且原理层创新可被组合进大量应用性创新中产生丰富的最终成果,从事原理层创新的高管不太可能实质性地参与到每一项包含原理层知识的一般性创新活动中。企业高管以高屋建瓴的方式与一般研发人员互动,传输基础性创新知识,更有利于激发一般研发人员创新活力,促进企业全要素生产率提升。

一般性创新型企业主要实施应用与试验开发创新,高管需承担其中难度相对较大的技术层知识创新。这部分创新知识仅覆盖技术层—工艺层知识序列,而技术层与工艺层知识组合紧密,主导实施技术层创新的高管与主要负责工艺层知识创新的一般研发人员的创新活动不再具有明显分离性。此时,加强技术研发有关要素投入是提高企业全要素生产率的直接途径[24],高管应作为研发骨干直接参与企业创新项目,与一般研发人员实现两者知识的结合,形成最终创新成果[11]。虽然企业高管仍然从事研发团队中创新层级相对较高的知识创造,但这些知识在总体知识序列中的层级并不算高,它们只能被组合进少数最终创新成果中,因而高管有充足时间和精力参与各项创新活动。对于创新层级一般的企业而言,高管以直接参与的方式介入企业创新可以增强企业技术创新和进步的内驱力,更有利于提高企业全要素生产率。据此,本文提出以下假设:

H1:企业创新层级越高,高管间接介入企业创新越能促进企业全要素生产率提升。

1.2 基础研究活动的影响机制

高管间接参与企业研发工作可以为企业开展基础研究活动带来积极影响。首先,高管通过将市场趋势和技术前沿等信息融入企业科技战略中,以间接参与创新的方式能够更有针对性地开展基础研究。并且,基础研究通常需要跨领域合作,企业高管间接参与创新可以有更多时间和精力促进企业与研究机构、大学以及其它企业合作,有助于汇聚不同领域的专业知识、推动基础研究在更大的范围取得重大突破。其次,根据高层梯队理论[3],企业管理者只能在其视野范围内进行选择性观察,难以对创新的所有方面拥有全面认识。若高管在实施原理层创新的同时参与一般研发人员实施的应用性创新,则会导致自身精力过度分散[25],耽误基础研究活动。最后,高管直接参与研发可能导致资源分配不均衡。基础研究往往要经过长时间积累才能取得重大突破,商业价值无法在短时间内显现[26]。高管过度参与一般研发活动可能导致其难以客观、独立地评估研发项目效益和风险,使更多资源流向短期项目,对于需要长期投资的基础研究项目持相对谨慎的态度。综上所述,高管间接介入创新更有助于企业基础研究活动顺利开展。

在行业引领性创新型企业中,高管从事基础研究有利于提升企业全要素生产率。具体而言,企业基础研究活动通过积累效应实现重大理论突破或技术突破,促进企业技术进步、提高企业生产效率(Adams等,1990;李蕾蕾等,2018);基础研究活动可以提高劳动力要素的学习能力以及专业知识的转换吸收能力(孙早等,2017;Aghion等,1996);基础研究活动会衍生出工艺创新、设备创新以及产品创新等应用性创新与试验开发创新(孙早等,2017),从原理层引领一般研发人员的创新活动,从而有效提高生产要素使用效率和产出效率。但在一般性创新型企业中,高管从事基础研究活动对企业全要素生产率的提升效应可能并不明显。首先,企业高管如果将过多时间和精力用于实施原理层知识创新,则企业会缺乏研发骨干的引领,导致应用性创新与试验开发创新效率较低。其次,即使企业高管在原理层取得巨大创新成就,若没有核心技术人才直接参与到创新成果转化活动中,这些基础研究所取得的创新知识也会因为企业研发要素投入不足而难以被高效地延伸应用[24],整体上表现为要素资源无法得到充分有效利用,最终不利于提升企业全要素生产率。综上所述,在引领性创新型企业中,高管侧重原理层知识的基础研究有利于促进企业全要素生产率提升,而在一般性创新型企业中,这一效应可能并不显著甚至为负。据此,本文提出如下假设:

H2:高管间接介入创新有助于企业开展基础研究活动。

H3:基础研究活动在高管介入创新的方式对企业全要素生产率的影响过程中发挥中介作用。

2 研究设计

2.1 样本选择与数据来源

我国企业创新相关实证研究多采用A股制造业上市公司作为样本,其原因在于制造业企业的创新成果主要体现为专利,而专利的信息翔实、完整、权威,对企业创新活动的度量更精确,并且,通过上市公司年报可获得较完备的企业研发信息。本文沿用这一样本选择惯例,同时,考虑到2006年2月15日财政部发布《企业会计准则第6号——无形资产》,对原准则中关于企业研究与开发费用的会计处理作了较大修改,因此,将样本期间设定为2007—2019年,并按常规做法剔除ST和PT企业、总利润为负值的异常企业、样本期间内专利申请总数为零的企业,最终得到9 767个样本,涉及1 978家企业。其中,实证研究中上市公司基本数据来源于RESSET金融研究数据库和Wind数据库,省、市经济数据来源于Wind数据库,上市公司的详细专利数据来源于智慧芽全球专利数据库(PatSnap)。

2.2 变量及其衡量

2.2.1 被解释变量

企业全要素生产率(TFP):本文采用LP法估计企业全要素生产率[27],该方法有效改良了半参数估计法(OP法)中同时性偏差和样本选择性偏误的问题(Olley等,1996),且可灵活选择代理变量。

2.2.2 解释变量

高管介入企业创新的方式即介入度(SEI):本文基于详细专利数据,借鉴王雪莉等(2013)衡量高管职能背景的研究方法,使用高管专利署名的比例衡量高管介入企业创新的方式。具体而言,如果某项专利的发明人(或设计人)中列入了企业高管,就判定高管实质性参与该创新项目,即高管以直接参与的方式介入项目研发。如果某项专利的发明人中未列入高管,就认定高管采取引领的方式软性介入项目创新,而并没有视为企业高管未对创新作出任何贡献。如此判定的依据在于:上市公司是企业中的优质企业,经营管理理念科学、更具现代特征,尤其是制造业企业高管深知创新对于企业发展的重要意义,不太可能缺位于企业创新。本文采用该方法计算专利发明人中列入企业高管信息的专利占比(SEI),若SEI趋近于1则代表高管主要以直接参与方式介入企业创新,若SEI趋近于0则代表高管主要以引领方式间接介入企业创新。使用专利申请总数、发明专利申请数两种方法衡量SEI,分别记为SEI_all、SEI_inv。

企业创新层级(CL):本文参考Meyer等(1997)和Hafeez等[28]的研究方法,采用专利数量衡量企业创新层级。对样本企业专利申请数作二分聚类,并将专利申请数较高的企业划为引领性创新型企业,CL赋值为1;专利申请数较低者划为一般性创新型企业,CL赋值为0。

2.2.3 控制变量

本文从企业、行业、区域3个层面设定控制变量。在企业层面,研发投入(严成樑等,2010)、企业规模(周黎安等,2005)、赢利能力(杨继东等,2018)、资本结构(刘渝琳等,2018)、所有权性质(Aghion等,2013)等对企业生产效率均具有显著影响。借鉴主流的上市公司创新相关研究中控制变量的选择方法,选择研发支出的对数(Lnrdfund)、研发支出占营业收入的比重(Rdsale_ratio)、研发人员的对数(Size)、总资产净利润率(Roa)、经营性现金净流量(Cash)、前五大股东持股占比(Top5)、企业年龄(Age)、企业所有权性质(Ownership)作为企业层面控制变量。

企业所在区域的知识溢出为企业创新提供重要知识元素(Keller,2002)。本文以企业所在省份专利申请量的对数(Lnprov_pat)、企业所在省份人均GDP的对数(Lnprov_pgdp)、企业所在市(地级市以及直辖市、省直管市)GDP的对数(Lncity_gdp),从省、市两个层面控制来自区域的知识溢出效应。另外,引入行业虚拟变量控制行业特征的影响。

2.3 模型构建

采用面板交互效应模型验证研究假设[29],具体设定如下:

TFPit=β0+β1SEIit*CLit+β2SEIit+β3CLit+β4Xit+εit

式中,TFPit、SEIit、CLit为核心变量,分别表示企业全要素生产率、高管介入企业创新的方式、企业创新层级;Xit为企业、行业和区域层面的一系列控制变量,β为各变量的系数,εit为扰动项,本文将标准误差聚类到企业层级。交互项系数β1反映高管介入创新的方式与企业创新层级的交互效应,如果β1显著为负,则假设H1通过检验。由于变量中包含多个不随时间变化或在时序上变化较为缓慢的因素,不宜采用固定效应模型。采用固定效应模型得到的回归结果也显示其拟合效果较差,说明不随时间变化的企业高管个人特征对本文研究主题的影响较大。对随机效应模型的LM检验结果显示,随机效应显著,因此宜采用随机效应模型而不是混合模型。

3 实证结果与分析

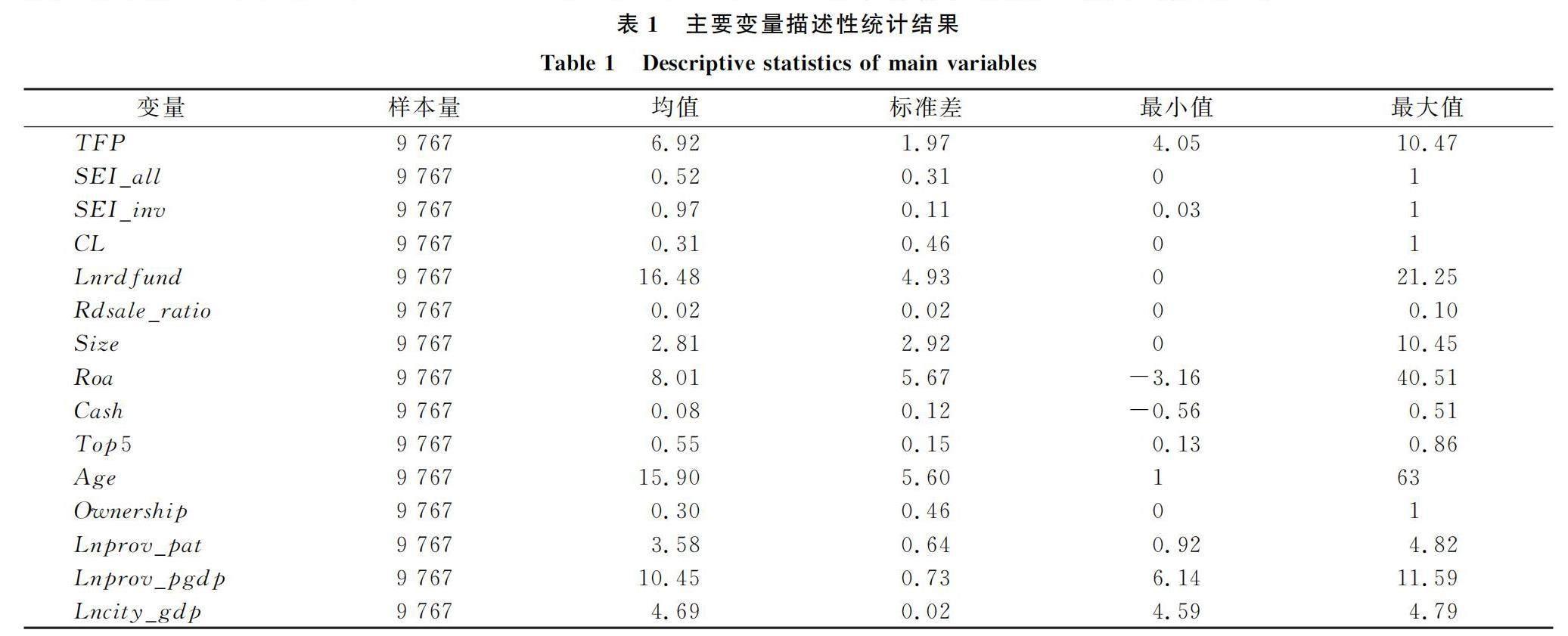

3.1 描述性统计

主要变量描述性统计结果如表1所示,样本企业全要素生产率差异明显,标准差接近2,具有一定分异度;高管署名专利平均占比为52%,说明高管直接介入企业创新的比例相对较高;31%的企业属于行业引领性创新型企业。另外,计算得到的VIF值均低于10,说明不存在严重的多重共线性问题。

3.2 基准回归及解析

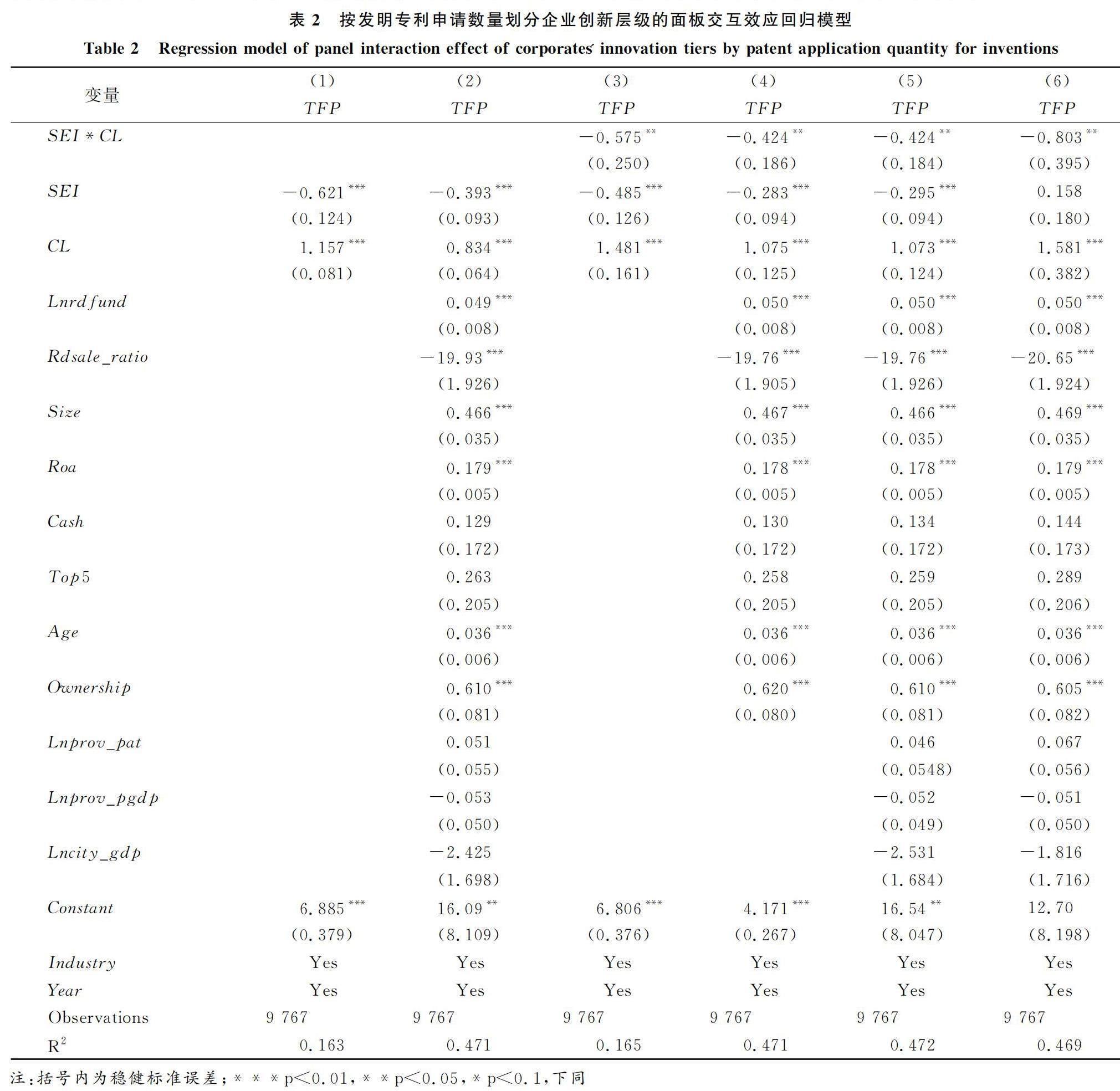

按发明专利申请数二分聚类划分企业创新层级的估计结果如表2所示。模型(1)—(5)中使用的是在全部专利范围内度量得到的高管介入度(SEI_all),模型(6)中使用的是仅在发明专利范围内度量的高管介入度(SEI_inv)。模型(1)(2)没有列入交互项,SEI的系数显著为负,说明高管间接介入创新、企业创新层级较高,更利于提升企业全要素生产率。加入企业创新层级与高管介入度的交互项后,两个变量的系数大小及其显著性水平均发生明显变化,并且交互项系数显著为负,再次说明企业创新层级较高、高管间接介入企业创新更利于企业全要素生产率提升。模型(6)中交叉项系数的绝对值更大,表明在创新层次更高的发明创新领域,企业创新层级与高管介入创新方式间的交互效应更明显。因此,假设H1得到验证。

3.3 稳健性检验

为检验上述估计结果的稳健性,本文开展4项稳健性分析。

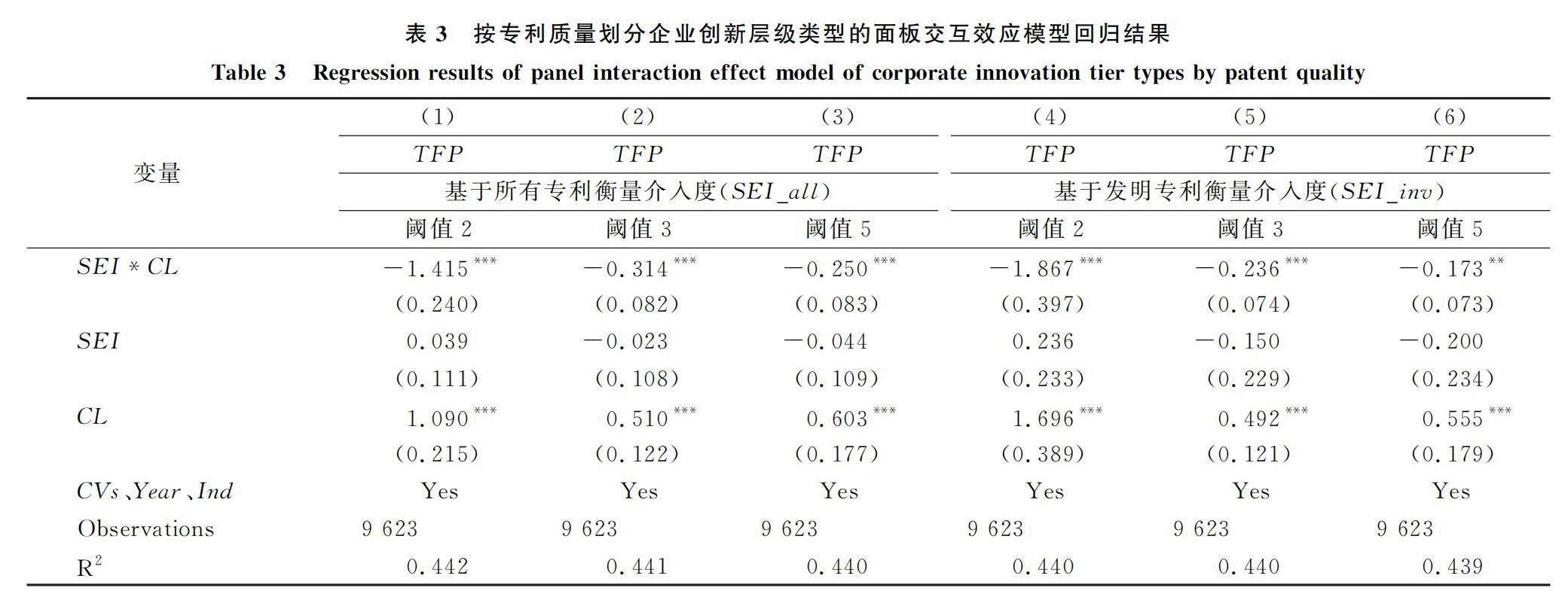

(1)改变企业创新层级的划分方法。包括两种方法:一是采用简单同族数的阈值划分企业创新层级。主流研究通常采用专利续期比、专利被引用率、专利同族数等度量企业创新质量(李牧南等,2019)。考虑到前两项指标滞后期较长,难以反映高管介入研发时企业的即期创新质量层级,本文采用专利同族数测度[30]。若企业当年申请专利的同族数超过设定阈值,则认定其为引领性创新型企业并赋值为1,否则赋值为0,并分别采用2、3、5三种同族数阈值划分企业创新层级。估计结果如表3所示,模型(1)—(3)使用的是在全部专利范围内度量的高管介入度(SEI_all),模型(4)—(6)采用的是在发明专利范围内度量的高管介入度(SEI_inv)。估计结果显示,所有模型的交互项系数均显著为负,说明基准回归结果具有较强稳健性。二是参考张杰等[31]采用的专利知识宽度法,基于平均专利质量划分企业创新层级。先计算企业每年平均专利质量,再采用二分聚类从行业层面划分企业创新层级。估计结果见表4模型(1),其回归结果与基准回归中交互项估计结果基本一致。

(2)优化高管介入度的度量方法。包括两项内容:一是企业专利中包括通过购买、转让等非创新方式获得的专利,这会导致高管介入度的度量产生偏差。为了剔除该偏差对估计结果的影响,采用相关字段识别法、手工剔除法等对收集到的企业原始专利数据进行清洗,剔除通过购买、转让等方式获得的专利。表4中模型(2)的估计结果显示,专利数据清洗后交互项的系数仍显著为负,且该系数的绝对值仅略大于基准回归中的结果,表明未作处理前的原始专利数据估计结果虽略有偏差,但偏差范围不大。二是现实中存在部分企业高管为了声誉或为简化企业知识产权成果管理而违规署名的现象,导致基于专利发明人信息度量的SEI存在偏差。不过,技术型高管特别是优质上市公司的技术型高管大多不会侵占一般研发人员的创新成果,因此,本文限定在具有创新背景(学术背景和技术背景)的高管范围内度量SEI,以进一步优化度量方式。改进度量方法后的估计结果如表4中模型(3)(4)所示。其中,宽口径是指基于原始专利数据度量的SEI,严口径是指基于清洗后的专利数据度量的SEI。在优化之后的回归中,交互项系数仍然显著为负,进一步验证了基准回归结果的稳健性。回归结果中交互项系数的绝对值明显变小,原因可能是:在创新层级一般的企业中,无创新背景的高管具有更高的专利违规署名倾向,SEI的度量偏误相较于引领性创新型企业更高。同时,模型(3)(4)的估计结果也显示,清洗专利数据对估计结果的影响不大。

(3)改变企业全要素生产率衡量方法。表4中模型(5)(6)分别使用OP法与FE固定效应法衡量企业全要素生产率[32]。估计结果显示,交互项系数的符号与显著性保持不变,系数值变化较明显,说明企业全要素生产率度量方法存在差异,但并没有导致估计结果发生结构性改变,因此本文基准回归结果具有较强稳健性。

(4)考虑企业高管介入创新影响企业全要素生产率的滞后效应。专利申请日期一般滞后相关创新活动数月乃至数年,这与创新活动影响企业全要素生产率的时滞相近,因而基准回归并未考虑模型的滞后效应。为了增强研究结果的稳健性,并考虑到滞后效应可缓解模型中的内生性问题,本文估计滞后一期与滞后两期的模型。表4中模型(7)(8)显示,考虑滞后效应后,交互项系数依然显著为负。估计结果也显示,交互项系数的绝对值明显增大,可能的解释是:企业中一般研发人员对高管介入创新方式的认知与反应存在较强惯性。

3.4 中介机制分析

分析机制路径,需刻画企业基础研究活动的强度(Basic Research, BR),但现有资料并未提供有关上市公司基础研究活动的直接数据。Arora[33]以企业科技文献数衡量企业基础研究活动强度,存在以局部度量总体的偏误。文献刊发时滞不一且可能时滞较长,其导致的偏误也不可忽视。寇明婷等(2021)采用小规模微观调查方法刻画企业基础研究活动,但该方法较难应用到基于大样本量的上市公司研究中。本文参考吴非[34]研究企业数字化转型的实证方法,采取基于上市公司年报的文本分析法度量企业基础研究活动。具体方法如下:一是构建揭示企业基础研究活动的关键词词典;二是基于Python软件平台与jieba库统计得到关键词词频;三是对不同类型的关键词词频加总;四是对总词频数取对数得到对BR的度量值。其中,关于关键词词典的构建,本文借鉴万劲波[35]的方法,从基础研究的理念、成果和效应3个方面选取刻画企业基础研究活动的文本分析词典,并尽可能在选词中排除仅与企业一般创新活动相关的词语。在最终选定的词典中,基础研究理念方面的关键词有基础研究、基础理论、科学家团队等;基础研究成果方面的关键词有论文、著作、行业标准、国际学术会议等;基础研究效应方面的关键词有(夯实)技术基础、(实现)核心技术突破、(成为)行业标杆等。

考虑到SEI对企业全要素生产率的影响存在企业创新层级差异,本文采用划分子样本的中介效应模型检验机制路径假设H2。首先,使用全样本估计SEI对企业基础研究活动BR的影响;然后,分别在引领性创新型企业和一般性创新型企业的子样本中估计中介变量BR对企业全要素生产率的影响,估计结果如表5所示。表5中模型(1)(2)的回归结果反映SEI对BR的影响,考虑到SEI与BR之间可能存在双向因果关系,模型(2)使用高管平均年龄作为工具变量。两项估计结果均显示,高管直接介入创新的方式对企业基础研究活动具有显著负向影响,支持假设H2。

为了排除中间作用强度较低区段对模型估计的影响,剔除创新层级居中间位置的样本。如表5模型(3)(4)所示,在引领性创新型企业中,高管从事基础研究对企业全要素生产率具有显著正向影响。而在一般性创新型企业中,高管从事基础研究活动反而抑制企业全要素生产率提升,验证了假设H3。为了确保上述结果稳健,模型(5)—(8)使用加权法度量企业基础研究活动。根据研究中收集的专家意见,本文对基础研究成果、效应和理念3个方面关键词分别赋予权重0.5、0.3和0.2,计算新的词频,得到另一组BR值。结果显示,使用新方法的估计结果依然支持假设H3。

3.5 异质性分析

已有大量研究指出,企业重视创新有助于提升未来经营绩效[36],并且高管承载着实施企业创新战略的重要责任[37]。然而,不同企业对创新的重视度和依赖度均存在差异,因而高管在不同创新类型的企业中发挥创新实施者的成效会不同,高管介入创新的作用效果也会因企业异质性而有所不同。如果创新在企业发展中的重要程度较低,那么高管无论以何种方式介入创新,对企业生产力的提升效应都很难有显著影响。若创新在企业发展中的地位较高,则高管介入创新的方式会给企业发展带来较明显的影响。如果创新对企业发展至关重要,则在行业引领性创新型企业中,高管更需要提供原理层创新知识,以间接方式介入创新更有利于提升企业全要素生产率,而对于一般性创新型企业而言,高管作为企业研发主力直接参与到一般研发人员的创新活动中更为适宜。

本文对高管介入创新方式的异质性分析从4个方面展开。表6中模型(1)(2)探查源于企业高新技术产业特征的异质性。综合《战略性新兴产业分类目录》《战略性新兴产业分类(2012)(试行)》和经济合作与发展组织(OECD)相关文件,本文将行业代码为C25、C26、C27、C28、C29、C31、C32、C34、C35、C36、C37、C38、C39、C40、C41的企业划定为高新技术企业。模型(3)—(5)探查源于企业要素密集型的异质性。本研究沿用鲁桐等(2014)和尹美群等(2018)的研究方法,以离差平方和对固定资产比例(固定资产净额/平均总资产)、研发支出薪酬比(研发支出/应付职工薪酬)作聚类,将制造业各行业划归不同的要素密集类型,结果显示:C27、C29、C33、C35、C37、C38、C39、C40、C41为技术密集型产业;C25、C26、C28、C30、C31为资本密集型产业;剩余为劳动密集型产业。模型(6)(7)探查源于企业所有权性质的异质性。国有企业包括中央国有企业和地方国有企业,其它为非国有企业。模型(8)(9)探查源于企业所属地域发展水平的异质性。

模型(1)(2)的估计结果显示,非高新技术行业上市公司子样本中交互项的系数为负但不显著,高新技术产业上市公司子样本中交互项的系数显著为负,并且绝对值略大于基准回归结果。这表明高新技术企业对高管介入创新的方式更为敏感,并且高新技术企业的创新层级越高,越需高管采用软性指导的间接方式介入创新。模型(3)—(5)的估计结果显示,劳动密集型与资本密集型上市公司子样本中交互项的系数不显著,技术密集型上市公司子样本中该交互项系数显著为负,且系数的绝对值大于高新技术产业上市公司子样本。这表明,技术密集型企业对高管介入创新的方式较敏感,并且企业创新层级较高,采取软性指导的间接方式介入创新对企业全要素生产率具有正向促进效应。模型(6)(7)的结果显示,国有企业子样本中交互项系数不显著,而非国有企业子样本中系数显著为负。原因可能是,相比国有企业,非国有企业更依赖以创新实现发展,从而要求高管采取更有助于企业创新发展的方式介入创新活动。模型(8)(9)结果显示,东部地区上市公司子样本中交互项的系数显著为负,而中西部地区上市公司子样本中交互项系数不显著。原因可能是,东部地区企业创新发展竞争相对更激烈,企业发展对创新的依赖性更强,要求高管采取更有助于企业创新发展的方式介入创新活动。以上实证结果支持前文异质性分析:创新在企业发展中越重要,行业引领性创新型企业的高管以间接方式介入创新越有利于提升企业全要素生产率,而对于一般性创新型企业而言,高管作为企业研发主力直接参与到创新活动中更为适宜。

4 结论与启示

4.1 研究结论

提升企业创新绩效对于助推我国经济高质量发展至关重要。已有研究主要从高管创新管理职能视角分析高管特征、管理方式对企业经营的影响,本文从高管(高管团队)需承担的创新实施职能视角,基于组合创新与知识匹配理论研究高管介入创新的适宜方式,并通过我国制造业上市公司2007—2019年创新活动数据,采用面板交互效应模型和中介效应模型,对影响效应、中介路径与异质性结果作了实证检验。

(1)实证检验结果表明,高管介入创新的方式对企业全要素生产率具有显著异质性影响。具体而言,在引领性创新型企业中,高管以柔性方式间接介入创新可以显著提升企业全要素生产率,而在一般性创新型企业中,高管直接参与创新更有助于促进企业全要素生产率提升。

(2)基础研究活动在高管介入创新方式对企业全要素生产率的影响中发挥中介作用。在引领性创新型企业中,高管重视原理层知识的基础研究有利于促进企业技术进步、提高劳动力要素整体水平,以及通过从原理层衍生应用层的创新知识引领一般研发人员创新,从而有效促进企业全要素生产率提升。然而,这一效应并不适用于一般性创新型企业,该类企业中,高管直接参与创新、加强技术研发有关要素投入更有利于提高企业全要素生产率。

(3)异质性分析发现,创新对于企业发展的重要程度较高时,高管以间接参与的方式介入创新更为适宜。相对而言,高新技术类企业、技术密集型企业、非国有企业、东部地区企业,高管以引领的方式柔性介入创新更有利于提升企业全要素生产率。

4.2 边际贡献

(1)本文提出衡量高管介入企业创新的计量方法,拓展了高管创新实证研究。以往研究大多通过问卷等小样本数据展开,本文基于手工收集的80多万条上市公司专利详细信息,结合基础研究成果在支持企业创新活动中的方式与特征等,设计了测度高管介入创新方式的实证方法,并采用宽、严两种企业专利统计口径,分别在全部高管、有创新背景的高管两种划定范围下测度上市公司高管介入企业创新的方式。

(2)以往文献强调企业高管的创新管理职能,本研究突出高管作为创新实施者对企业发展的重要影响,并对高管介入创新的适宜方式作了充分论述。本文综合相关理论提出,高管是企业重要的创新人员,应承担起难度最大、最重要的创新任务,这些创新任务因企业创新层级不同而存在差异。一般性创新型企业主要关注应用性研发,高管应作为创新骨干直接参与项目研发。行业引领性创新型企业自主实施应用基础性乃至基础性创新,高管应以原理层知识创新引领一般研发人员相对独立地实施创新。

4.3 实践启示

(1)高管关注创新管理的同时,也应重视发挥其作为企业创新实施者的职能。高管介入创新的方式显著影响企业全要素生产率,因此,高管要树立并强化自身作为企业创新活动实施者的意识,在加强创新管理的同时,积极介入创新活动,履行创新实施者职能。企业可以设置分管创新创业的高管职位,增加相关高管职位数量,将创新骨干吸纳到高管团队中,在明确高管创新管理职责的同时,强调其参与创新实施的职责等。

(2)高管应结合企业创新特征,特别是企业创新层级,选择适宜的方式介入创新活动。高管不仅应作为创新的重要实施者介入创新活动,还应根据企业特征选择合适的介入方式。在引领性创新型企业,高管宜选择间接的柔性指导方式介入创新,专注基础研究,为一般研发人员的创新拓展空间,最终促进企业生产效率提升。在一般性创新型企业,高管宜选择直接参与的方式介入创新活动,在创新团队、创新项目中发挥研发骨干的作用,并通过加强交流互动为团队解决疑难问题、提供关键解决方案。在一般性创新型企业,高管不宜脱离企业创新层级相对较低、基础创新吸收转化能力相对不足的实际情况,过于专注基础研究,以免使企业陷入团队创新缺少研发骨干、高管基础研究成果难以延伸进入最终创新产品中的两难境地。

(3)创新对于企业发展越重要,高管越应重视原理层知识创新,此时以柔性引领方式间接介入创新更有利于提升企业全要素生产率。高管应认真落实创新驱动发展战略,充分认识企业创新的重要性,加强基础研究要素投入,并根据企业创新层级选择介入创新的合适方式。

4.4 不足与展望

本文存在有待改进之处。首先,选取专利发明人数据衡量高管介入企业创新相关指标,为了变量的可度量性,采用的变量衡量方法比较单一,未来研究可进一步采用专利摘要、专利说明书等文本信息对指标测度方法作进一步完善。其次,样本覆盖期较短,受制于经费短缺,未能补充2020-2022年详细专利数据,未来可扩大样本数量,提高实证研究说服力。

参考文献:

[1]蔡昉.中国经济增长如何转向全要素生产率驱动型[J].中国社会科学,2013,34(1):56-71.

[2]LUO F, CHEN F, YANG D, et al. Assessing the total factor productivity growth decomposition: the transformation of economic growth momentum and policy choice in China[J]. Environmental Science and Pollution Research, 2023, 30(12): 34503-34517.

[3]HAMBRICK D C, MASON P A. Upper echelons: the organization as a reflection of its top managers[J]. Academy of Management Review, 1984, 9(2): 193-206.

[4]李唐.企业家年龄效应与企业全要素生产率——来自2015年广东制造业企业—员工匹配调查的经验证据[J].暨南学报(哲学社会科学版),2016,38(9): 25-39.

[5]徐远华.企业家精神、行业异质性与中国工业的全要素生产率[J].南开管理评论,2019,22(5):13-27.

[6]张勇,张春蕾.管理层短视对企业全要素生产率的影响研究[J].管理学报,2023,20(10):1555-1564.

[7]CROITORU A, SCHUMPETER J A. The theory of economic development: an inquiry into profits, capital, credit, interest and the business cycle[J]. Journal of Comparative Research in Anthropology and Sociology, 2012, 3(2): 137-148.

[8]ACAR O A. Motivations and solution appropriateness in crowdsourcing challenges for innovation[J]. Research Policy, 2019, 48(8): 103716.

[9]王养成,赵飞娟.基于3Q的四维度创新型科技人才素质模型[J].科技进步与对策,2010,27(18):149-153.

[10]BARNEY J B, FOSS N J, LYNGSIE J. The role of senior management in opportunity formation: direct involvement or reactive selection[J]. Strategic Management Journal, 2018, 39(5): 1325-1349.

[11]BASON C, AUSTIN R D. The right way to lead design thinking[J]. Harvard Business Review, 2019, 97(2): 82-91.

[12]FURR N, DYER J H. Leading your team into the unknown[J]. Harvard Business Review, 2014, 92(12): 80-88.

[13]TEECE D J. Technological innovation and the theory of the firm: the role of enterprise-level knowledge, complementarities, and (dynamic) capabilities[M]//Handbook of the Economics of Innovation. North-Holland, 2010: 679-730.

[14]HUENTELER J, OSSENBRINK J, SCHMIDT T S, et al. How a product′s design hierarchy shapes the evolution of technological knowledge: evidence from patent-citation networks in wind power[J]. Research Policy, 2016, 45(6): 1195-1217.

[15]MELERO E, PALOMERAS N. The renaissance man is not dead! the role of generalists in teams of inventors[J]. Research Policy, 2015, 44(1): 154-167.

[16]AZOULAY P, FONS-ROSEN C, ZIVIN J S G. Does science advance one funeral at a time[J]. American Economic Review, 2019, 109(8): 2889-2920.

[17]DE JONG J P J, MARSILI O. The fruit flies of innovations: a taxonomy of innovative small firms[J]. Research Policy, 2006, 35(2): 213-229.

[18]谢建国,张宁.技术差距、技术溢出与中国的技术进步:基于中美行业贸易数据的实证分析[J].世界经济研究,2020,36(1):12-24.

[19]生延超,欧阳峣.基础研究还是应用研究:后发大国创新方式及创新领域选择[J].中国科技论坛,2017,33(10):16-25.

[20]NELSON R R. The simple economics of basic scientific research[J]. Journal of Political Economy, 1959, 67(3): 297-306.

[21]薛澜,陈玲,王刚波,等.中美产业创新能力比较:基于对IC产业的专家调查[J].科研管理,2016,37(4):1-8.

[22]宋敬,陈良华,叶涛.数字经济能够提升企业创新质量吗——基于新熊彼特增长理论视角[J].科技进步与对策,2023,40(12):1-11.

[23]罗佳,张蛟蛟,李科.数字技术创新如何驱动制造业企业全要素生产率——来自上市公司专利数据的证据[J].财经研究,2023,49(2):95-109,124.

[24]肖文,薛天航.劳动力成本上升、融资约束与企业全要素生产率变动[J].世界经济,2019,42(1):76-94.

[25]曹洲涛,王甜,宋一晓.“令人生厌”的自恋型领导能促进员工创新行为吗[J].武汉理工大学学报(社会科学版),2019,32(4):86-93.

[26]邢红萍,卫平.中国战略性新兴产业企业技术创新行为模式研究——基于全国七省市企业调查问卷[J].经济学家,2013,25(4):56-65.

[27]LEVINSOHN J, PETRIN A. Estimating production functions using inputs to control for unobservables[J]. The Review of Economic Studies, 2003, 70(2): 317-341.

[28]HAFEEZ K, ZHANG Y B, MALAK N. Determining key capabilities of a firm using analytic hierarchy process[J]. International Journal of Production Economics, 2002, 76(1): 39-51.

[29]AGHION P, HOWITT P, MAYER-FOULKES D. The effect of financial development on convergence: theory and evidence[J]. The Quarterly Journal of Economics, 2005, 120(1): 173-222.

[30]HARHOFF D, SCHERER F M, VOPEL K. Citations, family size, opposition and the value of patent rights[J]. Research Policy, 2003, 32(8): 1343-1363.

[31]张杰,郑文平.创新追赶战略抑制了中国专利质量么[J].经济研究,2018,53(5):28-41.

[32]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(2):541-558.

[33]ARORA A, BELENZON S, SHEER L. Knowledge spillovers and corporate investment in scientific research[J]. American Economic Review, 2021, 111(3): 871-898.

[34]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[35]万劲波.基础研究的内涵、模式与高质量发展路径[J].人民论坛·学术前沿,2023,12(11):86-95.

[36]PANDIT S, WASLEY C E, ZACH T. The effect of research and development (R&D) inputs and outputs on the relation between the uncertainty of future operating performance and R&D expenditures[J]. Journal of Accounting, Auditing & Finance, 2011, 26(1): 121-144.

[37]ZHONG X, WAN H, RREN G. Can TMT vertical pay disparity promote firm innovation performance? the moderating role of CEO power and board characteristics[J]. European Journal of Innovation Management, 2021, 25(4): 1161-1182.

(责任编辑:万贤贤)

Leading or Direct Participating? The Impact of Executive Involvement in Innovation on Corporate Total Factor Productivity

Lei Guoxiong,Yang Li

(School of Economics,Southwest University of Political Science & Law,Chongqing 401120,China)

Abstract:In corporate innovation matters, executives (or, more precisely, the executive team) have two functions: innovation management and innovation implementation. The former allocates innovation resources and the latter provides new knowledge for innovation. According to Schumpeter, the core function of entrepreneurs, or executives as they are called in modern times, is to innovate, rather than to implement business management, including innovation management, as traditionally thought. Unlike the individual innovation of the era of Henry Ford, Thomas Edison, and the Wright Brothers, modern innovation is much more complex and sophisticated, and team innovation has become the dominant mode of innovation in modern corporations. As a result, a very realistic question arises: as important or even core implementers of team innovation, how should corporate executives participate in the innovation activities of the corporations and effectively deal with the innovation collaboration with general R&D staff ?

Industry-leading innovative corporations implement both basic and applied innovations. In the ideal model, executives take on the more challenging basic innovations, which, under the current IP system, are mainly concepts, publications, academic papers, and so on. General technicians in the R&D department then combine these basic innovations with applied innovations to produce the final innovations, mainly expressed as patents. Executive innovations can be expressed individually and lead to innovations by ordinary R&D staff through new concepts, principles, architectures and other forms of knowledge. This transfer of basic innovation knowledge can be achieved through close interaction with general R&D personnel, without executives being directly involved in specific innovation activities. For corporations focusing on general innovation, executives not only need to take on the more challenging parts of knowledge-based innovation, but they also need to actively participate in corporate R&D in close cooperation with general R&D personnel in order to realize independent innovation outcomes, such as specific patents. In other words, the innovation activities of executives and general R&D staff are no longer separate. Executives should be directly involved in corporate innovation as core R&D members. In addition, although executives in general innovative corporations engage in knowledge innovation at a relatively high level in their R&D teams, their absolute level of innovation is not as high compared to that of leading innovative corporations. As a result, executives have sufficient time and energy to engage in a variety of innovation activities that incorporate executives' innovation knowledge. In summary, when the corporate innovation level is high, executives' participation in innovation can effectively contribute to the improvement of productivity by indirectly acting as a knowledge leader. However, when the innovation level is less than ideal, executives should be directly involved in R&D, which is more conducive to the improvement of production efficiency.

In accordance with the above theoretical analysis, this study investigates the issue of appropriate ways for executives to participate in corporate innovation following the theory of combinatorial innovation and knowledge matching, and it draws three conclusions through the data of innovation activities of Chinese manufacturing listed companies from 2007 to 2019. First, innovative corporations generally combine the basic and applied basic innovations overflowed from the society with the applied R&D that the corporations focus on to form innovative results, and executives should be directly involved in project R&D as the backbone of innovation. Industry-leading innovative corporations independently implement applied basic and fundamental innovations, and executives should lead general R&D personnel to implement innovations relatively independently with knowledge innovation at the principle level. Second, in leading innovative corporations, executives' emphasis on basic research on principle-level knowledge can bring productivity gains, while this effect does not apply to general innovative corporations. Third, the impact of innovation activities on corporations productivity is crucial, and the greater the importance of innovation in corporate development, the higher the demand for executives to participate in innovation in an appropriate way. Therefore, executives should choose the appropriate way to participate in corporate innovation according to the level at which the corporations are positioned, so as to allow executives time and energy to efficiently carry out innovation activities that fall under their leadership.

Key Words:Executive Involvement in Innovation; Corporate Innovation; Leading Innovation; Direct Participating; Corporate Total Factor Productivity

猜你喜欢

中国高新技术企业(2016年34期)2017-02-10

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

现代经济信息(2016年2期)2016-10-27

商场现代化(2016年16期)2016-07-02

商场现代化(2016年12期)2016-06-06

商场现代化(2016年8期)2016-05-10

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28

财经问题研究(2015年12期)2016-01-11