管理者长期主义如何促进企业技术创新

2024-06-15 19:38徐宁张迪李孝琪郑方

科技进步与对策 2024年11期

徐宁 张迪 李孝琪 郑方

基金项目:国家自然科学基金面上项目(72372090,71872103);泰山学者工程专项(tsqn202103095)

作者简介:徐宁(1982— ),女,山东济南人,博士,应用经济学博士后,山东大学管理学院副教授、博士生导师,研究方向为公司治理与技术创新;张迪(1998— ),女,山东济宁人,山东大学管理学院硕士研究生,研究方向为公司治理;李孝琪(1999— ),男,山东济南人,山东大学管理学院硕士研究生,研究方向为公司治理;郑方(1984— ),女,山东济宁人,博士,天津财经大学商学院副教授、硕士生导师,研究方向为网络治理与创业管理。本文通讯作者:徐宁。

摘 要:数字经济时代,厘清管理者特质与数字化转型对于企业技术创新影响的内在逻辑关系具有重要理论与实践意义。以2010-2021年A股主板上市公司为研究样本,利用机器学习和文本分析方法构建管理者长期主义指标,进而探究管理者长期主义对技术创新的作用机制及数字化转型的调节效应。结果表明:管理者长期主义对技术创新具有显著促进作用,主要通过缓解委托代理问题与提升内部控制质量两条中介路径实现;数字化转型力度越大,管理者长期主义对技术创新的促进作用越显著,即数字化转型对管理者长期主义与技术创新之间的关系具有正向调节效应,且该效应在企业给予管理层股权激励以及外部市场竞争程度高的情境下更加显著。

关键词:管理者长期主义;企业技术创新;数字化转型;机器学习

DOI:10.6049/kjjbydc.2023030449

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2024)11-0120-10

0 引言

中共二十大报告提出,加快实施创新驱动发展战略,坚决打赢关键核心技术攻坚战。对企业而言,技术创新是其应对不确定性环境、获取竞争优势的关键途径。近年来,数字经济成为新的经济增长点,也成为推动经济社会高质量发展的重要支撑与关键引擎。随着数字经济的发展,诸多企业开启了数字化转型的变革之路。与此同时,数字化转型对技术创新的促进作用得到相关研究证实[1],其“双刃剑”效应也成为学术界争论的焦点(余菲菲,2022)。根据高阶梯队理论,管理者是企业创新战略决策的主导者、谋划者和实践者。为解决理论界存在的分歧,探究数字化转型对技术创新的作用,应该与管理者特质等影响创新决策的内生因素相结合。实践中,基于管理者短视(Managerial Myopia)的委托代理冲突成为影响企业长期投资的主要障碍[2]。在当前背景之下,理论研究者亟待探析的问题是:管理者具有长期主义特质是否可以缓解委托代理冲突,继而促进企业技术创新?数字时代的技术创新驱动过程是否呈现出新的规律?管理者特质与数字化转型影响技术创新的内在逻辑关系是什么?

目前基于高管特质的企业技术创新前因研究,主要集中于高管背景与心理特质方面。背景特质主要包括生活经历[3],职业经历[4]等;心理特质包括过度自信[5-6]、认知模式[7]、价值观[8]等。尽管近年来基于时间导向的管理者特质已被纳入战略决策过程研究框架,但已有文献主要聚焦于管理者短视及其作用机制。短期主义往往隐藏于人的深层次意识中,更像是一种顺乎本能的自然反应,但长期主义的实现则需要足够的理性与克制。刘学[9]指出,长期主义是以长期价值提升为关键决策标准的系统化战略思维,以及保证核心利益相关者围绕企业长期价值进行战略决策、选择经营行为的机制安排。具体而言,长期主义是一种管理者对战略决策视域长短的主观认知与行为模式。已有文献对于时间导向的衡量方式多局限于通过量表进行问卷调查[10-11],而基于二手数据的少数研究却采用研发投入等反映长期主义引致的结果而非长期主义本身的间接指标(马骏,2020)。因此,管理者长期主义的理论建构、变量测度及治理效应等问题尚需进一步探究。

鉴于此,本文以中国A股上市公司年报中披露的管理者讨论与分析(MD&A)为对象,通过文本分析和机器学习方法确定中文情境下的“长期主义”词集,进而构建管理者长期主义指标。在此基础上,探究管理者长期主义对企业技术创新的影响作用,并从缓解委托代理问题与提高内部控制质量两个维度阐释管理者长期主义的作用机制,继而通过验证数字化转型对管理者长期主义与企业技术创新间关系的调节作用,厘清管理者特质与数字化转型影响技术创新的内在逻辑关系,揭示数字时代驱动技术创新的关键要素组合,为经济高质量发展提供企业微观层面的经验证据。

1 理论分析与研究假设

1.1 管理者长期主义与企业技术创新

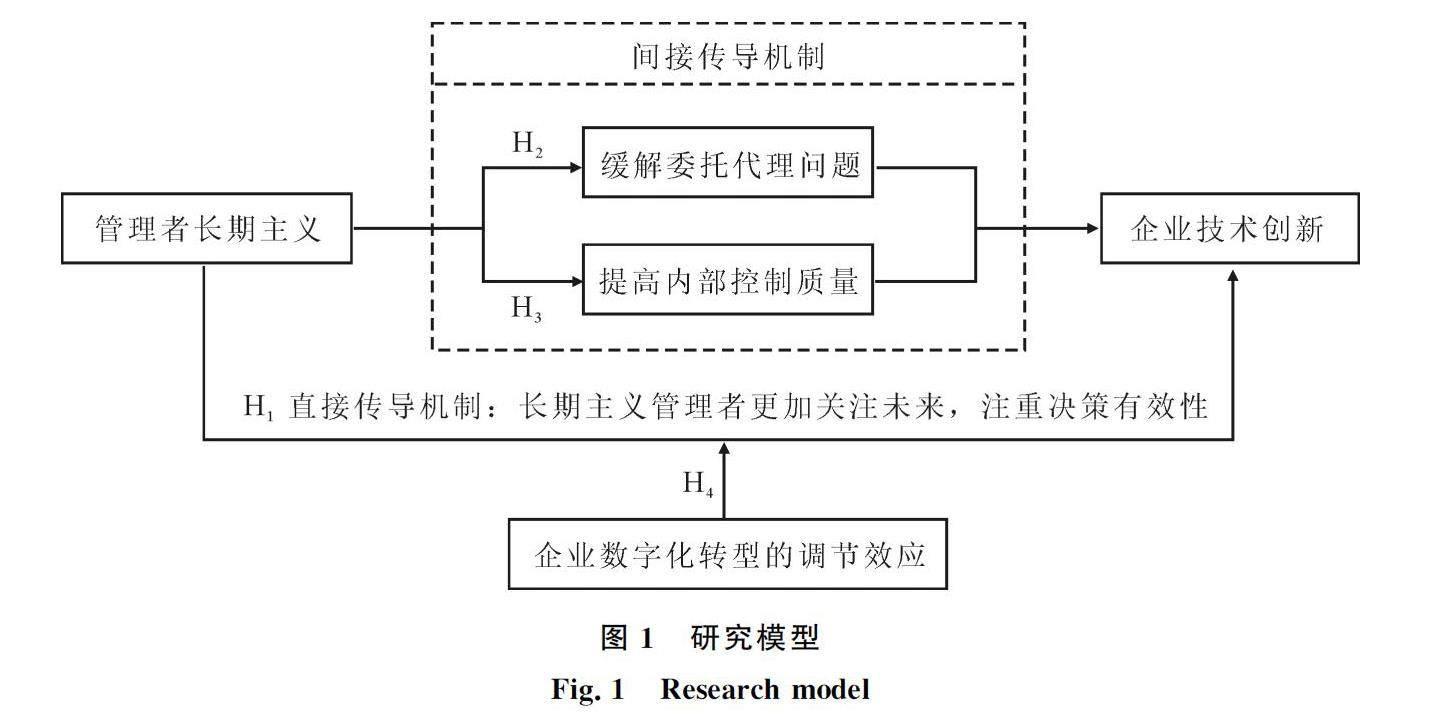

从创新的本质出发,影响技术创新的因素可以归结为两个方面:信息不对称与委托代理冲突(李井林,2021)。其中,信息不对称会加剧创新风险程度,从而降低技术创新意愿;代理冲突会直接影响企业是否作出技术创新决策,具有风险规避属性的管理者易产生短视以及机会主义行为。管理者时间导向的研究起源于社会心理学,短期导向和长期导向是最为常见的框架之一[12-13]。其中,短视导向是指轻视未来、强调短期业绩的认知取向,而长期导向是指优先选择具有长远影响的决策和行为倾向。管理者出于对短期业绩以及个人仕途的追求,可能减少技术创新这类长周期、高风险、高投入的投资决策,即使这在长期看来能够为公司和股东带来利润。具有短期导向的管理者为实现短期业绩最大化宁愿牺牲企业长远利益,对外界刺激具有反应或抵抗的总体态度。与之相对,长期导向的管理者更关注未来发展,会积极寻求改变。将时间导向理论与高阶梯队理论结合来看,长期导向管理者有助于增强战略决策的全面性、创造力和长期性[14],提升公司价值[15]等。管理者长期主义意味着管理者倾向于从更长远时间视角进行决策,进而推动技术创新与变革。纵观诸多能够跨越危机、技术创新绩效卓越的企业,其核心管理者往往都具有“成不在一时,功不必唐捐”的格局与境界。综上,本文提出如下假设:

H1: 管理者长期主义对企业技术创新具有显著促进效应。

1.2 管理者长期主义促进企业技术创新的中介机制——缓解委托代理问题

委托代理冲突是影响企业创新的关键问题之一。相较于开展项目周期长、风险高、收益未知的技术创新活动,具有自利倾向的高管更加侧重于完成短期绩效目标[16],甚至通过机会主义行为获得及时性的利益满足[17]。因此,在委托代理问题严重的公司,管理者为规避创新项目失败可能产生的经营风险,会减少技术创新投入,同时,技术创新的高不确定性也会加剧对于高管行为监督的难度(陈钦源,2017),使高管有机会进行权力寻租与私利攫取,从而影响技术创新投入与效率。管理者具有长期主义特质,能够一定程度上缓解企业所有权与经营权分离导致的代理冲突。长期主义导向使管理者产生与股东更为一致的时间感知,更加重视企业可持续发展,减弱对于短期利益的侵占动机,偏好于长期导向的决策与行动,从而缓解委托代理问题,提高委托代理效率。因此,长期主义特质促使管理者更加注重企业长期发展目标,实现管理者与股东在目标和利益的趋同,从而激发企业技术创新动力。基于此,本文提出如下假设:

H2: 管理者长期主义可以缓解委托代理问题,进而促进企业技术创新。

1.3 管理者长期主义促进企业创新的中介机制——提高内部控制质量

内部控制有效性是企业经营活动与技术创新活动顺利运行的重要保障。企业技术创新的顺利实施,一方面依赖于管理层加强技术创新投入的决策,另一方面需要组织各部门及不同层级的组织成员切实有效地完成工作目标。研究表明,管理者在克服短期倾向基础上的勤勉尽职有助于企业构建有效的内部控制机制[18]。具有完善的内部控制体系是企业提高可持续发展能力的前提与基础[19],长期主义者通常以长期价值为导向,更加关注企业可持续发展。为克服内部控制缺陷对企业长期价值产生的消极作用,长期主义管理者会注重公司治理结构与内部控制体系的完善,企业内部控制质量由此提升。而良好的内部控制质量是保证企业技术创新活动有序进行的必要条件,有利于提升技术创新效率(陈红,2018),降低企业在技术创新过程中可能面临的非必要风险[20]。因此,内部控制质量在管理者长期主义与企业技术创新之间具有中介传导作用。基于此,本文提出如下假设:

H3: 管理者长期主义可以提高内部控制质量,进而促进企业技术创新。

1.4 数字化转型的调节效应

作为新时代的前沿变革模式,数字化转型可以助力企业应对新的挑战,促进可持续发展。在数字经济高质量发展时代,数字化转型成功的企业更容易受到市场青睐,为主动契合市场导向,企业往往具有更强的动机增加研发投入(吴非,2021)。本文认为,数字化转型在管理者长期主义促进企业技术创新过程中会产生协同治理效应,主要体现在两个方面。一是委托代理冲突在企业技术创新过程中具体表现为,管理者为规避风险,追求短期绩效提升而选择放弃创新,但随着企业数字化程度的提升,数字技术作为一种重要的管理与监督手段,可以减少私利攫取、资源浪费等代理成本(陈德球,2022),提高企业经营效率,同时,有效缓解信息不对称,提高信息获取效率,辅助管理层优化经营决策,进而增强管理者长期主义对企业技术创新的促进效应。二是创新决策的顺利实施依赖企业内部稳定、坚固的组织架构,数字技术的应用可以促进企业内部控制质量提升[21],数字化目标与内部控制目标基本一致,均着眼于战略转型、业绩增长和价值创造,且企业数字化对内部控制的五要素(控制环境、风险评估、控制活动、信息沟通和监督)具有提升作用[22]。管理者长期主义对企业技术创新的作用在于提升管理者支持创新的动力与积极性,而数字化转型为技术创新提供良好的组织架构,因此,数字化转型可以强化管理者长期主义对技术创新的正向影响。因此,本文提出如下假设:

H4:数字化转型力度越大,管理者长期主义对企业技术创新的促进效应越显著。

综上,本文构建研究模型,如图1所示。

2 研究设计

2.1 样本选取与数据来源

本文选取2010-2021年A股主板上市公司作为初始研究样本,探究管理者长期主义对企业技术创新的影响。测量技术创新的专利数据来源于CNRDS数据库,测量管理者长期主义用到的管理层讨论与分析数据及数字化转型指标相关数据均来源于上市公司年报,企业内部控制相关数据来源于迪博风险管理数据库,其它数据来源于CSMAR数据库。对数据作以下处理:剔除金融业公司样本;剔除当年ST、*ST以及PT的公司样本;通过查找年报手动补全样本中存在的缺失值,并剔除无法补全缺失值的样本。经以上处理,得到13 838个观测值,使用Python和Stata16.0进行数据处理和分析。为避免异常值或极端值对检验结果的影响,对连续变量在1%水平上进行缩尾。

2.2 变量定义与计算方式

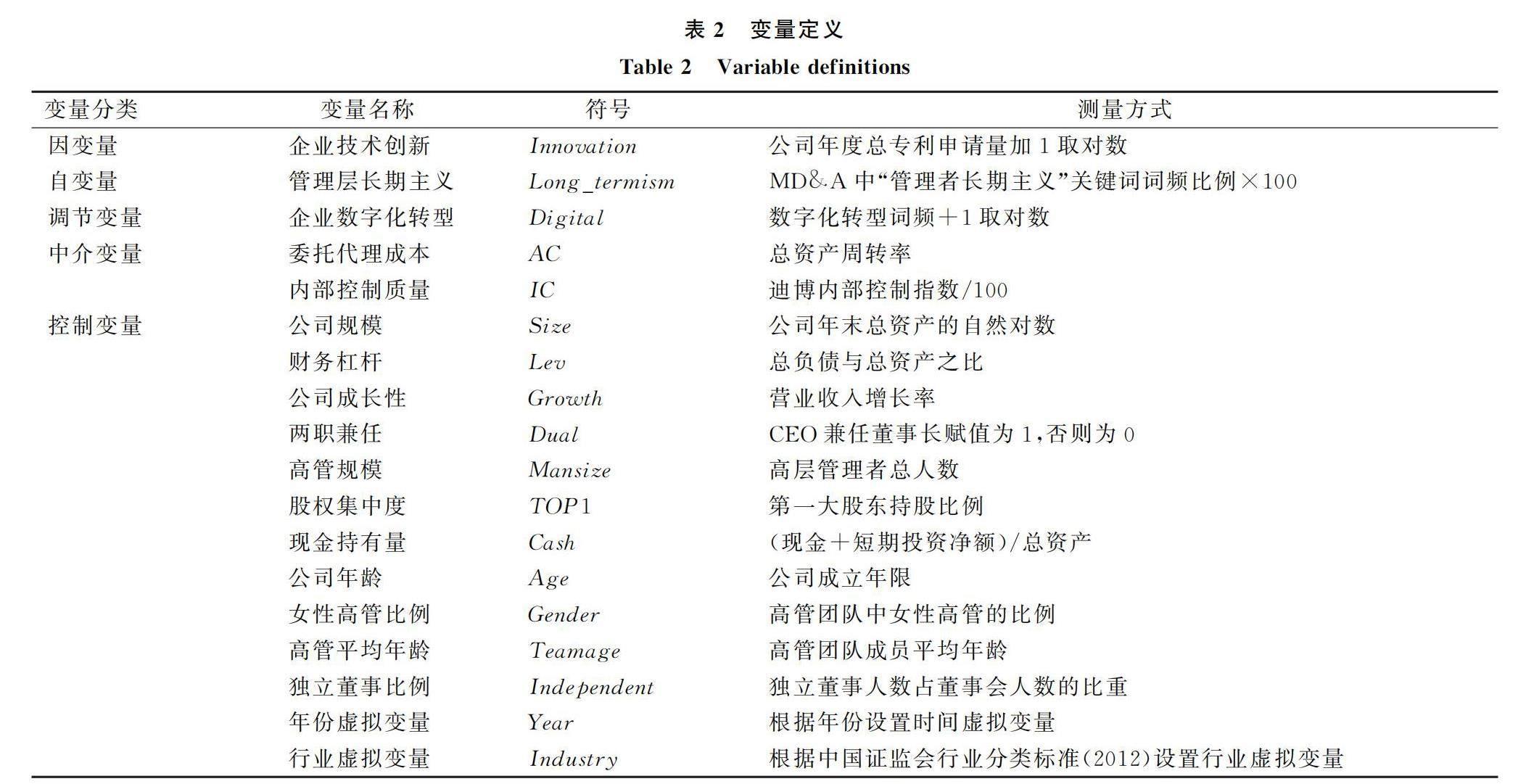

(1)被解释变量:企业技术创新(Innovation)。上市公司专利数量是企业技术创新成果的反映,也是企业技术创新能力的客观体现。现有研究多使用专利申请量、专利授予量测度技术创新[23],但专利从申请到授予存在较长的时滞性,因此,专利申请量更能及时反映企业技术创新产出情况。为更有针对性地体现研究对象当年技术创新水平,本文选用上市公司当年申请的专利数量衡量企业技术创新,对专利数据进行加1并取对数处理,专利授予量作为替代变量进行稳健性检验。

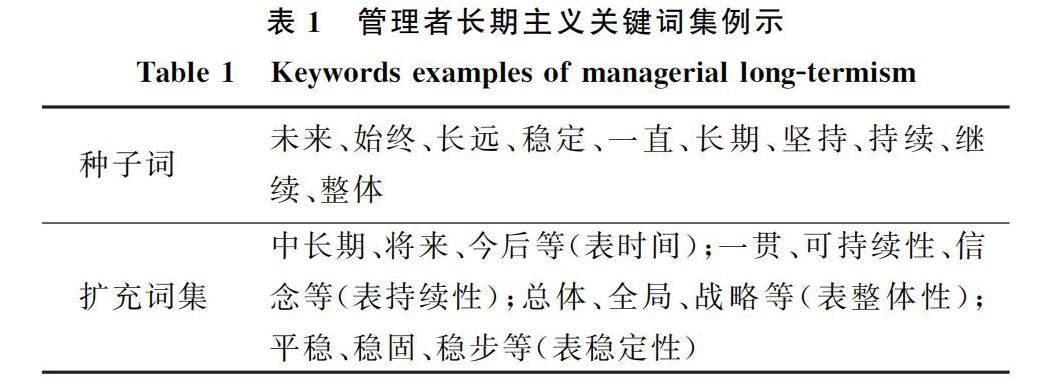

(2)解释变量:管理者长期主义(Long_termism)。以往研究多基于问卷调查法测度管理者长期导向[24],但问卷调查主观性较强,同时,收集样本量小,普适性不足,无法在更广泛的层面经由统一标准刻画管理者长期主义特质。鉴于此,本文参考胡楠等[2]研究,基于上市公司“管理层讨论与分析”,结合海量财经文本数据,通过机器学习训练Word2Vec神经网络,构建管理者长期主义测度指标,刻画管理者长期主义的个人特质。管理者长期主义变量构建过程如下:首先,阅读200份“管理层讨论与分析”及500篇财经新闻,了解财经文本语言组织方式并制定中文情境下的“管理者长期主义”种子词集。其次,通过“第一财经”“东方财富网”“新浪财经”等财经网站获取财经新闻语料,通过文本相似分析并删除相似新闻文本后,获得财经新闻共计50万余篇;通过巨潮资讯网获得深沪A股上市公司年报,编写程序,识别年报中“管理层讨论与分析”部分并进行文本清洗,将上述两者作为Word2Vec训练的原始语料进行连续词袋模型(The Continuous Bag-of-Words Model,CBOW)训练,得到相关词向量模型。然后,基于种子词向量获得向量相似度前10的关键词作为扩展词表的候选词,并作为构建“管理者长期主义”关键词词表的基础。邀请5位相关领域专家在阅读海量财经文本、对上市公司“管理层讨论与分析”写作风格和内容有充分了解的基础上,与专家共同探讨选取“管理者长期主义”关键词,获得种子词及扩展词共56个,从而完成“管理者长期主义”关键词词集构建(见表1)。最后,利用Python进行“管理者长期主义”词频统计,计算词频占经文本清洗后的“管理层讨论与分析”文本词频的比例,用该比例乘以100,作为衡量“管理者长期主义”的代理变量,该指标越大,表示管理者越具备长期主义倾向。

为验证指标构建的有效性与可靠性,进一步作如下检验:一是管理者长期主义年度数据的一致性检验。通过计算Cronbach′s a系数,检验连续年份数据是否满足内部信度一致性要求[2],由于CEO是上市公司管理层代表人物,因此,选取2010-2021年未变更CEO的上市公司,计算公司在样本年份区间内管理者长期主义的Cronbach′s a系数,结果显示,Cronbach′s a系数为0.856,大于0.7,满足信度要求;二是检验测度“管理者”长期主义而非“企业”层面的长期主义,基于2010-2021年原始数据计算该年份区间内更换CEO的上市公司管理者长期主义Cronbach′s a系数,系数值为0.824,明显小于未更换CEO公司的系数值,说明长期主义在管理者层面表现出的一致性更强,即相比企业层面的长期导向,本文构建的指标更好地拟合了管理者特质层面的“长期主义”,说明指标构建有效;三是采用实践检验法,“福布斯年度最佳CEO”每年经权威机构评选产生,高知名奖项的获得一方面是对CEO过去在企业经营发展过程中发挥作用的认可,另一方面则提升了获奖者的行业地位与知名度,有助于激发企业家精神,促使其关注企业长期价值的实现,长期主义倾向更明显。鉴于此,本文基于样本公司数据通过四分位数将管理者长期主义水平分为4组,分别为高水平组、中高水平组、中低水平组与低水平组。公司CEO获得福布斯评选的“中国最佳CEO”的样本共86个,分析发现,其中28个样本的管理者长期主义处于高水平组,32个样本处于中高水平组,18个样本处于中低水平组,8个样本处于低水平组,同时,CEO获奖样本管理者长期主义平均值为2.03,大于总体样本均值1.79,即获奖CEO所在公司的管理者长期主义水平普遍较高,说明变量构建符合实际。

(3)中介变量:委托代理成本(AC)与内部控制质量(IC)。通过总资产周转率衡量企业代理成本[25],总资产周转率越高,说明企业代理成本越低。使用迪博风险数据库中的内部控制指数衡量企业内部控制有效程度,对上市公司内部控制指数除以100进行标准化处理,得到企业内部控制水平的代理变量。

(4)调节变量:数字化转型(Digital)。若上市公司进行数字化方面的变革,则年报必将成为其披露相关信息的窗口。根据年报测量企业数字化转型,能够克服虚拟变量无法量化数字化转型强度以及问卷调查普适性低的缺陷。参考吴非等(2021)构建的数字化特征词谱,利用Python对年报中出现的数字化特征词进行词频统计,并通过自然语言处理(Natural Language Processing,NLP)剔除关键词主语非该上市公司以及含否定意义的语句,由此得到最终的特征词词频。同时,由于该数据在样本中呈现典型的右偏分布,且极大极小值之间差距较大,因此,本文对该统计词频+1并取对数,衡量企业数字化转型。

(5)控制变量:参考以往研究,在公司层面控制企业规模(Size)、财务杠杆(Lev)、成长性(Growth)、股权集中度(TOP1)、现金持有量(Cash)、公司年龄(Age)等因素对企业创新的影响;由于管理团队特点也会影响企业创新,因而在管理团队层面控制两职合一(Dual)、高管规模(Mansize)、女性高管比例(Gender)、高管团队成员平均年龄(Teamage)、独立董事比例(Independent)等变量,以缓解可能由于遗漏变量产生的偏差问题。此外,进一步控制年份固定效应(Year)和行业固定效应(Industry)。具体变量定义如表2所示。

2.3 模型构建与研究方法

本文构建OLS多元线性回归模型,检验管理者长期主义对企业技术创新的影响和作用机制。构建基准模型,检验假设H1。

Innovationi,t=β0+β1Long_termismi,t+∑γjControlsi,t+∑Industry+∑Year+εi,t(1)

其中,i代表企业,t代表年份;Innovation代表企业专利申请数,Long_termism代表管理者长期主义水平,Controls为上述定义的控制变量;Industry为行业虚拟变量;Year为年度虚拟变量;β0为常数项,β1和γj为回归系数,ε为扰动项。

为检验假设H2、H3,本文构建中介效应模型,检验委托代理成本和内部控制质量在管理者长期主义倾向影响企业创新过程中的中介作用:

Mediatori,t=β0+β1Long_termismi,t+∑γjControlsi,t+∑Industry+∑Year+εi,t(2)

Innovationi,t=β0+β1Long_termismi,t+β2Mediatori,t+∑γjControlsi,t+∑Industry+∑Year+εi,t(3)

其中,Mediator为中介变量,分别为代理成本(AC)与内部控制(IC)的代理变量,均取第t年数据。

为检验假设H4,探究管理者长期主义与企业数字化转型在影响企业创新产出过程中的调节作用,构建模型如下:

Innovationi,t=β0+β1Long_termismi,t+β2Digitali,t+β3Long_termismi,t×Digitali,t+∑Industry+∑Year+εi,t(4)

其中,Digital为调节变量企业数字化转型,检验企业数字化转型是否在管理者长期主义影响企业创新的过程中发挥正向调节作用。

3 实证结果与分析

3.1 描述性统计与相关性分析

主要变量描述性统计结果如表3所示。专利申请数均值为1.228,标准差为1.655,最大值为6.641,最小值为0,说明上市公司专利申请量之间存在一定差异;管理者长期主义平均值为1.790,最大值为5.679,最小值为0.683,极值之间差距较大,说明管理者长期主义指标在上市公司之间具有差异性,管理者长期主义个人特质在一定程度上得到辨识,变量测度有效。企业数字化转型强度均值为0.739,最大值为4.143,说明当前上市公司对于数字化转型仍不够重视。

3.2 管理者长期主义对企业技术创新的影响及数字化转型的调节效应

为检验管理者长期主义倾向如何影响企业技术创新,基于假设H1建立模型,回归结果如表4所示。列(1)控制行业、年份固定效应,展示了控制变量对企业创新的影响。列(2)在列(1)的基础上加入“管理者长期主义”进行回归,结果显示管理者长期主义对企业技术创新的系数在1%水平上显著为正,表明具备长期主义的管理者能够有效促进技术创新绩效提升,同时,列(2)回归的平均VIF值为2.63,主要变量的VIF值均小于10,说明模型基本不存在多重共线性问题,因此,假设H1得到支持。在假设H1的基础上对企业数字化转型的调节效应进行检验,结果见列(3),管理者长期主义与数字化转型的交乘项对企业创新的系数显著为正,且管理者长期主义与数字化转型的系数均在1%的水平上显著为正,因此,假设H4得到支持,即数字化转型能够正向调节管理者长期主义与企业技术创新之间的正向关系,管理者长期主义与数字化转型在影响企业技术创新的过程中会产生协同治理效果。

3.3 管理者长期主义影响企业技术创新的中介机制检验

对管理者长期主义影响企业技术创新的路径机制进行检验,结果如表5所示。列(1)(2)对委托代理成本的中介作用进行检验,列(1)为管理者长期主义对委托代理成本的回归结果,具备长期主义倾向的管理者能够提高总资产周转率,从而缓解委托代理冲突;由列(2)可知,解决委托代理冲突可以促进企业技术创新,因此,假设H2成立。列(3)(4)对内部控制的中介作用进行检验,列(3)表明,在控制其它变量的情况下,管理者长期主义能够提升企业内部控制有效性;由列(4)可知,管理者长期主义与内部控制水平对企业技术创新的系数均在1%的水平上显著为正,说明内部控制质量对企业技术创新具有积极作用,管理者长期主义能够通过提升内部控制有效性提高企业技术创新水平,因此,假设H3得到证实。进一步地,为保证中介效应检验的可靠性,对上述中介效应进行Sobel检验和Bootstrap检验,结果如表6所示,Sobel检验系数显著为正,Bootstrap检验的置信区间均不包含0,说明中介效应稳健。

3.4 内生性与稳健性检验

3.4.1 工具变量法

遵循工具变量选取原则,某些行业和地区的管理者由于行业、地区发展等特点更注重企业长期发展,长期主义倾向较强,而行业、地区的管理者长期主义均值对企业创新的影响路径较长且作用较小,因此,选取当年行业、地区上市公司的管理者长期主义平均值作为工具变量进行两阶段回归,结果如表7所示。列(1)为第一阶段回归结果,选取的两个工具变量系数均在1%的水平上显著为正。在此基础上进行第二阶段的回归,结果见列(2),管理者长期主义的系数在1%的水平上显著为正,与主效应结果保持一致。此外,为进一步保证回归结果的稳健性,对选取的工具变量进行有效性检验,其中,K-P LM统计量在1%的水平上显著为正,拒绝工具变量不可识别的假设;Hansen J统计量强烈不拒绝“所有工具变量均为外生”的原假设。因此,可以认为本文选用的工具变量满足相关要求。

3.4.2 倾向得分匹配法(PSM)

为缓解样本自选择偏差以及遗漏变量偏误,进一步通过倾向得分匹配法检验主回归的稳健性。以管理者长期主义水平的中位数为界,将样本分为管理者长期主义水平高(处理组)与低(控制组)两组,采用11近邻匹配。匹配后所有协变量标准化偏差均小于5%,且远小于匹配前偏差,说明匹配质量较好。以企业创新为因变量,使用匹配后的样本进行回归分析,表7中列(3)为回归结果,管理者长期主义的系数在1%水平上显著为正,说明主假设检验具有稳健性。

3.4.3 替换变量法

采用专利授予量作为专利申请量的替代变量,对主假设进行检验,以保证研究结论的稳健性。对上市公司年度总专利授予量加1取对数(Innovation_G),作为企业技术创新的第一个代理变量。企业专利包括外观设计专利、实用新型专利、发明专利3类,其中,发明专利创新性更强,更能体现企业技术创新能力,因此,对上市公司发明专利申请量+1并取对数,得到发明专利申请数(Innovation_I)作为衡量企业创新的第二个代理变量。此外,研发投入代表企业创新投入[5],因此,计算企业研发投入占总资产的比重,得到企业研发投入比例(R&D),作为衡量企业创新的第三个代理变量。将上述3个代理变量分别代入模型(1)进行回归,结果如表7所示,管理者长期主义的系数均在1%水平上显著为正,因此,假设H1得到支持。

3.4.4 滞后变量法

将自变量管理者长期主义进行滞后一期(L_Long_termism)处理,以检验回归结果的稳健性。结果如表7所示,管理者长期主义倾向能够持续对企业技术创新产生积极影响,管理者长期主义的积极作用得到进一步证实。此外,滞后变量回归进一步缓解基本回归模型可能存在的反向因果问题,主假设稳健性得到进一步证实。

3.4.5 Tobit模型

上市公司间专利申请量存在较大差距,考虑部分样本创新程度较低,专利申请量存在一定比例的零值,OLS回归可能造成估计结果偏误。因此,使用Tobit模型缓解可能存在的截堵问题。回归结果如表7所示,经零值左归并回归后,管理者长期主义对企业技术创新的系数依旧显著为正,表明在考虑模型设定问题后,管理者长期主义对企业技术创新的积极影响依旧稳健。

3.5 基于不同情境变量的异质性检验

3.5.1 股权激励作为情境变量的异质性检验

股权激励是缓解代理成本的重要手段[26]。股权激励关系到管理者可实现的远期利益,能够进一步弱化管理者短视,促使管理者利益与企业长期利益趋同,积极面对技术创新的长期性、复杂性、不确定性,从而缓解技术创新实现过程中存在的代理问题,使管理者长期主义与企业数字化转型共同促进创新的协同效应得到更有效的发挥。依据上市公司公布的股权激励计划,本文设置公司是否对管理者进行股权激励的虚拟变量,将上市公司实行管理者股权激励计划所在年度区间设置为1,否则为0,并基于此构建管理者长期主义、数字化转型及股权激励的三维交互项。回归结果如表8所示,列(1)中管理者长期主义、管理者长期主义与数字化转型的二维交互项,以及管理者长期主义、企业数字化转型与股权激励三重交互项的系数均显著为正,说明在上市公司给予管理层股权激励的情境下,数字化转型对管理者长期主义与技术创新之间关系的调节效应更加显著。

3.5.2 市场竞争强度作为情境变量的异质性检验

市场竞争强度体现企业发展过程中面临外部环境的压力。市场竞争越激烈,企业生存发展面临的挑战越严峻。公司要在激烈的市场竞争中立于不败之地,必须重视创新。经行业分类计算的赫芬达尔指数反映公司所在市场的竞争强度,赫芬达尔指数越小,即行业集中度越小,市场竞争越激烈。由此,本文构建管理者长期主义、数字化转型和赫芬达尔指数的三维交互项。回归结果如表8所示,在以企业创新为因变量的回归模型中,三维交互项的系数在1%水平上显著为负,但管理者长期主义及其与数字化转型的交互项在1%水平上显著为正,说明市场竞争越激烈,管理者长期主义与数字化转型在促进企业技术创新过程中的协同效应越好。

4 结论与启示

4.1 研究结论

从管理者特质与数字化转型协同视角出发,探究数字时代驱动创新的关键要素组合,对于相关领域理论研究与实践发展均具有重要意义。鉴于此,本文提出“管理者长期主义”核心构念,运用文本分析与机器学习方法对其进行解构和测度,以2010—2021年A股主板上市公司为研究样本,验证管理者长期主义对企业技术创新的正向影响与作用机制,并探究数字化转型的调节效应及影响其强度的情境条件。结果表明:第一,管理者长期主义对企业技术创新具有显著促进效应,机制检验发现,管理者长期主义对技术创新的作用主要通过缓解委托代理问题与提高内部控制质量两条中介路径实现;第二,数字化转型力度越大,管理者长期主义对企业技术创新的促进作用越显著,即数字化转型对管理者长期主义与技术创新间关系具有正向调节效应;第三,异质性检验表明,在企业给予管理者股权激励和外部市场竞争程度较高的情境下,数字化转型的调节效应更显著。综上,本文从管理者时间特质视角丰富了企业技术创新前因研究,厘清了数字化转型与管理者长期主义影响技术创新的逻辑关系,也为数字化时代的企业技术创新实践提供了有益参考。

4.2 理论贡献

(1)结合时间导向理论和高阶梯队理论,对管理者长期主义的作用机理进行阐释,验证了管理者长期主义对企业技术创新的积极影响,并从缓解委托代理与提高内部控制质量两个视角出发,揭示了管理者长期主义对企业技术创新的作用路径,打开了管理者长期主义与企业技术创新之间关系的“黑箱”,弥补了管理者时间导向研究的不足,拓展了管理者特质在创新管理领域的研究。

(2)验证了数字化转型对管理者长期主义促进企业技术创新的正向调节效应,厘清了“人”与“技术”协同影响企业创新的逻辑关系,有效回应了数字化转型与企业技术创新之间可能存在的悖论,丰富与拓展了数字经济时代企业技术创新前因研究的理论体系,并进一步探究了影响两者协同效应的内外部情境因素,发现在企业对管理层进行股权激励以及外部市场竞争程度较高的情况下,两者协同效应更加显著。

(3)从指标构建目标出发,将机器学习和文本分析方法引入管理者长期主义研究框架,通过连续词袋模型(CBOW,The Continuous Bag-of-Words Model)进行词向量训练,获取“管理者长期主义”关键词,并在此基础上构建中文情境下“管理者长期主义”代理变量,有效克服问卷调查主观性以及二手数据测量间接性的局限,为管理者时间导向特质的测度提供了新思路。

4.3 管理启示

(1)企业应完善长期主义导向的管理层选聘与培养机制。首先,在高管团队组建过程中,加入考察管理者时间导向的因素,通过科学流程筛选出具备长期主义倾向的管理者;其次,在高管团队完善与发展过程中,进一步培养管理者的长期主义倾向,引导管理者个人目标与企业长期目标相一致,从而使管理者专注于企业长期价值的实现。

(2)面对数字化时代企业技术创新呈现出的驱动规律,企业应积极推进数字化转型,实现管理者长期主义特质与数字化转型的协同治理功能,促进企业实现创新驱动高质量发展。相关部门也应结合当前宏观经济条件与地方公司经营状况,出台相关扶持政策,助力企业顺应数字经济潮流,把握机遇积极进行数字化转型,为数字中国建设打下微观基础。

(3)企业可给予具有长期主义倾向的管理者股权激励,以更好地激发其技术创新内生动力。股权激励模式、价格、期限、条件等契约要素也应该以塑造管理者长期主义为主要判断标准进行合理设计,从而缓解其可能带来的“双刃剑”效应,促进管理者与股东利益相趋同,真正实现股权激励的初衷。

4.4 研究局限与未来展望

本文尚存在以下不足:第一,研究样本为A股主板上市公司,而未涉及其它板块及非上市公司,管理者长期主义对企业创新的积极作用是否适用于其它类型公司有待进一步探讨,未来可进一步突破研究样本的局限;第二,讨论了代理成本及内部控制在管理者长期主义影响企业创新过程中的中介作用,但基于其它理论也可能发现长期主义影响企业创新的其它路径机制,未来可作进一步探究。

参考文献:

[1]郑帅, 王海军. 数字化转型何以影响枢纽企业创新绩效——基于模块化视角的实证研究[J]. 科研管理, 2022, 43(11): 73-82.

[2]胡楠, 薛付婧, 王昊楠. 管理者短视主义影响企业长期投资吗——基于文本分析和机器学习[J]. 管理世界, 2021, 37(5): 139-156,11,19-21.

[3]BERNILE G, BHAGWAT V, RAU P R. What doesn't kill you will only make you more risk-loving: early-life disasters and CEO behavior[J]. The Journal of Finance, 2017, 72(1): 167-206.

[4]CHRISTENSEN D M, DHALIWAL D S, BOIVIE S, et al. Top management conservatism and corporate risk strategies: evidence from managers' personal political orientation and corporate tax avoidance[J]. Strategic Management Journal, 2015, 36(12): 1918-1938.

[5]HIRSHLEIFER D, LOW A, TEOH S H. Are overconfident CEOs better innovators[J]. The Journal of Finance, 2012, 67(4): 1457-1498.

[6]易靖韬, 张修平, 王化成. 企业异质性、高管过度自信与企业创新绩效[J]. 南开管理评论, 2015, 18(6): 101-112.

[7]周江华, 李纪珍, 刘子谞. 双重机会窗口下管理认知模式与创新追赶路径选择——以中国风电产业的后发企业为例[J]. 中国工业经济, 2022,39(3): 171-188.

[8]孙海法, 刘海山. 高管团队价值观、团队氛围对冲突的影响[J]. 商业经济与管理, 2007,27(12): 32-38.

[9]刘学. 穿越周期实现长期主义[J]. 哈佛商业评论(中文版), 2022,21(12): 21-27.

[10]GANESAN S.Determinants of long-term orientation in buyer-seller relationships[J]. Journal of Marketing, 1994, 58(2): 1-19.

[11]BEARDEN W O. A measure of long-term orientation: development and validation[J]. Journal of the Academy of Marketing Science, 2006, 34(3): 456-467.

[12]LAVERTY K J. Economic "short-termism": the debate, the unresolved issues, and the implications for management practice and research[J]. Academy of Management Review, 1996, 21(3): 825-860.

[13]LUMPKIN G T, BRIGHAM K H. Long-term orientation and intertemporal choice in family firms[J]. Entrepreneurship Theory and Practice, 2011, 35(6): 1149-1169.

[14]LIN Y, SHI W, PRESCOTT J E, et al. In the eye of the beholder: top managers′ long-term orientation, industry context, and decision-making processes[J]. Journal of Management, 2019, 45(8): 3114-3145.

[15]FLAMMER C, BANSAL P. Does a long-term orientation create value? evidence from a regression discontinuity[J]. Strategic Management Journal, 2017, 38(9): 1827-1847.

[16]HE J J, TIAN X. The dark side of analyst coverage: the case of innovation[J]. Journal of Financial Economics, 2013, 109(3): 856-878.

[17]HENRY P B. Stock market liberalization, economic reform, and emerging market equity prices[J]. The Journal of Finance, 2000, 55(2): 529-564.

[18]DOYLE J, GE W, MCVAY S. Determinants of weaknesses in internal control over financial reporting[J]. Journal of Accounting and Economics, 2007, 44(1-2): 193-223.

[19]杨旭东, 彭晨宸, 姚爱琳. 管理层能力、内部控制与企业可持续发展[J]. 审计研究, 2018, 34(3): 121-128.

[20]杨道广, 王佳妮, 陈丽蓉. “矫枉过正”抑或“合理管控”——内部控制在企业创新中的作用[J]. 经济管理, 2019, 41(8): 113-129.

[21]GOLDFARB A, TUCKER C. Digital economics[J]. Journal of Economic Literature, 2019, 57(1): 3-43.

[22]周卫华, 刘一霖. 管理者能力、企业数字化与内部控制质量[J]. 经济与管理研究, 2022, 43(5): 110-127.

[23]钟腾, 汪昌云, 李宗龙. 股权结构、隧道效应与创新产出——来自制造业上市公司的证据[J]. 厦门大学学报(哲学社会科学版), 2020,95(6): 119-130.

[24]CYCYOTA C S, HARRISON D A. What (not) to expect when surveying executives: a meta-analysis of top manager response rates and techniques over time[J]. Organizational Research Methods, 2006, 9(2): 133-160.

[25]ANG J S, COLE R A, LIN J W. Agency costs and ownership structure[J].The Journal of Finance, 2000, 55(1): 81-106.

[26]万里霜. 上市公司股权激励、代理成本与企业绩效关系的实证研究[J]. 预测, 2021, 40(2): 76-82.

(责任编辑:万贤贤)

How Managerial Long-Termism Promotes Corporate Technological Innovation: The Moderating Effect of Digital Transformation

Xu Ning1,Zhang Di1,Li Xiaoqi1,Zheng Fang2

(1.School of Management, Shandong University, Jinan 250100, China;2.School of Business, Tianjin University of Finance and Economics, Tianjin 300222, China)

Abstract:It is well acknowledged that technological innovation is the key means for enterprises to maintain and improve competitiveness. Upper echelons theory posits that managers′ characteristics affect enterprises′ strategic choices, which in turn impact organizational performance. Managerial long-termism is systematic strategic thinking based on long-term value promotion as the key decision-making criterion and ensures that core stakeholders make strategic decisions and select operational behavior around the long-term value of the enterprise. However, there are few studies investigating how executives′ temporal preferences affect corporate technological innovation. Thus, it is of great theoretical and practical significance to clarify the internal mechanism of the relationship between managerial long-termism and corporate technological innovation. Meanwhile, in the digital economy era, the booming digital economy has become an important support and key engine for promoting high-quality economic and social development. With the development of the digital economy, many enterprises have embarked on the road of digital transformation. Therefore, this article further explores the moderating effect of digital transformation on the relationship between managerial long-termism and corporate technological innovation.

This paper takes the A-share listed companies on the main board from 2010 to 2021 as the research sample, constructs the proxy variable for managerial long-termism through machine learning and text analysis methods, and then explores the mechanism of managerial long-termism affecting corporate technological innovation and the moderating effect of digital transformation. The results show that managerial long-termism significantly promotes corporate technological innovation, mainly through the two mediating paths of alleviating the principal-agent problem and improving the quality of internal control. Digital transformation plays a moderating role in the process of managerial long-termism affecting corporate technological innovation, that is, the greater the intensity of digital transformation, the more obvious the promotion effect of managerial long-termism on corporate technological innovation, and the moderating effect of digital transformation will be even more obvious under the circumstances of granting managers equity incentives and high levels of external market competition.

The contribution of the study is threefold. First, combined with the time-orientation theory and upper echelons theory, this paper theoretically explains the mechanism of managerial long-termism on corporate innovation. From the perspective of alleviating the principal-agent problem and improving the quality of internal control, it reveals the path of managerial long-termism in corporate technological innovation, makes up for the lack of existing research on managerial time preference, and expands the research on managers' traits in the field of innovation management. Second, it verifies the moderating effect of digital transformation in the process of managerial long-termism promoting enterprise innovation, clarifies the logical relationship between "people" and "technology" synergy on enterprise technological innovation, and effectively responds to the possible paradox between digital transformation and enterprise innovation. Third, from the perspective of variable construction, machine learning and text analysis are introduced into the research on managerial long-termism. This method of variable construction effectively overcomes the limitations of the subjectivity of questionnaire surveys and the indirectness of secondary data measurement and provides a new idea for the measurement of managers' temporal traits.

The practical implications are then proposed. First, enterprises should improve the long-term-oriented selection and training mechanisms. The factors of managers′ temporal preference should be considered when forming the top management team, and the long-termism tendency of managers should be cultivated in the process of improving and developing the top management team. Second, in light of the current macroeconomic conditions and the operating conditions of local companies, relevant government departments should issue support policies to help firms adapt to the trend of the digital economy and seize opportunities to actively carry out digital transformation so as to give full play to the co-governance function of digital transformation and managerial long-termism in the process of promoting enterprise technological innovation. Third, enterprises should actively grant equity incentives to long-termist managers to better stimulate the endogenous power of technological innovation. Equity incentive models, prices, deadlines, conditions and other contract elements should also be reasonably designed with the main criterion of shaping managerial long-termism to alleviate the possible "double-edged sword" effect, truly promote the interests of managers and shareholders, and achieve the original intention of equity incentives.

Key Words:Managerial Long-termism; Enterprise Technology Innovation; Digital Transformation; Machine Learning

猜你喜欢

出版广角(2016年22期)2017-01-17

电子技术与软件工程(2016年22期)2016-12-26

时代金融(2016年27期)2016-11-25

科教导刊(2016年26期)2016-11-15

出版广角(2016年15期)2016-10-18

科学与财富(2016年28期)2016-10-14

出版广角(2016年11期)2016-09-29

出版广角(2016年10期)2016-08-09

科教导刊·电子版(2016年10期)2016-06-02

新闻世界(2016年2期)2016-05-18