创新激励政策促进数字企业研发的效应比较

2024-06-15 19:38刘和东王燕

科技进步与对策 2024年11期

关键词:研发投入

刘和东 王燕

基金项目:国家社会科学基金重点项目(23AGL008);江苏省社会科学基金重点项目(21GLA004)

作者简介:刘和东(1971—),男,安徽庐江人,博士,南京工业大学经济与管理学院教授、博士生导师,研究方向为知识产权与科技创新管理;王燕(1999—),女,安徽潜山人,南京工业大学经济与管理学院硕士研究生,研究方向为知识产权与科技创新管理。本文通讯作者:刘和东。

摘 要:剖析政府创新补贴、所得税优惠、研发加计扣除三项创新激励政策对数字企业研发的影响机制,构建双向固定效应、系统GMM模型,收集2014—2021年创新激励政策、数字企业上市公司研发相关数据,测度并比较不同创新激励政策对研发的效应大小。结果发现:对于研究投入,单项政策 “研发加计扣除”效应最大,双项政策“政府创新补贴+研发加计扣除”效应最大,三项政策效应小于双项政策的最大效应;对于开发投入,单项政策“政府创新补贴”效应最大,双项政策 “所得税优惠+研发加计扣除”效应最大,三项政策效应大于双项政策的最大效应;对于研发产出,单项政策“研发加计扣除”效应最大,双项政策“所得税优惠+研发加计扣除”效应最大,三项政策效应大于双项政策的最大效应。

关键词:政府创新补贴;所得税优惠;研发加计扣除;研发投入;研发产出

DOI:10.6049/kjjbydc.2023040056

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2024)11-0110-10

0 引言

中共二十大报告提出,要加快发展数字经济,推动数字经济与实体产业深度融合。在数字经济得到普遍重视的同时,还要看到我国数字经济存在明显短板,如数字企业创新端和基础端薄弱,基础研究和基础产业与国际先进水平相比差距较大,这本质上归结为数字企业缺乏关键核心技术,而研发创新是实现关键核心技术突破的最主要手段。数字企业为突破关键核心技术开展研发创新,离不开政府创新激励政策的引导和支持。在科技资源有限的条件下,厘清政府创新激励政策工具促进数字企业研发的机制,有效发挥政策效应,具有重要现实价值。

当前,政府实施的各种创新激励政策,可归纳为以政府补贴为主导的直接型政策和以减税为主导的间接型政策两大类。从各种创新政策的影响看,政府补贴、研发加计扣除、所得税减免这三种激励政策对企业创新的影响最大。限于篇幅,本文聚焦政府补贴、所得税优惠、研发加计扣除这三种政策对企业研发的影响。三种创新政策的激励效应各有不同,对此学者们作过相关研究,主要围绕以下几个方面展开:一是激励效应,政府补贴可以缓解企业资金压力,分担研发风险,增加企业技术创新投入[1-2]。所得税优惠可以间接为企业节省一部分成本,从而增加企业创新项目数量[3]。研发加计扣除能促进技术创新[4],影响企业研发投资决策,有效促进企业增加研发投入(冯泽等,2019)。二是抑制效应,政府补贴[5]、企业所得税优惠[6]、研发加计扣除[7]对企业技术创新具有负向影响。三是不确定效应,有学者发现创新政策对企业创新产出呈非线性影响关系。如吴伟伟等[8]运用我国2009—2018 年中小板和创业板新创企业数据进行实证分析,发现研发补贴对新创企业创新产出具有显著倒U型影响;刘悦欣[9]研究发现所得税优惠政策对提高企业研发强度效果显著,但二者之间存在倒U型关系;郑烨等(2021)根据国内457家科技型中小企业数据研究发现,研发加计扣除与企业创新能力之间存在显著倒 U 型关系。也有学者指出创新政策对企业研发无显著影响,如张杰[10]研究发现政府创新补贴对中小企业研发投入并未表现出显著正向影响;Gaessler等[11]运用欧洲专利局数据实证研究发现,所得税优惠政策并未对企业技术创新活动产生显著激励作用。学者们对创新政策与数字企业研发的关系也作过少量研究,有研究认为固定资产加速折旧政策通过减税促使数字企业加快设备更新,进而促进研发创新[12-13];政府补贴为软件企业研发和创新带来直接外部资源支持,正向调节研发投入与创新绩效之间的促进关系(王曦等,2022);政府引导基金通过数字人力资本效应和数字物质资本效应间接促进数字产业创新[14]。

综上所述,现有研究分析了政府创新激励政策效应,但存在以下不足:第一,从研究内容看,学者们大多关注政府政策工具对工业企业技术创新的影响,而对数字企业研发创新影响的研究较少,即使少量文献从政府补贴、税收政策的单一视角研究激励政策对数字企业研发创新的激励效应,但忽视了多种创新激励政策工具间的组合效应,并且鲜有文献将政府补贴、所得税优惠、研发加计扣除政策与数字企业研发创新纳入统一框架进行分析;第二,关于研发创新,学者们要么侧重于创新激励政策对研发投入的影响,要么侧重于对研发产出的影响,很少分析其对研发创新不同阶段(研发投入与研发产出)的影响。事实上,研发投入包括研究与开发投入,各种创新激励政策对研发(研究与开发投入、研发产出)的影响效应各不相同。政府补贴、所得税优惠、研发加计扣除三种创新激励政策促进研发的机制是什么?其对研发创新不同阶段(研究与开发投入、研发产出)的单项、组合、综合效应如何?现有研究很少涉及。

鉴于此,本文剖析政府创新补贴、研发加计扣除、所得税优惠三项创新激励政策对数字企业研发的影响机制,构建双向固定效应、系统GMM模型,收集2014—2021年创新激励政策、数字企业上市公司研发相关数据,测度并比较不同创新激励政策对研发(研究与开发投入、研发产出)的影响效应,并提出促进数字企业研发创新的针对性建议,为政府决策提供参考。

1 创新激励政策促进数字企业研发的机制分析

创新激励政策包括政府创新补贴、所得税优惠、研发加计扣除,这三项政策的不同组合能直接或间接影响数字企业研发资金与人才的有效供给,进而影响研发投入与产出,并进一步影响关键核心技术突破。

1.1 创新激励政策促进企业研发的资金与技术保障效应

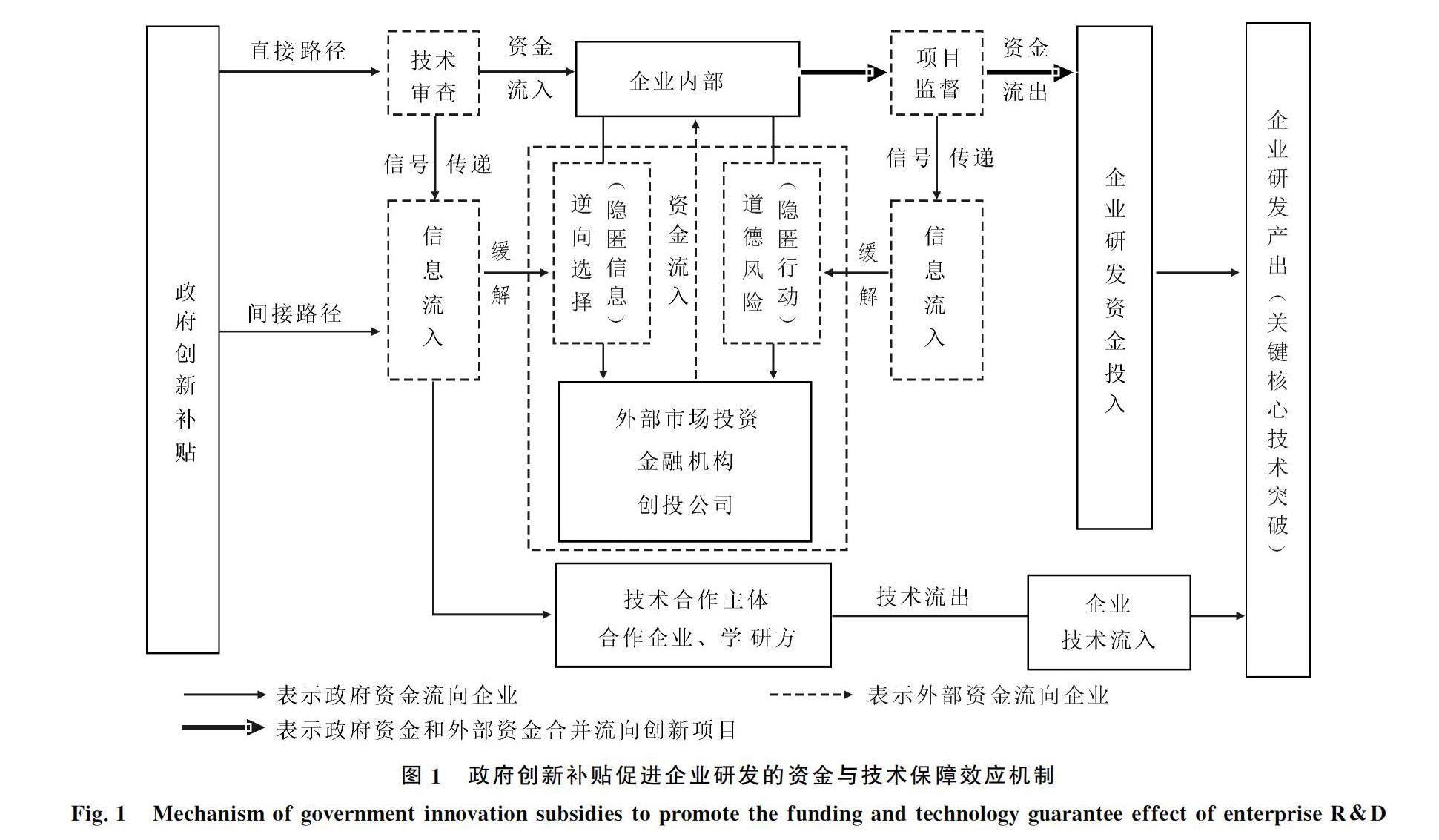

(1)政府创新补贴增加研发资金与技术投入。数字企业具有技术迭代快的特点,需要不断创新,创新资金和技术来源都面临约束。创新补贴通过增加数字企业研发资金和技术流入促进研发产出,如图1所示。

首先,政府通过直接与间接路径增加研发资金的有效供给。①直接路径的补偿效应,政府通过技术审查,对创新能力强的数字企业进行直接补助,缓解企业内部资金约束,并通过项目监督,保证企业增加创新资金流入;②间接路径的杠杆效应,政府补贴具有信号传递作用,表现为:补贴前,对补助对象进行技术审查,传递企业技术优势信号,缓解企业与外部市场投资主体(金融机构和创投公司)之间隐匿信息的逆向选择问题;补助后,政府通过有效监督,规范和引导企业研发资金流使用,缓解企业隐匿行动的道德风险问题。信号传递通过杠杆效应促进外部投资主体加大对企业的研发资金投入,从而缓解企业资金约束,提高企业研发创新投入与产出。

其次,信号传递撬动合作主体的技术流出。通过政府技术审查,技术合作主体(合作企业、学研方)得到获助企业技术优势的信息流入,相关主体逐渐增多并紧密合作,形成知识互补,获得前瞻性知识,通过撬动效应增加合作主体的技术流出,增加企业技术流入,促进数字企业研发产出(突破关键核心技术)。

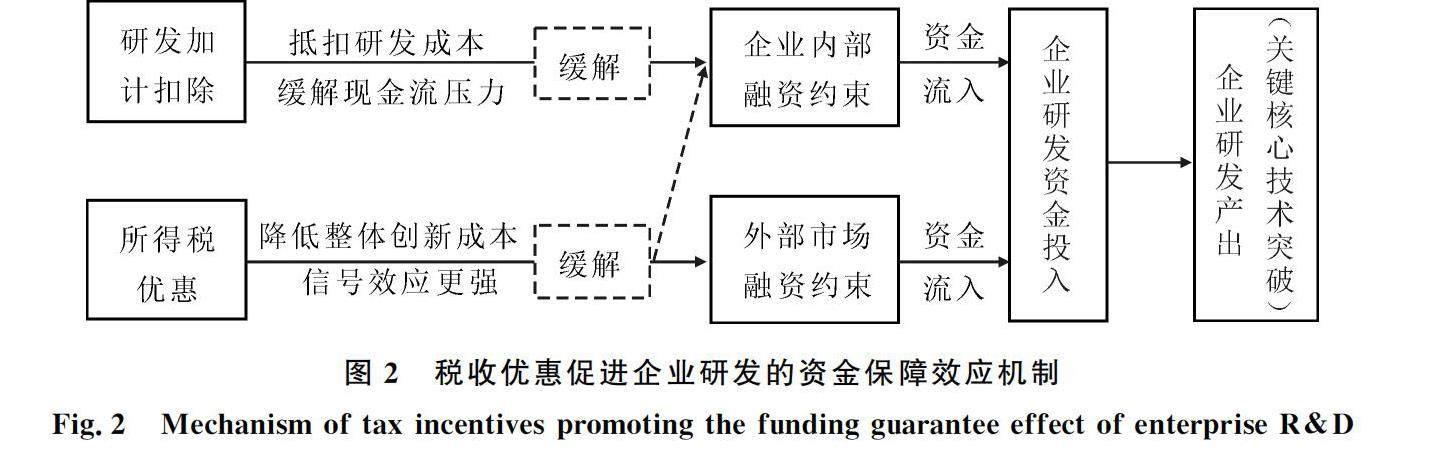

(2)研发加计扣除与所得税优惠缓解企业内外部融资约束。数字企业是发展数字经济的微观载体,相比一般企业对技术创新和升级要求更高、科研投入更大。数字企业以数字技术为基础,其研发创新具有高投入、高风险等特征,面临的融资约束也更大。研发加计扣除政策和所得税优惠政策是与企业研发活动密切相关的两大税收优惠政策,能够减少数字企业的融资约束,两者促进企业研发创新的机制如图2所示。

研发加计扣除规定“对于符合标准研究开发中所产生的相关费用(如人工费用),从当年应纳税所得额中扣除其实际研发费用的50%;对形成创新成果(无形资产)部分,按照研发费用的150%进行税前摊销”。这本质上是政府让渡部分利益给企业,企业得到了节税收益。通过抵扣研发成本和缓解现金流压力,降低企业内部融资约束,增加研发资金流入,提高企业研发资金投入,促进数字企业研发产出,从而突破关键核心技术。

所得税优惠规定“所得税税率:一般企业为25%,高新技术企业为15%”,数字企业大多属于高新技术企业,享受15%的所得税优惠税率。数字企业享受所得税率优惠后,一方面,其认定资格向外界传送企业创新能力强的信号,被投资主体接受,对社会资本产生虹吸效应,能有效缓解外部市场融资约束;另一方面,减少了纳税额,相当于增加企业现金流,降低整体创新成本,也能缓解企业内部融资约束。数字企业缓解内外部融资约束,增加资金总量,促进研发资金流入,进一步提升企业研发产出(突破关键核心技术)。

1.2 创新激励政策促进研发的人才集聚效应

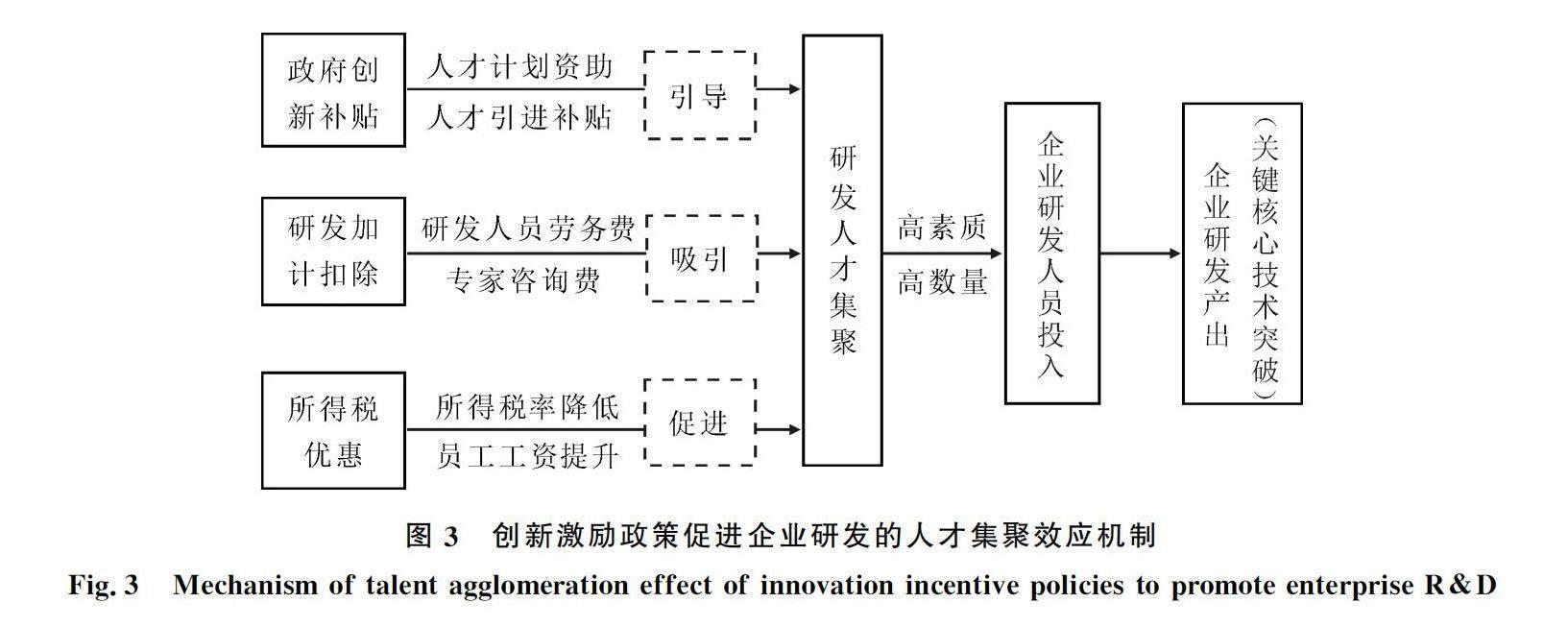

数字产业具有技术偏向性特点,数字产业创新型人才为数字企业核心技术突破、数字产业高质量发展提供智力支撑。数字企业对高素质数字人才有极大需求,相关政策有利于促使数字人才入驻企业。创新激励政策促进数字企业研发的人才集聚效应机制,如图3所示。

(1)政府创新补贴。一是数字人才资助计划,地方政府帮助企业提高科技人员待遇,包括个人一次性补贴、购房补贴、租房补贴等,吸引研发人才集聚;二是数字人才引进补贴,地方政府为企业提供数字人才引进补贴,企业以特聘专家、技术顾问等方式柔性引进高层次数字人才,会获得一定的补贴。双管齐下的创新补贴政策引导数字人才在数字企业内集聚。

(2)研发加计扣除。可加计扣除的研发费用,包括研发人员“五险一金”的扣除,也包括外聘研发人员的劳务费用、专家咨询费用等,有利于吸引研发人才集聚。

(3)所得税优惠。当企业所得税税率降低时,有利于企业提升研发人员的工资,吸引高素质数字人才在数字企业集聚。

综上,不同创新激励政策引导高素质人才在数字企业集聚,促进更多高素质人才持续不断进行研发创新,推动企业有效增加研发人员投入,进而增加研发产出,突破关键核心技术。

1.3 创新激励政策差异比较

政府创新补贴、所得税优惠、研发加计扣除政策在不同激励对象、不同环节发挥作用,进而带来差异化的激励效应,其作用差异如表1所示。

(1)激励导向。政府创新补贴侧重于事前直接激励,企业开展研发项目之前政府直接给予资金支持。所得税优惠适用于创新链的全过程间接激励,能够降低整体创新成本。研发加计扣除属于事后间接激励,在企业研发活动发生后给予优惠。

(2)激励对象。创新补贴针对性强,资助优先发展的产业研发。所得税优惠税率政策更具有靶向性,以企业获得高新(数字企业)资质认证为基础条件。研发加计扣除政策通用性更高,符合标准研发费用的企业就可以享受。

(3)激励时间。政府创新补贴的短期激励效果更好,对于创新有内外融资约束的企业,可以起到“雪中送炭”的效果。所得税优惠政策长期效果更好,因为它贯穿整个技术创新(包括研发)过程。研发加计扣除长期效果更好,因为对于形成无形资产部分(需要较长时间),可按成本的150%进行税前摊销。

(4)公平程度。政府补贴公平程度较低,因为在选择扶持对象过程中,可能出现逆向选择、道德风险等损害市场公平竞争的行为。所得税优惠公平程度中等,企业可能虚假申报研发投入达到政策门槛,以获得所得税优惠。研发加计扣除公平程度较高,因为在执行该政策时,企业需要出具详细的R&D人员活动财务报表,更加透明。

根据上述创新激励政策工具差异比较分析可知,政府创新补贴、所得税优惠和研发加计扣除三种财政激励政策的激励导向、激励对象、激励时间及公平程度各不相同,单一政策具有局限性,无法顾及各个方面。而将政府补贴、所得税优惠和研发加计扣除三种财政激励政策优化组合,可以克服单一政策工具的不足,实现政策工具组合效应最大化,充分发挥创新激励政策的激励功效。为此,本文对单一、两两组合及三种综合创新激励政策工具的效应进行实证比较,为政府选择最优政策工具提供决策参考。

2 创新激励政策促进数字企业研发的实证分析

2.1 模型构建

创新激励政策工具既能增加研发投入,又能增加研发产出,所以,本文分别以研发投入、研发产出作为被解释变量构建计量模型进行实证分析。由于政府补贴、所得税优惠、研发加计扣除三种创新激励政策在激励对象的不同环节发挥作用,进而带来差异化的激励效应,为研究方便,假定各个自变量的影响是完全独立的,据此构建各种政策效应模型。

2.1.1 以研发投入(研究与开发投入)为被解释变量的双向固定效应模型

企业研发活动分为研究与开发阶段。其中,研究阶段是获取新知识的独创性活动,具有较高的不确定性。开发阶段是利用研究成果开发新的材料、装置与产品的活动,形成实质性改进成果的可能性较大。为了探寻政府创新激励政策对数字企业两阶段研发活动的不同影响,本文将企业研发投入分为研究投入(研究阶段的费用)、开发投入(开发阶段的费用),建立计量模型如式(1)—(7)所示。

(1)以研究投入为被解释变量。

单项政策工具:

reinputit=β0+β1·rdsubit+∑βk·controlsit+λi+τi+εi(1)

reinputit=β0+β2·incomtaxit+∑βk·controlsit+λi+τi+εi(2)

reinputit=β0+β3·rdtaxit+∑βk·controlsit+λi+τi+εi(3)

模型(1)(2)(3)分别探究政府补贴、所得税优惠和研发加计扣除单项政策对数字企业研究投入的影响效应。其中,被解释变量是研究投入(reinput);解释变量是政府补贴(rdsub)、所得税优惠(incomtax)、研发加计扣除(rdtax)。controls指其他可能的控制变量。β1、β2、β3分别表示政府补贴、所得税优惠和研发加计扣除的回归系数,βk表示控制变量的回归系数,β0为常数项,i、t分别代表不同企业、不同年份。为减少个体与时间的影响,选择个体与时间双向固定效应模型。

双项政策工具:

reinputit=β0+β1·rdsubit+β2·incomtaxit+∑βk·controlsit+λi+τi+εi(4)

reinputit=β0+β2·incomtaxit+β3·rdtaxit+∑βk·controlsit+λi+τi+εi(5)

reinputit=β0+β1·rdsubit+β3·rdtaxit+∑βk·controlsit+λi+τi+εi(6)

模型(4)(5)(6)分别探讨政府补贴+所得税优惠、所得税优惠+研发加计扣除、政府补贴+研发加计扣除对数字企业研究投入的影响效应。

三项政策工具:

reinputit=β0+β1·rdsubit+β2·incomtaxit+β3·rdtaxit+∑βk·controlsit+λi+τi+εi(7)

模型(7)探讨政府补贴+所得税优惠+研发加计扣除三项政策对数字企业研究投入的综合效应。探讨对开发投入(deinput)的影响效应时,需将被解释变量reinput换成deinput。

(2)以开发投入为被解释变量。针对开发投入(deinput),探讨单项、双项、三项政策的影响效应时,需将模型(1)—(7)中被解释变量研究投入(reinput)换成开发投入(deinput)。

2.1.2 以研发产出为被解释变量的系统GMM模型

研发投入是研发产出的前提,研发产出是突破关键核心技术的重要途径。为检验政府补贴、所得税优惠和研发加计扣除及其组合对企业研发产出的影响,考虑到数字企业技术突破具有正向累积特征,加入数字企业技术突破的滞后一期验证其积累惯性,为使模型更加科学合理,本文将滞后一期的研发产出也作为解释变量。

由于解释变量含有被解释变量的一期滞后项,可能导致内生性问题。Arellano等[15]建议采用系统广义矩估计方法(SYS-GMM)对动态面板模型进行回归分析;王永进等[16]也认为系统GMM模型能解决内生性问题,并获得更有效的估计结果。系统广义矩估计方法一般分为一步、两步估计,后者标准差存在向下偏倚,因而本文选择一步法。具体模型如式(8)—(14)所示。

(1)单项政策工具。

inventit=α+γ0·inventit-1+γ1·rdsubit+∑γk·controlsit+μi+εit(8)

inventit=α+γ0·inventit-1+γ2·incomtaxit+∑γk·controlsit+μi+εit(9)

inventit=α+γ0·inventit-1+γ3·rdtaxit+∑γk·controlsit+μi+εit(10)

模型(8)(9)(10)分别探讨政府补贴、所得税优惠和研发加计扣除单项政策对数字企业研发产出的影响效应。其中,被解释变量为研发产出(invent);解释变量为inventt-1,代表滞后一期的研发产出。γ0、γ1、γ2、γ3分别表示研发产出的滞后项、政府补贴、所得税优惠和研发加计扣除的回归系数,βk表示控制变量的回归系数,i、t分别代表不同企业、不同年份。α为常数项,μi代表不可观测的个体效应,εit为残差项。

(2)双项政策工具。

inventit=α+γ0·inventit-1+γ1·rdsubit+γ2·incomtaxit+∑γk·controlsit+μi+εit(11)

inventit=α+γ0·inventit-1+γ2·incomtaxit+γ3·rdtaxit+∑γk·controlsit+μi+εit(12)

inventit=α+γ0·inventit-1+γ1·rdsubit+γ3·rdtaxit+∑γk·controlsit+μi+εit(13)

模型(11)(12)(13)分别探讨政府补贴+所得税优惠、所得税优惠+研发加计扣除、政府补贴+研发加计扣除双项政策对数字企业研发产出的组合效应。

(3)三项政策工具。

inventit=α+γ0·inventit-1+γ1·rdsubit+γ2·incomtaxit+γ3·rdtaxit+∑γk·controlsit+μi+εit(14)

模型(14)探讨政府补贴+所得税优惠+研发加计扣除三项政策对数字企业研发产出的综合效应。

2.2 变量选取

(1)被解释变量。研发投入包括研究投入(reinput)和开发投入(deinput),研究阶段研发支出进行费用化处理后计入当期损益,开发阶段研发支出进行资本化处理确认为无形资产。参考李静怡等(2020)的研究,研究投入用企业年报中研发投入费用化的金额占营业收入的比重衡量;开发投入用企业年报中研发投入资本化的金额占营业收入的比重衡量。

研发产出(invent)。周煊等[17]认为发明专利表明企业技术创新和发明活动,技术含量较高,企业关键技术成果会申请发明专利;黎文靖等(2016)也认为发明专利代表高技术水平的创新,能推动技术进步。因此,本文以发明专利申请数刻画研发产出,表示关键核心技术突破。对发明专利申请数量加1后取对数,以降低专利数为0的影响。

(2)解释变量。政府创新补贴(rdsub)。借鉴魏志华等[18]的研究,政府创新补贴以样本企业获得的政府补贴总额占营业收入的比重度量。

所得税优惠(incomtax)。参照李维安等(2016)的研究,所得税优惠incomtax=CFTE*(0.25/r-1)/sale,其中,r代表数字企业所得税名义税率,一般企业所得税率为25%,CFTE代表企业当期所得税费用,sale代表营业收入,(0.25/r-1)代表数字企业的所得税率优惠比例;CFTE*(0.25/r-1)表示数字企业获得的所得税优惠数额,CFTE*(0.25/r-1)/sale表示企业相对营业收入的所得税优惠。

研发加计扣除(rdtax)。借鉴吴秋生等[19]的研究,用企业年报中的研发费用加计扣除额与企业总资产的比值度量。

(3)控制变量。选取公司规模(size)、公司年龄(age)、固定资产占比(fasset)、财务杠杆(lev)、薪酬激励(bsmsalary)、市场势力(market)作为控制变量。变量定义如表2所示。

2.3 数据来源

根据国家统计局2021年5月14日发布的《数字经济及其核心产业统计分类(2021)》,数字经济核心产业主要包括计算机通信和其他电子设备制造业、电信广播电视和卫星传输服务、互联网和相关服务、软件和信息技术服务业等,是数字经济发展的基础。由于数字企业上市公司研发加计扣除额在2014年以前样本大量缺失,所以,本研究选取 2014—2021年数字经济核心产业上市公司数据作为样本。此外,剔除年份不齐、研发费用加计扣除数据大量缺失和不享受所得税低税率的企业,只选用同时享受三种创新激励政策的企业,最终得到103家数字企业作为研究对象,共计824个样本观测值。发明专利申请数据主要来源于壹专利检索分析数据库,政府补贴、所得税费用、研发加计扣除、研究与开发投入等数据均来源于国泰安金融研究数据库、巨潮资讯网上市公司年度报告。

2.4 回归结果分析

2.4.1 以研究投入为被解释变量

政府创新补贴、所得税优惠和研发加计扣除对企业研究投入影响的实证结果如表3所示。

由表3中模型(1)—(3)可知,单项创新激励政策中,政府补贴、研发加计扣除对研究投入的回归系数分别为1.258、3.983,在1%的水平上显著;所得税优惠对研究投入的回归系数为-0.253,在10%的水平上不显著。可见,研发加计扣除对研究投入的影响效应最大。可能的原因是企业研究阶段需要大量研发资金,政府补贴能直接或间接为企业提供研发资金,研发加计扣除也能为企业研究阶段减少成本,促进企业加大研究投入,而数字企业所得税优惠,能减少企业税负方面的现金流出,保障企业研发资金投入,企业将节余资金用于风险低、周期短的开发阶段,在研究阶段投入较少,导致对研究阶段的影响不显著。

依据上文假设,三种政策变量相互独立,在多元回归模型中,可使用回归系数之和反映组合效应。由模型(4)—(6)可知,双项创新激励政策中,政府创新补贴+研发加计扣除、所得税优惠+研发加计扣除、政府创新补贴+所得税优惠对研究投入的组合效应分别为5.272(1.261+4.011)、3.934(所得税不显著,只考虑研发加计扣除)、0.940(1.285-0.345)。可见,政府创新补贴+研发加计扣除对数字企业研究投入的组合效应最大。

由模型(4)—(7)可知,同时实施政府创新补贴+所得税优惠+研发加计扣除,三项政策对研究投入的回归系数分别为1.286、-0.319和3.942,均表现出显著效应。同时,三项政策工具组合对研究投入的综合效应为4.909(1.286-0.319+3.942),比最大双项政策组合效应(5.272)小,因此,三项政策工具对研究投入的综合效应小于双项政策工具的组合效应。由于1.261(政府创新补贴)<4.01(研发加计扣除),所以,双项组合政策应以研发加计扣除为主,政府创新补贴为辅。这为有效促进研究投入提供了政策依据。

综上发现,所得税优惠在研究投入中的效应为不显著或负向。可能的原因是数字企业所得税优惠能减少税费,间接增加现金流,但企业不倾向于把流动资金投向风险高、周期长的研究阶段,同时,其它政策对所得税优惠产生了替代作用,企业更不愿意在研究阶段投入所得税优惠节省的资金,导致所得税优惠政策在研究阶段的单项、双向组合效应以及三项综合效应显著性不高。

2.4.2 以开发投入为被解释变量

政府创新补贴、所得税优惠和研发加计扣除对企业开发投入影响的实证结果如表4所示。

由表4中模型(1)—(3)可知,单项创新激励政策中,政府补贴、所得税优惠对开发投入的回归系数分别为0.467、0.262,均在1%的水平上显著;研发加计扣除对开发投入的回归系数为0.471,在10%的水平上不显著。可见,政府补贴对开发投入的影响效应最大。可能的原因是:第一,数字企业开发投入较少(现行会计准则将研究投入费用化,开发投入资本化,但实践中对开发阶段资本化标准的判断非常困难,所以,大部分企业选择全部费用化,导致开发阶段资本化投入较少),企业因获得政府补贴增加开发投入,边际收益较大。第二,所得税优惠的前提条件是拥有高新技术企业资质,而其资质认定的条件之一就是企业拥有一定数量与质量的专利、著作权等无形资产;企业为了获得资质认定,会把所得税优惠节省的资金用于开发阶段,加大开发阶段的投入,所以,所得税优惠的开发投入效应较大。第三,研发加计扣除政策的可抵扣金额与开发投入量有关,企业开发阶段投入量较少,所以,研发加计扣除对开发阶段的影响效应不显著。

由模型(4)—(6)可知,双项创新激励政策中,政府创新补贴+所得税优惠、政府创新补贴+研发加计扣除、所得税优惠+研发加计扣除对开发投入的组合效应分别为0.679(0.449+0.230)、0.467(研发加计扣除在15%水平上不显著,只考虑政府补贴)、0.795(0.266+0.529)。可见,所得税优惠+研发加计扣除对数字企业开发投入的组合效应最大。原因可能是,所得税优惠是从创新链的全过程间接激励数字企业创新,其可增加企业收入,反哺企业开发投入,增加事先激励,而研发加计扣除属于研发创新的事后激励,两种税收政策相互补充,从事先与事后阶段全面促进技术开发,使得组合效应最大。

由模型(4)—(7)可知,同时实施政府创新补贴+所得税优惠+研发加计扣除,三项政策对开发投入的回归系数分别为0.449、234和0. 532。三项政策工具组合对开发投入的影响效应为1.215(0.449+0.234+0.532),比双项政策最大组合效应(0.795)大,因此,三项政策工具对开发投入的综合效应大于双项政策工具的组合效应。由于0.234(政府创新补贴)<0.449(所得税优惠)<0.532(研发加计扣除),所以,三项组合政策应以研发加计扣除为主,政府创新补贴、所得税优惠为辅。这为有效促进开发投入提供了政策依据。

2.4.3 以研发产出为被解释变量

政府创新补贴、所得税优惠和研发加计扣除对企业研发产出影响的回归结果如表5所示,模型(8)—(14)采用系统GMM模型。由检验的P值(合适的P值范围为0.1~0.25)可知,GMM 估计中的工具变量不存在过度识别问题,说明系统GMM设定是合理的,工具变量是有效的。从AR(1)和AR(2)的P值结果可以看出,模型的AR(1)过程均显著且AR(2)过程不显著,说明存在一阶序列相关,不存在二阶序列相关,证明了估计的有效性。

由表5中模型(8)—(10)可知,单项创新激励政策中,政府补贴、所得税优惠、研发加计扣除对研发产出的回归系数分别为0.207、0.237、0.778,均在1%的水平上显著。可见,研发加计扣除对研发产出的影响效应最大。可能的原因是企业研发产出不仅需要研发资金,还需要大量研发人员,而研发加计扣除可扣除的范围包括外聘高素质人才的劳务费、领军人才的咨询费等,对技术创新更有针对性。

由模型(11)—(13)可知,双项创新激励政策中,所得税优惠+研发加计扣除、政府创新补贴+研发加计扣除、政府创新补贴+所得税优惠对研发产出的组合效应分别为0.806(0.156+0.650)、0.717(0.163+0.554)、0.330(0.146+0.184)。可见,所得税优惠+研发加计扣除对数字企业研发产出的组合效应最大。

由模型(11)—(14)可知,同时实施政府创新补贴+所得税优惠+研发加计扣除,三项政策对研发产出的回归系数分别为0.164、0.137和0. 590,均表现出正向显著效应。同时,三项政策工具组合对研发产出的综合效应为0.891(0.164+0.137+0.590),比双项政策最大组合效应(0.806)大,因此,三项政策工具对研发产出的综合效应大于双项政策工具的组合效应。由于0.137(政府创新补贴)<0.164(所得税优惠)<0.590(研发加计扣除),所以,三项组合政策应以研发加计扣除为主,政府创新补贴、所得税优惠为辅。这为有效促进研发产出提供了政策依据。

3 结论与政策建议

3.1 结论

本文将政府创新补贴、所得税优惠和研发加计扣除纳入数字企业研发创新研究框架,剖析政府创新补贴、所得税优惠、研发加计扣除三项创新激励政策对数字企业研发的影响机制,构建双向固定效应、系统GMM模型,收集2014—2021年创新激励政策、数字企业上市公司研发相关数据,测度并比较不同创新激励政策对研发(研究与开发投入、研发产出)的效应,得到以下结论:

(1)对于研究投入,单项政策政府补贴、研发加计扣除具有显著正向促进效应,且研发加计扣除的促进效应最大;双项政策的组合效应均具有显著正向促进作用,且政府创新补贴+研发加计扣除的组合效应最大;三项政策的综合效应小于双项政策的最大组合效应。

(2) 对于开发投入,单项政策政府创新补贴、所得税优惠具有显著正向促进效应,且政府补贴的促进效应最大;双项政策的组合效应均具有显著正向促进作用,且所得税优惠+研发加计扣除的组合效应最大;三项政策的综合效应大于双项政策的最大组合效应。

(3) 对于研发产出,单项政策均具有显著正向促进效应,且研发加计扣除的促进效应最大;双项政策的组合效应均具有显著正向促进作用,且所得税优惠+研发加计扣除的组合效应最大;三项政策的综合效应大于双项政策的最大组合效应。

3.2 政策建议

依据上文分析结果,为有效促进企业研发投入与产出,可从以下几个方面着手。

(1)采取差异化策略。数字企业应根据研发投入与产出不同阶段的特点,采用针对性创新激励政策。第一,针对研究投入,侧重采取单项政策 “研发加计扣除”或双项政策 “研发加计扣除+政府创新补贴”;第二,针对开发投入,侧重采取单项政策 “政府创新补贴”或三项政策 “政府创新补贴+研发加计扣除+所得税优惠”;第三,针对研发产出,侧重采取单项政策 “研发加计扣除”或三项政策 “研发加计扣除+政府创新补贴+所得税优惠”。

(2)相机抉择双项或者三项政策。第一,为有效促进数字企业研究投入,实施双项政策,以研发加计扣除为主,政府创新补贴为辅。数字化技术正在全面影响社会发展,数字化创新是从0到1的创造过程,需要更多的研究投入,应充分结合研发加计扣除的事后间接激励优势与政府补贴的事前直接激励优势,搭配使用两种创新激励政策,且注重适度的政策倾斜。对于研发加计扣除,需要加大对数字企业研发项目财务报表的审核,以避免企业虚增研发投入。对于政府创新补贴,应加强对企业骗补行为的惩罚力度,杜绝“伪研发”,保证政府补贴资金的有效利用。第二,为有效促进数字企业开发投入、研发产出,实施三项政策时,以研发加计扣除为主,政府创新补贴、所得税优惠为辅。数字产业不仅要突破自身核心技术,还要促进其他行业转型升级,这对数字企业创新水平提出了更高要求,为了促进数字企业技术开发突破关键核心技术,政府需组合实施三项政策。除研发加计扣除要加大研发项目财务报表审核、政府创新补贴应加强骗补行为惩罚外,还需要发挥所得税优惠政策的辅助作用,严格监管享受所得税优惠的高新技术企业资质认定。

(3)有效落实单项政策。第一,加强研发加计扣除,降低数字企业研发加计扣除标准,如取消对研发活动中“其他相关费用加计扣除不超过10%”的规定,缩短无形资产摊销时长等。同时,增加对技术创新关联活动的加计扣除,如数字人才培训活动。第二,加大政府创新补贴力度。一方面加大数字人才引进单位补贴额度,为数字经济领军人才和创新团队向企业集聚提供支持,政府要鼓励数字企业引进人才,加大配套支持;另一方面,加大对数字人才的个人补贴,提高数字人才的就业补贴、生活补贴、租房补贴等,使更多数字人才向数字企业集聚,促进数字企业突破关键核心技术。第三,完善所得税优惠,一方面放宽数字企业所得税税率优惠的适用条件,如在保留有关研发费用支出和占比要求的前提下,适当降低企业科技人员占比等限制条件,使得更多企业享受所得税优惠;另一方面,严把高新技术企业资格认证和复审关,防止骗取高新技术企业资格的作假行为。

3.3 研究不足与展望

本文系统剖析了我国“政府创新补贴、所得税优惠、研发加计扣除”创新激励政策对数字企业研发的影响机制,构建双向固定效应、系统GMM模型,测度并比较3种创新激励政策对数字企业研发投入与产出的影响效应。受篇幅和数据限制,本研究还存在一些不足:首先,由于研发费用加计扣除额数据大量缺失,大多数企业在2014年之后逐渐于年报披露,因此,本文仅收集了2014—2021年相关数据;其次,本文以中国数字产业上市公司作为研究对象,对于非上市与初创等其它类型企业未有涉及。后续研究可针对以上不足,借助问卷调查与访谈等方式获取相关数据,并扩大研究样本范围,进一步分析创新激励政策对非上市与初创等其它类型数字企业研发的影响效应,以增强机制与模型在更大范围的适用性。

参考文献:

[1]ARQUE-CASTELLS P. Persistence in R&D performance and its implications for the granting of subsidies [J]. Review of Industrial Organization, 2013,43(3):193-220.

[2]郭玥.政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018,35(9):98-116.

[3]DAI X Y, CHAPMAN G. R&D tax incentives and innovation: examining the role of programme design in China[J].Technovation, 2022,113(1):1-19.

[4]CAPPELEN A,RAKNERUD A,RYBALKA M.The effects of R&D tax credits on patenting and innovations[J].Research Policy,2012,41(2):334-345.

[5]HOSAN S, RAHMAN M M, KARMAKER S C. Energy subsidies and energy technology innovation: policies for polygeneration systems diffusion[J]. Energy,2023,267(1):1-15.

[6]刘效梅.所得税优惠对高新技术企业R&D的影响——以福建省上市高新技术企业为分析对象[J].科技管理研究,2017,37(21):29-34.

[7]柳卸林,朱浪梅,杨博旭.政府研发激励有利于提升区域创新效率[J].科研管理, 2021,42(7):50-59.

[8]吴伟伟,张天一.非研发补贴与研发补贴对新创企业创新产出的非对称影响研究[J].管理世界,2021,37(3):137-160,10.

[9]刘悦欣.企业研发所得税优惠政策激励效应研究[J].企业经济,2022,41(5):96-107.

[10]张杰,陈志远,杨连星,等.中国创新补贴政策的绩效评估:理论与证据[J].经济研究,2015,50(10):4-17,33.

[11]GAESSLER F, BRONWYN H H, DIETMAR H. Should there be lower taxes on patent income[J]. Research Policy,2021,50(1):1-15.

[12]赵扬,杜凯.“加速折旧”如何赋能数字企业创新[J].南方经济,2023,41(4):130-158.

[13]邓峰,杨国歌.固定资产加速折旧政策对数字企业创新效率的影响[J].中南大学学报(社会科学版),2021,27(5):106-118.

[14]毛丰付,魏亚飞,胡承晨.政府引导基金与数字产业发展:机制分析与效应检验[J].现代财经(天津财经大学学报),2023,43(4):81-95.

[15]AREANO M, BOVER O. Another look at the instrumental variable estimation of error—components model[J]. Journal of Econometrics, 1995, 68(1):29-51.

[16]王永进,李坤望,盛丹.契约制度与产业集聚:基于中国的理论及经验研究[J].世界经济,2010,33(1):141-156.

[17]周煊,程立茹,王皓.技术创新水平越高企业财务绩效越好吗——基于16年中国制药上市公司专利申请数据的实证研究[J].金融研究,2012,55(8):166-179.

[18]魏志华,吴育辉,曾爱民.寻租、财政补贴与公司成长性——来自新能源概念类上市公司的实证证据[J].经济管理,2015,37(1):1-11.

[19]吴秋生,冯艺.加计扣除、费用归类操控与企业研发投入效率[J].财贸研究,2020,31(7): 100-110.

(责任编辑:万贤贤)

Comparison of the Effects of Innovation Incentive Policies in Promoting R&D of Digital Enterprises

Liu Hedong, Wang Yan

(College of Economics and Management, Nanjing University of Technology, Nanjing 210009,China)

Abstract:The digital economy is an important support for building a new competitive advantage and it is critical to accelerate the development of the digital economy and promote the deep integration of the digital economy and physical industries. Thus, the shortcomings in China's digital economy, such as the weak innovation end and basic end of digital enterprises, and the significant gap between basic research and fundamental industries and international advanced levels, are worthy of further efforts, and R&D innovation is the most important means to achieve breakthroughs in key technologies. The R&D innovation carried out by digital enterprises cannot be separated from the guidance and support of government innovation incentive policies (government innovation subsidies, R&D deductions, and income tax incentives). In the current context of limited technological resources, it is an urgent problem to clarify the mechanism of government innovation incentive policy tools to promote digital enterprise R&D, and policy effects. Most existing literature analyzes the incentive effect of R&D innovation in digital enterprises from a single perspective of government subsidies and tax policies, neglecting the combination effect of multiple innovation incentive policy tools. Regarding R&D innovation, scholars either focus on the impact of innovation incentive policies on R&D investment or on the impact on R&D output. Therefore, this paper conducts in-depth research to analyze government subsidies, income tax incentives, R&D deductions, digital enterprise R&D investment and output within a unified framework, and proposes targeted suggestions to promote digital enterprise R&D innovation.

This study analyzes the impact mechanism of innovation incentive policies on digital enterprise R&D, including "government innovation subsidies, R&D deduction, and income tax incentives" , and constructs a GMM model of dual fixed effects system. Collecting relevant data on innovation incentive policies and research and development of digital enterprise listed companies from 2014 to 2021, the study measures and compares the effects of different innovation incentive policies on R&D (R&D investment and output). This paper selects data from listed companies in the core industry of the digital economy as the initial sample. According to the Statistical Classification of the Digital Economy and Its Core Industries (2021) released by the National Bureau of Statistics in 2021, the core industries of the digital economy mainly include computer communication and other electronic equipment manufacturing industries, telecommunications broadcasting and television and satellite transmission services, the Internet and related services, software and information technology services. There are 103 digital enterprises from 2014 to 2021 selected as the research subjects of this paper, with a total of 824 sample observations. Among them, the data on invention patent applications mainly comes from the "PatYee" patent search and analysis database, while other data such as government subsidies, income tax expenses, R&D deductions, and R&D investment are all sourced from the CSMAR database and the annual reports of various listed companies on the CNINFO website.

This paper mainly draws the following conclusions. (1) For research investment, the single policy of "R&D plus deduction" has the greatest effect; the dual policy of "government innovation subsidies+R&D deduction" has the greatest effect; the effect of three policies is smaller than the maximum effect of two policies. (2) For development investment, the single policy "government innovation subsidy" has the greatest effect; the dual policy of "income tax incentives+R&D deduction" has the greatest effect; the effect of three policies is greater than the maximum effect of two policies. (3) For R&D output, The single policy of "R&D plus deduction" has the greatest effect; the dual policy of "income tax incentives+R&D deduction" has the greatest effect; the effect of three policies is greater than the maximum effect of two policies.

The innovation of this paper lies in two aspects. Firstly, this paper integrates government subsidies, income tax incentives, R&D deduction policies, and the R&D innovation of digital enterprises into a unified framework for analysis. Secondly, it divides the R&D investment stage into research investment stage and development investment stage, delves into the individual, combined, and comprehensive effects of three innovation incentive policies on different stages of R&D innovation (R&D investment and R&D output), and analyzes the mechanisms by which the three innovation incentive policies promote R&D.

Key Words:Government Innovation Subsidies; Income Tax Incentives; R&D Super-deduction; R&D Input; R&D Output

猜你喜欢

商业研究(2017年1期)2017-02-15

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年19期)2016-07-29

中国市场(2016年29期)2016-07-19

商业会计(2016年10期)2016-06-08

商业会计(2016年9期)2016-06-06

商(2016年17期)2016-06-06