长期利率再讨论

2024-06-12 13:39:21高善文

股市动态分析 2024年11期

高善文

我们在2021 年6 月的中期策略会上讨论了中国长期的资本报酬率,基本的看法是2010 年以后,中国的资本报酬率开始进入长期的下行过程,这一下行过程至少会持续到2030 年。中国资本报酬率的长期下行将会带动整个利率中枢的下移。

我们当时认为,到2030 年,中国10 年期国债的利率也许会下跌到2%附近的水平。原因是,随着中国经济先后跨过了刘易斯第一拐点和第二拐点,资本边际回报下降的规律开始起到主导性的作用。

在这一过渡时期,长期资本报酬率的下降是难以抗拒的,直到经济增速回落到3% 左右或者更低的水平,技术的进步才能对抗、扭转和平衡这一趋势。我们在日本、韩国等其他东亚经济体的转轨过程中都看到了类似的模式。

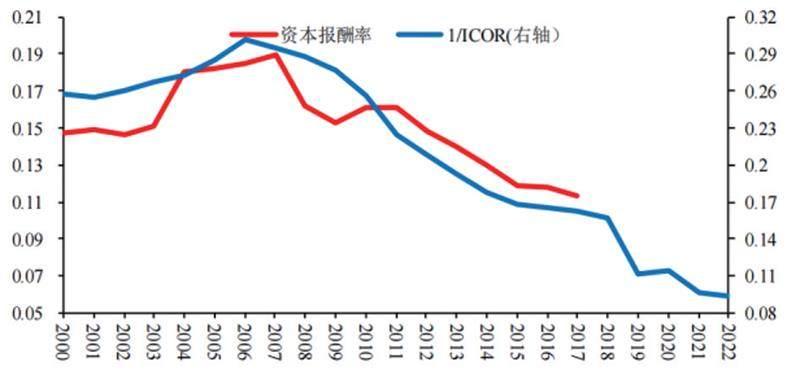

图一中包括了两个指标,一个是增量資本产出比ICOR,是资本的边际回报率。另一个是存量资本的资本报酬率,这两个指标都显示,2010年以来中国资本报酬率在持续下降。

资本报酬率的下降会牵引整个经济的利率中枢不断下行。在这一背景下,虽然2021 年时的长期利率还在3% 以上的水平,但我们认为到2030 年会下降到2% 左右的水平。

过去一年多的时间里,长期利率的下行超出了市场预期。我们认为技术层面的解释对于阶段性的交易是合理的,但是放在较长的历史阶段来看或许是不够全面的。利率大幅下行的根本原因在于长期资本报酬率的下降。

以这一讨论为基础,我们对银行资产负债表进行进一步分析。银行的资产包括贷款和国债等,我们用银行贷款利率减去银行持有的国债利率,得到一个差值,即风险溢价,如图二所示。银行持有贷款相对持有国债而言,流动性更差,风险更大,从而需要更多的风险补偿。

可以发现,从2011 年到2024 年,尽管中间有波动,但是在十几年的时间里,这一风险溢价整体上在单边大幅下行。2012 年高点约为4.5%,现在只有1.5% 左右,下行了300bps 左右。

在金融市场上,这一重要风险溢价指标长期大幅下行是值得关注的。为什么会出现这样的现象?

图一:中国资本报酬率与ICOR倒数,%

数据来源:Wind,国投证券研究中心注:收入法GDP=劳动者报酬+生产税净额+固定资产折旧+营业盈余,资本报酬率=(固定资产折旧+营业盈余)/总资本存量(2010 年不变价),总资本存量数据来自:曾五一等,关于中国总固定资本存量数据的重新估算,厦门大学学报,2019 年第2 期(该文献数据较新,且其资本存量测算的起点——1952 年读数与早期权威文献较为一致)。由于收入法GDP 数据更新至2017 年,故资本报酬率更新至2017 年。

如果按照金融学的教科书,这表明过去十几年里,中国信贷市场的风险大幅下降,流动性显著改善,经济增长更加强劲。所以相对国债而言,信贷的风险补偿大幅下降。但是这与实际的观察并不一致。

有观点认为是中国货币投放机制变化造成了这种差异。但是,货币投放的差异影响贷款利率的同时也影响国债利率。如果贷款利率太低,风险补偿不足,银行可以调整配置、增持国债,国债利率也会降低,利差不会出现大幅下降,所以用货币投放的差异也很难解释这个现象。

核心的原因是什么呢?

我们认为,在2011 年及以前,为了消化历史上形成的不良资产,顺利地完成国有银行的商业化改革,政策设计有意识地维持了一个较高的信贷利差安排。在这一设计之下,商业银行容易通过盈利来消化历史包袱、清除不良资产、补充资本。

在操作上,这些设计意味着压低存款利率,提高贷款利率。提高贷款利率的方法,一方面是限制利率下行,另外一方面是控制信贷的可得性。信贷的紧缺使得市场化利率能够维持在较高的水平。

从银行的角度来讲,信贷投放的限制使得多余的资金回流到国债市场,造成国债利率下行。这个力量还会反馈到存款市场上,使得存款利率也面临下行的压力。

所以,在2011 年及以前,信贷利率与国债利率之间的利差处于偏高位置。偏高的信贷利差使得银行的盈利能力提升,估值较高。但随着银行商业化改革的持续推进,政策开始引导利率向市场化的方向回归。

贷款利率的下限不断调低,银行的放贷约束逐步减弱,信贷管制还刺激影子银行体系投放了大量贷款,这些力量作用的结果就是过去十多年贷款与国债的利差逐步走向均衡水平。

就国债利率而言,它受到了两种力量的影响:第一种是利率市场化,利差的回归对国债利率形成向上的影响;第二种是长期资本报酬率的下降,对利率带来向下的牵引。

在两种力量的影响下,相对于贷款利率,长期国债利率在2010 年到2020 年的下行相对轻微。而贷款利率在长期资本报酬率下行和管制放松、利率市场化的双重影响下,下行幅度明显。

但是,能否把长期国债利率在2010 年到2020 年的轻微下行进行趋势外推?我们认为,考虑到利率市场化可能在接近尾声,完全趋势外推或许是不合理的。

所以,在未来的十年,国债利率的下行将更多地受长期资本报酬率下降的影响,而受到利率自由化反推的影响较弱。因此,2030 年相对于2020 年,长期国债利率存在大幅下行的空间。

当然,短周期因素的影响是存在的,房地产市场景气的恶化、疤痕效应、产能过剩等因素在短期之内也有助于利率的下行。随着短周期因素影响的消失,利率可能在景气驱动下出现周期性的反弹,但利率的中枢应该在一个下行的通道之中。

为什么认为利率市场化的过程接近尾声,但还没有结束?

最自然的观察是4 月份以来禁止手工贴息对市场产生了明显的冲击。

从草根调研层面手工贴息的幅度推断,批发存款利率距离利率市场化时的均衡水平或许还有25-30 个基点的差距。

(本文节选自2024 年05 月31 日发布的研究报告《奋楫逐浪天地宽》一文第二部分)

图二:加权贷款利率与国债利差,%

数据来源:Wind,国投证券研究中心

猜你喜欢

证券市场周刊(2024年19期)2024-06-15 06:32:37

投资与理财(2021年5期)2021-05-13 08:10:24

智富时代(2019年2期)2019-04-18 07:44:42

证券市场周刊(2017年28期)2017-08-14 22:02:42

财会学习(2016年22期)2016-12-10 07:13:10

上海管理科学(2015年3期)2015-07-31 18:15:28

合作经济与科技(2010年15期)2010-03-03 08:11:36

中国管理信息化(2005年1期)2005-04-29 00:44:03