科创板能否绝地反击?

2024-06-12 13:39:21

股市动态分析 2024年11期

上周科创50(周涨幅2.2%)、科创100(周涨幅1.0%)分别位于主要宽基指数涨幅前二;而两个科创板指数今年累计涨跌幅分别-13%、-19%,处于末游。从年内领跌到单周领涨,科创板是否迎来了绝地反击时刻?

联想到5 月下旬,据《人民日报》,习总书记在山东企业和专家座谈会上提到:“我们的独角兽企业新增数下降的主因是什么?”我们理解,发展独角兽企业与一级市场风险投资的培育直接相关,而二级市场成长股的估值环境与估值中枢又是风投“投资-退出-再投资”循环的重要参考。因此随着监管自上而下重视,未来发展培育独角兽企业,二级市场优质成长/科创企业的估值,有望从低估提升至合理的水平。

我们也梳理了市场近期不断累积的三点变化:

1、4 月以来市场轮动较快,而近期速度放缓,市场或在寻找新一轮交易主线;TMT 成交占比达低位,构成了交易关注度提升的必要条件。

2、影响风险偏好决定性因素,是对经济和基本面的预期;进一步则是观察四大拉动因素,出口、地产、地方政府、中央政府。

对于这四大因素:年初以来出口情况明显改善;近期地产政策出现鲜明转向,核心城市二手房成交面积恢复;24 年中央超长期国债发行,而近2周地方政府专项债明显加速。这些都将有助于投资者恢复对中国资产未来的信心,起到了防范系统性风险的作用;而依托于风险偏好贝塔支持的成长板块,估值才有望得到抬升。

3、部分股价和成交占比都在低位的成长/科创板块,产业进展及基本面预期已逐步得到关注,比如创新药、半导体、军工;此外也可以进一步跟踪新的产业进展,如国产算力、华为鸿蒙、信创、卫星等。

如果成长/科创企业估值得以抬升,那么如何评估当前被低估的板块?如何跟踪后续合理估值的位置?我们可以从五个方面来量衡:

衡量方法之一:全球科技股相对估值比较。

衡量方法之二:科技股相对宽基指数的估值分位数。

衡量方法之三:沿生命周期与行业特性的“特色估值法”。

衡量方法之四:动态PE 与静态PE分位数差值。

衡量方法之五:一二级估值折价率。

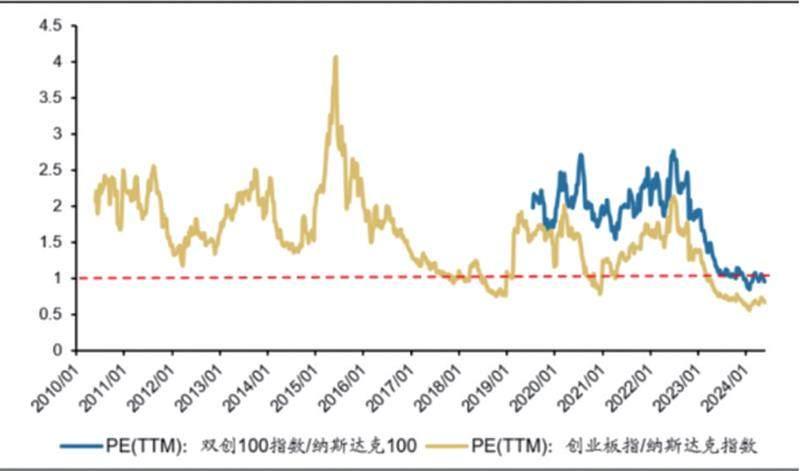

图:中美科技指数的相对估值

來源:广发证券发展研究中心

猜你喜欢

数学年刊A辑(中文版)(2021年4期)2021-02-12 01:20:44

英语文摘(2020年6期)2020-09-21 09:30:52

趣味(语文)(2020年10期)2020-07-21 05:31:50

小哥白尼(野生动物)(2019年7期)2019-11-16 09:01:20

小主人报(2018年11期)2018-06-26 08:52:22

三联生活周刊(2017年40期)2017-09-29 21:01:09

证券市场周刊(2017年17期)2017-06-19 10:22:43

小朋友·快乐手工(2016年4期)2016-11-19 08:41:24

航天返回与遥感(2014年4期)2014-07-31 17:47:33

河南科技(2014年11期)2014-02-27 14:09:41