6月月报:仍需乐观国海策略

2024-06-12 13:39胡国鹏

股市动态分析 2024年11期

胡国鹏

经济:外需延续强势地产改善需等待

总体来看,我们预计6 月外需有望延续强势,基建部门维持高景气,地产和消费的改善需要等待。

我们预计6 月我国出口有望延续强势。一方面,美国制造业补库和房地产的可能回暖有望对我国出口产生积极作用。5 月美国标普制造业PMI向上回升至50.9%(突破50%),欧元区制造业PMI 较4 月环比上升,3 月美国制造商库存同比开始回升,美国房地产周期处于历史性底部阶段,随着美国房地产市场的回暖有望对我国家电、建材等地产上下游产业链的出口形成带动。

另一方面,韩国出口高速增长和东南亚集装箱运价指数提升,我国出口延续强势。2024 年5 月韩国出口同比高达11.7%,东南亚集装箱运价指数在2024 年5 月出现加速回升,我国出口有望延续强势。

从内需的角度看,5 月我国经济复苏强度有所放缓,一是地产政策的效果相对有限,二是因为消费部门的走弱。总体上来看,2024 年5 月我国企业经营状况指数(BCI)下降至50.58,较4 月的51.9 有所回落,制造业PMI向下回落至49.5%(跌破荣枯线)。总体来看,5 月我国经济复苏强度有所放缓,出口和外需延续强势,基建部门维持高景气,地产和消费能否迎来改善有待观察,制造业投资同比在利润回落的作用下小幅放缓。

流动性:仍是外紧内松的格局

美联储降息需要看到更多数据,预计降息节点将向Q4 推迟,总体来看,美国年内的降息空间已经不大,海外流动性当前仍将处于相对偏紧的状态。

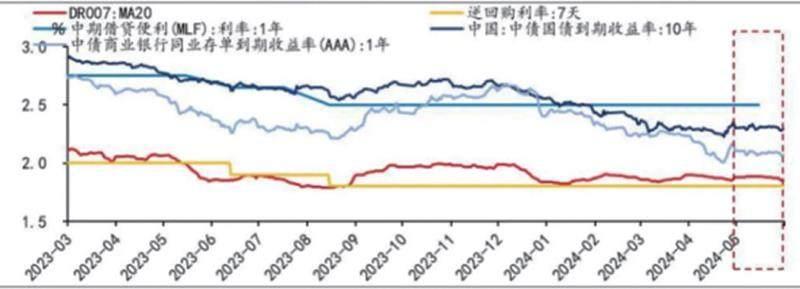

国内流动性自发宽松,国债发行节奏平滑下6 月资金面大概率平稳过渡。5 月央行资金投放延续常态化操作,一方面,央行仅在月末加大逆回购投放,其余时期均维持“地量”;另一方面,5 月MLF 等量续作,央行资金投放偏中性。5 月资金面延续平稳宽松,DR007 利率向逆回购利率中枢回归,5 月均价录得1.88%,同业存单利率低于MLF 利率横盘震荡。考虑到超长期特别国债发行平滑、节奏偏缓,央行灵活进行資金投放维稳流动性,6 月资金面大概率平稳过渡。

图:5月资金面延续平稳宽松

来源:国海证券

央行货币政策使用或仍相对谨慎,总量工具落地需要等待外部压力缓解或国内信贷出现持续收缩。6 月降息的可能性较低,一方面,人民币汇率再度承压,外部压力仍未消除;另一方面,4 月社融数据转弱受监管等外围因素和内需偏弱共振影响,或为偶然性事件,需要进一步观察后续金融数据在去除外围因素影响后是否出现企稳的迹象。在防范资金沉淀空转、国债平稳发行的背景下,短期内降准的必要性在降低,二季度国内总量工具落地效果或低于此前预期。

5 月股票市场流动性温和修复,北向资金整体净流入,杠杆资金小幅回流。5 月北向资金巩固4 月底的回流趋势,当月净流入88 亿元,金融和周期行业备受青睐,主要买入行业为银行、公用事业、交运、煤炭、有色。此外,5 月融资余额结束前两月的下滑态势有所抬升,杠杆资金小幅回流,市场情绪和流动性温和修复。

政策及风险偏好:大会前维稳诉求进入政策“蜜月期”

4 月政治局会议明确7 月召开二十届三中全会,随着大会临近,6 月维稳需求下政策或处于“蜜月期”。宏观政策重在已出台举措的落实,改革预期下产业利好措施或加速落地。

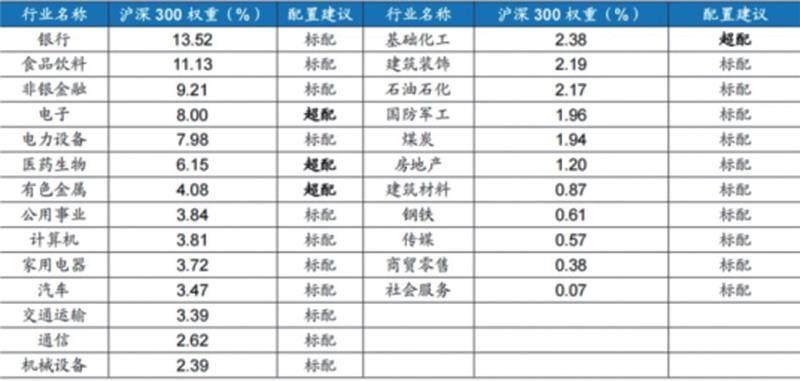

表:6月行业配置表表一:6 月行业配置表

来源:国海证券

超长期国债进入常态化发放时期,地方专项债发行持续提速。中央层面,年内首批超长期特别国债于5月正式落地,根据财政部的安排,今年超长期特别国债分为22 次发行,首次发行时间为5 月17 日,11 月中旬发行完毕,本轮国债发行通过拉长发行周期,平滑市场利率波动,而未来超长期国债供给也将成为新常态,后续重在观察国债落地后的效果。地方层面,二季度专项债发行全面提速,截至5月31 日,二季度地方债发行规模达到1.25 万亿元,二季度地方债券、国债及城投债净融资额达到1.28 万亿元。

地产层面,5 月地产新政再落地,后续关注北京楼市调整政策,以及3000 亿元保障性住房再贷款落地效果。自5 月17 日央行发布房贷新政后,上海、广州等一线城市楼市松绑政策跟进。其中,广州贷款利率直接参照央行政策下限,并大幅优化外地户籍在限购区社保及个税缴纳年限,在三大一线城市中执行力度最大,后续关注北京楼市政策的调整。另一方面,5 月17 日央行设立3000 亿元保障性住房再贷款,用以支持地方国企收储,后续进入政策落地观察期,同时关注财税政策、政策性金融工具进一步出台的可能性。

三中全会改革预期发酵,政策层面关注两个方面预热:一是近期主席调研、主持座谈会提及的住房、就业、托幼养老等领域;二是围绕新质生产力相关领域的产业政策落地。

5 月主席于山东召开企业和专家座谈会,会议提及就业、住房、托幼养老等领域。本次会议为2020 年下半年以来主席首次与企业和专家座谈,从参会企业来看,主要分布在新质生产力的“前沿部队”,同国家战略相吻合;从会议内容来看,主席提及注重从就业、增收、就业等领域找准改革发力点和突破口。预计能源、医疗等民生相关改革仍是下阶段重要抓手。

二季度以来芯片、创新药利好政策加速落地,大会召开前新质生产力相关领域鼓励措施或加快出台。二季度以来,人工智能、生物医药、低空经济等相关领域产业政策加速落地,4 月以来北京、广州等多地发文促进创新药发展,5 月注册资本为3440 亿元的国家集成电路产业投资基金三期成立,5 月以来山西省、广州市先后下发域内低空经济发展行动方案,在4 月政治局会议提及“因地制宜发展新质生产力”后,地方政策部署将加速落地。

风险偏好层面,5 月中日韩会务及中美防长会晤后,意味着台海局势扰动告一段落,叠加三中全会召开前维稳诉求,下阶段内外风险偏好缓释。

(本文有删减)

猜你喜欢

中国新闻周刊(2024年8期)2024-04-15

生产力研究(2024年3期)2024-03-25

投资与理财(2021年5期)2021-05-13

灾害医学与救援(电子版)(2018年1期)2018-06-05

证券市场红周刊(2018年21期)2018-05-14

军事运筹与系统工程(2016年3期)2016-09-26

中国卫生(2014年8期)2014-11-12

浙江人大(2014年1期)2014-03-20