数字普惠金融对乡村振兴的影响

2024-06-04 17:12:32方永胜曹雪儿

安徽理工大学学报·社会科学版 2024年1期

方永胜 曹雪儿

摘要:数字普惠金融以其低成本、便捷的形式让更多群体享受到优质的金融服务,对县域乡村振兴起到了积极的推动作用。以江苏省各县及县级市为例,构建乡村振兴发展水平评价指标体系,用熵值法测度得到40个县及县级市2014—2020年乡村振兴指数,并采用OLS模型和门槛效应模型加以验证。结果表明:(1)江苏省各县及县级市数字普惠金融发展水平与乡村振兴及其5个维度之间显著正相关;(2)两者之间存在单一门槛特征。结论是:各地区可通过加强数字化基建、完善金融征信体系、提高金融知识普及率等措施来发展数字普惠金融,这些举措将有效促进乡村振兴的实现。

关键词:数字普惠金融;乡村振兴;最小二乘法;门槛效应

中图分类号:F830文献标识码:A文章编号:

16721101(2024)01002207

收稿日期:2023-09-05

作者简介:方永胜(1969-),男,安徽芜湖人,教授,硕士,研究方向:产业经济、财政金融。

乡村振兴一直是我们党工作的重中之重。近年来,国家政策层面多次提到应充分发挥数字普惠金融对乡村振兴的助力作用,持续推进数字普惠金融向农村地区倾斜,引导更多的社会资源关注并流向“三农”。

国外学者对乡村振兴的研究起步较早,大多集中于乡村建设与发展两个方面。Johnson认为,资金在农村振兴过程中的作用至关重要,应当运用金融手段解决资金问题[1]。Kawate T提出,乡村振兴有两个重要主题,一是农村复兴,二是改革组织[2]。McLaughlin创新研究视角,从全球治理和农村发展两方面研究如何促进乡村振兴[3]。Ojo和Hairul通过研究得出无论是发达国家还是发展中国家,实行乡村振兴的目的都是为了解决乡村衰退问题[4]。Liu和Li提出,城镇化建设与乡村振兴同步发展是抑制乡村衰退的一个重要方法[5]。

自乡村振兴和数字普惠金融的概念出现以来,陆续有学者对二者之间的影响机制[6]和实现路径[7-8]进行研究。王修华认为,多元化的金融体系能够缓解农村金融错配的问题,从而促进乡村振兴战略的实现[9]。蔡兴、蔡海山等实证研究发现,金融发展能够促进乡村振兴,且门槛效应显著[10]。任海军测度得出,西部地区限制于技术的发展,数字普惠金融效率改善效果不明显[11]。谭燕芝运用耦合协调模型测算时空耦合协调状况发现,区域发展协同能力越高,空间联动效应越强,越有助于推动乡村振兴[12]。李季刚、马俊认为,数字普惠金融发展无论是从纵向数字化程度还是横向覆盖广度来看,都影响着乡村振兴的实现[13]。李丽丽从农村电商视角对普惠金融与乡村振兴的关系进行研究,认为可通过普惠金融促进农村电商发展来推动乡村振兴[14]。庞凌霄认为,我国乡村振兴具有显著的空间关联性特征,数字普惠金融对乡村振兴促进作用的溢出效应与距离成反比[15]。陈亚军发现,普惠金融对乡村振兴的促进作用存在异质性,东部地区促进作用更为明显,中部、西部次之[16]。周林洁基于产业发展视角指出农村金融体系发展的滞后阻碍了乡村产业的发展[17]。傅巧灵提出,完善数字化基建是推动地区乡村振兴发展的前提[18]。田霖等研究发现,二者之间存在门槛效应[19]。

综上可知,关于数字普惠金融与乡村振兴的研究已颇为成熟,但目前绝大多数学者是从宏观视角来探讨这一问题,而较少涉及对县域数据的分析。故本文从微观层面出发,以江苏省2014—2020年各县及县级市数据为样本来探讨数字普惠金融对县域经济发展的影响。

一、乡村振兴指数测度与研究假设

(一)指标体系构建

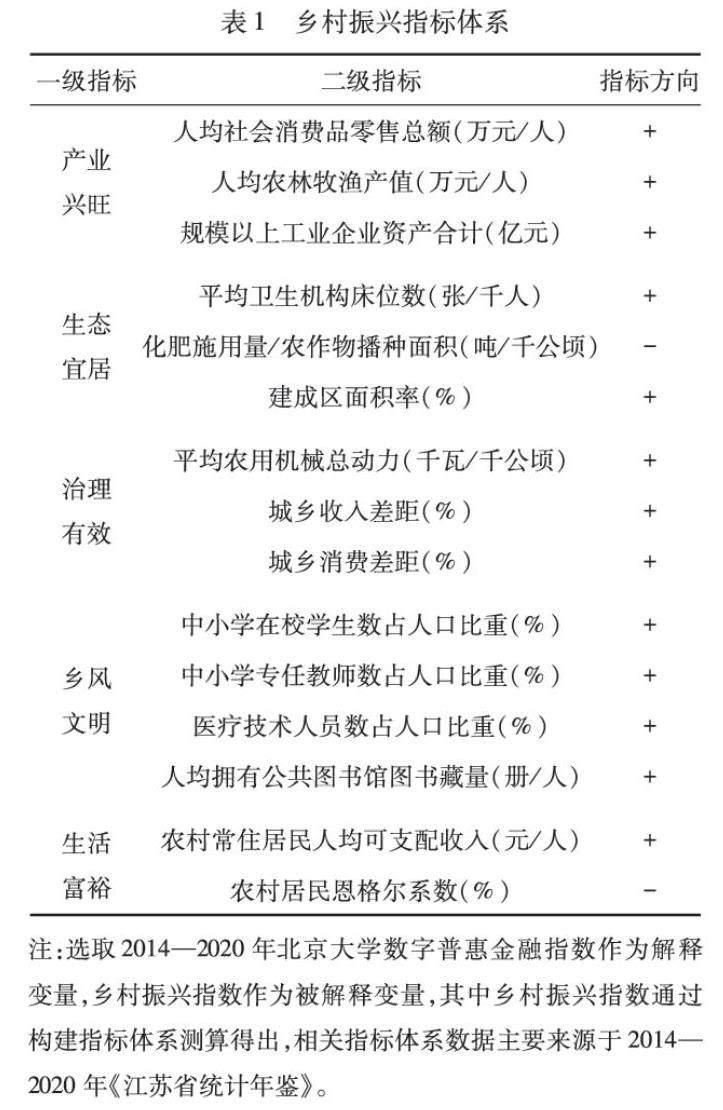

对于乡村振興评价指标的确定,学术界莫衷一是。本文通过阅读已有文献[20-22],从5个维度设置一级指标,分别为产业兴旺、生态宜居、治理有效、乡风文明以及生活富裕,采用熵值法对指标体系进行构建[23]。在一级指标下,根据已有文献和数据可获得性共设置15个二级指标,具体如表1所示。

(二)测度结果及分析

通过对江苏省40个县及县级市(由于海门市2020年撤市设区,故剔除)的数据进行测算,得出江苏省各县及县级市2014—2020年的乡村振兴水平得分。由测度结果可知,江苏省各县及县级市整体乡村振兴水平在7年间增长较为明显。2014年,40个县及县级市的得分均值为0.229,2020年得分均值为0.353。为更加直观观察40个县及县级市的乡村振兴发展水平差异,对7年间乡村振兴水平取平均值,结果见表2。

由表2可知,江苏省40个县及县级市整体算术平均综合得分为0.287,高于整体算术平均综合得分的县及县级市比例为35%,且存在较大地区差异,最大值为江阴市的0.562,最小值为如东县的0.181。此外,江苏省苏南、苏中和苏北3大区域乡村振兴水平存在较大差异。其中,苏南地区的算术平均值为0.383,苏北和苏中的算术平均值仅为0.268和0.229。

(三)研究假设

1.江苏省各县及县级市数字普惠金融对乡村振兴发展的影响。数字普惠金融把创新作为落脚点,以减少服务成本、加大服务范围的方式,为农村金融服务水平的提高作出有力贡献,促进了乡村振兴战略部署的落地和实施。数字普惠金融从5个维度促进乡村振兴。第一,助力乡村产业振兴。服务成本低、服务范围大是数字普惠金融有效解决农村融资难、融资贵问题的关键,以此为乡村产业振兴提供“质优价廉”的资金支持[17]。第二,促进乡村生态宜居。一方面,数字普惠金融能够助力乡村引入资金构建现代化农业发展体系,运用科学手段管理农业生产,减少农业生产过程中的碳排放强度[24],在保护环境的同时保障农业效益。另一方面,乡村基础设施建设也离不开数字普惠金融的支持。资金的流入使得乡村基础设施有了很大改善,提升了乡村的宜居性。第三,促进乡村有效治理。数字普惠金融在一定程度上可以缓解老年人口的多维相对贫困[25],缩小城乡居民收入差距,增加城镇以及农村居民收入[26]。数字普惠金融通过建立乡村治理体系,助力实现现代化的乡村治理模式;以大数据等信息技术为依托,对收集到的客户信息进行信用评估和风险评估,从而建立起完整的农村金融信用体系。农村金融信用体系作为一种互动信用体系,有利于乡村社会内生秩序的形成,帮助其实现有效治理,为乡村振兴提供重要保障。第四,助力乡风文明建设。乡村振兴既要“塑形”,也要“铸魂”。数字普惠金融通过为农村低收入家庭提供助学贷款等便利的金融服务,保证了农村地区的孩子也能接受优质教育,缩小了城乡教育差距。同时,资金流入带动文化下乡,极大促进了农村精神文明建设,有利乡风文明建设。第五,实现生活富裕。数字普惠金融通过提供优质金融信贷服务,鼓励居民就业创业,促进农业产业化发展,刺激农村经济活力,增加就业岗位,引导村民返乡就业[27],增加了农民收入[28]。数字普惠金融对乡村振兴的影响机制如图1所示。

综上提出假设H1:江苏省各县及县级市数字普惠金融对乡村振兴的影响是正向的。

2.江苏省各县及县级市数字普惠金融与乡村振兴之间存在门槛效应。数字普惠金融发展程度越高,居民对金融知识的了解越深入,更有利于后续金融工作的开展,也更便于数字普惠金融助力乡村振兴。相反,若数字普惠金融发展程度低,居民对金融知识不够了解,在农村地区开展金融工作就会比较困难。

为此,本文提出假设H2:江苏省各县及县级市数字普惠金融与乡村振兴存在门槛效应。

二、实证结果分析

(一)模型构建

1.基准回归模型。为探讨数字普惠金融与乡村振兴之间的关系,构建模型如下:

Yit=β0+β1LnXit+B2Controlsit+εit(1)

其中,Yit表示乡村振兴指数,Xit表示数字普惠金融发展指数,Controlsit表示相关控制变量,β表示待估参数,B代表待估参数向量组,i表示江苏省各县及县级市,t表示年份,εit表示随机扰动项。

2.固定效应模型设定。为进一步加强基准回归结果的可信度,构建固定效应模型进行稳健性检验,模型如下:

Yi,t=β0+β1Xi,t+B2Controlsi,t+δt+φi+εi,t(2)

其中,Yi,t为各县及县级市i在t年的乡村振兴发展水平,Xi,t为各县及县级市i在t年数字普惠金融发展水平,Controlsit代表一系列控制变量,δt为时间固定效应,φi为各县及县级市固定效应,εi,t为误差项。

3.门槛效应模型。借鉴Hansen[29]提出的研究方法,建立面板门槛模型:

Yit=β0+β1LYit+β2LnXit(qit≤γ1)+β3LnXit(γ1<qit≤γ2)+β4LnXit(γ2<qit)+B5Consit+εit(3)

其中,qit代表所选择的门槛变量,γ1代表一重门槛值,γ2代表二重门槛值,其余参数与上文保持一致。

(二)变量筛选与数据说明

为了研究数字普惠金融对乡村振兴是否存在促进作用,以计算得到的乡村振兴指数(LnY)为被解释变量,解释变量选用北大课题组在2021年4月公布的数字普惠金融指数(LnX)。通过梳理整合数据获得江蘇省40个县及县级市2014—2020年度数字普惠金融评价指数,为了消除数据的异方差,对数字普惠金融指数取对数。在控制变量方面,分别选取经济发展水平、产业结构、外贸依存度与居民消费率4个指标。经济发展水平(GDP)采用各县及县级市人均GDP(取对数)表示;产业结构(CYJG)采用第二产业占GDP的比值计算得出;外贸依存度(YCD)采用进出口总额占GDP的比重;居民消费率(XFL)通过人均居民消费支出与人均居民收入之比计算得出。各变量描述性统计结果见表3。

(三)基准回归分析

利用Stata16.0进行回归结果分析,假设H1的基准回归结果如表4所示。在基准回归中,逐步加入控制变量,结果显示,当LnX增加1个单位时,LnY增加0.343个单位,即数字普惠金融在助力乡村振兴发展过程中发挥积极作用。

进一步分维度探究江苏省各县及县级市数字普惠金融与乡村振兴的关系,将产业兴旺、生态宜居、治理有效、乡风文明、生活富裕作为被解释变量(LnY)与数字普惠金融(LnX)进行回归分析。分析5个维度的回归系数可以看出,数字普惠金融在促进生活富裕方面最为明显,影响系数达到了1.144。大力发展数字普惠金融有助于乡村企业发展,改善乡村生态环境,加强政府对乡村的有效治理以及提高乡村居民的素养以及收入。

(四)稳健性检验

为增加估计结果的稳健性,本文通过替换模型进行稳健性检验,结果见表6。模型的回归系数为0.180,结论与前文基本一致。

(五)门槛效应分析

为了进一步验证假设H2,根据公式3进行门槛回归分析。

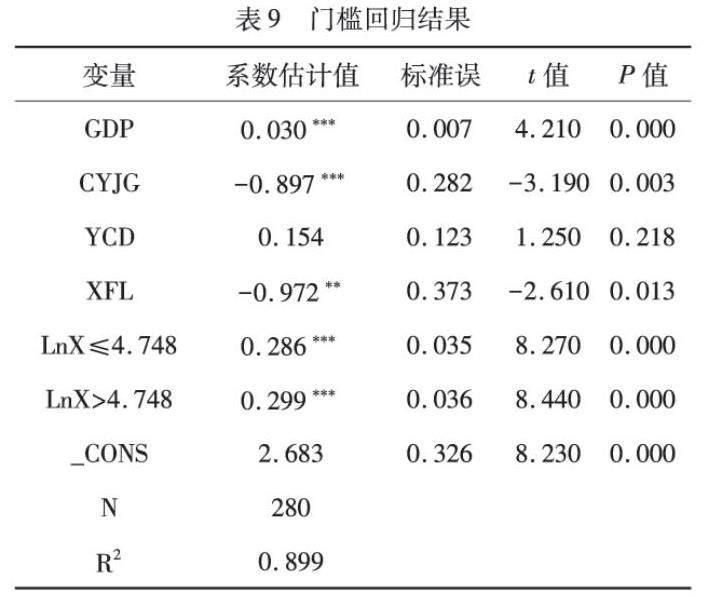

1.门槛效应检验。数字普惠金融与乡村振兴存在单一门槛效应如表7可知,由此验证假设H2,其门槛估计结果见表8。

2.门槛回归结果。由表9可知,江苏省各县及县级市数字普惠金融对乡村振兴的影响效应在跃过第一门槛值时更加显著。因此,江苏省在今后的乡村振兴发展过程中,要注重数字普惠金融的发展,努力使数字普惠金融的发展水平越过第一门槛值,从而最大限度地促进乡村振兴的发展。

三、结论与政策启示

(一)结论

通过构建评价指标体系计算得出江苏省40个县及县级市乡村振兴发展水平指数,运用OLS模型和门槛效应模型对理论假设进行验证,得出如下结论:

一是数字普惠金融发展水平与乡村振兴及其5个维度之间显著正相关。通过构建回归模型,逐步加入控制变量进行回归验证,发现数字普惠金融指数与乡村振兴指数存在显著的正相关关系。进一步分维度回归分析得出,数字普惠金融指数对乡村振兴5个维度均存在正向影响。

二是数字普惠金融指数与乡村振兴之间存在门槛特征。随着数字普惠金融指数的提升,其对乡村振兴的促进作用呈现上升趋势。当数字普惠金融指数没有达到第一门槛值时,其对乡村振兴的影响系数略低(0.286),跃过第一门槛值时,影响系数达到最大值(0.299),数字普惠金融对乡村振兴助力作用最强。

(二)政策启示

第一,加强乡村数字化基础设施建设。计算机、互联网等数字化基础设施是金融机构开展数字普惠金融服务的基础条件,为数字普惠金融深化乡村振兴战略实施打下坚实基础。政府和电信运营商要积极承担起社会责任,加大对农村地区网络基础建设的财政补助,不断扩大农村宽带以及5G网络的覆盖率,持续推进互联网降费提速,不断改善服务,积极推广智能移动设备的使用。

第二,完善农村金融征信体系建设。完善的农村征信体系可以在很大程度上解决农民信用信息不对称的问题,对解决农民的贷款问题,预防商业银行信贷风险都能起到促进作用。信用体系的滞后,会严重制约数字普惠金融的发展,不利于乡村振兴水平的发展。因此要继续发挥政府在信用体系建设中的主导作用,健全农村信用信息征集机制,加快完善对农户信用信息档案的采集工作,通过开展多种信用活动,提高农村居民的诚信意识,为农村金融征信体系建设创造良好的氛围。

第三,加强对农村地区金融知识的宣传。乡村振兴战略的成功实现必然需要数字普惠金融的支持,未来将会有越来越多的农村居民开始接触并参与到金融投资活动中,这在为他们增加收入的同时,也带来了不小的风险。较高的金融素养可以帮助农村居民识别并及时发现金融投资活动中的风险,避免给个人生命财产造成损失。政府和金融机构应当共同努力拓宽投资信息来源渠道,采取措施提高居民的风险防范意识和防范能力。

参考文献:

[1]JOHNSON T G.Entrepreneurship and development finance:Keys to rural revitalization[J].American Journal of Agricultural Economics,1989,71(5):1 324-1 326.

[2]KAWATE T.Rural revitalization and reform of rural organizations in contemporary rural Japan[J].Journal of Rural Problems,2005,40(4):393-402.

[3]MCLAUGHLIN,K.Scandal clouds China′s global vaccine ambitions[J].Science,2016,352:506.

[4]OJO K A,HAIRUL B N I.Hosts Supports for Voluntourism:A Pragmatic Approach to Rural Revitalization[J].Australian Journal of Basic and Applied Sciences,2013,7(4):260-272.

[5]YANSUI LIU,YUHENG LI.Revitalize the worlds countryside[J].Nature News,2017,548:275-277.

[6]孟维福,李莎,刘婧涵,等.数字普惠金融促进乡村振兴的影响机制研究[J].经济问题,2023(3):102-111.

[7]马亚明,周璐.基于雙创视角的数字普惠金融促进乡村振兴路径与机制研究[J].现代财经(天津财经大学学报),2022,42(2):3-20.

[8]佟玲,田华,李媛媛.数字普惠金融赋能乡村振兴内在机理、现实困境及路径选择[J].农业经济,2022(10):113-114.

[9]王修华.乡村振兴战略的金融支撑研究[J].中国高校社会科学,2019(3):35-43,157.

[10]蔡兴,蔡海山,赵家章.金融发展对乡村振兴影响的实证研究[J].当代经济管理,2019,41(8):91-97.

[11]任海军,王艺璇.乡村振兴战略下的西部数字普惠金融效率测度及影响因素研究[J].兰州大学学报(社会科学版),2021,49(5):40-48.

[12]谭燕芝,李云仲,叶程芳.省域数字普惠金融与乡村振兴评价及其耦合协同分析[J].经济地理,2021,41(12):187-195.

[13]李季刚,马俊.数字普惠金融发展与乡村振兴关系的实证[J].统计与决策,2021(10):138-141.

[14]李丽丽.共同富裕下普惠金融、农村电商与乡村振兴:作用机理与实证检验[J].商业经济研究,2022(8):178-181.

[15]庞凌霄.数字普惠金融、农村减贫与乡村振兴[J].统计与决策,2022,38(10):57-62.

[16]陈亚军.数字普惠金融促进乡村振兴发展的作用机制研究[J].现代经济探讨,2022(6):121-132.

[17]周林洁,韩淋,修晶.数字普惠金融如何助力乡村振兴:基于产业发展的视角[J].南方金融,2022(4):70-78.

[18]傅巧灵,李媛媛,赵睿.数字普惠金融推进脱贫地区乡村全面振兴的逻辑、问题与建议[J].宏观经济研究,2022(6):49-56.

[19]田霖,张园园,张仕杰.数字普惠金融对乡村振兴的动态影响研究:基于系统GMM及门槛效应的检验[J].重庆大学学报(社会科学版),2021(10):25-38.

[20]毛锦凰,王林涛.乡村振兴评价指标体系的构建:基于省域层面的实证[J].统计与决策,2020(19):181-184.

[21]张挺,李闽榕,徐艳梅.乡村振兴评价指标体系构建与实证研究[J].管理世界,2019(6):90-103.

[22]李长亮,李昊儒,周美秀.乡村振兴评价指标体系构建及实证[J].统计与决策,2022(22):66-70.

[23]蔡雪雄,苏小凤,许安心.基于AHP-熵值法的乡村生态宜居评价研究:以福建省为例[J].福建论坛(人文社会科学版),2021(9):86-94.

[24]程秋旺,许安心,陈钦.“双碳”目标背景下农业碳减排的实现路径:基于数字普惠金融之验证[J].西南民族大学学报(人文社会科学版),2022,43(2):115-126.

[25]陈平,王书华,王小腾.数字普惠金融对多维相对贫困的影响研究:基于老龄化的视角[J].经济问题,2022(11):36-43.

[26]王正新,琚悦琦.数字普惠金融对城乡居民收入差距的影响:基于282个城市面板数据的实证分析[J].金融发展,2021(2):1-13.

[27]李晓园,刘雨濛.数字普惠金融如何促进农村创业?[J].经济管理,2021,43(12):24-40.

[28]朱一鸣.中国县域普惠金融发展的农民增收效应研究[D].沈阳:辽宁大学博士学位论文,2020.

[29]HANSEN B.Sample splitting and threshold estimation[J].Econometrica,2000,68(3):575-640.

[责任编辑:范君]

猜你喜欢

时代金融(2017年33期)2018-03-15 17:12:15

西部金融(2017年8期)2017-11-27 19:57:39

西部金融(2017年4期)2017-07-31 00:14:40

大经贸(2017年5期)2017-06-19 10:46:13

中国集体经济(2017年1期)2017-01-04 09:18:09

合作经济与科技(2017年1期)2017-01-03 22:21:29

财经问题研究(2016年7期)2016-12-26 14:45:32

电脑知识与技术(2016年27期)2016-12-15 20:30:53

科技视界(2016年22期)2016-10-18 17:12:13

科技视界(2016年8期)2016-04-05 18:58:04