基于贝叶斯网络的资金流动监测模型研究

2024-05-27 07:35齐臣

中国市场 2024年13期

关键词:贝叶斯网络

摘 要:常规的资金流动监测模型主要使用Ljung-Box生成检验资金流入流出序列,易受序列的时间差影响,导致监测的主力资金流入比率偏差较高,因此,需要基于贝叶斯网络设计一个有效的资金流动监测模型。即利用小波神经网络,处理资金流动监测数据,再基于贝叶斯网络,抽取资金流动监测特征,从而生成资金流动监测优化模型。实验分析结果表明,使用文章设计的资金流动监测模型监测的不同账户的主力资金流入比率与实际主力资金流入比率较接近,证明设计的资金流动贝叶斯网络监测模型的性能良好,可靠性较好,有一定的应用价值,为降低金融企业的资金流动风险做出了一定的贡献。

关键词:贝叶斯网络;资金流动;门槛效应回归模型

中图分类号:F830.37 文献标识码:A 文章编号:1005-6432(2024)13-0053-04

DOI:10.13939/j.cnki.zgsc.2024.13.010

1 引言

在经济发展大环境下,全球的资金市场正在飞速变迁,金融企业的竞争也日益加剧。资金流动指的是资金形态、价值不断转换的过程[1],与金融企业的生存与发展存在必要关联。常见的流动资金包括企业的生产资金、商品资金等[2],不仅如此,在企业结算、货币交易的过程中也会产生一定的流动资金。资金流动性的强弱往往受多种因素影响,包括资金的组成结构[3]、速动资金的比重、产品的品类、资金反馈流动体系的完整性等。对资金流动状态进行监测不仅能保证资金的正常走向,还能及时地进行资金调剂[4],降低企业的金融风险。资金流动监测的难度较高,涉及的监测内容复杂,因此需要设计一个有效的资金流动监测模型[5]。

在资金流动过程中,往往会出现严重的流动性风险,包括银行资金流动困难[6]、盈利能力低下,甚至导致银行倒闭。资金流动的原因较复杂,受综合因素影响,因此在资金流动监测过程中很容易出现资金外流问题,造成金融企业运营危机[7]。相关研究人员针对资金流动的特点设计了许多资金流动监测模型,如资金流动效应回归模型、资金流动均衡性模型等,但受资金流动的特殊性影响,目前大多数资金流动模型都需要使用Ljung-Box生成检验资金流入流出序列[8],但易受序列的时间差影响,导致监测的主力资金流入比率偏差较高,得到的监测结果不准确[9]。因此,文章结合目前的资金流动现状,利用贝叶斯网络构建了资金流动监测优化模型,为提高金融企业的资金流动安全性做出了一定的贡献。

2 资金流动贝叶斯网络监测模型设计

2.1 处理资金流动监测数据

为了解决Ljung-Box在生成检验资金流动序列时存在的时间序列差问题,文章设计的方法利用小波神经网络处理了资金流动监测数据。资金流动监测数据包含的类型较多,有利率、购买量、资金转移量等,其遵循时间序列流动原则[10],因此,文章在处理资金流动监测数据时,首先对监测的数据进行排序,降低数据的随机性,在保证数据的时间间隔及监测周期一致性的情况下处理资金流动监测数据。

资金流动数据具有一定的非线性及非平稳性,且容易受流动收益率变化影响出现监测扰动,影响最终的监测结果。因此,文章设计的方法有效地进行了信息过滤清除,以SSE指数为基础[11],设置了监测数据处理范围,建立了数据挖掘模型,即将所有的数据进行规范化处理,转换为统一的格式。文章借助数据映射作用调整了数据的比例及结构,首先进行数据最大值、最小值规范化处理,处理式x′i如下。

x′i=xi-minxmaxx-minx(1)

式(1)中,xi代表资金流动序列,minx代表序列中的数据最小值,maxx代表序列中的数据最大值,上述处理后,可以将其映射至{0,1}区间,从而进行均值规范化处理,处理式X如下。

X=xi-x—σx(2)

式(2)中,x—代表数据的平均值,σx代表数据的标准差。使用上述方法不仅可以有效地处理未知属性的数据,还可以确定数据的孤立点,待输入层向量数据处理完毕后即可进行数据拟合验证[12],从而确保监测数据的有效性。

针对某些流动资金数据表,其内部包含的数据信息较多,资金流动多变,极有可能出现数据冗余问题,因此,在进行数据处理时,剔除交易额相对较低的数据,进行数据汇总及用户分类,如图1所示。

图1 用户分类

由图1可知,按照上述的用户分类法可以整合神经网各层的连接向量,剔除数据的残差噪声,使数据满足实际监测要求。

2.2 基于贝叶斯网络抽取资金流动监测特征

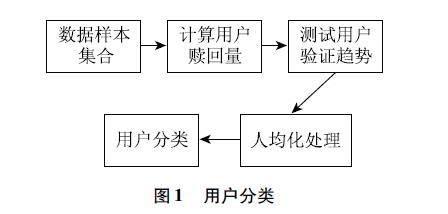

资金流动趋势不稳定,始终呈动态改变,在该过程中若无法有效地抽取资金流动监测特征,则无法生成最终的资金流动监测模型,因此,文章基于贝叶斯网络抽取了资金流动监测特征。贝叶斯網络是一个有向无环图,可以根据数据集的初始状态判断各个变量的关系,从而获取相关的变量特征,其BN结构如图2所示。

图2 贝叶斯网络BN结构

由图2可知,贝叶斯网络可以将静态的网络结构与动态的时间信息结合,从而得到随机时序处理关系,因此,文章在抽取资金流动监测模型特征时,首先获取了变量集合xt, 公式如下:

xt={Ct, Mt, Ot}(3)

式(3)中,Ct、Mt均代表时间变量,Ot代表状态变量,使用上述的变量集合可以有效确定特征之间的关系,对观测到的资金流动信息进行统一化处理,为生成监测优化模型奠定基础。对资金流动特征进行定义,确定不同观测特征的权值大小,此时得到的近似观测值P(OXW)如下:

P(OXW)=W·P(OX)T(4)

式(4)中,W代表变量的特征条件概率,P(OX)T代表观测点权值根据上述得到的贝叶斯近似特征观测值可以有效抽取资金的流动特征,获取监测优化模型的优化参数。

2.3 生成资金流动监测优化模型

结合式(4)得到的监测优化模型参数,即可生成有效的资金流动监测优化模型,资金流动监测具有较强的决策性,需要根据不同流动因子之间的关系进行交互监测。文章借助Agent6元组技术,对不同的资金流动因素进行了定义,确定了各个流动监测选项所处的种类关系,此时可以进行规则集中匹配,对部分检测执行集合进行集中响应。

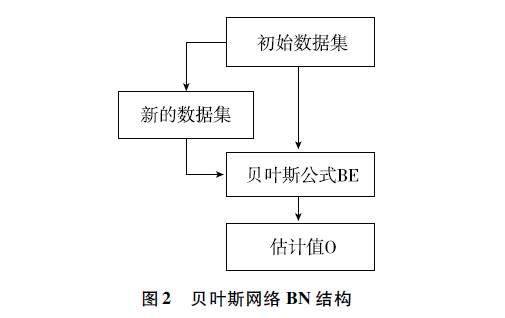

资金流动监测优化模型本质上属于一个监测推理模型,可以根据正态逻辑意图计算模型的监测动机,从而获取符合监测需求的监测指令。文章设计的资金流动动态监测模型主要由信念库、期望库、意图库组成,组成结构如图3所示。

由图3可知,信念库是上述构建的资金流动监测模型的主要组成部分,可以根据所掌握的外界Agent账户环境而变化;期望库属于主体动机状态,可以判断是否达到相应的资金流动标准;意图库主要由期待转化而来,对监测过程起指导作用,在检测过程中,可以预先建立一个资金流动动态监测事件,确定此时的环境信息,調整监测的局限程度,有效地获取资金流动监测变量,待监测完毕后,再由事件接收器捕获监测信息,得到准确的资金流动监测数据。使用上述构建的监测模型可以有序处理资金流动监测信息,判断资金的具体流动状态。

图3 资金流动监测模型结构

3 实验

为了验证设计的基于贝叶斯网络的资金流动监测模型的监测效果,文章搭建了仿真实验环境,将其与文献一的门槛效应回归资金流动监测模型及资金流动监测一般均衡模型对比,进行实验。

3.1 实验准备

结合实验要求,文章模拟了实际状态下各个金融部门的资金流动状况,即以常规的政府作为Agent核心,创设多个Agent金融类别,并进行基础简化,从而形成了一个小经济实验系统。本实验模拟了多层级的资金流动状况,并设置了5年的有效仿真周期。政府层级主要包括二级政府及中央部门,细化成了财政、保障、教育分支,每个部门都预设了一个独立的账户,累计Agent账户共12个。

在开始实验前,需要进行实验假设,即预设的实验系统在封闭的国家运行,无须考虑汇率等对实验国家造成的影响。除此之外,需要将真实的预算数据输入实验仿真模型中,确保各个省份之间无影响实验结果的交互关系,针对其他Agent行为,需要由国库进行统一支付,实验金融系统的银行仅支持存款、贷款、国债代售,不支持证券货币。根据上述预设条件,文章选取HP 6515 CPU:AMD Turion 64 1.79GHz硬件,其内存为2G。实验在Microsoft Windows XP Professional Version 2010 Service Pack 4中进行,使用Internet Explorer 7.0.5730.1及Tomcat 5.0.28进行调整。为了提高实验的有效性,产生的实验数据需存放至MySQL Server 5.0中,待实验软硬件环境设置完毕后,即可确定仿真实验参与个体。为了降低随机性对实验结果造成的影响,文章设置的仿真经济体系划分了富裕、贫穷、一般三种经济状况,其中A省设置为一般经济、B省设置为富裕经济,C省设置为贫困经济,此时,各个政府的基本实验参与情况如表1所示。

由表1可知,各个仿真政府的参与比例满足资金流动监测需求,预设每个省人口为122人,银行数量为1,企业数量为6。

设置了仿真实验经济系统的基本参与情况后,需要确定各个省的资金流动模式,各个政府的日常账户支出如图4所示。

图4 各政府日常账户支出

由图4可知,结合资金流动监测实验需求,文章设置的公务员工资支出,分别为财政部14000元/月、社会保障部14000元/月、教育部17500元/月,总计为45500元/月。政府缴纳“三金”支出分别为财政部5040元/月、社会保障部5040元/月、教育部6300元/月,总计为16380元/月,房屋维修支出分别为财政部1500元/月、社会保障部1500元/月、教育部1500元/月,总计为4500元/月,车辆维护支出分别为财政部600元/月、社会保障部600元/月、教育部900元/月,总计为2100元/月,办公费用分别为财政部550元/月、社会保障部550元/月、教育部550元/月,总计为1650元/月。公务员的工资按照3500元/月发放,并额外支付政府缴纳的36%部分。

仿真实验经济系统中设置了3个类别的社保账户,统计了仿真经济系统中省级国库账户的收入情况,其中个人所得税的税金为3435元/月,企业所得税的税金为25250元/月,营业税为16667元/月,消费税为2000元/月,增值税为17000元/月,国库账户中的主力收支线主要按照集中收入原则,使用Agent进行集中设定,确定资金买入决算、预算的执行状况,有效地进行实验编制,此时可以选取主力资金流入比Q作为实验指标,计算式如下:

Q=JC×100%(5)

式(5)中,J代表当日主力资金净买入额,C代表当日成交例数,不同模型计算的主力资金流入比例与实际主力资金流入比例越接近,证明模型的性能越好。

3.2 实验结果与讨论

结合上述的实验准备,在预设的仿真实验平台中可进行资金流动监测模型性能验证实验,即分别使用文章设计的基于贝叶斯网络的资金流动监测模型,文献一的门槛效应回归资金流动监测模型,以及文献二的资金流动监测一般均衡模型对不同Agent账户的资金流动状况进行监测,使用式(5)计算三种方法得到的主力资金流入比,并将其与实际的主力资金流入比对比,实验结果如表2所示。

由表2可知,文章设计的基于贝叶斯网络的资金流动监测模型在不同Agent账户监测的主力资金流动比率与实际的主力资金流动比率较接近,文献一的门槛效应回归资金流动监测模型以及文献二的资金流动监测一般均衡模型不同Agent账户监测的主力资金流动比率与实际的主力资金流动比率相差较高,上述实验结果证明,文章设计的基于贝叶斯网络的资金流动监测模型性能良好,具有可靠性,有一定的应用价值。

4 结语

综上所述,资金流动对金融企业来说十分重要,且其受各种各样复杂的因素所影响。一旦出现了资金流动问题,很可能导致经济产值持续下降,甚至可能使金融企业倒闭,因此需要有效地进行资金流动监测。常规的资金流动监测模型的监测效果较差,不符合目前的監测需求。因此,文章基于贝叶斯网络设计了一种全新的资金流动监测模型进行实验,结果表明,设计的资金流动贝叶斯网络监测模型的监测效果较好,具有可靠性,有一定的应用价值,为提高资金流动的安全性做出了一定的贡献。

参考文献:

[1]李敏霞.证券市场双向开放对我国跨境资金流动的影响——基于门槛效应回归模型的实证研究[J].西部金融,2022(4):67-71,97.

[2]齐贵权.中美经贸摩擦对我国跨境资金流动的影响——基于多国动态可计算一般均衡模型分析[J].中国外汇,2022(3):67-71.

[3]郭栋.流量预警:货币周期变化引发跨境资金流动风险的监测——以国内系统重要性银行为例的时变冲击分析[J].浙江金融,2022(5):58-70.

[4]孙希昀,侯骏,王淼,等.文本中隐含的跨境资金流动信息——基于文本大数据分析构建跨境资金流出压力指数[J].中国外汇,2022(3):41-45.

[5]张亚.后疫情时代我国跨境资金流动宏观审慎管理研究——基于巴西跨境资金宏观审慎管理的经验[J].黑龙江金融,2022(2):28-33.

[6]王伟涛.内外部经济政策不确定性与中国短期跨境资金流动——基于金融周期差异和中介效应视角的检验[J].南方金融,2021(4):3-15.

[7]陆岷峰,周军煜.“双循环”背景下资金流动堵点的形式、成因与治理——基于部分A股上市银行2011~2020年季度财报[J].福建金融,2021(2):16-24.

[8]章琰,李萍,姜全红.资金供给、技术能力与技术转移绩效——国家重点研发计划多群组结构方程模型分析[J].科技进步与对策,2023,40(2):11-19.

[9]侯俊华,黄家欣.基于超效率DEA-CCR模型财政专项扶贫资金绩效评价研究——以江西省抚州市为例[J].东华理工大学学报(社会科学版),2022,41(1):27-32.

[10]胡国晖,蒋璐阳.货币政策预期管理对抑制商业银行资金同业空转的作用——基于德格鲁特模型的预期构建分析[J].金融理论与实践,2022(1):9-19.

[11]谢军,马爱艳,琚颖.新疆阿克苏地区财政支农资金对农村居民收入的影响——基于VAR模型实证分析[J].安徽农业科学,2021,49(6):216-219.

[12]姚萍,杨爱军,林金官.一类金融贝叶斯分位数GARCH模型及其在我国汇率市场中的应用研究[J].数学的实践与认识,2021,51(20):10-16.

[作者简介]齐臣(1982—),男,汉族,黑龙江桦川人,本科,研究方向:财务、资金、审计全面管理。

猜你喜欢

移动通信(2016年22期)2017-03-07

商情(2016年46期)2017-03-06

现代电子技术(2017年1期)2017-02-16

科技资讯(2016年25期)2016-12-27

南水北调与水利科技(2016年5期)2016-12-27

会计之友(2016年22期)2016-12-17

软件导刊(2016年9期)2016-11-07

新会计(2016年6期)2016-07-05

计算技术与自动化(2015年3期)2015-12-31

科技资讯(2015年20期)2015-10-15