绿色债券发行对企业ESG信息披露的行业溢出效应

2024-05-23 05:11方明彭思敏项柳

武汉理工大学学报(社会科学版) 2024年1期

关键词:绿色债券

方明 彭思敏 项柳

收稿日期:2023 11 06

作者简介:方明(1972 ),男,湖北京山人,武汉理工大学管理学院教授,硕士生导师,博士,主要从事财务理论与方法、公司治理与公司社会责任及证券投资与资本运作研究;

彭思敏(1999 ),女,湖北仙桃人,武汉理工大学管理学院硕士生,主要从事社会责任信息披露研究;

项柳(1998 ),女,湖北汉川人,武汉华夏理工学院商学院助教,硕士,主要从事社会责任信息披露研究。

*基金项目:国家社科基金项目“双碳目标下数字赋能企业资源配置转型与绿色发展路径研究”(23BGL121);湖北省会计学会2023年重点科研课题“双碳目标下企业社会责任内部控制体系研究”;武汉华夏理工学院校级科研基金项目“湖北省上市公司ESG表现对绿色创新的影响及路径研究”

摘要: 绿色债券不仅是构建中国特色绿色金融体系的必要举措,而且是促进企业高质量发展的重要工具。本文以2011至2022年我国非金融上市企业为样本,采用多期双重差分法研究绿色债券发行对ESG信息披露的行业溢出效应,并进一步探讨其作用路径,研究结果表明:(1)我国企业发行绿色债券存在ESG信息的行业溢出效应;(2)行业溢出效应的产生主要源于同行业其他企业模仿学习发行绿色债券和采取更多有利于环境保护的行动;(3)企业融资约束越大、外部关注度越高时,行业溢出效应越明显。研究结论对完善我国绿色债券体系具有一定的政策启示意义。

关键词: 绿色债券; 行业溢出效应; ESG信息披露

中图分类号: F275.5

文献标识码: ADOI: 10.3963/j.issn.1671 6477.2024.01.010

一、 引言

从2020年提出“双碳”目标以来,我国政府陆续配套出台了许多环境保护政策,并取得了令世人瞩目的环境治理绩效,但也出现了运动式“减碳”的问题。近年来,我国政府意识到“碳达峰”和“碳中和”工作不是一蹴而就的,环境治理需要长期配套政策的引导和支持。2021年7月,中共中央政治局提出要坚持全国一盘棋,纠正运动式“减碳”,加快推动经济社会发展全面绿色转型。绿色债券作为长期性绿色金融支持政策工具,被寄予帮助企业实现高质量发展和可持续发展的厚望,研究绿色债券政策的经济后果,不仅能够有效评价绿色债券发行的执行效果,而且可以分析绿色资金供给与企业ESG信息披露之间的关联性,而绿色债券发行是否会在行业中产生溢出效应?绿色债券以何种路径对行业中其他企业的ESG信息披露产生溢出影响?这些都是“双碳”目标下需要重点探讨的问题。

现有研究多从企业内部融资视角探究绿色债券对企业绿色创新和绿色投融资行为的影响,较少关注绿色债券发行对同行业其他企业的影响,虽然吴育辉从行业溢出视角提出绿色债券的发行有助于降低行业内其他企业的债务融资成本[1],但绿色债券发行的本意在于促进企业绿色转型,而现有研究并未验证绿色债券发行对同行企业绿色行为的影响。鉴于此,本文利用2011-2022年我国非金融上市公司为样本,探究绿色债券发行所产生的ESG信息的行业溢出效应。与已有研究相比,本文的创新性主要表现在:第一,从行业溢出视角探究绿色债券,探究绿色债券的发行是否能够促进行业ESG信息披露质量的提高;第二,从绿色资金获取角度入手研究行业溢出视角下ESG影响因素;第三,基于学习理论以及外部监督理论两个视角,分别探讨绿色学习路径和绿色创新路径在行业溢出效应中所产生的机制作用,为改善企业ESG信息披露质量提供了路径参考。

二、 文献综述与研究假设

(一) 绿色债券的溢出效应分析

现有文献关于绿色债券的研究主要集中在绿色债券定价、绿色债券发行的市场效应以及绿色债券发行对企业行为的影响等方面。第一,在绿色债券定价的研究中,现有学者从信号传递视角探究了绿色债券的定价优势[2]。第二,在市场反应方面,基于企业价值提升视角,绿色债券的发行能促进企业价值的提升,從而提升企业股价。基于信号传递角度,随着“双碳”目标的普及以及投资者可持续发展意识的增强,有研究者发现在企业发行绿色债券后,具有此类偏好的投资者对其关注度增加,从而引发了较大的股票市场反应[3]。第三,在企业行为方面,现有研究指出绿色债券的发行能够缓解企业融资约束,进而促进内部治理优化、外部监督增强与企业绩效提升。与普通债券相比,发行绿色债券不仅需要额外披露所投资的绿色项目,并且要持续披露该项目的进展情况,这种信息披露能降低投资者与发债企业之间的信息不对称。除此之外,绿色债券的发行还需要第三方绿色环保认证进行担保,通过以上双重机制来提高绿色发债企业的诚信度,从而降低企业的融资约束[4]。

随着绿色发展与可持续发展的理念深入各国发展战略,环境、社会和治理(ESG)责任引起了社会各界的广泛关注。基于此,我国政府也不断鼓励上市公司披露有关环境与社会责任信息,普及ESG相关理念,使得理论界和实务界对企业ESG信息披露的关注度也越来越高。现有关于ESG信息披露的研究主要涉及ESG的经济后果和企业ESG影响因素。在ESG信息披露的经济后果方面,ESG发展可能会影响企业资源获取[5]、企业资源配置[6]和生产行为[7 8]。在企业ESG影响因素方面,已有研究一方面从宏观视角入手研究环境规制工具对企业ESG信息披露的影响,环境保护税作为主要的市场激励型环境规制工具,能够将企业排污等对环境的外部影响转化为企业内部成本,促使企业将排污治理转化为未来发展目标,加大企业绿色投资比例,提高企业ESG绩效[9]。也有学者从排污权交易政策着手展开研究,孙晓华等发现排放权交易政策之所以能对企业绿色水平产生促进作用,是因为在政策的激励下企业会展开终端污染治理来优先实现环境保护目标[10]。另一方面,学者们从微观视角入手,围绕企业治理和企业所有权特征展开研究,国外研究主要从企业管理层特征、董事会特征两个方面入手。管理层特征中CEO两职合一和ESG高管激励制度都会对企业ESG信息披露产生促进作用。董事会特征中的董事会规模、董事会活跃度和女性董事[11]都对企业ESG信息披露具有促进作用,而管理层任期具有抑制作用。国内研究主要从股权激励和领导结构的角度研究企业治理对ESG表现的影响。出于企业声誉的考虑,企业股东会希望企业能披露更多的“利好”消息,合理比例的高管股权激励能够促使企业股东与高管利益走向一致,从而加快企业环境、社会以及治理方面的信息披露[12]。无论从宏观政策视角还是微观行为视角,现有研究都关注到资源获取对ESG的影响,但缺乏资源获取对企业ESG信息溢出效应的研究。

溢出效应,是指一个组织在进行某项活动时,不仅会产生活动所预期的效果,而且会对组织之外的人和组织产生影响。目前有关于溢出效应的文章主要围绕空间溢出效应[13]、风险溢出效应[14]、集团内溢出效应、关联溢出效应[15]以及行业溢出效应。当企业披露出的信息对行业内其他企业行为产生影响时,这种现象叫做行业溢出效应。已有研究关于行业溢出效应的产生主要有三个方面的因素:第一是趋利因素,行业内有企业通过决策获得好处时,行业内其他企业会纷纷学习这一行为从而获得相同的“利”。第二是避“害”因素,即当同行企业受到处罚时,行业内其他企业在进行决策时会吸取教训、避开风险。随着我国对企业绿色行为的关注度逐渐升高,企业管理者对于同行企业有关于绿色方面的信息更加敏感,因而当同行企业受到环保处罚时,行业内其他企业会加大对绿色创新的投入,防患于未然[16]。以前对于溢出效应的研究大多为存在性检验存在较大的局限性,对于溢出效应的形成机制缺乏系统性分析和严格的实证检验。大多数研究集中在企业的经营政策、财务政策以及信息披露所产生的溢出效应。关于信息披露视角下绿色债券的行业溢出效应少有学者研究,而研究绿色债券的发行是否对促进行业ESG信息披露质量的提高,从而带动企业、投资者、监管部门之间的良性互动尚有待考察。

(二) 绿色债券对企业ESG信息披露的行业溢出效应分析

同一行业企业在进行投资和经营决策时往往具有较强的趋同性,这是因为企业在发展过程中可参考的信息较少,盲目作决策可能产生较高风险,而企业所处环境以及未来发展具有不确定性,企业作出决策的成本较大。为了降低这种风险,企业往往会参考具有相似特征企业的行为,而同行业的企业通常在经营、财务以及投资体系上具有趋同性,因而同行企业会互相进行信息沟通,借鉴并参考行业内其他企业的行为。在环保投资决策方面,企业管理者虽然知晓环保投资对于企业形象的重要性,但通常会考虑到环保投资的风险以及环保投资回报的不确定性而犹豫不决,而当同行企业持续披露环保投资的正面信息时,企业管理者会加大对环保投资的信心并加大环保投资力度[17]。此外,企业在进行融资决策时会考虑同行业其他企业的融资决策,且这种受同行业影响的现象在规模较小且发展不稳定的企业中更为明显。

绿色债券作为我国企业绿色融资的重要组成部分,绿色债券相关政策已成为我国引导企业绿色行为的主要手段。通过不断出台绿色债券支持政策来完善绿色债券市场,绿色债券的认可度也显著提升,越来越多的企业开始通过发行绿色债券来进行融资,并向市场传递了绿色信号,同行业其他企业在收到这一绿色信号后会采取更多有利于环境保护的决策。吴育辉等人通过研究发现,企业发行绿色债券后会减少企业的债务融资成本,同行业其他企业看到这一信号也做出更多环境友好行为來降低自身的债务融资成本[1]。

此外,绿色债券融资成本取决于企业的外部声誉,一般而言,投资者会为企业绿色项目的前景买单,从而索要更低的风险溢价。一方面,当行业内有企业发行绿色债券时,具有绿色偏好的投资者会主观上提高对该行业整体的关注度,因而在外部监督的情况下,行业内其他企业出于声誉考虑会加强提高自己的ESG信息披露质量。另一方面,当行业内有企业发行绿色债券并提高自己的ESG水平时,其他企业为了维持自己在行业内的地位,会主动提高对绿色绩效的关注度,由此出现了绿色债券的行业溢出效应。因此本文提出以下假设:

H1:绿色债券对企业ESG信息披露存在正向行业溢出效应,当企业发行绿色债券时,行业内其他企业ESG信息披露水平会有所提升。

(三) 绿色债券对企业ESG信息披露的行业溢出效应机制分析

1.绿色学习效应

同一行业内的企业在发展过程中会面临许多相似的决策情境,为了降低企业的决策成本,其会学习模仿行业内其他企业的决策,从而大大提高企业的决策效率。一方面,出于获得相同利益的角度,同行企业会相互学习参考对方的优势,从而获得相同的回报或带来企业价值的提升。投融资行为作为行业内最容易参考的信息,往往是同行企业决策参考的重点对象。在环保投资决策方面,企业管理者虽然明白环保投资对于企业形象的重要性,但通常会考虑到环保投资的风险以及环保投资回报的不确定性而犹豫不决,而当同行企业持续披露环保投资的正面信息时,企业管理者会坚定对环保投资的信心并加大环保投资力度[17]。而在绿色债券发行方面,当企业发行绿色债券并获得良好的绿色声誉时,行业内其他企业同样也会通过发行绿色债券来提高自己的绿色形象以获得绿色投资,进而提升自己的ESG信息披露水平。另一方面,出于提升行业竞争力的动机,企业为了防止竞争企业与自身拉开差距并建立壁垒,不可避免地会采取行动打破这一差距。以科创板为例,研究发现,高科技企业的信息披露会对行业内其他企业的投资决策产生正向影响,创新投入会影响科创板企业的核心竞争力,企业高管不得不随时关注行业内竞争对手的创新投入动态,因此当科创板企业进行信息披露时,行业内其他企业会加大对研发投资的关注度[18]。因此当企业观测到同行企业通过发行绿色债券能够提高企业ESG信息披露质量时,往往更愿意学习发行绿色债券的行为来维持自己的行业地位。因此本文提出以下假设:

H2:绿色债券发行的溢出效应是通过激励行业内其他企业发行绿色债券来提高行业内其他企业的ESG信息披露水平。

2.企业绿色创新效应

绿色创新是企业实现“减碳”目标的重要途径,只有不断提高企业的绿色创新才能从根本上降低企业的碳排放,从而达到“碳中和”、“碳减排”的目标。当企业发行绿色债券时,不仅能从源头上提高企业的绿色绩效,还能传递出企业绿色项目发展的良好信号,塑造积极响应“节能减排”要求的绿色形象,从而提升投资者的信心,获得更多投资[19]。同行企业看到了绿色创新所带来的好处后也会增加企业的绿色创新投入,从而提升企业绩效。此外,由于外部监督的存在,当行业内有企业发行绿色债券后,投资者会增加对该行业整体的关注度,行业内其他企业不得不通过提高企业的绿色创新水平来改善企业的环境责任表现,从而提高企业的ESG信息披露水平。据此,本文提出假设3:

H3:行业内有企业发行绿色债券后,会提高其他企业的绿色创新,从而提升企业ESG信息披露水平。

三、 研究设计

(一) 模型构建

由于不仅需要考虑行业内各企业发行绿色债券的时间不一致,还需要克服混合OLS回归可能存在的内生性问题,本文采用多期双重差分法,同时为了避免加入变量之后导致存在多重共线性的问题,参考吴育辉等人的做法,只引入交互项作为核心虚拟变量进行回归分析,由此设定模型(1):

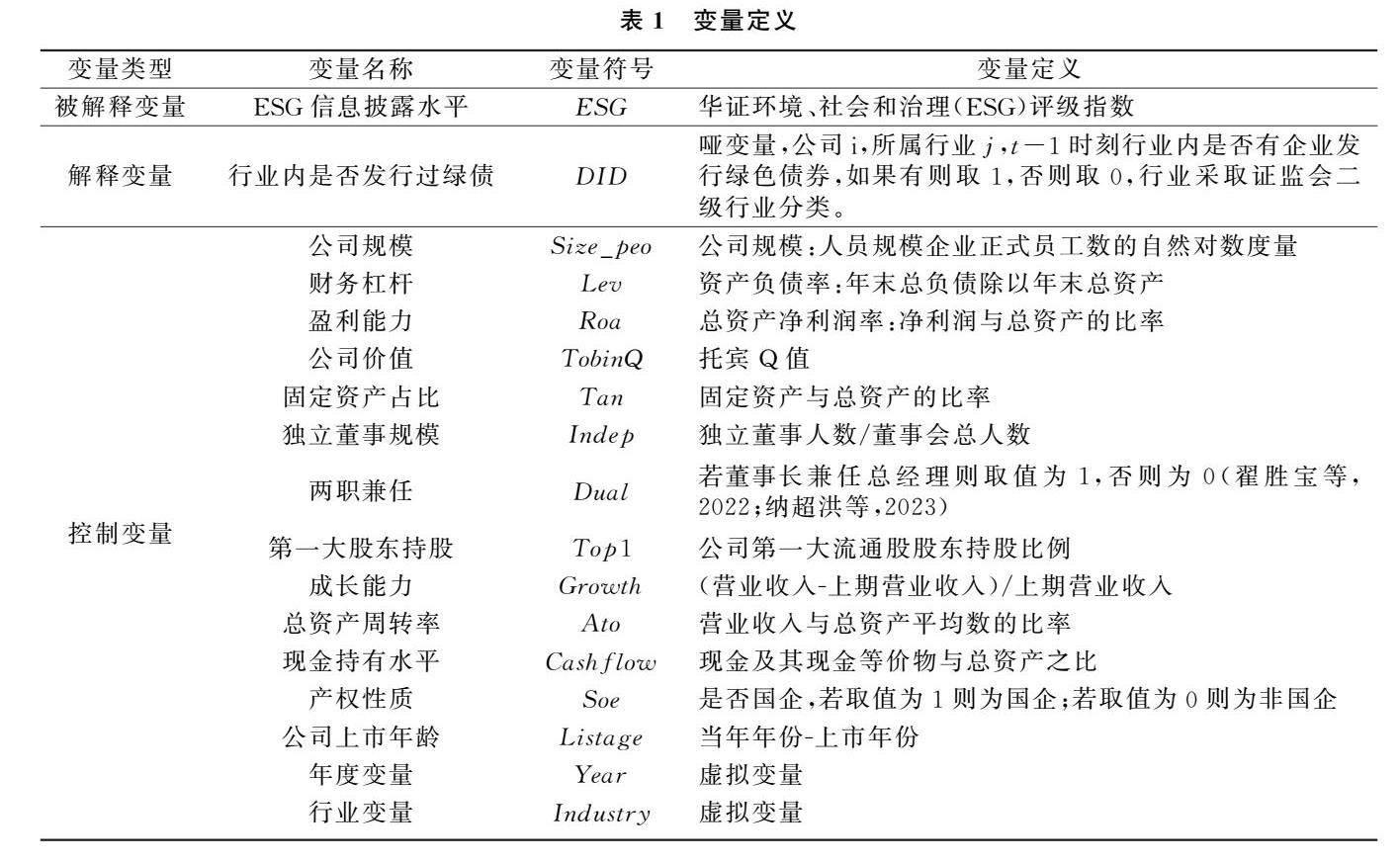

(二) 变量选取

1.被解释变量:ESG信息披露水平

ESG信息披露水平(ESG)。目前国际上具有影响力的ESG评级指数包括MSCI ESG系列指数、道琼斯可持续发展指数、英国富时FTSE系列指数、彭博ESG指数、汤森路透ESG指数等;国内则有商道融绿、社投盟、华证、嘉实基金、中央财经大学绿金院ESG指数等。在这些指数中,彭博ESG指数相对符合本文的要求,其ESG信息披露评分针对包括中国在内的73个国家和地区的3600多家公司,并且覆盖范围也在以每年11%~12%的速度增加。更为重要的是,相较于大部分非连续性的评级性得分(如AAA、AA、A、B等),华证ESG评级是针对我国ESG信息披露现状建立的ESG评价体系,这对本文的研究有着很强的适用性,因此将其作为被解释变量。此外,为加强结论的合理性,采用彭博ESG指数作稳健性检验。

2.解释变量:行业内是否发行过绿债(DID)

3.控制变量

借鉴翟胜宝等[20]的研究,选择如下控制变量:(1)公司基本面相关变量,即公司规模(Size_peo)、财务杠杆(Lev)、盈利能力(Roa)、公司价值(TobinQ)、固定资产占比(Tan)、成长能力(Growth)和公司上市年限(Listage)、总资产周转率(Ato)、现金持有水平(Cashflow)、产权性质(Soe);(2)代理成本相关变量,即独立董事规模(Indep)、两职兼任(Dual)、第一大股东持股比例(Top1)。具体定义见表1。

(三) 样本选取与数据来源

本文以2011—2022年A股上市企业ESG信息披露数据为基础进行分析,绿色债券发债企业的相关数据都来自于CSMAR中国经济金融研究数据库。其中关于绿色专利申请的数据来自于中国研究数据服务平台(CNRDS),华证ESG数据来自Wind数据库。本文剔除了金融公司、ST公司和上市时间不到一年的相关样本,并对ESG相关数据进行了1%与99%的缩尾处理,最终获得样本观测值共计27438个,其中绿色信用债券的观测值共计573个。

四、 实证结果分析

(一) 描述性统计分析

如表2所示,解释变量即同行业是否发行绿色债券(DID)的均值为0.188,代表着18.8%的企业会受到同行业发行绿色债券的影响。对于被解释变量,我国ESG信息披露水平按等级赋值1 7,均值为4.104,方差为1.117。

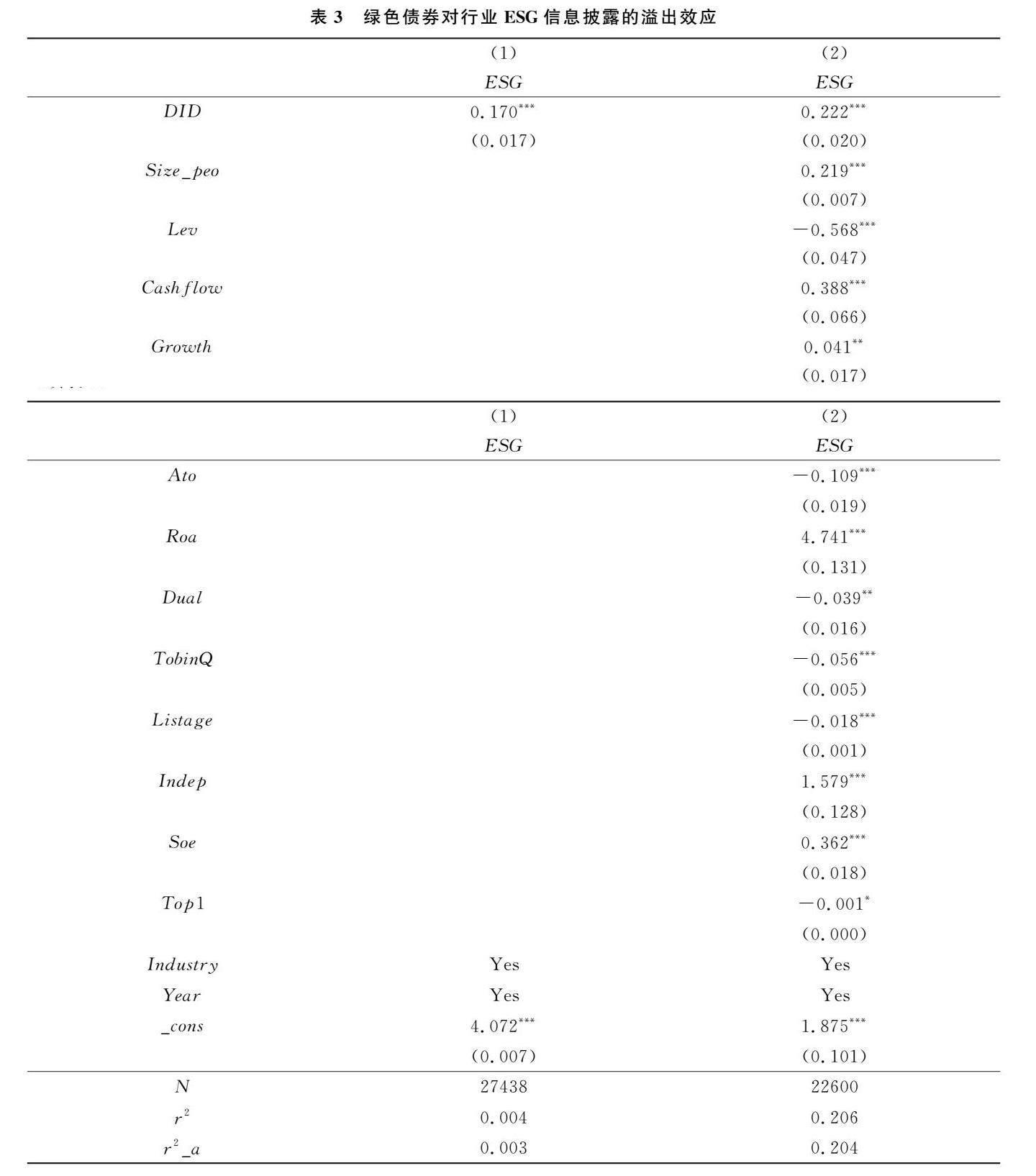

(二) 基准回归分析

表3第(1)列的结果显示,在不加任何控制变量的情况下,DID的系数为0.170,且在1%的水平上显著为正。第(2)列加入控制变量后,DID的系数为0.222,仍在1%的水平上显著为正。从经济意义上讲﹐某行业中企业发行绿色债券的概率每增加1个标准差,同行业其他企业的ESG信息披露水平会增加22.2%,由此,假设1得以验证。

(三) 稳健性检验

1.平行趋势检验

理论上,采用多期双重差分模型估计的前提是处理组和控制组满足平衡趋势假设。对此,参照张国建等[21]的研究,本文采用事件分析法进行检验。为了结果更为稳健,本文以绿色债券发行前5年和绿色债券发行后5年为时间区间,由图1和图2所知,实验组和控制组的ESG信息披露存在显著差异满足平行趋势假设。

2.安慰剂检验

多期DID结果显示行业内有企业发行绿色债券时,行业内其他企业ESG信息披露水平会受到影响,但这些企业ESG信息披露水平产生变化可能是受某些随机因素所影响,因此,为了判断企业ESG信息披露的变化是否受到了其他政策或者随机因素的影响,本文随机生成实验组进行安慰剂测试,并将新生成的实验组和对照组重复实验500次,提取安慰剂结果作为最后实验结果,由以下图3可知,DID的估计系数大都分布在0附近,与真实的政策效应显著不同,由此可以排除随机干扰因素对企业ESG信息披露水平的影响,说明实验结果没有产生严重偏误。

3.倾向得分匹配双重差分法

首先建立倾向得分(PSM)模型,对两组样本进行匹配由此来排除其他干扰的影响,在完成匹配后再用DID进行回归,结果如图4可知,除Indep外,在进行匹配前各个特征变量离零轴较远,而匹配后每个特征變量的标准化偏差都有不同程度的降低,而且回归后DID的结果均显著为正,由此可以推断出PSM DID的结果支持绿色债券对企业ESG信息披露所产生的行业溢出效应。

4.滞后效应

考虑到绿色债券发行对行业内其他企业ESG信息披露水平的推动作用可能需要一定的时间。因此,本文将原有模型滞后一期和之后两期后再来观察绿色债券发行的行业溢出效应。由表4中第(1)和(2)列可知,绿色债券发行对企业ESG信息披露具有持续作用。

5.因变量替代法

本文使用彭博ESG评分来代替华证ESG进行稳健性检验,结果如表4中第(3)列和第(4)列所示,替换ESG信息披露水平的变量后DID的系数仍然显著为正,反映绿色债券的发行仍然能产生行业溢出效应,说明结果具有稳健性。

(四) 机制检验

为了检验绿色债券发行之后,同行业其他企业发行绿色债券的可能性是否提高,引入绿色债券发行(GRBond)这一虚拟变量并建立模型(2)和模型(3)来检验绿色债券学习这一机制是否成立。

回归结果如表5所示,列(1)为采用Logit模型回归的结果,可以看到DID的系数在1%的水平上显著为正,说明企业发行绿色债券后,同行业其他企业发行绿色债券的可能性也会增加。列(2)是绿色债券学习作为中间变量的回归结果,由表5可知DID和GRBond的系数均显著为正,说明当企业发行绿色债券后,出于竞争动机,行业内其他企业也会增加发行绿色债券的可能性,从而提升其ESG信息披露水平,说明企业绿色学习机制的存在,假设2得到了验证。

为了衡量企业绿色创新,借鉴方先明和那晋领[19]的做法,选取绿色发明专利申请(Gre)来表示绿色创新水平并采用路径分析发建立模型(4)和模型(5)来验证绿色创新机制在行业溢出效应中的作用。

检验结果如表5所示,列(3)中DID的系数显著为正,列(4)中DID和Gre的系数均在1%的水平下显著为正说明,当行业内有企业发行绿色债券后,激励了行业内其他企业进行绿色创新,从而提高了ESG信息披露水平以获得良好的竞争优势,验证了绿色创新的机制作用,假设3得到了验证。

(五) 异质性分析

根据信息不对称理论,受到不同融资约束的企业,其对于贷款的可获得性不同。如果企业所受到的融资约束小,那么除了绿色债券融资之外,企业还可以通过多种方式进行融资。而受到较大融资约束的企业,由于缺乏融资渠道,往往会加大对绿色债券融资的关注度,一方面可以通过发行绿色债券将资金投入到绿色项目,减少企业为了承担社会责任需要投入的资金压力,另一方面还能提高企业的绿色绩效从而吸引更多投资者进行投资。本文将行业内所受融资约束程度分为四分位点,当行业融资约束系数SA绝对值大于四分之三位点时认为所受融资约束大,SA绝对值小于四分之一位点时所受融资约束较小。根据检验结果可知,同行业其他企业所受融资约束越大,绿色债券发行对行业内其他企业ESG信息披露水平的溢出效应越显著。

五、 结论与建议

绿色债券政策作为企业促进自身进行绿色投资的重要手段,在我国的长期“减碳”工作中举足轻重。本文采用多期双重差分法从行业溢出视角剖析了绿色债券发行对企业ESG信息披露的影响及其作用机理,得出如下主要研究结论:(1)绿色债券发行对企业ESG信息披露存在行业溢出效应,即行业内有企业发行绿色债券时,行业内其他企业的ESG信息披露水平会受到影响并显著提升。(2)从机制检验结果来看,绿色债券的行业溢出效应主要是通过绿色债券发行学习效应和提高企业绿色创新两个途径产生的。具体而言,一方面,企业会模仿学习行业内其他企业发行绿色债券的行为,从而提升企业的ESG信息披露水平;另一方面,当行业内有企业发行绿色债券时,行业内其他企业出于竞争动机,会提高自己的绿色创新从而提升企业的ESG信息披露水平。(3)受到融资约束越大的企业,其受到的行业溢出效应越显著。

根据上述结论,本文从行业内绿色信号传递的视角出发,为促进企业提升ESG信息披露水平提出下列政策建议:第一,在绿色债券政策完善方面,要彻底避免运动式“减碳”行为,提高企业的ESG信息披露程度,就需要长期执行绿色债券政策,落实好绿色债券政策执行力度,让绿色债券工具真正发挥其在绿色发展中的作用。此外,还需要优化绿色债券市场体系,提高绿色债券市场透明度,优化绿色债券审批流程,提升绿色债券审批效率。只有切实落实绿色债券政策并坚持优化绿色债券市场双管齐下,才能吸引更多企业发行绿色债券并积极加入到“减碳”之中。第二,在绿色金融政策普及方面,政府应对企业进行定期培训以及政策普及,加大绿色债券相关利好政策的培训力度,吸引更多的企业了解绿色债券政策并主动通过发行绿色债券增加企业的绿色投资,从而让更多的企业主动提升ESG信息披露水平。第三,在企业绿色创新投入方面,行业内绿色债券发行能够促使行业内企业展开良性竞争,从而激励企业参与更多的绿色创新活动,进而提升企业的ESG表现,因而企业在生产活动中应该加强绿色创新来维持自己在行业中的竞争地位。第四,在外部监督方面,应该加强公众的ESG意识,加大金融机构、分析师和媒体等对企业的关注度,通过外部软性监督的方式给企业施加声誉压力督促企业履行更多ESG责任。

[参考文献]

[1] 吴育辉,田亚男,陈韫妍,等.绿色债券发行的溢出效应、作用机理及绩效研究[J].管理世界,2022,38(06):176 193.

[2]Gianfrate Gianfranco,Peri Mattia.The green advantage:Exploring the convenience of issuing green bonds[J].Journal of Cleaner Production,2019,219:127 135.

[3]陈奉功,張谊浩.绿色债券发行能引发市场良性反应吗:兼论“双碳”目标的政策激励效应[J].证券市场导报,2022(07):48 60.

[4]祁怀锦,刘斯琴.中国债券市场存在绿色溢价吗[J].会计研究,2021(11):131 148.

[5]李增福,陈嘉滢.企业ESG表现与短债长用[J].数量经济技术经济研究,2023,40(12):152 171.

[6]李甜甜,李金甜.绿色治理如何赋能高质量发展:基于ESG履责和全要素生产率关系的解释[J].会计研究,2023(06):78 98.

[7]方先明,胡丁.企业ESG表现与创新:来自A股上市公司的证据[J].经济研究,2023,58(02):91 106.

[8]席龙胜,赵辉.企业ESG表现影响盈余持续性的作用机理和数据检验[J].管理评论,2022,34(09):313 326

[9]王珮,杨淑程,黄珊.环境保护税对企业环境、社会和治理表现的影响研究:基于绿色技术创新的中介效应[J].税务研究,2021(11):50 56.

[10]孙晓华,张竣喃,李佳璇.市场型环境规制与制造企业转型升级的路径选择:来自“排污权交易”的微观证据[J].数量经济技术经济研究,2023(12):1 22.

[11]Qureshi Muhammad Azeem,Kirkerud Sina,Theresa Kim,et al.The impact of sustainability (environmental,social,and governance) disclosure and board diversity on firm value:The moderating role of industry sensitivity[J].Business Strategy and the Environment,2020,29(3):1199 1214.

[12]張楠,江旭,王楚凡.股权激励对企业社会责任报告披露的影响研究[J].科研管理,2023,44(09):120 130.

[13]吴传清,邓明亮.数字经济发展对中国工业碳生产率的影响研究[J].中国软科学,2023(11):189 200.

[14]苏治,金昕,张永冀.控股股东股权质押风险溢出效应研究:基于私用型和公用型质押的对比分析[J].会计研究,2023(06):62 77.

[15]蒋赛楠,杨柳勇,罗德明.违规事件在股东联结关联公司间的行为溢出效应[J].浙江大学学报(人文社会科学版),2023,53(02):133 154.

[16]柯劭婧,马欧阳,许年行.竞争对手环保处罚的溢出效应研究:基于企业绿色创新的视角[J].管理科学学报,2023,26(06):21 38.

[17]钱明,吕明晗,沈弋.同群正面环保叙述对企业绿色投资的溢出效应研究[J].管理学报,2023,20(11):1608 1616.

[18]刘瑞琳,李丹.注册制改革会产生溢出效应吗:基于企业投资行为的视角[J].金融研究,2022(10):170 188.

[19]方先明,那晋领.创业板上市公司绿色创新溢酬研究[J].经济研究,2020,55(10):106 123.

[20]翟胜宝,程妍婷,许浩然,等.媒体关注与企业ESG信息披露质量[J].会计研究,2022(08):59 71.

[21]张国建,佟孟华,李慧,等.扶贫改革试验区的经济增长效应及政策有效性评估[J].中国工业经济,2019(08):136 154.

(责任编辑文格)

猜你喜欢

现代商贸工业(2017年31期)2017-11-07

现代经济信息(2017年13期)2017-07-23

中国市场(2017年15期)2017-06-05

现代经济信息(2017年1期)2017-03-30

时代金融(2017年6期)2017-03-25

对外经贸实务(2016年12期)2016-12-22

财税月刊(2016年8期)2016-11-21

鄱阳湖学刊(2016年1期)2016-01-28