基于管理会计理论方法的高校整体支出绩效评价研究

2024-05-10 06:03:14张小丽韩静

财务管理研究 2024年4期

张小丽 韩静

摘要:在全面实施预算绩效管理的背景下,高校实施整体支出绩效评价是推动高校内部治理体系和治理能力现代化的必然选择。借助管理会计相关理论方法,使用BSC和KPI构建评价指标体系,层次分析法来确定权重,继而进行综合评价,实现多种管理会计工具方法在绩效评价中的应用,以期为高校整体支出绩效评价提供可行思路,促使高校提高资源利用效率,实现高质量内涵式发展。

关键词:高校;管理会计;绩效评价;平衡计分卡;关键绩效指标法;层次分析法

0 引言

2018年发布的《中共中央国务院关于全面实施预算绩效管理的意见》(财预〔2018〕167号)指出,单位要围绕其职责和行业发展规划,以预算资金管理为抓手,从运行成本、管理效率、履职效能、社会效应、可持续发展能力和服务对象满意度等方面衡量单位整体及核心业务实施效果,提高单位整体绩效水平。《教育部关于全面实施预算绩效管理的意见》(教财〔2019〕6号)指出,高校的绩效管理工作与中央要求还存在一定差距,要逐步探索建立健全具备教育行业自身特点的绩效指标和标准体系。对高校整体支出进行绩效评价,是落实全面预算绩效管理、提高教育经费使用效益的政策要求,同时也是促使教育资源合理配置、促进高校高质量发展的重要手段。

1 高校整体支出绩效评价的含义界定

绩效一词源于管理学,用于衡量组织、团队或个人在一定的资源、条件和环境下目标任务的实现程度及达成效率情况,即投入与产出情况。作为绩效管理的重要组成部分,绩效评价是采用科学的评价方法、指标和标准,对企业一段经营期间的业绩成果进行的综合性评判。评价指标作为绩效评价的重要载体,其选取的有效性与绩效评价工作实施的效果直接相关。

高校整体支出是以高校为一个完整个体所获得的财政部门批复的部门预算中的全部支出。在《中央本级基本支出预算管理办法》中,对行政事业单位支出有明确的定义。基本支出是指为维持单位日常正常运转所需要的必要性开支,包括工资福利、对个人和家庭的补助等人员经费和办公、差旅、维修等日常公用经费。项目支出是指为落实事业发展目标或完成年度工作任务而安排的除基本支出以外的支出。高校整体支出绩效评价是运用科学、合理的评价指标、标准和方法,根据事先设定的绩效目标,对特定期间内高校整体支出的产出与效果等进行分析、评判的一种管理活动[1]。其评价范围既包括基本支出,也包括项目支出,是一种全过程全阶段的绩效评价,是对高校全部资金的计划、使用、效益等一系列内容所进行的綜合性评价和监督。

2 文献综述

作为政府管理高校的重要手段和高校培养质量及发展状况的重要体现窗口,高校绩效评价引起了越来越多的学者、政府部门和媒体的关注。

理论研究上,在评价指标设计原则方面,施建军等[2]指出,要遵照科学性、整体优化性、可比性、可行性及动态完善原则构建高校绩效指标评价体系;乔春华[3]指出绩效指标的可行性原则需要根据教育管理和会计核算的新要求、新变化对评价指标进行动态调整、不断完善。在评价指标体系构建方面,胡文燕[4]借鉴国外高校绩效评价指标体系设计模式,从教育、经营、管理3个层面构建了民办高校绩效评价指标体系;曾岳艳等[5]从人才培养绩效、科研绩效、社会服务绩效、财务绩效和声誉绩效五大职能出发设计了高校绩效评价指标体系,为教学、科研和人才培养创造一个稳定、和谐的内外部环境。在评价方法运用方面,姜彤彤[6]采用层次分析法构建高校绩效评价模型,计算权重并对财经类高校进行了排名检验;孙凌峰[7]将层次分析法与平衡计分卡相结合,从顾客、财务、内部流程、学习与成长4个维度构建高校绩效评价模型,对指标进行了客观科学的分析。

实践探索上,财政部2013年发布的《预算绩效评价共性指标体系框架》(财预〔2013〕53号)对部门整体支出绩效评价的共性指标体系框架进行了规范,将评价指标分为投入、过程、产出和效果。在中央政策的指导下,地方政府如海南、广东、上海等先后制定了部门整体支出绩效评价文件,并逐步展开实践。2018年,《中共中央国务院关于全面实施预算绩效管理的意见》(财预〔2018〕167号)提出要建立完善项目预算绩效评价机制,并逐步开展部门整体绩效评价。随着2020年财政部《项目支出绩效评价管理办法》(财预〔2020〕10号)的出台,项目支出绩效评价机制日趋完善,绩效评价研究的重点逐渐向部门整体支出绩效转移,但目前财政部门尚未出台相应的整体支出绩效评价管理办法。

鉴于此,本文从高校战略规划的视阈出发,结合管理会计相关理论方法和高校预算绩效管理工作经验,构建科学合理、符合政策导向、实际工作中可应用的高校整体支出绩效评价体系,以促进高校全面实施预算绩效管理,实现高质量内涵式发展。

3 相关管理会计理论方法

3.1 平衡计分卡(BSC)

《管理会计应用指引第803号——行政事业单位》指出,单位可以从业务效果、服务对象、内部业务流程、学习与成长4个维度构建平衡计分卡指标体系,也可根据战略目标和实际情况对四个维度进行调整和修改。本文根据高校发展战略从“决策”“过程”“产出”“效益”4个维度对高校整体支出绩效进行评价,内容不仅涵盖原先维度中所涉及的业务产出效果、服务对象满意度、内部管理过程及学习成长发展等方面,同时也与财政部2020年印发的《项目支出绩效评价管理办法》中评价指标框架相一致,有利于高校整体、项目支出绩效评价数据的有效衔接。

3.2 关键绩效指标法(KPI)

《管理会计应用指引第601号——关键绩效指标法》指出,构建关键绩效指标体系可以将企业价值创造活动与战略规划目标有效联系起来实施绩效管理。关键绩效指标是在对企业战略目标、关键成果领域绩效特征分析的基础上挖掘的对绩效具有关键影响力的指标。本文从决策、过程、产出、效益4个维度,在采用财政、主管部门政策文件共性指标的基础上,设计符合高校实际的个性化关键指标,以此反映高校的整体支出绩效水平,降低实施成本。

3.3 德尔菲法

《管理会计应用指引第600号——绩效管理》指出德尔菲法可用于绩效指标权重的确定,通过匿名征询专家意见,经过反复征询和反馈,逐步取得比较一致的结果。本文在绩效评价KPI指标选取和权重确定的判断矩阵构建中采用德尔菲法,邀请高校、财政、绩效管理等部门专家发表意见,整理反馈,最终形成一致意见。

3.4 层次分析法(AHP)

层次分析法是一种层次权重决策分析方法,由美国运筹学家萨蒂提出,是将下层元素与上层元素进行两两比较,根据其相对重要性构成判断矩阵,其最大特征值所对应的特征向量就是指标权重值。它能够分析不同指标间的相互关系,最优保证所得权重的准确性,非常适合多指标的研究对象。因此本文采用AHP来计算高校整体支出绩效评价的指标权重。

3.5 综合指数法

《管理会计应用指引第600号——绩效管理》指出综合指数法是通过计算各项绩效指标的单项评价指数和加权评价指数来进行综合评价的方法,即绩效指标总得分等于单项指标评价指数乘以权重后相加得到的总和。该方法操作简单、容易理解,本文以此方法计算高校整体支出绩效评分结果。

4 高校整体支出绩效评价指标设计

4.1 指标设计原则

1.目标导向原则

高校整体支出绩效评价的目的不是单纯地对高校进行考核,更重要的是引导高校优化资源配置、健全治理机制及提高管理效能。因此评价指标要体现目标导向,反映高校履职的重点任务、教育经费投入的重点方向。

2.系统性原则

评价指标要从不同角度、不同侧面反映高校整体支出绩效的综合情况,不仅要体现产出、成本情况,还要体现经济、社会、生态效益和服务对象满意度等情况,既能反映高校整体支出的直接效果,又能反映间接效果,以保证整体评价的全面性与可信度。

3.独立性原则

尽管高校整体支出评价指标体系是一个反映高校综合情况的有机整体,但不同属性的评价指标应具有相对独立性,以便能够单独反映高校整体支出某一方面的属性和状态,且有一定的代表性。

4.实用性原则

实用性指的是评价指标含义明确,容易获取数据资料、易于计算并能很好地反映高校整体支出绩效实际情况,以便在信息不完备的情况下对高校整体支出绩效做出尽可能真实和客观的衡量和评价。

5.可比性原则

高校整体支出绩效评价不仅仅是用于某个高校某一期间的综合评价,还可适用多个高校或多个时间段的综合评价,因此评价指标必须是可比的,或是横向的不同高校之间的比较,或是纵向的时间序列上的比较。

6.定性与定量指标相结合原则

评价指标使用定量指标,易于计算且能够客观地体现评价结果,但是只有定量没有定性的指标是不完整的[8-9]。高校的整体支出绩效评价,特别是决策和过程部分,不可能全部以量化形式来表述,必须二者结合来综合反映高校的整体支出绩效水平。

4.2 指标设计思路

结合高校制定的发展战略目标,利用BSC将高校战略目标分解为决策、过程、产出、效益4个维度。各维度具体指标的设计思路是:从战略管理角度出发,统筹考虑高校的战略制定、决策情况,评价其目标设定是否合理可行、预算配置是否科学;按照《行政事业单位内部控制规范》评估高校单位层面和业务层面的风险,对预算、收支、资产等业务过程管理进行评价;根据高校人才培养、科学研究、社会服务、国际交流合作和文化传承创新五大职能,综合考核高校的产出情况,以及由此产生的经济、社会、生态效益和可持续影响,考核其是否满足师生、社会公众和政府等财政拨款部门的期望。产出情况可以用数量、质量、时效或成本指标来表示。依据设计思路绘制战略地图,见图1。

5 高校整体支出绩效评价体系构建

5.1 指标权重确定

1.建立层次结构指标体系

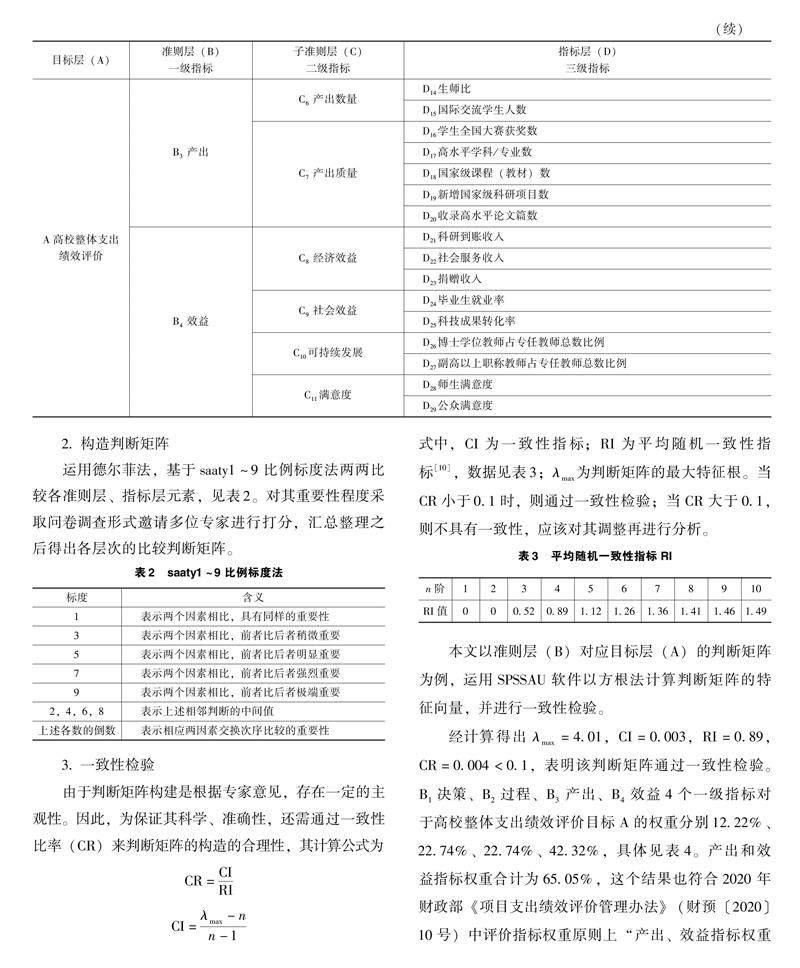

根据指标设计思路,运用德尔菲法选取四个维度KPI指标,建立绩效评价层次结构指标体系:绩效评价的目标层(A)、根据BSC四维度分解的准则层(B)、子准则层(C)及最终分解的具有可操作性的关键指标层(D),见表1。

2.构造判断矩阵

运用德尔菲法,基于saaty1~9比例标度法两两比较各准则层、指标层元素,见表2。对其重要性程度采取问卷调查形式邀请多位专家进行打分,汇总整理之后得出各层次的比较判断矩阵。

3.一致性检验

由于判断矩阵构建是根据专家意见,存在一定的主观性。因此,为保证其科学、准确性,还需通過一致性比率(CR)来判断矩阵的构造的合理性,其计算公式为

式中,CI为一致性指标;RI为平均随机一致性指标[10],数据见表3;λmax为判断矩阵的最大特征根。当CR小于0.1时,则通过一致性检验;当CR大于0.1,则不具有一致性,应该对其调整再进行分析。

本文以准则层(B)对应目标层(A)的判断矩阵为例,运用SPSSAU软件以方根法计算判断矩阵的特征向量,并进行一致性检验。

经计算得出λmax=4.01,CI=0.003,RI=0.89,CR=0.004<0.1,表明该判断矩阵通过一致性检验。B1决策、B2过程、B3产出、B4效益4个一级指标对于高校整体支出绩效评价目标A的权重分别12.22%、22.74%、22.74%、42.32%,具体见表4。产出和效益指标权重合计为65.05%,这个结果也符合2020年财政部《项目支出绩效评价管理办法》(财预〔2020〕10号)中评价指标权重原则上“产出、效益指标权重不低于60%”的规定[11]。

4.综合权重计算

运用SPSSAU软件,以同样方式根据子准则层(C)对应准则层(B)、指标层(D)对应子准则层(C)的判断矩阵,计算出各级指标权重,进而得出指标层(D)对于总目标的合成权重,见表5。

5.2 综合绩效评价

由于不同的指标之间存在着属性上的差异,在综合绩效评价之前,要先进行无量纲化处理,使得不同属性数据之间具备可比性。对于定量指标,采用“极差标准化法”处理,使其数值都在0~1之间,便于后续统一计算。对于定性指标,也可通过专家打分来确保其数值也在0~1之间。“极差标准化法”的计算公式为

式中,Fj为标经过无量纲化处理后的指标评价指数;Xj为某项指标实际获得的数值;Xjmax为该项指标最大值;Xjmin为该项指标最小值。

根据综合指数法的原理,将经过无量纲化处理的指标评价指数与指标权重相乘后的结果之和,便是高校整体支出的绩效指标总得分。计算公式为

式中,S为绩效指标总得分;Fj为无量纲化处理的各指标评价指数;Wj为各指标权重。

根据财政部门文件要求,绩效评价结果采取百分制的计分方式,故将绩效指标总得分乘以100后即得到高校整体支出绩效的评价结果。评价结果划分为优、良、中、差4个等级,其中90分(含)以上为优、80(含)~90分为良、60(含)~80分为中、60分以下为差。

6 结语

本文以全面实施预算绩效管理为背景,利用相关管理会计理论方法研究高校整体支出绩效评价。首先从高校发展战略出发,借鉴BSC的4个维度从决策、过程、产出、效益4个方面设计评价指标,绘制战略地图;其次充分考虑高校内部控制规范、职能及相关利益者满意度,利用KPI选取关键绩效指标构建层次结构指标体系,综合运用AHP等分析方法科学确定权重;最后根据综合指数法进行综合绩效评价,实现了多种管理会计工具方法在高校整体支出绩效评价中的应用。本文的研究为高校整体支出绩效评价提供了可行的思路,有助于高校提升绩效管理水平,发现教育管理上的薄弱环节,不断改进以提高教育资源的利用效率,实现支出绩效和管理效能双提升,实现高质量内涵式发展。

参考文献

[1]孙凌峰.基于国家治理视角的高校绩效评价研究[J].教育财会研究,2020,31(3):8-14.

[2]施建军,杜元炳,李杰.高等学校财务评价体系研究[J].教育财会研究,1995(1):40-43,46.

[3]乔春华.高校经费绩效管理基本概念研究[J].会计之友,2012(7):110-115.

[4]胡文燕.关于构建我国民办高校绩效评价指标体系的初探[J].科技信息,2008(26):200-202.

[5]曾岳艳,王辉,单轶鸥.高校预算绩效评价指标体系的构建及其在财务工作中的应用探索[J].商场现代化,2011(4):112-113.

[6]姜彤彤.基于可持續发展理念和AHP的高校绩效评价研究[J].财务与金融,2011(4):71-76.

[7]孙凌峰.基于BSC和KPI的高校预算绩效评价指标体系构建[J].会计师,2020(8):73-74.

[8]李定清,杨玲.政府会计绩效评价体系构建研究[J].财会通讯,2021(23):155-159.

[9]叶茂华.政府会计制度视域下高职院校财务绩效评价研究[J].财务管理研究,2022(10):95-99.

[10]洪志国,李焱,范植华,等.层次分析法中高阶平均随机一致性指标(RI)的计算[J].计算机工程与应用,2002(12):45-47,150.

[11]江书军,白瑜诗.管理会计若干工具与部门整体支出绩效评价融合应用:以市级科技局为例[J].财会通讯,2020(21):173-176.

收稿日期:2023-08-31

作者简介:

张小丽,女,1987年生,本科,硕士,高级会计师,主要研究方向:预算管理、绩效管理。

韩静,女,1993年生,硕士研究生,会计师、注册会计师,主要研究方向:财务管理、预算管理。

*基金项目:江苏省教育科学“十四五”规划重点课题“高校整体支出绩效评价模式研究”(B/2021/01/12)阶段性研究成果;常州大学高等职业教育研究院资助项目“‘双高计算建设成效评价研究”(CDGZ2022019),中国教育会计学会研究课题“高校整体支出绩效评价的实证研究”(JYKJ2021-067MS)。

猜你喜欢

企业导报(2016年20期)2016-11-05 18:30:02

现代经济信息(2016年19期)2016-10-20 20:58:28

现代经济信息(2016年19期)2016-10-20 16:40:31

中国市场(2016年35期)2016-10-19 02:03:21

中国市场(2016年35期)2016-10-19 01:52:09

中国市场(2016年33期)2016-10-18 13:18:39

中国市场(2016年33期)2016-10-18 13:17:27

商(2016年27期)2016-10-17 07:03:47

商(2016年27期)2016-10-17 05:44:38

大众理财顾问(2016年9期)2016-10-11 17:10:59