高校食堂标准成本和实际成本的差异分析

2024-04-13 08:00宋军平陈俊峰

中国农业会计 2024年7期

宋军平 陈俊峰

(作者单位:甘肃机电职业技术学院)

高校食堂在维持学校正常教学、科研和生活中起到至关重要的作用。高校食堂受众群体较为特殊,既有服务行业普遍的经济属性,又有教育机构的育人服务属性,所以高校食堂必须旗帜鲜明的坚持公益性原则和微利性原则。如何为学生提供优势的服务,降低食堂运行的成本,提高高校食堂经营的可持续性,成为高校食堂成本控制的重要内容。

甘肃某高校食堂采取对外承包合作经营模式,通过统一招标,引入具有相关资质的餐饮经营企业,学校作为食堂投入主体,食堂的场地、大型设备、设施、库房等都由学校出资购买,并负责后续的维修、维护,对餐饮经营企业实行“零租赁”政策。近年来,由于经济形势的变化,市场竞争力不断加大,人工、物料等成本不断增长,学校食堂成本随之上涨,食堂成本得不到有效控制,对学校的稳定发展产生不利影响。食堂经营成本分为固定成本和变动成本,从学校食堂的经营性质来看,固定资产由学校出资,经营成本基本不受其影响,因此成本变化主要由变动成本引起。

一、引起成本变化的主要因素

影响高校食堂成本变化有以下主要因素:一是校内餐饮企业成本核算意识淡薄,没有对成本的构成进行系统分类核算;二是校内餐饮企业成本控制制度不健全,没有明确的操作流程和用时、用量的标准参考数据;三是校内餐饮企业管理人员业务水平低下,不重视对员工的培训考核和素质教育;四是相关工作人员流动性太大,作业流程不熟练;五是厨房灶具、设备老化,效率较低,资源浪费较为严重。

二、标准成本法的概念、计算原理和实施步骤

(一)标准成本法的概念

标准成本指经过精确地调查、分析与技术测定,在正常的生产技术水平和有效的经营管理条件下,企业经过努力应达到的产品标准成本。正常情况下,这一标准考虑了生产过程中难以避免的损耗、故障和偏差等,可作为评价实际成本、衡量工作效率的一种方法。

(二)标准成本法的计算原理

标准成本法下,单位产品的标准成本=直接材料标准成本+直接人工标准成本+制造费用标准成本。其中,直接材料标准成本为单位产品所耗用直接材料的标准单位价格和标准用量的乘积,直接人工标准成本为单位产品所耗用的小时标准工资率和所用标准工时的乘积,制造费用标准成本为单位产品标准制造费用分配率和工时用量标准的乘积。

(三)标准成本的实施步骤

标准成本法的管理程序主要有以下五个主要步骤:制订成本核算标准→监督成本核算的形成过程→成本差异的揭示与分析→建立经济责任制→改进成本核算标准,同时对标准成本及时维护和更新[1]。

三、标准成本的制定方法

我国高校师生人数数量大,学生人数一般在5 000 人左右,高校食堂对饭菜口味和分量的制定尤为重要,在一切以标准成本为目的的计算开始前,学校应安排应聘的厨师在试用期内轮流出餐,根据师生实际就餐情况,经过询问、观察、调查问卷等方式判断师生的需求[2]。

根据调查结果选择最能符合大众口味的厨师,并对每个菜品主辅食材用量以及达到最佳口感的操作步骤、时间进行记录,制定标准菜谱[3]。将食物分量标准化分为大份和小份,对食物分量进行量化。

(一)直接材料标准价格的确定

1.供应商的确定

执行大宗物资招标制度。高校食堂所用大宗食材及其他达到一定用量的主辅食材由学校统一公开招标或进行邀请招标。对投标人进行实地考察,从原材料、加工工艺、生产规模、经营场所、生产设备、仓储能力及其配送时效等多方面进项考察。

公众保护意识不高、对相关法律的陌生是野生动物非法贸易高发的主要原因。在一些边远山区,野生动物的保护工作没有引起高度重视,一些短视行为使野生动物的栖息场所被破坏。野生动物的引种、驯养、繁殖等管理滞后,漏洞较多。加之,近年来,人们饲养的野生动物数量、种类越来越多,濒危等级越来越高,这引发了大量野生动物贸易问题。大量龟类、爬行类、鸟类,甚至威猛的老虎都成了人们饲养的宠物。炒作的价格、买卖利润高昂,刺激了野外偷猎和贸易。

2.采购价格的确定

因学校食堂具有公益性,学校要严格控制饭菜价格,食材价格是决定食堂成本的主要因素。因此,为降低采购成本,每一包种由二到三家供应商中标,形成供应商竞价机制。

3.成立专业的询价小组

部分食材受季节、时间、产量等因素的影响市场价格变化较快,应成立专业询价小组,不定期到市场对所需同品牌、同规格的物资进行询价,充分掌握各类物资在市场上的批发价格。

4.制定最佳经济订货量

食材短缺无法保证师生的正常饮食,同时也会给食堂带来一定的经济损失。因此,食堂需要掌握各类食材的每日需求量,以及供应商食材的到货天数。一般情况下,可储存一定量的食材,但要掌握最佳经济订货量,使食材短缺成本和存货损耗达到最优化,降低食材总成本。

(二)直接人工标准成本制定

(三)制造费用标准成本

制造费用标准成本为单位产品标准制造费用分配率和工时用量标准的乘积。由于甘肃某学校食堂固定成本均由学校统一承担,因此本文主要研究对象为变动制造费用,包括在操作过程中发生的水费、电费、燃气费等费用[4]等。所有流程均需要按照标准菜谱规定的程序执行,同时应注重员工素质教育培训,提升员工操作技能,增强资源节约意识,清洗、蒸、煮、烧用到水、电、燃气的,严格执行制度标准,操作完毕立即关闭开关。

四、高校食堂标准成本与实际成本的差异分析

(一)直接材料成本差异产生的原因

甘肃某学校食堂用餐高峰期较为集中,餐饮工作人员按经验预测销量,以大号蒸盘为单位,一次性出餐,再按份出售。学校食堂对每份成品菜有最低分量要求,以净料量即实际产量为固定量,通过对炒土豆丝主要食材标准成本和实际成本形成的差异进行研究分析。

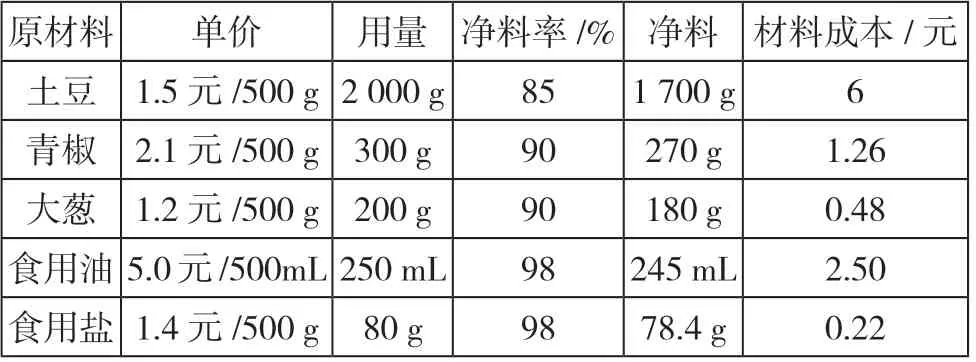

经过实际计算得出炒土豆丝主要食材标准成本,如表1 所示,以炒土豆丝为例:标准成本,一盘10 份。

表1 炒土豆丝主要食材标准成本

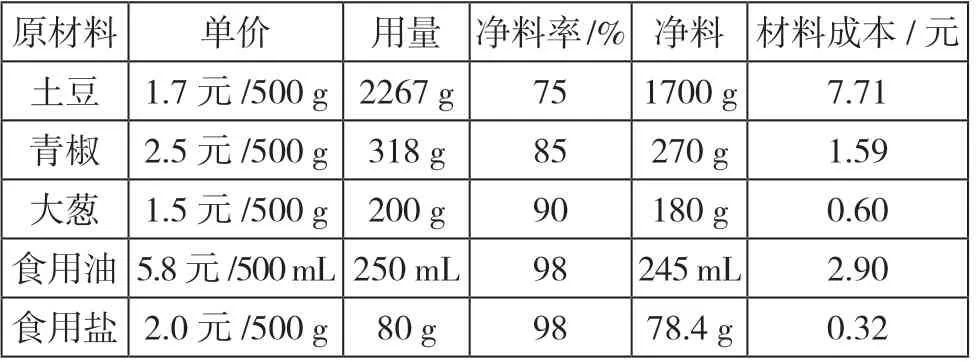

经过实际操作得到炒土豆丝主要食材实际成本,如表2 所示,炒土豆丝为例:实际成本,一盘10 份。

表2 炒土豆丝主要食材实际成本

通过上述标准成本和实际成本对比直接材料成本差异产生的原因有两方面,一是用量的差异,二是价格的差异。

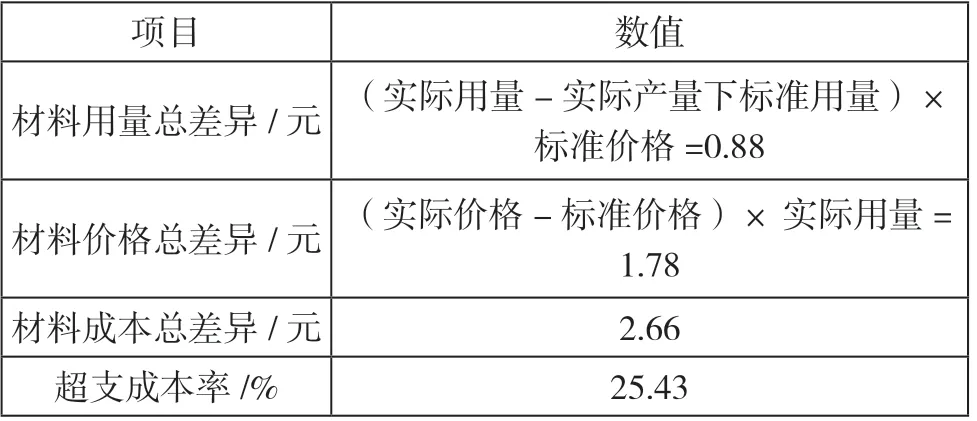

根据材料成本总差异=材料实际用量×材料实际价格-实际产量下材料标准用量×材料标准价格,材料成本总差异结果如表3 所示:

表3 材料成本总差异结果

通过对比,材料用量差异主要来源于生产制造部门,即高校食堂后厨。在备菜过程中由于食堂工作人员操作水平或追求速度会造成原材料净料率下降产生较多的损耗,会增加原材料用量。厨师在制作过程中没有按照规格标准进行用料,为避免麻烦会按照自己的经验取用多余标准分量主辅食材的量,造成实际用量偏大的情况。

材料价格差异主要来自采购部门,采购部门从固定供应商订货,疏于对市场价格进行对比调查,难以做到随行就市,长期以固定价格高价购进,或未掌握经济订货量,经常性零星订货,难以享批量进货的优惠价格。另外,市场价格受产量、季节、地域等不可控因素影响,导致市场价格会高于标准价格。

(二)直接人工成本差异产生的原因

直接人工成本差异产生的原因主要有两方面:一是工资率差异,二是人工效率差异。

直接人工成本差异=实际人工工时×实际工资率-实际产量下标准人工时×标准工资率。

如表4 所示:以工资3 500 元/月,标准工时8 小时/天为例,由于学校用餐时间较为集中,工作时间相对较短,实际每天工作7 小时,小时工资率超过小时标准工资率14.33%。从经济责任角度来看,直接人工成本差异主要由人事部门负责,人事部负责整个公司的人员招聘,并按照人员质量、职位制定多级别薪资档位。应根据实际工时计算工资率,按天数计算使得工资率远超小时标准工资率,使人工成本加大。

表4 标准工资率和实际工资率差异

未按照标准菜谱流程和时长操作会造成实际工时和标准工时不一致,若以固定单位工时薪资×人工工时计算薪资,食堂由于缺乏对员工的技能操作的培训管理和考核,导致对实际操作中无效工时和不合理的损耗增加,员工操作技术不熟练,影响出餐时长,使同产量的成品用时超过标准工时。或由于设备老化,效率较低的情况在标准时间内不能完成对应的工作都会大大增加工时,增加人工成本。

(三)制造费用成本差异产生的原因

甘肃某学校食堂固定成本的建造、维修等费用均由学校负担,因此食堂制造费用差异成本主要原因是变动制造费用。变动制造费用差异主要分为分配率差异和用量差异。

从经济责任角度来看,制造费用成本差异主要由制造部门即高校后厨负责。变动制造费用结合高校实际情况来看,主要耗费的是水、电、燃气等资源,同一地域短时期内不会发生变化,产生差异的主要原因是工作人员节约资源意识不强,操作间隙或停止作业时未及时关闭水、电、燃气等。

五、高校食堂成本控制建议

做好高校食堂成本控制是整个学校稳定运营的基础,结合学校食堂实际情况,由生产、销售、采购、财务等相关人员参与制定标准成本。以标准成本为目标,将降低成本的指标层层分解,做到人人有指标,力图通过控制使实际发生的各项成本达到预期标准,其中个人指标要切实可行,多数人经过努力可以达到,充分调动工作人员的积极性[4]。通过对实际成本和标准成本的差异分析找到对应措施,进行整改。按照标准成本的定制流程,加大对工作人员的技能培训力度,加强实施过程的监督考核力度,建立经济责任制[5],实行部门考核奖惩机制,准确找到责任主体同时对成本差异进行账户设置单独归集,精准找到成本控制切入点。

标准成本的制定要求较为精细和严格,在实际生产过程中标准成本所涉及因素随着时间的推移、技术的进步会受到很大的影响,要及时更新、修正数据。同时,甘肃某学校食堂应制定更加完善、先进、科学的餐饮管理制度,使食堂成本得到有效控制。

猜你喜欢

军民两用技术与产品(2021年6期)2021-10-14

广东教育·职教版(2021年2期)2021-03-28

职工法律天地·上半月(2020年1期)2020-03-02

意林·少年版(2017年11期)2017-07-07

财经界(学术版)(2015年18期)2015-12-22

商业会计(2015年16期)2015-09-17

中国当代医药(2015年30期)2015-03-01

商业会计(2014年12期)2014-09-19

中国乡镇企业会计(2014年3期)2014-03-22

教育与职业(2014年19期)2014-01-21