种植业初级农产品种植成本分配方法对当期财务报表的影响

——以紫花苜蓿干草为例

2024-04-13 08:00武亚琨

中国农业会计 2024年7期

武亚琨

(作者单位:甘肃亚盛田园牧歌草业集团有限责任公司)

初级农产品是指种植业、畜牧业、渔业未经过加工的产品。许多种植业的初级农产品,都需要在耕地上投入种植成本。通常而言,一整片同类农作物的种植流程和工艺是相同的,成本投入也是相同的,但收获的农产品受生物特性、天气状况或者土地肥沃程度等因素影响,同一批农产品的含糖量、果径大小、外观品相等品质有高有低。在销售时,农作物的品质与销售价格有很大关系,例如水果可以经过筛选,按果径大小以不同的价格销售[1]。在这种情况下,采用不同的成本核算方法,将种植成本在不同品级农产品之间分配,对当期财务报表会产生较大的影响。

一、紫花苜蓿生物性质和产品品级介绍

紫花苜蓿系豆科苜蓿属,多年生宿根草本植物,在所有饲草中,营养物质丰富,饲用价值最高。适时收获的紫花苜蓿叶亮丰富,茎秆柔软,富含蛋白质、维生素和矿物质,氨基酸和微量元素含量也比较高,据测定,粗蛋白质含量在15.9%~27.1%,含有胡萝卜素、核黄素等8 种家畜需要的维生素和铜、铁、锰等15 种对家畜生长有益的微量元素[2]。

紫花苜蓿的种植需要经过耕作整地、播种、防虫、除草等数道种植和田间管理作业。紫花苜蓿收割制成的苜蓿干草,根据其粗蛋白含量不同,可分为特优级(粗蛋白含量≥22%)、优级(20%≤粗蛋白含量<22%)、一级(18%≤粗蛋白含量<20%)、二级(16%≤粗蛋白含量<18%)和三级(粗蛋白含量<16%)[3]。

二、苜蓿干草常见的成本分配方法

苜蓿干草是典型的成本投入相同,而产出品级不同且价格不同的农产品。这类农产品的成本分配方法在《企业会计准则》及相关会计准则解释中没有明确的规定,而采用不同的成本分配方法,对当期财务报表和财务业绩可能产生较大的影响。《企业产品成本核算制度(试行)》(财会〔2013〕17 号)第四十条规定,农业企业应当比照制造企业对产品成本进行归集、分配和结转。因此紫花苜蓿种植环节发生的成本先在“农业生产成本”科目中归集,待苜蓿干草产品收获后,将全部农业生产成本在产成品(苜蓿干草)中进行分配,核算其单位成本[4]。

(一)产量平均分配法

制造企业通常采用约当产量法将当期生产成本按产成品数量进行分配,核算产成品的单位成本[5]。在核算农产品单位成本时,可以参照制造业企业对产成品分配方法,在全部收获的苜蓿干草中不考虑产品级别,直接按产量吨数进行平均分配。

例:假定2022年集中种植6 666 667 m2亩紫花苜蓿,采取相同的种植工艺和田间作业,共计发生成本2 000 万元,每667 m2成本为2 000 元。每667 m2单产为0.8 吨,总产共计8 000 吨,对应特优级、优级、一级、二级、三级的产量分别是800 吨、1 600 吨、3 200 吨、1 600 吨和800 吨。特优级苜蓿干草销售价格为3 300 元/吨左右,优级草销售价格3 000 元/吨左右,一级草销售价格2 800 元/吨左右,二级草销售价格2 400 元/吨左右,三级草销售价格2 000 元/吨左右(其他事项均不考虑)。

按产量平均分配,每吨苜蓿的成本为:

单位成本=20 000 000 元/8 000 吨=2 500 元/吨

苜蓿干草的销售收入为:

特优级产品收入=800 吨×0.33 万元/吨=264 万元

优级产品收入=1 600 吨×0.30 万元/吨=480 万元

一级产品收入=3 200 吨×0.28 万元/吨=896 万元

二级产品收入=1 600 吨×0.24 万元/吨=384 万元

三级产品收入=800 吨×0.20 万元/吨=160 万元

苜蓿干草产品总收入=264 万元+480 万元+896 万元+384 万元+160 万元=2 184 万元

苜蓿干草的成本为:

特优级产品成本=800 吨×0.25 万元/吨=200.00 万元

优级产品成本=1 600 吨×0.25 万元/吨=400.00 万元

一级产品成本=3 200 吨×0.25 万元/吨=800.00 万元

二级产品成本=1 600 吨×0.25 万元/吨=400.00 万元

三级产品成本=800 吨×0.25 万元/吨=200.00 万元

经计算,如果按产量平均分配,各级别的苜蓿干草成本是相同的,此种分配法下高品质产品售价高,毛利也高;低品质产品售价低,毛利也低,其中二级、三次苜蓿干草成本倒挂,毛利为负。相关计算结果如表1 所示。

表1 采用产量平均分配法的各级别产品毛利和毛利率

(二)相对销售价格分配法

通常农产品的主要产品应当是优质农产品,品质较低的农产品是由于生物特性、生产工艺和其他因素导致的,如果将低品质的农产品视为农业生产的副产品或者联产品,可以参考制造业在核算副产品和联产品的核算方法。制造业在副产品和联产品成本核算中,通常采用相对售价法进行分配,即以副产品占全部产品售价的比例,分配其相应比例的生产成本。在低品质农产品成本核算中,也可以采用此种方法。

接上例:采用相对售价法核算的苜蓿干草的成本为:

特优级产品成本=264/2 184×2 000 万元=241.76 万元

优级产品成本=480/2 184×2 000 万元=439.56 万元

一级产品成本=896/2 184×2 000 万元=820.51 万元

二级产品成本=384/2 184×2 000 万元=351.65 万元

三级产品成本=160/2 184×2 000 万元=146.52 万元

经计算,如果按相对销售价格分配,各级别苜蓿干草的成本按照销售收入的比例分摊,会导致各个级别的苜蓿干草产品毛利与整体毛利一致。相关计算成本如表2 所示。

表2 采用相对销售价格分配法的各级别产品毛利和毛利率

三、不同成本分配方法对当期财务报表的影响

苜蓿干草种植成本可以采用按产量平均分配和按相对销售价格分配两种方法,两种分配方法计算的库存商品成本总金额相同,但各级别农产品的单位成本不同,因此采用不同的销售方案,对当年财务报表和财务业绩会产生一定影响。相关结果如表3 和表4 所示。

表3 采用产量平均分配法核算库存商品成本对当期财务报表的影响

表4 采用相对销售价格分配法核算库存商品成本对当期财务报表的影响

(一)方案一:当年生产的农产品全部出售

无论采用何种分配方法核算库存商品成本,种植总成本是固定的,因此当年生产的农产品全部出售,两种分配方法形成的利润是相同的。

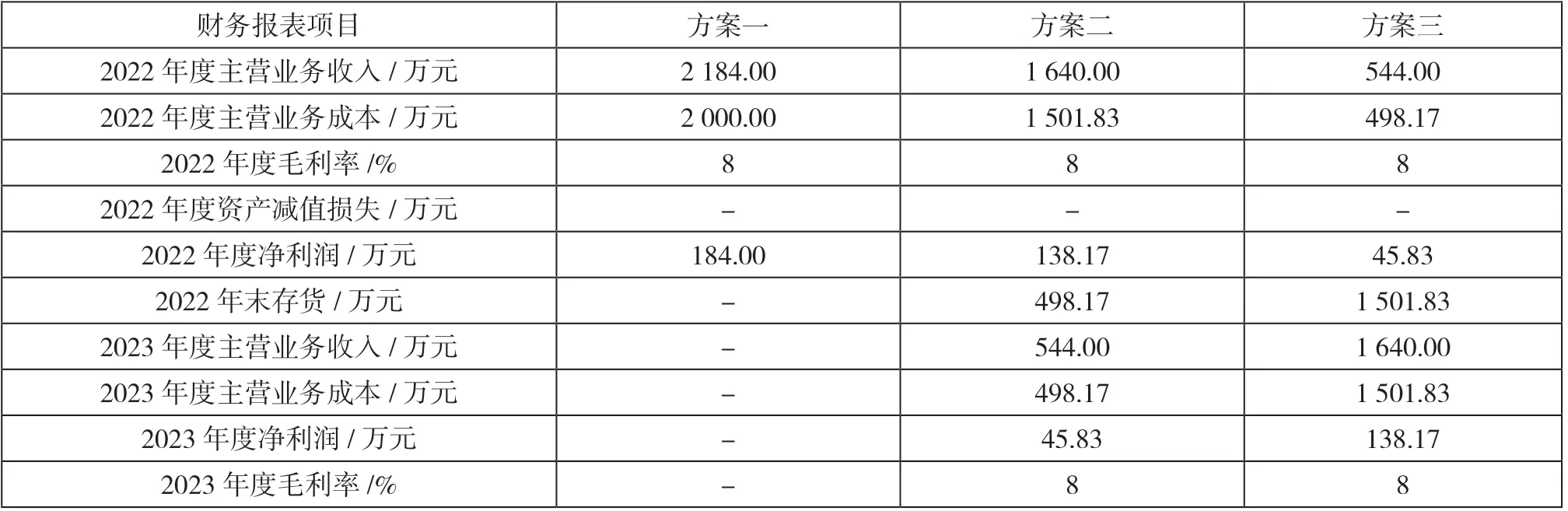

接上例:将2022年生产的苜蓿干草8 000吨全部出售,2022 年度确认的收入为2 184 万元,按产量平均分配和相对销售价格分配法核算的库存商品成本均为2 000 万元,全部出售结转至主营业务成本,毛利率为8%,最终利润表中净利润184 万元,2022 年末资产负债表存货项目为零。

(二)方案二:当年销售高品质农产品,次年销售低品质农产品

采用产量平均分配方法核算库存商品成本,各级别的苜蓿干草单位成本一致,高品质产品毛利高,低品质产品毛利低,因此采用当年销售高品质农产品,次年销售低品质农产品的销售方案,会将高品质产品的毛利全部确认在当年,低品质产品的毛利(可能亏损)转移至次年,导致当年利润高估,次年利润低估。

接上例:将2022 年生产的特优级、优级和一级苜蓿干草5 600 吨销售,二级和三级苜蓿干草2 400 吨于次年销售。2022 年度确认收入1 640 万元,结转成本1 400 万元,毛利率为15%,计提存货跌价准备56 万元,最终利润表中净利润184 万元,2022 年末资产负债表存货项目为544 万元。实务中会计人员通常会忽视对品质较低的农产品计提存货跌价准备,容易将品质较低农产品的亏损转移至下一年度,导致2022 年实现净利润240 万元,2022 年末库存商品余额600 万元,最终导致2023 年亏损56 万元。

采用相对销售价格分配法核算库存商品成本,各级别的苜蓿干草单位毛利是一致的,因此采用何种销售方案实现的毛利率一样的。

接上例:2022 年度确认收入1 640 万元,结转成本1 501.83 万元,毛利率为8%,最终利润表中净利润138.17 万元,2022 年末资产负债表存货项目为498.17 万元。

(三)方案三:当年销售低品质农产品,次年销售高品质农产品

采用按产量平均分配方法核算库存商品成本,采用当年销售低品质农产品,次年销售高品质农产品销售方案,会将低品质农产品的亏损当年消化,将高品质的农产品利润转移至下一年度。

接上例:将2022 年生产的二级和三级苜蓿干草2 400 吨销售,特优级、优级和一级苜蓿干草5 600 吨于次年销售。2022 年确认收入544 万元,结转成本600 万元,最终2022 年利润表中净利润为-56 万元,2022 年末存货项目余额为1 400 万元,2023 年能够实现毛利240 万元。

采用相对销售价格分配法核算库存商品成本,各级别的苜蓿干草单位毛利是一致的,因此采用何种销售方案实现的毛利率一样的。

接上例:2022 年确认收入544 万元,结转成本498.17 万元,最终2022 年利润表中净利润为45.83 万元,毛利率为8%,2022 年末存货项目余额为1 501.83 万元,2023 年能够实现毛利138.17 万元。

四、结论和建议

经过计算和对比可以发现:

第一,对于以紫花苜蓿为例的种植成本投入相同、产出品级不同而价格不同的农产品,当期生产的农产品全部销售,无论采用何种成本分配方法,都不会对财务报表产生影响。

第二,当期生产的农产品没有全部销售,按产量平均分配核算库存商品成本,会导致出售高品质农产品的期间实现利润高,出售低品质农产品的期间实现利润低,按相对销售价格分配核算库存商品成本则对财务报表没有影响。

综上所述,在以紫花苜蓿为例的农产品种植企业中,应合理考虑种植成本分配方法,建议采用按相对销售价格分配法来分配农产品种植成本,可以保障企业前后年度财务报表和财务业绩平稳。对于采用按产量平均分配农产品种植成本的企业,建议财务人员应当关注低品级产品的可变现净值,严格按照《企业会计准则》的规定计提存货跌价准备。

猜你喜欢

意林彩版(2022年2期)2022-05-03

文萃报·周五版(2020年26期)2020-12-28

中国经济周刊(2018年17期)2018-05-10

财经界(学术版)(2015年17期)2015-12-22

纺织服装周刊(2015年23期)2015-03-11

系统工程学报(2015年3期)2015-02-28

商(2015年21期)2015-01-17

江汉石油职工大学学报(2014年6期)2014-12-23

中国质量与标准导报(2014年9期)2014-02-28

四川党的建设(2013年11期)2013-08-08