探究批零兼营的中小型商业企业库存商品的会计处理

2015-01-17 07:43赵荣

商 2015年21期

赵荣

摘 要:随着市场经济的不断发展,商业企业出现了多种新的经营模式,批零兼营就是其中的一种,这种经营模式在中小型企业中尤为常见。新经营模式的出现也为中小型企业在库存商品的处理中提出了新的问题,本文就针对批零兼营的中小型企业库存商品的会计处理问题进行了探讨。

关键词:批零兼营;中小型商业企业;库存商品;会计处理

对批零兼营的中小型商业企业的会计来说,准确、完整、连续、及时的对库存商品进行会计处理是一项新的课题。该类企业的会计要在实践中总结经验。

一、批零兼营的含义

批零兼营从字面意思上就很好理解,是指商品企业在商品的销售形式上既可以批发也可以零售,这两者是共存的。在中小型企业中要想运用批零兼营的经营模式,企业的经营者要具备三个条件:第一个就是出售的商品要能够达到一定的数额;第二个是商品要容易保管与存放,市场的供求情况决定了商品的批发量与零售量;第三,批发与零售的收入要大体上接近,如果相差的太大,两种经营方式就达不到相对平衡,不利于经营者的经营。

二、库存商品的会计处理

商业企业的库存商品是指合乎标准规格,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。企业库存的各种商品的实际成本,其中包括了存放在库房准备出售的商品、送交展览会展出的商品,以及已发出尚未办理托收手续的商品,在相关工作的会计处理中,是很复杂的。首先要确定对于库存商品的计价方法,建立健全商品出入库的制度,具体包括商品出入库的验收、领用、审批以及调拨。

在批零兼营的中小型商业企业中,可以实行批发和零售统一的“进价金额核算法”,也可以把二者分开,在零售的门店实行售价金额核算,售价金额核算法主要适用于零售企业。这种方法的优点是把大量按各种不同品种开设的库存商品明细账归并为按实物负责人来分户的少量的明细账,从而简化了核算工作。在批发的商品中实行数量进价的金额核算法。这种方法其优点是平日对商品购销业务的会计处理非常简单,但对于商品所发生的损溢都挤入商品销售成本而平时不予反映,也可看出这种方法从管理上讲是不够严密的,极易出现漏洞。在统一的核算方式中,能够清楚的获得总的金额,但是在记账的过程中容易出现账目混乱的现象。在分开核算方式中,能够对批发和零售的账目进行分别的记录,这样可以使账目非常的清晰,一目了然。

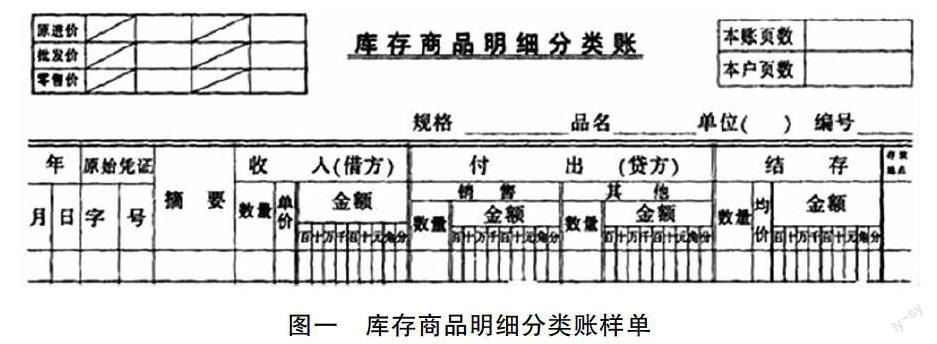

图一 库存商品明细分类账样单

图一是库存商品的明细分类帐样单,商业企业的会计可以在账目的记录中运用这类的记账簿,单子上明确标明了原进价、批发价、零售价,在批零兼营的企业中,可以运用这类的单子进行账目的记录。

在批零兼营的商业企业中,财务会计主要的工作是管理钱,业务和仓库的管理人员以及店面零售人员的工作是管理商品货物,这样一来,商品的相关经济责任就落在了各个部门上。因此,在批零兼营的中小型商业企业中,做好会计处理的首要工作就是要明确各个部门的经济责任。

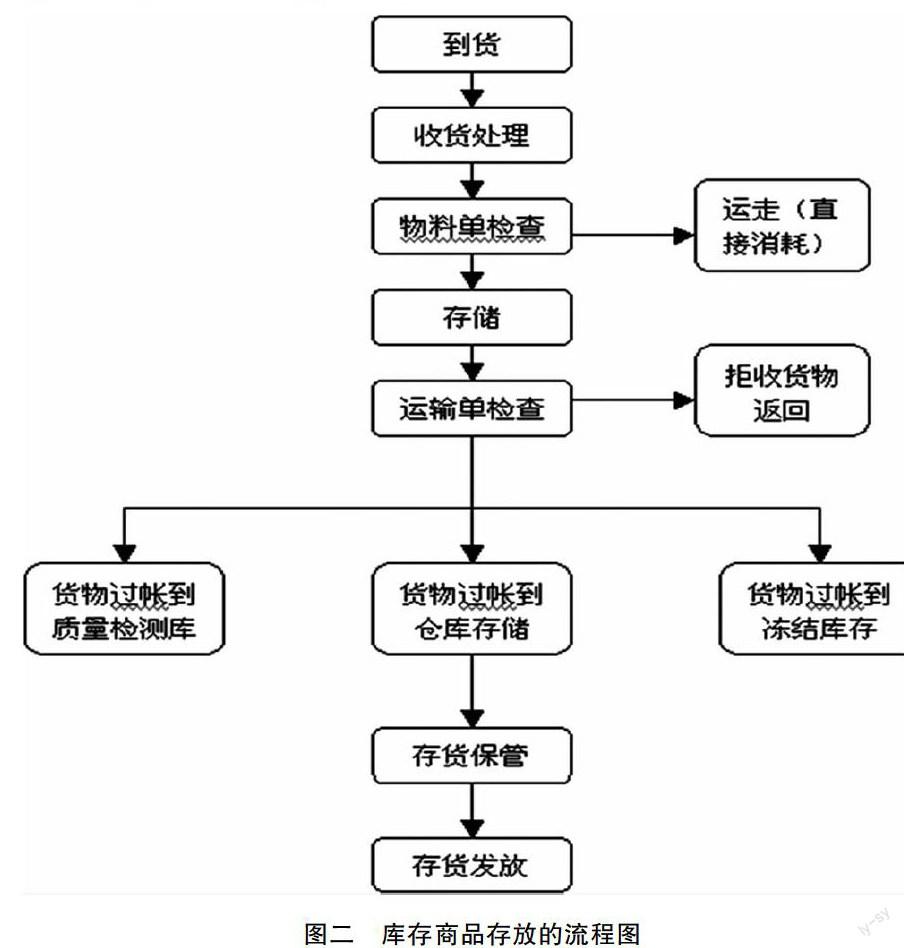

图二是库存商品在存放时的相关流程图,明确了各个部门在相关环节中的工作的职责及工作的流程,在商品的出库、入库、账目核对上,会计一定要做好相关的记录,在进行商品的库存前要做好准备工作,加强库存商品的管理,要充分履行财务的监管职责。在库存商品的会计处理中,可以建立起实物小组,对商品进行分组管理,按照每个小组负责的商品的计价方法来划分实物小组的经济责任,根据各小组的经营特点,可以把小组划分为:零售门店、仓库部、商品推销部等等,制定以进价金额为赔偿标准的库存商品损失赔偿责任制,建立起商品销售的日报表以及不定期抽查盘点的制度,这样才能更好的进行财务监督工作,更能够确保库存商品的完整与安全。

图二 库存商品存放的流程图

三、库存商品会计处理的具体措施

在批零兼营的商业企业中,批发业务属于该类企业中的商品购销业务,采用的批发形式都是在库批发,如果按照传统的数量进价金额的方式对库存商品进行核算,很难达到企业管理者的要求。这种问题的出现就要求会计要对原来的核算方式进行改良,新的核算方式要既便于会计的处理,又保证库存商品的完整与安全。

在实际的工作中最好能建立起两套账目,一套是会计记录的库存商品的明细账目,另一个是业务部与仓库部的数量登记表。会计的明细账目主要分为两部分:一部分是把销售量大的商品按照品名设置明细账,另一部分是把其它类商品按照类别进行账目的记录;业务部与仓库部的表格只进行数量的登记,不进行金额的登记,用表格的形式来代替库存中商品的明细账,用于会计、业务与仓库部门的核对工作,据此来进行商品销售成本的计算。例:2015年3月5日新疆省库尔勒市某贸易公司向某食品公司购进春熙牌夹心饼干100箱,进价5500元,春熙牌苏打饼干200箱,进价11600元,好味道牌散装苹果味糖果300千克,进价3000元,散装椰奶味糖果200千克,进价1600元,增值税3689元,贷款和税款用银行存款付讫,购进的商品由仓库如数进行验收并入库。

会计分录为:

借:库存商品——春熙牌夹心饼干5500元

借:库存商品——春熙牌苏打饼干11600元

借:库存商品——好味道牌散装糖果4600元

借:应缴税费——应缴增值税(进项税额)3689

贷:银行存款25389元。

在零售门店要加强集中收款和在售价的控制管理上,运用进价金额记账的方式和盘存计销的核算方法来进行账目的记录。零售门店一般规模都比较小,大多是分散收款,在零售店中,可以建立起實物小组,设置明细账户,不进行数量的记录,只进行进价金额的核算,这种记录方式能够反映出商品进价金额的经济责任属于哪个进行验收的实物小组。例:新疆省库尔勒市某贸易公司仓库调拨一批食品给石化大道某门店,包括春熙牌花生饼干50箱,进价2750元,售价4125元,好味道牌散装苹果味糖果30千克,进价240元,售价284元。

会计分录为:

借:库存商品——中街门店2990元

贷:库存商品——春熙牌花生饼干2750元

贷:库存商品——好味道牌散装糖果240元

门店在进行零售商品时,会计要经常到店中进行监督与检查,尤其要注意售货员是否有随意浮动售价的不良行为,在门店零售的商品要实行统一的收款制度,售货员在进行开票的过程中一定要仔细核对所开的小票中的售价是否准确,如果发现有不准确的要及时进行更正。

在库存商品的会计处理中,商品出库入库的管理工作也是非常重要的,各个实物小组在商品的出库入库上必须要填写相关的单据凭证,如商品的验收单、增值税的专用发票、商品的调拨单等。在商品出入库的问题上,不论金额的大与小都要有相关的单据证明,让一切账目都有依据,不能不清不楚。会计在相关单据的审核中一定要仔细认真,要重点检查凭证的对应性和准确性。在商品库存的管理工作中,除了要做好每天的工作,还要重视每月月末及年终的库存商品盘点工作,在盘点工作中要分析商品结构是否具有合理性,如果不合理要及时进行调整。

结语

在批零兼营的中小型商业企业库存商品的会计处理中,会计要结合该类型企业的经营特点,制定出切实有效的处理办法。在相关账目的盘点中可以采取分账管理的方式。账目的清晰度对于商业企业的发展有着重要的作用,在库存商品的盘点中能够发现商品结构是否合理,对批零兼营的中小企业来说,有着积极的促进作用。

(作者单位:巴州奥隆工贸储运有限责任公司)

参考文献:

[1] 林远思.浅淡批零兼营的中小型商业企业库存商品的会计处理[J].现代商业,2007(27).

[2] 腾立国.中小型制造企业库存业务会计核算与管理智能化研究[D].天津商业大学,2010.

[3] 张庆考.售价金额核算法下库存商品的会计核算与涉税处理[J].国际商务财会,2009(11).

[4] 王法轲.商品批发企业会计信息系统模式构建与应用研究[D].中国海洋大学,2011.

[5] 魏相存.浅议我国零售业会计核算模式存在问题及对策分析[J].中国商贸,2011(25).

猜你喜欢

中小企业管理与科技·中旬刊(2020年10期)2020-11-17

商场现代化(2020年11期)2020-07-17

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

企业文化·中旬刊(2016年5期)2016-05-16

财经界(学术版)(2015年17期)2015-12-22

江汉石油职工大学学报(2014年6期)2014-12-23

中国质量与标准导报(2014年9期)2014-02-28