我国科研事业单位成本核算方法研究现状

2024-04-13 08:00李云峰丁志敏

中国农业会计 2024年7期

李云峰 丁志敏 高 正

(作者单位:北京市农林科学院)

科研事业单位是由政府利用国有资产设立,进行基础前沿研究、公益性研究和应用技术研发等的社会组织。科研事业单位成本核算,是指把科研活动过程中发生的各种耗费,按照特定对象进行分配、归集和核算,并且通过对绩效成本实施情况的考核,实现对绩效管理水平的全面考核。科研事业单位具有突出的业务特点,如何针对这些特点,选择较为科学的成本核算方法就显得十分重要。

一、检索规则与分析方法

在中国知网(CNKI)数据库中,以科研事业单位、成本核算、核算方法为主题进行文献检索。文献检索时间设置为1992 年1 月1 日至2022 年12 月31 日,文献类型仅选学术期刊,语言类型设置为中文,检索学科设为全部,经检索获得文献36 篇。

本文对以上检索获得的36 篇文章,采用可视化文献计量分析方法,进行了深度挖掘、加工,揭示了有关科学知识结构、规律和分布。借助CiteSpace5.7R5 可视化软件,通过对关键词的频次分析、聚类分析和突变分析,对相关研究的历程、热点和最新动态进行了探析。

二、描述性统计分析

(一)文献评价指标分析

在中国知网(CNKI)中,对36 篇相关研究文献经过计量可视化的评价指标分析研究。从总数上看,下载数5 425 条,参考文献158 条,被引频次105 条;从篇均上来看,下载150.69 条,参考文献4.39 条,被引2.92 条,下载被引比0.02。正常情况下,篇均的下载数、被引数和下载被引比,都与文献的出版时间和质量之间关系密切。从以上篇均指标来看,相关研究文献篇均的下载数、被引数和下载被引比等评价指标都偏低,说明相关研究存在着明显不足。

(二)时间维度分布特征

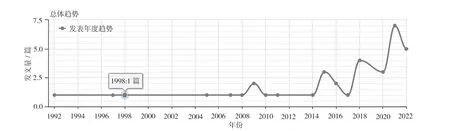

36 篇相关研究文献从时间维度来看,根据图1 所示,1992—2022 年,呈现逐年攀升之势。由图1 可以看出,从发文数量的角度,相关研究经历了两个阶段。第一阶段为1992 年至2014 年,这一时期,每年的发文数量都很少。1997 年,财政部颁布了《科学事业单位财务制度》,虽然明确了成本核算的开展,但由于当时会计核算的基础仍是收付实现制,固定资产折旧和无形资产摊销尚未开展。在这一时期,每年发文数量极为有限,处于研究萌芽阶段。第二阶段为2015 年至2022 年,在这一期间,每年的发文量比第一阶段有明显增加。2015 年,财政部颁布《政府会计准则——基本准则》(财政部〔2015〕第78 号),实现双基础下的政府会计核算体系,权责发生制正式作为会计核算的基础之一被引入,对固定资产实行真正意义上的折旧,并对无形资产进行摊销。当年的相关文献数量达到3 篇。2019 年,财政部颁布《事业单位成本核算基本指引》(财会〔2019〕25 号),进一步助推了相关研究,到2021 年文献数量达到峰值7 篇。

图1 时间维度上相关研究文献数量的分布情况

(三)学科类别分析

从中国知网(CNKI)数据库检索到的相关研究文献数量的学科分布情况上看,相关研究学科分布明显集中,主要分布于会计(30 篇,占比42.25%)和财政与税收(27 篇,占比38.03%)两大学科领域。加强相关研究在不同学科之间的相互交叉和借鉴,是今后的努力方向,从而使引文网络不断延伸。

(四)文献期刊来源分析

从中国知网(CNKI)数据库检索到的相关研究文献,来源分布较为分散,各刊的发文数量基本为1 ~2 篇,最多发文量为3 篇。由此说明,相关研究文献的刊载期刊较为分散。

三、关键词分析

(一)关键词频次分析

对施引文献中的关键词频次进行高低分布分析,从而揭示出文献核心内容的关键词频次,是研究该领域发展趋势、热点问题行之有效的一种方法[1]。按照频次和中心性分别进行排序,检索出的36篇文献,成本核算(20次,占比15%)这一关键词出现频次位居首位,代表了这一领域内的热点话题。紧随其后的是,科研事业单位出现频次为16 次、事业单位出现频次为7 次和管理出现频次为3 次,占比分别为12%、5%和2%。

运用CiteSpace5.7R5 绘制的36 篇相关研究文献的关键词频次分析显示,科研事业单位、成本核算、事业单位、管理为高频关键词,与上述统计情况一致。

(二)关键词聚类分析

关键词聚类分析可以对相关研究的知识族群进行有效识别。借助CiteSpace5.7R5 绘制36 篇相关研究文献的关键词聚类图谱。其中,模块值Q=0.712 2(>0.3),平均轮廓值=0.953 4(>0.5),由此可以说明,划分出的聚类结构较为显著,并且聚类较为合理。关键词聚类图谱中有7 个突现词为研究的前沿热点,分别是事业单位、成本核算、科研事业单位、信息网络建设、财务会计、成本预算、成本管理。

科研事业单位成本核算方法研究关键词,聚类#0 事业单位,共计包含了36 篇文献,研究主要集中于事业单位和预算。聚类#1 成本核算方法,共计包含了16 篇文献,集中研究成本核算、事业单位、成本分摊等问题。聚类#2科研事业单位,共计包含了15 篇文献,研究主要聚焦于科研事业单位、建议措施、统收统支、成本核算管理、事业单位财富。聚类#3 信息网络建设,共计包含了10 篇文献,研究主要聚焦于网络信息建设、成本核算方法、政府会计制度等问题。聚类#4 财务会计,共计包含了9 篇文献,研究主要聚焦于财务会计、科研事业、对策等问题。聚类#5 成本预算,共计包含了4 篇文献,其研究主要聚焦于成本预算、科研成本核算和农业科研事业单位等问题。聚类#6 成本管理,由4 篇文献组成,主要集中于成本管理、全面预算管理、项目管理、成本核算和科研事业单位等方面。对已有文献聚类群信息进行分析可见,36 篇相关研究主要集中在如下三个方面。

第一,成本核算方法如何选择。由聚类#4、#5、#6 构成,研究主要是集中于科研事业单位,成本核算方法如何选择。例如,蔡君玲剖析了在农业相关的科研事业单位中对作业成本法的应用[2]。徐程程根据《事业单位成本核算基本指引》的规定,分析了当前成本核算存在的问题,提出增强全员核算的成本意识,制定相关成本核算制度;成本核算原始数据的获取上要充分利用现代化信息技术;不断提升成本核算相关财务人员能力;从管理会计角度出发来挖掘成本核算需求,切实构建起成本核算管理体系;成本核算中引入项目作业成本法[3]。刘永祥等在对现有农业事业单位相关的成本核算文献分析的基础上,提出了对策和建议[4]。

第二,成本核算方法在不同具体行业的分析。由聚类#0、#2 构成。我国科研事业单位覆盖的行业较为广泛,涉及农业、医疗、交通、通信、军工等各个行业。蔡君玲指出,在农业事业单位中,其成本核算的具体方法还有待于明确,成本核算在该领域推行尚存在较大难度[5]。针对公立医院,吴迎春探讨了四类三级分摊法和三类一级分摊法,在成本管理、绩效考核中的不同用途[6]。

第三,成本核算方法本身存在的问题及其相应的对策。由聚类#1、#3 构成。例如,在科研事业单位中,王霄对人工成本如何核算以及如何进行人工成本的归集与分配进行了研究[7]。虽然在此方面的研究成果较多,但缺乏针对军工企业的实证研究。刘佳曦在深入分析军工科研单位成本管理及其存在的问题后,提出了相应的应对措施[8]。

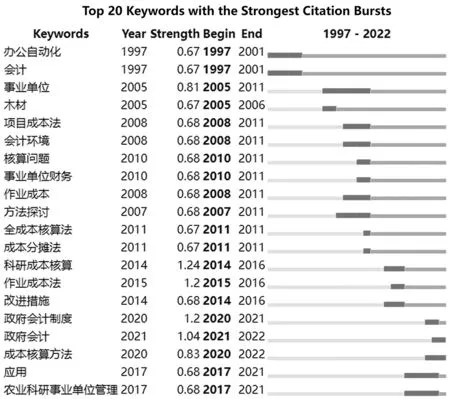

(三)关键词突变分析

利用关键词突变分析技术,我们能够探测到某学科领域内哪些是快速增长的关键词,从而反映出当前研究的热点和前沿,这一方法在李杰和陈超美的研究中得到了广泛应用。在此方面的研究成果较多,但缺乏针对军工企业的实证研究。如图2 所示,应用CiteSpace5.7R5,对相关研究做了关键词突变分析。

图2 科研事业单位成本核算方法研究关键词突变分析情况

根据图2 所示,关键词关注度的增加度由突现度的大小进行反映,引用的快速增长时间是由被引用的一列进行代表。在这些指标中,“科研成本核算”和“政府会计制度”两个词出现频率最高。这说明我国科研事业单位对成本核算方法的重视程度越来越高。在科研事业单位成本核算方法以及事业单位,这些关键词的突变度呈现出由高到低的趋势。

四、结语

第一,从描述性统计分析的角度来看,(1)36 篇文献的平均下载、平均引用、下载引用率等主要评价指标上表现不尽如人意。1980—2022 年,文献总量呈逐年攀升之势,尤其是在2015 年之后,这一趋势更加显著。(2)在学科分布上,相关研究更关注在会计和财政与税收这两大学科。(3)在期刊分布上,相关研究文献散见于《中国农业会计》《会计师》《财会学习》《财经界》《行政事业资产与财务》《经济师》和《会计之友》,期刊最多发文量为3。结果表明,在文献出版数量实现增长的基础上,相关研究应更加重视高质量研究的发展。

第二,从关键词频率分析看,科研事业单位、成本核算、事业单位、管理等关键词频率较高,这些表明了相关研究的热度。

第三,从关键词聚类分析看,根据聚类编号,获得的7个聚类分别为事业单位、成本核算、科研事业单位、信息网络建设、财务会计、成本预算、成本管理。通过对现有文献整理聚类群信息,可以发现现有文献研究主要集中在成本核算方法如何选择、成本核算方法在具体不同行业的分析、不同的成本核算方法本身的问题及其相应对策。

第四,由关键词突变分析看,相关研究领域内的关键词,其突变度从高到低依次为:科研成本核算、作业成本法、政府会计制度、政府会计、成本核算方法、事业单位。

猜你喜欢

现代经济信息(2020年34期)2020-06-08

当代陕西(2019年10期)2019-06-03

经济技术协作信息(2018年8期)2019-01-14

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2018年8期)2018-05-25

消费导刊(2018年8期)2018-05-25

消费导刊(2017年24期)2018-01-31

电子测试(2017年15期)2017-12-18

雷达学报(2017年6期)2017-03-26

电子设计工程(2015年6期)2015-02-27