混凝土企业制造费用综合分配方法对成本的影响分析

2014-09-19 11:20南宁学院广西南宁530200

商业会计 2014年12期

(南宁学院 广西南宁530200)

一、引言

企业会计准则对企业制造费用分配的方法,没有做硬性规定,只是强调制造费用科目的账务处理,科目一般无余额。制造费用分配方法一经确定,不得随意变更,如需变更,应当在会计报表附注中予以说明。

砼企业制造费用是指企业为生产产品和提供劳务而发生的各项间接费用,包括工资和福利费、折旧费、修理费、办公费、水电费、机物料消耗、劳动保护费、季节性和修理期间的停工损失等。考虑到混凝土行业季节性的特性,制造费用数据收集的难易程度,有必要对制造费用分配常用的产量法、机器实际工时法、年度计划分配法进行比较分析,以寻找一种更切合实际的方法反映企业真实成本。

二、砼企业常见的制造费用分配方法的利弊

混凝土企业主要采用产量法、机器实际工时法、年度计划分配法分配制造费用。生产工人工时法,因工时资料难以获取,一般很少使用。本文以案例说明各方法的利弊。

(一)按产量法分配制造费用有不妥之处(见表2)。因产量法计算各品种的制造费用均相等,显然不符合各品种对成本的要求。另外当产量波动较大时,每月的制造费用波动很大。但此方法简单实用,目前绝大多数混凝土企业均采用产量法分配制造费用。

(二)机器生产实际工时法,也存在不足之处。即机器工时如何界定,砼企业的机器工时主要是双轴搅拌机的搅拌时间、下料时间、皮带机上料时间、铲车工作时间等,另外要求机器工时计算准确,工时管理严格。此方法简单实用。

(三)年度计划分配率法分配制造费用。此方法要求砼企业各项定额管理严格,单位定额工时准确,对财务人员、生产统计人员的要求也较高,各种表格也较多。因可以进行成本差异分析,此方法仍是一种较好的方法。

三、砼企业常见的制造费用分配方法案例分析

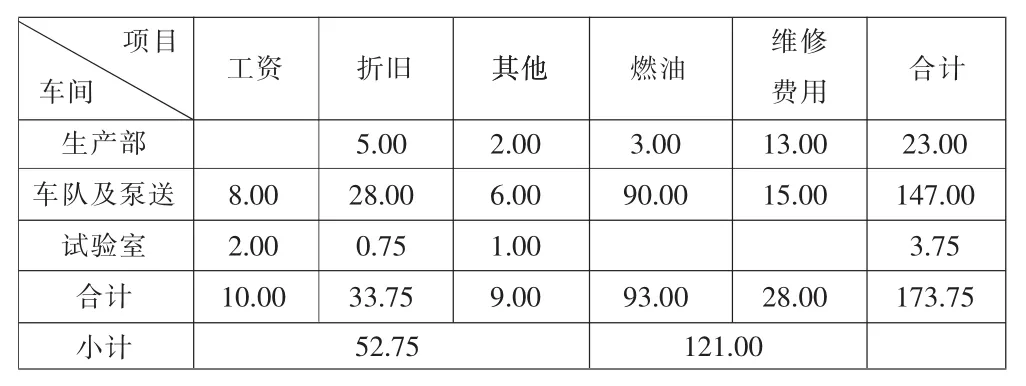

(一)基本资料。20×3年1月归集的各部门制造费用如表1所示。

表1 制造费用部门多栏账 单位:万元

假如1月实际生产C25砼2.8万M3、C30砼1.7万M3;双轴搅拌机机器产量定额工时为C25砼46h/万M3、C30砼52h/万M3。本月双轴搅拌机实际生产工时为C25砼122h、C30砼 84h。

(二)砼企业制造费用分配分析。

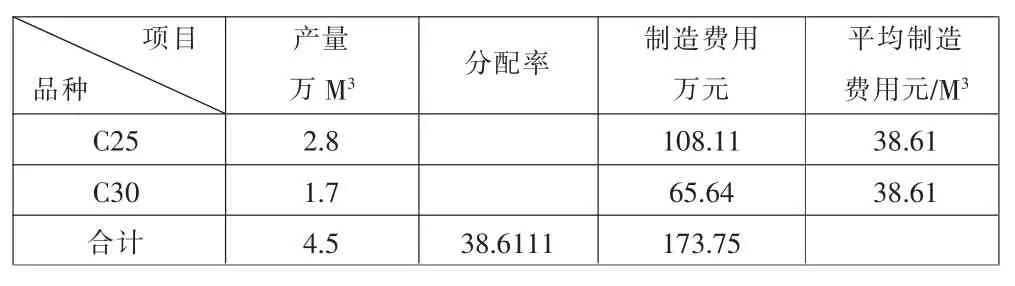

1.按产量法分配制造费用(见表2)。

表2 制造费用分配表(产量法) 单位:万元

根据资料,制造费用总额为173.75万元,本月总产量为4.5万M3,按产量法计算的分配率是38.61元/M3。分录是,借:基本生产成本——制造费用——C25砼1 081 100元、基本生产成本——制造费用——C30砼656 400元,贷:制造费用(各部门)1 737 500元。

从表2计算看,C25与C30砼平均制造费用相同,表面看没什么问题,但进一步分析制造费用就会发现其中的不妥:C30砼的生产工时比C25砼生产工时要长,占用机器的时间较长,理应分配更多的制造费用才比较合理。但因此方法简单实用,目前绝大多数混凝土企业均采用这一方法。

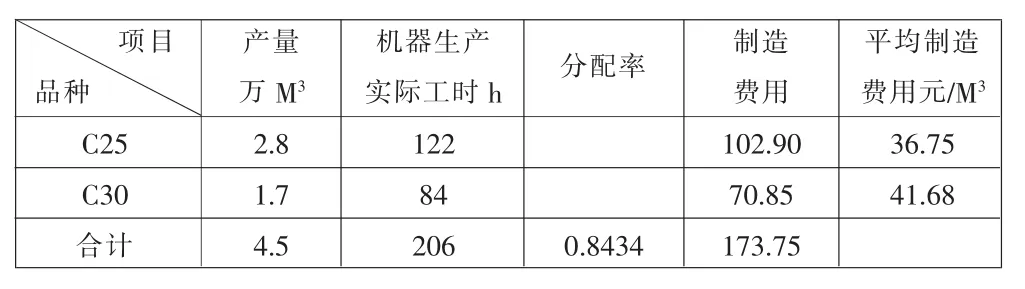

2.按机器工时法分配制造费用(见表3)。

表3 制造费用分配表(按机器生产工时分配) 单位:万元

按机器工时法计算的分配率是0.8434万元/h。分录是:借:基本生产成本——制造费用——C25砼1 029 000元、基本生产成本——制造费用——C30砼708 500元,贷:制造费用(各部门)1 737 500元。

比较表2和表3,可以看出,单项C25与C30砼制造费用分配的总额及平均制造费用均不相同,表3平均制造费用品种间实际相差41.68-36.75=4.93(元/M3)。另外表3中的C25制造费用总额比表2中的制造费用少5.21万元,C30制造费用总额比表2的制造费用多5.21万元。由此可看出两种方法计算结果不一样。

机器生产实际工时法与产量法一样,也存在不足之处。即当产量波动较大时,则每月的制造费用波动较大。假设2月份为春节,采用机器生产工时分配法,若C25与C30砼产量分别只有0.8万M3和0.3万M3;C25与C30砼实际生产工时分别是35h、14h;2月份实际的制造费用88.2万元(因固定资产多,折旧较高,固定费用部分较大),经计算2月份按生产工时计算的分配率=88.2÷(35+14)=1.8,C25与C30砼按生产工时分配的制造费用分别是63万元和25.2万元, 平均制造费用为 C25砼=63÷0.8=78.75(元/M3),C30砼=25÷0.3=84(元/M3),这与1月份的平均制造费用表3比,分别增加42元/M3和42.32元/M3,因平均制造费用增加,势必造成C25、C30砼平均生产成本大幅度增加,使得成本波动非常大。

3.年度计划分配率法分配制造费用。假设年度计划制造费用为1 721.42万元,C25砼年产量27万立方,C30砼年产量16万立方。年度计划分配率=1 721.42/(27×46+16×52)=0.83。 本月实际产量 C25砼 2.8万 M3、C30砼 1.7万M3。年度计划分配法计算如下页表4所示。

从下页表5可知,年度计划分配率计算制造费用与各品种产量、单位定额工时、分配率有关,计算的平均制造费用值波动较小,较合理,不像产量法和机器工时法那样波动较大。从使用机器角度看,C30砼平均制造费用与C25砼相比增加了4.98元/M3,表明生产C30混凝土需机器运转的时间相对较长,机器消耗相对较多,从实际出发比较合理。但是这种方法要求企业管理水平较高,定额制度较全,而且年度计划数、单位产品定额数是否准确与实际结果计算关系较大;另外如每月制造费用出现结余,计算时比较麻烦。但此方法仍是一种较好的方法,特别适用于季节性生产的混凝土企业。

经过分析,三个方法计算的结果均不同,各有优缺点,结果差异也较大。为便于制造费用分配更合理,更真实反映产品生产成本,有必要研究制造费用综合分配法。

四、综合分配法分配制造费用

(一)综合分配法分配制造费用的思路。

1.将制造费用适当分类,如表1中的制造费用中的工资、折旧、其他一些固定性的开支部分金额,按产量法分配。

2.制造费用中燃油费用(柴油、机油、黄油)、车间机器修理费用、车辆的租赁费用等与混凝土定额非常相关,金额随产量变动而变动,这部分按年度计划分配率法分配。

此方法既考虑了产量法,也考虑了年度计划分配法,能真实地反映制造费用分配值。

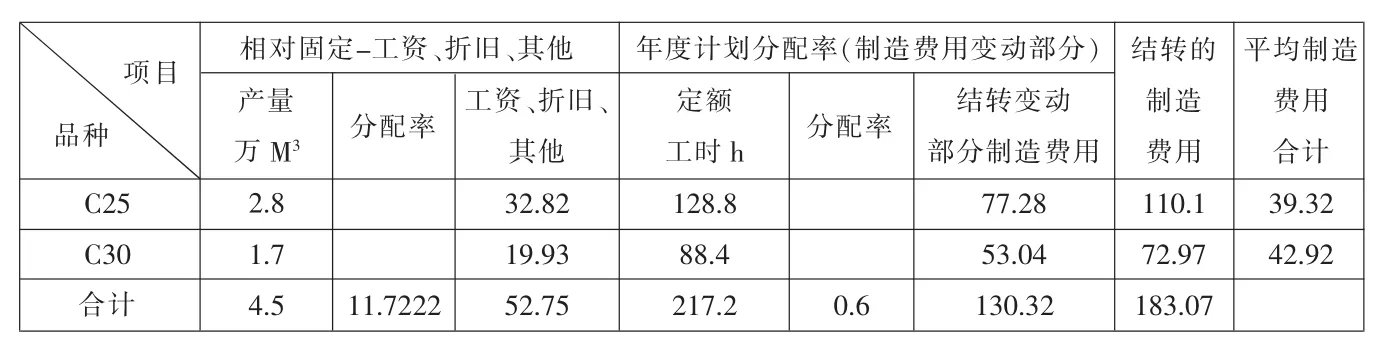

(二)综合分配法案例分析。仍以1月份资料计算,工资、折旧、其他等如表1所示为52.75万元,随产量变动的燃油及维修费用为121万元。假设年度计划制造费用(变动部分)为1 244.4万元,C25、C30砼年产量分别为27万立方和16万立方。单位定额工时为C25砼46h/万M3、C30砼52h/万 M3,年度计划分配率=1 244.4÷(27×46+16×52)=0.60(万元/h)。C25 应结转制造费用=2.8×46×0.6=77.28(万元)。C30应结转制造费用=1.7×52×0.6=53.04(万元)。

根据表6的计算,综合分配后的C25制造费用总额为110.10万元,平均制造费用为39.32元/M3;C30制造费用总额为72.97万元,平均制造费用为42.92元/M3。

比较表5、表6可以发现,C25与C30砼按综合法分配制造费用平均值比按年度计划分配率分配的制造费用平均值分别增加1.14元/M3、减少0.24/M3。同时表6的砼品种间C25与C30砼平均制造费用差值减少到3.6元/M3。笔者认为这种方法更为合理,因它既考虑了产量,也考虑了年度计划分配率法,克服了季节性的制造成本大幅波动的缺陷。

表7是四种方法下对生产成本的分析。

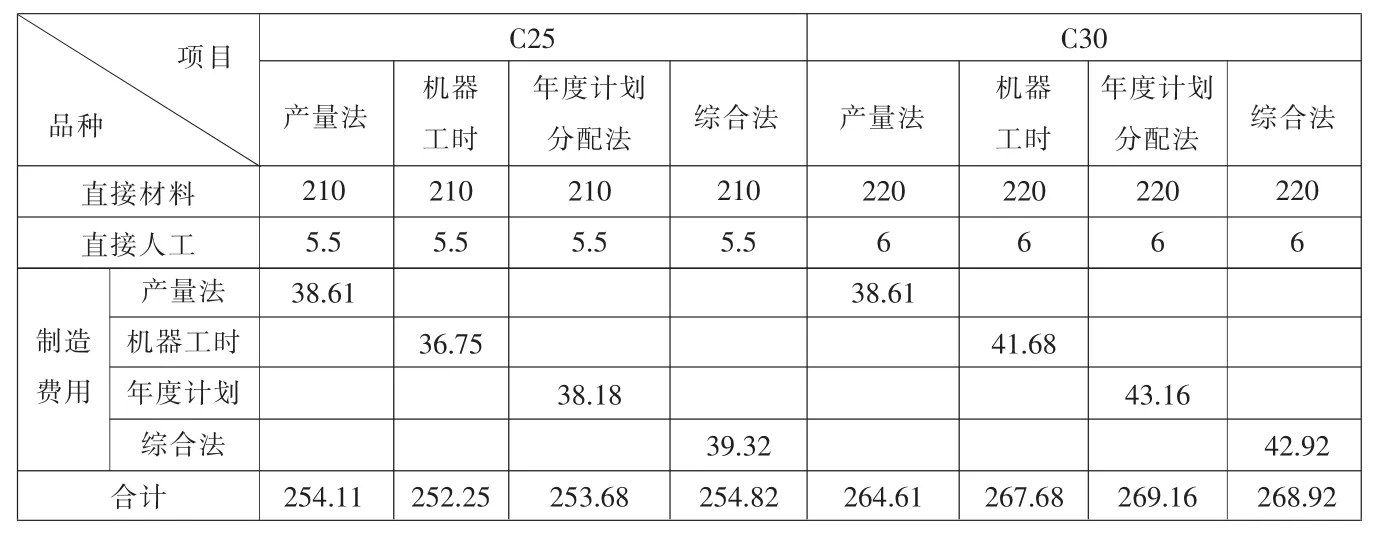

由表7知,产量法、机器工时法、年度制造费用分配率法、综合法等平均成本差异分别是10.5、15.43、15.48、14.1元/M3。相比之下,综合法下C30与C25平均成本差价=268.92-254.82=14.1(元/M3),与机器工时法平均成本差价15.43元/M3、年度计划分配法平均成本差价15.48元/M3相比,差异值较适中,因此是一种比较折衷的方法,较真实地反映制造费用分配的成本。

表4 年度计划法分配制造费用表 单位:万元

表5 制造费用分配表(年度计划分配法) 单位:万元

表6 综合分配法分配制造费用 单位:万元

表7 四种方法对产品生产平均成本的影响分析 单位:元/M3

五、小结

综合法是一种创新的方法,混凝土企业可以尝试对制造费用运用综合法分配,它能更准确地反映企业的产品成本。而且,在产量大幅波动情况下,综合法分配制造费用能避免产量法、机器工时法下产品生产成本的剧烈波动。同时该方法具有年度计划分配率法的特点,但对制造费用划分更细化,将制造费用分成固定费用类和变动费用类,对变动费用类制造费用可进行定额成本的考核。采用综合法分配制造费用,可以进一步增强企业定额管理水平,提高企业财务管理能力。

猜你喜欢

广东教育·职教版(2021年2期)2021-03-28

今日财富(2020年35期)2020-12-28

中外文摘(2018年8期)2018-03-27

高中生学习·高三版(2017年5期)2017-05-13

高中生学习·高二版(2017年5期)2017-05-13

好孩子画报(2017年1期)2017-04-06

商业会计(2015年16期)2015-09-17

新高考·高二数学(2015年3期)2015-08-19

营销界·食品营销(2013年3期)2013-04-15

计算机辅助工程(2012年5期)2012-11-21