共同机构所有权能降低权益资本成本吗

2024-03-09 00:53:50梁星杨晓晨张弛

会计之友 2024年5期

关键词:机构投资者

梁星 杨晓晨 张弛

【摘 要】 随着证券市场的不断发展和完善,机构投资者成为影响企业融资决策的重要因素,但共同机构所有权并未得到现有研究的充分关注。文章以2011—2021年沪深A股上市公司为样本,探索共同机构所有权以及其联结程度、持股比例对企业权益资本成本的影响。研究发现共同机构所有权降低了企业权益资本成本。中介效应检验发现,信息披露质量和代理成本是共同机构所有权影响权益资本成本的重要机制。进一步分析发现,共同机构所有权对权益资本成本的影响在非国有企业和市场化进程迅速的地区更为明显。研究结论丰富了对于共同机构所有权经济后果的研究,为提升企业的治理水平和降低资本成本提供了一定的理论参考。

【关键词】 共同机构所有权; 权益资本成本; 机构投资者

【中图分类号】 F272;F275 【文献标识码】 A 【文章编号】 1004-5937(2024)05-0062-08

一、引言

党的二十大报告指出,“健全资本市场功能,提高直接融资比重”。权益资本成本作为资本市场资源配置效率的重要影响因素,成为关注的焦点。公司应将权益资本成本维持在一个合理的水平,以免因权益资本成本过高被迫放弃投资机会。机构持股是一种重要的公司治理机制,机构投资者经验丰富且资金实力雄厚,能够影响证券市场的信息和价格、企业的战略决策和监督效率,大量文献探讨了其经济后果。已有研究探讨了机构投资者持股比例、行为和特征对资本成本的影响:机构投资者通过信息和治理渠道作用于资本成本,权益资本成本随着机构投资者持股比例[1]、实地调研[2]的增加而降低。在机构投资者特征方面,具有长期投资视野的稳定型机构投资者发挥更强的监督作用,有效降低资本成本。

近年来,共同机构所有权成为资本市场常见的经济现象,指机构投资者在同行业同一产品市场竞争下多家企业持有大于5%的股份,其经济后果受到国内外学者的广泛关注。已有文献主要关注机构投资者及其行为特征对资本成本的影响,较少研究讨论共同机构所有权对资本成本的影响。机构投资者的合并导致同一机构投资者同时持有多家公司股份的现象增加,指数基金等金融工具的出现使得投资组合多样化对于投资者来说更加方便,促进了共同机构所有权的产生和迅速增长[3]。共同机构投资者能够促进同行业企业间的信息资源互动,对企业产品市场表现、治理能力等方面产生影响。在此背景下,探究共同机构所有权的经济后果对提升企业的治理水平和推动资本市场稳定发展有着重要的现实意义。本文主要探讨共同机构所有权对企业权益资本成本的影响,边际贡献如下:从机构投资者促进企业之间联系的角度,拓展了机构投资者与权益资本成本之间关系的研究;从信息与监督的视角,探寻了共同机构所有权对权益资本成本的作用机理。

二、文献回顾及研究假设

(一)文献回顾

通过梳理权益资本成本的文献发现,企业权益资本成本由资本市场的评价决定,是权益资金提供者所要求的必要报酬率,反映了外部投资者对公司进行股权投资的风险。大量文献研究发现高质量的信息披露有助于降低权益资本成本;公司治理因素如激励制度、股权结构、代理成本等均会对权益资本成本产生影响,投资者对于治理良好的公司不会要求过高风险溢价。

已有研究认为共同机构投资者有能力通过与管理层沟通、选举董事会成员等方式影响企业决策。有关共同机构所有权的研究主要包括两个方面:(1)共同机构所有权的反竞争效应。共同机构投资者的投资组合中公司之间激烈的竞争对投资组合的价值有负面影响,阻碍其投资组合价值最大化目标的实现,因此共同机构投资者有动机缓解这种竞争并通过减少合同摩擦、调整企业合作动机促进投资组合中的企业之间进行高效合作[4]。也有研究发现共同机构所有权促使其投资组合中企业之间合谋舞弊,不利于企业发展和市场公平[5]。(2)共同机构所有权的信息共享、监督治理功能。共同机构投资者促进投资组合中企业之间的信息資源共享和创新扩散,降低投资组合中企业的信息获取和处理成本[6];拥有丰富的行业专业知识、治理经验和监督能力,能够提升企业治理水平[7]。

综上,已有研究主要探讨了共同机构所有权促进战略合作、减弱产品市场竞争、促进信息传播、提升监督治理水平等经济后果,较少文献关注共同机构所有权与资本成本的关系及作用机制。

(二)研究假设

1.共同机构所有权与企业权益资本成本

一方面,共同机构投资者作为专业性强的外部大股东,有能力影响企业的决策,进而改善企业信息披露、治理水平,降低权益资本成本。同行企业拥有相似的市场需求、经营环境,因此企业的信息披露有助于缓解同行业其他企业的信息不对称[8]。公司增加信息披露具有溢出效应,不仅能够增加自身流动性,还能增加投资组合中其他企业的流动性,进而降低共同机构投资者的交易成本,增加投资组合价值,因此企业增加信息披露对于企业和共同机构投资者都有好处,共同机构投资者有动机促使企业信息共享[6]。由于激烈的竞争阻碍投资组合价值最大化这一目标的实现,共同机构投资者会减弱持股公司之间的竞争,促进合作达成,进而促进企业之间的信息交流。此外,共同机构所有权的规模经济效应指同行业企业之间的共性导致共同机构投资者的信息监控成本存在固定部分,分析投资组合中一家公司财务报告获得的经验可以提升监督其他公司财务报告的效率,进一步增强其提升企业信息披露质量的能力[9]。根据信息不对称理论,由于信息传输过程中的噪声和失真问题,交易各方拥有的信息质量存在差异,损害信息匮乏方的利益。首先,信息不对称的缓解有助于投资者增进对企业状况的了解,投资者处于信息劣势的状况得到改善,降低其面临的风险和对收益率的要求,使得权益资本成本下降。其次,根据信号传递理论,披露高质量会计信息的企业会向投资者传递企业具有较好发展前景的信号,投资者更倾向于持股这些企业,股票流动性增加,降低权益资本成本[10]。

共同机构投资者具有更强的监督能力和动力,能够抑制股东利益侵占等危害企业长远利益的因素,降低权益资本成本。控股股东为谋求不正当利益而侵害中小股东利益的行为会导致代理问题,不利于企业长远经营发展,并增加投资者面临的风险,共同机构投资者的监督作用能够降低这种风险。在监督动机方面,对于公司为监督付出的努力,共同机构投资者不仅可以从公司治理的改善中获益,还可以从投资组合中企业的治理改善中获益,具有更强的动力参与治理和决策[11]。在监督效率方面,共同机构投资者拥有较大的话语权和丰富的治理经验,能够有效缓解企业代理问题,投资者无需投入过多精力和成本对企业进行监督,因此会降低收益率要求,权益资本成本得到降低[12]。

另一方面,共同机构投资者的合谋效应有可能降低企业信息披露质量,增加权益资本成本。共同机构投资者投资组合中的企业和投资组合外同行业企业之间存在竞争,为防止泄露机密,共同机构投资者可能会促使企业减少信息披露。当共同机构投资者掌握企业私有信息时,为利用信息优势谋求私利,可能会促使企业隐瞒重要信息,使得信息不对称程度升高[13]。此外,共同机构投资者作为大股东可能侵占小股东的利益,使得公司治理水平恶化,投资者需要花费大量成本进行监督,进而要求更高的收益率以补偿其成本,导致权益资本成本升高[12]。

综上,本文提出假设1a、假设1b。

H1a:共同机构所有权会降低企业权益资本成本。

H1b:共同机构所有权会提高企业权益资本成本。

2.共同机构所有权联结程度与企业权益资本成本

一方面,当公司一股独大且没有其他大股东与其制衡时,往往会产生大股东掏空、攫取中小股东利益等危害公司利益的现象,不利于公司的长期经营和发展。而当公司拥有多个大股东时,大股东为了不使自身利益受损会积极监督其他大股东和管理层,有效抑制了大股东侵占小股东利益和管理层短视的行为。此外,大股东之间的利益争夺行为可以防止大股东做出危害中小股东的决策[14],减轻第二类代理问题,降低投资者面临的风险。本文认为共同机构投资者同样作为大股东,当企业拥有多个共同机构投资者时,能够得到更好的监督,更大程度提升治理水平。此外,共同机构投资者能够为企业提供丰富的资源和治理经验且具有信息共享功能,当企业拥有多个共同机构投资者时,就拥有更丰富的资源、更全面综合的治理经验和更多渠道的信息,更大程度改善治理水平。而当企业只拥有一个共同机构投资者时,由于缺乏权力制衡,可能会导致行业垄断的加剧,不利于行业公平和经济稳定。因此,公司拥有的共同机构投资者越多即共同机构所有权联结程度越高,降低投资者监督成本的作用越强,权益资本成本越低。

另一方面,也有研究认为多个大股东可能会相互勾结或与控股股东勾结谋取私利,恶化代理问题,降低公司治理水平[14]。同样,当企业拥有多个共同机构投资者时,共同机构投资者可能会相互勾结谋取不正当利益,危害中小股东利益,并为了掩盖自利行为促使企业减少信息披露,投资者会要求更高的收益率以补偿为监督企业付出的代价,提高权益资本成本。

综上,本文提出假设2a、假设2b。

H2a:共同机构所有权联结程度越高,企业的权益资本成本越低。

H2b:共同机构所有权联结程度越高,企业的权益资本成本越高。

3.共同机构所有权持股比例与企业权益资本成本

一方面,尽管在同一行业持股多家企业的机构大股东都被认为是共同机构投资者,但是共同机构投资者持股比例相差较大,对公司的影响程度也存在一定差异。根据机构投资者股东积极主义,机构大股东具有长期眼光,利用自身经验优势改善企业经营战略和业绩,且持股比例越大越有动力加强对企业的监督治理[15]。同样,企业的共同机构所有权持股比例越高,意味着共同机构投资者拥有更大的权力与管理层博弈、退出威胁更大,其改善企业治理水平的效果会更强。如果共同机构所有权能对权益资本成本发挥降低作用,那么持股比例高的共同机构投资者的降低作用更强。

另一方面,共同机构投资者作为拥有话语权的大股东,随着其持股比例增加,有更大的能力和动机对公司掏空,加重第二类代理问题,投资者会要求更高的收益率以彌补其增加的监督成本,使得企业权益资本成本升高。

综上,本文提出假设3a、假设3b。

H3a:共同机构所有权持股比例越高,企业的权益资本成本越低。

H3b:共同机构所有权持股比例越高,企业的权益资本成本越高。

三、研究设计

(一)样本选择与数据来源

为了消除金融危机的影响,本文选取2011—2021年沪深A股上市公司作为研究样本。共同机构所有权指标基于国泰安数据库季度数据,通过手工搜集整理获得,其他财务数据来源于国泰安数据库。同时对样本及数据进行如下处理:(1)剔除金融行业公司;(2)剔除ST公司;(3)剔除数据存在缺失样本;(4)为降低异常值对回归分析的影响,对连续型变量两端进行1%缩尾处理。根据上述标准,得到3 069家上市公司共17 292个观测值。

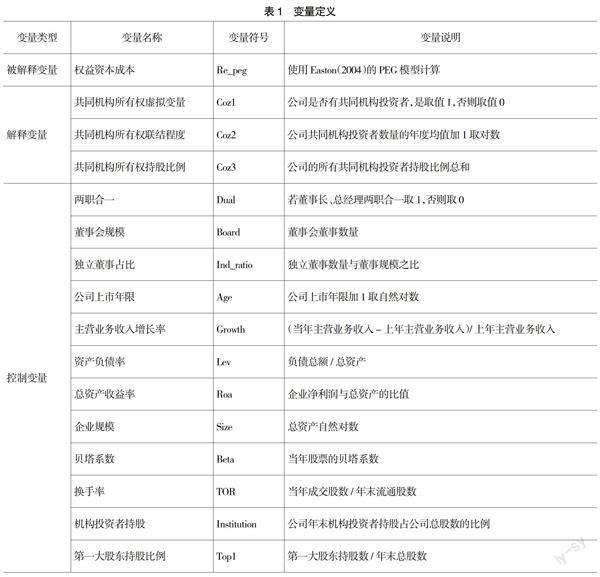

(二)变量定义

1.被解释变量

权益资本成本。毛新述等[16]认为PEG模型更符合我国资本市场情况,更能全面考虑多种风险因素,本文应用PEG模型对企业权益资本成本进行估计,估算模型如下:

其中,Re_pegi,t为使用PEG模型计算的公司i在第t期的权益资本成本,Epsi,t+2为公司i在第t+2期末的每股净资产预测值,Epsi,t+1为公司i在第t+1期末的每股净资产预测值,Pi,t为公司i在第t期末的股票价格。

2.解释变量

共同机构所有权。如果机构投资者同时持股同行业两家及以上上市公司5%及以上股份,即判定为共同机构所有权。参照He et al.[4]、杜勇等[13]的做法,本文从3个维度测度共同机构所有权:第一,共同机构所有权虚拟变量(Coz1),如果上市公司当年存在共同机构投资者,Coz1取值1,否则取值0;第二,共同机构所有权联结程度(Coz2),表示上市公司拥有的共同机构投资者数量,并加1取自然对数;第三,共同机构所有权持股比例(Coz3),表示上市公司拥有的所有共同机构投资者持股比例总和。

3.控制变量

参考已有研究[1,13],本文选取两职合一(Dual)、董事会规模(Board)、独立董事占比(Ind_ratio)、企业年龄(Age)、主营业务收入增长率(Growth)、资产负债率(Lev)、总资产收益率(Roa)、企业规模(Size)、贝塔系数(Beta)、换手率(TOR)、机构投资者持股(Institution)、第一大股东持股比例(Top1)、作为控制变量。此外,本文还控制了行业和时间效应。

具体变量定义见表1。

(三)模型设定

为验证上述假设,本文构建如下模型:

四、实证分析

(一)描述性统计

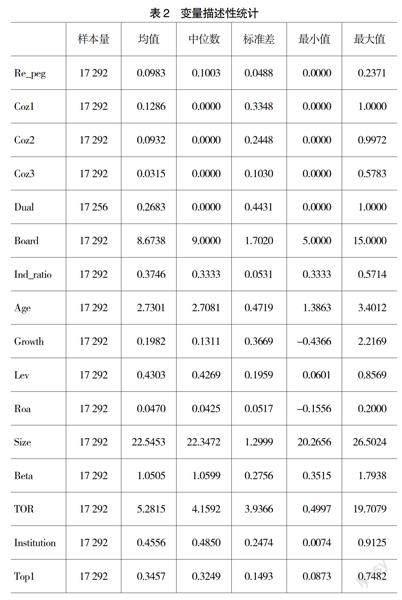

表2为描述性统计结果,Re_peg的均值为0.0983,标准差为0.0488,与现有文献基本一致。Coz1和Coz2的均值较小,分别为0.1286、0.0932,标准差较大,分别为0.3348和0.2448,说明只有小部分企业拥有共同机构所有权且共同机构投资者持股情况差异大。Coz3的最大值为0.5783,标准差为0.1030,说明虽然整体上共同机构投资者持有的公司股份比例较低,但一些共同机构投资者能够对公司产生重要影响,其余变量的统计量也基本合理。

(二)主回归结果

表3为企业共同机构所有权与企业权益资本成本的OLS回归结果。共同机构所有权虚拟变量、联结程度和持股比例的系数分别为-0.0063、-0.0090、-0.0112,均负显著,表明共同机构所有权和权益资本成本之间呈显著的负相关关系,即共同机构所有权降低了企业权益资本成本,且其联结程度、持股比例越高,权益资本成本越低,支持了H1a、H2a和H3a。

(三)内生性检验

1.固定效应检验

为了防止遗漏变量问题,本文用固定效应模型代替前文OLS模型。控制年度、行业、公司层面固定效应后,共同机构所有权的系数仍显著为负,进一步支持了本文的结论。

2.工具变量法

为了缓解潜在的内生性问题,本文借鉴谭劲松等[17]、梁上坤[18]的做法,使用滞后一期的解释变量和共同机构所有权持股比例的年度行业均值作为工具变量进行检验。工具变量通过了弱工具检验和过度识别检验,第一阶段解释变量与工具变量显著正相关,第二阶段共同机构所有权的系数仍显著为负,说明考虑内生性后结论仍成立。

(四)稳健性检验

1.更换权益资本成本衡量方式

本文采用Ohlson和Juettner-Nauroth提出的OJ模型衡量权益资本成本重新回归,结果与前文一致,表明在更换权益资本成本度量方式后,回归结果仍然成立,结论具有稳健性。

2.改变共同机构所有权衡量标准

本文以大于等于10%的持股比例为界限重构共同机构所有权的三个变量进行回归,回归结果与前述结果一致。

篇幅所限,检验结果未列示。

五、機制检验

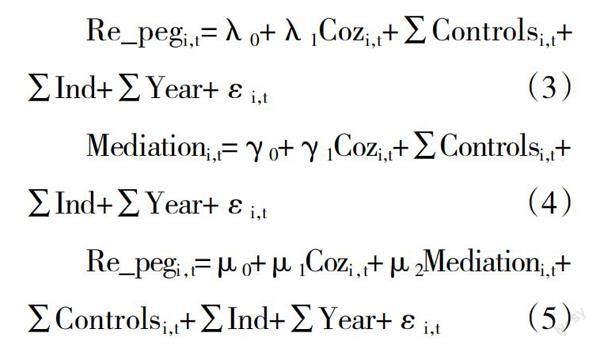

本文的回归结果证实了共同机构所有权对权益资本成本的降低作用。根据前文理论分析所述,本文推测,共同机构所有权发挥监督作用,通过改善企业信息披露质量和缓解代理问题两条路径降低权益资本成本。本文进一步分析共同机构所有权对权益资本成本的作用机制,参照温忠麟等[19],构建如下中介模型:

在模型4中,Mediationi,t代表企业信息披露质量(DA)和第二类代理成本(Agency)。本文参照郭照蕊等[20]的做法采用操纵性应计利润来衡量公司信息披露质量,公司操纵性应计绝对值越大公司信息披露质量越低,内外部信息不对称程度越高。参照余瑶等[21]的研究,本文用第一大股东对上市公司的净占有率衡量第二类代理成本。

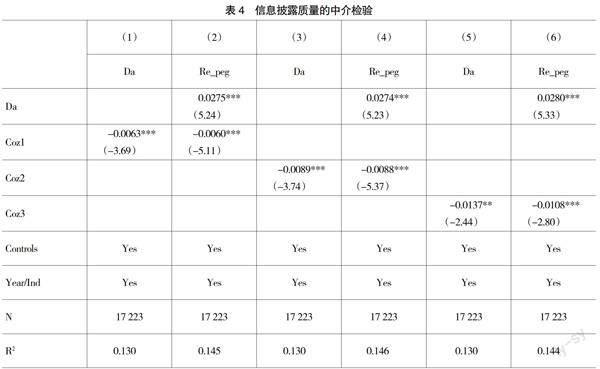

(一)企业信息披露质量的中介检验

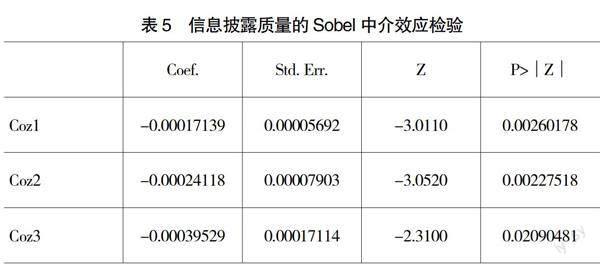

回归结果如表4所示,列(1)、列(3)、列(5)中共同机构所有权的系数显著为负,说明共同机构所有权提高了信息披露质量;列(2)、列(4)、列(6)共同机构所有权系数显著为负,信息披露质量系数显著为正,且Sobel检验显示p值显著(见表5),说明企业信息披露质量在共同机构所有权和权益资本成本之间发挥部分中介作用,共同机构所有权通过提升信息披露质量降低企业权益资本成本。

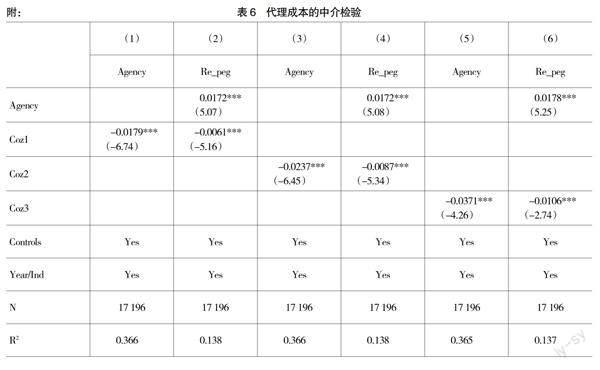

(二)代理成本的中介检验

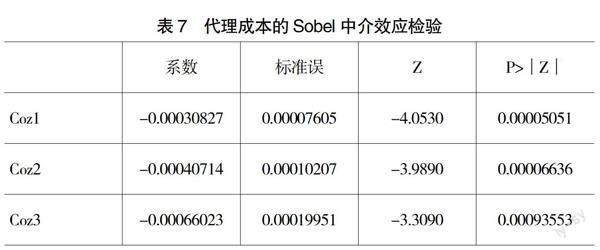

回归结果如表6所示,列(1)、列(3)、列(5)中共同机构所有权的系数显著为负,说明共同机构所有权降低了代理成本;列(2)、列(4)、列(6)共同机构所有权均负显著,代理成本显著为正,且Sobel检验显示p值均显著(见表7),说明代理成本在共同机构所有权和权益资本成本之间发挥部分中介作用。

六、进一步分析

本文进一步从产权性质和市场化进程两个角度进行异质性分析,探究在不同条件下共同机构所有权对权益资本成本的影响。

(一)产权性质

国有企业与非国有企业在管理方式、资源可获得性等方面存在差异。非国有企业面临更高的融资约束和破产风险,非国有企业的共同机构投资者更有动力通过改善治理降低企业权益资本成本。产权性质分组检验结果表明,国有企业组共同机构所有权的系数显著性明显低于非国有企业组,且组间系数检验显著,表明非国有企业中共同机构所有权更能降低企业权益资本成本。篇幅所限,检验结果未列示。

(二)市场化进程

我国各地区市场化进程不同,企业资源配置效率、市场竞争程度有较大差异。市场化进程高的地区政府干预程度较小,正式制度更加完善,共同机构投资者更有能力通过改善信息质量、提升治理水平降低企业权益资本成本。本文采用王小鲁等[22]编译的研究报告中市场化指数来衡量市场化进程。市场化进程分组检验结果表明,市场化进程慢地区共同机构所有权的显著性明显低于市场化进程快的地区,且组间系数检验显著。这表明市场化进程能够强化共同机构所有权对企业权益资本成本的降低作用。篇幅所限,检验结果未列示。

七、结论与建议

本文基于2011—2021年A股上市公司数据,探讨共同机构所有权与权益资本成本之间的关系。研究结果表明:共同机构所有权降低了企业权益资本成本,在一系列内生性以及稳健性检验后,该结论仍然成立。机制检验表明,信息披露质量、代理成本在共同机构所有权影响权益资本成本的过程中均起到了中介作用。异质性检验中,在非国有企业和市场化进程快的地区共同机构所有权降低权益资本成本的影响更显著。

基于上述结论,本文提出如下建议:(1)企业要重视共同机构所有权这一非正式制度的信息经验优势和监督治理作用,认识到其对权益资本成本的降低作用,积极推动共同机构所有权的形成和持股比例的提高,利用其完善公司治理机制。信息披露质量差、代理问题严重的企业更应充分利用共同机构所有权的优势,完善治理机制,降低企业投资风险,进而降低权益资本成本。(2)政府应积极引导共同机构投资者进入资本市场,鼓励在非国有产权、市场化进程快的企业形成共同机构所有权,构建降低权益资本成本的机制。政府应加强企业对是否拥有共同机构所有权这一信息的披露,帮助投资者识别治理良好的公司。但同时政府在制定政策时应考虑共同机构所有权有可能会造成行业垄断的不良影响,加大监管力度,促进共同机构所有权产生正向影响。(3)投资者应充分认识到共同机构所有权的信息治理优势,在进行投资决策时充分考虑共同机构所有权这一信号,选择拥有共同机构所有权的企业进行投资。(4)共同机构投资者应注重自身经验积累和专业水平提升,积极参与公司治理,维护中小股东利益,充分利用自身优势助力企业高质量发展。

【参考文献】

[1] 代昀昊.机构投资者、所有权性质与权益资本成本[J].金融研究,2018,459(9):143-159.

[2] SACI F,JASIMUDDIN S M.Does the research done by the institutional investors affect the cost of equity capital?[J].Finance Research Letters,2021,41(2):1-11.

[3] LEWELLEN K,LOWRY M.Does common ownership really increase firm coordination?[J].Journal of Financial Economics,2021,141(1):322-344.

[4] HE J,HUANG J K.Product market competition in a world of cross-ownership:evidence from institutional blockholdings[J].Review of Financial Studies,2017,30(8):2674-2718.

[5] 潘越,汤旭东,宁博,等.连锁股东与企业投资效率:治理协同还是竞争合谋[J].中国工业经济,2020,383(2):136-164.

[6] PARK J,SANI J,SHROFF N,et al.Disclosure incentives when competing firms have common ownership[J].Journal of Accounting & Economics,2019,67(2-3):387-415.

[7] KANG J K,LUO J,NA H S.Are institutional investors with multiple blockholdings effective monitors?[J].Journal of Financial Economics,2018,

128(3):576-602.

[8] SHROFF N,VERDI R S,YOST B P.When does the peer information environment matter?[J].Journal of Accounting & Economics,2017,64(2-3):183-214.

[9] RAMALINGEGOWDA S,UTKE S,YU Y.Common institutional ownership and earnings management[J].Contemporary Accounting Research,2021,8(1):208-241.

[10] 甘丽凝,陈思,胡珉.管理层语调与权益资本成本——基于创业板上市公司业绩说明会的经验证据[J].会计研究,2019,380(64):27-34.

[11] HE J,HUANG J K,ZHAO S.Internalizing governance externalities:the role of institutional crossownership[J].Journal of Financial Economics,2019,134(2):400-418.

[12] 王化成,王欣,高升好.控股股东股权质押会增加企业权益资本成本吗——基于中国上市公司的经验证据[J].经济理论与经济管理,2019,347(11):14-31.

[13] 杜勇,孙帆,邓旭.共同机构所有权与企业盈余管理[J].中国工业经济,2021,399(6):155-173.

[14] 王运通,姜付秀.多个大股东能否降低公司债务融资成本[J].世界经济,2017,40(10):119-143.

[15] 赵康生,周萍,蔺楠.大股东持股与公司诉讼风险——基于中国上市公司的实证分析 [J].外国经济与管理,2017,39(1):84-95.

[16] 毛新述,叶康涛,张■.上市公司权益资本成本的测度与评价——基于我国证券市场的经验检验[J].会计研究,2012,301(11):12-22,94.

[17] 谭劲松,林雨晨.机构投资者对信息披露的治理效应——基于机构调研行为的证据[J].南开管理评论,2016,19(5):115-126,138.

[18] 梁上坤.机构投资者持股会影响公司费用粘性吗?[J].管理世界,2018,34(12):133-148.

[19] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[20] 郭照蕊,黄俊.高鐵时空压缩效应与公司权益资本成本——来自A股上市公司的经验证据[J].金融研究,2021(7):190-206.

[21] 余瑶,朱和平.股权结构、董事会特征与控股股东代理成本——来自江浙民营上市公司的经验数据[J].会计之友,2015(3):48-51.

[22] 王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019.

【基金项目】 国家社会科学基金一般项目“中国上市公司ESG理念的行为响应、动力机制及推进策略研究”(21BGL101)

【作者简介】 梁星(1965— ),女,山东海阳人,博士,山东工商学院会计学院教授、硕士生导师,研究方向:财务管理与审计;杨晓晨(1998— ),女,山东枣庄人,山东工商学院会计学院硕士研究生,研究方向:财务管理;张弛(1992— ),男,山东荣成人,澳门大学工商管理学院博士研究生,研究方向:会计信息披露与审计

① 张弛为通讯作者。

猜你喜欢

商业会计(2016年20期)2017-02-24 13:02:47

预测(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商业研究(2016年8期)2016-12-20 13:25:15

会计之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商场现代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33