企业数字化转型对会计信息可比性的影响研究

2024-03-09 01:55:14孙德芝徐灵恩

会计之友 2024年5期

孙德芝 徐灵恩

【摘 要】 数字化转型为传统实体企业高质量发展注入新动能,其如何影响企业会计信息质量值得关注。基于此,文章实证分析数字化转型对会计信息可比性的影响及其作用路径。研究发现,数字化转型提高了会计信息可比性,且数字化程度越高,会计信息可比性越强。机制检验发现,会计信息透明度和公司治理水平在数字化转型对会计信息可比性影响中发挥着中介作用。异质性检验发现,在审计费用更高、两职分离和非高科技企业中,数字化转型对会计信息可比性的影响更加显著。这些研究结论有助于推动上市公司数字化发展,也为进一步提升会计信息质量,优化会计信息披露提供有益启示。

【关键词】 数字化转型; 会计信息可比性; 会计信息质量; 动态能力理论; 公司治理水平

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2024)05-0038-08

一、引言

随着数字浪潮席卷全球,“数字科技+实体经济”的深度融合重塑企业的商业模式和业务流程,从而推动企业创新能力提升,助力企业实现跨越式发展。习近平总书记多次强调加快数字经济建设,推动各领域数字化转型升级,推进企业数字化转型也被写入“十四五”规划和《国务院政府工作报告》。党中央高度重视数字科技的应用与发展,在党的二十大报告中强调要着力深化数字中国全面赋能,支持数字企业发展壮大,推动企业规范健康发展。目前我国正处在数字化发展的关键时期,数字化转型为企业带来积极深远的影响。学者们研究表明,数字化转型能够缓解企业融资约束[1],降低股价崩盘风险[2],提高企业绩效[3],提升企业管理能力和管理效率[4],同时也能有效提升企业信息质量[5]。

会计信息可比性是会计信息质量的重要特征,我国会计准则要求同一行业不同企业经济事项具有差异性,其会计信息须具有一致性和可比性。国际会计准则《财务报告概念框架》把可比性列为会计信息质量特征之首。会计信息可比能够提升信息价值,有利于财务报告使用者获取企业特质信息,做出更优的投融资决策。信息可比对企业可持续发展和市场资源有效配置具有重要意义。现有研究会计信息可比性影响因素的文献主要集中于企业外部监督、企業战略等方面[6-8],而数字化转型方面的相关文献较少。聂兴凯等[9]采用非股票流动性作为会计信息不对称程度的指标,分析数字化转型通过改善信息环境来提升信息可比性。数字具有跨界融合、“连接万物”的特性,能打破企业内外部资源与信息壁垒,加强企业信息透明度[10],缓解企业内外部的信息偏差。那么,数字化转型企业会计信息透明度增强的同时,是否也能提升会计信息可比性呢?同时会计信息产生于企业日常经营管理,其质量高低与公司治理水平密不可分[11]。有效的公司治理是企业稳定发展的关键力量,也是企业实现经营目标和提高企业价值的内在动力和先决条件[12]。企业数字化转型不仅能帮助企业构建全新的商业模式,而且能推动公司治理水平的提高[13],本文从公司治理水平角度,考察数字化转型能否通过提升公司治理水平,进而提高会计信息可比性?

本文的意义在于:第一,数字化转型是理论界和实务界关注的热点问题,数字化对企业的影响主要集中于企业绩效、创新能力等方面,数字化对会计信息影响的研究尚存不足,为企业会计信息可比性影响因素研究提供了新思路。第二,从会计信息透明度和公司治理水平角度,深度探讨企业数字化转型对企业会计信息可比性的作用机制,丰富了企业数字化转型理论研究和分析框架。第三,进一步分析中,从外部监督、两职设置和科技属性方面,深化了企业数字化转型对会计信息可比性的影响研究。

二、理论分析与研究假设

企业数字化转型是数字化技术与生产、销售、管理各个业务流程智能协同,重塑企业的信息化环境和业务过程,具有跨界融合、重塑结构和广泛连接等特征[14]。企业在数字化的支持下实现精准、透明、实时、智能管理,缓解信息偏差,使会计信息更可比。同时数字化是驱动动态能力的重要机制和触发器,帮助企业制定科学治理决策,发挥内部治理效应,推动公司治理水平的提升,进而提高会计信息可比性。

根据信息不对称理论,外部投资者无法全面掌握企业经营状况,管理层会利用信息偏差损害财务报告质量,从而降低会计信息可比性。而数字化转型可以通过以下三方面提升会计信息透明度,进而提升会计信息可比性。第一,数字化应用能够充分挖掘企业内部沉淀的信息,非标准化、非结构化数据都能通过数字科技得到有效处理,提升信息的可利用度[15]。第二,数字经济相关技术拓宽了企业获取信息的深度和广度,“信息论”认为数字化是一种信息媒介,能够打破“数据孤岛”状况,有效缓解所有者、管理层和其他利益相关者的信息偏差。第三,数字化可以优化信息分析、识别和应用过程,企业每一环节的信息都能追溯和还原,加强信息的可追溯性、准确性和完整性[16],从而抑制管理者的机会主义行为,使其严格执行会计准则,不同公司相似的经济业务,能采用趋同的会计处理办法,从而提高会计信息可比性。

Bogers et al.[17]认为动态能力是企业适应快速变化的环境、保持持续竞争优势的关键力量。数字化转型驱动企业整合能力、学习能力的提升,构建开放、动态、适应的组织结构,推动公司治理水平的提升,从而提升会计信息可比性。第一,数字科技应用使企业整合信息的能力增强[18],经营过程中的混沌节点减少,管理层指令、决策能真正实现逐级管理,规范内部治理,确保财务报告的可靠性,从而提升会计信息可比性。第二,数字化赋能促进内在认知和外在环境的互动学习[4],颠覆企业传统的业务流程和组织结构,构建适应性、动态性的组织架构,使得企业适应外部动荡的环境,提高治理水平,有效的治理水平才能提供真实可靠的信息[19]。第三,数字化转型会对企业财务系统再造,财务共享中心实现统一核算、资金集中支付,会计信息便具有集成化和不易篡改的特征,在提高财务处理效率的同时,也可以减少会计人员对各种业务信息的曲解或误读,保证交易和事项能准确地转化为财务信息,限制财务信息的粉饰操纵等行为[20],从而提升会计信息可比性。所以本文提出假设1。

H1:与未进行数字化转型的企业相比,进行数字化转型的企业会计信息可比性更高。企业数字化程度越高,会计信息可比性越强。

三、研究设计

(一)样本来源

本文选取2014—2021年沪深A股上市公司为样本,数字化转型、会计信息可比性及其他控制变量均来自国泰安数据库。本文依照以下步骤对变量进行初步筛选:(1)剔除金融、保险类行业上市公司;(2)剔除处于ST、*ST状态公司;(3)剔除关键财务数据缺失的公司样本。利用Excel和Stata15对本文搜集的数据进行加工整理,最终得到11 516个样本。对模型中的主要连续变量上下1%进行缩尾处理剔除极端值。

(二)变量定义

1.会计信息可比性的测度

借鉴Franco et al.[21]的方法衡量会计信息可比性水平。计算过程如下:首先对i公司前连续16个季度的相关数据进行回归,计算公司的会计系统转换系数。以i公司的股票收益率(Return)作为共同经济事项,计算i公司和j公司会计系统产生的财务信息。

Earningsi,t=αi+βiReturni,t+εi,t (1)

E(Earnings)i,i,t=αi+βiReturni,t (2)

E(Earnings)i,j,t=αj+βjReturni,t (3)

ComAccti,j,t=-1/16×∑E(Earningsi,i,t)-E(Earningsi,j,t) (4)

然后根据模型1求出估计系数αi和βi,代入模型2、模型3估计各期的预期盈余。最终计算两公司预期盈余差值取绝对值,对16个季度加权平均数取相反数,数值越大说明会计信息可比性越高。利用模型4计算出t年度i公司与同行业其他公司的会计信息可比性,将全部组合由大到小排列顺序,取同行业前四名均值(Comp4)作为会计信息可比性指标。

2.企业数字化转型的测度

本文从以下两方面对数字化转型进行测度,一是企业是否进行数字化轉型,借鉴何帆等[22]的做法,在企业年报中是否包含人工智能、大数据、云计算、区块链等关键词,若包含这些关键词代表企业当年进行数字化转型,取值为1,否则取值为0,用DCG表示。二是企业数字化转型程度,借鉴吴非等[15]的做法,用企业年报中包含“数字化转型”关键词的词频衡量企业进行数字化转型程度,并将其进行对数化处理,用Ln DCG表示。

3.控制变量

为了控制可能影响会计信息可比性的因素,参考已有学者的研究,本文选用资产规模(Size)、资产负债率(Lev)、公司高管薪酬(Salary)、独立董事规模(Board)、市账价值比(MB)、总资产收益率(Roa)和第一大股东持股比例(Top1)作为控制变量,并且控制行业和年度的影响。

(三)模型构建

为了验证企业数字化转型对会计信息可比性的影响,本文构建如下模型:

Comp4=α0+α1DCG/Ln DCG+ΣCo-

ntrols+ΣYear+ΣInd+ε (5)

模型5中,会计信息可比性(Comp4)为被解释变量,数字化转型(DCG)与数字化转型程度(Ln DCG)为解释变量,同时控制年度(Year)和行业(Ind)变量,ε表示随机误差项。采用多元回归模型进行实证研究。

四、实证分析

(一)描述性统计分析

描述性统计结果见表1,会计信息可比性(Comp4)的均值和标准差分别是-0.003和0.004,处于合理水平,说明上市公司会计信息可比性水平较高,整体分布均匀。企业数字化转型的均值为0.714,说明在样本公司中进行数字化转型的企业占所有企业的71.4%。而数字化程度的均值为1.509,上市公司整体数字化程度普遍偏低,有较大的发展空间。企业数字化发展程度指标的取值范围在0与6.301之间,说明不同企业的数字化程度存在较大的差距。其他控制变量的统计结果与现有文献基本一致,均在合理范围之内。

(二)回归分析

表2报告了“数字化转型—会计信息可比性”关系的回归结果。由表2列(1)可知,数字化转型(DCG)的回归系数为0.00019(t=2.951),结果在1%的水平上显著,说明数字化转型的企业会计信息可比性更强;由列(2)可知,数字化程度(Ln DCG)为0.00009(t=3.653),在1%水平上显著,说明随着企业数字化程度的提高,会计信息可比性越强。总体来说,数字化转型提高了信息准确性和完整性,减小了信息偏差;也在一定程度上消除了人为因素的影响,确保财务报告的可靠性,从而提升会计信息可比性。实证结果支持H1。

(三)稳健性检验

1.倾向得分匹配法

本文还采用倾向得分法进行稳健性检验,选取的匹配变量有公司规模、资产负债率、市账价值比、净资产收益率、高管薪酬、独立董事人数等指标。采用最近邻匹配法1■1进行匹配,匹配后满足“平衡性假设”,进一步利用匹配后的样本对模型5进行回归。结果如表3列(1)所示,企业数字化转型对会计信息可比性的影响在1%的水平上仍然显著,支持前文假设。

2.替换被解释变量

前文计算的会计信息可比性,选择公司与同行内其他公司前四名均值作为会计信息可比性指标,稳健性检验选取同行业公司的中位数(Compa)进行检验,重新进行线性回归,如表3列(2)结果依然在1%的水平上显著,与前文保持一致,支持H1。

3.滞后解释变量

为了排除内生性问题,本文采用滞后一期的企业数字化转型替换,重新进行多元线性回归。回归结果如表3列(3)所示,结果在5%的水平上显著,支持H1。

五、作用机制检验

(一)会计信息透明度的中介作用

企业依托数字科技能够改善自身信息传递效率[23],数字平台连接企业内各业务系统,一方面能充分挖掘企业内部沉淀的信息,提升信息可利用程度;另一方面可以打破资源和信息壁垒,缓解企业内外部信息偏差,从而提升会计信息可比性。

本文选取分析师关注度(Ana)来衡量会计信息透明度,对关注同一家上市公司的证券分析师人数加1后,取自然对数。采用逐步回归法进行中介效应检验,借鉴温忠麟等[24]的做法,在模型5的基础之上,建立逐步回归模型如下:

Ana=β0+β1DCG+ΣControls+ΣYear+ΣInd+ε (6)

Comp4=γ0+γ1Ana+ΣControls+ΣYear+ΣInd+ε(7)

Comp4=δ0+δ1DCG+δ2Ana+ΣControls+ΣYear+

ΣInd+ε (8)

表4展示会计信息透明度在企业数字化转型影响会计信息可比性过程中的作用,列(1)报告DCG与Ana之间的关系在1%的水平上显著正相关,列(2)顯示Ana与Comp4在1%的水平上显著正相关,列(3)是在考虑了会计信息透明度的影响之后,DCG仍然与Comp4在5%的水平上显著正相关。通过逐步分析法,可以发现在考虑会计信息透明度的作用下,数字化转型对会计信息可比性促进作用的直接效应和间接效应均显著,且通过soble检验(p<0.01)。也就是说,在数字化转型与会计信息可比性这一影响路径中会计信息透明度发挥着部分中介效应。

(二)公司治理水平的中介作用

根据动态能力理论,数字化转型促进企业整合能力和学习能力提升,有效优化自身组织结构,促使企业内部运转更为流畅,实现精益管理,推动管理能力和管理效率的提升,从而提升会计信息可比性。

本文借鉴顾乃康等[25]的做法选用高管薪酬、高管持股比例、独立董事比例、董事会规模、机构持股比例、股权制衡度、董事长与总经理是否两职合一7个指标,运用主成分分析法构建公司治理指数(CGL),得分越高,公司治理水平越好。

表5展示了公司治理水平在企业数字化转型影响会计信息可比性过程中的作用,列(1)显示DCG与CGL在1%的水平上显著正相关,列(2)显示CGL与Comp4在1%的水平上显著正相关,列(3)是在考虑了公司治理水平的影响之后,DCG仍然与Comp4在1%的水平上显著正相关。通过逐步分析法,可以发现在考虑公司治理水平的作用下,数字化转型对会计信息可比性促进作用的直接效应和间接效应均显著,数字化转型与会计信息可比性这一影响路径中,公司治理水平发挥着部分中介效应。

六、进一步分析

(一)审计费用

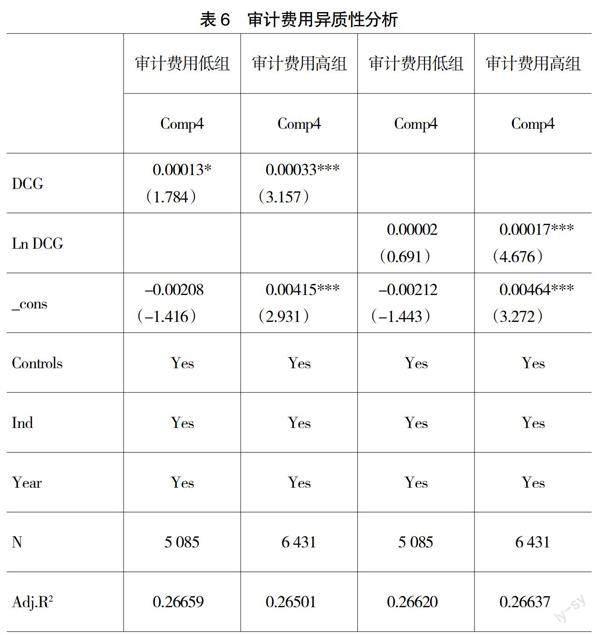

审计监督作为重要的外部治理机制,能合理准确地评估企业是否严格遵守会计准则,对会计信息可比性有重要影响。数字化驱动审计模式的改变,对审计师的专业知识结构提出更高的要求[26]。在审计费用高的公司,注册会计师有充足的时间和精力实施审计程序、获取审计证据,深入挖掘、筛选、辨别有价值的数据,识别风险,更能发挥监督治理效应,抑制管理层的机会主义行为,从而提高会计信息可比性。

本文选用财务报表审计费用合计的结果取自然对数的中位数,若审计费用小于其中位数的赋值为0,大于中位数的赋值为1。分组回归结果如表6所示:在审计费用更高的样本中,企业数字化转型(DCG)的系数为0.00033(t=3.157),结果在1%的水平显著;在审计费用较低的样本中,DCG的回归系数为0.00013(t=1.784),在10%的水平上显著,具有较大的差距。同样在审计费用更高的样本中Ln DCG对Comp4的影响更为显著,上述推理得到验证。

(二)两职设置

根据理性经济人假设,当总经理权力较大时,可能会因为自身利益的驱使做出严重损害股东利益的行为,会对企业经营决策产生不利影响。董事长独立性越强在企业运营管理过程中更能保持公正客观的立场,能有效防范管理层的道德风险和逆向选择问题。数字化会打破企业内部结构和流程,为组织提供一种灵活且多维、多向的信息传递渠道[3],有效监督管理层信息披露的准确性,从而提升会计信息可比性。

若董事长兼任总经理取值为1,两职分离取值为0,分组检验结果如表7所示。数字化转型对会计信息可比性的影响在两职分离的企业中更为显著,结果在5%的水平上显著,在两职合一的企业中结果不显著。说明当管理人员与董事两职分离时,能够互相监督、互相牵制,有效降低管理层的机会主义行为,更能贯彻落实会计准则的执行力度。

(三)科技属性

将样本按照科技属性分为高科技企业和非高科技企业,若企业为非高科技企业取值为0,是高科技企业取值为1。分析结果如表8所示,非高科技企业中,数字化转型与信息可比性回归系数为0.00037(t=3.769),在1%水平上显著;在高科技企业中,数字化转型与信息可比性的回归系数为-0.00008,回归结果不显著。造成这种结果的原因可能是,若企业本身是高科技企业,数字技术原本就是企业重要的生产资料,数字化程度远远高于其他行业,高科技企业在数字化转型过程中,面临着更高的挑战和风险,所以相比高科技企业,数字化转型对信息可比性的影响在非高科技企业更为显著。

七、结论与建议

本文以2014—2021年沪深A股上市公司为样本,研究企业数字化转型对会计信息可比性的影响,研究发现,相比未转型企业,进行数字化转型企业的会计信息可比性更高,并且数字化发展程度越高的企业,其会计信息越可比,数字化转型能显著提升企业会计信息可比性。在机制检验中发现,企业数字化转型通过企业会计信息透明度和公司治理水平两条路径影响会计信息可比性。进一步研究显示,数字化转型对会计信息可比性的促进效果在审计费用较高、两职分离和非高科技企业中更加显著。

基于上述结论,本文提出如下政策建议:第一,企业更要抓住机遇进行数字化转型,管理层要树立数字化思维,增强数字化能力。第二,企业进行数字化转型的过程是动态复杂的,并非一蹴而就,企业要根据自身实际状况和自身需求规划转型战略,防止转型过程中的经营风险和战略风险,尤其是针对信息技术较为薄弱的企业,不可盲目跟从,确保企业当前的创新技术水平和整体实力能支撑企业进行数字化发展。第三,企业要主动向客户、员工开放数据资源,搭建数据共享平台,树立信息分享理念,加强信息透明度。同时企业应努力建设智能决策体系,引领科学决策水平,发挥数字化转型对公司的治理作用,营造良好的信息环境,提升企业会计信息披露质量。

【参考文献】

[1] 苑泽明,于翔,李萌,等.数字化转型如何影响企业的融资约束[J].会计之友,2022(19):99-108.

[2] 林川.数字化转型与股价崩盘风险[J].证券市场导报,2022(6):47-57.

[3] 戚聿东,蔡呈伟.数字化对制造业企业绩效的多重影响及其机理研究[J].学习与探索,2020(7):108-119.

[4] 韦誼成,刘小瑜,何帆.数字化转型与公司治理水平研究——来自A股主板上市公司的经验证据[J].金融发展研究,2022(3):18-25.

[5] 胡秀群,韩思为,翁秀磊.企业数字化发展对非效率投资的矫正效应[J].海南大学学报(人文社会科学版),2022,40(5):169-179.

[6] 孙童真.审计师行业专长、客户集中度与会计信息可比性[J].财会通讯,2020(13):54-57.

[7] 罗忠莲,刘圻.上市公司战略差异度、高质量审计与年报披露及时性[J].财务研究,2018(5):40-54.

[8] 周冬华,梁晓琴.客户集中度、分析师跟进与会计信息可比性[J].山西财经大学学报,2018,40(7):112-124.

[9] 聂兴凯,王稳华,裴璇.企业数字化转型会影响会计信息可比性吗[J].会计研究,2022(5):17-39.

[10] 翟华云,李倩茹.企业数字化转型提高了审计质量吗?——基于多时点双重差分模型的实证检验[J].审计与经济研究,2022,37(2):69-80.

[11] 田敏,赵罗平,陈龙.市场环境、公司治理与会计信息质量[J].财会通讯,2019(15):21-25.

[12] 刘银国,朱龙.公司治理与企业价值的实证研究[J].管理评论,2011,23(2):45-52.

[13] 祁怀锦,曹修琴,刘艳霞.数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J].改革,2020(4):50-64.

[14] 张永■,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究,2021(3):62-71.

[15] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[16] 沈弋,徐光华,王正艳.“言行一致”的企业社会责任信息披露——大数据环境下的演化框架[J].会计研究,2014(9):29-36,96.

[17] BOGERS M,CHESBROUGH H,HEATON S,et al.Strategic management of open innovation:a dynamic capabilities perspective[J].California Management Review,2019,62(1):77-94.

[18] 王海芳,姜道平,许莹.数字化转型能否提高信息披露质量?——基于年报可读性的研究[J].管理现代化,2022,42(2):58-65.

[19] 毛用春,邵亮.公司治理与会计信息质量的相关性研究[J].中国乡镇企业会计,2021(7):176-177.

[20] 郭慧婷,郭会玲.内部控制与会计信息可比性——基于代理成本与信息透明度的中介效应检验[J].会计之友,2021(8):79-86.

[21] DE FRANCO G,KOTHARI S P,VERDI R S.The benefits of financial statement comparability[J].Journal of Accounting Research,2011,49(4):895-931.

[22] 何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(4):137-148.

[23] 陈冬梅,王俐珍,陈安霓.数字化与战略管理理论——回顾、挑战与展望[J].管理世界,2020,36(5):220-236,20.

[24] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[25] 顾乃康,周艳利.卖空的事前威慑、公司治理与企业融资行为——基于融资融券制度的准自然实验检验[J].管理世界,2017(2):120-134.

[26] 颜凡清.数字经济时代注册会计师行业的数字化转型思考[J].财务管理研究,2020(9):48-53.

【基金项目】 教育部人文社科研究规划基金项目“巡视监督、权力制衡与国有企业内部控制治理效应研究”(18YJA630098)

【作者简介】 孙德芝(1974— ),女,湖北潜江人,博士,湖北工业大学经济与管理学院副教授,研究方向:公司治理与内部控制;徐灵恩(1998— ),女,河南南阳人,湖北工业大学经济与管理学院硕士研究生,研究方向:内部控制

① 徐灵恩为通讯作者。

猜你喜欢

出版广角(2016年22期)2017-01-17 17:35:58

人间(2016年28期)2016-11-10 22:42:44

商业会计(2016年13期)2016-10-20 15:33:41

中国市场(2016年35期)2016-10-19 02:43:24

出版广角(2016年15期)2016-10-18 00:12:27

商(2016年27期)2016-10-17 05:45:20

科学与财富(2016年28期)2016-10-14 21:58:50

出版广角(2016年11期)2016-09-29 16:19:53

出版广角(2016年10期)2016-08-09 16:44:00

新闻世界(2016年2期)2016-05-18 08:58:21