互联网使用对家庭债务水平的影响研究

2024-02-24 00:00:00王海军马鹤桐李光臣

经济学报 2024年4期

摘 要 我国住户部门债务杠杆率持续上升,居民杠杆率已达世界前列。并且,随着数字金融的发展,家庭对互联网的使用会在一定程度上加剧家庭债务水平。本文通过中国家庭追踪调查( CFPS)2012年至2018 年的样本数据来研究互联网使用是否增加了家庭债务水平。研究结果表明:第一,互联网使用整体上对家庭债务水平上升有显著影响,互联网使用频率、互联网支出深度和使用渠道均加重了家庭债务水平。第二,网络借贷和网络支付在互联网使用影响家庭债务水平中发挥了调节作用。第三,异质性检验表明,互联网使用对家庭债务水平在环渤海地区与长三角地区家庭、城镇地区家庭、高资产与低学历家庭中有显著影响,在高互联网普及率地区家庭、高GDP 地区家庭以及高收入家庭中影响力度更大。第四,采用工具变量法与倾向得分匹配法进行内生性检验后,本文的结论依然稳健。同时稳健性检验结果表明,互联网使用对家庭债务水平影响在滞后1 年时依然显著。本文研究丰富了家庭债务成因机制研究,为合理减轻家庭债务水平、防止家庭债务风险溢出提供了新的研究角度。

关键词 互联网使用;家庭债务水平;数字金融;网络支付;网络借贷

0 引言

互联网技术发展为社会经济带来了重大变革。近十年来,我国互联网普及率从2012 年的42. 1%快速上升至2021 年的71. 6%,上网人数从2010 年的5. 1 亿人增至2021 年约10. 3 亿人,互联网宽带接入端口数从2012 年的1. 9 亿个升至2021 年的9. 5 亿个①。互联网的快速普及与家庭成员的工作、学习、生活、社交等场景深度融合,加深了家庭对互联网的使用。家庭对互联网的使用具体包括:(1)互联网渗透增加了家庭成员使用互联网时间,提高了家庭成员上网频率。根据中国互联网络信息中心的报告显示,2011 年我国互联网普及率达到38. 3%,人均周上网时长为18. 7 小时,而2021 年我国互联网普及率上升至73%,人均周上网时长也提升至28. 5 小时②;(2) 随着网络技术发展,互联网应用种类繁多,用户可以通过互联网进行消费、娱乐与工作等行为,增加了家庭成员对互联网的使用深度。根据第51 次《中国互联网络发展状况统计报告》,我国网民网络支付、网络购物、网络游戏、线上办公使用率均达到50%以上③;(3)移动互联网凭借便捷性、及时性与个性化等特点大大提高了用户生活水平与工作质量,以手机为代表的移动互联网正在取代使用固定设备来连接互联网的传统方式(Samsudeen and Selvaratnam,2019),扩宽了家庭成员使用互联网的渠道。截至2022 年12 月,我国网民手机上网的比例已经高达99. 8%,而使用台式计算机、笔记本电脑上网的比例分别仅有34. 2%与32. 8%④。(4) 互联网技术的发展带来了金融服务模式创新,催生出了数字金融等新兴金融业态,拓展了金融服务边界。

随着互联网、移动上网快速普及和居民对互联网使用加深,网络支付、网络银行、网络借贷与消费金融等金融科技逐渐渗透到家庭中,为其带来了极大的生活和工作便利。例如高效和可靠的电子支付系统能够实现更快的支付、更好的跟踪交易,从而减少交货时间、节省成本。相比于传统银行,互联网金融机构可以通过大数据掌握用户的历史信用,消费记录以及风险偏好,从而使低收入人群更易获得贷款,扩大金融业务覆盖范围(郭伟栋等,2022)。然而,对互联网的频繁不当使用也会造成严重后果:一是过度消费。移动支付的便利与不需要携带现金的无形化特点,弱化了人们对消费行为的意识。短视频与自媒体的盛行使得人们盲目跟风购买,逐渐形成超前消费的理念,在该理念的引导下,具有较强消费欲望的人常常进行过度消费(林慰曾和施心德,2018)。这种过度消费行为的出现可能导致消费者入不敷出,而花呗、借呗、微粒贷、趣分期等消费贷款平台利用赊销的方式在满足了消费者超期购物欲望的同时,使消费者背负了更多的债务。二是过度借贷。李政和李鑫( 2022) 的研究表明网络借贷缓解了金融排斥,这些初次接触网络借贷的用户通常会过度高估自己的还款能力,从而造成过度借贷。三是过度放贷。部分网络金融机构通过低利率、零利息分期等条件诱导消费者进行借贷。同时,在面对希望规避首付要求的借款人时,这些金融机构并未调整贷款要求与定价决定。然而,当借款人的违约风险上升、信用评分下降时,这些机构也没有及时地调整贷款到期时间与贷款收益率。以上问题最终都将对家庭债务水平产生重大影响。

同时,我国家庭债务水平近年来处于快速上升通道。2020 年9 月末,世界主要国家居民杠杆率统计数据显示,中国以61. 1%的居民杠杆率位居全球前列,高于全球新兴经济体53. 9%的平均水平①。尤其是新冠疫情的全球性暴发,各国通胀压力增大、失业率增高引起的家庭现金流中断使得家庭财富、家庭短期与长期偿债能力降低,从而导致还款压力增大,家庭债务水平增加。当家庭债务水平过高时,可能提高银行金融风险、影响政府偿债能力,区域性金融风险(王海军等,2023)。现有文献对家庭债务成因研究主要基于家庭微观特征、房地产市场、金融发展等方面。在家庭微观特征方面,研究发现受教育年限(谢绵陛,2018)、家庭成员性别( 胡金焱和宋唯实,2018)、家庭人口结构( 谢太峰等,2022)、家庭收入水平(伍再华等,2017)、家庭净财富( De Stefani, 2020) 等均会对家庭债务情况产生影响。在房地产市场方面,周广肃和王雅琦(2019)等人研究发现房地产价格上升显著地推高了家庭杠杆率。任国英等人(2020) 研究发现,家庭持有住房的数量会影响家庭借贷购买耐用消费品的决策,从而影响家庭债务水平。在其他方面,研究表明数字金融(王海军和杨虎,2022)、金融发展水平(伍再华和张雄,2016)、信息发展水平(Snchez, 2018)、货币政策(张栋浩和王栋,2022)等也会在一定程度上对家庭债务水平造成影响。然而,现有文献虽然部分涉及了互联网发展对家庭债务水平影响研究,但是缺乏微观视角的具体分析和影响机制的深入探讨。

为此,本文基于北京大学中国家庭追踪调查(CFPS) 数据,构建了互联网使用对家庭债务水平影响的微观计量模型。与现有文献相比,本文边际贡献在于:第一,使用CFPS 中的微观数据构建了互联网使用以及家庭债务水平测度指标,并利用网络借贷与网络支付的调节效应模型,研究互联网使用影响家庭债务水平的具体作用机制, 为研究家庭债务风险成因提供了新的微观证据。第二,对互联网使用进行了细化分类,具体分为互联网使用广度与互联网使用强度,并分析了互联网使用不同类型对家庭债务水平的具体效应,深化了互联网使用经济后果的研究文献。第三,验证了地域特点、经济发展、家庭学历与财务等因素对互联网使用影响家庭债务水平的异质性特征,为家庭债务水平的风险治理对策提供了经验证据。

1 理论分析与研究假设

1.1 互联网使用对家庭债务水平的影响分析

移动互联网、大数据、人工智能、云计算、物联网等新一代信息技术的发展,深刻影响着家庭的投资、消费、就业等经济行为,进而影响家庭的资产配置和负债决策( Bank for International Settlements, 2018),可能带来家庭债务规模的上升。首先,从信息不对称理论角度看,互联网技术发展极大降低了家庭信息搜寻成本和交易成本。家庭成员在使用互联网时能够接触更多商品与服务信息,借助大数据技术应用,互联网平台精准营销打破了时空的物理界限,有针对性地增加了人们消费需求,尤其在疫情期间,线上消费有力地支撑了家庭的基本需求。因此,互联网使用增大了家庭举债消费空间。其次,从技术创新理论角度看,互联网的普及带来了新职业、新岗位、新业态和新经济,是数字经济社会建设的基石,为家庭成员多样化择业和创新创业提供了可能,而创新创业存在显著的融资约束,互联网的发展显著减轻了这种约束,家庭对互联网的使用促进了其对金融机构的借贷,来提高家庭创业的概率,因此家庭从事创新创业可能带来筹资规模的上升,增加家庭债务水平(周广肃等,2018)。最后,互联网使用通过削弱家庭偿债能力来增加家庭债务水平。目前已有研究表明,互联网使用通过降低交易成本提高了家庭投资金融风险资产的概率( 周广肃等,2018)。家庭对风险资产进行投资可能造成较大程度的亏损,显著地降低了家庭偿债能力。同时互联网使用提升了家庭风险偏好,家庭成员互联网使用频率越高,风险偏好提升的程度越大(张世虎和顾海英,2020),从而可能导致家庭危机意识的降低,增加家庭债务水平。基于此,本文提出假设1。

假设1: 互联网使用显著提高了家庭债务水平。

1.2 互联网使用对家庭债务水平影响的机制分析

基于前述分析,互联网的不当使用会造成过度消费、过度借贷、过度放贷等严重后果。互联网使用会通过网络借贷与网络支付的渠道对家庭债务水平产生间接影响。

1. 互联网使用对网络借贷和网络支付的影响

一是在网络借贷方面,相比于传统的金融借贷服务,网络借贷凭借互联网得天独厚的优势而更受借款者的青睐。互联网平台替代了传统金融机构的实体网点和体力劳动,互联网金融的去中介化可以缩短借贷者的融资过程从而降低交易成本。同时互联网技术在数字金融上的应用使得更多的人能够接受到数字金融服务,扩展了借贷者可行交易集,使以前不可能的交易成为可能( Xieand Zou,2012),使许多缺乏金融知识、无法识别和承担风险的借款者更容易取得贷款(Xie et al. ,2016)。研究显示,互联网普及率越高的地区,网络借贷市场的需求越大,地区内网贷平台数量增长越快(江嘉骏等,2020)。同时互联网金融在填补传统金融对农村地区家庭、低收入家庭等金融服务缺失方面取得了巨大的效果,数字金融能够有效缓解农户的金融排斥问题,增加农村居民对信用卡等金融服务的使用(陈宝珍和任金政,2020)。因此互联网使用在非正规金融不可触及的时候,能够显著改善信贷约束,增加家庭信贷需求( 尹志超和张号栋,2018)。

二是在网络支付方面,互联网发展诞生的数字金融导致微信、支付宝等移动支付服务的不断壮大,使居民能够更高效、便捷地取得金融服务( 张勋等,2020)。互联网技术发展带来了支付方式的创新。在数字金融中,移动支付和在线支付被广泛用来降低交易成本。同时移动支付使消费者打破时间与空间的制约,提高了消费的便利性(尹志超等,2022)。2019 年年底国内疫情暴发更加体现出互联网支付的重要性,疫情期间线下购物渠道受阻,移动支付成为居民购物支付的主要方式。而在后疫情时代,为促进消费复苏,各地政府相继为市民分发消费券。2022 年1 月至2022 年6 月底,全国20 余个城市累计发放消费券总额超100 亿元,消费券的发放促进了居民对移动支付的使用。中国互联网络信息中心于2022 年2 月25 日发布的《第49 次中国互联网络发展状况统计报告》中的数据显示,受益于微信、支付宝等第三方支付机构覆盖率的扩大以及数字人民币的推广,截至2021 年年底,中国使用网络支付的用户数量达到9. 04 亿,占中国网民总数的87. 6%。网络购物用户数量8. 42 亿,占网民总数的81. 6%①。

2. 网络借贷与网络支付对家庭债务水平的影响

一是在网络借贷方面,一方面数字金融会通过网络借贷对正规借贷的替代性来增加家庭对非正规贷款的需求,提高了家庭对正规信贷的约束( 潘爽等,2020)。而非正规的网络借贷主要是在虚拟世界中进行的,因此认证借款人身份与信用状况的难度增大。借款人可能会构造虚假的个人信息与信用状况,使得互联网金融平台无法有效地识别借款人的资产水平与偿债能力,从而贷出超出借款人自身经济能力的款项,这增加了网络贷款用户出售家庭资产偿还贷款的可能性,提高了家庭债务水平( Wamalwa,2019)。同时自律能力相对较差的家庭很可能会超支和过度借贷。如果不加以控制,这可能会引发信贷市场的债务危机(Agarwal and Chua,2020)。另一方面,网络贷款平台的借款年利率远大于传统金融机构借款年利率,这意味着网贷平台用户在借款后需要支付更多的利息,无疑提高了用户的家庭债务水平。

二是在网络支付方面,网络支付由于剔除了现金,具有降低支付透明度与支付痛苦感的特点,促使消费者更倾向于网络消费。研究显示,年轻群体相比于老年群体有着更超前的消费观。根据尼尔森数据分析公司发布的《2019 年中国年轻人负债状况报告》,在年轻人中,互联网分期产品的渗透率超过六成,并且有42. 9%的年轻人偏好或只购买互联网分期产品。为了迎合年轻人消费偏好,提高消费者的满足度,消费平台逐步推出如“花呗” “白条” 以及“金条” 等赊销和分期付款服务。消费者在进行网络购物行为时会受到“心理账户”影响,在消费过程中会权衡收益与损失来获得最高的满足度( Thaler,1985)。而在双通道“心理账户”的作用下,消费者在分期购物时有着更强烈的购物欲望,导致消费者进行过度消费和超前消费等一些非理性消费行为(吴水龙等,2020)。赊购和分期付款的方式增加了家庭成员的负债额,使得家庭负债水平上升。基于上述分析,本文提出假设2。

假设2: 互联网使用推动了网络借贷和网络支付,并通过这两种渠道提高了家庭债务水平。

1.3 互联网使用对家庭债务水平影响的异质性

在互联网普及的进程中,不同国家、地区、社区、群体之间,由于信息技术和互联网应用的发展、普及以及接受程度不同造成的信息落差被称为数字鸿沟。首先,从获取信贷能力来看,数字鸿沟会降低家庭债务的可得性( 尹志超等,2021)。同时,由于数字鸿沟的存在,数字金融对不同居民的影响存在区别。一方面数字金融为能够获得互联网服务的居民带来便利与机会,挤出那些不能接触到互联网的居民可能得到的机会(何宗樾等,2020),另一方面数字金融对城镇家庭的金融服务取得能力影响有限,对农村家庭金融可得性的影响较大( 王修华和赵亚雄,2022),从而使不同家庭取得贷款的能力产生了差异。其次,从偿债能力来看,互联网使用对农村家庭的收入效应与对城镇家庭的收入效应不同(程名望和张家平,2019)。同时不同城市的经济发展水平存在差异,这使得家庭所在地区的互联网普及度与家庭财务水平存在一定的异质性,并且这种异质性能够通过家庭对互联网依赖度与信任度的不同来影响家庭消费水平以及金融资产配置水平(王智茂等,2020),因此互联网使用对城乡居民以及发展程度不同的城市家庭的偿债能力与债务水平影响也不相同。所在地区发展程度高的家庭更容易接触多样化互联网服务,从而影响家庭债务水平。最后,从对家庭风险的识别来看,能够有效识别债务风险的家庭,会严格控制家庭债务以及资产水平,将债务水平控制在可偿还的范围内,同时偏好选择正规的金融机构进行借贷行为,避免资不抵债而形成债务风险,增加家庭金融脆弱性。研究显示,家庭成员平均学历高的家庭因为有丰富的金融知识储备,更偏好正规的信贷需求(尹志超等,2015)。通过金融知识方面的教育可以影响家庭资产配置,积累财富,增加收入的稳定性(单德朋,2019),并以此来降低家庭债务水平。因此本文提出假设3。

假设3: 互联网使用对家庭债务的影响会因地区发展水平、家庭收入水平、家庭资产水平与家庭受教育水平等差异表现出异质性特征。

2 研究设计

2.1 数据来源

本文样本和数据来自中国家庭追踪调查( CFPS)2012 年至2018 年间4 次抽样调查数据,以及北京大学普惠金融中心发布的中国数字普惠金融发展指数中的部分数据。CFPS 的样本覆盖中国除香港、澳门、台湾、新疆、西藏、青海、内蒙古、宁夏和海南之外25 个省、市和自治区的16000 户家庭各个方面的数据。在数据的筛选及处理方面,通过对数据库缺失变量进行插补以及剔除了严重的缺失变量,最终得到了42468 条有效样本。

2.2 变量选取

1. 因变量

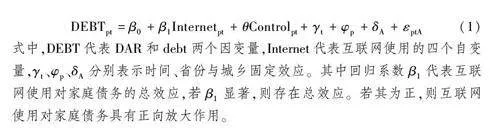

参考蔡兆瑞等(2022)、王海军和杨虎(2022) 研究思路,本文构建了两个因变量来反映家庭微观层面的债务水平,分别是家庭资产负债率(DAR)与家庭负债总额(debt)。其中家庭资产负债率( DAR) 为家庭债务总额与家庭总资产之比,主要反映家庭长期偿债能力。家庭资产负债率越高,长期偿债能力越弱,家庭债务水平则越高。家庭资产负债率反映了家庭债务水平的相对水平。而家庭负债总额(debt) 为家庭房贷负债与非房贷负债之和,反映了家庭债务总规模,家庭债务总规模越高,家庭还款压力则越大。家庭负债总额反映了家庭债务水平的绝对水平。上述指标均从CFPS 数据库中计算获得。

2. 自变量

本文的自变量来自CFPS 调查问卷中“ U. 手机与网络模块”。为了量化互联网使用概念,本文界定了互联网使用广度和使用强度两个维度的解释变量。互联网使用广度方面,本文将CFPS 中“是否电脑上网”与“是否移动上网”合并得出是否使用互联网(Use) 的虚拟变量,上网为1,否则为0。该变量最直观地体现了家庭是否进行互联网使用。互联网使用强度方面,构造使用频率、支出深度和使用渠道三个细分指标。其中,使用频率指标采用根据CFPS 调查问卷中“业余上网时间” 回答结果进而得到每周人均上网时间小时数( Time);支出深度指标采用根据问卷中“网上购物花费额” 回答结果进而得到人均网上购物花费额(Ons);使用渠道指标采用根据问卷中“是否移动上网” 回答结果进而得到家庭移动上网比(phone)。

3. 调节变量

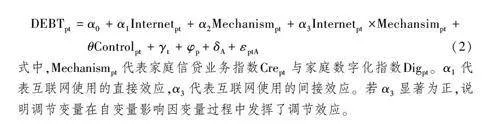

根据前述理论分析和研究假设,本文构建了两个微观家庭层面的调节变量。参考姜富伟等(2021)类似做法,将CFPS 调查问卷中“互联网作为信息渠道的重要程度”的五档回答结果从“非常不重要”至“非常重要”分别赋值为1~5,分别与北京大学数字金融研究中心发布的数字普惠金融系列指数中的每个家庭所在省份的信贷业务指数与数字化指数两个指标相乘,得到家庭信贷业务指数(Cre)与家庭数字化指数(Dig) 作为网络借贷和网络支付两个调节变量的代理变量。上述两个调节变量将普惠金融指数的信贷业务指数①与数字化指数②从省市级层面的宏观变量转化为家庭层面的微观变量,更好地和被解释变量与解释变量相匹配。因此构造后的家庭信贷业务指数与家庭数字化指数表明网络贷款普及程度与网络支付使用程度越高的城市中,家庭越重视互联网使用,越倾向于使用网络借贷与网络支付。

4. 控制变量

根据已有文献资料与研究需要,本文选取以下控制变量。(1) 家庭成员平均年龄(age);(2)家庭成员中成年女性占比(gender);(3)家庭成员中大专以上学历占比( education); ( 4) 家庭成员中就业占比( job); ( 5) 家庭收入水平(income);(6)家庭婚姻状况( marry);(7) 家庭户口所在地( regis);(8) 家庭房产数量(house);(9)房地产指数(Res);(10)地区生产总值(GDP);(11)地区信贷增速(credit);(12)地区金融化程度( finance)。上述变量中的(1) ~(8) 均由CFPS 2012 年至2018 年的数据计算得出,(9) ~(12)为宏观层面经济数据,来源为国家统计局的分省年度数据。以上变量及其具体说明如表1 所示。

2.3 描述性统计

表2 为上述全部变量的描述性统计。为了使数据更具真实性,使回归分析结果更加合理科学,因此在回归之前对数据进行了进一步处理,剔除了极度异常的家庭收入水平、家庭总负债,仅保留DAR 中0~100 的取值。上表根据描述性统计,42468 条观测值中标准差最高值为13. 044,最低为0. 215,均在正常范围以内。同时对所有变量进行方差膨胀因子( VIF) 分析,其中VIF 最大值为4. 22,最小值为1. 03,模型的VIF 均值为2. 94,均在可接受范围0~10 之间。并且对所有变量进行了相关系数分析,结果表明变量整体不存在严重的多重共线性。

2.4 模型设计

1. 基准回归模型

由于被解释变量中存在大量的0 值,本文在基准回归中使用了Tobit 模型。Tobit 模型是应对被解释变量连续分布却集中于0 值上情况的最佳模型。本文基准回归使用Tobit 随机效应模型,并固定了年份效应、省份效应与城乡效应。构造基准回归模型(1):

2. 调节效应模型

为研究互联网使用对家庭债务的影响机制,本文加入了互联网使用变量与调节变量的交互项来构建调节效应模型,模型如下:

3 实证分析

3.1 基准回归

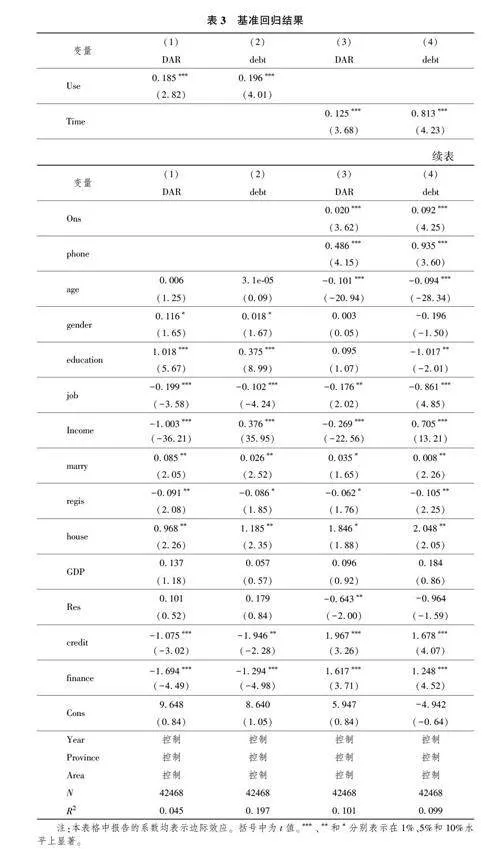

表3 为模型(1)的基准回归结果。由于使用Tobit 模型,回归系数为影响系数,仅有符号上的意义,不能表示边际效应,因此为了对比三种强度指标的影响强弱,本文对回归系数均进行了边际效应转换。其中,回归结果(1) ~(2) 为因变量与互联网使用广度的边际效应,回归结果(3) ~(4)为因变量与互联网使用强度的边际效应。回归结果(1) ~(2) 显示互联网使用广度对家庭资产负债率和家庭债务总额的影响均在1%水平上显著为正,相比于不使用互联网的家庭,使用互联网的家庭资产负债率与家庭总负债分别增加0. 185%与0. 196%。互联网使用强度指标对家庭债务水平同样存在显著影响。回归结果(3) ~(4)显示,互联网使用频率每增加1%, 家庭资产负债率与家庭总负债结果分别提高0. 125%与0. 813%。互联网支出深度每增加1%,家庭资产负债率与家庭总负债分别提高0. 020%与0. 092%。互联网使用渠道每增加1%,家庭资产负债率与总负债分别提高0. 486%与0. 935%。说明互联网支出深度与使用渠道的增加均会提升家庭债务水平。对比三种强度指标的边际效应绝对值可以看出,互联网使用渠道对因变量影响大于互联网使用频率与互联网支出深度对因变量的影响(0. 486gt;0. 125gt;0. 020;0. 935gt;0. 813gt;0. 092),表明移动上网占比对家庭债务水平的影响要大于家庭人均上网时间与家庭人均网购额对家庭债务的影响。综上所述,本文的研究假设1 成立。

控制变量方面,家庭成员平均年龄对家庭资产负债率与家庭债务总额的影响均显著为负,说明家庭成员的平均年龄越高,家庭债务水平越低。家庭老龄化程度越重即家庭成员平均年龄越大的家庭,家庭债务杠杆水平越低。谢太峰等(2022)的研究发现,女性占比对家庭债务总额的影响为负,表明女性占比越高的家庭负债越低。造成该结果的主要原因为在网络借贷中,女性借款者的借贷意愿明显低于男性借款者(胡金焱和宋唯实,2018)。家庭成员大专以上学历占比对家庭资产负债率的影响并不显著,对家庭债务总额的影响显著为负,表明家庭成员平均学历越高,家庭负债总额越低。通常低学历的家庭成员由于金融素养较低,可能对贷款成本的理解出现偏差从而进行过度借贷( Li et al. ,2020)。家庭成员就业率对因变量的影响均显著为负,这说明家庭成员就业率越高,家庭债务水平越低。家庭收入水平对家庭资产负债率的影响显著为负,说明家庭收入水平越高的家庭,家庭债务水平的相对水平越低,但家庭收入水平对家庭债务总额的影响显著为正,说明收入水平越高的家庭越有意愿举债。家庭婚姻状况对家庭债务水平的影响为正,根据谭本艳等人(2022) 的推测,已婚家庭承受的经济压力更大,因此家庭债务水平也越大。家庭户口所在地结果表明,农村户口家庭相比于城镇户口家庭具有更高的债务水平。研究表明,农村家庭与城镇家庭相比具有更大的债务风险(张正平等,2023)。住房数量结果表明,住房数量越多的家庭,家庭债务水平越高。地区GDP 对家庭资产负债率与家庭债务总额的影响为正,表明所在地区GDP 越高的家庭,债务水平越低。房地产指数对因变量的影响部分显著并且均负相关,表明所在地区商品房价格越高的家庭,债务水平越低。最后,信贷增速和金融化程度对家庭资产负债率和债务总额的影响均显著为正,表明信贷扩张和金融化程度加深,在一定程度上加重了家庭债务水平。

3.2 机制检验

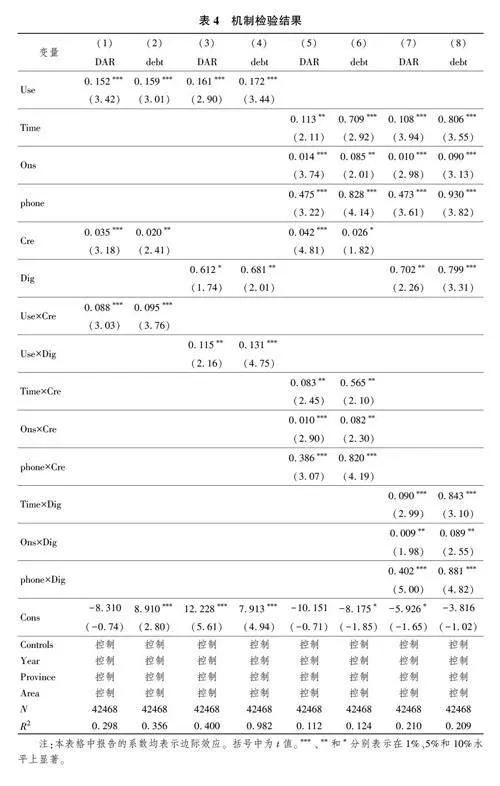

根据计量模型(2),表4 为引入调节变量后,互联网使用通过调节变量影响家庭债务水平的实证结果。其中第1~2 列是引入调节变量家庭信贷业务指数与互联网使用广度交互项的边际效应,第3~4 列是引入调节变量家庭数字化指数与互联网使用广度交互项的边际效应。表中交互项的系数均显著为正,说明对于频繁使用网络借贷与网络支付的家庭,互联网使用广度对家庭债务水平的提高作用要更强。第(5) ~(6)列为引入调节变量家庭信贷业务指数分别与互联网使用频率、互联网支出深度、互联网使用频率交互项的边际效应,第(7) ~(8)列是引入家庭数字化指数分别与互联网使用频率、互联网支出深度、互联网使用频率交互项的边际效应。可以看出,交互项回归系数同样显著为正,说明更倾向于使用网络借贷与网络支付的家庭,互联网使用强度对家庭债务水平的提高作用更强。

以上结果表明,互联网使用通过网络支付和网络信贷两种渠道对家庭债务水平发挥了调节效应。因此,本文假说2 基本成立。

3.3 异质性检验

本文样本来源于CFPS 数据库,该数据库包含全国25 个省、区、市的家庭数据,具有地域覆盖范围广、区域跨度大的特点。同时,由于地区的经济发展不平衡,处于不同地区的家庭本身也存在较大差异。因此,为了考察互联网使用对家庭债务水平的异质性特点,将样本重新进行分组回归。从地理位置角度划分:(1)根据家庭所在地域的不同,将样本家庭分为环渤海地区家庭、长三角地区家庭、泛珠三角地区家庭以及其他地区家庭;(2)根据家庭所在地区类型的不同,将样本家庭分为城镇家庭和乡村家庭。此外,根据不同省份的发展水平来划分:(3)根据家庭所在省份的互联网发展程度不同,将样本家庭分为低互联网普及率省份家庭(互联网普及率排名后50%) 和高互联网普及率省份家庭( 互联网普及率排名前50%);(4)根据家庭所在省份的发展水平不同,将样本家庭分为低GDP 省份家庭( GDP 排名后50%) 和高GDP 省份家庭( GDP 排名前50%)。最后,从家庭学历与财务层面来划分:(5)根据家庭学历不同,将样本分为高学历家庭(家庭有大专以上学历成员)和低学历家庭(家庭无大专以上学历成员);(6)根据家庭年总收入不同,将样本家庭分为低收入家庭(年总收入后50%)和高收入家庭(年总收入前50%);(7)根据家庭总资产不同,将样本家庭分为低资产家庭(总资产排名后50%)和高资产家庭(总资产排名前50%)。按如上分组,使用家庭总债务作为被解释变量重新进行回归,回归结果如表5 ~表7 所示。

表5 为地域和城乡分组回归结果。从地域分组结果可以看出,互联网使用广度和互联网使用渠道两个变量对家庭债务水平的影响在四个地区均较为显著。而互联网使用频率和互联网支出深度对家庭债务水平的影响仅在环渤海地区与长三角地区显著,在泛珠三角地区与其他地区并不显著,但边际效应的估计参数值为正,说明互联网使用频率和互联网支出深度对泛珠三角地区与其他地区家庭债务水平可能存在一定影响。但导致这两个地区不显著的原因可能在于,泛珠三角地区所覆盖的省份内部差异相对较大( 该区域既有广东、香港、澳门这种高度发达地区,也有云南、贵州这样欠发达地区) ,互联网发展程度和家庭经济状况极不均衡,互联网使用频率和互联网支出深度这两项指标的差异也更大,因此导致而互联网使用频率和互联网支出深度这两个指标对家庭债务水平的影响不明显。而其他地区是除了上述三个地区之外的中国其他省份,无论是互联网发展程度还是经济金融发展程度均相对欠发达,也可能存在上述同样现象。从城乡分组来看,互联网使用对乡村户口家庭的债务水平仅存在部分影响,而对城镇户口家庭债务水平则存在显著影响。相关研究表明,城乡二元结构导致城市与农村的发展不平衡,金融服务错配严重,因此导致城市地区互联网使用对家庭债务水平的影响显著( 张正平等,2023)。此外,组间差异p 值表明,地域分组与城乡分组的组间差异是显著的。

表6 为根据省份发展水平分组的回归结果,从互联网发展分组可以看出,互联网普及率高的地区较互联网普及率较低的地区,估计系数的绝对值更大,同时也更为显著,说明互联网使用对家庭债务水平的影响力度在高互联网普及率地区更大。根据GDP 分组则显示,互联网使用对家庭债务水平的影响在高GDP 省份影响力度大,说明在高GDP 地区,家庭对互联网的使用更能明显地增加家庭债务水平,并且组间差异具有显著性。

表7 为通过家庭学历与财务状况分组重新回归得到的结果。家庭学历分组的结果显示,互联网使用广度与互联网使用频率对家庭债务水平的影响在高学历家庭中为负,在低学历家庭中显著为正,说明高学历家庭通过互联网使用能够降低家庭债务水平。同时互联网支出深度对家庭债务水平的影响在低学历家庭中显著,在高学历家庭中不显著。造成该结果的原因是,受教育程度高的家庭成员使用互联网工作、学习以及社交的频率更高,因此积累了人力资本与社会资本来获得更高的收入水平,收入水平提升降低了家庭成员举债意愿,从而降低了家庭债务水平,而且受教育程度较高的家庭成员通过互联网进行网络购物的行为相对较少(张国胜和吴晶,2021)。通过家庭收入分组的结果可以发现,互联网使用广度对家庭债务水平的影响在高收入家庭为负,在低收入家庭为正。说明高收入家庭通过互联网使用能够降低家庭债务水平,而低收入家庭通过互联网使用会提高家庭债务水平。有研究表明,相比于高收入家庭,低收入家庭借贷概率与借贷规模都更大(伍再华等,2017)。同时低收入家庭在购物时更倾向于使用赊购、分期购物与信用卡等增加家庭债务水平的方式,张晓红等人(2017)经过研究发现,收入水平低的家庭更愿意使用信用卡进行线下线上支付,从而抬高家庭债务水平。家庭资产分组结果显示总资产较低的家庭,互联网使用对家庭债务的影响显著性较低,而高资产家庭,随着互联网使用的增加,可能会显著影响家庭债务水平。同时,对于低资产与低收入的家庭,互联网使用渠道对家庭债务的影响程度要大于对低资产与低收入家庭的影响,说明低资产与低收入家庭更倾向于通过移动互联网进行网络借贷与成本更低的网络支付。

综上所述,本文的假设3 基本成立。

3.4 内生性检验

1. 工具变量检验

互联网使用与家庭债务可能存在反向因果关系而导致内生性问题,本文采取了工具变量法进行内生性检验。考虑到工具变量所需要的相关性与外生性,本文构造了三个工具变量,即通过互联网普及度( Inc) 作为互联网使用频率的工具变量,省内快递网点总数(Esp)作为互联网支出深度的工具变量,分省移动电话普及率(Phc)作为互联网使用渠道的工具变量。互联网普及度数据来源于中国互联网络信息中心每年发布的互联网普及率, 其中2018 年数据根据2010—2016 年数据的平均增长率计算得出;快递网点数与移动电话普及率来源于国家统计局各年度统计年鉴。三个工具变量选取原因如下:互联网普及度反映了地区网络普及的成果,家庭对互联网的使用时间要依赖于地区的互联网普及度,地区的互联网普及度越高,家庭对互联网的使用频率越高;快递网点数反映了各省份快递网络的发达程度,快递网络越发达,网络购物的成本越低,家庭越倾向通过网络购物替代传统线下购物;移动电话普及率是移动上网的前提,省内移动电话普及率越高,居民使用电话进行包括上网在内的各项活动的占比越大,这满足了工具变量的相关性要求。而三个工具变量本身不会直接影响家庭债务水平,与其他内生变量以及误差项均无相关关系。采用两阶段最小二乘法构建模型如下:

2. 倾向得分匹配法(PSM)

使用倾向得分匹配法的数据处理方法能够有效降低数据的自选择偏差。将使用互联网的家庭设为实验组,不使用互联网的家庭设为对照组,并且通过模型选出家庭平均年龄、房地产指数、家庭总资产与家庭就业占比作为协变量,通过使用半径匹配的估计方法来进行匹配。根据表9,半径匹配的平均处理效应为0. 960,t 值为32. 010,在1%的水平上显著。表10 显示了平衡性检验结果,匹配后标准偏差绝对值均小于10%,表明经过匹配后,两组无显著差异,协变量选取以及匹配效果较好,再次证明了本文的基准回归是稳健的。

3.5 稳健性检验

1. 滞后期回归

因为家庭成员通过互联网进行长期过度的借贷与消费行为,逐渐累积并提高了债务水平,导致互联网使用对家庭债务水平的影响可能存在时滞。因此在基准回归的基础上,本文加入了解释变量的1 期滞后和2 期滞后来进行稳健性检验。因为CFPS 数据库2 年更新一次,所以每期滞后时间为2 年,变量名称分别为Use2、Use4、Time2、Time4、Ons2、Ons4、phone2、phone4。表11 的滞后期回归结果显示,滞后1 期的互联网使用变量对家庭债务水平的影响依然在10%的显著性水平上显著。其中,互联网使用广度与互联网使用频率对家庭债务的边际效应较基准回归增大,但是互联网支出深度对家庭资产负债率的影响略微减小。当解释变量滞后2 期时,互联网使用广度仅对家庭资产负债率显著,对家庭债务总额不再显著,互联网使用渠道对家庭资产负债率的影响仍然在10%的显著性水平上显著。但是,互联网使用频率与互联网支出深度对家庭资产负债率与债务总额的影响则不再显著。由此可以看出互联网家庭人均上网时间与人均网购额对家庭债务的影响会随着时间逐渐减弱,但移动上网对家庭债务的影响几乎不会随着时间减弱。因此,互联网使用广度与互联网使用强度对家庭债务水平在当期以及滞后1~2 年内都有着很强影响,互联网使用渠道对家庭债务的影响在3~4 年内依然明显。

2. 变量替换

本文家庭债务水平主要由家庭资产负债率与家庭负债总额表示,其中家庭资产负债率反映了家庭相对债务水平,家庭负债总额反映了家庭的绝对债务水平。为了进一步检验互联网使用对家庭债务的影响,本文运用了代表家庭长期偿债能力和偿债水平的金融资产负债率( FDAR) ( 王海军和杨虎,2022),反映家庭短期偿债能力的家庭债务收入比(DTI)以及房贷资产负债率(HDAR)与非房贷资产负债率(NHDAR) 来进行稳健性检验。上述数据均通过CFPS 数据库中2012—2018 年的相关数据计算得到。具体的回归结果如表12 所示。第(1) ~(2)列显示,互联网使用对金融资产负债率与家庭债务收入比的影响均十分显著。其中,互联网使用对家庭债务收入比的边际效应与基准回归中对家庭资产负债率相应的边际效应差别不大。第(3) ~(4) 列表明互联网使用对非房贷资产负债率影响更加显著,这可能是因为家庭主要通过互联网增加消费贷款等非房贷负债来影响家庭债务水平。变量替换结果表明,基准回归有较强的稳健性。

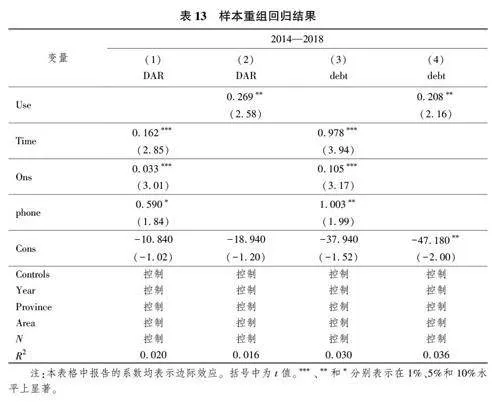

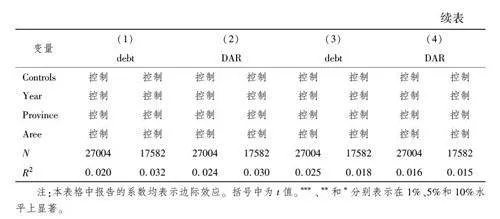

3. 样本重组

本文样本取自2012 年至2018 年,考虑到我国的互联网普及率,网络贷款以及网络支付比例是逐步扩大的,并在2014—2015 年得到快速发展。因此,本文通过将样本重组至2014—2018 年的分样本数据进行稳健性检验,回归结果如表13 所示。第1~2 列显示,除去2012 年样本后互联网使用频率与互联网支出深度对家庭资产负债率的影响依旧显著,并较基准回归中边际效应略微增大。第3~4 列显示,互联网使用对家庭负债总额的影响依然显著,并且回归系数同样变大。根据样本重组结果,说明本文的基准回归结果具有较强的稳定性。

4 结论与政策建议

本文基于2012—2018 年CFPS 的42468 条微观抽样数据,研究了互联网使用对家庭债务水平的影响与作用机制。结论如下:第一,互联网使用在总体上提高了家庭债务水平。其中,互联网使用频率、互联网支出深度与互联网使用渠道均能显著提高家庭债务水平;第二,网络借贷与网络支付在互联网使用影响家庭债务水平过程中发挥了明显调节作用;第三,异质性检验发现,互联网使用对家庭债务水平在环渤海地区与长三角地区家庭、城镇地区家庭、高资产与低学历家庭中有显著正向影响,在高互联网普及率地区家庭、高GDP 地区家庭以及高收入家庭中影响力度更强;第四,稳健性检验结果表明,互联网使用频率与互联网支出深度对家庭债务的影响在当期以及滞后1 期时影响明显。此外,通过更换变量、样本重组、工具变量与倾向得分匹配法进行稳健性检验以及内生性检验,结果依然支持本文结论。基于此,本文提出如下政策建议:

第一,降低家庭债务水平,防止家庭债务风险外溢。2012 年至2020 年间,我国住户部门杠杆率上升42. 5%,住户存贷比也增加了27. 6%,为避免住户部门高杠杆积累后出现金融风险,金融监管部门要稳定家庭部门杠杆率。此外,要防止住户部门杠杆风险跨领域传播,稳定楼市价格,防止政策变动导致楼市资金杠杆断裂并快速传至金融与非金融机构。与此同时,当住户部门杠杆率快速上升时,政府应当引导居民消费需求,防止杠杆风险导致非贸易部门和贸易部门间的资源错配(袁歌骋和潘敏,2021)。

第二,加强数字金融监管,创新监管方式,提高监管水平。重点监管移动手机端借贷与助贷平台,明确借贷平台用户审核制度与贷款制度,防止借款人通过虚假身份信息进行借贷,同时减少无抵押无担保的网络贷款,避免贷款超出申请人还款能力。通过媒体报道数字金融业务风险让贷款者可以获得更加全面客观的信息,同时加强被监管机构的信息透明度( 沈艳和王靖一,2021)。严格管理以避免网络消费购物平台作为助贷平台、增加用户赊购额度、在购物平台中插入借贷信息等行为,从而切断消费者进行过度借贷消费的途径。

第三,加强互联网普及与教育,努力消除数字鸿沟。政府应提升互联网普及率,增加互联网接入端口数量,尤其提升农村地区互联网络的渗透率,从而增加不同区域家庭接受数字服务机会。政府应当明确数字不平等产生的根本原因,解决家庭收入不平等的问题,对于身处数字鸿沟的家庭进行重点关注和精准帮扶(陈梦根和周元任,2022)。同时,对老年人进行数字技能培训,为大学生开设相关课程以及讲座,帮助学生识别非正规贷款,了解过度借贷、超前消费等方式的危害。

参考文献

蔡兆瑞, 丁骋骋, 蔡晓慧. 2022. 子女性别结构如何影响家庭负债[J]. 财贸经济,

43(4): 113-128.

Cai Z R, Ding C C, Cai X H. 2022. How does the gender of children affect

household debt? [ J]. Finance amp; Trade Economics, 43 ( 4): 113-128. ( in

Chinese)

陈宝珍, 任金政. 2020. 数字金融与农户: 普惠效果和影响机制[J]. 财贸研究, 31(6):

37-47.

Chen B Z, Ren J Z. 2020. Digital finance and farm households: Inclusive effects

and mechanisms[J]. Finance amp; Trade Economics, 31(6): 37-47. (in Chinese)

陈梦根, 周元任. 2022. 数字不平等研究新进展[J]. 经济学动态,(4): 123-139.

Chen M G, Zhou Y R. 2022. Latest research progress on digital inequality[ J].

Economic Perspectives, (4): 123-139. (in Chinese)

程名望, 张家平. 2019. 互联网普及与城乡收入差距: 理论与实证[J]. 中国农村经

济,(2): 19-41.

Cheng M W, Zhang J P. 2019. Internet popularization and urban-rural income gap:

A theoretical and empirical analysis[J]. Chinese Rural Economy, (2): 19-41. (in

Chinese)

邓东升, 陈钊. 2019. 互联网金融风险与投资者风险意识———来自网贷平台交易数

据的证据[J]. 财贸经济, 40(2): 101-113.

Deng D S, Chen Z. 2019. The risk of internet finance and the risk awareness of

investors: Evidence from transaction data of P2P online lending platforms [ J].

Finance amp; Trade Economics, 40(2): 101-113. (in Chinese)

郭伟栋, 周志中, 乾春涛. 2022. 手机App 列表信息在信用风险评价中的应用———

基于互联网借贷平台的实证研究[J]. 中国管理科学, 30(12): 96-107.

Guo W D, Zhou Z Z, Qian C T. 2022. Application of mobile app list in evaluating

borrowers credit risk-an empirical analysis of an online lending platform [ J].

Chinese Journal of Management Science, 30(12): 96-107. (in Chinese)

何宗樾, 张勋, 万广华. 2020. 数字金融、数字鸿沟与多维贫困[J]. 统计研究, 37(10):

79-89.

He Z Y, Zhang X, Wan G H. 2020. Digital finance, digital divide, and

multidimensional poverty[J]. Statistical Research, 37(10): 79-89. (in Chinese)

胡金焱, 宋唯实. 2018. 借贷意愿、融资效率与违约风险———网络借贷市场参与者

的性别差异研究[J]. 东岳论丛, 39(3): 52-61.

Hu J Y, Song W S. 2018. The willingness to borrow, financing efficiency and

default risk—A study on gender difference of P2P loan participants[ J]. Dongyue

Tribune, 39(3): 52-61. (in Chinese)

姜富伟, 马甜, 张宏伟. 2021. 高风险低收益? 基于机器学习的动态CAPM 模型解

释[J]. 管理科学学报, 24(1): 109-126.

Jiang F W, Ma T, Zhang H W. 2021. High risk low return? Explanation from

machine learning based conditional CAPM model [ J]. Journal of Management

Sciences in China, 24(1): 109-126. (in Chinese)

江嘉骏, 高铭, 卢瑞昌. 2020. 网络借贷平台风险: 宏观驱动因素与监管[J]. 金融

研究, (6): 152-170.

Jiang J J, Gao M, Lu R C. 2020. Risk of online lending marketplace: Macro factors

and regulation[J]. Journal of Financial Research, (6): 152-170. (in Chinese)

李政, 李鑫. 2022. 数字普惠金融与未预期风险应对: 理论与实证[J]. 金融研究,

(6): 94-114.

Li Z, Li X. 2022. Digital financial inclusion and resilience to unanticipated shocks:

Theory and evidence [ J]. Journal of Financial Research, ( 6): 94-114. ( in

Chinese)

林慰曾, 施心德. 2018. 互联网消费金融: 信用错配、修复与完善[ J]. 南方金融,

(6): 73-81.

Lin W Z, Shi X D. 2018. Internet consumer finance: Credit mismatching, repairing

and perfecting[J]. South China Finance, (6): 73-81. (in Chinese)

潘爽, 魏建国, 胡绍波. 2020. 互联网金融与家庭正规信贷约束缓解———基于风险

偏好异质性的检验[J]. 经济评论, (3): 149-162.

Pan S, Wei J G, Hu S B. 2020. Internet finance and household credit constraint

mitigation: Evidence based on the heterogeneity of risk preference[ J]. Economic

Review, (3): 149-162. (in Chinese)

任国英, 汪津, 李锐. 2020. 地位寻求与城镇家庭购买耐用消费品借贷行为的研究

[J]. 中央财经大学学报, (7): 79-90.

Ren G Y, Wang J, Li R. 2020. Study on the status seeking and debt behavior of

urban households[J]. Journal of Central University of Finance amp; Economics, (7):

79-90. (in Chinese)

单德朋. 2019. 金融素养与城市贫困[J]. 中国工业经济, (4): 136-154.

Shan D P. 2019. Financial literacy and urban poverty [ J]. China Industrial

Economics, (4): 136-154. (in Chinese)

沈艳, 王靖一. 2021. 媒体报道与未成熟金融市场信息透明度———中国网络借贷市

场视角[J]. 管理世界, 37(2): 35-50.

Shen Y, Wang J Y. 2021. Media report and information transparency in immature

financial markets: The perspective of peer-to-peer lending in China[ J]. Journal of

Management World, 37(2): 35-50. (in Chinese)

谭本艳, 吴艳, 甘子琪. 2022. 中国家庭债务风险测度及其预警研究[J]. 金融发展

研究, (12): 38-48.

Tan B Y, Wu Y, Gan Z Q. 2022. Measurement and early warning of household debt

risk in China[ J]. Journal of Financial Development Research, (12): 38-48. ( in

Chinese)

王海军, 杨虎. 2022. 数字金融渗透与中国家庭债务扩张———基于房贷和消费的传

导机制. 武汉大学学报(哲学社会科学版), 75(1): 114-129.

Wang H J, Yang H. 2022. Digital finance penetration and Chinas household debt

expansion transmission mechanism based on housing loans and consumtions[ J].

Wuhan University Journal ( Philosophy amp; Social Science), 75( 1): 114-129. ( in

Chinese)

王海军, 刘宇涵, 于明哲. 2023. 中国家庭债务风险的跨部门溢出效应研究[J]. 国

际金融研究, (1): 28-39.

Wang H J, Liu Y H, Yu M Z. 2023. The cross-sectoral spillover effect of household

debt risk in China[J]. Studies of International Finance, (1): 28-39. (in Chinese)

王修华, 赵亚雄. 2022. 数字金融发展与城乡家庭金融可得性差异[ J]. 中国农村

经济, (1): 44-60.

Wang X H, Zhao Y X. 2022. The development of digital finance and differences in

financial availability between urban and rural households [ J]. Chinese Rural

Economy, (1): 44-60. (in Chinese)

王智茂, 任碧云, 王鹏. 2020. 互联网信息依赖度与异质性家庭消费: 金融资产配

置的视角[J]. 管理学刊, 33(2): 52-65.

Wang Z M, Ren B Y, Wang P. 2020. Internet information dependence and

heterogeneous household consumption: A perspective of financial asset allocation

[J]. Journal of Management, 33(2): 52-65. (in Chinese)

吴水龙, 王雪蕾, 袁永娜, 等. 2020. 分期消费下物质主义价值观对购买意愿的影

响研究[J]. 管理学报, 17(12): 1831-1838, 1880.

Wu S L, Wang X L, Yuan Y N, et al. 2020. Impact of consumers material values

on purchase intention under consumer installment [ J ]. Chinese Journal of

Management, 17(12): 1831-1838, 1880. (in Chinese)

伍再华, 张雄. 2016. 城镇化视角下收入不平等与家庭债务变动———来自中国30

个省市的数据[J]. 经济与管理, 30(3): 39-45.

Wu Z H, Zhang X. 2016. Income inequality and changes in household debt in the

view of urbanization—Data from 30 provinces and Cities [ J]. Economy and

Management, 30(3): 39-45. (in Chinese)

伍再华, 叶菁菁, 郭新华. 2017. 收入不平等、社会保障支出与家庭借贷行为———

基于CFPS 数据的经验分析[J]. 财经科学, (12): 55-68.

Wu Z H, Ye J J, Guo X H. 2017. Income inequality, social security expenditure

and household borrowing—Evidence from CFPS data[ J]. Finance amp; Economics,

(12): 55-68. (in Chinese)

谢绵陛. 2018. 家庭债务收入比的影响因素研究———来自于微观调查数据的证据

[J]. 中国经济问题, (1): 62-72.

Xie M B. 2018. Factors influencing household debt-income ratio: Evidence from

micro survey data[J]. China Economic Studies, (1): 62-72. (in Chinese)

谢太峰, 路伟, 刘莹. 2022. 人口结构对家庭杠杆水平的影响[J]. 金融论坛, 27(10): 3-

12.

Xie T F, Lu W, Liu Y. 2022. The impact of population structure on the level of

household leverage[J]. Finance Forum, 27(10): 3-12. (in Chinese)

杨文华, 卢露, 徐斌, 等. 2021. 收入差距会提升家庭杠杆率吗———来自CFPS 的经

验证据[J]. 财经科学, (12): 106-118.

Yang W H, Lu L, Xu B, et al. 2021. Does income gap increase household leverage

ratio: Evidence from CFPS [ J]. Finance amp; Economics, ( 12): 106-118. ( in

Chinese)

尹志超, 宋全云, 吴雨, 等. 2015. 金融知识、创业决策和创业动机[J]. 管理世界,

(1): 87-98.

Yin Z C, Song Q Y, Wu Y, et al. 2015. Financial knowledge, entrepreneurial

decision-making and entrepreneurial motivation[J]. Journal of Management World,

(1): 87-98. (in Chinese)

尹志超, 张号栋. 2018. 金融可及性、互联网金融和家庭信贷约束———基于CHFS

数据的实证研究[J]. 金融研究, (11): 188-206.

Yin Z C, Zhang H D. 2018. Financial availability, internet finance and households

credit constraints: Evidence from CHFS data[ J]. Journal of Financial Research,

(11): 188-206. (in Chinese)

尹志超, 蒋佳伶, 严雨. 2021. 数字鸿沟影响家庭收入吗[ J]. 财贸经济, 42(9):

66-82.

Yin Z C, Jiang J L, Yan Y. 2021. Does the digital divide affect household income

[J]. Finance amp; Trade Economics, 42(9): 66-82. (in Chinese)

尹志超, 仇化, 路慧泽. 2022. 突破消费时空限制: 通勤时间、移动支付与家庭消费

[J]. 财经科学, (4): 92-105.

Yin Z C, Qiu H, Lu H Z. 2022. Breaking the time and space limit of consumption:

Commuting time, mobile payments and household consumption [ J]. Finance amp;

Economics, (4): 92-105. (in Chinese)

袁歌骋, 潘敏. 2021. 家庭部门杠杆变动对经济增长的影响分析[J]. 财贸经济, 42(2):

86-102.

Yuan G C, Pan M. 2021. Impacts of household sectors leverage changes on

economic growth rate [ J]. Finance amp; Trade Economics, 42 ( 2): 86-102. ( in

Chinese)

张栋浩, 王栋. 2022. 家庭债务问题研究: 影响因素、经济社会效应、风险评估及防

范[J]. 金融评论, 14(6): 93-121.

Zhang D H, Wang D. 2022. Research on household debt issues: Influencing

factors, economic and social effects, risk assessment and prevention[ J]. Chinese

Review of Financial Studies, 14(6): 93-121. (in Chinese)

张国胜, 吴晶. 2021. 数字赋能下高学历为什么带来了更高的工资溢价———基于

CFPS 数据的实证研究[J]. 劳动经济研究, 9(3): 27-46.

Zhang G S, Wu J. 2021. Why does a higher education degree bring a higher wage

premium under the digital empowerment: An empirical study with CFPS data[ J].

Studies in Labor Economics, 9(3): 27-46. (in Chinese)

张世虎, 顾海英. 2020. 互联网信息技术的应用如何缓解乡村居民风险厌恶态

度? ———基于中国家庭追踪调查(CFPS)微观数据的分析[ J]. 中国农村经济,

(10): 33-51.

Zhang S H, Gu H Y. 2020. How can the application of the internet and information

technologies alleviate rural residents risk aversion attitude? An analysis based on the

micro data of China family panel studies[ J]. Chinese Rural Economy, (10): 33-

51. (in Chinese)

张卫东, 卜偲琦, 彭旭辉. 2021. 互联网技能、信息优势与农民工非农就业[J]. 财

经科学, (1): 118-132.

Zhang W D, Bu S Q, Peng X H. 2021. Internet technology, information advantage

and off-farm employment of rural labor—Micro evidence from the 2017 Chinese

general social survey[J]. Finance amp; Economics, (1): 118-132. (in Chinese)

张晓红, 朱明侠, 刘辉. 2017. 中国消费者信用卡使用的影响因素分析[J]. 苏州大

学学报(哲学社会科学版), 38(2): 103-111.

Zhang X H, Zhu M X, Liu H. 2017. Analysis of the influencing factors on the use of

credit cards by Chinese consumers[J]. Journal of Soochow University (Philosophy amp;

Social Science Edition), 38(2): 103-111. (in Chinese)

张勋, 杨桐, 汪晨, 等. 2020. 数字金融发展与居民消费增长: 理论与中国实践

[J]. 管理世界, 36(11): 48-62.

Zhang X, Yang T, Wang C, et al. 2020. Digital finance and household

consumption: Theory and evidence from China[ J]. Journal of Management World,

36(11): 48-62. (in Chinese)

张正平, 任康萍, 谭秋云. 2023. 数字金融发展与城乡家庭债务风险差异[J]. 财经

问题研究, (3): 80-93.

Zhang Z P, Ren K P, Tan Q Y. 2023. The development of digital finance with the

and difference debt risk of urban and rural households[ J]. Research on Financial

and Economic Issues, (3): 80-93. (in Chinese)

钟京东, 秦雪征, 刘冲. 2021. 互联网使用、金融素养与金融决策———基于2013—

2017 年中国家庭金融调查的研究[J]. 经济理论与经济管理, 41(11): 68-78.

Zhong J D, Qin X Z, Liu C. 2021. Internet use, financial literacy, and financial

decisions—A Study based on 2013—2017 China household finance survey [ J].

Economic Theory and Business Management, 41(11): 68-78. (in Chinese)

周广肃, 樊纲. 2018. 互联网使用与家庭创业选择———来自CFPS 数据的验证[ J].

经济评论(5): 134-147, doi: 10. 19361/ j. er. 2018. 05. 10.

Zhou G S, Fan G. 2018. Internet usage and household entrepreneurship: Evidence

from CFPS[J]. Economic Review, (5): 134-147, doi: 10. 19361/ j. er. 2018. 05.

10. (in Chinese)

周广肃, 梁琪. 2018. 互联网使用、市场摩擦与家庭风险金融资产投资[ J]. 金融研

究, (1): 84-101.

Zhou G S, Liang Q. 2018. Internet usage, market frictions and household

investment on risky financial assets[ J]. Journal of Financial Research, (1): 84-

101. (in Chinese)

周广肃, 王雅琦. 2019. 住房价格、房屋购买与中国家庭杠杆率[ J]. 金融研究,

(6): 1-19.

Zhou G S, Wang Y Q. 2019. Housing prices, housing demand, and the debt ratio

of Chinese households [ J]. Journal of Financial Research, ( 6): 1-19. ( in

Chinese)

Agarwal S, Chua Y H. 2020. FinTech and household finance: A review of the empirical

literature[J]. China Finance Review International, 10(4): 361-376.

Cherry S F, Jiang E X, Matvos G, et al. 2021. Government and private household debt

relief during covid-19[R]. Cambridge: National Bureau of Economic Research.

De Stefani A. 2020. Debt, inequality and house prices: Explaining the dynamics of

household borrowing prior to the great recession[J]. Journal of Housing Economics,

47: 101601.

Li K K, Liu D, Mai X D, et al. 2020. What drive excessive borrowing and underborrowing?

A field experiment[R]. Rochester: Social Science Research Network.

Samsudeen S N, Selvaratnam G. 2019. Consumers intention to use mobile internet

services: A Sri Lankan study[C] / /2019 3rd International Conference on Computing

and Communications Technologies (ICCCT). Chennai: IEEE, 126-132.

Snchez J M. 2018. The information technology revolution and the unsecured credit

market[J]. Economic Inquiry, 56(2): 914-930.

Thaler R. 1985. Mental accounting and consumer choice[J]. Marketing Science, 4(3):

199-214.

Wamalwa P, Rugiri I W, Lauler J. 2019. Digital credit, financial literacy and household

indebtedness[ R]. KBA Centre for Research on Financial Markets and Policy

Working Paper Series. Nairobi: Kenya Bankers Association (KBA), 1-41.

Xie P, Zou C W, Liu H E. 2016. The fundamentals of internet finance and its policy

implications in China[J]. China Economic Journal, 9(3): 240-252.

猜你喜欢

陕西教育·高教版(2019年6期)2019-07-21 14:52:40

理论观察(2019年3期)2019-05-15 11:09:28

西部金融(2018年5期)2018-10-18 12:11:50

商场现代化(2018年11期)2018-09-29 08:41:34

商场现代化(2018年8期)2018-06-21 11:32:10

时代金融(2018年5期)2018-03-23 06:49:58

法制与社会(2016年30期)2016-11-24 17:53:46

现代经济信息(2016年25期)2016-11-24 06:58:24

企业导报(2016年20期)2016-11-05 18:22:30

现代经济信息(2016年19期)2016-10-20 18:17:34