机构投资者关注企业的环境诉讼风险吗

2024-02-24 00:00:00张铁铸冯文钦

经济学报 2024年4期

关键词:机构投资者

摘 要 机构投资者作为资本市场的重要参与者,在“双碳” 目标背景下检验企业环境诉讼风险对其投资行为影响具有现实意义。研究发现,中级环境资源审判庭设立后,机构投资者对高环境诉讼风险企业的持股比例显著下降,企业可通过实施自愿型环境规制降低环境诉讼风险。另外,环境司法改善通过影响企业所在地区环境司法案件审理状况和加强环境行政监管来影响机构投资者投资行为。进一步从投资者异质性来看,社会环境责任承担水平较高的企业更符合绿色机构投资者的影响力投资理念。非国有企业和小规模企业可通过积极承担社会环境责任,提高其在绿色投资发展上的比较竞争优势。

关键词 机构投资者;环境诉讼风险;中级环境资源审判庭;自愿型环境规制

0 引言

我国经济社会发展面临日趋强化的环境约束问题。根据世界银行研究,污染造成的环境成本占我国年度GDP 的比重高达9%( 马骏等,2020)。近年来,我国环保法规和标准不断提高,执法力度不断趋严,绿色金融的快速发展也极大促进了环境法律法规的完善和环境政策的实行。如苏冬蔚和连莉莉(2018)发现,绿色信贷政策的实行对重污染行业企业有显著的融资惩罚和投资抑制效应,可见环境治理的多措并举取得了阶段性成果,但“ 两会蓝” “ APEC 蓝” 等政治性蓝天现象的频发说明,只有环境行政和环境司法联动方可实现环境法治目标和提升环境法治效果的“组合拳” 作用( 郭武,2017)。因此,通过选定具有代表性的环境司法改善事件,研究其在微观企业和资本市场上产生的经济影响,是持续有效治理环境污染问题的题中之义。环保法庭作为环境司法专门化探索的重要制度保障,其审判结果的强制性,对推进生态环保领域“ 科学立法、严格执法、公正司法、全民守法” 具有重要意义。例如,我国第一个环保法庭———清镇市环保法庭对“ 红枫湖” 污染问题的审理,既实现了对污染问题的有效治理,也有助于强化生态法治建设的预期引导。但我国环保法庭在早期也常常面临“无米下锅”的窘境(刘超,2012;杨帆和李建国,2013;魏佳等,2014),直至近些年来随着环境监管体系的完善,环境审判案件才由早期的“无案可审”转变为逐渐上升的趋势,据最高法院发布的《中国环境资源审判(2022)》,2022 年全国法院共受理一审环境资源案件273177 件、审结246104 件,为提高环境治理的有效持续性创造了不可忽视的作用。环保法庭通过集中处理环境司法案件提高了审理速度,降低了原告的诉讼成本,实现了人们“更愿告”的法律诉求(高昊宇和温慧愉,2021)。而企业作为产生环境污染的主要来源,环保法庭的设立对其生产、投资以及融资等方面也会产生一些经济影响( 范子英和赵仁杰,2019;Zhang et al. ,2019)。因此,环保法庭的设立为探究环境司法改善如何影响机构投资者投资行为提供了一个准自然实验。

企业所在地区设立环保法庭意味着环境规制力度进一步趋紧,不积极进行事前环境风险管理和事后环境危机处理的企业,可能会面临利益相关者“ 用脚投票”的消极行为,甚至导致以机构投资者为主的价值投资者抛售股票,“逃离”较高环境诉讼风险企业。例如,永兴材料全资子公司江西永兴特钢新能源科技有限公司(以下简称永兴新能源)在2022 年被环境行政处罚60 万元后,在半年时间内又再次因环境问题被罚款90 万元。据《每日经济新闻》①报道永兴新能源接连因环境问题罚款而登上环境风险榜,使投资者面临了较大投资风险。资本市场的反应有助于遏制企业污染环境行为,促使其实施自愿型环境规制。基于此,本文拟考察中级环境资源审判庭设立后企业暴露的环境诉讼风险差异是否会对机构投资者持股产生影响,以此来研究机构投资者对企业环境诉讼风险的关注度。在研究中,本文构建渐近三重差分模型,从企业实施自愿型环境规制的“言”“行”及进行环保投资的“真绿” 行为来检验环境司法改善下,企业环境诉讼风险差异对机构投资者持股比例的影响。结果发现,相较于对环境诉讼风险“泰然处之”的企业,机构投资者更青睐积极降低自身环境诉讼风险的企业,采取“与之相伴”的策略,成为该类企业的价值投资者。

本文的边际贡献可能在于:第一,将企业所在地区生态法治建设水平提高产生的经济后果纳入到影响机构投资者行为的研究中,丰富了现有关于机构投资者投资行为及法与金融方面的研究;第二,现有文献主要是对命令控制型和市场引导型环境规制的生态经济治理效应做了大量讨论,本研究考察了企业实施自愿型环境规制的行为是否能应对环境诉讼风险危机,减弱投资者“逃离”企业的负面效应,对自愿型环境规制影响企业绿色创新和生产活动的研究做了重要补充;第三,现有对环保法庭设立经济后果的文献集中在企业生产(范子英和赵仁杰,2019)、投融资(Zhang et al. ,2019;高昊宇和温慧愉,2021) 及绿色技术投入(代昀昊等,2023)等方面,本文以机构投资者为切入点,从企业自身提高环境保护敏感度出发,构建了“环境司法改善-环境司法和环境执法水平提高-企业环境诉讼应对-机构投资者投资行为”相对完整的逻辑链条,对上述文献完成了进一步的拓展。

1 文献回顾

2001 年以来,我国机构投资者迅速发展①,在参与公司治理( 姚颐和刘志远,2009;高敬忠等,2011)、引导资本资源的优化配置( 刘锡良和文书洋,2019)及促进资本市场的健康发展( 高昊宇等,2017) 等方面发挥着重要的作用。然而,蔡庆丰和宋友勇(2010)认为,以基金为主的机构投资者并没有促进金融市场的稳定,反而加剧了机构重仓股的波动。田澍等(2012)从经济因素对机构投资者投资偏好的研究显示,企业规模、盈利能力、历史表现、股权集中度以及个股所在区域的经济发展状况等都会影响机构投资者行为。这与国外相关文献的结论基本一致,如Gompers and Metrick(2001)发现不论市场如何变化,企业规模大、流动性高以及具有市场价值的股票是机构投资者所偏爱的个股特征。近年来,随着人们对“绿色”“可持续发展”等日趋关注,机构投资者在投资过程中逐渐将企业面临的环境规制等非经济因素纳入到投资决策中( Cox and Wicks,2011;Dhaliwal et al. ,2011;黎文靖和路晓燕,2015;全晶晶,2022)。

鉴于经济社会发展中面对生态资源约束的趋紧,我国实施了一系列环境规制措施,主要以政府引导的命令控制型和市场主导型环境规制为主,环境立法、执法和市场政策的逐步完善对扭转生态环境污染、加快社会绿色转型进程等产生了一定程度的影响。但是,由于地方政府追求的经济绩效与环境保护之间的“跷跷板”问题,导致环境违法虽“有法可依”,但仍存在环境执法不严现象,使得环境行政干预和市场环境政策的生态治理并未取得预期效果(Wang,2010)。环境司法审判结果的强制性特点,可在一定程度上弥补环境治理持续威慑力不足的缺陷(郭武,2017)。已有研究表明:生态法治建设不仅显著降低了地区污染物排放量(范子英和赵仁杰,2019),还提高了企业环保投资和绿色创新水平(Zhang et al. ,2019;张家豪等,2022;代昀昊等,2023),以及增加了高污染行业企业的融资成本(高昊宇和温慧愉,2021)。可见生态法治建设对企业的生产、投融资等皆产生了一定影响,进一步强化了企业面临的环境规制力度。

司法机关积极推进环境司法强化措施,使人民法院在保护生态环境、治理环境污染中发挥了无可替代的作用。环保法庭设立在很大程度上促使环境污染受害者的“更愿告”、环境污染案件的“更快审”以及环境污染实施方的“更重罚”,这三重效果显然会增加企业的环境诉讼风险。例如,王明远(2016) 认为,环境司法权强化导致涉事企业陷入环境诉讼风波不仅增加了其经营成本,还会引起利益相关者向企业收取风险溢价以补偿可能产生的预期收益损失。王彦超等(2016)的研究表明,银行信贷供给短缺更容易在高诉讼风险企业中发生,且高诉讼风险企业只有通过提高融资成本才能获得银行信贷。我国经济转入高质量发展阶段后,银行的贷款倾向在环境保护关注度较高的企业中更为明显,企业对环境保护关注度越高,其潜在的环境诉讼风险就更低,因此较高环境诉讼风险的企业会面临更高信贷融资成本。对于这类企业面临的融资难、融资贵问题,有学者提出企业发布CSR 报告能向利益相关者证明其企业价值,具有一定的避险效应(Koh et al. ,2014)。张俊瑞等(2017)的研究结果也表明,企业自愿发布社会责任报告可以降低诉讼风险。而环境作为企业社会责任报告中的一部分,可认为企业发布CSR 报告是一种向社会传输企业关注环境保护的行为,这在一定程度上能降低企业潜在的环境诉讼风险,彰显出企业为应对环境诉讼风险实施自愿型环境规制的必要性。

上述研究丰富了我们对“法与绿色金融”的认识和理解。目前关于机构投资者的研究已较为成熟,部分学者也研究了生态法治建设的经济影响,但是由于企业环境诉讼风险包罗万象、性质不一,罕有学者深入探讨过企业应对环境诉讼风险变化的经济影响,且以机构投资者为切入点研究环境司法强化对利益相关者经济影响的研究较少。因此,我们尝试探究机构投资者对不同环境诉讼风险企业的投资行为,以期为“法与绿色金融”领域的研究做出边际贡献。

2 制度背景与假说提出

2.1 制度背景

在我国,环境规制主要分为政府引导的命令控制型和市场主导型,其中政府引导的命令控制型环境规制以环境立法为主。例如,早在1989 年,我国就颁布了《中华人民共和国环境保护法》;2015 年,又颁布实施了号称“史上最严”的新《环保法》等,经过70 多年的发展,环境立法从最初的“风雨兼程”走向如今的“世界前列”(吕忠梅和吴一冉,2019)。市场主导型环境规制则以相关部门发布的与环境保护相关的政策为主。例如,2012 年银监会发布《绿色信贷指引》;2016 年,人行等七部委联合发布《关于构建绿色金融体系的指导意见》;2018年,中国证券投资基金协会发布《绿色投资指引(试行)》等。而要实现绿色可持续发展,除了要“科学立法” 以外,还需要“严格执法” “公正司法” 和“ 全民守法”,环境司法审判结果的强制性特点,有助于改善部分地区短期突击性环境改善现象,并协助构建生态环境污染防治的长效治理机制。从环境司法的发展历程来看,最典型的主要包括以检察机关为诉讼主体的环境公益诉讼制度和各级人民法院设立的环保法庭。当检察机关对污染主体发起环境公益诉讼后,需再由环保法庭审理和判决。

与环境公益诉讼制度相比,环保法庭的治理范围更广,其受理和审结的环境司法案件不仅限于环境公益诉讼,还包括环境刑事、民事及行政诉讼,涉及范围的广泛性使环境污染受害人的上诉渠道更通畅且起诉成本更低,进而促使环境污染受害人 “更愿告”。当检察机关、环保组织以及社会公众等环境污染受害人向污染环境实施方提起环境诉讼时,环保法庭的设立加快了环境司法案件的“更快审”。企业作为工业污染的主要来源,一旦陷入环境诉讼风波中,既可能会导致其承担双重的环境责任①(王明远,2016),也可能导致银行信贷供给短缺问题,陷入融资难、融资贵的困境(王彦超等,2016;高昊宇和温慧愉,2021),还可能引起利益相关者要求涉案企业提高环境风险补偿(Monaterolo and De Angelis,2020),体现出环保法庭设立 的“更重罚”效应。因此,环保法庭的三重环境治理效果可能会导致企业短期内面临更大的环境诉讼风险,承担更高的减排与治污成本。

2.2 假说提出

根据Copeland and Taylor(1994) 提出的“ 污染天堂假说” ( Pollution HavenHypothesis),地区若具有更加完善的环境监管体系,企业可能会选择迁址进行产业转移。但杨子晖和田磊(2017)发现,企业迁徙成本高于因环境规制产生的成本,加上环境司法协作机制向纵深推进,选择迁址来规避环境风险的决定并不明智。基于信号传递理论,企业面临潜在的环境诉讼风险上升时,存在强烈的动机披露外部人无法得到的环境信息,向外界传递企业关注环境保护的信号(沈洪涛等,2014),这种方式较迁址而言更具可行性。

企业通过自我环境约束提高对环境保护的关注度,从而减小陷入环境诉讼风险的可能性。企业既可以在年报中提高关于环境保护关键词的出现频率,从“多言”的角度向社会传输企业对环境保护的关注度,研究表明环境保护上“ 多言”的环境责任表现有助于企业获得更多的信贷支持(李哲和王文翰,2021);也可以通过自愿披露CSRamp;ESG 报告等行为,从“多行” 的角度向外界展现出企业绿色发展观念以获得投资者的认可(高昊宇和温慧愉,2021),这也避免了可能出现环保“多言”企业的过度宣传情况;但还有研究表明,不乏企业通过“漂绿”和借“环保”之名等投机性行为来骗取资本支持,比如在实施环保实践过程中会出现“口惠实不至”的投机性倾向(李哲,2018)和披露质量令人担忧的环境信息(黄溶冰等,2020),故企业还可以实际进行环保投资支出的“真绿”行为来体现自身对环境保护的关注,进而降低企业环境诉讼风险。至此,笔者认为企业可通过实施自愿型环境规制的“言”和“行”以及进行环保投资的“真绿”行为来提高对环境保护的关注度,从而降低自身环境诉讼风险。结合投资者决策动机,企业主动承担社会环境责任的行为有利于提高企业回报率(王垒等,2019),因而机构投资者更倾向于投资环境保护关注度较高的企业。基于以上叙述,本文提出以下假说:

假说1: 中级环境资源审判庭①设立后,企业对环境保护关注度越高,越能得到机构投资者的投资青睐。

我国建立环境治理法治化的长效机制离不开环境司法与环境行政执法的联动(郭武,2017;刘家豪等,2022)。2014 年最高人民法院设立环境资源审判庭,标志着我国环境审判组织专门化体系初步形成,至此,环保法庭在全国各级法院快速推开,并起到了不可忽视的生态治理示范作用( 范子英和赵仁杰,2019;高昊宇和温慧愉,2021)。首先,环保法庭的设立精简了环境司法流程,明确了环境司法案件的处理部门,环境司法效率得以明显提高。比如我国第一个环保法庭———清镇市环保法庭在审理“ 红枫湖” 污染问题时,在成立之初便将“第一把火”烧向了污染元凶———贵州天峰化工有限责任公司,在不到20 天的时间内高效完成质证和审判工作,促使天峰公司全面关停生产线,彻底清除了“红枫湖”的污染源头②。其次,由于环保法庭具备的司法独立性、专业性等优势,会纠正行政部门的执法偏差。“红枫湖” 作为贵阳的“三大水缸” 之一,是数百万居民赖以生存的重要水源,其污染问题为何迟迟得不到有效治理? 究其原因在于行政区域交叉管理与执法的不统一。长期以来,政府行政执法部门一直在我国法治建设中扮演主要角色,缺少有力的执法监督角色,同时伴随着地方经济发展、官员晋升等一系列问题的存在,导致了环境规制的非完全执行和地方官员环境治理行为偏向的复杂性等局面的产生,而我国环保法庭制度的设立起到了遏制地方政府在环保执法上的“策略性互动”的作用,其审判结果的强制性在一定程度上减少了政企合谋等问题的发生,实现环境司法与环境行政执法在处理生态污染问题上的“组合拳”效果。

总体而言,环保法庭制度的确立通过改善环境司法案件审理状况和加强环境行政机构的监管,环境司法与环境行政形成良性互动。在生态法治建设日趋严峻的局面下,作为污染排放主要源头的企业一旦实施环境违法行动,会面临更大的诉讼风险,由此带来的罚款、整改等不利消息,加上短期无法从源头上彻底解决环境污染问题,会进一步引致企业声誉的下降及投资者的“用脚投票”行为。基于上述分析,本文提出如下假说:

假说2: 中级环境资源审判庭设立可改善环境司法案件审理状况和加强环境行政机构监管,进而影响机构投资者对不同环境诉讼风险企业的投资偏好。

3 研究设计

3.1 环保法庭选择与变量说明

3.1.1 环保法庭选择

考虑到我国第一个环保法庭设立于2007 年,同时,最高人民法院发布最新《中国环境资源审判》白皮书是2022 年,但其中并未公布截至2022 年年底全国各地区设立环保法庭的数量,无法为搜集数据准确性做参考,故本文将样本期定为2007—2021 年。在研究中,选择的环保法庭类型为中级环境资源审判庭。因为:其一,据《中国环境资源审判(2021)》,截至2021 年年底,我国共设立2149 个环境资源专门审判机构和审判组织,包括环境资源审判庭( 以下简称“环资庭”)、人民巡回法庭以及合议庭( 审判团队),但巡回法庭的数量不固定且较为稀少,合议庭的减排效果也不及审判庭( 范子英和赵仁杰,2019);其二,专门审理环境司法案件的环资庭包括基层、中级和高级三种形式,基层环资庭数量虽多,但查证难度较大(高昊宇和温慧愉,2021)。

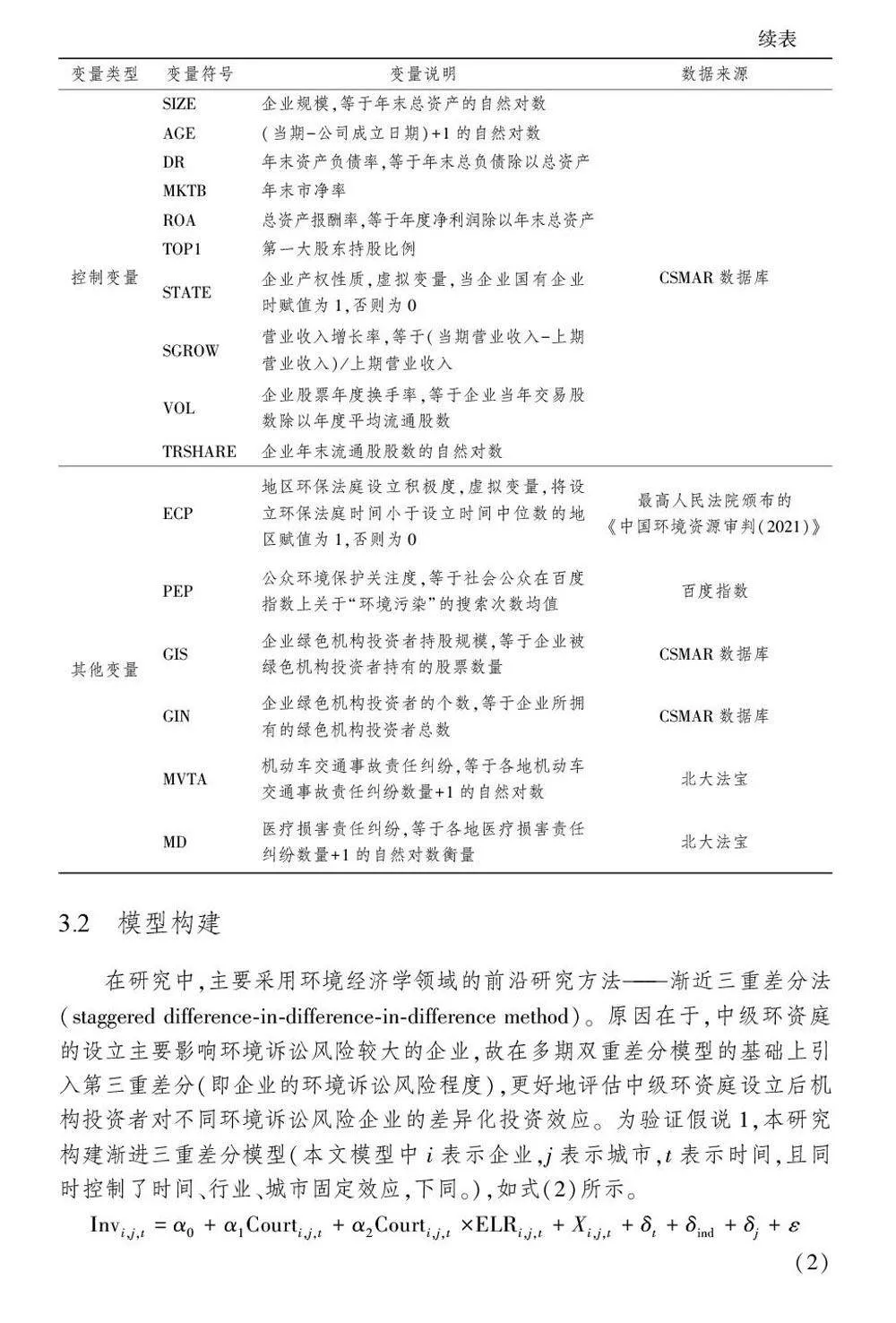

3.1.2 变量说明

为验证前述研究假说,本文以沪深A 股上市公司为样本,在研究中对原始数据做了如下处理:(1)剔除ST、PT 类和金融类上市公司;(2) 剔除变量缺失的样本公司;(3)剔除“资不抵债” 的样本观测值;(4) 对所有连续变量做了1%缩尾处理。最终获得32651 个“企业-年度”观测值。各变量说明如下:

猜你喜欢

商业会计(2016年20期)2017-02-24 13:02:47

预测(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商业研究(2016年8期)2016-12-20 13:25:15

会计之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商场现代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33