乡村振兴战略下新疆地区农业保险高质量发展的问题及对策

2023-12-04 03:09白玉兰孙佳乐

保险职业学院学报 2023年5期

白玉兰,孙佳乐

(新疆科技学院,新疆 库尔勒 841000 )

从2004 年到2023 年,中央一号文件连续二十年聚焦“三农”,中央会议多次提出应“扩大三大粮食作物完全成本保险和种植收入保险实施范围”,足见党中央、国务院对农业保险高质量发展高度重视。农业保险不仅能有效帮助农业经营主体提高自然灾害风险抵御能力,还能够保障其收益,提高其农业生产积极性[1]。伴随着脱贫攻坚战取得全面胜利,农户对农业保险的需求不断增加,新疆地区农业保险逐渐融入当地农业生产、农民生活和农村建设中。新疆维吾尔自治区财政厅网站披露的《新疆农业保险保费补贴资金中央专项转移支付绩效自评报告(2022 年度)》显示,2022 年新疆维吾尔自治区农业保险累计承保棉花、小麦、玉米、水稻、马铃薯、油料作物、糖料作物等农作物4484.47 万亩,承保能繁母猪、奶牛、育肥猪等三类牲畜499.67万头,参保农户为237.07 万户,承担各类风险726.91 亿元,累计支付赔款约29.33 亿元。研究新疆地区各地州农业保险发展现状及存在的问题,有针对性地提出改进措施,促进新疆地区农业保险高质量发展,对推进现代农业发展和乡村振兴战略实施具有重要的理论价值和现实意义。

一、新疆地区农业保险高质量发展现状

(一)新疆地区农业保险整体高质量发展现状

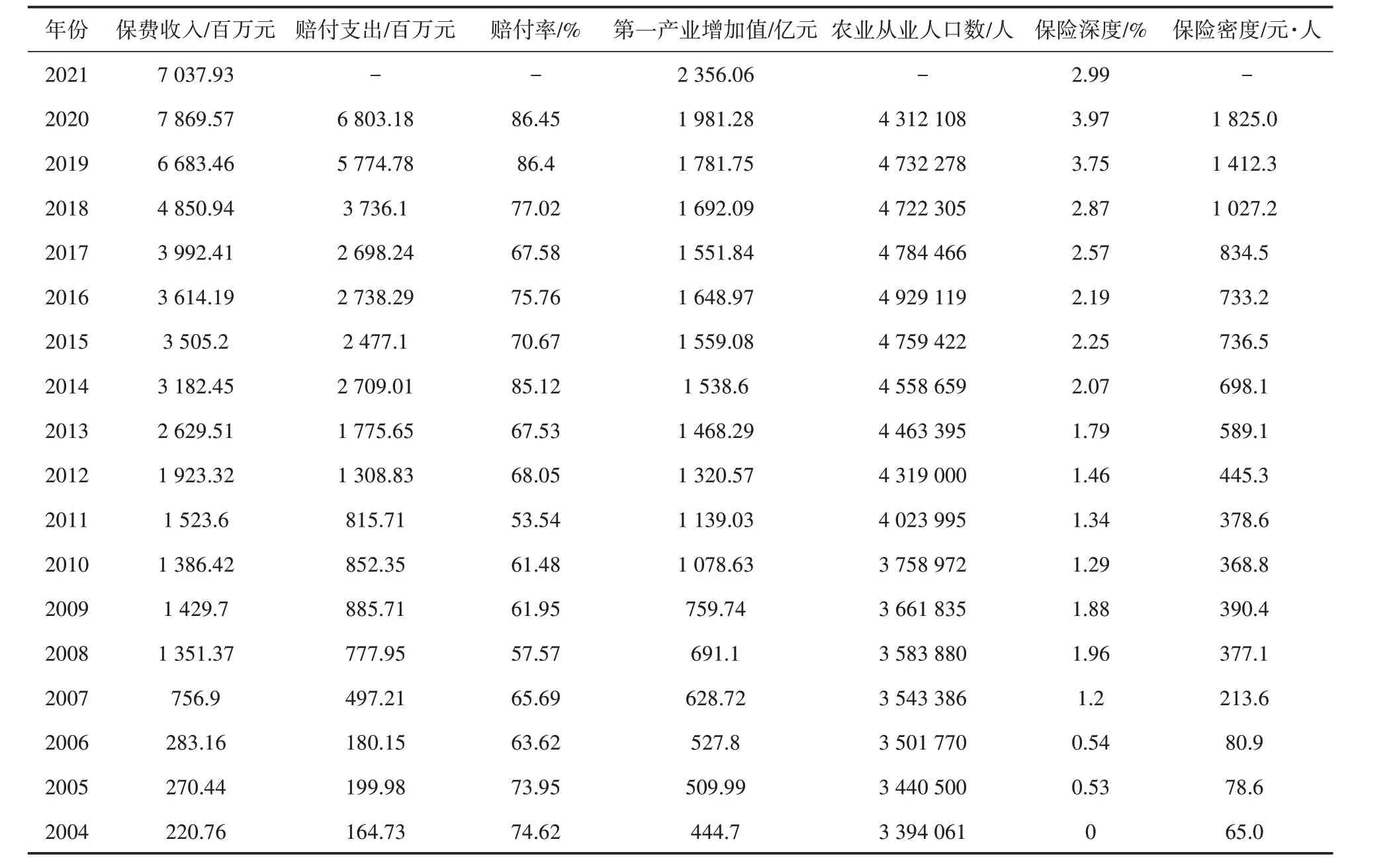

2004年,原保监会选取了9个地区试点政策性农业保险,新疆是其中之一。农业保险试点推动了各地农业保险快速发展。2007 年,新疆地区农业保险深度第一次达到1%,农业保险占经济总量的比重实现了新的突破。《中国保险年鉴》和《新疆统计年鉴》的数据显示,2020 年新疆地区农业保险密度(农业保险保费收入/农业从业人口数)为182 5.0元/人,是全国同期平均水平(460 元/人)①的3.97倍;2021 年新疆地区农业保险深度(农业保险保费收入/第一产业增加值)为2.99%,超出同期全国平均水平(1.16%)。这些数据说明新疆农业保险发展势头良好(具体数据见表1)。

表1 2004—2021年新疆地区农业保险经营情况表

2019 年政财部等四部门联名印发的《关于加快农业保险高质量发展的指导意见》中明确提出下一步目标:我国要在2022年将稻谷、小麦、玉米3大主粮作物农业保险覆盖率提高到70%以上,农业保险深度提高到1%,农业保险密度提高到500 元/人[2]。原中国银保监会数据显示,2021年新疆地区小麦、玉米参保率分别约为90%、72%,棉花参保率接近100%,农业保险深度达2.99%,农业保险密度为635.77元/人,均已提前超额达到目标。

从养殖业数据来看,原新疆银保监局数据显示,2021 年新疆地区养殖业保险总保额为456.57亿元,同比增长19.48%,位居全国前列;累计承保各类大小牲畜2 748.06 万头(只),同比增长55.56%。另外,2021 年新疆地区仅林果业保险一项就为财政和果农节省保费资金2.78 亿元。2016年中央一号文件首次提出探索“保险+期货”模式,2023 年中央一号文件提出要不断优化“保险+期货”模式,新疆地区积极响应并不断探索,截至2022 年8 月已开发涉及8 个品种的新疆重要农产品“保险+期货”项目,覆盖8 个地州市的21 个县市和兵团9 个师市的12 个团场,“保险+期货”模式承保农业经营面积287.92万亩②,惠及约9.3万户各类农业经营主体,累计为农业经营提供约170 亿元的保险保障;赔付金额近17 亿元,赔付率达到118.5%,处于较高水平,为112.77 万吨农产品保“价”护航。以上数据均表明,新疆地区贯彻执行《关于加快农业保险高质量发展的指导意见》的成效显著。

(二)新疆各区域农业保险高质量发展现状

1.指标构建

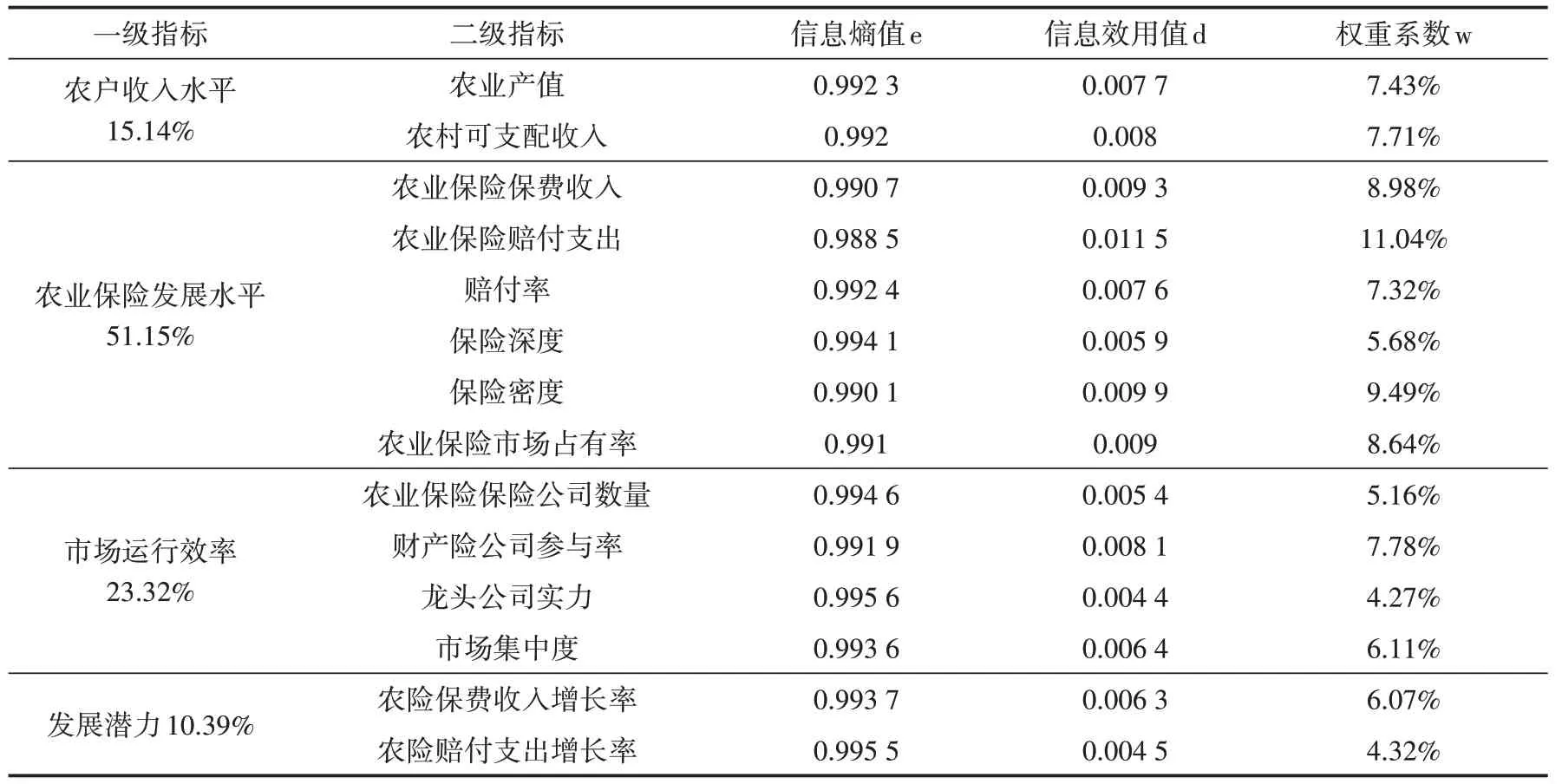

目前学界关于高质量发展的研究多通过在不同维度内构建评价模型,并在每个维度内选取相应的指标,并赋予一定权重来衡量,其中指标赋权采用的方法虽各有差异,如相对指数法、层次分析法、熵值法和主成分分析法等定量方法,但基本可以归为主观赋权法和客观赋权法,其中客观赋权法采用较多的就是主成分分析法和熵值分析法。本文借鉴李琴英等[3]关于农业保险高质量发展体系模型构建指标,采用农户收入水平、农业保险发展水平、市场运行效率、农业保险发展潜力四个维度(具体指标如表2 所示),以客观赋权法中的熵权法对各指标进行赋权后,用TOPSIS 法构建新疆地区各地州农业保险高质量发展的综合得分和排名。具体步骤如下。

表2 农业保险高质量发展水平评价指标体系

第一步:指标无量纲化处理。

在对新疆地区农业保险高质量发展进行综合测度评价之前,因量纲不统一,同时存在正向指标和负向指标,本文首先对评价指标进行一致性处理,将所有指标统一转化为正向指标,指标转化方法如下:

其中,i表示地区,j表示测度指标,Xij表示原始的指标值,Yij表示标准化后的指标值,max(Xij)和min(Xij)分别表示Xij的最大值和最小值。为了数据运算处理有意义,必须消除零和负值,故需对无量纲化后的数据进行整体平移,即Xij=Xij+α,本文取α=0.0001。

第二步:计算第i 个研究对象下第j 项指标的比重Pij。

n为研究对象的样本数,本文为13个地州的数据,因此n为13。

第三步:计算第j项指标的熵值ej。

第四步:计算第j项指标的差异系数gj。

第五步:给指标赋权,定义权重ωj。

第六步:求加权矩阵。

第七步:确定正理想解和负理想解。

第八步:计算被评价对象到正理想解和负理想解的加权欧式距离。

第九步:计算各方案与最优方案的相对接近度。

Ci取值在0 到1 之间,越接近1,表示该方案越接近评价最优水平。

2.熵值法的权重分析

本文选择基于新疆地区2020年14个地州中的13 个地州(其中克拉玛依地区农村常住居民较少,不具有统计意义)农业保险相关数据,构建新疆地区农业保险高质量发展水平指标体系,其中保险相关数据来源于《中国保险年鉴》,其余数据来源于《新疆统计年鉴》。

根据前文公式计算出新疆地区13 个地州农业保险高质量发展各维度和对应指标的权重(见表3)。在各维度中,农业保险发展水平的权重最高,占到了51.15%。市场运行效率的权重次之,占比为23.32%。这表明农业保险发展水平和市场运行效率是影响农业保险高质量发展的主要因素,这两项的总影响占到了74.47%,其中较高的市场运行效率可以为农业保险发展提供良好的制度环境。农户收入水平权重第三,占比为15.14%,表明农户福利水平是农业保险发展的保障。发展潜力权重第四,占比为10.39%,表明其对新疆农业保险高质量发展的影响占有一定比重,不可或缺。从二级指标来看,权重占8.6%以上的指标依次为农业保险赔付支出、保险密度、农业保险保费收入和农业保险市场占有率,以上指标均体现的是农业保险发展水平,这也进一步说明农业保险发展水平是新疆地区农业高质量发展最重要的基础和保证。另外,权重占比较高的还有分布在不同维度的财产保险公司参与率(属于市场运行效率维度内)、农村收入水平(属于农户收入水平维度)、农业生产收入(属于农户收入水平维度)等指标,说明农业保险高质量发展不仅受到农业保险发展水平单一因素影响,还得益于市场运行效率、农户收入水平、发展潜力等多个方面的协调推进。

表3 熵值法计算的新疆地区农业保险高质量发展各指标权重

3.熵值法的结果分析

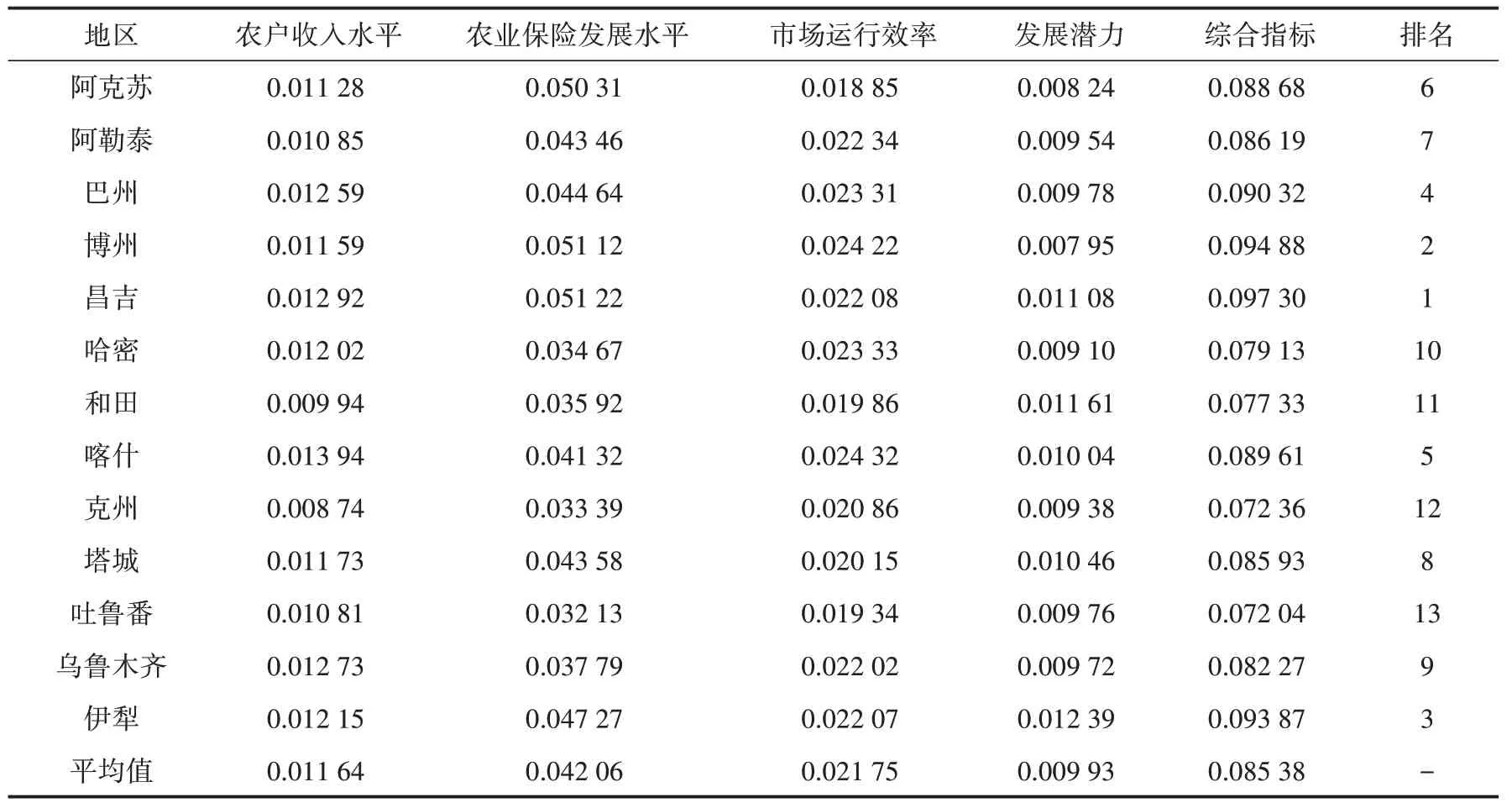

根据以上权重计算新疆地区各地州农业保险高质量发展水平的一级指标、综合指标及其排名。由表4 可知,综合来看,新疆地区各地州农业保险高质量发展水平的综合指标得分范围在0.072 04~0.097 30 之间,平均值为0.085 38,得分高于平均值的有8 个地州,多为北疆地区;低于平均值的有5 个地州,多为南疆地区。这主要受新疆地区历史、经济等多方面因素影响。从具体地州综合数据来看,昌吉地区农业保险高质量发展综合指数最高,其主要原因是昌吉地区农户收入水平和农业保险发展水平均处于领先地位;博州地区农业保险高质量发展综合指标次之,主要原因是其市场运行效率较高;伊犁地区紧随其后排名第三,主要原因是相比其他地区其农业保险发展潜力较大。

表4 新疆地区各地州农业保险高质量发展水平的一级指标、综合综合指标及其排名

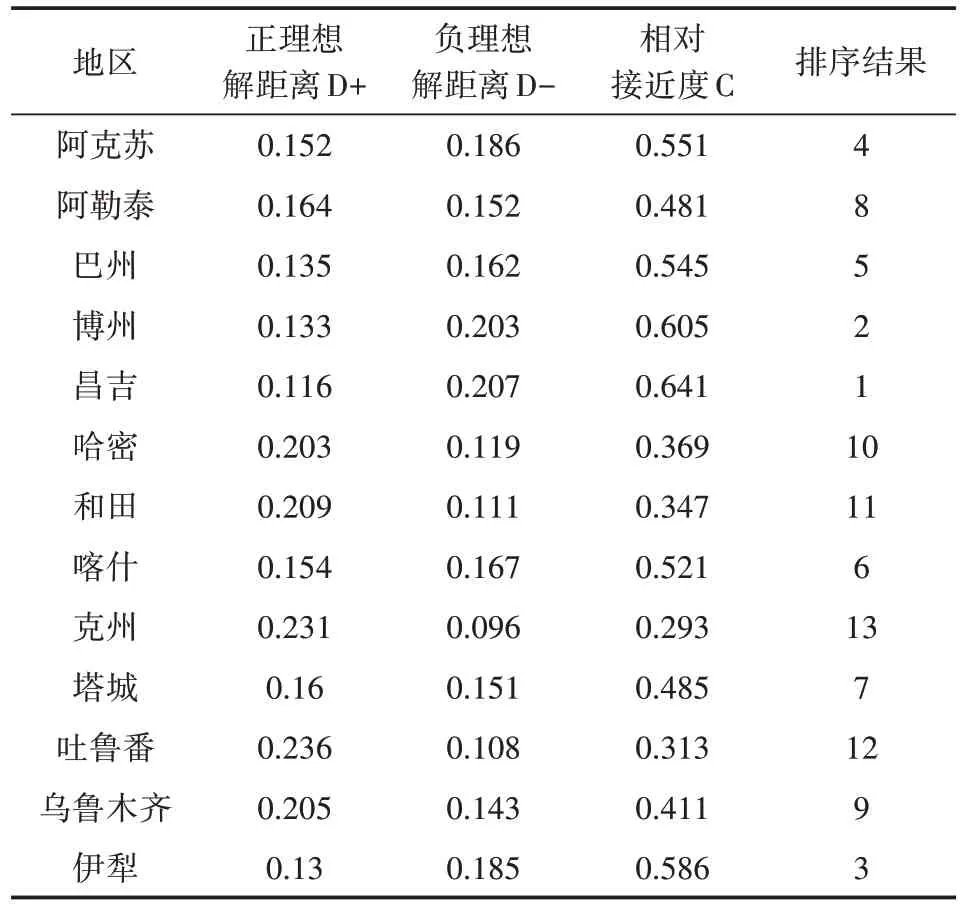

对利用熵权法加权生成的数据进行TOPSIS 分析得到表5,其中D+和D-分别表示评价对象与正负理想解的距离,C 表示评价对象与最优方案的接近程度,该值越大说明越接近最优方案,并针对C进行相应的排序(见表5)。

表5 TOPSIS评价计算结果

由表5 可知,在新疆地区13 个地州中,与理想解接近度排名前五的地州分别为昌吉、博州、伊犁、阿克苏、巴州,其中大部分是北疆城市,仅有巴州属于南疆;距离理想值较远的地州分别是克州、吐鲁番、和田、哈密、乌鲁木齐等。究其原因,吐鲁番、克州的农业保险起步相对较晚,体量较小;乌鲁木齐属于新疆首府,经济增长主要集中于第三产业,第一产业占比相对较小,农业保险收入也较少;哈密属于北疆地区,由于其经济主要集中于第二产业,第一产业占经济增长的比重不足10%,其农业保险高质量发展指数相对较低;和田属于典型的南疆城市,其农业保险高质量发展指数较低,与其经济、文化、自然环境等多种因素相关。

二、新疆地区农业保险高质量发展存在的问题

(一)农业保险保障程度低

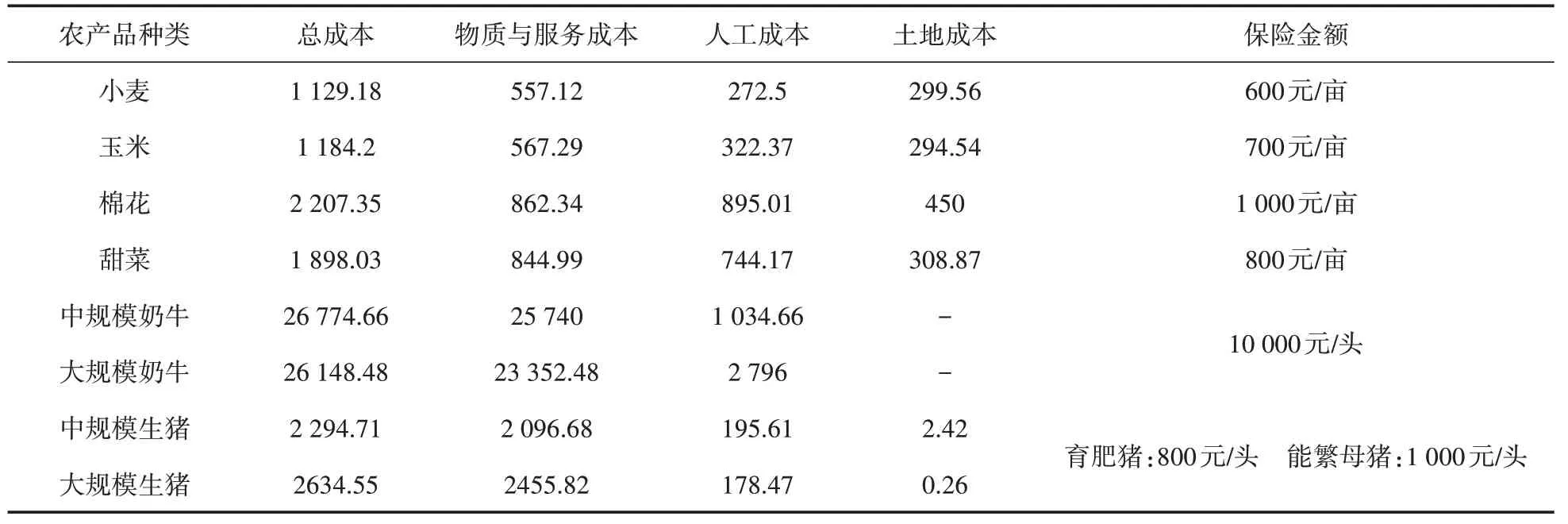

自实施农业保险以来,新疆地区一直遵循“低保费、低保额、广覆盖”的原则[4]。当遇到农业灾害时,农户获得的赔付仅够物化成本,农民投入的人工成本无法在农业保险的范围内获得有效赔付(见表6)。

表6 新疆地区各类农产品生产成本及保险金额

《全国农产品成本收益资料汇编-2021》的数据显示,2020 年新疆地区小麦、玉米、棉花、甜菜等种植业农作物的总成本分别为1 129.18 元/亩、1 184.2 元/亩、2 207.35 元/亩和1 898.03 元/亩,而其保险金额分别为600 元/亩、700 元/亩、1 000 元/亩和800元/亩,各类种植业农产品的保险金额均在总成本的50%~60%,并不能完全覆盖各类农作物的总成本,农户的风险保障需求无法得到充分满足。

(二)农业保险区域差异大

根据前文数据,新疆地区农业保险经营存在较大的南北疆区域差异,其中北疆地区的农业保险高质量发展综合指数相对较高,而南疆四地州中只有靠近新疆地区中部的巴州地区的农业保险高质量发展综合指数较高,克州、喀什和和田地区的农业保险高质量发展综合指数较低。其主要原因是新疆地区自古存在经济、文化、地理环境等区域差异。北疆地区经济相对比较发达,农业生产经营主体投保意愿较高;而南疆地区受历史经济文化影响,农业保险发展相对较缓慢。

(三)特色农产品保险供给不足

新疆地区物产丰富,独特的自然资源和历史渊源使其特色农产品闻名全国,如吐鲁番葡萄、哈密瓜、库尔勒香梨、阿克苏苹果等。但从新疆地区特色农产品保险来看,彰显地方特色优势的农业保险发展比较滞后,尤其是南疆地区如喀什、和田等地,农业保险与农业生产高质量发展的需求不匹配。在养殖业方面,纳入政策性农业保险的品种主要是能繁母猪、奶牛、育肥猪等,而育肥牛、育肥羊、一般生产母羊等却未被纳入其中,保障范围小,农户投保意愿低,导致当地农户收入和农业经济发展受到一定的限制。在种植业方面,南疆四地州已于2020 年开始实施地方特色农产品保险奖补试点政策,补贴新疆重要林果产品,如葡萄、核桃、枣、杏、巴旦木、苹果等,虽取得较好成效,但由于试点时间不长,农户需求仍未得到充分满足。

三、新疆地区农业保险高质量发展提升路径

(一)加大农业保险保障力度

2018 年财政部、农业农村部和原银保监会共同印发的《关于开展三大粮食作物完全成本保险和收入保险试点工作的通知》,要求试点将三大粮食作物的物化成本农业保险(主要保障种子、化肥、地租等成本)逐步转为完全成本(物化成本之外,增加劳动力成本)农业保险[5]。2022年该试点工作实现13 个粮食生产大省的产粮大县全覆盖。新疆应在借鉴其他试点完全成本农业保险地区经验的基础上,探索符合新疆实情的农业保险体系,不断提高农业保险保障水平。目前市场上主要以政策性农业保险为主,且大多保障程度不高,不能满足农业经营主体的保障需求,因此新疆地区可以在全国政策性农业保险的基础上增加自治区级政策性农业保险品种,商业保险公司可以在原有的物化成本农业保险的基础上增加完全成本保险和价格保险等新险种,丰富农业保险产品的种类。

另外,作为金融支持农业农村的重要创新,“保险+期货”模式已连续八年被写入中央一号文件,该模式能让涉农经营主体专业科学地规避价格和自然灾害等风险,保障农业经营主体的收益,在提高其生产积极性的同时,进一步提高保险、期货公司的承保积极性,助力产业稳定发展。目前新疆已开始在部分地区试点生猪、苹果等品种的“保险+期货”模式,应在此基础上扩大其试点范围,充分发挥保险、期货等金融工具的组合优势,最大化地增加农业产量和农户的收入。

(二)因地制宜分区域、精准化构建特色农业保险产品体系

针对新疆地区存在因自然环境、文化、历史等多种因素导致的南北疆区域农业保险发展差异,一方面,可以通过加大农业保险发展薄弱地区补贴力度等方式,提高农业保险的保障力度;另一方面,应深入农村一线进行宣传,增强金融素养薄弱地区农户的投保意识。2019 年阿克苏地区、喀什地区、克孜勒苏柯尔克孜自治州和和田地区的特色林果业保险被中央财政纳入新疆地区优势特色农产品保险以奖代补试点范围[6],试点品种以新疆重要林果业为主,如核桃、枣、杏、巴旦木等[7];同年,和田地区也启动地方性优势特色畜禽保险以奖代补试点;南疆保险机构也在持续扩大当地兵团师市肉用羊养殖保险奖补试点覆盖面,并取得了较好效果。应在此基础上,进一步扩大以奖代补的试点范围,为脱贫地区农业保险高质量发展保驾护航。

(三)丰富“一县一品”“一县多品”地方特色农业保险险种

除了加大中央财政补贴和自治区财政补贴力度之外,要因地制宜开发“一县一品”“一县多品”地方特色农业保险险种,在各个国家地理标志农产品保护区,开设具有当地地理标识的特色农业保险产品,如在吐鲁番地区设立葡萄保险,在库尔勒设立香梨保险,在阿克苏开发设立苹果保险,在英吉沙县设立英吉沙杏保险,等等,积极创新发展新疆区域特色农业保险,增强农业保险服务乡村振兴的能力,推动农业保险支持乡村振兴各项政策措施落地生根、发挥实效。

[注 释]

①数据来源于观研报告网。

②数据来源于新疆日报。

猜你喜欢

今日农业(2022年1期)2022-11-16

今日农业(2022年3期)2022-11-16

今日农业(2022年2期)2022-11-16

当代陕西(2022年5期)2022-04-19

今日农业(2021年14期)2021-11-25

当代陕西(2021年1期)2021-02-01

当代陕西(2020年20期)2020-11-27

福建基础教育研究(2019年3期)2019-05-28

成都信息工程大学学报(2018年1期)2018-05-31

中国公路(2017年12期)2017-02-06