“保险+期货”模式下保险公司期权持仓动态管理研究

——以棉花为例

2023-12-04 03:09:28毛逸飞陈盛伟

保险职业学院学报 2023年5期

毛逸飞,牛 浩,陈盛伟

(1.山东农业大学 经济管理学院,山东 泰安 271018;2.山东理工大学,山东 淄博 255000)

一、引言

自2016 年起,中央一号文件已连续八年提及“保险+期货”模式。该模式下农户通过缴纳保费将价格风险转移给保险公司,保险公司再以购买看跌期权的方式将承保的价格风险转移给期货公司,最终由期货公司通过对冲的方式将价格风险分散至期货市场,有效地保障了农户收入,帮助农户规避了价格风险[1-2]。但是,近年来“保险+期货”模式下保险公司出现了收益有限、被动参与、承保积极性不足等问题,阻碍了该模式在全国范围内的进一步推广[3]。事实上,在“保险+期货”模式中保险公司起着重要的中介作用,因此,该模式能否持久发展下去,核心就在于是否能够保证保险公司持续盈利,进而使保险公司有足够的动力参与该模式。

棉花是关系国计民生的重要战略物资,2021年受国内大环境影响棉花价格持续走高,有利于提高棉农收入、增强棉农种植积极性。但是,由于保险公司缺乏对期权仓位的管理经验,在承保棉花“保险+期货”期间始终持有棉花看跌期权,最终导致期权到期保险公司无法行权从而损失了大量的期权费[4]。

因此,基于上述研究背景及新形势下“保险+期货”模式面临的挑战,本文以棉花“保险+期货”为例,从保险公司动态管理期权持仓角度出发,通过分析期权内在价值损失概率、时间价值损失及波动率,总结出一套适合保险公司的期权持仓策略,为保险公司在实际工作中管理期权提供参考。

二、文献综述

(一)关于“保险+期货”模式下保险公司的收益研究

刘志洋和马亚娜[5]通过结合保险公司签订的期权合约,运用蒙特卡洛模拟法测算“保险+期货”模式下农产品看跌期权的价格,随后通过统计期权合约对应的保费收入,并依据保费收入与期权价格的差额,证明保险公司在“保险+期货”模式下能够实现盈利,该模式具有持续运行的基础。

吴开兵等[6]、余星等[7]、何小伟等[8]认为,虽然在“保险+期货”模式下保险公司存在盈利空间,但是盈利空间有限,这主要是由于保险公司的收益主要来源于收取的保险费和看跌期权的执行价格,支出主要包括保险赔付和购买农产品看跌期权的费用,通常情况下保险公司收取的保险费在扣除日常营运支出后全部用于购买场外期权,这使得保险公司无法主动追求收益最大化。

(二)关于期权价值的研究

“保险+期货”模式充分发挥期货市场的优势,利用期权转移农产品价格风险,与期货套期保值相比,此种转移价格风险的方式有更多的选择性,投资者可以根据自己的需求和预期行情选择适合自己的期权合约进行套期保值。与此同时,投资者只需要支付期权费,不需要承担期货合约的保证金和盈亏差额,占用资金较少,资金利用率较高,风险控制也更加精准[9]。

但是期权是一项消耗性资产,胡亚兰等[10]、胡姜等[11]、张禹等[12]通过比较各时点期权的内在价值和时间价值,发现期权会随到期日临近而贬值,从而构成持有期权的一项成本,期权投资者持有期权的时间越长,负担的成本就会越高,因此期权投资者们往往会先买入少量合约,随后再根据标的资产价格变动情况逐渐跟随加仓或对冲平仓,时刻控制好自己的仓位,这样既规避了风险,也降低了规避风险的成本。

(三)文献述评

综上所述,目前学者们多认为保险公司作为“保险+期货”模式的中介能够实现盈利,因此该模式有持续运行的基础,但是关于如何提高该模式下保险公司盈利水平、拓宽保险公司盈利渠道的研究相对较少。与此同时,目前学者们更多的是研究“保险+期货”模式如何充分发挥期权套期保值的优点来稳定农民收入、分散农产品价格风险,在一定程度上忽视了期权价值的消耗性。

传统的“保险+期货”模式下,保险公司通常购买与保险合同相匹配的农产品看跌期权,并始终持有该期权,直至保险合同终止。由于期权是一项消耗性资产,如果保险公司在承保期间始终持有看跌期权,将会增加其转移风险的成本。因此,综合上述研究,本文将期权投资者对仓位的动态管理应用到保险公司中,使保险公司在转移价格风险的过程中能够根据标的资产价格变动情况主动调整农产品看跌期权的持仓量,当标的资产价格向有利方向变动时可以跟随加仓,反之,及时对冲平仓止损,在提高保险公司收益的同时避免了损失的扩大。

三、研究方法

保险公司动态管理期权持仓量时,需要时刻把握期权价值走势。期权价值包括期权的内在价值和时间价值,通过对内在价值及时间价值损失的估计,能够准确把握期权价值的整体损失情况。为此,本文引入期权价值的历史波动率与隐含波动率,进一步分析期权价值的波动,从而得出对期权价值更为准确的评价。因此,本文首先运用概率统计法、蒙特卡洛模拟法以及对数价格变动法,分别测算棉花看跌期权的内在价值损失概率、时间价值及历史波动率,以了解棉花看跌期权价值的整体走势。

(一)基于概率统计法的内在价值损失估计

期权的内在价值与时间价值不同,内在价值的损失具有不确定性,而概率统计恰恰能够研究不确定性在大数中呈现的规律性,因此本文运用概率统计的方法来估计临近到期日棉花看跌期权的内在价值损失概率。本文在计算各时点的期权内在价值损失概率时,参考董冰等[13]对距离期权到期日各时点确定的划分标准,以15 天为间隔,描述在距到期日95天、80天、65天、50天、35天、20天、5天时各时点之后的日期中期权变为虚值期权的概率,即期权标的资产市场价格大于看跌期权执行价格的概率。看跌期权的内在价值损失概率公式为:

(二)基于蒙特卡洛模拟法的时间价值估计

期权的时间价值是指期权费大于内在价值的部分。本文在计算棉花看跌期权的时间价值时,首先,假设该期权为平值期权即期权执行价格等于标的资产市场价格,此时棉花看跌期权的期权费等于期权的时间价值;其次,确定标的资产价格波动率、无风险利率、到期时间等参数的值,并将其代入期权定价公式中,计算看跌期权的时间价值。

在“保险+期货”模式下,农产品看跌期权具有很强的亚式期权特征,对强路径依赖的亚式期权来说,蒙特卡洛模拟法能较好地模拟标的资产的价格路径得到定价方程的数值解[14],因此本文运用蒙特卡洛模拟法具体计算棉花看跌期权的时间价值。

模拟步骤分为4步。

第一,模拟标的资产的价格路径:

式(2)中,T 为距离期权到期日的剩余时间,r为无风险利率,σf为标的资产价格的年波动率,Z服从标准正态分布。

第二,选取某一个时间点计算期权到期回报并按无风险利率进行贴现:

由于被定价的是亚式期权,为求得到期回报还需要知道中间时刻的标的资产价格,本文假设亚式期权的交易日为m,每天收盘时期权标的资产价格为Sj,期权执行价格为X。

第三,重复抽样得到大量的样本Pj。

第四,求抽取样本的平均值得到最终的期权价格P:

(三)基于对数价格变动法的历史波动率估计

用对数收益率的方式计算波动率能够很好地剔除价格本身带来的影响。由于期权费受标的资产价格影响较大,采用对数收益率更能准确反映期权费的历史波动情况。以下是对数价格变动法的公式。

第一,计算期权费日对数收益率Xt:

式(5)中,Pt为计算对数收益率当日的期权费价格,Pt-1为计算对数收益率前一日的期权费价格。

第二,计算N日均值:

第三,计算N日标准差:

第四,计算N日的期权价格历史波动率:

四、实证结果分析

(一)数据来源

为避免保险公司在承保棉花“保险+期货”时继续遭受2022 年期权费损失,本文通过分析2022年棉花看跌期权的价值走势以及期权价值与标的资产价格之间的关系,为保险公司提出适当的期权持仓策略,使保险公司在转移价格风险的同时也能够降低转移风险时所付出的成本。本文选取了2022年1月1日—2022年12月31日棉花期货CF2301 的收盘价以及棉花看跌期权CF301P15000的结算价和隐含波动率,剔除缺失值后共得到442组数据,数据来源于郑州商品交易所。此外,本文还将2019—2021 年棉花期货收盘价和棉花看跌期权结算价代入本文提出的期权持仓策略,进一步测算保险公司对期权持仓量实施动态调整后的收益,以检验该策略是否可行。

(二)棉花看跌期权内在价值损失概率结果分析

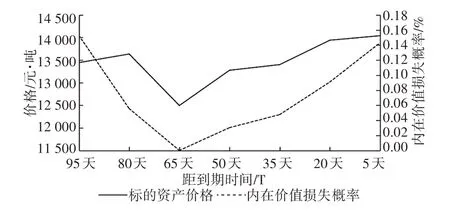

依据棉花期权合约规定,期权执行价格以棉花期货前一交易日的结算价为基准,在棉花“保险+期货”模式下,保险公司于每年9月1日与棉户签订保险合同并购买看跌期权,因此2022 年棉花看跌期权的执行价格为2022 年8 月31 日棉花期货市场结算价X=15 000 元/吨,棉花看跌期权的标的资产市场价格为截止到计算是否为虚值期权当日的棉花期货价格平均值,由此计算棉花看跌期权的内在价值损失概率。

如图1 所示,棉花看跌期权的内在价值损失概率走势与标的资产价格基本一致,在距到期日65天时,内在价值损失概率与标的资产价格同时下降至最低点,此时期权价值相对较高。随着到期日临近,内在价值损失概率的上升速度明显快于标的资产价格的上涨速度,说明距离期权到期日越近,期权的内在价值损失对标的资产价格的变化越敏感,内在价值越容易出现损失。

图1 棉花看跌期权标的资产价格与内在价值损失概率

(三)棉花看跌期权时间价值损失结果分析

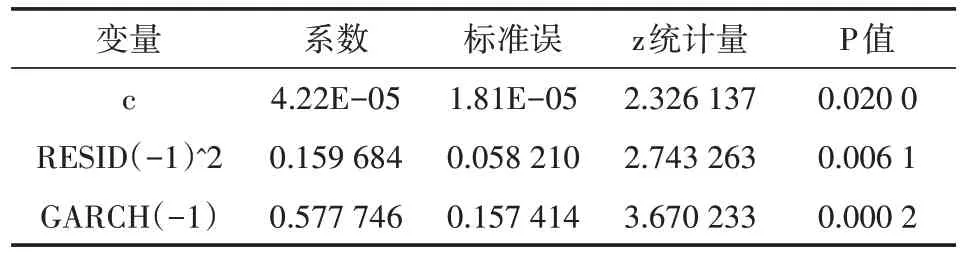

对期权时间价值的估计首先需要估计期货价格的波动率[15],本文参考王献东[16]对期权进行定价时推导的年化波动率公式,测算棉花期货价格的年波动率σf,公式如下:其中,日收益率方差=,α0为GARCH(1,1)模型估计结果中常数项系数c,α为上一期残差项系数,β为上一期日收益率系数。2022 年棉花期货价格日收益率时间序列是平稳的,表现出一定的ARCH 效应,可以建立GARCH 模型。将表1 的GARCH(1,1)模型估计结果代入年波动率公式,测算出棉花期货价格年波动率σf为19.56%。

表1 GARCH(1,1)模型估计结果

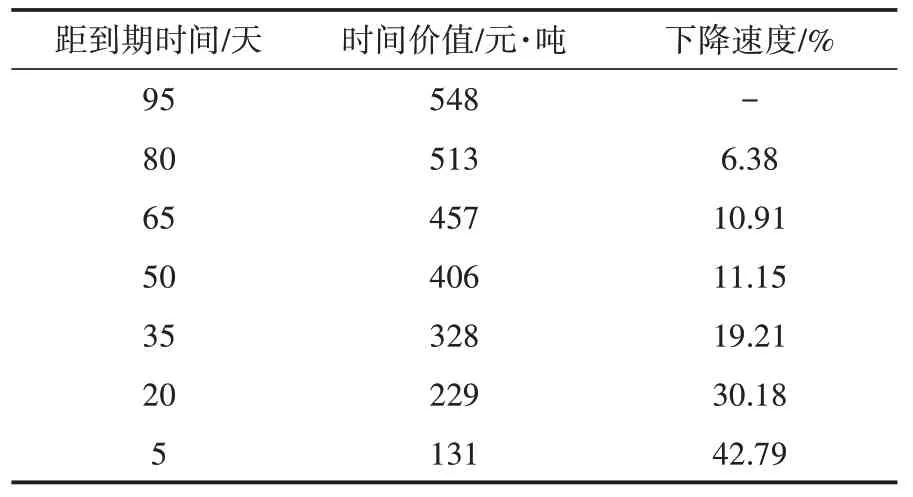

本文选取的棉花看跌期权执行价格为15 000元/吨,本文在计算距离到期日各时点棉花看跌期权的时间价值时假设该期权为平值期权,因此-S=X=15 000 元/吨;2022 年央行公布的一年期定期存款利率r=1.5%;年波动率σf=19.56%;以15 天为间隔计算棉花看跌期权的时间价值,因此T=95、80、65、50、35、20、5,设定蒙特卡洛模拟法模拟20 万次求出棉花看跌期权的时间价值。如表2 所示,随期权到期日临近棉花看跌期权的时间价值逐渐下降且下降速度不断加快,在距到期日还剩5 天时下降速度高达42.79%,进一步证明期权是一项消耗性资产,持有时间越长负担的成本就会越高。

表2 棉花看跌期权时间价值

(四)棉花看跌期权波动率比较结果分析

历史波动率反映的是在距到期日各时点之前期权价格的波动情况,而隐含波动率反映的是期权投资者对未来期权价格的预期,因此当隐含波动率大于历史波动率时,说明投资者预期期权价格会上涨,此时期权价值相对较高;反之,当隐含波动率低于历史波动率时,说明投资者预期期权价格会下跌,此时期权价值相对较低。

如表3 所示,历史波动率随到期日临近不断升高,期权价格的不确定性不断放大,进一步证明保险公司不宜始终持有期权直至到期,应该提前调整期权持仓,减少损失。在距期权到期日还剩65天和5天时,隐含波动率较高,分别为35.21%和38.09%;与此同时,这两个时点分别对应研究时段内标的资产价格的最低点和最高点,说明当价格下降或上升到一定程度时,期权投资者会提高对期权价格的预期。

表3 棉花看跌期权历史波动率与隐含波动率

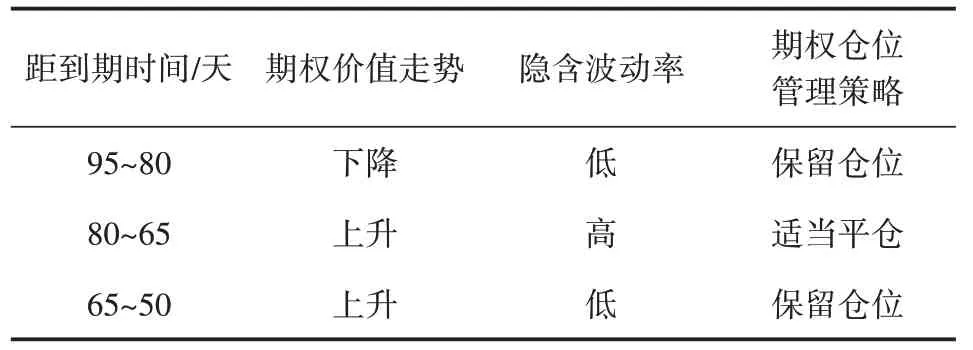

五、“保险+期货”模式下保险公司期权持仓策略分析

(一)保险公司期权持仓动态管理思路

基于上述对2022 年棉花看跌期权的内在价值损失概率、时间价值损失以及波动率结果的分析,总结棉花期货价格与期权价值之间的变化规律,提出适合保险公司的期权持仓动态管理思路,帮助保险公司在承保棉花“保险+期货”时,能够在该思路的基础上依据标的资产价格变化走势预测期权价值,从而提前调整持仓数量,及时止损,扩大盈利空间。

如表4 所示,在距期权到期日较远时,期权价值与隐含波动率同方向变动,因此,此时若期权价值下降则保留仓位,反之,若期权价值上升则适当平仓;在距期权到期日较近时,期权价值与隐含波动率呈反方向变动,此时,若期权价值下降则需适当加仓,反之,若期权价值上升则需要保留仓位。

表4 保险公司期权持仓策略

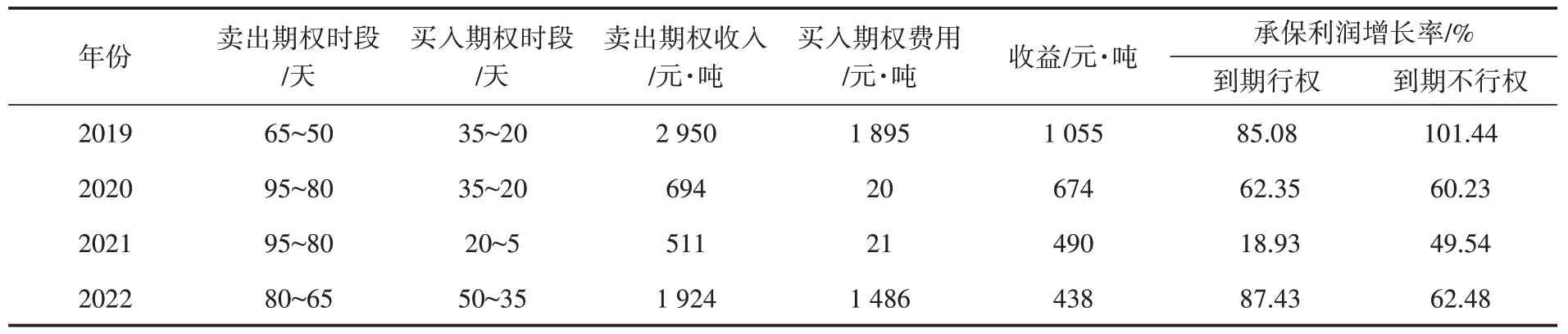

(二)保险公司期权持仓动态管理收益评估

为了进一步验证本文总结的期权持仓策略是否可行,本文依据期权合约对执行价格的规定,选取了2019 年、2020 年、2021 年、2022 年棉花看跌期权的结算价,并将其代入持仓策略中,详细测算保险公司的收益。其中对冲期权的收入按照卖出期权时段的期权价格平均值来计算,买入期权的费用按照买入期权时段的期权价格平均值来计算。

如表5 所示,依据各年标的资产价格走势,详细测算棉花看跌期权价值损失的概率、时点和程度,结合本文提出的期权持仓策略在相应的时段买卖看跌期权后,保险公司在2019 年、2020 年、2021年、2022 年分别可以额外获得1 055 元/吨、674 元/吨、490 元/吨、438 元/吨的收益。与此同时,无论到期是否行权,每吨棉花的价格风险承保利润在各年都有较大幅度的提高,尤其是在2021 年保险公司由于到期无法行权面临较大损失的情况下,利用该策略仍能为保险公司挽回49.54%的损失。因此综合上述对保险公司收益的评估,可以得出本文提出的期权持仓策略在一定程度上具有可行性。

表5 保险公司收益评估

六、研究结论与对策建议

(一)研究结论

本文以棉花看跌期权为例,基于2022 年1 月1日—2022 年12 月31 日棉花期货与期权价格数据,运用概率统计法、蒙特卡洛模拟法、对数价格变动法分别测算棉花看跌期权的内在价值损失概率、时间价值损失及波动率,随后融入棉花期货合约价格,并分析标的资产价格与期权价值之间的关系,总结规律并论证保险公司具有可实施期权持仓动态管理的空间,从而助力保险公司依据标的资产价格走势预测期权价值损失并动态调整期权持仓策略,获取农产品承保收益。本文研究结论如下:

第一,通过对棉花看跌期权内在价值损失概率、时间价值损失以及波动率结果进行比较分析,可以得出距到期日越近期权价值越容易发生损失并且损失程度会逐渐扩大的结论,再次证明保险公司不宜始终持有期权直至到期,应利用期权价值波动性特点随时调整期权持仓量。

第二,通过总结标的资产价格与期权价值之间的关系,可以得出看跌期权标的资产价格与期权价值呈反方向变动的结论,因此保险公司可以在该规律的基础上,结合标的资产供求规律,分析标的资产价格走势预测期权价值,提前加仓或对冲平仓减少损失。

(二)对策建议

基于以上实证分析和“保险+期货”模式下保险公司期权持仓动态管理思路,本文提出如下建议:

第一,完善农产品期货期权市场,丰富期货期权品种。在“保险+期货”模式下,保险公司进行期权持仓的动态管理以及期货公司对冲价格风险管理,都以农产品期货合约为依据,若期货期权市场上没有相应的农产品期货合约作为保险公司动态管理和期货公司对冲价格风险的依据,保险公司和期货公司只能选择价格走势较为相似的农产品作为替代,这就大大降低了动态管理和对冲价格风险的效果,因此丰富的期权期货品种对我国“保险+期货”模式的发展至关重要。

第二,实时关注期货市场,及时分析期权价值走势。“保险+期货”模式下保险公司购买的看跌期权属于农产品看跌期权范畴,作为期权标的资产的农产品期货,其价格波动受供求影响始终围绕价值上下波动,有一定的规律可循,保险公司可基于该规律以及本文总结的标的资产价格与期权价值之间的规律,随时关注标的资产期货合约的价格,预测未来期权价值走势,及时调整期权持仓量,从而降低到期承受的期权价值损失。

第三,定期开展期货培训,提高员工对期货专业知识的了解。引入期权持仓策略前,保险公司在“保险+期货”模式中只负责购买看跌期权并持有至到期,不需要具备较为专业的期货知识。但是引入期权持仓策略后,保险公司就需要在承保农产品价格风险期间主动实时了解期货价格,分析期权价值走势,参与期货市场交易。因此,保险公司应培养一批具备一定期货专业知识的人才,以便更好地管理期权持仓。

第四,多方主体相互配合,提高保险公司承保积极性。在“保险+期货”的运作模式中,保险公司起着不可或缺的中介作用,提高其承保积极性有利于“保险+期货”模式在全国范围内顺利开展。政府可以通过政策扶持,鼓励保险公司积极承保;银行可通过增加贷款额度,缓解保险公司的资金压力;期货公司要为保险公司提供专业的期权持仓建议,帮助保险公司提高期权持仓动态管理的效果,最终打造多方主体相互配合、实现共赢的市场环境。

猜你喜欢

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:36

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年4期)2018-05-14 14:02:24

农产品市场周刊(2017年23期)2017-07-08 23:42:30

现代经济信息(2016年30期)2017-03-08 05:19:47

能源(2016年2期)2016-12-01 05:10:43