分析全成本精细化管理在医院经济管理中的应用与效果

2023-11-14 09:37马政

中国卫生产业 2023年15期

马政

泰安市妇幼保健院社会发展部,山东泰安 271000

在医药卫生体制逐渐改革情形下,药品以及耗 材零加成政策于我国逐渐应用[1-2]。在此种情形下,公立医院在经济运营方面呈现出严峻挑战现象。如外部补助不足,则需要将医院内部管理加强,在将效率提高同时,使运营等各项成本降低,以对医院良性运行做出保障[3-5]。通过强化经济管理相关基础性工作,加强全成本核算以及精细化管理力度,具有显著意义。并且能反映医院运营期间资源,在对医疗效率以及质量做出保障情形下,有效控制成本[6-8]。本研究选取2021 年1 月—2022 年12月泰安市妇幼保健院的员工40 名为研究对象,旨在探讨在医院经济管理期间全成本精细化管理方式的应用效果,现报道如下。

1 资料与方法

1.1 一般资料

选取2021 年1 月—2022 年12 月本院的员工40名为研究对象,2021 年1—12 月20 名员工接受常规管理设为参照组;2022 年1—12 月20 名员工接受全成本精细化管理设为研究组。参照组中男2 名,女18 名;年龄22~45 岁,平均(35.15±2.22)岁。研究组中男3 名,女17 名;年龄23~46 岁,平均(35.17±2.25)岁。两组一般资料比较,差异无统计学意义(P>0.05),具有可比性。

1.2 纳入与排除标准

纳入标准:①所有员工的资料收集齐全;②对于本次研究可以积极配合。

排除标准:①配合程度较差者;②中途退出管理研究者。

1.3 方法

参照组接受常规管理:主要依据相关规范标准以及规定,完成各项经济管理活动。期间明确系列准则,确保在各工作环节可以严格遵守制度以及准则。并且对员工等简单介绍系列管理要求,确保其对于管理工作内容能够大致了解,以确保在管理期间,员工可以积极配合。

研究组接受全成本精细化管理:①针对实施前医院所采用的经济管理方法展开对应分析,明确系列问题以及不足,将其作为基础,于医院经济管理中合理展开全成本精细化管理,并且就实施效果加以分析。要求医院领导以及员工充分注重成本管理意识提升需要,以及成本支出管理工作重要性。并且组织医院领导以及员工定期完成系列培训以及学习,定期针对财务人员展开培训工作,对全成本精细化管理具体方法以及详细流程认真学习以及了解,以对经济管理工作顺利开展做出保证。此外,针对其他科室人员需要合理展开教育培训工作,针对全成本精细化管理进行初步了解,要求培训内容需要同医院经济管理实际情况相符合,并且结合具体工作内容制订培训时间。在培训期间,鼓励所有培训人员认真学习,并且做好记录工作。完成培训后,展开对应考核,并且将获得结果同绩效奖励相挂钩,提高全体人员学习积极性。此外,科室工作人员彼此之间需要展开密切交流沟通,期间深入了解全成本精细化管理。医院需要将全成本精细化管理宣传力度有效加强,对于相关知识技术充分普及,通过制作宣传手册并发放以及投放宣传栏等系列方式,积极展开系列活动,以对所有人员全成本精细化管理的充分掌握做出保障。②医院需要对资金预算管理制度加以规范,在新财务制度条件下,合理展开资金预算管理制度创建。认真完成执行奖惩制度的创建。如果资金预算管理执行效果较差,医院需要就具体原因展开调查,对责任归属加以明确,结合原因采用具体处理方法,优化资金预算管理工作。在管理中组织医院全体工作人员积极参与,充分运用集体力量以及智慧,认真完成管理、计划、监督、管理、执行等环节。③控制医院医疗设备更新成本。加强调研、管理、监督力度,合理完成专业人员安排,对高职卫生耗材、医疗设备、药品具体价格以及行情加以了解。此外,由财务科提供详细的调研资料以及采购明细。财务科安排专业人员完成查对后,针对相关科室内容、采购金额以及数量等系列内容进行一致性核查,如呈现出较大差异,需就具体原因展开分析,对责任归属以及划分加以明确,之后对领导上报,采取有效措施给予对应处理。④需要严格实施资金预算管理,将医院成本管理成效有效提升。在成本支出管理期间,充分强化成本支出监督机制。增强医院所有工作人员将管理监督意识,并在实际工作期间,充分运用全成本精细化管理工作,合理创建具体监督管理小组,展开对应管理工作。⑤积极完成医院院长负责制成本管理工作,财务部主要负责医院成本管理。针对成本管理工作展开严格化管理干预,以将科室不必要成本支出有效减少,有效解决总成本支出超预算问题。提高医院成本管理的科学性以及合理性,提升医院医学效率以及质量。

1.4 观察指标

①两组医院经济管理满意度评分比较:利用自制医院经济管理满意度调查量表评估,管理满意度评定维度为管理手段评分、管理环节评分、管理细节评分、管理效果评分,各维度评定分值为0~100分,分值越高,对应医院经济管理满意度越高。

②两组员工认知评价得分比较:从失误评分、效率评分、费用评分、态度评分以及采购评分几方面,对两组员工展开认知评价,各维度评定分值为0~10 分,分值越高,对应员工认知越高。

1.5 统计方法

采用SPSS 22.0 统计学软件进行数据处理,符合正态分布的计量资料以(±s)表示,组间比较采用t检验,P<0.05 为差异有统计学意义。

2 结果

2.1 两组员工对医院经济管理满意度评分比较

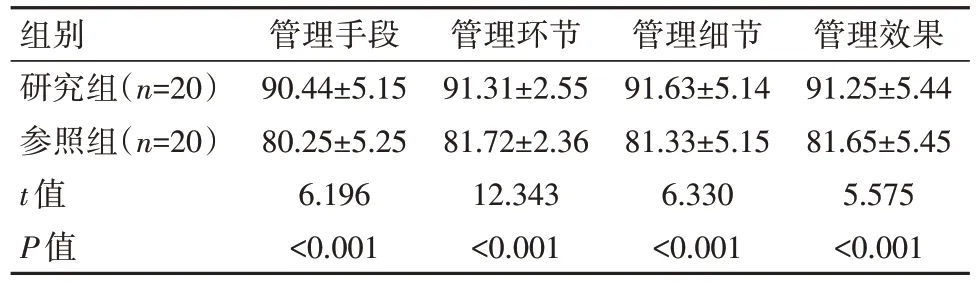

两组管理手段评分、管理环节评分、管理细节评分、管理效果评分比较,差异有统计学意义(P<0.05)。见表1。

表1 两组员工对医院经济管理满意度评分比较[(±s),分]

表1 两组员工对医院经济管理满意度评分比较[(±s),分]

组别研究组(n=20)参照组(n=20)t 值P 值管理手段90.44±5.15 80.25±5.25 6.196<0.001管理环节91.31±2.55 81.72±2.36 12.343<0.001管理细节91.63±5.14 81.33±5.15 6.330<0.001管理效果91.25±5.44 81.65±5.45 5.575<0.001

2.2 两组员工认知评价得分比较

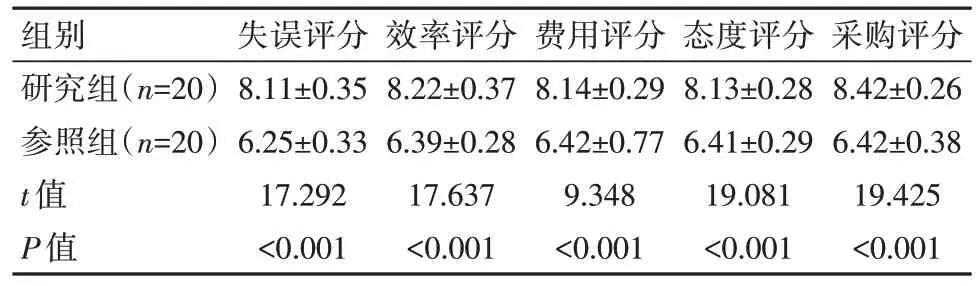

两组失误评分、效率评分、费用评分、态度评分以及采购评分比较,差异有统计学意义(P<0.05)。见表2。

表2 两组员工认知评价得分比较[(±s),分]

表2 两组员工认知评价得分比较[(±s),分]

组别研究组(n=20)参照组(n=20)t 值P 值失误评分8.11±0.35 6.25±0.33 17.292<0.001效率评分8.22±0.37 6.39±0.28 17.637<0.001费用评分8.14±0.29 6.42±0.77 9.348<0.001态度评分8.13±0.28 6.41±0.29 19.081<0.001采购评分8.42±0.26 6.42±0.38 19.425<0.001

3 讨论

在医疗卫生事业获得快速发展情形下,医院管理方面也提出较高要求。结合当前发展趋势,需要将自身管理力度有效加强,能够充分运用最佳经济管理模式。但在当前医院支出经济管理期间,仍表现出系列不足以及问题,难以获得理想医院经济管理效果[9-10]。在此种情形下,需要研究有效方法展开对应管理干预。传统管理只依据常规准则完成系列工作,欠缺中心,无法获得理想效果,所以需要探究更为有效的管理方式。在此种情形下,合理展开全成本精细化管理,可以充分解决各类经济管理问题,有效提高经济管理成效。

近年来,在医疗体制逐渐完善情形下,医院运营成本也呈现出明显提升。在保证良好服务的同时,需要将医院运营成本有效降低[11-13]。对此,需要将医院财务制度不断优化,使全成本精细化管理获得强化,使医院预算以及经济管理工作可以更好开展。全成本精细化管理工作的有效运用,可对医院各种资源进行有效归纳以及整理,并且做到优化资源分配,结合当前医院发展趋势,合理展开全成本精细化管理。此种方式对于医院各部门业务分门别类可以有效促进,做到各司其职,从而对医院各项工作认真完成给予促进[14-16]。此外,医院需要同实际情况加以结合,合理调整经营策略,从而有效提高医院管理工作质量以及效率。通过全成本精细化管理的有效运用,能够对医院各级人员实施统一,促进提升其集体意识以及合作精神,针对医院长期发展发挥明显促进作用。此种方式能够对医院经济管理系统完善给予促进,可对患者身体健康做出充分保障[17-18]。结合本次研究发现,研究组管理手段评分、管理环节评分、管理细节评分、管理效果评分高于参照组(P<0.05);研究组失误评分、效率评分、费用评分、态度评分以及采购评分高于参照组(P<0.05),亦可验证上述管理优势,充分表明在实施经济管理期间,全成本精细化管理方式应用价值。

综上所述,医院在实施经济管理期间,有效应用全成本精细化管理方式,可显著提升医院经济管理满意度,并且显著提升员工的认知评价结果,可提高总体管理水平。

猜你喜欢

建材发展导向(2022年10期)2022-07-28

西北园艺(果树)(2021年5期)2021-11-30

建材发展导向(2021年16期)2021-10-12

活力(2021年6期)2021-08-05

中学课程辅导·高考版(2020年12期)2020-12-23

甘肃教育(2020年20期)2020-04-13

人大建设(2019年4期)2019-11-17

中学课程辅导·高考版(2019年3期)2019-04-04

中学课程辅导·高考版(2018年11期)2018-01-23

公民与法治(2016年7期)2016-05-17