金融科技发展对实体企业金融化的影响研究

2023-08-11 15:44:47戴瑛

商场现代化 2023年14期

摘 要:金融科技为纠偏实体企业金融化倾向、推动实体经济增长提供了重要契机。基于此,选取2016—2021年我国全部A股上市公司数据,研究金融科技发展对实体企业金融化的影响及其作用机制。研究结果表明:第一,金融科技发展显著降低了实体企业金融化水平;第二,金融科技通过缓解实体企业融资约束、缩小金融投资与实体投资的收益率差抑制实体企业金融化。因此,应持续推进金融科技发展,充分发挥金融科技促进实体经济发展的作用。

关键词:金融科技;企业金融化;融资约束;收益率差

一、引言

近年来,由于新冠疫情反复以及国际形势的复杂多变,我国实体经济下行压力不断加大,越来越多的实体企业想通过从事金融投资活动来追逐利润,导致实体企业金融化倾向严重,造成经济“脱实向虚”。党的二十大报告明确提出要“坚持把发展经济的着力点放在实体经济上”。因此,探索实体企业金融化的影响因素至关重要,这对抑制实体企业金融化趋势、推动实体经济发展具有重要意义。

金融科技是助力实体经济发展的关键手段,为抑制实体企业“脱实向虚”创造了可能。从金融行业层面来看,金融科技发展显著降低了商业银行的风险水平(金洪飞等,2020;Cheng和Qu,2020)以及提升了银行的盈利效率(徐晓萍等,2021)。从企业层面来看,有学者证实了金融科技有助于促进企业创新(李春涛等,2020)、降低企业财务风险(冯素玲等,2021)、提高企业全要素生产率(宋敏等,2021)以及促进企业数字化转型(唐松和苏雪莎等,2022)。

目前关于金融科技发展影响实体企业金融化的研究还比较有限。基于此,本文将金融科技纳入企业金融化的分析框架,以企业金融化动机为切入点,研究金融科技发展对实体企业金融化的影响及其具体作用机制。这不仅有利于拓展对金融科技经济效应的研究、深化对企业金融化影响因素的认识,还有利于政府合理引导金融科技发展、缓解企业“脱实向虚”问题。

二、理论分析和研究假设

辛大楞(2021)研究发现金融科技通过降低企业金融投资收益率和财务费用抑制了企业“脱实向虚”趋势。此外,陈春华等(2021)和钟凯等(2022)也研究发现数字金融发展对实体企业金融化具有一定的抑制作用。总之,金融科技的发展能够更好地发挥金融服务实体经济的作用,在一定程度上抑制实体企业金融化。基于以上分析,提出假说1:

H1:金融科技发展可以显著降低实体企业的金融化水平。

一方面,实体企业持有金融资产是出于“预防性储蓄”动机。企业为了预防可能出现的融资约束困境(胡奕明等,2017),会投资流动性较强的金融资产作为货币资金储备,以降低企业经营风险。而金融科技能够以较低成本为企业提供更便捷的融资渠道,缓解实体企业的融资约束(黄锐等,2020)。此时,实体企业基于预防性储备而持有金融资产的动机减弱,从而企业金融化水平降低。基于以上分析,提出假说2:

H2:金融科技发展通过缓解企业融资约束,减弱企业的预防性储蓄动机从而抑制实体企业金融化。

另一方面,实体企业金融化是出于“投资替代”动机。大多数实体企业持有金融资产的目的是追求金融领域的超额收益(杨筝和王红建,2017),当企业金融投资收益率与实体投资收益率的差距越大,其基于投资替代而持有金融资产的动机就越强。而金融科技的发展促进了金融业之间的竞争,抑制了金融行业的超额收益率,从而导致企业投机套利动机相应减弱,最终使得企业对金融资产的投资减少。基于以上分析,提出假说3:

H3:金融科技发展通过缩小金融投资与实体投资的收益率差,减弱企业的投资替代动机从而抑制实体企业金融化。

三、研究设计

1.变量设计

(1) 被解释变量

借鉴杜勇等(2017)的研究方法,本文使用金融资产与总资产的比值衡量企业金融化水平(Fin)。具体公式为:企业金融化水平=(交易性金融资产+衍生金融资产+发放贷款及垫款+可供出售金融资產+持有至到期投资+投资性房地产)/总资产。金融资产与总资产的比值越高,表明企业金融化水平越高。

(2) 解释变量

运用文本挖掘法和网络爬虫技术构建地区金融科技指数。具体方法如下:首先,根据李春涛(2020)以及相关新闻和会议,提取了42个与金融科技相关的关键词;其次,在百度新闻中分年份搜索中国所有地级市或直辖市+42个关键词,如搜索“苏州+区块链”,百度新闻可以显示出2016—2021年既包含“苏州”又包含“区块链”的新闻页面的数量;最后,运用网络爬虫技术,爬取出百度新闻高级检索页面的数量,并将同年份同一地级市或直辖市层面所有关键词的页面数量加总,得到总搜索量(Fintech),并对其做对数变换,得到衡量金融科技发展水平(FT)的指标。

(3) 控制变量

参考刘贯春等(2020)和杨名彦等(2022)关于企业金融化的研究,其他企业层面和地区层面的因素也会对实体企业金融化产生重要影响,所以加入了一系列控制变量,变量的定义及说明如表1所示。

2.模型构建

首先,为了检验金融科技发展对实体企业金融化的影响(H1),构建如下基准模型:

Fini,t=α0+α1FTi,t+∑iαiControlsi,t+φt+δi+εi,t(1)

其次,为了检验金融科技发展对实体企业金融化影响的作用机制(H2和H3),本文引入融资约束(FC)与金融科技的交互项、金融投资与实体投资的收益率差(GAP)与金融科技的交互项,构建如下模型:

Fini,t=β0+β1FCi,t+β2FTi,t+β3FCi,t×FTi,t+∑i βiControlsi,t+ δi+φt+εi,t(2)

Fini,t=γ0+γ1GAPi,t+γ2FTi,t+γ3GAPi,t×FTi,t+∑iγ iControlsi,t+

δi+φt+εi,t (3)

其中,上述模型中i、t分别表示企业和年份,Controlsi,t表示一系列控制变量,δi表示企业个体固定效应,φt表示年份固定效应,εi,t为随机扰动项。

四、实证结果与分析

1.基准回归

(1) 基准回归分析

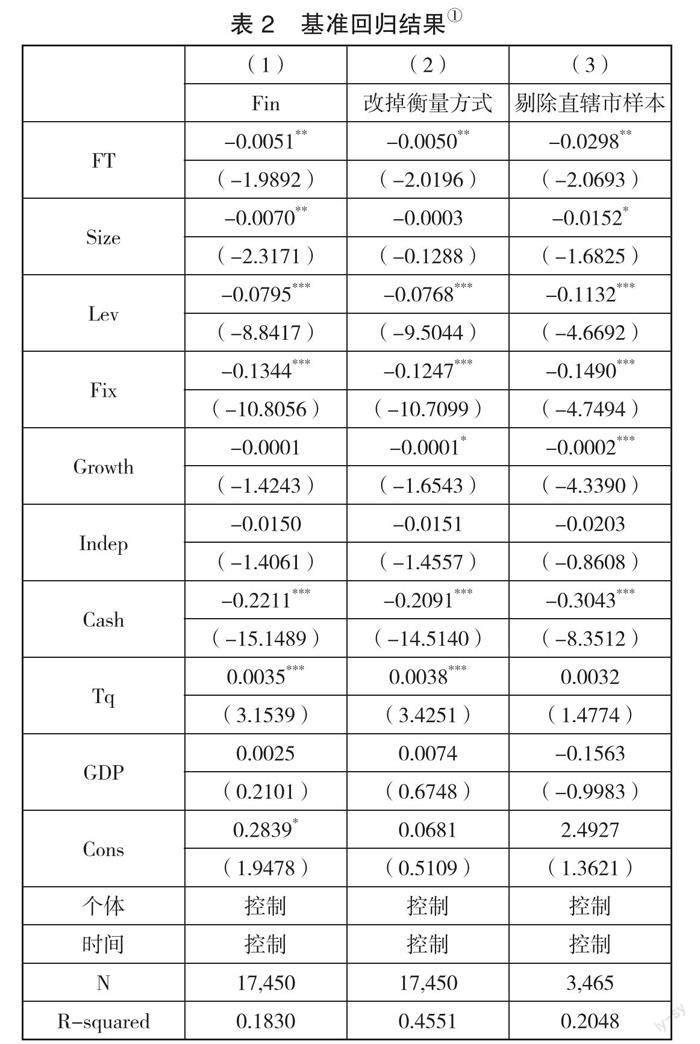

基准回归结果如表2所示,金融科技(FT)的系数在5%显著性水平下为负值,这说明地区金融科技发展对实体企业金融化具有显著的负向影响。此外,一是参考胡海峰等(2020)相关研究,剔除了投资性房地产项目重新衡量企业金融化指标来进行稳健性检验;二是剔除了4个直辖市样本进行重新估计,回归结果与基准回归结果都一致,研究结论稳健。

2.机制分析

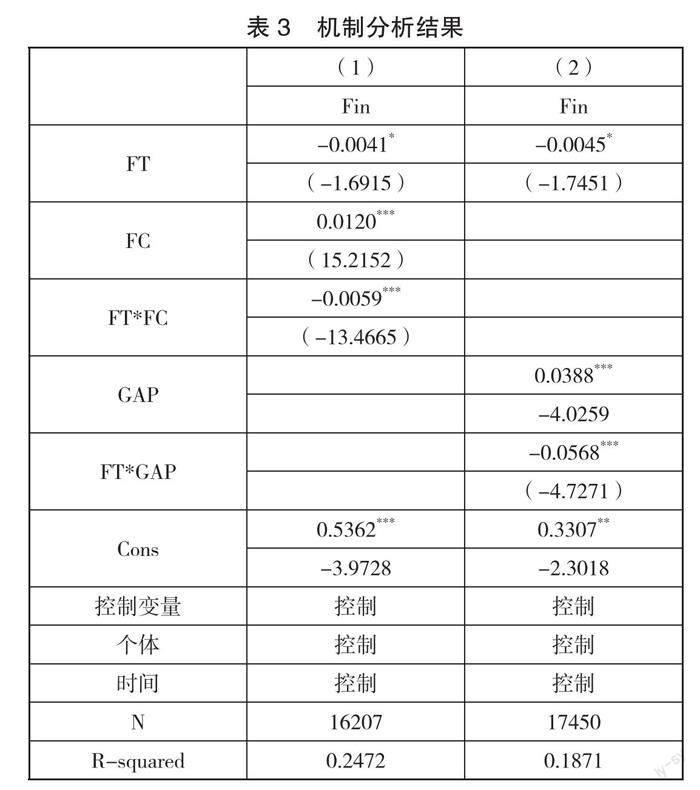

为了进一步探讨金融科技影响实体企业金融化的作用机制,本文从融资约束和收益率差两个角度进行分析。一是采用 KZ 指数(Kaplan and Zingales,1997)来衡量实体企业融资约束程度(FC);二是借鉴庄旭东(2022)的研究,用金融投资收益率②-实体投资收益率③来衡量收益率差(GAP)。回归结果如表3所示,融资约束与金融科技、收益率差与金融科技的交互项系数都在1%水平上显著为负,表明融资约束越高、收益率差越大时,金融科技发展对实体企业金融化的抑制作用就越强。因此金融科技通过缓解融资约束、缩小收益率差从而抑制实体企业金融化,研究假设2和假设3得到验证。

五、结论与启示

金融科技的发展有助于提高我国金融服务的质量和效率,促使金融更好地为实体经济服务。本文选取2016—2021年我国全部A股上市公司数据,探讨了金融科技发展对实体企业金融化的影响以及其具体的作用机制。研究结果表明:第一,金融科技发展对实体企业金融化具有一定的抑制作用;第二,金融科技发展通过缓解企业融资约束以及缩小金融投资与实体投资的收益率差,减弱其预防性储蓄动机和投资替代动机从而抑制实体企业金融化。

基于以上结论,得到以下启示:第一,政府要持续推进金融科技健康发展,我国金融科技的发展尚未完全成熟,各种金融科技产品仍未加以规范,存在技术风险和操作风险等诸多风险。因此,政府应当统筹金融科技发展与监管,完善金融科技监管机制,确保金融科技可以健康有效地发展。第二,从实体企业金融化的动机来看,当企业实体投资机会相对匮乏时,企业可能通过持有金融资产来获取更高的收益,但任何金融投资的收益是不可持续的,最终还是要回归到发展实体业务上来。为此不仅要鼓励实体企业加强研发投资,还要通过政策支持等方式提升实体投资的回报率,以此减弱企业的投资替代动机和预防性储蓄动机,促进实体经济的发展。

注释:

①***、**、*分别表示在1%、5%、10%的水平下显著,括号里的数值为聚类标准误修正后的t值,下表同。

②金融投资收益率=(投资收益+公允价值变动收益-对联营企业和合营企业的投资收益)/总资产

③实体投资收益率=(营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失)/总资产

参考文献:

[1]金洪飞,李弘基,刘音露.金融科技、银行风险与市场挤出效应[J].财经研究,2020,46(5):52-65.

[2]Cheng M,Qu Y.Does bank FinTech reduce credit risk? Evidence from China[J].Pacific-Basin Finance Journal,2020(63).

[3]徐曉萍,李弘基,戈盈凡.金融科技应用能够促进银行信贷结构调整吗?——基于银行对外合作的准自然实验研究[J].财经研究,2021,47(6):92-107.

[4]李春涛,闫续文,宋敏,等.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(1):81-98.

[5]冯素玲,赵书,吴昊悦.金融科技对企业财务风险的影响及其内在机理——兼论金融监管的门槛效应[J].改革,2021(10):84-100.

[6]宋敏,周鹏,司海涛.金融科技与企业全要素生产率——“赋能”和信贷配给的视角[J].中国工业经济,2021(4):138-155.

[7]唐松,苏雪莎,赵丹妮.金融科技与企业数字化转型——基于企业生命周期视角[J].财经科学,2022(2):17-32.

[8]辛大楞.金融科技与企业“脱实向虚”——来自中国A股上市公司的证据[J].当代财经,2021(7):65-76.

[9]陈春华,曹伟,曹雅楠,等.数字金融发展与企业“脱虚向实”[J].财经研究,2021,47(9):78-92.

[10]钟凯,梁鹏,王秀丽,等.数字普惠金融有助于抑制实体经济“脱实向虚”吗?——基于实体企业金融资产配置的分析[J].国际金融研究,2022(2):13-21.

作者简介:戴瑛(1999— ),女,汉族,湖南娄底人,苏州科技大学硕士生,主要研究方向:公司金融与投融资管理。

猜你喜欢

科技经济市场(2018年3期)2018-06-19 12:09:10

商情(2018年9期)2018-03-29 09:01:38

中国科技博览(2017年29期)2017-09-09 06:39:36

培训(2017年1期)2017-02-17 16:43:01

商业经济(2016年11期)2016-12-20 19:19:51

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17

商情(2016年11期)2016-04-15 19:56:33

西部金融(2015年9期)2015-10-26 18:00:12

商场现代化(2015年9期)2015-05-29 15:20:44